Размер и доля рынка мониторинга дыхания Южной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

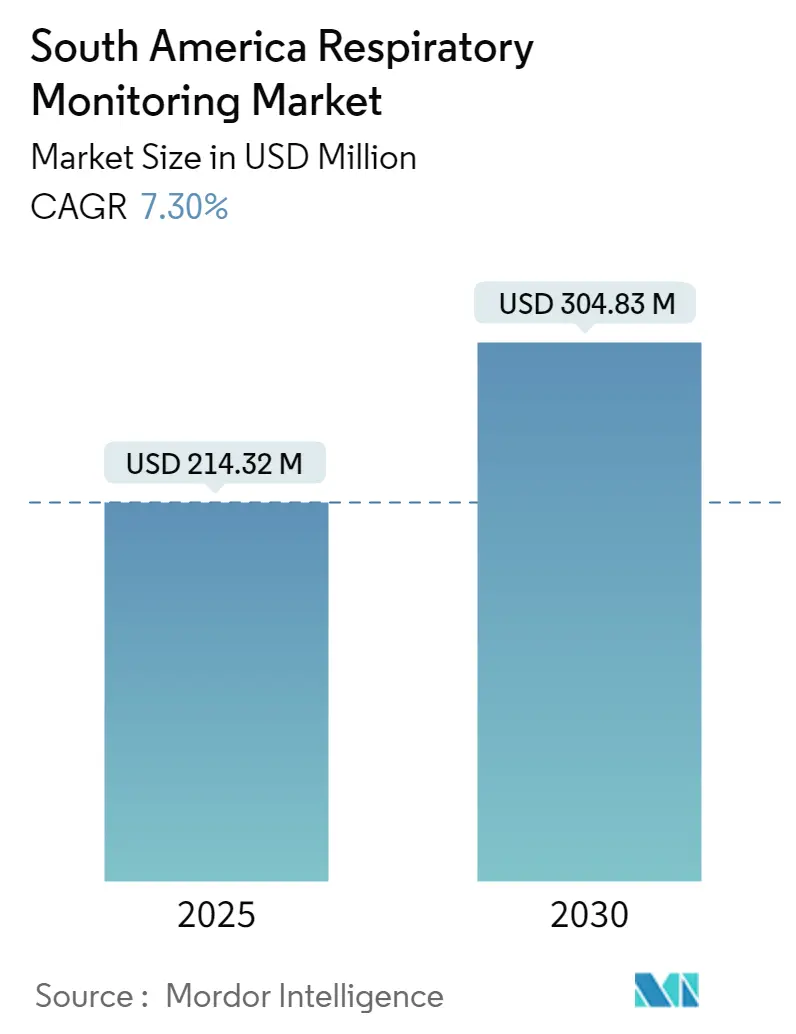

| Размер Рынка (2025) | 214.32 Миллион долларов США |

| Размер Рынка (2030) | 304.83 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.30% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мониторинга дыхания Южной Америки компанией Mordor Intelligence

Южноамериканский рынок мониторинга дыхания составляет 214,32 млн долларов США в 2025 году и находится на пути достижения 304,83 млн долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 7,3%. Уроки цифровизации, извлеченные во время пандемии, поддерживающие регуляторные изменения и стареющее население, живущее дольше с хроническими респираторными заболеваниями, совместно подкрепляют это устойчивое расширение. Правительства упрощают одобрение устройств, проникновение широкополосной связи обеспечивает передачу данных в реальном времени, а пациенты стремятся к непрерывному домашнему уходу, который сочетает аппаратное обеспечение с облачной аналитикой. Вместе эти тенденции ускоряют внедрение продуктов, расширяют клинические применения и открывают новые коммерческие пути в регионе. Министерство здравоохранения Бразилии подтвердило самый низкий уровень заболеваемости COVID-19 с 2020 года в начале 2025 года, но национальные повестки дня по-прежнему отдают приоритет программам готовности к респираторным заболеваниям, скрининга и наблюдения. Всплеск телемедицинских визитов по респираторным заболеваниям в Колумбии на 192% во время пандемии оставил прочную цифровую основу. Распространенность ХОБЛ в Большом Сан-Паулу составляет 15,8%, при этом 87,5% случаев не диагностированы, что подчеркивает большой скрытый рынок для скринингового оборудования. Капнографы, носимые устройства с ИИ и облачные платформы набирают обороты, в то время как услуги домашнего ухода регистрируют двузначный рост по мере расширения рамок возмещения расходов.

Ключевые выводы отчета

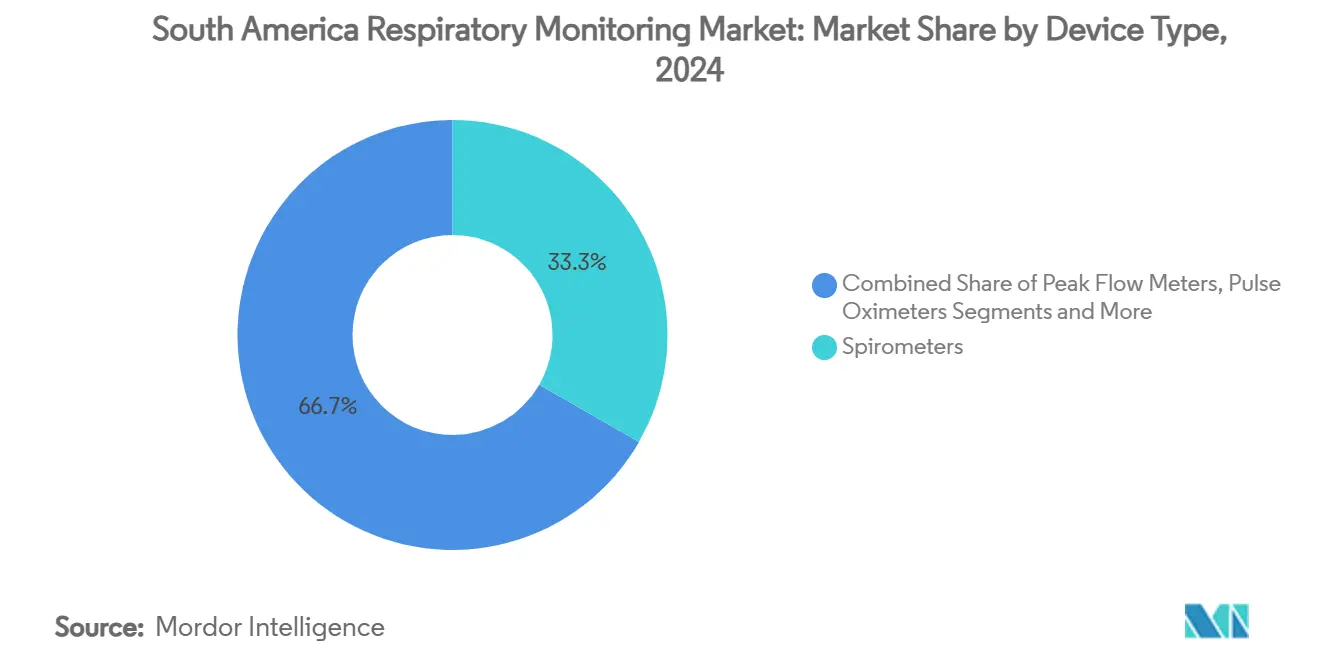

- По типу устройства спирометры лидировали с долей выручки 33,3% в 2024 году, в то время как капнография должна расти со среднегодовым темпом роста 14,3% до 2030 года.

- По технологиям обычные настольные устройства занимали 34,5% доли рынка мониторинга дыхания Южной Америки в 2024 году; интегрированные с ИИ и подключенные к облаку устройства будут расти со среднегодовым темпом роста 16,9% до 2030 года.

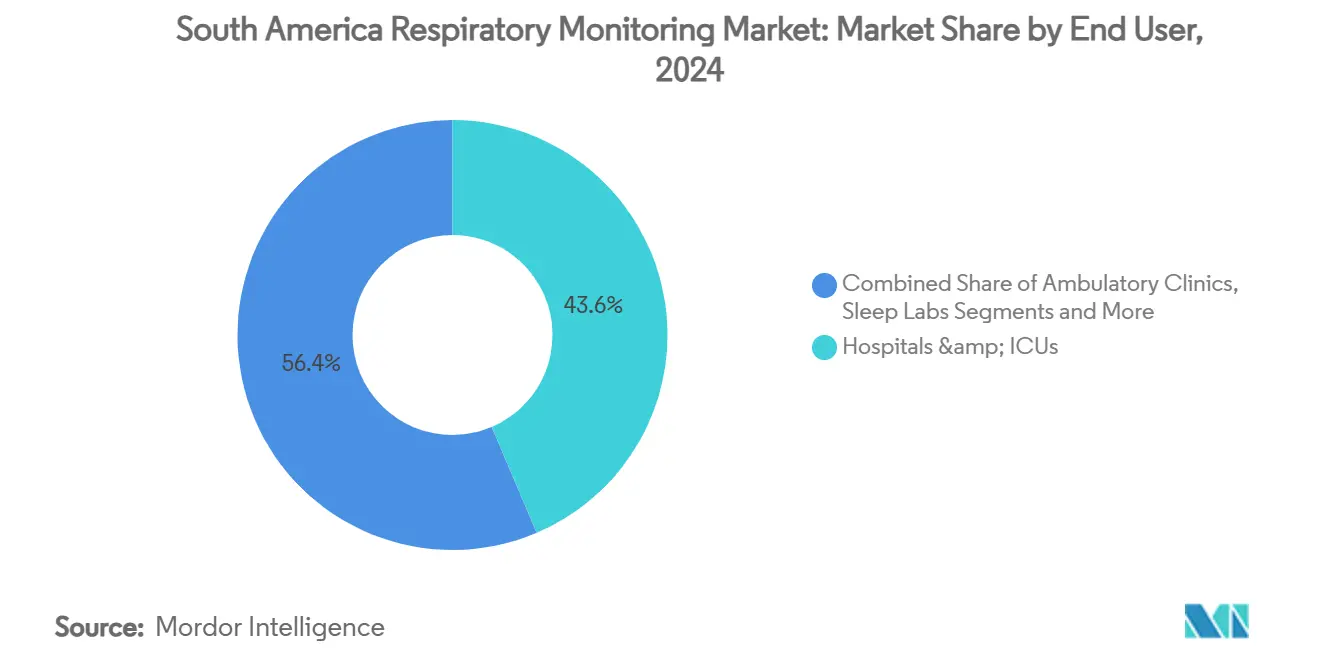

- По конечным пользователям больницы и отделения интенсивной терапии занимали 43,6% размера рынка мониторинга дыхания Южной Америки в 2024 году; настройки домашнего ухода прогнозируются к расширению со среднегодовым темпом роста 15,2% до 2030 года.

- По применению ХОБЛ составляла 36,2% спроса в 2024 году, в то время как мониторинг апноэ сна растет со среднегодовым темпом роста 14,4%.

- По странам Бразилия захватила 50,4% доходов 2024 года, в то время как Колумбия прогнозируется к лидерству в росте со среднегодовым темпом роста 12,3% до 2030 года.

Тенденции и аналитика рынка мониторинга дыхания Южной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности ХОБЛ и астмы | +1.80% | Бразилия, Аргентина, Чили | Долгосрочный (≥ 4 года) |

| Увеличение принятия домашнего мониторинга дыхания | +1.50% | Городская Бразилия, Колумбия, Аргентина | Среднесрочный (2-4 года) |

| Технологический сдвиг к носимым/подключенным устройствам | +1.20% | Бразилия, Чили (раннее принятие) | Среднесрочный (2-4 года) |

| Расширение возмещения телепульмонологии в Южной Америке | +0.90% | Бразилия, Колумбия, Аргентина | Краткосрочный (≤ 2 года) |

| Более строгие нормы охраны труда в горнодобывающей промышленности и агробизнесе | +0.60% | Колумбия, Перу, горнодобывающие регионы Чили | Долгосрочный (≥ 4 года) |

| Правительственные программы раннего выявления ХОБЛ | +0.30% | Бразилия, Аргентина системы общественного здравоохранения | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности ХОБЛ и астмы

Хронические респираторные заболевания остаются наиболее стойким вызовом для здоровья в регионе. ХОБЛ поражает 15,8% взрослых старше 40 лет в Сан-Паулу, и 48,4% диагностированных пациентов в Аргентине, Бразилии и Колумбии зафиксировали по крайней мере одно тяжелое обострение в течение пятилетнего наблюдения, что повышает показатели повторной госпитализации и расходы.[1]World Bank, "Digital Health in Latin America," worldbank.org Пневмокониоз, связанный с горнодобычей, достигает 42,3% среди подземных рабочих в Кундинамарке, Колумбия, подкрепляя необходимость непрерывного профессионального мониторинга. Демографический сдвиг Южной Америки к более старшим возрастным группам, усугубленный городским загрязнением, обеспечивает то, что ХОБЛ и астма остаются основными движущими силами роста южноамериканского рынка мониторинга дыхания.

Увеличение принятия домашнего мониторинга дыхания

Телемониторинг впервые масштабировался во время COVID-19 и с тех пор созрел в стандартный путь ухода. Бразильская ассоциация медицины сна формализовала руководящие принципы теле-PAP, которые улучшили приверженность к оборудованию и снизили нагрузку на клиники.[2]Paulo Camargos et al., "COPD Prevalence in São Paulo," SciELO, scielo.brДомашние тесты сна, валидированные когортой ELSA-Brasil, показали сильное диагностическое соответствие, доказав, что надежные результаты не требуют лабораторных условий. Пилотные проекты домашнего ухода за хроническими респираторными заболеваниями в Чили сообщили о более высокой удовлетворенности пациентов и лучших показателях качества жизни, укрепляя доверие плательщиков. С ростом проникновения широкополосной связи и смартфонов клиницисты теперь могут наблюдать за планами лечения удаленно, стимулируя рост южноамериканского рынка мониторинга дыхания.

Технологический сдвиг к носимым/подключенным устройствам

Искусственный интеллект и миниатюрные сенсоры переносят респираторные оценки от периодических визитов в клинику к круглосуточному наблюдению. Носимые акустические устройства, умные текстильные изделия и IoT-платформы теперь отслеживают параметры легких непрерывно, предоставляя клиницистам прогностические панели, которые рано сигнализируют об обострениях. Валидационные исследования показывают, что умная одежда достигает коэффициентов корреляции, превышающих 0,8, по сравнению с системами оптического захвата движения, соответствуя пороговым значениям медицинской точности. Облачная аналитика преобразует сырые сигналы в практические данные, обеспечивая своевременные терапевтические корректировки и стимулируя следующую волну принятия на южноамериканском рынке мониторинга дыхания.

Расширение возмещения телепульмонологии в Южной Америке

Политические деятели признают экономию затрат и охват удаленного ухода. Единая система здравоохранения Бразилии развернула национальные услуги теле-реанимации, которые связывают 40 больниц и обучили 14 800 специалистов; показатели удовлетворенности пользователей остаются высокими. Децентрализованная сеть апноэ сна Аргентины обработала почти 500 тестов за два года, сократив время ожидания и расходы на поездки. Региональные страховщики все чаще покрывают виртуальные консультации и обзор данных подключенных устройств, укрепляя потоки доходов для поставщиков, работающих на южноамериканском рынке мониторинга дыхания.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость современных устройств | -2.10% | Глобальное, с острым воздействием в Аргентине и остальных странах Южной Америки | Среднесрочный (2-4 года) |

| Ограниченное возмещение диагностических процедур | -1.80% | Основа Бразилии и Аргентины, умеренное распространение на Колумбию и Чили | Долгосрочный (≥ 4 года) |

| Плохая логистика последней мили в Амазонке и внутренних районах Анд | -1.40% | Регион Амазонки Бразилии, нагорья Перу и Боливии, сельская Колумбия | Краткосрочный (≤ 2 года) |

| Нехватка обученных легочных техников | -1.20% | Глобальная, с концентрацией на меньших рынках вне коридора Бразилия-Аргентина | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость современных устройств

Государственные больницы и сельские клиники испытывают трудности с финансированием готовых к ИИ платформ, которые стоят в несколько раз дороже базовых спирометров. Более дешевые пульсоксиметры часто не имеют клинической валидации, в то время как премиальные сенсоры остаются недоступными для многих учреждений, задерживая циклы обновления технологий. Ограничения цепочки поставок и волатильность валют добавляют дополнительное давление, сдерживая немедленные темпы проникновения на южноамериканском рынке мониторинга дыхания.

Ограниченное возмещение диагностических процедур

Пробелы в финансировании сохраняются. В Сан-Паулу 82,3% выявленных пациентов с ХОБЛ не получают фармакотерапию, отражая более широкие вызовы недофинансирования.[3]Patricia Rangel et al., "COPD Treatment Gaps in Brazil," Brazilian Journal of Medical and Biological Research, bjmbb.org Повышение премий в Колумбии на 5,36% в 2025 году отстает от медицинской инфляции, сжимая бюджеты поставщиков. Неравномерное возмещение препятствует инвестициям в комплексные наборы мониторинга и заставляет клиницистов отдавать приоритет неотложному уходу над профилактическим скринингом.

Сегментный анализ

По типу устройства: спирометры закрепляют диагностику, в то время как капнографы стремительно растут

Спирометры остаются краеугольным камнем легочной оценки, составляя 33,3% доходов 2024 года. Строгие руководящие принципы Латиноамериканской торакальной ассоциации стандартизируют протоколы тестирования и обеспечивают постоянные закупки для центров первичной и вторичной помощи. Пикфлоуметры поддерживают рутинное самоуправление, в то время как полные системы полисомнографии решают растущую рабочую нагрузку нарушений сна.

Капнографы демонстрируют самый быстрый среднегодовой темп роста 14,3% благодаря интеграциям в многопараметрические мониторы, которые визуализируют вентиляцию в реальном времени. Партнерства, такие как Masimo и Philips, расширяют установленные базы в отделениях интенсивной терапии и операционных, укрепляя сетевые модели ухода. Пульсоксиметрия продолжает распространяться через пакеты домашнего ухода, в то время как нишевые исследовательские сенсоры обслуживают специализированные процедуры.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: интегрированные с ИИ платформы разрушают обычные настольные инструменты

Обычное настольное оборудование занимало 34,5% доли рынка мониторинга дыхания Южной Америки в 2024 году. Портативные устройства добавляют портативность для амбулаторного скрининга, а беспроводные адаптеры упрощают загрузку данных в электронные записи. Тем не менее, импульс явно благоприятствует интеллектуальным, подключенным к облаку системам, которые демонстрируют среднегодовой темп роста 16,9%. Умные маски и управляемые ИИ алгоритмы вентиляторов преобразуют высокочастотные данные в прогнозы декомпенсации, позволяя своевременное вмешательство. Поставщики, которые сочетают обновления прошивки, аналитические панели и безопасное облачное хранилище, продолжают опережать чисто аппаратных конкурентов на южноамериканском рынке мониторинга дыхания.

По конечному пользователю: рост домашнего ухода бросает вызов доминированию больниц

Больницы и отделения интенсивной терапии внесли 43,6% продаж 2024 года, отражая устаревшие циклы закупок и потребности критического ухода. Лаборатории сна, специализированные клиники и центры профессионального здоровья следуют по объему. Домашний уход теперь растет на 15,2% в год, поскольку плательщики принимают данные удаленных устройств в заявках на возмещение, а пациенты отдают предпочтение комфорту и удобству. Сертифицированные телереспираторные программы поддерживают отправку устройств, адаптацию и отслеживание результатов, смещая доходы от прикроватного оборудования к основанным на подписке платформам мониторинга в рамках южноамериканского рынка мониторинга дыхания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: ХОБЛ лидирует, но нарушения сна набирают обороты

ХОБЛ составляла 36,2% использования в 2024 году и остается основным драйвером базового спроса на спирометрию, оксиметрию и капнографию. Астма поддерживает стабильную пациентскую базу, в то время как профессиональные заболевания легких стимулируют целевые усилия по скринингу. Мониторинг апноэ сна растет на 14,4% ежегодно, поддерживаемый недорогими домашними наборами полиграфии и расширяющимися научными доказательствами, связывающими нелеченное ОСА с сердечно-сосудистым риском. Этот двойной фокус обеспечивает сбалансированный спрос по хроническим и эпизодическим респираторным состояниям на южноамериканском рынке мониторинга дыхания.

Географический анализ

Бразилия обеспечила 50,4% общих доходов в 2024 году, подкрепленная упрощенными маршрутами одобрения ANVISA, национальным масштабированием телездравоохранения и населением, превышающим 200 миллионов. Сети теле-реанимации и реформы финансирования первичной помощи встраивают цифровые респираторные инструменты в повседневную практику. Аргентина использует смешанную государственно-частную систему, которая ускоряет технологические испытания и принятие нишевых продуктов. Колумбия, прогнозируемая на среднегодовой темп роста 12,3%, выигрывает от модернизации страхования и строгих законов о безопасности горнодобычи, которые повышают расходы на наблюдение. Стимулы клинических испытаний в Чили и продвижение сельской телемедицины в Перу завершают географическую картину, формирующую пути роста южноамериканского рынка мониторинга дыхания.

Аргентина выигрывает от десятилетий респираторных исследований, давая квалифицированных клиницистов и установленные референтные центры. Многоплательщиковое возмещение поддерживает быстрое принятие полиграфии и отслеживания приверженности к домашнему PAP, в то время как децентрализованные сети апноэ сна показывают, что недорогие диагностические узлы могут процветать за пределами крупных городов. Грибковые инфекции легких и синдромы перекрытия расширяют пул пациентов, нуждающихся в периодическом мониторинге, дополнительно поддерживая спрос на устройства.

Колумбия, Перу и Чили иллюстрируют возникающий потенциал. Цифровой толчок Колумбии во время COVID-19 нормализовал телемедицину как среди пациентов, так и среди врачей, в то время как кодексы безопасности горнодобычи обязывают к ежегодным тестам функции легких. Фрагментированный страховой ландшафт Перу создает пространство для модульных, основанных на подписке устройств, которые обходят капитальные ограничения. Чили позиционирует себя как региональный инновационный трамплин благодаря упрощенным этическим одобрениям, более низким затратам на исследования и проактивным инвестиционным стимулам для медицинских технологий. Коллективно эти рынки диверсифицируют потоки доходов и стабилизируют южноамериканский рынок мониторинга дыхания против колебаний одной страны.

Конкурентная среда

Концентрация рынка умеренная. ResMed использует сильную облачную экосистему, которая сочетает подключенные PAP-устройства с инструментами аналитики по подписке. Компания сообщила о росте доходов в Латинской Америке на 9-12% до 2025 года, движимом растущей осведомленностью о здоровье сна и ночными наборами оксиметрии. Philips и Masimo сочетают дополнительные портфели сенсоров для встраивания капнографии и региональной оксиметрии в модульные прикроватные мониторы. В то же время приобретение ZOLL линий вентиляторов Vyaire расширяет его присутствие в вентиляции критического ухода. Недавний запуск Medtronic мобильной платформы ЭКМО иллюстрирует, как действующие компании расширяются в продвинутую респираторную жизнеобеспечение.

Стартапы быстро масштабируются в носимой акустике, умных текстильных изделиях и основанной на ИИ стратификации риска, часто партнерствуя с государственными больницами для валидационных исследований в реальном мире. Регуляторная гармонизация, облачный хостинг в национальных границах и руководство по кибербезопасности от ПАОЗ снижают входные барьеры.

В течение прогнозного горизонта конкуренция на южноамериканском рынке мониторинга дыхания будет поворачиваться на продольных сервисах данных, панелях клинических решений и интегрированной поддержке возмещения, а не только на производительности автономного оборудования.

Лидеры индустрии мониторинга дыхания Южной Америки

-

Dragerwerk AG

-

Koninklijke Philips N.V.

-

Medtronic Plc

-

Masimo

-

GE Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Октябрь 2024: ZOLL завершила приобретение отдельных линий продуктов вентиляторов Vyaire Medical, включая системы Bellavista и LTV.

- Сентябрь 2024: Medtronic представила VitalFlow, внутрибольничную систему ЭКМО, предназначенную для готовой к транспортировке кардиопульмонарной поддержки.

- Июнь 2024: Masimo и Philips углубили свое сотрудничество для интеграции капнографии NomoLine в мониторы IntelliVue MX.

Область отчета о рынке мониторинга дыхания Южной Америки

Согласно области отчета, устройства мониторинга дыхания помогают мониторить различные респираторные расстройства. Эти устройства диагностируют острые или хронические респираторные заболевания путем определения респираторных возможностей легких. Несколько респираторных тестов предназначены для наблюдения за эффективностью легких в обмене респираторными газами и выявления обструкций в респираторном тракте. Южноамериканский рынок мониторинга дыхания сегментирован по типу устройства (спирометры, пикфлоуметры, устройства для тестирования сна, газоанализаторы, пульсоксиметры, капнографы и другие типы устройств) и географии (Бразилия, Аргентина и остальные страны Южной Америки).

Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Спирометры |

| Пикфлоуметры |

| Устройства для тестирования сна/полисомнографии |

| Газоанализаторы |

| Пульсоксиметры |

| Капнографы |

| Другие устройства |

| Обычные настольные |

| Портативные |

| Носимые / основанные на патчах |

| С беспроводной связью (Bluetooth/Wi-Fi) |

| Интегрированные с ИИ и подключенные к облаку |

| Больницы и отделения интенсивной терапии |

| Амбулаторные хирургические и специализированные клиники |

| Лаборатории сна и диагностические центры |

| Настройки домашнего ухода |

| Профессиональное здоровье и промышленные площадки |

| ХОБЛ |

| Астма |

| Апноэ сна |

| Легочный фиброз и интерстициальные заболевания легких |

| Респираторные инфекции (включая COVID-19) |

| Другие |

| Бразилия |

| Аргентина |

| Остальные страны Южной Америки |

| По типу устройства | Спирометры |

| Пикфлоуметры | |

| Устройства для тестирования сна/полисомнографии | |

| Газоанализаторы | |

| Пульсоксиметры | |

| Капнографы | |

| Другие устройства | |

| По технологии | Обычные настольные |

| Портативные | |

| Носимые / основанные на патчах | |

| С беспроводной связью (Bluetooth/Wi-Fi) | |

| Интегрированные с ИИ и подключенные к облаку | |

| По конечному пользователю | Больницы и отделения интенсивной терапии |

| Амбулаторные хирургические и специализированные клиники | |

| Лаборатории сна и диагностические центры | |

| Настройки домашнего ухода | |

| Профессиональное здоровье и промышленные площадки | |

| По применению | ХОБЛ |

| Астма | |

| Апноэ сна | |

| Легочный фиброз и интерстициальные заболевания легких | |

| Респираторные инфекции (включая COVID-19) | |

| Другие | |

| По странам | Бразилия |

| Аргентина | |

| Остальные страны Южной Америки |

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка мониторинга дыхания Южной Америки?

Рынок оценивается в 214,32 млн долл. США в 2025 году и прогнозируется достигнуть 304,83 млн долл. США к 2030 году.

Какая категория устройств лидирует в продажах в Южной Америке?

Спирометры составляют наибольшую долю доходов на уровне 33,3% благодаря их установленной роли в рутинном тестировании функции легких.

Как быстро растет сегмент домашнего ухода?

Настройки домашнего ухода прогнозируются к росту со среднегодовым темпом роста 15,2% между 2025 и 2030 годами, поскольку телемониторинг получает поддержку возмещения.

Какой технологический сегмент показывает наивысший потенциал роста?

Интегрированные с ИИ и подключенные к облаку устройства демонстрируют самый быстрый среднегодовой темп роста 16,9%, отражая спрос на непрерывный, управляемый данными уход.

Почему Колумбия представляет привлекательную возможность роста?

Страна сочетает прогнозируемый среднегодовой темп роста 12,3% с новыми законами о безопасности горнодобычи и постпандемической телездравоохранительной инфраструктурой, которая поощряет принятие респираторного оборудования.

Последнее обновление страницы: