Объем рынка инженерных пластмасс в Южной Америке

| Период исследования | 2017 - 2029 | |

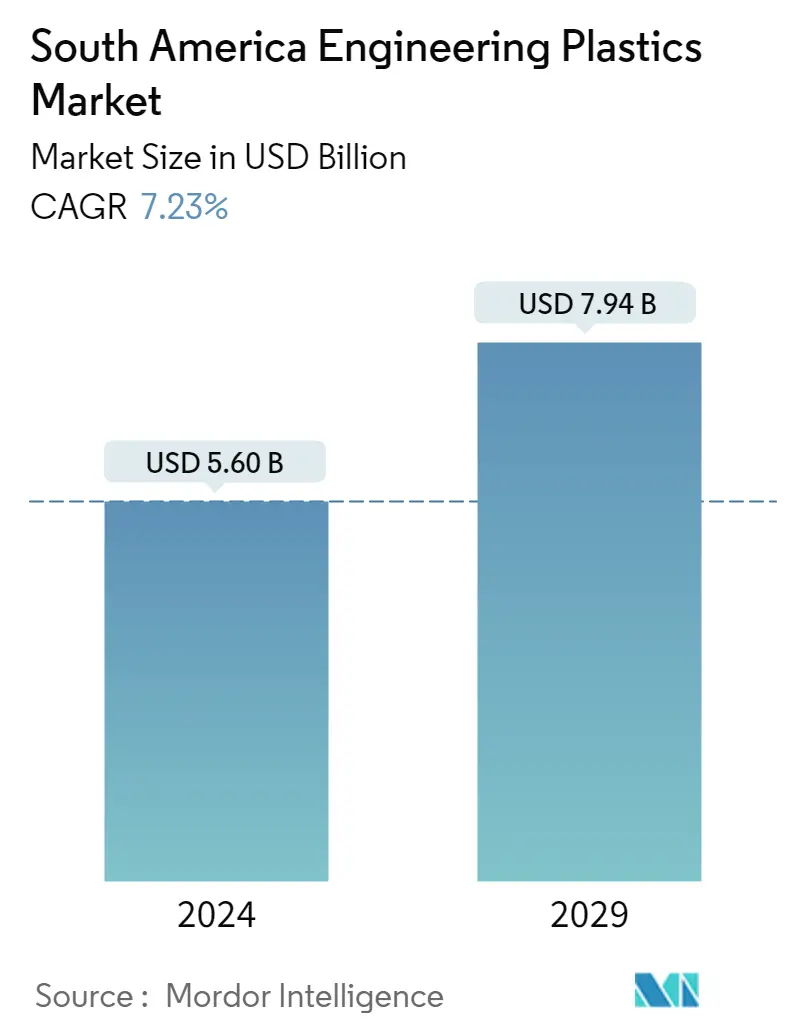

| Размер Рынка (2024) | 5.60 миллиарда долларов США | |

| Размер Рынка (2029) | 7.94 миллиарда долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Упаковка | |

| CAGR (2024 - 2029) | 7.23 % | |

| Наибольшая доля по странам | Бразилия | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка инженерных пластмасс Южной Америки

Объем рынка инженерных пластмасс Южной Америки оценивается в 5,60 млрд долларов США в 2024 году и, как ожидается, достигнет 7,94 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 7,23% в течение прогнозируемого периода (2024-2029 гг.).

Упаковочная индустрия будет доминировать на рынке в течение прогнозируемого периода

- Конструкционные пластики, обладающие превосходными механическими и термическими свойствами по сравнению с обычными или товарными пластиками, имеют бесконечное применение. Они заменили металлы и другие традиционно используемые материалы в различных областях применения, таких как автомобилестроение, аэрокосмическая промышленность, строительство и многое другое.

- Упаковочная промышленность является крупнейшим потребителем инженерных пластиков. Упаковка, изготовленная из инженерного пластика, изготавливается из различных типов и форм материалов, включая пленки, бутылки, контейнеры и т. д., каждый из которых имеет свои уникальные характеристики. Эти характеристики включают температурный диапазон, правильное использование пищевых продуктов, срок годности, внешний вид и барьерные свойства. Ожидается, что конструкционные пластмассы, подходящие как для горячего, так и для холодного розлива, а также для разогрева в микроволновой печи, будут иметь среднегодовой темп роста 5,13% с точки зрения объема потребления в этой отрасли в течение прогнозируемого периода.

- Автомобильная промышленность является вторым по величине потребителем конструкционных пластмасс, которые заменили дорогие металлы и их сплавы различными видами композитов, каждый из которых предназначен для уникальных условий и требований. В отрасли используются высокопрочные конструкционные пластмассы, которые не только снижают затраты на обработку, сборку и обслуживание деталей, но также делают автомобиль легче и энергоэффективнее. Бразилия и Аргентина имеют наиболее развитую автомобильную промышленность в регионе, и ожидается, что среднегодовой темп роста потребления в этой отрасли составит 6,74% с точки зрения выручки с 2023 по 2029 год.

- По прогнозам, электротехническая и электронная промышленность станет самым быстрорастущим сегментом из-за растущего спроса на интеллектуальную электронику и передовые устройства, что будет способствовать росту отрасли. Ожидается, что в течение прогнозируемого периода среднегодовой темп роста спроса в этой отрасли составит 7,74% по объему.

Бразилия сохранит доминирующее положение в течение прогнозируемого периода

- На долю Южной Америки в 2022 году пришлось 4,56% мирового потребления конструкционных пластмасс по выручке. Конструкционные пластмассы находят применение в различных отраслях, таких как автомобилестроение, упаковка, электротехника и электроника.

- Бразилия является крупнейшим потребителем конструкционных пластмасс, и в 2022 году ее выручка выросла на 10,18% по сравнению с предыдущим годом. Бразилия занимала почти 60% и 66% объемов производства упаковки и автомобилей соответственно в целом по Южной Америке. В связи с растущим спросом на готовые к употреблению полуфабрикаты и появлением тенденции к постоянному образу жизни потребление упаковочных материалов увеличилось, что привело к увеличению продаж инженерных пластиков в регионе. Резкий рост спроса на автомобили является следствием растущего спроса на частную мобильность. Технологические инновации стимулируют спрос на электронные гаджеты.

- Аргентина является самым быстрорастущим потребителем, во главе с автомобильной промышленностью, поскольку правительство приняло новый закон, направленный на поощрение новых инвестиций в индустрию маркировки автомобилей и укрепление ее цепочки поставок. Это укрепит экспортно-ориентированный профиль отрасли, способствуя развитию новых технологий двигателей в течение прогнозируемого периода. Таким образом, спрос на конструкционные пластмассы в автомобильной промышленности, вероятно, увеличится, и среднегодовой темп роста выручки в стране составит 10,77% в течение прогнозируемого периода.

- Ожидается, что в течение прогнозируемого периода (2023–2029 гг.) потребление конструкционных пластмасс в регионе составит 7,21% в среднем на 7,21% по выручке за счет использования передовых материалов, органической электроники, миниатюризации и прорывных технологий.

Тенденции рынка инженерных пластмасс Южной Америки

- Расширение соглашений и партнерств для ускорения роста

- Быстрый рост продаж электромобилей будет способствовать развитию отрасли

- Правительственные реформы и увеличение инвестиций в инфраструктуру для содействия росту отрасли

- Пищевая упаковка стимулирует спрос на пластиковую упаковку

- Бразилия останется крупнейшим импортером фторполимерных смол в ближайшие годы

- Автомобильная промышленность увеличит спрос на полиамид в Южной Америке

- Бразилия станет крупнейшим импортером поликарбоната в регионе

- Спрос со стороны упаковочной промышленности увеличит спрос на ПЭТ

- Бразилия будет доминировать в импорте ПММА в Южную Америку

- Растущий спрос со стороны автомобильной и электротехнической промышленности для увеличения импорта ПОМ

- Высокий местный спрос в Бразилии приведет к увеличению импорта смол ABS и SAN.

- Волатильные цены на сырую нефть и геополитические факторы сильно влияют на цены на конструкционные пластмассы.

- Из-за низких показателей переработки в странах Южной Америки масштабы переработки растут благодаря правительственным инициативам.

- Механическая переработка поликарбонатных пластиков представляет собой проблему из-за низкого качества восстановленного материала.

- Стратегии управления отходами, инициированные различными правительствами по всему региону, стимулируют переработку ПЭТ.

- Отходы электрического и электронного оборудования (WEEE) в Бразилии достигли 2143 килотонн, что, вероятно, приведет к увеличению переработки АБС-пластиков.

Обзор отрасли инженерных пластмасс Южной Америки

Рынок инженерных пластмасс Южной Америки достаточно консолидирован пять крупнейших компаний занимают 89,63%. Основными игроками на этом рынке являются Alfa SAB de CV, BASF SE, Enka, Indorama Ventures Public Company Limited и Koch Industries, Inc. (в алфавитном порядке).

Лидеры рынка инженерных пластмасс Южной Америки

Alfa S.A.B. de C.V.

BASF SE

Enka

Indorama Ventures Public Company Limited

Koch Industries, Inc.

Other important companies include Celanese Corporation, China Petroleum & Chemical Corporation, Covestro AG, Formosa Plastics Group, LANXESS, Mitsubishi Chemical Corporation, SABIC, Teijin Limited, Trinseo, Unigel Plasticos.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка инженерных пластмасс Южной Америки

- Февраль 2023 г . Covestro AG представила поликарбонат Makrolon 3638 для применения в здравоохранении и биологических науках, таких как устройства для доставки лекарств, оздоровительные и носимые устройства, а также одноразовые контейнеры для биофармацевтического производства.

- Январь 2023 г . UNIGEL решила стать партнером MECS Inc. для строительства нового завода по производству серной кислоты, который впоследствии увеличит производство ПММА.

- Ноябрь 2022 г . Celanese Corporation завершила приобретение бизнеса DuPont в области мобильности и материалов (MM). Это приобретение расширило портфель продукции компании, состоящей из специальных термопластов, за счет добавления хорошо известных брендов и интеллектуальной собственности DuPont.

Отчет о рынке инженерных пластиков в Южной Америке – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Электрика и электроника

- 4.1.5 Упаковка

- 4.2 Тенденции импорта и экспорта

- 4.2.1 Фторполимер Торговля

- 4.2.2 Полиамид (ПА) Торговля

- 4.2.3 Поликарбонат (ПК) Торговля

- 4.2.4 Полиэтилентерефталат (ПЭТ) Торговля

- 4.2.5 Полиметилметакрилат (ПММА) Торговля

- 4.2.6 Полиоксиметилен (ПОМ) Торговля

- 4.2.7 Сополимеры стирола (АБС и САН) Торговля

- 4.3 Ценовые тенденции

- 4.4 Обзор переработки

- 4.4.1 Тенденции переработки полиамида (PA)

- 4.4.2 Тенденции переработки поликарбоната (ПК)

- 4.4.3 Тенденции переработки полиэтилентерефталата (ПЭТ)

- 4.4.4 Тенденции переработки стирольных сополимеров (ABS и SAN)

- 4.5 Нормативно-правовая база

- 4.5.1 Аргентина

- 4.5.2 Бразилия

- 4.6 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Строительство и Строительство

- 5.1.4 Электрика и электроника

- 5.1.5 Промышленность и машиностроение

- 5.1.6 Упаковка

- 5.1.7 Другие отрасли конечных пользователей

- 5.2 Тип смолы

- 5.2.1 Фторполимер

- 5.2.1.1 По типу субсмолы

- 5.2.1.1.1 Этилентетрафторэтилен (ЭТФЭ)

- 5.2.1.1.2 Фторированный этиленпропилен (ФЭП)

- 5.2.1.1.3 Политетрафторэтилен (ПТФЭ)

- 5.2.1.1.4 Поливинилфторид (ПВФ)

- 5.2.1.1.5 Поливинилиденфторид (ПВДФ)

- 5.2.1.1.6 Другие типы субсмол

- 5.2.2 Жидкокристаллический полимер (ЖКП)

- 5.2.3 Полиамид (ПА)

- 5.2.3.1 По типу субсмолы

- 5.2.3.1.1 Производительность

- 5.2.3.1.2 Полиамид (ПА) 6

- 5.2.3.1.3 Полиамид (ПА) 66

- 5.2.3.1.4 Полифталамид

- 5.2.4 Полибутилентерефталат (ПБТ)

- 5.2.5 Поликарбонат (ПК)

- 5.2.6 Полиэфирэфиркетон (PEEK)

- 5.2.7 Полиэтилентерефталат (ПЭТ)

- 5.2.8 Полиимид (ПИ)

- 5.2.9 Полиметилметакрилат (ПММА)

- 5.2.10 Полиоксиметилен (ПОМ)

- 5.2.11 Сополимеры стирола (АБС и САН)

- 5.3 Страна

- 5.3.1 Аргентина

- 5.3.2 Бразилия

- 5.3.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 Alfa S.A.B. de C.V.

- 6.4.2 BASF SE

- 6.4.3 Celanese Corporation

- 6.4.4 China Petroleum & Chemical Corporation

- 6.4.5 Covestro AG

- 6.4.6 Enka

- 6.4.7 Группа Формоза Пластикс

- 6.4.8 Indorama Ventures Public Company Limited

- 6.4.9 Koch Industries, Inc.

- 6.4.10 LANXESS

- 6.4.11 Mitsubishi Chemical Corporation

- 6.4.12 SABIC

- 6.4.13 Teijin Limited

- 6.4.14 Trinseo

- 6.4.15 Unigel Plasticos

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ ENGINEERING PLASTICS

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация промышленности инженерных пластмасс в Южной Америке

Аэрокосмическая промышленность, автомобилестроение, строительство, электротехника и электроника, промышленность и машиностроение, упаковка рассматриваются как сегменты по отраслям конечных пользователей. Фторполимер, жидкокристаллический полимер (LCP), полиамид (PA), полибутилентерефталат (PBT), поликарбонат (PC), полиэфирэфиркетон (PEEK), полиэтилентерефталат (PET), полиимид (PI), полиметилметакрилат (PMMA), полиоксиметилен (POM), сополимеры стирола (ABS и SAN) подразделяются на сегменты по типу смолы. Аргентина и Бразилия представлены сегментами по странам.

- Конструкционные пластики, обладающие превосходными механическими и термическими свойствами по сравнению с обычными или товарными пластиками, имеют бесконечное применение. Они заменили металлы и другие традиционно используемые материалы в различных областях применения, таких как автомобилестроение, аэрокосмическая промышленность, строительство и многое другое.

- Упаковочная промышленность является крупнейшим потребителем инженерных пластиков. Упаковка, изготовленная из инженерного пластика, изготавливается из различных типов и форм материалов, включая пленки, бутылки, контейнеры и т. д., каждый из которых имеет свои уникальные характеристики. Эти характеристики включают температурный диапазон, правильное использование пищевых продуктов, срок годности, внешний вид и барьерные свойства. Ожидается, что конструкционные пластмассы, подходящие как для горячего, так и для холодного розлива, а также для разогрева в микроволновой печи, будут иметь среднегодовой темп роста 5,13% с точки зрения объема потребления в этой отрасли в течение прогнозируемого периода.

- Автомобильная промышленность является вторым по величине потребителем конструкционных пластмасс, которые заменили дорогие металлы и их сплавы различными видами композитов, каждый из которых предназначен для уникальных условий и требований. В отрасли используются высокопрочные конструкционные пластмассы, которые не только снижают затраты на обработку, сборку и обслуживание деталей, но также делают автомобиль легче и энергоэффективнее. Бразилия и Аргентина имеют наиболее развитую автомобильную промышленность в регионе, и ожидается, что среднегодовой темп роста потребления в этой отрасли составит 6,74% с точки зрения выручки с 2023 по 2029 год.

- По прогнозам, электротехническая и электронная промышленность станет самым быстрорастущим сегментом из-за растущего спроса на интеллектуальную электронику и передовые устройства, что будет способствовать росту отрасли. Ожидается, что в течение прогнозируемого периода среднегодовой темп роста спроса в этой отрасли составит 7,74% по объему.

| Аэрокосмическая промышленность |

| Автомобильная промышленность |

| Строительство и Строительство |

| Электрика и электроника |

| Промышленность и машиностроение |

| Упаковка |

| Другие отрасли конечных пользователей |

| Фторполимер | По типу субсмолы | Этилентетрафторэтилен (ЭТФЭ) |

| Фторированный этиленпропилен (ФЭП) | ||

| Политетрафторэтилен (ПТФЭ) | ||

| Поливинилфторид (ПВФ) | ||

| Поливинилиденфторид (ПВДФ) | ||

| Другие типы субсмол | ||

| Жидкокристаллический полимер (ЖКП) | ||

| Полиамид (ПА) | По типу субсмолы | Производительность |

| Полиамид (ПА) 6 | ||

| Полиамид (ПА) 66 | ||

| Полифталамид | ||

| Полибутилентерефталат (ПБТ) | ||

| Поликарбонат (ПК) | ||

| Полиэфирэфиркетон (PEEK) | ||

| Полиэтилентерефталат (ПЭТ) | ||

| Полиимид (ПИ) | ||

| Полиметилметакрилат (ПММА) | ||

| Полиоксиметилен (ПОМ) | ||

| Сополимеры стирола (АБС и САН) |

| Аргентина |

| Бразилия |

| Остальная часть Южной Америки |

| Отрасль конечных пользователей | Аэрокосмическая промышленность | ||

| Автомобильная промышленность | |||

| Строительство и Строительство | |||

| Электрика и электроника | |||

| Промышленность и машиностроение | |||

| Упаковка | |||

| Другие отрасли конечных пользователей | |||

| Тип смолы | Фторполимер | По типу субсмолы | Этилентетрафторэтилен (ЭТФЭ) |

| Фторированный этиленпропилен (ФЭП) | |||

| Политетрафторэтилен (ПТФЭ) | |||

| Поливинилфторид (ПВФ) | |||

| Поливинилиденфторид (ПВДФ) | |||

| Другие типы субсмол | |||

| Жидкокристаллический полимер (ЖКП) | |||

| Полиамид (ПА) | По типу субсмолы | Производительность | |

| Полиамид (ПА) 6 | |||

| Полиамид (ПА) 66 | |||

| Полифталамид | |||

| Полибутилентерефталат (ПБТ) | |||

| Поликарбонат (ПК) | |||

| Полиэфирэфиркетон (PEEK) | |||

| Полиэтилентерефталат (ПЭТ) | |||

| Полиимид (ПИ) | |||

| Полиметилметакрилат (ПММА) | |||

| Полиоксиметилен (ПОМ) | |||

| Сополимеры стирола (АБС и САН) | |||

| Страна | Аргентина | ||

| Бразилия | |||

| Остальная часть Южной Америки | |||

Определение рынка

- Отрасль конечных пользователей - Упаковка, электротехника и электроника, автомобилестроение, строительство и другие отрасли — это отрасли конечного пользователя, рассматриваемые в рамках рынка инженерных пластиков.

- Смола - В рамках исследования рассматривается потребление первичных смол, таких как фторполимер, поликарбонат, полиэтилентерефталат, полибутилентерефталат, полиоксиметилен, полиметилметакрилат, сополимеры стирола, жидкокристаллический полимер, полиэфирэфиркетон, полиимид и полиамид в первичных формах. Переработка рассматривается отдельно в отдельной главе.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки