Размер и доля рынка C-дуг Южной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 372.01 Миллион долларов США |

| Размер Рынка (2030) | 485.28 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.46% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка C-дуг Южной Америки от Mordor Intelligence

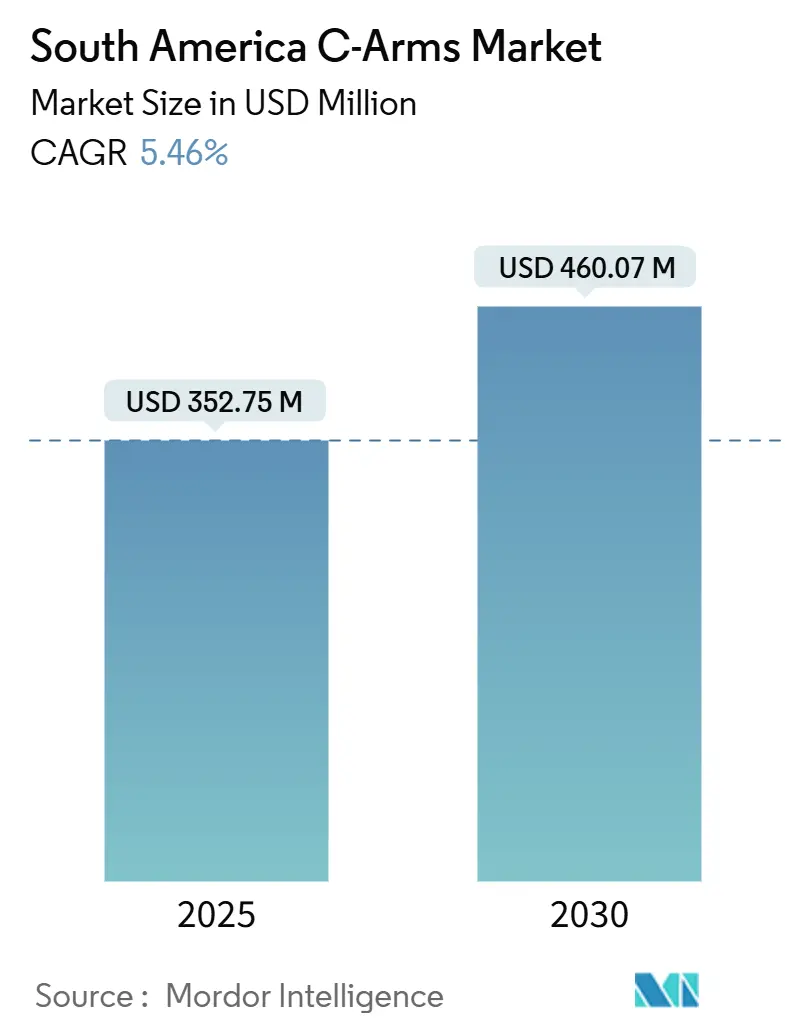

Рынок C-дуг Южной Америки оценивается в 352,75 млрд долларов США в 2025 году и, по прогнозам, достигнет 460,07 млрд долларов США к 2030 году, показывая рост на уровне 5,46% годового совокупного темпа роста, что подчеркивает стабильную динамику несмотря на макроэкономическую волатильность. Продолжающаяся модернизация регулирования в Бразилии, реформы импортных платежей в Аргентине и распространение моделей амбулаторной хирургии увеличили скорость перехода проектов визуализационного оборудования от планирования к утверждению закупок, что напрямую стимулирует объемы оборудования. Производители продвигают автономное позиционирование, функциональность конусно-лучевой КТ и функции снижения дозы для устранения кадровых пробелов и проблем безопасности, в то время как схемы финансирования ОЕМ-банков делают крупные покупки доступными для больниц среднего размера. Частные больничные группы, расширяющиеся в города второго уровня Бразилии, ускоряют цикл замены стареющих усилителей изображения на плоскопанельные системы. Валютные колебания, тарифные режимы и неравномерное распределение рентгенологов остаются краткосрочными препятствиями, однако долгосрочная кривая спроса поддерживается растущим гериатрическим населением и увеличивающейся долей малоинвазивных операций в ортопедии, неврологии и лечении боли.

Ключевые выводы отчета

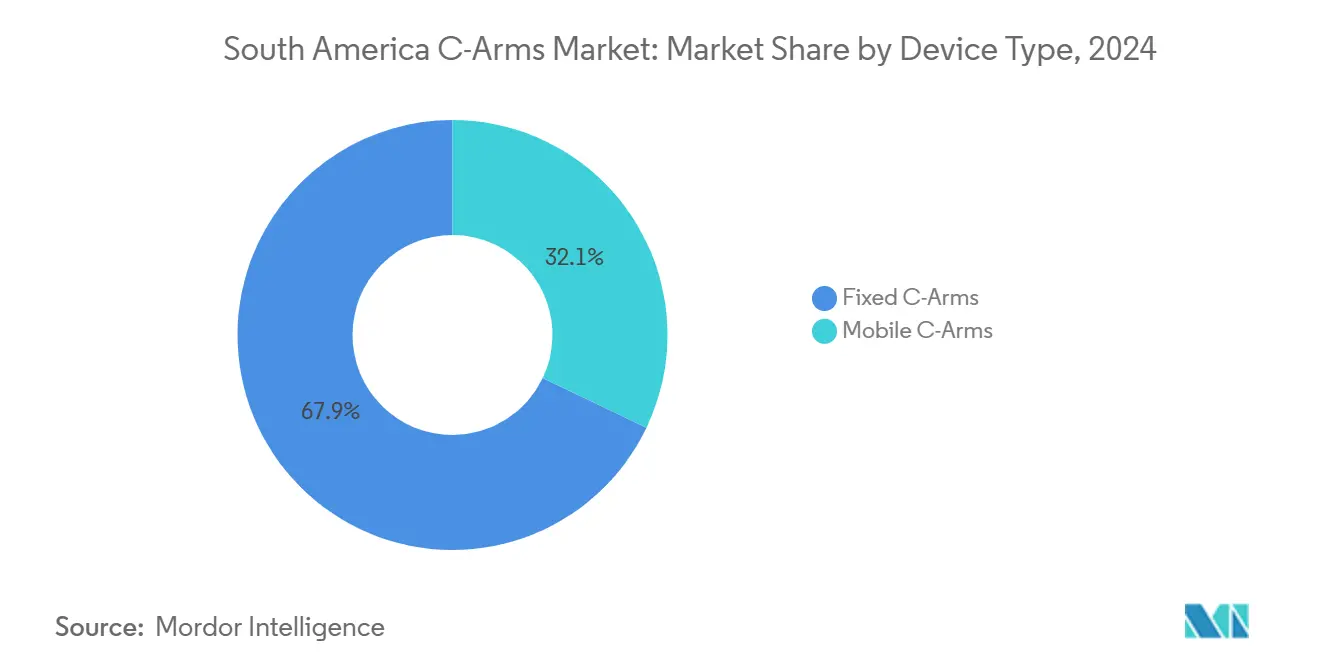

- По типу устройств стационарные C-дуги лидировали с 67,91% доли рынка C-дуг Южной Америки в 2024 году; прогнозируется, что мобильные системы будут расширяться с годовым совокупным темпом роста 5,82% до 2030 года.

- По технологии детекторов плоскопанельные детекторы составили 63,02% доли размера рынка C-дуг Южной Америки в 2024 году и продвигаются с годовым совокупным темпом роста 5,65% до 2030 года.

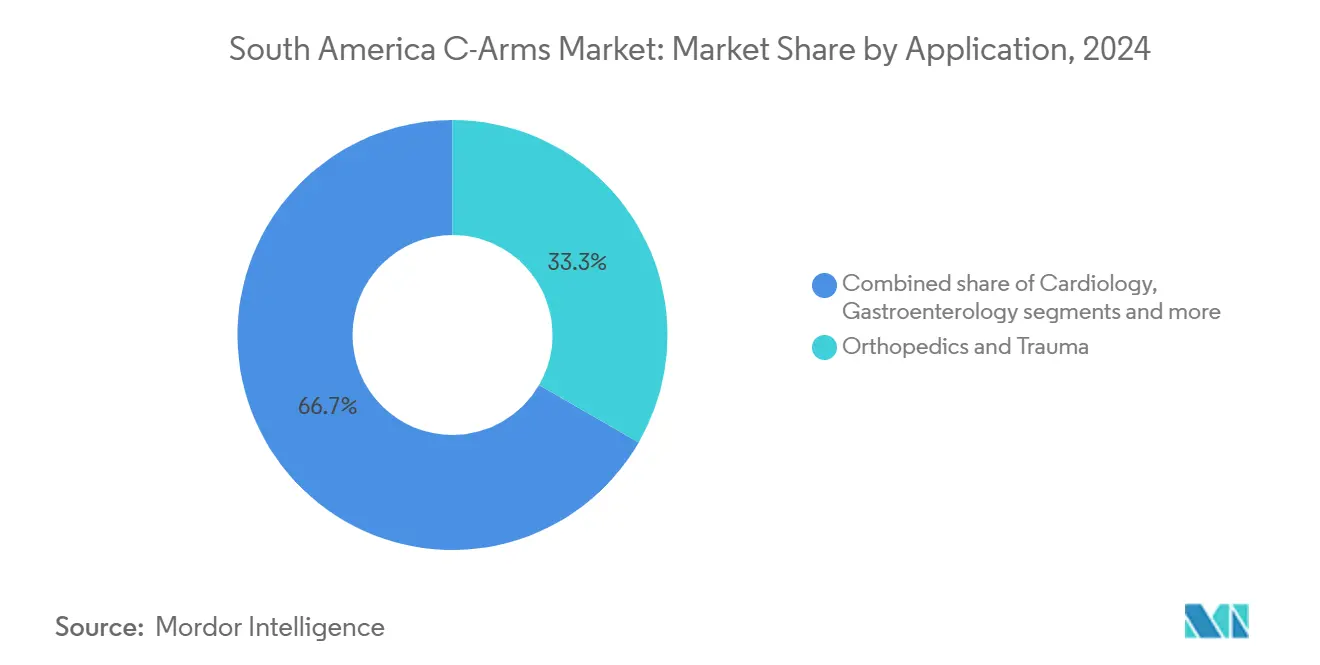

- По применению ортопедия и травматология захватили 33,34% доли выручки в 2024 году, в то время как неврология показывает самый быстрый рост с годовым совокупным темпом роста 6,01% до 2030 года.

- По конечным пользователям больницы удерживали 71,56% доли рынка C-дуг Южной Америки в 2024 году; амбулаторные хирургические центры показывают самый высокий прогнозируемый годовой совокупный темп роста 5,73% до 2030 года.

- По географии Бразилия доминировала с 51,87% долей размера рынка C-дуг Южной Америки в 2024 году, тогда как прогнозируется рост Аргентины с годовым совокупным темпом роста 5,94% до 2030 года.

Тенденции и аналитика рынка C-дуг Южной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее гериатрическое население и бремя хронических заболеваний | +1.2% | Бразилия, Аргентина, Чили | Долгосрочно (≥ 4 лет) |

| Растущее принятие малоинвазивных операций | +1.1% | Бразилия, Аргентина, Чили | Среднесрочно (2-4 года) |

| Усовершенствования в маневренности и возможностях визуализации | +0.9% | Глобально; ранние успехи в Бразилии, Колумбии | Среднесрочно (2-4 года) |

| Расширение частных специализированных хирургических центров | +0.8% | Города второго уровня Бразилии | Краткосрочно (≤ 2 лет) |

| Регулятивное ускорение для восстановленных C-дуг | +0.6% | Бразилия, Аргентина | Краткосрочно (≤ 2 лет) |

| Программы финансирования ОЕМ-банков | +0.7% | Бразилия, Колумбия, Перу | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее гериатрическое население и бремя хронических заболеваний

Ожидается, что Колумбия будет выполнять 39 270 артропластик ежегодно к 2050 году, что представляет рост на 52,7% и потребует больше циклов интраоперационной визуализации. В Бразилии зарегистрировано 202 940 травматических ампутаций между 2008-2023 годами, что стоило 54,87 млн долларов США в годовых возмещениях, подкрепляя постоянные капитальные расходы на высокопроизводительные системы. Уровень операций по переломам ключицы в Чили вырос с 2,8 до 19,1 на 100 000 человек между 2005-2019 годами, что дополнительно подтверждает сильную зависимость ортопедии от C-дуг. Городские больницы, сталкивающиеся со стареющими когортами, переходят на плоскопанельные конфигурации, которые обеспечивают превосходную низкодозовую производительность, в то время как программы охвата зависят от компактных мобильных устройств, которые могут транспортироваться на периферийные участки.

Растущее принятие малоинвазивных операций

Малоинвазивные процедуры на позвоночнике расширяются по всей Южной Америке при поддержке региональных центров обучения в Боготе, которые улучшают квалификацию хирургов. В Бразилии операции с костно-якорными слуховыми имплантами сократили уровень осложнений на 49% и время операций вдвое[1]Leonardo Di Santana Cruz, "Minimally invasive surgery as a new clinical standard for bone anchored hearing implants-real-world data from 10 years of follow-up and 228 surgeries," Frontiers in Surgery, frontiersin.org при выполнении с инструментами под контролем изображения. Программы роботической торакальной хирургии теперь работают на 41 системе da Vinci, сосредоточенных в Сан-Паулу и Рио-де-Жанейро, подтверждая спрос больниц на флюороскопию в реальном времени, которая синхронизируется с робототехникой. По мере перехода большего числа операций в амбулаторную среду рынок C-дуг Южной Америки выигрывает от компактных мобильных платформ, которые легко стыкуются в гибридных операционных, гарантируя непрерывность рабочего процесса без постоянных изменений инфраструктуры.

Усовершенствования в маневренности и возможностях визуализации

Siemens Healthineers запустила CIARTIC Move в 2024 году[2]Siemens Healthineers, "Siemens Healthineers launches CIARTIC Move," siemens-healthineers.com, автономную C-дугу, способную запоминать 12 сохраненных позиций и сокращать время визуализации на 50%. КМОП-плоскопанельные детекторы первого поколения теперь превышают 80% детективной квантовой эффективности, обеспечивая конусно-лучевую КТ и модуляцию дозы с помощью ИИ. ОЕМ встраивают алгоритмы 3D-реконструкции, которые поддерживают сложные случаи травм и сокращают частоту повторных операций, что является ключевым фактором дифференциации в тендерах, где стоимость жизненного цикла и радиационная безопасность имеют одинаковый вес.

Расширение частных специализированных хирургических центров в городах второго уровня Бразилии

Кресты, где застрахованные пациенты превышают количество слотов визуализации, напрямую увеличивают краткосрочные заказы оборудования. Продолжающиеся сделки M&A в сфере здравоохранения стоимостью 3,4 млрд долларов США в 2023 году подчеркивают устойчивые капитальные притоки, предназначенные для модернизации операционных. Меньшие больницы предпочитают мобильные C-дуги, которые максимизируют оборот помещений и откладывают дорогостоящие стационарные установки до увеличения нагрузки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие процедурные и аппаратные затраты | -0.8% | Бразилия, Аргентина, Чили | Среднесрочно (2-4 года) |

| Волатильность импортных пошлин и девальвация валюты | -0.7% | Аргентина, Бразилия, Чили | Краткосрочно (≤ 2 лет) |

| Нехватка обученных рентгенологов | -0.6% | Бразилия, Колумбия, Перу | Долгосрочно (≥ 4 лет) |

| Низкие темпы замены установленных систем | -0.5% | Бразилия, Колумбия, Перу | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие процедурные и аппаратные затраты

Бразилия налагает 20-60% тарифы на импортное медицинское оборудование, эскалируя капитальные бюджеты для больниц третичного уровня даже после введения расширенных 60-дневных условий оплаты в 2024 году. Девальвация аргентинского песо углубляет неопределенность цен, вынуждая учреждения отдавать приоритет основным расходным материалам над плановыми обновлениями визуализации. Плоскопанельные C-дуги стоят от 50 000 до 175 000 долларов США, отпугивая меньшие клиники, которые не имеют гарантий объема. Неравенство доступа сохраняется в Чили, где частно застрахованные пациенты пользуются в 2,8 раза более высокими показателями ортопедических операций, чем их государственные аналоги, подчеркивая разрыв в доступности.

Волатильность импортных пошлин и риск девальвации валюты

Бразильские предпочтительные маржи для местно произведенных устройств поощряют внутреннюю сборку, но усложняют многонациональные стратегии ценообразования во время скачков затрат, номинированных в реалах. Недавние аргентинские денежные реформы сократили окна импортных платежей, но одновременно подвергли покупателей валютно-обменным шокам, побуждая к хеджированию через поэтапные графики поставок. Беспошлинные квоты для восстановленных устройств смягчают воздействие, но смещают объем в сторону сегментов с более низкими ценами, которые удлиняют циклы замены.

Сегментный анализ

По типу устройств: стационарные системы сохраняют объем, мобильные устройства движут рост

Стационарные системы удерживали 67,91% доли рынка C-дуг Южной Америки в 2024 году благодаря высокопроизводительным травматологическим центрам, которые требуют потолочной стабильности и больших размеров детекторов. Мобильные платформы, однако, прогнозируются к опережающему росту с годовым совокупным темпом роста 5,82%, поскольку амбулаторные подразделения ценят маневренность для мультидисциплинарных операционных списков. Размер рынка C-дуг Южной Америки для мобильных систем прогнозируется к добавлению почти 40 млрд долларов между 2025-2030 годами по мере улучшения возмещений за дневную хирургию. Автономная CIARTIC Move от Siemens Healthineers, запущенная в 2024 году, сокращает время установки позиций вдвое, подчеркивая, почему мобильные инновации находят отклик в местах с ограниченным персоналом.

Внедрение конусно-лучевой КТ в мобильных форм-факторах закрывает разрыв возможностей со стационарными флюороскопическими комплексами, позволяя выполнять продвинутые травматологические и спинальные процедуры в учреждениях с меньшей остротой. По мере принятия дружественного к восстановлению регулирования в Бразилии и Аргентине ускоряется внедрение мини C-дуг среди ортопедов, которые лечат травмы конечностей в амбулаторных условиях. Непрерывное перекрестное опыление функций программного обеспечения между стационарными и мобильными линейками размывает границы категорий, однако стоимость установки и конфигурация операционной остаются разделяющей линией для капитального бюджетирования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии детекторов: доминирование плоских панелей ускоряется

Плоскопанельные детекторы захватили 63,02% доли в 2024 году, и размер рынка C-дуг Южной Америки, связанный с плоскопанельными устройствами, прогнозируется к росту с годовым совокупным темпом роста 5,65% до 2030 года, поскольку государственные и частные покупатели списывают запасы усилителей изображения. КМОП-сенсоры, которые обеспечивают превосходную низкодозовую четкость и скорость 3D-реконструкции, проникают на счета высокой остроты несмотря на премиальное ценообразование. Усилители изображения сохраняют основную нишу в больницах с ограниченными денежными средствами, однако снижающаяся поддержка производителей и дефицит запчастей толкают лиц, принимающих решения, к панелям a-Si начального уровня, которые удовлетворяют регулятивным ограничениям дозы. Стеклянные подложки IGZO появляются в ведущих частных учреждениях Бразилии, где предпочтения хирургов диктуют сверхвысокую плотность пикселей для сосудистых вмешательств.

Управляемое ИИ подавление шума в реальном времени, встроенное в плоскопанельные консоли, компенсирует снижение дозы, расширяя технологический разрыв по сравнению со стареющими усилителями изображения. Гибкие пути обновления, включая ретрофиты съемных панелей, обеспечивают даже консервативным держателям бюджета возможность перехода к архитектурам на основе панелей без перестройки целых комплексов.

По применению: ортопедия лидирует, неврология растет

Ортопедия и травматология генерировали 33,34% размера рынка C-дуг Южной Америки в 2024 году, поскольку лечение переломов и замена суставов доминируют в хирургических списках Бразилии, Аргентины и Колумбии[3]Yesika Natali Fernández-Ortiz, "Lower Limb Arthroplasties in Colombia: Projections for 2050 Based on Official Records," Epidemiologia, mdpi.com. Ожидается, что размер рынка C-дуг Южной Америки, обслуживающий ортопедию, сохранит свое лидерство, однако неврология прогнозируется к самому быстрому росту с годовым совокупным темпом роста 6,01% благодаря растущим малоинвазивным процедурам на позвоночнике и интервенционным болевым блокадам. Принятие косых и боковых 45-градусных спинальных проекций требует быстрой, многоугольной флюороскопии, которую устройства с усилителями изображения с трудом могут обеспечить, направляя хирургов к плоскопанельным C-дугам.

Кардиология остается вторичным потребителем, однако строительство гибридных операционных в больницах третичного уровня включает напольные C-дуги с кардиологическими предустановками для эндоваскулярного ремонта аневризм. Гастроэнтерология и онкология используют мобильные устройства для ERCP и случаев абляции опухолей, иллюстрируя охват технологии через специальности. Программы обучения, такие как курсы малоинвазивной хирургии в Кали, расширяют комфорт врачей с навигацией C-дуг, косвенно поддерживая диверсификацию применений.

По конечным пользователям: больницы доминируют, амбулаторные хирургические центры ускоряются

Больницы контролировали 71,56% доли рынка C-дуг Южной Америки в 2024 году благодаря их роли как референс-центров для сложных травматологических и неврологических процедур. Амбулаторные хирургические центры, однако, растут с годовым совокупным темпом роста 5,73%, поскольку страховщики стимулируют более короткие пребывания, делая компактные мобильные устройства критически важными для однодневной пропускной способности. Специализированные ортопедические клиники используют преимущества мини C-дуг для работы с конечностями, в то время как диагностические центры визуализации редко покупают C-дуги, если только они не объединены с сосудистыми лабораториями.

Краткосрочное расширение Rede D'Or на 5200 коек иллюстрирует продолжающийся капитальный спрос больниц, однако финансовое сообщество направляет благоприятные лизинговые линии в сторону амбулаторных хирургических центров для распределения рисков основных активов. Сервисные контракты, объединенные в многолетние лизинговые соглашения, обеспечивают время работы в регионах с ограниченными ресурсами, снижая воспринимаемую операционную сложность для инвесторов амбулаторных хирургических центров.

Географический анализ

Бразилия закрепляет рынок C-дуг Южной Америки с 51,87% долей в 2024 году, используя правило быстрого трека ANVISA 2024 года, которое рассматривает разрешение FDA как доказательство для внутренней регистрации, сокращая административные сроки до 180 дней. Частные сети, такие как Rede D'Or, направляют капитал в новые больницы городов второго уровня, оборудованные гибридными операционными, расширяя клиентскую базу как для стационарных, так и для высококлассных мобильных устройств. Импортные пошлины в диапазоне от 20% до 60% продолжают влиять на решения по спецификации материалов, поощряя ОЕМ завершать окончательную сборку в стране и претендовать на льготные налоговые маржи. Региональные диспропорции рентгенологов подталкивают интерес к дистанционно управляемым C-дугам, которые сокращают ограничения локального персонала, хотя надежность широкополосной связи за пределами крупных городов остается неравномерной.

Прогноз годового совокупного темпа роста Аргентины в 5,94% основывается на недавних мерах Центрального банка, которые сократили сроки импортных платежей до 60 дней, освободив оборотный капитал и ускорив утверждения закупок. Обесценивание песо снижает эффективную долларовую стоимость капитальных бюджетов в местной валюте, делая внутренне финансируемые инвестиции в визуализацию более привлекательными по сравнению с импортом. Тем не менее, колеблющиеся макро-показатели держат многие государственные тендеры на годовых бюджетных контингентах, побуждая поставщиков продлевать периоды действия цен и предлагать лизинг с индексацией в песо.

Чили, Колумбия и Перу вместе составляют растущую долю рынка C-дуг Южной Америки, но сталкиваются с различными препятствиями. Разрыв между частной и государственной хирургией в Чили[4]Catalina Vidal, "Increasing surgical rate of clavicle fractures and acromioclavicular dislocations in Chile: analysis over the last 15 years reveals disparities in access according to insurance type," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com подчеркивает постоянные проблемы справедливости несмотря на рост числа ортопедических случаев, подразумевая сильный спрос от частных клиник и осторожные покупки государственного сектора. Острая нехватка специалистов по радиации в Колумбии связывает коэффициенты использования; телементорство и автономное позиционирование тестируются для разблокировки скрытой мощности. Перу выигрывает от расширения ВВП, которое направляет расходы на здравоохранение в новые региональные больницы, но таможенные очистки могут растягиваться на девять месяцев, удлиняя циклы от заказа до установки. В остальной части Южной Америки меньшие экономики показывают спорадические скачки спроса, связанные с выплатами многосторонних фондов здравоохранения, делая присутствие поставщиков сильно зависимым от отношений.

Конкурентный ландшафт

Глобальные многонациональные компании доминируют на умеренно консолидированной арене, где топ-5 игроков командуют большинством долей, однако гибкие региональные сборщики процветают под бразильскими тарифными предпочтениями. Siemens Healthineers возглавляет автоматизацию, развертывая CIARTIC Move для сокращения ручного маневрирования и удвоения ежедневной процедурной мощности в пилотных площадках. GE HealthCare использует альянсы с AWS и NVIDIA для встраивания генеративного ИИ и периферийных вычислений, которые автоматизируют позиционирование и настройки дозы, нацеливаясь на учреждения с хроническими кадровыми пробелами. Ziehm Imaging расширила партнерство с Medtronic для объединения готовых к навигации C-дуг в спинальные центры, отражая поворот к продажам экосистем, специфичных для процедур.

Внутренние сборщики в Бразилии эксплуатируют правила местного содержания для снабжения ценочувствительных государственных тендеров; однако они сталкиваются с технологическим отставанием, поскольку плоскопанельные компоненты все еще зависят от импортированных субсборок. Стратегические ходы в течение 2024-2025 годов включают программы финансирования ОЕМ-банков, которые обертывают сервис и обучение в предсказуемые ежемесячные оттоки, снижая барьеры внедрения для клиник среднего уровня. 3D-визуализация в реальном времени с помощью ИИ и анатомическая сегментация в реальном времени появляются как следующее конкурентное поле битвы, с ранними доказательствами в нейрохирургических комплексах ведущих частных больниц Сан-Паулу.

Возможности белого пространства сосредоточены на автономных системах, которые облегчают нехватку рентгенологов, предложениях уровня восстановления для вторичных больниц и полностью интегрированных пакетах гибридных операционных для консолидированных сетей здравоохранения. Поставщики, дифференцирующиеся через низкодозовую производительность и более широкий изоцентрический зазор, получают заметную тягу в ортопедических сегментах, где средние ИМТ пациентов растут.

Лидеры индустрии C-дуг Южной Америки

-

GE Healthcare

-

Siemens Healthineers

-

Ziehm Imaging GmbH

-

Canon Medical Systems Corporation

-

Koninklijke Philips NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Март 2025: GE HealthCare представила Revolution Vibe CT с функциями Unlimited One-Beat Cardiac imaging и ИИ-рабочими процессами для расширения передовой кардиологической диагностики по всей Южной Америке.

- Март 2025: GE HealthCare и NVIDIA объявили о сотрудничестве по автономным платформам рентгена и УЗИ, направленным на смягчение нехватки персонала рентгенологии.

- Февраль 2025: Siemens Healthineers опубликовала рост сегмента визуализации в Q1 FY 2025 на 7,6%, отражая устойчивый глобальный и региональный спрос на премиальные решения визуализации.

- Июнь 2024: RevelAi Health и Zimmer Biomet заключили эксклюзивное многолетнее соглашение о совместном маркетинге для ортопедической помощи с поддержкой ИИ, укрепляя цифровую поддержку в периоперационных путях.

Область отчета о рынке C-дуг Южной Америки

Согласно области отчета, C-дуга является устройством медицинской визуализации, которое основано на рентгеновской технологии и может использоваться в нескольких диагностических и интервенционных процедурах. Рынок C-дуг Южной Америки сегментирован по типу (стационарные C-дуги и мобильные C-дуги (полноразмерные C-дуги и мини C-дуги)), применению (кардиология, гастроэнтерология, неврология, ортопедия и травматология, онкология и другие применения) и географии (Бразилия, Аргентина и остальная часть Южной Америки). Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Стационарные C-дуги | |

| Мобильные C-дуги | Полноразмерные |

| Мини |

| Усилитель изображения |

| Плоскопанельный детектор |

| Ортопедия и травматология |

| Кардиология |

| Гастроэнтерология |

| Неврология |

| Онкология |

| Лечение боли и сосудистая медицина |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные и ортопедические клиники |

| Бразилия |

| Аргентина |

| Чили |

| Колумбия |

| Перу |

| Остальная часть Южной Америки |

| По типу | Стационарные C-дуги | |

| Мобильные C-дуги | Полноразмерные | |

| Мини | ||

| По технологии детекторов | Усилитель изображения | |

| Плоскопанельный детектор | ||

| По применению | Ортопедия и травматология | |

| Кардиология | ||

| Гастроэнтерология | ||

| Неврология | ||

| Онкология | ||

| Лечение боли и сосудистая медицина | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные и ортопедические клиники | ||

| По географии | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Почему мобильные C-дуги набирают популярность среди южноамериканских хирургических центров?

Мобильные устройства обеспечивают более легкую маневренность, хорошо подходят для меньших операционных и поддерживают переход к амбулаторным и малоинвазивным процедурам, которые требуют быстрой установки и оборота помещений.

Что побуждает больницы в Бразилии переходить с усилителей изображения на плоскопанельные детекторы?

Плоскопанельные детекторы обеспечивают более четкие изображения при меньших дозах радиации, удовлетворяют более строгим ожиданиям безопасности и легко интегрируются с инструментами ИИ-навигации, которые компенсируют нехватку рентгенологов.

Как функции автономного позиционирования влияют на решения о покупке C-дуг в регионе?

Системы, которые самовыравниваются и запоминают сохраненные углы, сокращают время процедуры и зависимость от квалифицированного персонала, делая их привлекательными для учреждений, справляющихся с неравномерным распределением рентгенологических кадров.

Каким образом поддерживаемые поставщиками программы финансирования влияют на внедрение оборудования клиниками среднего размера?

Лизинговые и рассрочные планы выравнивают ежемесячные платежи с доходами от процедур, позволяя клиникам получить доступ к передовой технологии визуализации без больших авансовых капитальных обязательств.

Почему неврология становится высокорастущим применением для C-дуг по всей Южной Америке?

Расширяющееся использование малоинвазивных интервенций на позвоночнике и головном мозге требует точной флюороскопии в реальном времени, побуждая нейрохирургов указывать высокоразрешающие C-дуги с 3D-возможностями.

Как развивающиеся импортные регулирования в Аргентине и Бразилии формируют конкурентную динамику среди поставщиков?

Более короткие сроки импортных платежей и ускоренные регулятивные пути ускоряют выход на рынок для глобальных брендов, в то время как стимулы местного содержания поощряют региональную сборку, интенсифицируя ценовую и функциональную конкуренцию.

Последнее обновление страницы: