Размер и доля рынка твердотельных накопителей (SSD)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

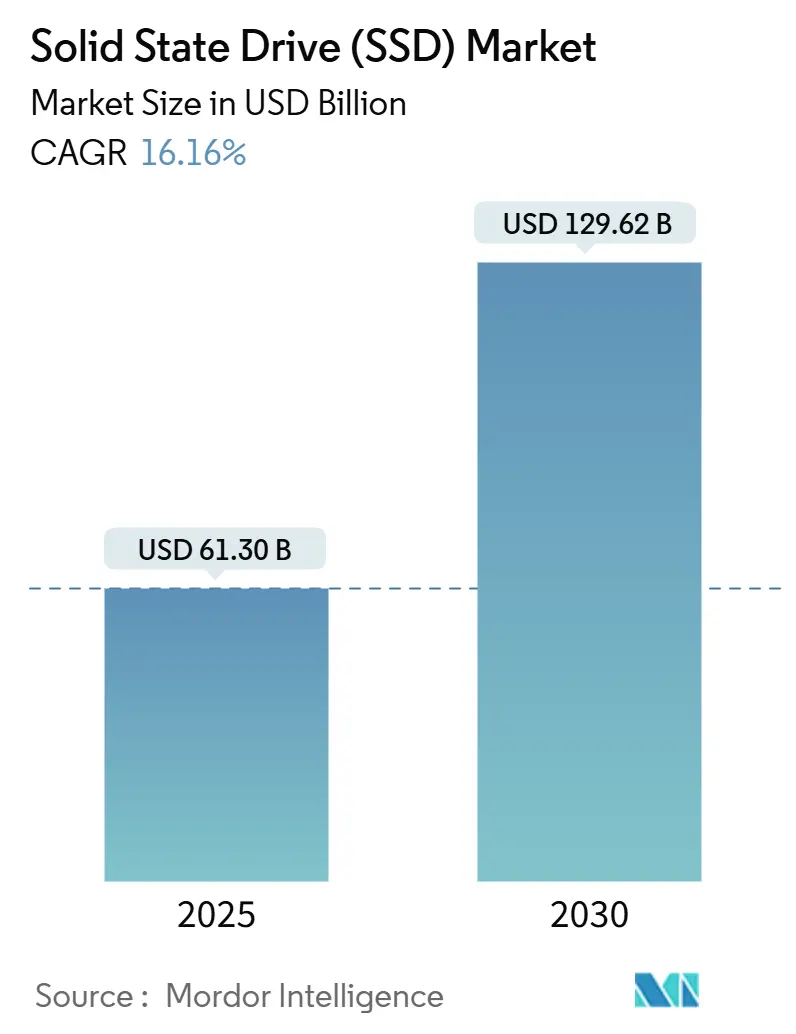

| Размер Рынка (2025) | 61.30 Миллиардов долларов США |

| Размер Рынка (2030) | 129.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка твердотельных накопителей (SSD) от Mordor Intelligence

Рынок SSD оценивается в 61,30 млрд долл. США в 2025 году и должен достичь 129,62 млрд долл. США к 2030 году, развиваясь с CAGR 16,16%. Резко растущий спрос на корпоративные кластеры обучения ИИ, рекордные капитальные затраты гиперскейлеров и продолжающаяся миграция от механических носителей к высокопроизводительным твердотельным массивам поддерживают эту динамику. Поставщики, которые сочетают высокослойную NAND, передовые интерфейсы PCIe и сложные тепловые решения, имеют хорошие позиции для получения выгоды, поскольку архитекторы дата-центров приоритизируют плотность, эффективность и низкую задержку. Ценообразование остаётся гибким, поскольку производители NAND теперь калибруют запуск пластин и переходы слоёв для сохранения маржи, однако здоровые сигналы спроса позволяют им пропускать селективные увеличения. Конкурентная интенсивность также растёт; китайские поставщики завоёвывают внутреннюю долю, побуждая действующих игроков ускорять предложения QLC высокой ёмкости и обновления прошивки, ориентированные на сервисы.

Ключевые выводы отчёта

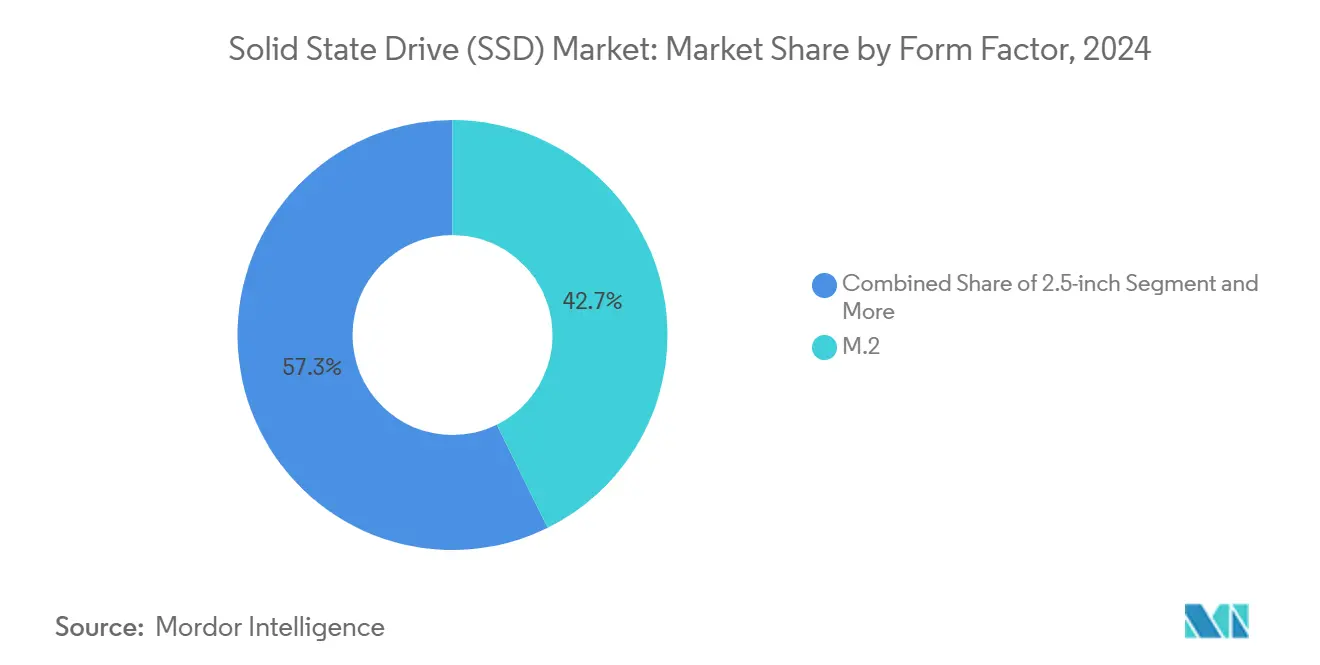

- По форм-фактору M.2 лидировал с 42,70% доли рынка SSD в 2024 году, тогда как EDSFF/E1.S прогнозируется к расширению с CAGR 16,9% до 2030 года.

- По применению корпоративные развёртывания составили 45,1% доли размера рынка SSD в 2024 году; корпоративные рабочие нагрузки, оптимизированные для ИИ, прогнозируются к продвижению с CAGR 17,5% до 2030 года.

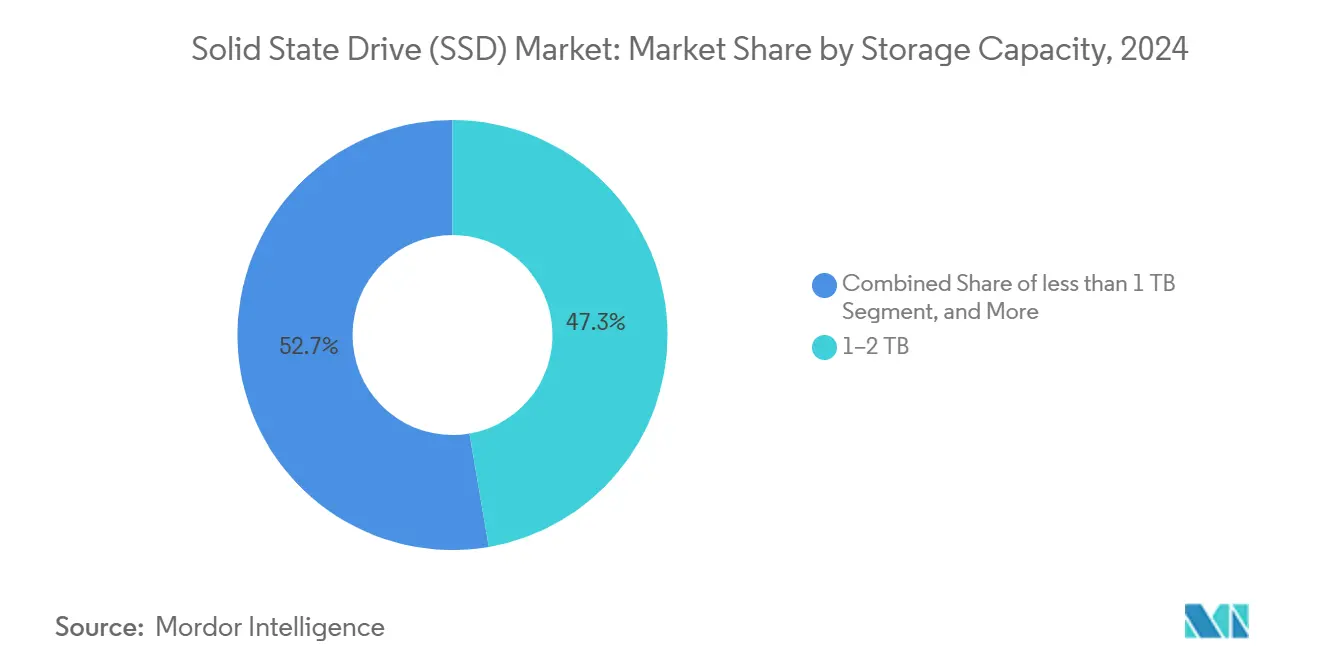

- По ёмкости хранения класс 1-2 ТБ удерживал 47,3% размера рынка SSD в 2024 году; ёмкости свыше 4 ТБ готовы подняться с CAGR 17,2% между 2025-2030 годами.

- По отраслям конечных пользователей финансовые услуги сохранили долю 22,4% в 2024 году, тогда как поставщики облачных сервисов прогнозируются к фиксации CAGR 18,9% до 2030 года.

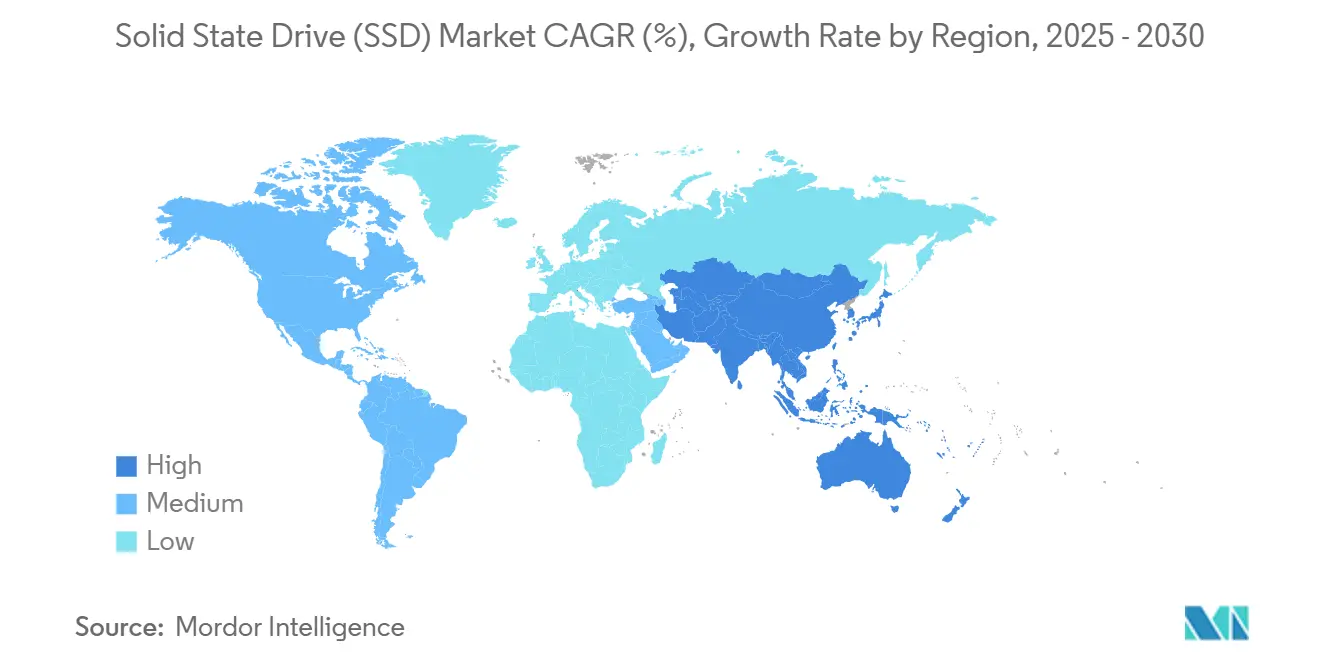

- Географически Северная Америка командовала 26,7% выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется как самый быстрорастущий регион с CAGR 18,2% до 2030 года.

Глобальные тенденции и инсайты рынка твердотельных накопителей (SSD)

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое проникновение NVMe и PCIe Gen4-5 в дата-центрах | +3.2% | Глобально, сконцентрировано в Северной Америке и ЕС | Средний срок (2-4 года) |

| Строительство облачных гиперскейлеров повышает спрос на SSD | +4.1% | Глобально, возглавляемое Северной Америкой, расширяется в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Интеграция OEM в смартфонах и планшетах | +2.8% | Ядро Азиатско-Тихоокеанского региона, распространение на глобальные рынки | Средний срок (2-4 года) |

| Снижение стоимости NAND долл. США/ГБ расширяет адресуемую базу | +2.5% | Глобально | Длительный срок (≥ 4 лет) |

| Потребность серверов обучения ИИ/МО в высокой выносливости QLC и TLC | +3.7% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Переход периферийных вычислений к горячезаменяемым E1.S / EDSFF | +1.9% | Глобально, раннее принятие в гиперскейловых средах | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое проникновение NVMe и PCIe Gen4-5 в дата-центрах

Корпоративные архитекторы решительно переходят к NVMe, поскольку линии PCIe Gen4 и Gen5 обеспечивают пропускную способность, которая теперь требуется ускорителям ИИ и аналитике реального времени. Гиперскейлеры внедряют корпуса EDSFF E1.S, которые помещают до 64 накопителей на 1U, увеличивая плотность в десять раз по сравнению с устаревшими массивами U.2, сохраняя при этом возможность горячей замены.[1]KIOXIA Corporation, "KIOXIA Launches EDSFF E1.S SSDs for Cloud," kioxia.com Meta, Microsoft и другие облачные операторы стандартизируют новый форм-фактор для упрощения обслуживания парка и охлаждения. Однако тепловые нагрузки эскалируют; тесты на потребительских накопителях Gen5, таких как Corsair MP700, показывают отключение в течение трёх минут при неадекватном охлаждении, подчёркивая важность воздушного потока в корпусе сервера. Дросселирование на основе прошивки для PCIe 6.0 уже находится в прототипе, подтверждая, что прирост скорости интерфейса будет переводиться в производительность приложений только при проактивном управлении тепловыми бюджетами.

Строительство облачных гиперскейлеров повышает спрос на SSD

Эти проекты облачных гиперскейлеров напрямую переводятся в тендеры на SSD петабайтного масштаба, поскольку сервисы ИИ требуют полностью флеш-уровней для поддержания насыщения GPU. Транзакционные доказательства проявляются также в корпоративных настройках: одна из банков Юго-Восточной Азии сократила задержку базы данных на 60%, переключившись на полностью NVMe-ткань, при этом всё ещё соблюдая строгую устойчивость RAID.[2]Huawei Technologies Co., Ltd. TMBThanachart Bank Optimizes Data Infrastructure with an All-Flash Data Center Solution,

huawei.comТакие кейсы укрепляют предпочтение архитектур только на флеш-памяти, особенно там, где консолидация снижает количество стоек и облегчает планирование питания.

Потребность серверов обучения ИИ/МО в высокой выносливости QLC и TLC

Обучение моделей меняет критерии квалификации. Плотность ёмкости и выносливость записи теперь превосходят пиковые IOPS, поэтому поставщики спешат предоставить образцы накопителей 60+ ТБ, построенных на QLC. Micron 6550 ION достигает чтения 12 ГБ/с при всего лишь 20 ваттах, обеспечивая на 67% больше ёмкости на стойку, чем предыдущее поколение.[3]Micron Technology, Inc. Micron Introduces World's Fastest, Most Energy Efficient 60TB SSD,

micron.comВнутреннее бенчмаркирование показывает, что PCIe 5.0 NVMe SSD сокращают время обучения МО на эквивалент 32-44 дней в год, когда несколько GPU одновременно обращаются к общему набору данных. Говорят, что архитекторы NVIDIA запрашивают SSD, способные на 100 миллионов IOPS, сигнализируя, что хранение будет всё больше ограничивать использование GPU, если спецификации застопорятся.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ценовая премия SSD над HDD в уровнях холодного хранения | -1.8% | Глобально | Средний срок (2-4 года) |

| Цепочка поставок NAND и ценовая волатильность | -2.3% | Глобально, сконцентрировано в производстве Азиатско-Тихоокеанского региона | Короткий срок (≤ 2 лет) |

| Ограниченная выносливость записи против HDD для архивного использования | -1.2% | Глобально | Длительный срок (≥ 4 лет) |

| Термическое дросселирование и вызовы энергопотребления в PCIe Gen5 | -1.5% | Глобально, острое в высокопроизводительных развёртываниях | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Цепочка поставок NAND и ценовая волатильность

Производители сократили запуски пластин в течение 2024 года, чтобы остановить длительное падение цен, затем намеренно подняли контрактные цены на 15-20% в Q3 2024 для перестройки прибыльности. Цикл вносит неопределённость бюджетирования для покупателей, которые зависят от предсказуемых кривых стоимости. Отраслевая консолидация усугубляет колебания: SK Hynix закрыла приобретение NAND-активов Intel за 1,9 млрд долл. США, сконцентрировав выпуск под меньшим количеством лиц, принимающих решения. YMTC из Китая одновременно ускоряет 232-слойную QLC, доводя плотность битов до 19,8 Гб/мм² даже под экспортными ограничениями. Внезапное выравнивание или рассогласование между предложением и гиперскейловым спросом может поэтому расширить квартальные ценовые диапазоны и усложнить долгосрочное планирование TCO.

Термическое дросселирование и вызовы энергопотребления в PCIe Gen5

Высокопроизводительные накопители Gen5 теперь потребляют 10 Вт или более - порог, который заставляет проектировщиков серверов добавлять активное охлаждение или дросселировать производительность. Бенчмарки на Crucial T700 зафиксировали падения с 12 ГБ/с до 0,1 ГБ/с, как только температуры контроллера достигли 86°C. Такое поведение подрывает заявленные спецификации, если тепловые бюджеты не спроектированы от уровня стойки до компонента. Поставщики контроллеров выпускают патчи прошивки, которые смягчают кривые дросселирования, однако операторы всё равно сталкиваются с более высокими скоростями вентиляторов и акустическими отпечатками. Беспокойство углубится, поскольку PCIe 6.0 удваивает скорости линий, мотивируя поворот к материаловедению, энергоэффективным контроллерам и системной аналитике воздушного потока.

Сегментный анализ

По форм-фактору: появление EDSFF меняет корпоративное хранение

M.2 сохранил 42,70% доли рынка SSD в 2024 году, поскольку его тонкий профиль соответствует клиентским устройствам и серверам начального уровня. EDSFF E1.S, однако, на пути к CAGR 16,9% до 2030 года, поскольку облачные провайдеры предпочитают безинструментальные горячезаменяемые слайды, которые помещаются в более плотные стойки, управляя тепловыми режимами. U.2 задерживается там, где обязателен двухпортовый PCIe, главным образом в финансовых торговых хабах, которые ценят HA-топологии. Варианты E3.S входят в пилот у гиперскейлеров, которые хотят производительность PCIe 5.0 с обслуживаемостью EDSFF. Потребительские платы продолжают полагаться на M.2, поскольку его отсутствие кадди удерживает стоимость BOM низкой, однако OEM ноутбуков уже тестируют CAMM и припаянную BGA-флеш-память, поскольку кривые стоимости QLC снижаются. В течение прогнозного периода предприятия будут постепенно расширять политики закупок, включая E1.S и, в конечном итоге, E3.S для развёртываний Gen6.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По применению: корпоративные решения, оптимизированные для ИИ, ускоряются сверх традиционных развёртываний

Корпоративные рабочие нагрузки удерживали 45,1% размера рынка SSD в 2024 году, однако ИИ-настроенные развёртывания готовы обогнать более широкое корпоративное хранение, продвигаясь на 17,5% ежегодно. Финансовая аналитика, моделирование рисков и генеративный ИИ-вывод подталкивают архитекторов хранения к совместному размещению флеш-памяти с ускорителями, поэтому планы стоек теперь требуют меньше, более крупных накопителей для снижения задержки кроссбара. Доля рынка SSD для ИИ-оптимизированного хранения готова превысить 30% к 2030 году, поскольку GPU пролиферируют по вертикалям.

Клиентские устройства всё ещё поставляют наибольшие объёмы единиц, но коммодитизация подавляет маржу. Смартфоны внедряют UFS 4.0 NAND, который выдаёт чтение 4200 МБ/с, а тонкие и лёгкие ноутбуки переходят на модули 4ТБ, поскольку создатели требуют кеши проектов 8K. Промышленные контроллеры и автономные роботы составляют небольшую, но растущую нишу; эти приложения работают в диапазонах от −40°C до 85°C и ожидают 150k циклов P/E, поэтому поставщики, такие как ATP Electronics, используют режимы pSLC и алгоритмы ECC для удовлетворения требований расширенного режима работы.

По ёмкости хранения: накопители высокой ёмкости отвечают требованиям данных ИИ

Транш 1-2 ТБ удерживал 47,3% выручки в 2024 году, поскольку он балансирует стоимость за ГБ с потребностями в ёмкости в основных ноутбуках и серверах общего назначения. Тем не менее, SKU свыше 4 ТБ покажут CAGR 17,2% до 2030 года, поскольку репозитории ИИ и консолидация озёр данных сокращают количество массивов. Гиперскейлеры уже пилотируют модули E3.S 60 ТБ, которые дают 2,5 ПБ в лотке 2U, сокращая площадь пола и сложность силовой разводки.

Ёмкости менее 1 ТБ останутся во встроенных модулях, таких как автомобильные телематические блоки, где стоимость за единицу доминирует. Потребительские игровые установки смещаются к 4 ТБ для поддержки богатых текстурами движков и API DirectStorage. На ультра-высоком уровне R&D-лаборатории тестируют прототипы 122,88 ТБ, которые нацелены на "тёплые" наборы данных обучения ИИ; при коммерциализации эти накопители могли бы сократить количество накопителей кластера в четыре раза и урезать холостую мощность за счёт меньшего количества встроенных процессоров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По отраслям конечных пользователей: финансовые услуги лидируют, пока облачные провайдеры ускоряются

Финансовые институты владели 22,4% долей выручки в 2024 году, поскольку высокочастотные трейдеры и клиринговые палаты требуют детерминистической задержки. Они также внедряют планы хранения на основе потребления, которые переводят capex в opex, что подтверждается использованием DZ BANK вечнозелёного лизинга, который обновляет полки SSD без форклифт-апгрейдов. Размер рынка SSD, приписываемый этой вертикали, прогнозируется к расширению на 11% ежегодно, поскольку аналитика соответствия в реальном времени расширяет отпечатки SSD в региональных банках.

Поставщики облачных сервисов испытают самый быстрый темп на уровне CAGR 18,9%, поскольку каждый слой IaaS-стека полагается на флеш-память при доставке ИИ-вывода в масштабе. Гиперскейлеры также квантифицируют мощность на вывод и всё больше публикуют цели PUE; полностью флеш-память вытесняет HDD, когда ватт на IOPS превышает переломные точки. Игровые издатели отстают, но остаются стабильными, поскольку консоли нового поколения поставляются с более высокими ёмкостями, а PC-геймеры модернизируются для соответствия библиотекам текстур UHD. Правительственные и оборонные бюджеты финансируют безопасные, самошифрующиеся SSD с аппаратным корнем доверия и возможностями зероизации; такие сертификации помогают нишевым поставщикам дифференцироваться против товарной флеш-памяти.

Географический анализ

Северная Америка контролировала 26,7% выручки 2024 года - позиция, построенная на плотных кампусах гиперскейлеров и раннем внедрении ИИ в финансовых и здравоохранительных доменах. Размер рынка SSD для Северной Америки прогнозируется к росту до 31,4 млрд долл. США к 2030 году, но его CAGR в средних подростковых числах отстаёт от Азиатско-Тихоокеанского региона, поскольку установленная база уже велика. Налоговые стимулы для инвестиций и обильная экосистема колокации поддерживают новые развёртывания модулей и удерживают канальные запасы сбалансированными. Предприятия в регионе подчёркивают суверенитет данных; в результате операторы развёртывают зональные кластеры хранения по множественным столичным кампусам для ужесточения соответствия резидентности данных.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR на уровне 18,2% благодаря китайским, южнокорейским и японским фабрикам, которые обеспечивают местное снабжение даже при ужесточении экспортных ограничений. Четыре из десяти крупнейших брендов SSD теперь китайские, и вместе они захватили 23% глобальной доли единиц во время промоакций Singles' Day 2024. Внутренние гиперскейлеры, такие как Alibaba Cloud и Tencent Cloud, интегрируют эти накопители в белые серверы, ускоряя объёмную рампу. Правительственные программы, предлагающие налоговые каникулы для полупроводниковых инвестиций, дополнительно стимулируют битовый выход, а региональные игроки колокации в Индии и Индонезии открывают новые зоны, которые сочетают внутренние вычисления с малозадержанным хранением.

Европа концентрируется на углеродном бюджетировании и целях циркулярной экономики, поэтому операторы предпочитают линейки SSD с аналитикой выносливости, защитой от потери питания и проверенными путями переработки. Рост рынка остаётся здоровым, но скромным, поскольку энергетические ограничения и разрешения участков замедляют гиперскейловые зелёные строительства. Вместо этого коричневые модернизации, которые заменяют HDD флеш-памятью в существующих корпусах, формируют основную часть отгрузок. Ближневосточные проекты дата-центров в Саудовской Аравии и ОАЭ добавляют инкрементальный потенциал роста, тогда как Африка остаётся ранней в кривой принятия, с периферийным кешированием для телеком-приложений как первым случаем использования.

Конкурентный ландшафт

Samsung сохраняет лидерство через вертикальную интеграцию NAND и агрессивный темп узлов, несмотря на давление ASP. SK Hynix взлетает на второе место после приобретения NAND-подразделения Intel и включения его в Solidigm, давая ему и ёмкость, и корпоративную IP прошивки. Western Digital и KIOXIA сотрудничают в совместных предприятиях wafer-fab, балансируя риск при продвижении слоёв BiCS FLASH. Китайские участники, особенно YMTC и её бренд Zhitai, используют внутренний спрос и государственное финансирование для подрезания ценообразования действующих игроков, в результате чего рейтинги электронной коммерции 2024 года впервые показали местный бренд выше Samsung.

Стратегия теперь центрируется на ИИ-ориентированных предложениях, а не на сырой последовательной скорости. Solidigm интегрирует кеш-осознанное ПО, которое снижает амплификацию записи до 1,02× при питании GPT-рабочих нагрузок. KIOXIA партнёрствует с Kyocera по оптическим коннекторам, которые рассеивают тепло вне пакета - подход, нацеленный на PCIe 6.0. SK Hynix представляет корпоративные SSD с функциями периодического самотестирования, выровненного с контрольными точками ИИ-моделей, позволяя операторам предсказывать окна замены до деградации кластера вывода.

Меньшие поставщики вырезают ниши в промышленном и автомобильном секторах, где расширенная температура и рейтинги функциональной безопасности командуют премиями. ATP Electronics поставляет накопители в режиме pSLC, рассчитанные на 125°C, полезные в подкапотных контроллерах доменов. Phison позиционирует свои референсные дизайны к VAR, которые комплектуют исходный код прошивки, давая интеграторам возможность строить доменно-специфические функции fail-in-place. В целом конкуренция обостряется, но остаётся умеренно концентрированной; топ-пять брендов коллективно держат чуть выше 70% выручки 2024 года, оставляя значимое пространство для специалистов, которые фокусируются на защищённых, безопасных или сверхплотных рабочих нагрузках.

Лидеры отрасли твердотельных накопителей (SSD)

-

Intel Corporation

-

Samsung Group

-

Western Digital Corporation

-

Kingston Technology Corporation

-

Micron Technology Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: SK Hynix закрыла покупку технологии NAND Intel за 1,9 млрд долл. США, финализировав интеграцию приобретённой IP в свою корпоративную дорожную карту.

- Март 2025: KIOXIA представила серию LC9 122,88 ТБ NVMe SSD, построенную на BiCS FLASH 8-го поколения и PCIe 5.0 для обслуживания кластеров обучения ИИ.

- Февраль 2025: PNY запустила aiDAPTIV+ SSD, которые сочетают прошивку и программные хуки для масштабируемого обучения LLM на месте без рисков совместного использования данных.

- Январь 2025: Lenovo согласилась приобрести Infinidat, расширяя свою линейку высокопроизводительного хранения и открывая возможности перекрёстных продаж в гиперскейловые контракты.

- Январь 2025: Pure Storage и Micron расширили сотрудничество вокруг Micron G9 QLC NAND для сокращения энергетических оболочек гиперскейлеров.

Глобальный обзор отчёта по рынку твердотельных накопителей (SSD)

Твердотельный накопитель (SSD) - это энергонезависимый носитель хранения, который сохраняет постоянные данные на твердотельной флеш-памяти. SSD быстрее, тише и в целом предпочтительнее по сравнению с жёсткими дисками (HDD). С большей ёмкостью, более высокой скоростью и более дружелюбной ценой ожидается, что SSD полностью заменят HDD в ближайшем будущем.

Рынок твердотельных накопителей (SSD) сегментирован по интерфейсу SSD (SATA, SAS, PCIe), по применению (корпоративный, клиентский) и по географии (Северная Америка, Азиатско-Тихоокеанский регион, Европа и остальной мир). Отчёт предлагает прогнозы рынка и размер в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| 2,5-дюймовый |

| M.2 |

| U.2 |

| Другие |

| Корпоративный / Дата-центр |

| Клиентские / Потребительские устройства |

| Промышленные и автомобильные |

| Другие (периферийные, наблюдение, IoT) |

| Менее 1 ТБ |

| 1 - 2 ТБ |

| Другие |

| Поставщики облачных сервисов |

| Игры и киберспорт |

| Финансовые услуги |

| Правительство и оборона |

| Другие |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Тайвань | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединённые Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По форм-фактору | 2,5-дюймовый | ||

| M.2 | |||

| U.2 | |||

| Другие | |||

| По применению | Корпоративный / Дата-центр | ||

| Клиентские / Потребительские устройства | |||

| Промышленные и автомобильные | |||

| Другие (периферийные, наблюдение, IoT) | |||

| По ёмкости хранения | Менее 1 ТБ | ||

| 1 - 2 ТБ | |||

| Другие | |||

| По отраслям конечных пользователей | Поставщики облачных сервисов | ||

| Игры и киберспорт | |||

| Финансовые услуги | |||

| Правительство и оборона | |||

| Другие | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Колумбия | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Тайвань | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединённые Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчёте

Каков текущий размер рынка SSD и как быстро он растёт?

Размер рынка SSD составляет 61,30 млрд долл. США в 2025 году и прогнозируется к регистрации CAGR 16,16%, достигая 129,62 млрд долл. США к 2030 году.

Какой форм-фактор будет расширяться быстрее всего в ближайшие несколько лет?

Дизайны EDSFF/E1.S прогнозируются к росту с CAGR 16,9% до 2030 года, поскольку гиперскейлеры мигрируют от устаревших лотков U.2 и M.2 к более плотным, горячезаменяемым слайдам.

Как внедрение ИИ изменяет требования к корпоративным SSD?

Кластеры обучения ИИ требуют высокоёмкостных QLC или TLC SSD с повышенной выносливостью записи, заставляя поставщиков выпускать накопители свыше 60 ТБ и контроллеры, оптимизированные для массивного параллельного чтения.

Почему цены NAND остаются волатильными даже при продвижении технологий?

Производители сокращают выпуск во время спадов, а затем повышают цены для защиты маржи; консолидация и динамика экспортных ограничений концентрируют решения по поставкам среди меньшего количества фабрик, усиливая ценовые колебания.

Какой регион будет вносить наибольший вклад в инкрементальный рост SSD?

Азиатско-Тихоокеанский регион добавит наибольшую инкрементальную выручку, расширяясь с CAGR 18,2% до 2030 года благодаря масштабу местного производства и агрессивным развёртываниям гиперскейлеров.

Являются ли тепловые вызовы серьёзным препятствием для развёртывания PCIe Gen5 SSD?

Да. Накопители могут резко дросселироваться без адекватного охлаждения, поэтому операторы дата-центров должны сочетать развёртывания Gen5 с улучшенным воздушным потоком корпуса и прошивкой контроллера, настроенной для управления температурой.

Последнее обновление страницы: