Размер и доля рынка солнечных инверторов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.24 Миллиардов долларов США |

| Размер Рынка (2030) | 21.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.87% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солнечных инверторов от Mordor Intelligence

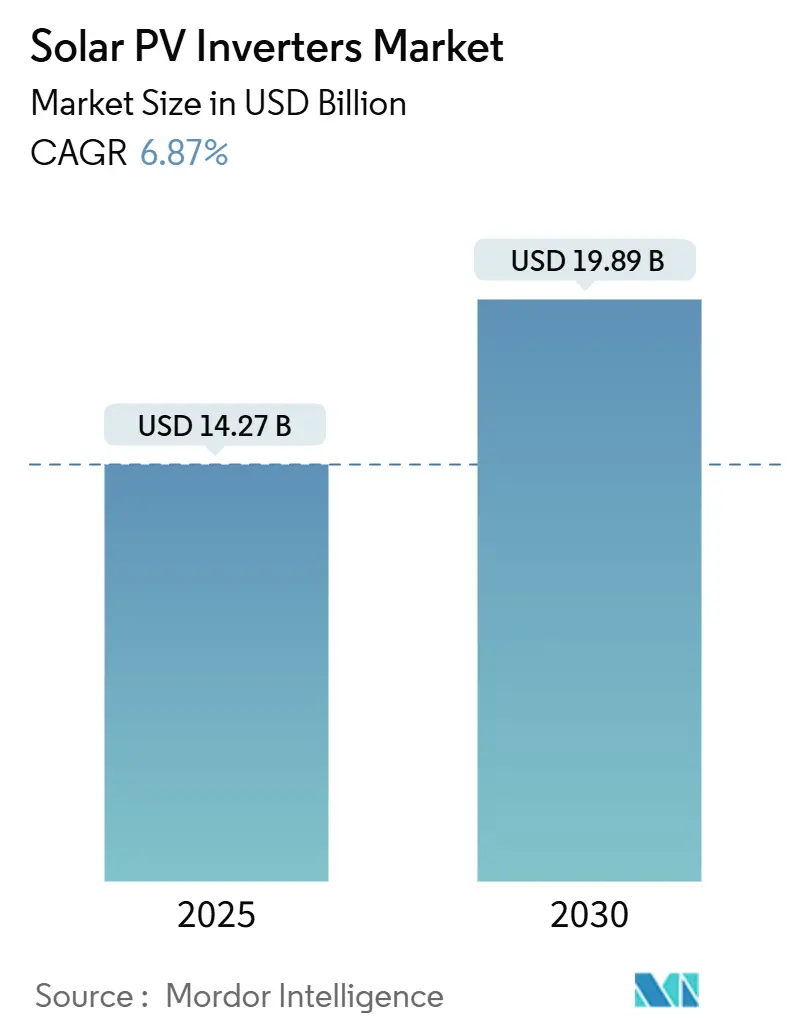

Размер рынка солнечных инверторов оценивается в 14,27 млрд долларов США в 2025 году и ожидается, что достигнет 19,89 млрд долларов США к 2030 году при среднегодовом темпе роста 6,87% в прогнозируемый период (2025-2030).

Расширение рынка основано на переходе от простого преобразования постоянного тока в переменный к интеллектуальным, сетеобразующим решениям, которые защищают качество электроэнергии и открывают новые источники доходов для владельцев. Азиатско-Тихоокеанский регион закрепляет глобальный спрос, однако Ближний Восток теперь является самой быстрорастущей территорией, поскольку крупные коммунальные проекты пересекаются с программами модернизации сетей. Надежные циклы замены в Японии, мандаты на крышные установки в Индии и проекты более высокого напряжения в США и Европе увеличивают краткосрочные объемы устройств, в то время как постоянная нехватка SiC/IGBT и растущие ограничения в Китае сдерживают темпы расширения. Несмотря на эти препятствия, премиальные цены на передовые функции поддержки сети поддерживают совокупную выручку на рынке солнечных инверторов [1]GE Vernova, "Introducing 2,000 V Solar Inverter Platform," gevernova.com.

Ключевые выводы отчета

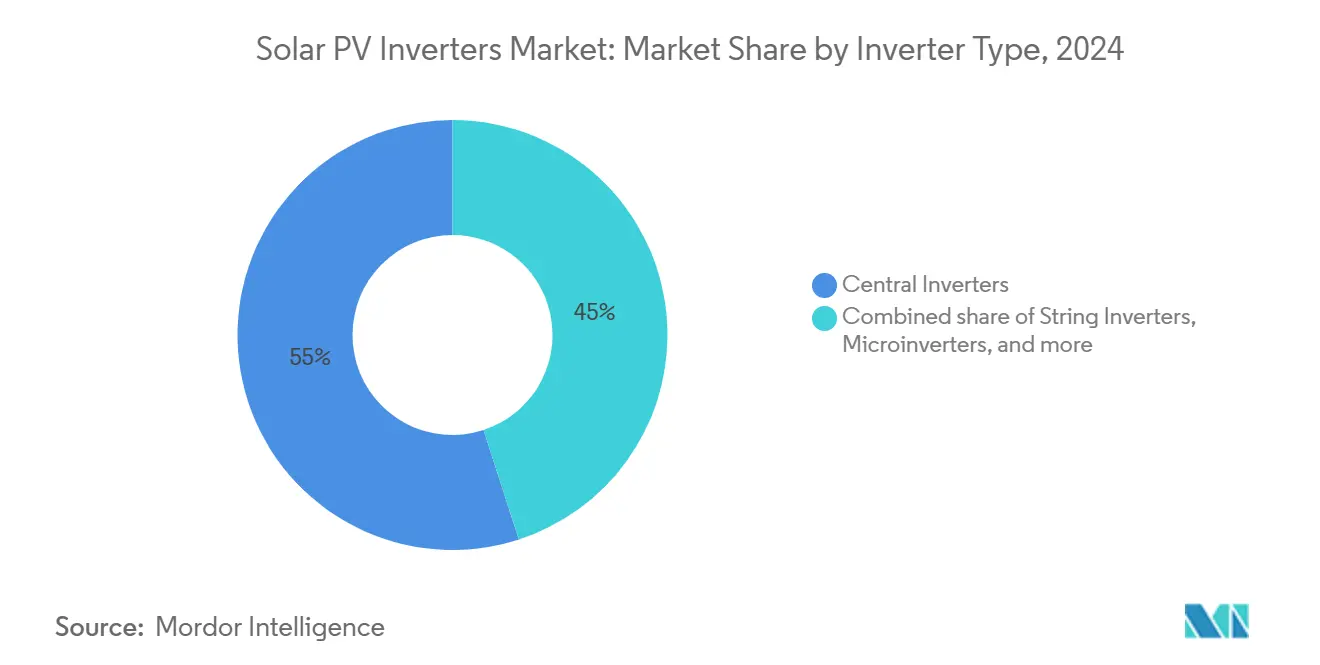

- По типу инвертора центральные системы контролировали 55% доли выручки в 2024 году, в то время как прогнозируется, что микроинверторы зарегистрируют самый быстрый среднегодовой темп роста 8,1% к 2030 году.

- По применению коммунальные установки составили 63% от размера рынка солнечных инверторов в 2024 году, в то время как жилой сегмент должен расти со среднегодовым темпом роста 7,6% до 2030 года.

- По фазе трехфазные устройства лидировали с 72% доли рынка солнечных инверторов в 2024 году; прогнозируется, что однофазные покажут среднегодовой темп роста 7,2% между 2025 и 2030 годами.

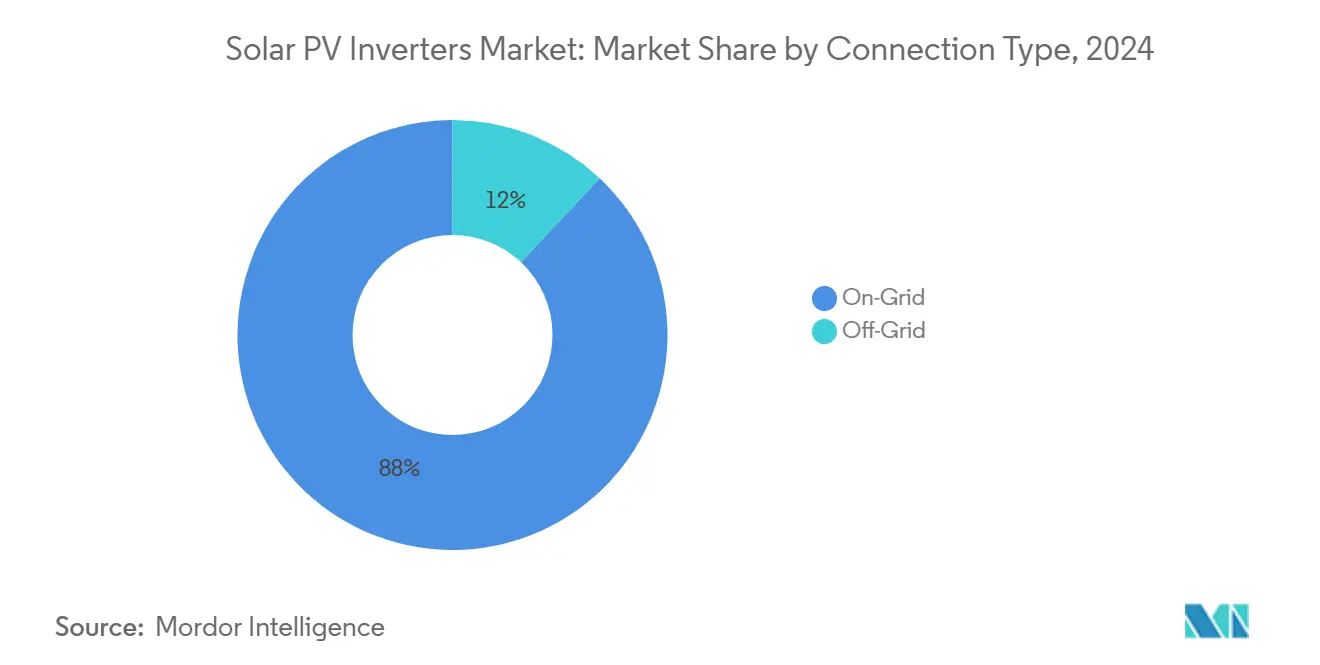

- По типу подключения сетевые решения захватили 88% выручки в 2024 году, в то время как автономные решения должны расширяться со среднегодовым темпом роста 8,5% до 2030 года.

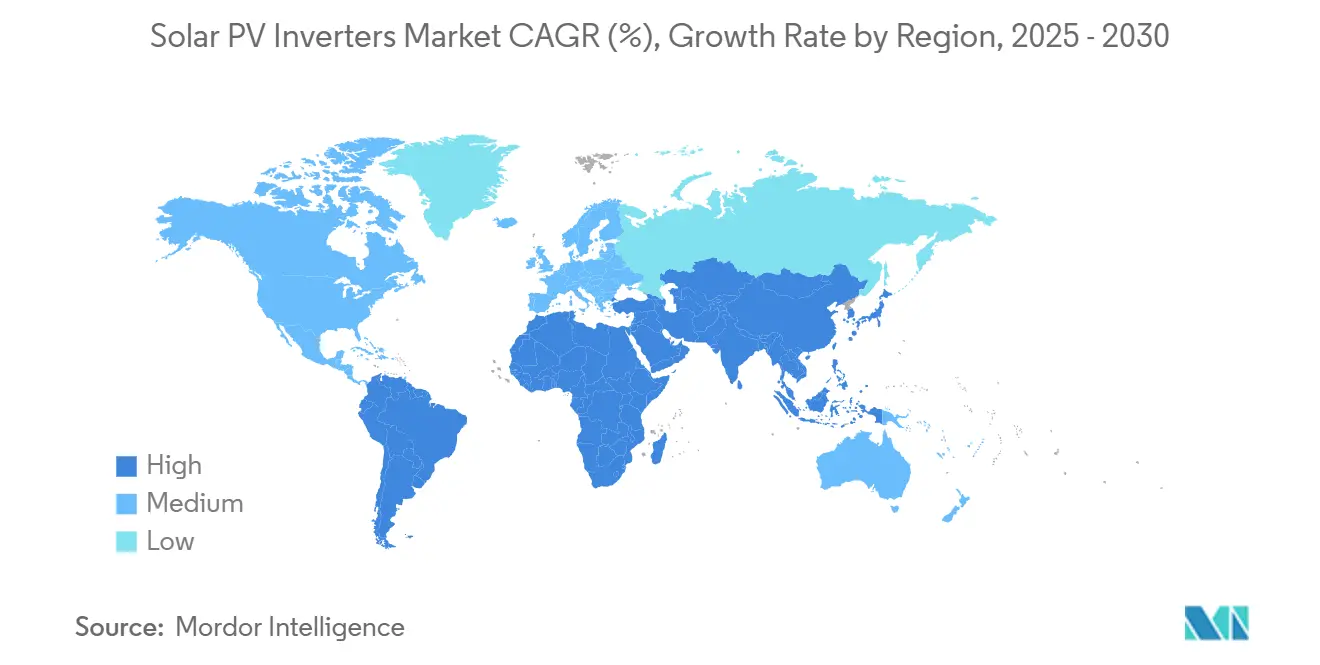

- По географии Азиатско-Тихоокеанский регион удерживал 55% глобальных поставок в 2024 году; Ближний Восток и Африка является самым быстрорастущим регионом со среднегодовым темпом роста 9,4% до 2030 года.

- На уровне компаний: десять крупнейших поставщиков совместно контролировали значительную долю выручки 2024 года, отражая высококонцентрированный ландшафт, который создает барьеры для новых участников.

Глобальные тенденции и аналитика рынка солнечных инверторов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение высоковольтных 1 500 В стринговых инверторов в коммунальных проектах (США, Испания) | +1.2% | Глобально, с концентрацией в США и Испании | Среднесрочно (2-4 года) |

| Обязательные мандаты на крышные солнечные установки в коммерческих зданиях Индии, стимулирующие спрос на инверторы ≤100 кВт | +0.8% | Индия, с распространением на Юго-Восточную Азию | Краткосрочно (≤ 2 лет) |

| Агрессивный цикл замены инверторов, установленных во время бума FIT в Японии 2012-2016 гг. | +0.6% | Япония, с уроками для рынков ранних пользователей | Среднесрочно (2-4 года) |

| Интеграция передовых функций поддержки сети, повышающих средние отпускные цены в Европе | +0.9% | Европа, расширяется в Северную Америку | Долгосрочно (≥ 4 лет) |

| Рост гибридных решений PV-хранилище, стимулирующий двунаправленные инверторы в Австралии | +0.7% | Австралия, с воспроизведением на рынках с батарейными стимулами | Среднесрочно (2-4 года) |

| Стимулы локализации в Бразилии, поощряющие отечественное производство центральных инверторов | +0.4% | Бразилия, с потенциальным расширением в Латинскую Америку | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение высоковольтных 1 500 В стринговых инверторов в коммунальных проектах (США, Испания)

Коммунальные застройщики все чаще указывают архитектуры постоянного тока 1 500 В - и пилотные 2 000 В - для снижения затрат на балансирующие системы и повышения плотности мощности. Платформа GE Vernova на 2 000 В демонстрирует 30%-ное увеличение мощности, что снижает приведенные затраты на энергию. Эта миграция напряжения делает массивы на 1 000 В экономически устаревшими на новых строительных площадках и стимулирует проекты модернизации, особенно там, где земля и резерв сети позволяют большие размеры блоков. За этим следует повышенный спрос на полупроводники, что создает дефицит устройств SiC и повышает стратегическую важность экспертизы в области теплового дизайна среди ведущих брендов.

Обязательные мандаты на крышные солнечные установки в коммерческих зданиях Индии, стимулирующие спрос на инверторы ≤100 кВт

Политика Индии обязывает новые и существующие коммерческие структуры устанавливать крышные массивы, стимулируя устойчивую потребность в инверторах ≤100 кВт. Рекордные добавления 4 ГВт в 2024 финансовом году сигнализируют о масштабе возможности [2]Institute for Energy Economics and Financial Analysis, "India Rooftop Solar Update 2024," ieefa.org. Отечественные производители выигрывают от целей импортозамещения, встроенных в строительство элементов и модулей на 110 ГВт к 2026 году, укрепляя местную цепочку создания стоимости. Хотя пробелы в реализации остаются в нескольких штатах, стандартизированные практики установки создают шаблон для более широкого распространения в жилом секторе.

Агрессивный цикл замены инверторов, установленных во время бума FIT в Японии 2012-2016 гг.

Правила премий за подачу заставляют японских владельцев систем менять десятилетние инверторы на устройства, которые поставляют реактивную мощность и следуют сигналам цен в реальном времени. Мандат Токио на солнечные установки 2025 года для новых зданий ускоряет спрос на устройства, способные регулировать напряжение, создавая возможности премиальной выручки. Японский цикл предлагает план для других зрелых территорий PV, где ранние установки сталкиваются с синхронным старением и более строгими кодексами сети.

Интеграция передовых функций поддержки сети, повышающих средние отпускные цены в Европе

Европа теперь требует дистанционно управляемых интеллектуальных инверторов в новых проектах. Германский Solarspitzen-Gesetz, действующий с марта 2025 года, ограничивает подачу до 60%, если не развернута передовая возможность управления. Принятие SMA 2 кВ SiC MOSFET в своей флагманской центральной платформе подчеркивает скачок производительности, необходимый для удовлетворения этих кодексов. Аналогичные правила в Испании, Италии и Великобритании повышают средние отпускные цены (ASP) на региональном рынке солнечных инверторов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постоянная нехватка и волатильность цен на силовые модули SiC/IGBT высокого тока | -1.4% | Глобально, с острым воздействием в премиальных сегментах | Краткосрочно (≤ 2 лет) |

| Растущие ограничения в северо-западном Китае, снижающие заказы центральных инверторов | -0.9% | Китай, с побочными эффектами на глобальное ценообразование | Среднесрочно (2-4 года) |

| Фрагментированные коды подключения США, увеличивающие затраты на сертификацию | -0.6% | США, с косвенным воздействием на глобальные стандарты | Среднесрочно (2-4 года) |

| Опасения пожарной безопасности на крышных цепях постоянного тока, замедляющие внедрение микроинверторов в Германии | -0.4% | Германия и ЕС, с потенциальным распространением на другие рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Постоянная нехватка и волатильность цен на силовые модули SiC/IGBT высокого тока

Дефицит SiC-подложек продолжает ограничивать высокоэффективные инверторы и увеличивать затраты на спецификацию материалов. Финансовые трудности Wolfspeed повышают восприятие рисков, тогда как переход Infineon на экономически эффективные 200-мм SiC-подложки сигнализирует об облегчении с 2026 года [3]Infineon Technologies AG, "200 mm SiC Rollout Begins," infineon.com. Европейские и североамериканские производители, зависящие от передовых полупроводников для функциональности формирования сети, испытывают более резкое сжатие маржи, чем вертикально интегрированные китайские коллеги, способные вернуться к кремниевым альтернативам.

Растущие ограничения в северо-западном Китае, снижающие заказы центральных инверторов

Ограничения в северо-западном Китае могут вырасти с 2,4% в 2023 году до 10% к 2030 году. Крупные коммунальные активы сталкиваются с эрозией доходов, заставляя застройщиков откладывать или изменять размеры проектов и сокращать заказы на центральные устройства. Рыночное ценообразование на возобновляемую электроэнергию, действующее с июня 2025 года, усиливает конкуренцию за мощность сети. общенациональное строительство хранилищ может компенсировать долгосрочные риски, но краткосрочные портфели заказов остаются уязвимыми.

Анализ сегментов

По типу инвертора: микроинверторы набирают обороты

Центральные устройства сохранили 55%-ное лидерство по выручке в 2024 году, однако прогнозируется рост микроинверторов со среднегодовым темпом роста 8,1%, поскольку электроника уровня модуля выходит за рамки ниши ранних пользователей. Enphase поставила более 6,5 млн отечественных микроинверторов в 2025 году, удовлетворяя критериям локализации США и подчеркивая коммерческий масштаб сегмента [4]Enphase Energy, "Domestic Manufacturing Milestone," enphase.com. Рынок солнечных инверторов вознаграждает фирмы, которые объединяют дизайн ASIC, беспроводные данные и тепловую инженерию в миниатюрном форм-факторе. Центральные архитектуры теперь сталкиваются с плоским спросом в Китае из-за ограничений, но остаются привязанными к коммунальным проектам в других местах, особенно там, где контроль на уровне станции и конкурентные капиталовложения остаются приоритетами.

Конкурентная интенсивность выражена в микроэлектронике; барьеры возникают из-за сложности прошивки и сертификатов безопасности, а не из-за стоимости сырого оборудования. Следовательно, участники с низкими ценами борются за то, чтобы идти в ногу с быстрыми выпусками функций, такими как быстрое отключение и режимы интерфейса батареи. Несмотря на надежный рост объемов, микроинверторы вряд ли затмят стринговые платформы до следующего десятилетия, сохраняя диверсификацию рынка солнечных инверторов по архитектуре.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: спрос просьюмеров сокращает разрыв

Коммунальные станции захватили 63% поставок 2024 года, отражая крупные портфели проектов, заблокированные под долгосрочными PPA. Тем не менее, жилые системы должны расширяться на 7,6% ежегодно, поскольку сетевые услуги и рамки чистого биллинга улучшают экономику домохозяйств. Программа Pradhan Mantri Surya Ghar в Индии нацелена на 30 ГВт крышных массивов к марту 2027 года, в то время как тенденция добавления батарей в Австралии поднимает коэффициенты присоединения. Коммерческие крыши едут на волне мандата крышных установок Индии, но сталкиваются с осторожными финансовыми условиями в других регионах, которые растягивают временные рамки окупаемости.

Просьюмеры все больше ценят двунаправленную возможность и устойчивость островного режима, побуждая OEM инверторов интегрировать логику управления батареями. Результирующий рост средней отпускной цены компенсирует более медленный макро-рост установок, поддерживая прогрессию совокупной выручки внутри рынка солнечных инверторов. Коммунальные застройщики, тем временем, фокусируются на платформах 1 500 В и 2 000 В, связывая их с функциями, подобными STATCOM, для соответствия более строгому соблюдению кодексов сети.

По фазе: жилой масштаб стимулирует внедрение однофазных

Трехфазные машины составили 72% выручки 2024 года, привязанные к коммерческим крышам и коммунальным установкам. Однофазные устройства, однако, отслеживают среднегодовой темп роста 7,2%, поскольку объемы домохозяйств растут в Европе, Индии и Австралии. Правительственное одобрение балконных солнечных комплектов до 800 Вт в Германии иллюстрирует, как дизайны 'подключи и играй' создают низовой рост мощности. В перспективе большие дома США и японские комплексы могут потребовать квази-трехфазных решений, размывая исторические границы между двумя категориями.

Снижение стоимости цифровых плат управления и силовых каскадов позволяет однофазным продуктам включать передовые алгоритмы формирования сети. Эта возможность снижает мерцание напряжения, повышая принятие среди операторов распределительных сетей. OEM, которые стандартизируют модульные платформы в обоих фазовых вариантах, должны захватить межсегментные синергии, сохраняя при этом спецификацию материалов под контролем.

По типу подключения: гибкая гибридность расширяет автономные ниши

Сетевые архитектуры поддерживали 88%-ную долю в 2024 году, обеспеченные чистым измерением и рамками подачи. Автономные решения, прогнозируемые для роста на 8,5% ежегодно, видят тракцию в электрификации Африки к югу от Сахары и удаленных горнодобывающих лагерях, которые требуют автономии от слабых сетей. Падающие затраты на литий-ион и защищенные комбо инвертер-зарядное устройство упрощают развертывание, хотя техническое обслуживание и первоначальные капиталовложения все еще препятствуют широкому внедрению.

Гибридные системы, которые плавно переключаются между привязанными к сети и островными режимами, охватывают оба сегмента. Они удовлетворяют ожидания резервного питания в регионах, склонных к отключениям, таких как Калифорния, захватывая при этом доходы от реагирования на спрос при подключении к сети. Следовательно, дорожные карты прошивки инверторов приоритезируют многорежимную возможность как базовую, а не дополнительное обновление, усиливая захват стоимости внутри рынка солнечных инверторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион генерировал 55% поставок 2024 года, поддерживаемых вертикально интегрированной цепочкой поставок Китая и политическим толчком крышных установок Индии. Хотя новый режим рыночных тарифов Китая может замедлить установки на нетронутых полях, объемная устойчивость проистекает из модернизации, которая встраивает хранение и стринги более высокого напряжения. Производственная мощность Индии, которая должна достичь 110 ГВт к 2026 году, затягивает отечественные циклы закупок и защищает местный рынок солнечных инверторов от волатильности импорта, хотя региональные различия в регулятивном исполнении сдерживают немедленные выгоды.

Ближний Восток, показывающий самый быстрый среднегодовой темп роста 9,4% до 2030 года, выравнивает проекты гигаваттного масштаба с планами экономической диверсификации. Суровые пустынные условия стимулируют спрос на конструкции с высокой температурой дерейтинга, открывая ниши для европейских OEM, специализирующихся на решениях герметичных кабин. Усилия по усилению сетей в Саудовской Аравии и Объединенных Арабских Эмиратах повышают спецификации низковольтного переключения и управления реактивной мощностью, заставляя поставщиков сертифицировать продукты против более строгих коммунальных эталонов.

Северная Америка и Европа работают в зрелой установленной базе, где циклы замены и модернизации доминируют в дополнительном спросе. Кредиты за отечественное содержание Закона о снижении инфляции США ускоряют локализованное производство, с объектами в Техасе, Южной Каролине и Аризоне, нацеленными на годовой выпуск значительно выше 30 ГВт к 2026 году. Проникновение возобновляемой энергии в Европе, превышающее 50% на таких рынках, как Германия и Испания, повышает ценность функций формирования сети, позволяя поставщикам передавать более высокие средние отпускные цены даже при плато объемов новых строительств.

Конкурентный ландшафт

Концентрация рынка умеренно консолидирована: десять крупнейших поставщиков контролировали значительную долю глобальной выручки в 2024 году. Китайские фирмы используют преимущества в стоимости материалов и сквозную вертикальную интеграцию для доминирования в высокообъемных, ценочувствительных сегментах. И наоборот, европейские и американские бренды дифференцируются в сложности прошивки и соответствии требованиям отечественного содержания. SolarEdge, например, произвела свой 250 000-й агрегат на своем заводе в Остине в июне 2025 года, подчеркивая импульс локализованного масштабирования.

Технологическое соперничество сосредоточено на управляющих контурах формирования сети, двунаправленных интерфейсах и кибербезопасной возможности удаленного обновления. Интеграция SMA 2 кВ SiC MOSFET демонстрирует скачок к сверхвысоковольтным решениям, в то время как ассортимент GE Vernova на 2 000 В нацелен на экономию балансирующих систем для крупных застройщиков. Наследие микроэлектроники Enphase обеспечивает конкурентные рвы в прошивке, ASIC и собственных протоколах связи, усложняя стратегии быстрых последователей от участников с низкими затратами.

Активность M&A продолжается, поскольку специалисты по инверторам ищут портфельную широту. Приобретение Generac Chilicon Power в 2024 году обеспечило немедленный путь к оборудованию микроинверторов и мониторингу. Решение Hoymiles открыть мексиканский завод в том же году иллюстрирует стратегическое хеджирование против торговых неопределенностей США. Потенциальные новички сталкиваются с двойным препятствием крутых расходов на сертификацию и глобальной цепочкой создания стоимости, в которой установленные поставщики уже занимают львиную долю списков предварительной квалификации коммунальных услуг, усиливая высокие барьеры входа на рынок солнечных инверторов.

Лидеры отрасли солнечных инверторов

-

Huawei Technologies Co., Ltd.

-

Sungrow Power Supply Co., Ltd.

-

SMA Solar Technology AG

-

SolarEdge Technologies Inc.

-

Enphase Energy Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Июнь 2025: SolarEdge достигла 250 000 инверторов, произведенных на своем заводе в Остине, создав более 1 000 рабочих мест и укрепив устойчивость поставок в США.

- Май 2025: Enphase поставила 6,5 млн микроинверторов IQ американского производства и 50 МВтч батарей с отечественных заводов, покрывая 80% своих общих поставок 2025 года.

- Апрель 2025: ROHM объявила об использовании SMA Solar 2 кВ SiC MOSFET в платформе Sunny Central FLEX, повышающих эффективность крупномасштабных массивов

- Сентябрь 2024: GE Vernova представила коммунальный инвертор на 2 000 В; пилотная система в Северной Америке повысила выход станции на 30%.

Сфера действия глобального отчета по рынку солнечных инверторов

Солнечный инвертор - это силовой инвертор, который преобразует электричество в выходе постоянного тока (DC) от фотоэлектрической (PV) солнечной панели в переменный ток (AC) на коммунальной частоте. Это может использоваться для жилых и коммерческих электрических сетей или местной автономной электрической сетью, такой как микросети.

Рынок солнечных инверторов сегментирован по типу инвертора, применению и географии. По типу инвертора рынок сегментирован на центральные инверторы, стринговые инверторы и микроинверторы. По применению рынок сегментирован на жилое, коммерческое и промышленное, и коммунальное. Отчет также охватывает размер рынка и прогнозы для солнечных инверторов в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (стоимость в млрд долларов США).

| Центральные инверторы |

| Стринговые инверторы |

| Микроинверторы |

| Гибридные/готовые к батареям инверторы |

| Однофазные |

| Трехфазные |

| Сетевые |

| Автономные |

| Жилое |

| Коммерческое и промышленное |

| Коммунальное |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Страны Северной Европы | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу инвертора | Центральные инверторы | |

| Стринговые инверторы | ||

| Микроинверторы | ||

| Гибридные/готовые к батареям инверторы | ||

| По фазе | Однофазные | |

| Трехфазные | ||

| По типу подключения | Сетевые | |

| Автономные | ||

| По применению | Жилое | |

| Коммерческое и промышленное | ||

| Коммунальное | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Страны Северной Европы | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка солнечных инверторов?

Рынок солнечных инверторов составляет 14,27 млрд долларов США в 2025 году.

Насколько быстро будет расти рынок в течение следующих пяти лет?

Прогнозируется его расширение со среднегодовым темпом роста 6,87%, достигнув 19,89 млрд долларов США к 2030 году.

Какой регион лидирует в глобальном спросе?

Азиатско-Тихоокеанский регион удерживает 55% поставок благодаря масштабу производства Китая и мандатам на крышные установки Индии.

Какая топология инвертора набирает долю быстрее всего?

Микроинверторы демонстрируют самый быстрый рост со среднегодовым темпом роста 8,1%, стимулируемые жилым сектором и распределенной генерацией.

Насколько концентрирована отрасль?

Десять крупнейших поставщиков составляют 60% выручки 2024 года, указывая на высокую концентрацию со значительными барьерами входа.

Какова основная технологическая тенденция, формирующая дизайн продукта?

Сетеобразующие и двунаправленные возможности, которые поддерживают накопление энергии и вспомогательные услуги, доминируют в текущих дорожных картах НИОКР.

Последнее обновление страницы: