Размер и доля рынка солнцезащитных оконных пленок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.98 Миллиардов долларов США |

| Размер Рынка (2030) | 1.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солнцезащитных оконных пленок от Mordor Intelligence

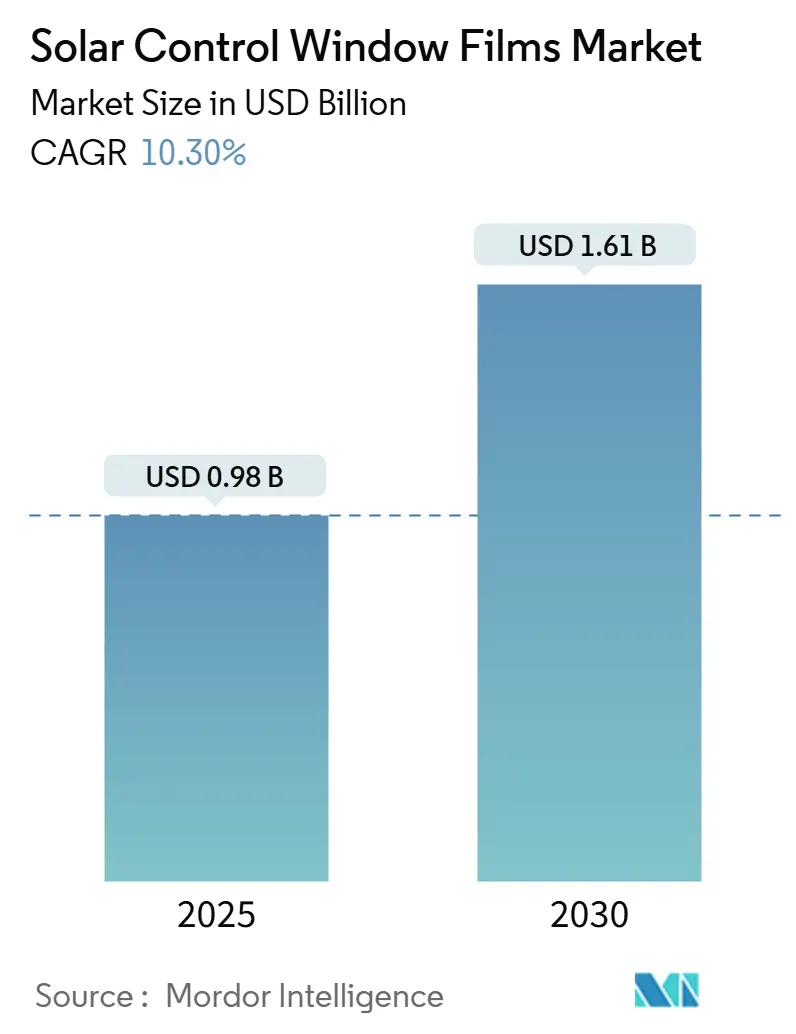

Размер рынка солнцезащитных оконных пленок оценивается в 0,98 млрд долларов США в 2025 году и, как ожидается, достигнет 1,61 млрд долларов США к 2030 году при среднегодовом темпе роста 10,30% в течение прогнозного периода (2025-2030). Международные правила декарбонизации, растущие тарифы на коммунальные услуги и доказанные периоды окупаемости менее трех лет поддерживают устойчивость спроса. Вакуумно-напыленные отражающие продукты доминируют в текущих спецификациях, поскольку они сочетают высокое отражение инфракрасного излучения с нейтральной эстетикой, в то время как керамико-металлические гибриды повышают пороги производительности в климатических условиях с экстремальными температурными колебаниями. Строительный бум в Азиатско-Тихоокеанском регионе, мандаты ЕС на нулевые выбросы и налоговые стимулы США - все это способствует продолжающемуся расширению объемов даже при колебаниях затрат на сырье. Эти силы в совокупности укрепляют рынок солнцезащитных оконных пленок как ключевой рычаг в более широкой стоимостной цепочке энергоэффективности.

Ключевые выводы отчета

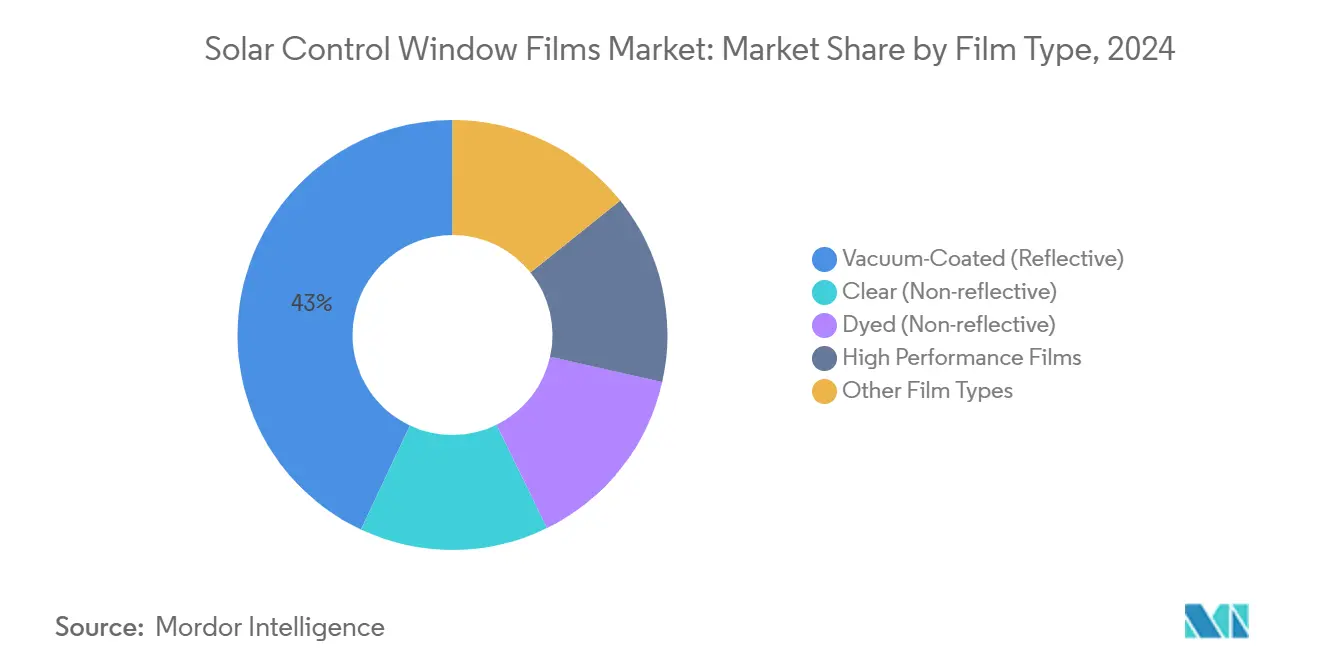

- По типу пленки вакуумно-напыленные отражающие варианты занимали 43% доли рынка солнцезащитных оконных пленок в 2024 году, и эта категория развивается с среднегодовым темпом роста 10,62% до 2030 года.

- По типу поглотителя керамическая технология лидировала с 46% долей выручки в 2024 году; металлические поглотители демонстрируют самые быстрые темпы при 10,56% среднегодового темпа роста до 2030 года.

- По стадии установки проекты новостроек составили 85% размера рынка солнцезащитных оконных пленок в 2024 году и продолжают развиваться с среднегодовым темпом роста 10,67%.

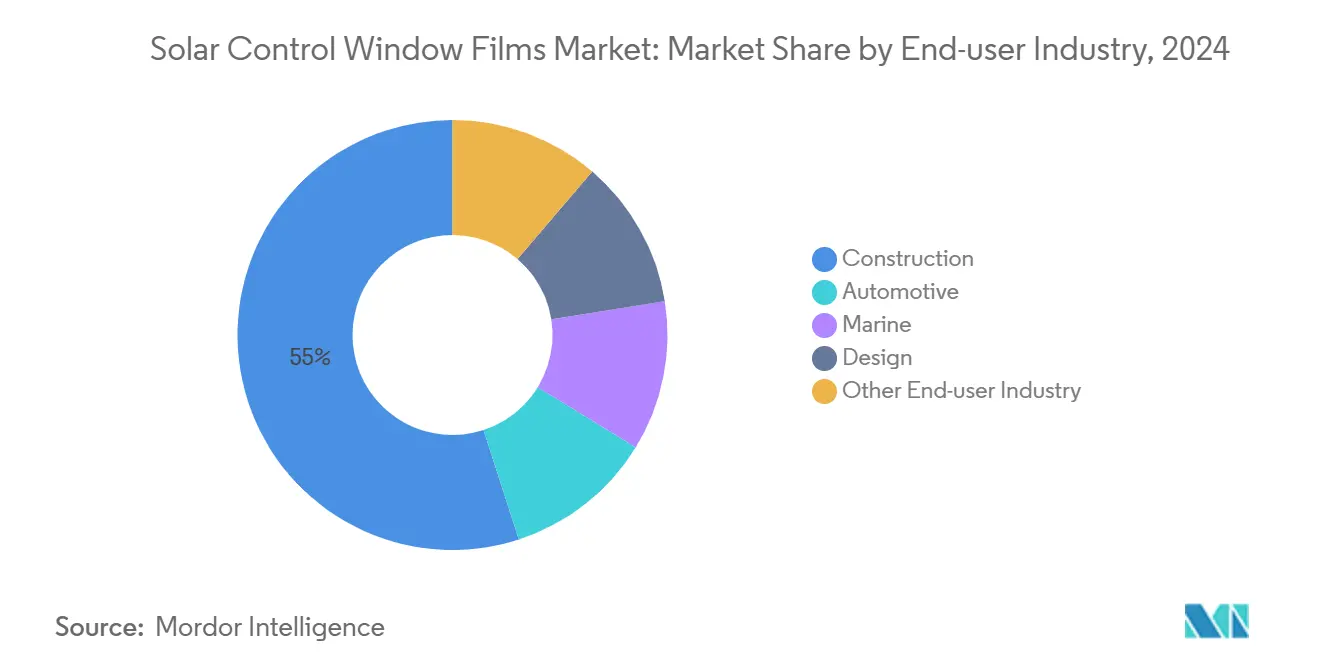

- По отрасли конечного пользователя строительство занимало 55% выручки 2024 года, в то время как автомобильные применения, как прогнозируется, будут расширяться с среднегодовым темпом роста 11,22% до 2030 года.

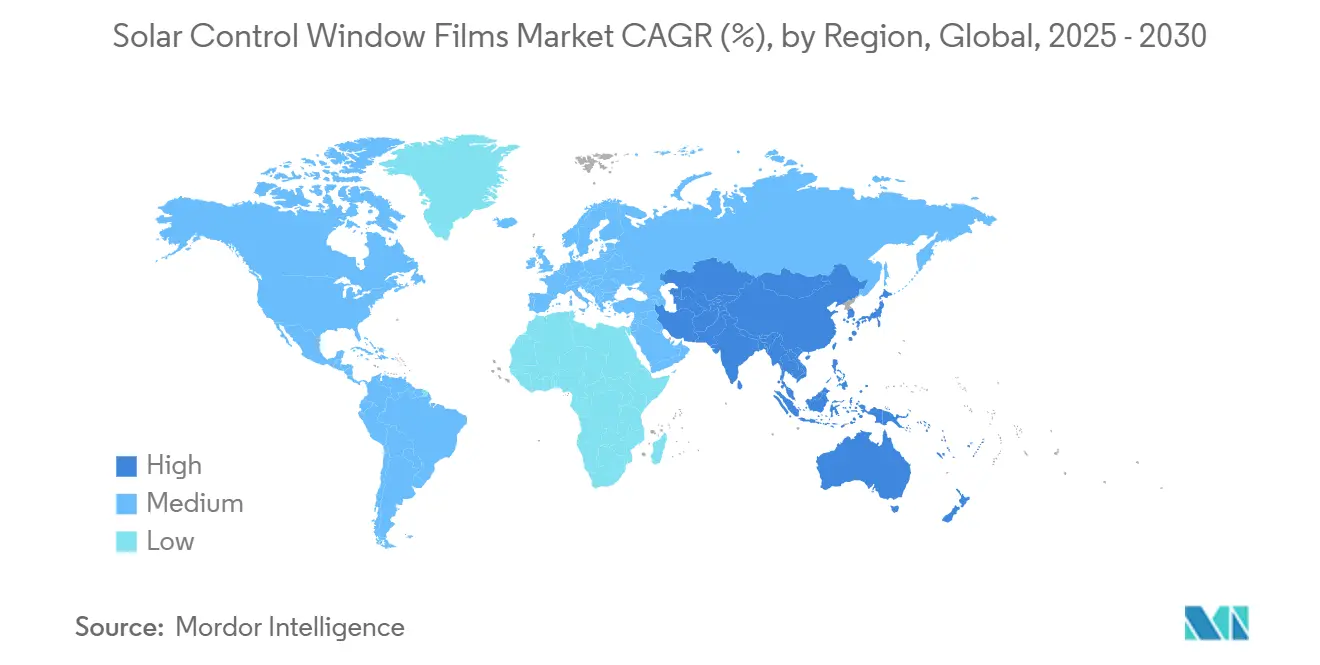

- По географии Азиатско-Тихоокеанский регион доминировал с 45% выручки 2024 года и остается самым быстрорастущим регионом с среднегодовым темпом роста 10,78% до 2030 года.

Глобальные тенденции и аналитические сведения рынка солнцезащитных оконных пленок

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущий акцент на сокращении углеродного следа | +2.8% | Глобально, с наибольшим воздействием в ЕС и Северной Америке | Среднесрочный (2-4 года) |

| Строительные кодексы нулевых выбросов в Европе стимулируют внедрение низкоэмиссионных пленок | +2.1% | Ядро Европы, распространение на АТЭС и Северную Америку | Долгосрочный (≥ 4 лет) |

| Всплеск строительной индустрии в Азиатско-Тихоокеанском регионе | +3.2% | Ядро АТЭС, с вторичными эффектами в БВА | Краткосрочный (≤ 2 лет) |

| Осведомленность о УФ-защите и проблемах здоровья | +1.5% | Глобально, с концентрацией премиального рынка в развитых экономиках | Среднесрочный (2-4 года) |

| Быстрое строительство электронных складов, требующих контроля дневного света в АТЭС | +1.8% | Ядро АТЭС, развивающийся в Латинской Америке | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий акцент на сокращении углеродного следа

Корпоративные климатические обязательства повышают рынок солнцезащитных оконных пленок, поскольку пленки снижают охлаждающие нагрузки на 5-15% и квалифицируются для научно обоснованных целей по выбросам. Сокращение пиковых потребностей хорошо согласуется с целями обеспечения устойчивости сетей в жарких регионах. Инвестиционные трасты недвижимости также рассматривают модернизацию остекления как увеличивающую стоимость активов, а не как отложенное техническое обслуживание. Поскольку проникновение возобновляемых источников ускоряется, решения со стороны спроса, такие как пленки, приобретают престиж для стабилизации профилей нагрузки. Это позиционирование укрепляет бюджеты закупок даже во время замедления капитальных затрат.

Строительные кодексы нулевых выбросов в Европе стимулируют внедрение низкоэмиссионных пленок

- Пересмотренная Директива ЕС по энергетическим характеристикам зданий обязывает государства-члены ежегодно модернизировать 3% площадей общественного сектора и соответствовать стандартам нулевых выбросов к 2050 году. Ретро-ориентированные цели повышают роль оконных пленок за счет улучшения тепловых характеристик без дорогостоящей замены рам. Многонациональные компании теперь реплицируют те же стандарты оболочки в Азии и Северной Америке, экспортируя европейские эталоны по всему миру. Положения о жизненном цикле углерода также благоприятствуют тонкопленочным модернизациям по сравнению с высокоуглеродными заменами остекления. Следовательно, поставщики видят более длительную видимость заказов в государственных тендерах.

Всплеск строительной индустрии в Азиатско-Тихоокеанском регионе

- Траектории урбанизации в Китае, Индии и Юго-Восточной Азии ускоряют завершение строительства в коридорах мегаполисов второго уровня, где градусо-дни охлаждения растут быстрее всего. Национальные кодексы, ссылающиеся на аналоги ASHRAE 90.1, теперь предписывают ограничения прироста солнечного тепла, обеспечивая включение высокопроизводительного остекления в спецификации. Застройщики ценят вакуумно-напыленные конструкции, поскольку они соответствуют пороговым значениям производительности при скромных дополнительных затратах. Результатом является накапливающаяся петля обратной связи: расширяющийся парк увеличивает базовый спрос, в то время как более жесткие кодексы повышают интенсивность пленок на здание.

Осведомленность о УФ-защите и проблемах здоровья

- Корпоративные арендаторы связывают качество внутренней среды с удержанием и повышением производительности, поэтому они указывают пленки, которые блокируют 99% УФ-излучения, но сохраняют дневной свет. Рамки WELL и LEED предоставляют кредиты, когда передача УФ-излучения поддерживается ниже 2%, позволяя владельцам монетизировать пользы для здоровья. Премиальные арендные платы в центрах знаний оправдывают дополнительные капитальные затраты, поскольку работодатели конкурируют за таланты. Страховщики также предоставляют скидки на премии для зданий, демонстрирующих сниженную деградацию интерьера, вызванную УФ-излучением, подчеркивая многогранный случай рентабельности инвестиций.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Риск замещения динамическим умным остеклением в премиальных коммерческих башнях | -1.8% | Глобально, сконцентрировано в премиальных коммерческих сегментах | Долгосрочный (≥ 4 лет) |

| Связанная с гарантией ответственность за расслоение в жарко-влажных климатах | -1.2% | Тропические регионы АТЭС и БВА, государства Персидского залива | Среднесрочный (2-4 года) |

| Волатильные цены на сырье из полиэстера и нанокерамики | -2.1% | Глобально, с концентрацией цепи поставок в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Риск замещения динамическим умным остеклением в премиальных коммерческих башнях

- Электрохромные и термохромные устройства динамически тонируют стекло, обеспечивая смягчение бликов, которое статичные пленки не могут сопоставить. Поскольку производственные затраты падают, консультанты по фасадам все чаще указывают эти системы для двойных или унифицированных навесных стен в престижных проектах. Хотя ценовые премии остаются в 3-5 раз выше установок пленок, долгосрочные энергетические симуляции часто благоприятствуют динамическим средствам управления. Поставщики пленок отвечают заострением предложений для среднего рынка и расширением каналов модернизации, где окупаемость умного стекла превышает 12 лет.

Связанная с гарантией ответственность за расслоение в жарко-влажных климатах

- Высокое давление пара и безжалостное УФ-излучение в тропических широтах разрушают клеи, вызывая подъем краев и оптическое помутнение. Отказы больших поверхностей порождают претензии от нескольких арендаторов, которые могут превзойти доходы от продукции, бросая вызов аппетиту страховщиков. Химия премиальных клеев продлевает гарантийное покрытие в высотных портфелях Азиатско-Тихоокеанского региона, однако владельцы, чувствительные к ценам, все еще тяготеют к недорогим пленкам с ограниченными гарантиями. Риск ответственности, следовательно, ограничивает проникновение в экваториальных прибрежных городах до тех пор, пока не улучшится обучение установщиков и тщательность спецификаций.

Сегментный анализ

По типу пленки: доминирование вакуумно-напыленных обеспечивает премию за производительность

Вакуумно-напыленные отражающие продукты захватили 43% выручки 2024 года, и их среднегодовой темп роста 10,62% удерживает размер рынка солнцезащитных оконных пленок для этого сегмента значительно впереди окрашенных и прозрачных альтернатив. Архитекторы ценят микротонкий металлический стек, который селективно отражает ближнее инфракрасное излучение при допуске видимого света.

Производители пленок теперь развертывают распылительные камеры, использующие сплавы серебра, индия и никеля, которые достигают эмиссивности ниже 0,20. В модернизации массового жилья окрашенные полиэфирные пленки все еще привлекательны для первоначальной доступности, однако ужесточение энергетических кодексов устойчиво перенаправляет объем к отражающим конструкциям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу поглотителя: лидерство керамики сталкивается с металлическим вызовом

Керамические поглотители занимали 46% выручки 2024 года, отражая их цветовую стабильность, высокую температуру плавления и незначительные радиочастотные помехи. Автомобильные OEM-производители предпочитают нанокерамические слои, поскольку они избегают ослабления сигналов для телематических антенн. Преимущество доли рынка солнцезащитных оконных пленок может сужаться, однако, поскольку усовершенствованные дисперсии металлических наночастиц снижают производственные затраты и восстанавливают преимущества проводимости для решеток противотуманных устройств.

Только металлические пленки движутся с среднегодовым темпом роста 10,56%, поддерживаемые усовершенствованиями распылительного стека, которые ограничивают иридесценцию. Гибридные архитектуры теперь осаждают оксид алюминия или кремнезем поверх серебряных затравочных слоев, создавая композитные оптические стеки, которые сочетают низкое отражение с крутым отражением инфракрасного излучения. Такой прогресс размывает исторические границы и продвигает категорию к функционально-специфическим составам, подавлению бликов, анти-граффити или фотоэлектрическому наложению.

По стадии установки: концентрация новостроек создает возможность модернизации

Интеграция новостроек представляла 85% выручки 2024 года и росла в ногу с объектными пакетами остекления, однако спрос на модернизацию остается возможностью в триллион квадратных футов. Менеджеры строительства любят указывать пленки во время изготовления навесных стен, поскольку заводские условия гарантируют адгезию, оптическую ясность и отслеживаемость контроля качества.

Канал модернизации также выигрывает от государственных налоговых стимулов. Азиатские муниципалитеты предоставляют дополнительные коэффициенты площади пола владельцам, выполняющим зеленые обновления, эффективно монетизируя энергосбережение через бонусы арендуемого пространства. Эти стимулы быстро изменяют инвестиционный расчет в пользу послепродажных пленок.

По отрасли конечного пользователя: стабильность строительства против автомобильного ускорения

Строительный сектор обеспечил 55% объема 2024 года, давая общему рынку солнцезащитных оконных пленок твердый базовый спрос. Офисные башни, больницы и школы указывают пленки для соответствия операционному углероду, в то время как новое пригородное жилье выбирает тонировку для приватности и контроля бликов.

Тем не менее, автомобильное остекление - это скоростная полоса, демонстрирующая среднегодовой темп роста 11,22% до 2030 года, поскольку электрические платформы на батареях обнажают устойчивость к теплу в салоне как детерминант дальности. Инженерные группы OEM теперь моделируют влияние снижения температуры в салоне на 3 °C на потребление кВт·ч и соответственно интегрируют низкоэмиссионные пленки в люки и боковые окна[1]Остекляющие материалы," federalregister.gov.

Дополнительный спрос возникает в распределительных складах, центрах обработки данных и спортивных аренах, каждый с уникальными оптическими и тепловыми потребностями. Операторы складов в Юго-Восточной Азии устанавливают пленки для баланса дневного света с пороговыми значениями тепловой нагрузки, защищая зоны с контролируемой температурой от скачков охлаждения[2]Центр энергетики АСЕАН, "Отчет о стратегиях пассивного охлаждения," aseanenergy.org.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 45% выручки 2024 года и расширяется с среднегодовым темпом роста 10,78%, обеспечивая свое положение гравитационного центра рынка солнцезащитных оконных пленок. Китайский стандарт оценки зеленых зданий GB/T 50378 и индийский Eco-Niwas предписывают коэффициенты прироста солнечного тепла, которые ускоряют внедрение высокоселективных пленок.

Стимулы модернизации закрепляют Северную Америку. Усиленный налоговый вычет Закона о снижении инфляции ускоряет модернизацию оболочек в федеральных и частных портфелях, а пересмотр Титула 24 Калифорнии повышает пороговые значения коэффициентов внешнего затенения, которым тонкие пленки соответствуют без изменения внешнего вида фасада.

Европа поддерживает зрелое проникновение, но наслаждается второй волной спроса, связанной с климатическим пакетом "Готовность к 55" на 2030 год.

Конкурентная среда

Конкуренция остается умеренно фрагментированной. Стратегические ходы сосредоточены на устойчивости, брендинге и круговом дизайне. Серия PICASUS от Toray расширяется в лобовые стекла передовой мобильности с нанослоевыми стеками тоньше одного микрона, нацеленными на растущий сегмент стекла электрических транспортных средств. Эти дифференцированные стратегии защищают маржу, поскольку товарные участники подрезают цены в массовых ставках модернизации.

Лидеры индустрии солнцезащитных оконных пленок

-

3M

-

Avery Dennison Corporation

-

Eastman Chemical Company

-

Saint-Gobain

-

Garware Hi-Tech Films

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Январь 2025: LINTEC Corporation под своим брендом WINCOS, который предоставляет солнцезащитные оконные пленки, представила новую оконную пленку, которая включает 100% переработанную ПЭТ-смолу в лицевой материал.

- Ноябрь 2024: Toray Industries, Inc. представила высокотеплоизоляционную солнцезащитную пленку, использующую свою технологию PICASUS нано-многослойности для лобовых стекол передовой мобильности.

Глобальный охват отчета о рынке солнцезащитных оконных пленок

Отчет о рынке солнцезащитных оконных пленок включает:

| Прозрачные (неотражающие) |

| Окрашенные (неотражающие) |

| Вакуумно-напыленные (отражающие) |

| Высокопроизводительные пленки |

| Другие типы пленок |

| Органические |

| Неорганические / керамические |

| Металлические |

| Новостройки |

| Модернизация |

| Строительство |

| Автомобильная |

| Морская |

| Дизайн |

| Другая отрасль конечного пользователя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Испания | |

| Франция | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу пленки | Прозрачные (неотражающие) | |

| Окрашенные (неотражающие) | ||

| Вакуумно-напыленные (отражающие) | ||

| Высокопроизводительные пленки | ||

| Другие типы пленок | ||

| По типу поглотителя | Органические | |

| Неорганические / керамические | ||

| Металлические | ||

| По стадии установки | Новостройки | |

| Модернизация | ||

| По отрасли конечного пользователя | Строительство | |

| Автомобильная | ||

| Морская | ||

| Дизайн | ||

| Другая отрасль конечного пользователя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Испания | ||

| Франция | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка солнцезащитных оконных пленок?

Рынок составил 0,98 млрд долларов США в 2025 году и прогнозируется достичь 1,61 млрд долларов США к 2030 году при среднегодовом темпе роста 10,30%.

Какой регион лидирует по спросу на солнцезащитные оконные пленки?

Азиатско-Тихоокеанский регион составляет 45% глобальной выручки и демонстрирует наивысший рост при среднегодовом темпе роста 10,78% до 2030 года.

Почему вакуумно-напыленные отражающие пленки набирают популярность?

Они предлагают высокое отражение инфракрасного излучения с нейтральным внешним видом, занимая 43% доли рынка и расширяясь с среднегодовым темпом роста 10,62%.

Как государственные стимулы влияют на внедрение?

Меры, такие как вычет в 5,00 долларов США за кв. фут по Закону о снижении инфляции США и мандаты ЕС на нулевые выбросы, напрямую повышают спрос на модернизацию и новостройки.

Что ограничивает более широкое внедрение в тропических климатах?

Повышенная влажность ускоряет отказ клея, вызывая расслоение, которое приводит к дорогостоящим гарантийным претензиям.

Последнее обновление страницы: