Размер и доля рынка умного управления водными ресурсами

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.39 Миллиардов долларов США |

| Размер Рынка (2030) | 35.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умного управления водными ресурсами от Mordor Intelligence

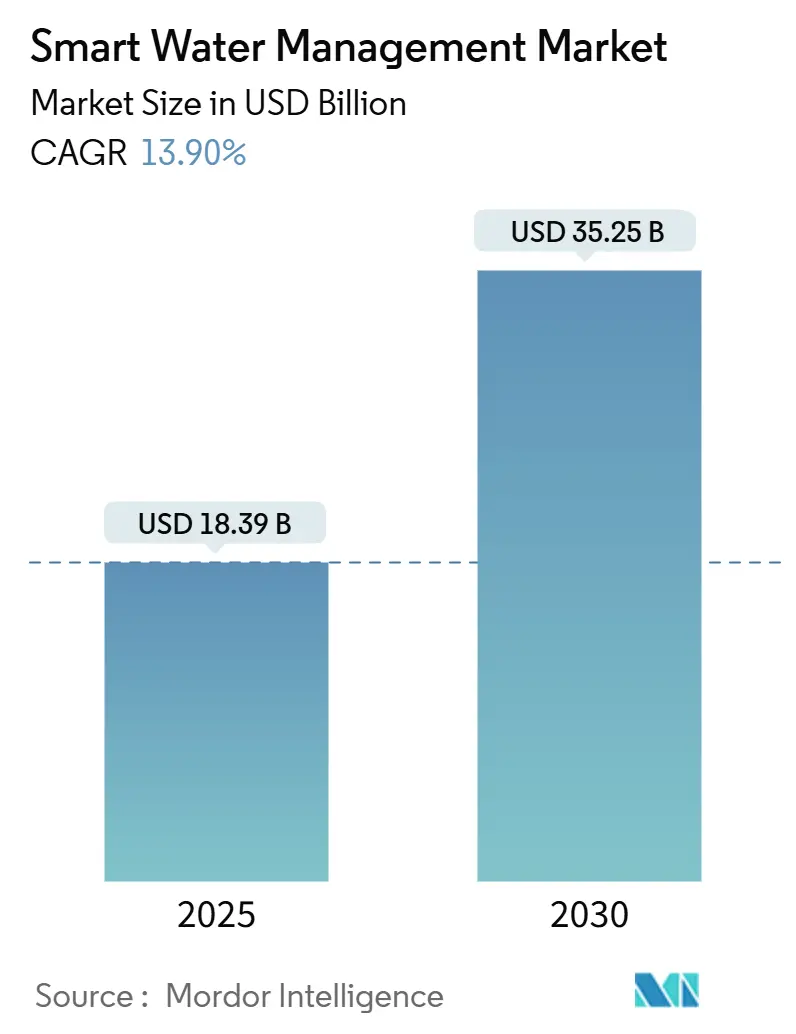

Размер рынка умного управления водными ресурсами оценивается в 18,39 млрд долл. США в 2025 году и прогнозируется достижение 35,25 млрд долл. США к 2030 году, демонстрируя среднегодовой темп роста 13,9% в течение периода. Быстрое масштабирование отражает переход коммунальных предприятий от поэтапного сокращения утечек к основанным на данных программам повышения эффективности, которые противодействуют растущему дефициту воды и более строгим экологическим требованиям. Коммунальные предприятия теперь отдают предпочтение интегрированным платформам мониторинга, аналитики и управления, которые трансформируют устаревшие распределительные сети в прогнозирующие, самооптимизирующиеся системы. Инвестиционная активность усиливается созреванием LPWAN-подключения, проверенными приложениями цифровых двойников и значительными государственными пакетами стимулирования, которые выделяют средства на цифровую водную инфраструктуру. Традиционные системы учета и SCADA, которые когда-то считались адекватными, поэтому уступают место комплексным архитектурам с облачным подключением, которые могут документировать измеримые улучшения производительности.

Ключевые выводы отчета

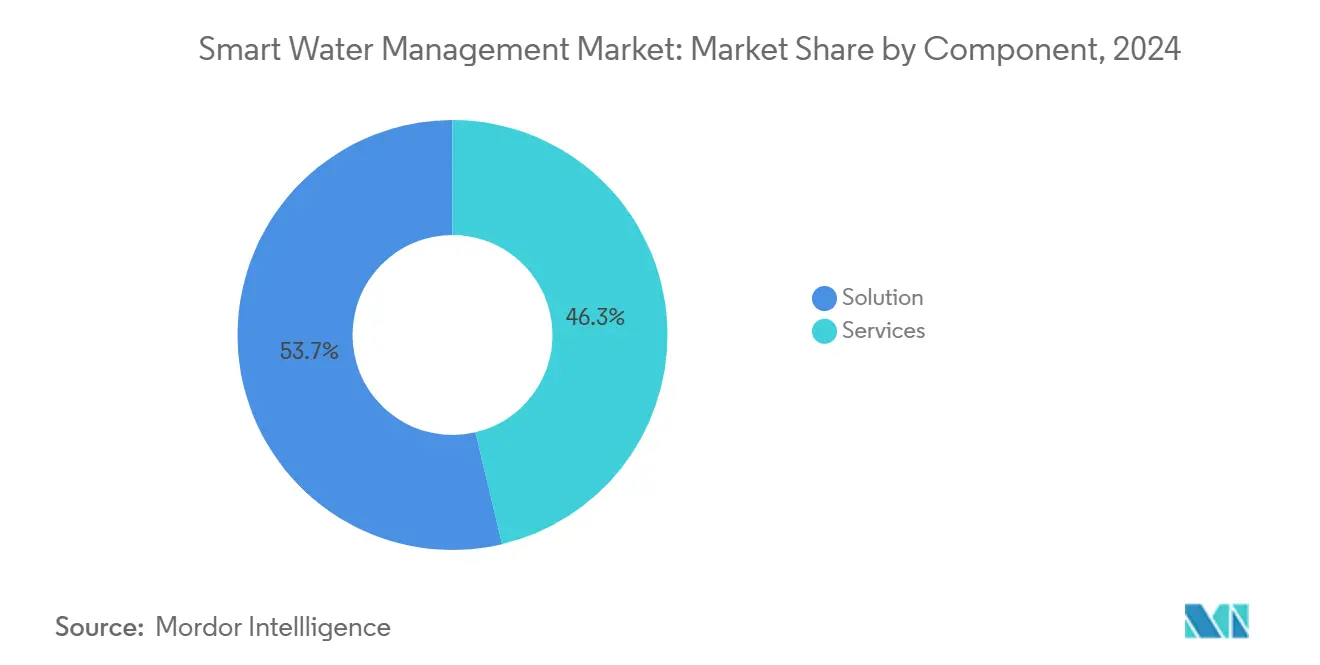

- По компонентам решения составили 53,7% выручки в 2024 году; услуги демонстрируют самый быстрый рост со среднегодовым темпом роста 16,2% до 2030 года.

- По конечным пользователям жилой сегмент занимал 47,2% доли рынка умного управления водными ресурсами в 2024 году и находится на пути к среднегодовому темпу роста 14,3% до 2030 года.

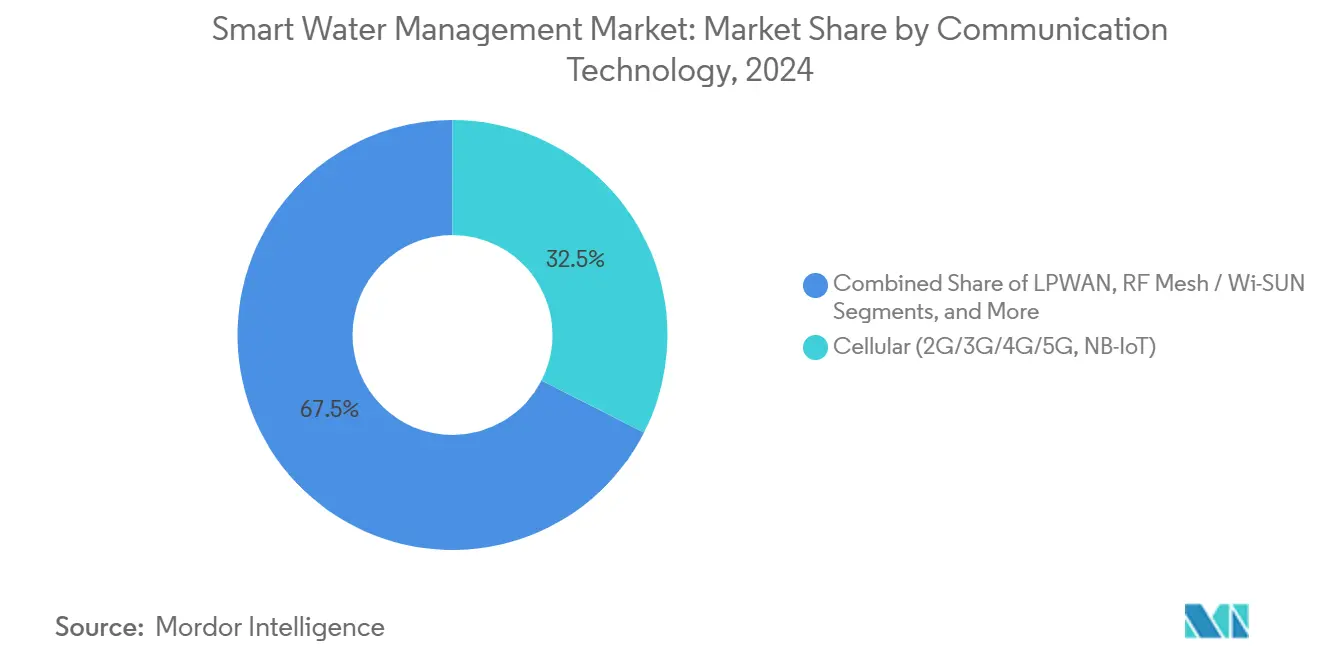

- По коммуникационным технологиям сотовые сети сохранили 32,5% размера рынка умного управления водными ресурсами в 2024 году, в то время как LPWAN расширяется со среднегодовым темпом роста 15,7%.

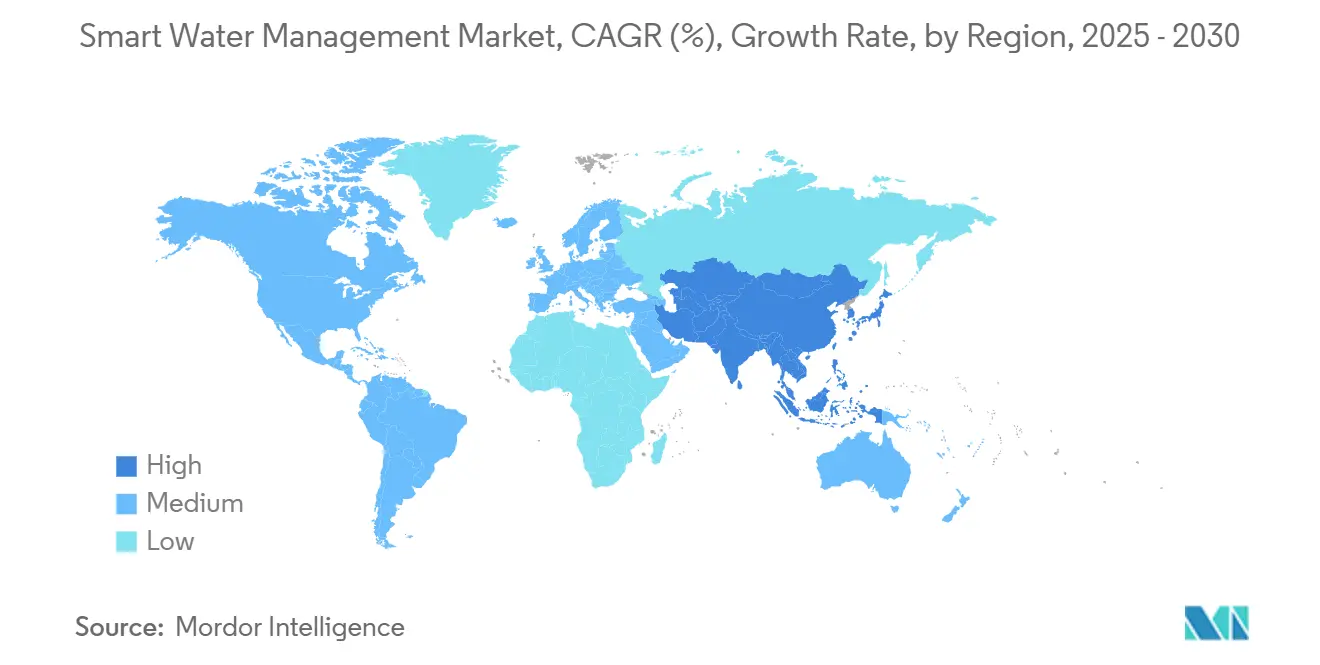

- По географии Северная Америка лидировала с 27,9% долей выручки в 2024 году; АТЭС представляет самый быстрорастущий регион со среднегодовым темпом роста 14,3% до 2030 года.

Глобальные тенденции и инсайты рынка умного управления водными ресурсами

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая потребность в управлении растущим глобальным спросом на воду | +3.2% | Глобально с острым воздействием в MENA и западных штатах США | Долгосрочно (≥ 4 лет) |

| Растущее давление по сокращению потерь неучтенной воды | +2.8% | Европа и Северная Америка | Среднесрочно (2-4 года) |

| Правительственные мандаты по умным городам и устойчивости | +2.5% | Северная Америка, ЕС, основные рынки Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Быстрое внедрение LPWAN-подключения | +2.1% | Европа и АТЭС | Краткосрочно (≤ 2 лет) |

| Платформы цифровых двойников для прогнозирования отказов труб | +1.8% | Северная Америка, Северная Европа, развитые страны Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Стимулирующие фонды США и ЕС для цифровой воды | +1.4% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая потребность в управлении растущим глобальным спросом на воду

Суровые циклы засух заставляют коммунальные предприятия рассматривать оптимизацию потребления в режиме реального времени как критически важную инфраструктуру. Франция зафиксировала 30% дефицит осадков в 2025 году, что привело к ограничениям использования в 14 департаментах - более чем в два раза больше, чем в 2024 году. Большой Лион отреагировал установкой 5500 датчиков утечек и 10000 подключенных счетчиков, экономя 33000 м³ в день.[1]Veolia, "Veolia Environnement Press Releases," veolia.comИсточникЭти результаты подчеркивают, как прогнозная аналитика превращает сохранение из публичных сообщений в проверяемое балансирование предложения и спроса. Регионы с хроническим дефицитом, особенно западные штаты США и части Средиземноморья, теперь рассматривают цифровые водные платформы как предпосылки для непрерывности обслуживания, закрепляя долгосрочный спрос на рынок умного управления водными ресурсами.

Растущее давление по сокращению потерь неучтенной воды (NRW)

Усиливающийся регулятивный контроль превращает сокращение NRW в показатель выживаемости для коммунальных предприятий. Коммунальные предприятия округа Ориндж возместили более 4 млн долл. США ежегодно после развертывания умных счетчиков, в то время как Джексонвилл выявил 1 млрд галлонов потерь, ранее не обнаруженных. В Европе некоторые французские сети все еще теряют более 50% транспортируемой воды, что вызывает крайние сроки соответствия требованиям.[2]Le Monde, "Les fuites d'eau en France," lemonde.frИсточник ИИ-системы, такие как SIWA Leak Finder от Siemens, помогли шведской VA SYD сократить NRW с 10% до 8%, доказав немедленную операционную отдачу. Финансовые штрафы и структуры тарифов, основанные на производительности, делают внедрение аналитики утечек недискреционным, стимулируя устойчивое расширение рынка умного управления водными ресурсами.

Правительственные мандаты по умным городам и устойчивости

Политики все чаще обязывают муниципалитеты включать цифровую водную инфраструктуру перед получением государственного финансирования. Министерство земли, инфраструктуры, транспорта и туризма Японии (MLIT) встроило критерии умной воды в свой каталог технологий DX, изменив нормы закупок. Префектуры, включая Токусиму, Вакаяму и Кумамото, запустили координированные пилотные проекты жилых счетчиков, подтверждая нисходящую динамику. Сравнимые директивы в ЕС связывают операционные лицензии с количественными приростами эффективности. Превращая цифровые обновления из необязательных в обязательные, регуляторы сокращают циклы внедрения и расширяют глобальный рынок умного управления водными ресурсами.

Быстрое внедрение LPWAN-подключения (LoRaWAN, NB-IoT)

Достижения в LPWAN лежат в основе крупномасштабных развертываний счетчиков с низким энергопотреблением. SUEZ и Vodafone стремятся подключить 2 миллиона счетчиков через NB-IoT к 2030 году, устраняя необходимость коммунальных предприятий строить частные сети.[3]SUEZ Group, "SUEZ and Vodafone partnership announcement," suez.comЮжная Африка планирует мониторить 15 миллионов счетчиков через Sigfox, подтверждая масштабируемость LPWAN на национальном уровне. Срок службы батарей, превышающий 15 лет, и глубокое проникновение в помещения снижают затраты на весь жизненный цикл владения, давая LPWAN убедительное преимущество перед высокопропускными сотовыми опциями и расширяя ее роль в рынке умного управления водными ресурсами.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Капиталоемкий характер обновлений счетчиков и сетей | -2.10% | Развивающиеся рынки наиболее подвержены | Среднесрочно (2-4 года) |

| Пробелы в совместимости между устаревшими системами OT/IT | -1.80% | Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Уязвимости кибербезопасности в конвергентных водных сетях | -1.50% | Глобально | Краткосрочно (≤ 2 лет) |

| Инфляция затрат, вызванная тарифами, для компонентов IoT | -1.20% | США и ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Капиталоемкий характер обновлений счетчиков и сетей

Полномасштабные развертывания умной воды требуют существенных капитальных затрат, которые могут превышать заемную способность небольших коммунальных предприятий. Thames Water подписала рамочное соглашение на 50 млн фунтов стерлингов для развертывания 1 миллиона умных счетчиков к 2030 году, иллюстрируя первоначальные расходы, необходимые для широкого покрытия. Там, где политическая чувствительность поддерживает низкие тарифы, длительные периоды окупаемости препятствуют одобрению советов директоров, особенно в развивающихся экономиках, не имеющих льготного финансирования. Эти бюджетные ограничения фрагментируют темпы внедрения и сдерживают ближайший рост рынка умного управления водными ресурсами.

Пробелы в совместимости между устаревшими системами OT/IT

Коммунальные предприятия, эксплуатирующие десятилетиями старые установки SCADA, сталкиваются с дорогостоящими решениями полной замены или промежуточными решениями при интеграции платформ IoT. Протоколы смешанных поставщиков создают привязку и повышают счета за пожизненную поддержку, останавливая циклы закупок. Сложность интеграции особенно остра среди североамериканских и европейских коммунальных предприятий с обширными вложенными инвестициями, добавляя премии за риск, которые замедляют траекторию расширения рынка умного управления водными ресурсами.

Сегментный анализ

По компонентам: решения доминируют в консолидации платформ

Решения занимали 53,7% выручки в 2024 году, поскольку коммунальные предприятия тяготели к унифицированным пакетам, охватывающим учет, обнаружение утечек, аналитику и управление. Профессиональные услуги, управляемые услуги и контракты, основанные на результатах, теперь растут со среднегодовым темпом роста 16,2%, поскольку коммунальные предприятия понимают ценность технологий только тогда, когда встроены навыки анализа данных и управления изменениями. Модули управления корпоративными активами интегрируются с двигателями гидравлического моделирования для прогнозирования отказов труб задолго до видимых утечек, сокращая расходы на аварийный ремонт. Мониторинг распределительных сетей накладывает геопространственную аналитику на данные SCADA, позволяя операторам приоритезировать капитальные проекты согласно оценкам рисков, а не только по возрасту.

Дорожные карты поставщиков сходятся вокруг облачных архитектур, которые поддерживают торговые площадки приложений и настройку с низким кодом, что снижает будущие затраты на интеграцию. В результате рынок умного управления водными ресурсами видит коммунальные предприятия, ведущие переговоры по многолетним соглашениям о платформах, которые связывают лицензирование с гарантированными операционными улучшениями. Более мелкие операторы принимают управляемые услуги для компенсации нехватки талантов, в то время как более крупные коллеги совместно разрабатывают алгоритмы с поставщиками для защиты преимуществ интеллектуальной собственности. Эти тенденции закрепляют решения как экономический якорь рынка умного управления водными ресурсами.

По конечным пользователям: жилой сектор движет внедрением и ростом

Жилой сегмент захватил 47,2% выручки в 2024 году и расширяется со среднегодовым темпом роста 14,3% благодаря массовым программам умных счетчиков. Стандартизированные установки бытовых счетчиков позволяют коммунальным предприятиям быстро амортизировать затраты на развертывание, ускоряя развертывания в плотных городских районах. Координированные пилотные проекты Японии, охватывающие Токусиму, Кумамото и Киото, подчеркивают национальную приверженность оптимизации бытового спроса. Динамическое ценообразование, обеспечиваемое интервальными данными, помогает сместить потребление от пиковых часов, снижая затраты на обработку и перекачку.

Коммерческие и промышленные пользователи подталкивают поставщиков к детальной аналитике, которая сравнивает объекты с аналогичными участками, информируя корпоративные раскрытия ESG. Кампусы коммунальных предприятий принимают цифровых двойников для прогнозирования переполнения канализации во время штормов, разблокируя скидки на страхование. Эти разнообразные требования расширяют потоки доходов от услуг и усиливают центральное место жилой когорты в рынке умного управления водными ресурсами.

По коммуникационным технологиям: лидерство сотовой связи сталкивается с вызовом LPWAN

Сотовая связь, включая NB-IoT, командовала 32,5% доходов 2024 года, используя повсеместные башни и проверенное QoS для критически важной телеметрии. Размер рынка умного управления водными ресурсами для сотовых сетей прогнозируется к устойчивому росту, но уступит относительную долю по мере ускорения внедрения LPWAN. LoRaWAN и Sigfox, демонстрирующие среднегодовой темп роста 15,7%, превосходят по сроку службы батареи и стоимости модуля, что делает их идеальными для удаленных счетчиков и заглубленных установок, где технические визиты дорогостоящие. RF-сетка остается предпочтительной для ограниченных кампусных сетей, нуждающихся в низкой задержке, в то время как спутниковая транспортная связь защищает данные от изолированных резервуаров и пустынных трубопроводов.

Выбор технологий теперь зависит от пожизненной экономики, а не от пропускной способности. Коммунальные предприятия часто развертывают гибридные архитектуры, запуская счетчики NB-IoT в центре города и LoRaWAN в пригородах для оптимизации общей стоимости владения. Экосистемы поставщиков созревают соответственно; например, Actility сотрудничает с производителями счетчиков для предварительной загрузки прошивки LoRaWAN, сокращая временные рамки интеграции. Эта диверсификация изменяет модели расходов на подключение внутри рынка умного управления водными ресурсами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка генерировала 27,9% выручки 2024 года, крупные муниципальные коммунальные предприятия быстро выпускают тендеры на управление данными счетчиков, пограничную аналитику и усиление кибербезопасности. План Schneider Electric по инъекции 700 млн долл. США в объекты США к 2027 году отражает ожидания устойчивых конвейеров закупок. Канадские степные провинции ускоряют аналитику утечек для противодействия отборам, вызванным ирригацией, в то время как северные штаты Мексики пилотируют сети LPWAN для сокращения краж и незаконного подключения. Зрелые телекоммуникационные магистрали и глубокая интеграторская база минимизируют риск развертывания, укрепляя региональное лидерство на рынке умного управления водными ресурсами.

АТЭС является самой быстрорастущей территорией со среднегодовым темпом роста 14,3%, движимой мандатом Китая о том, что каждый умный город национального уровня включает комплексный цифровой надзор за водой. Провинциальные гранты субсидируют облачные платформы, которые связывают модели городского дренажа с каналами осадков в реальном времени, смешивая предотвращение наводнений с управлением потреблением. Каталог MLIT Японии жестко кодирует показатели производительности, обеспечивая поток финансирования только коммунальным предприятиям, которые развертывают совместимые стеки от счетчика до аналитики. Австралия увеличивает зависимость от опреснения и, таким образом, ценит раннее обнаружение утечек для снижения энергоемкости, в то время как Индия развертывает предоплаченные счетчики в засушливом Мадхья-Прадеше в рамках государственно-частных партнерств. Эта политическая мозаика поддерживает рынок умного управления водными ресурсами на ускоренной траектории по всему АТЭС.

Конкурентный ландшафт

Экосистема поставщиков умеренно концентрирована. Действующие игроки, такие как Xylem, Itron, ABB, Siemens и Schneider Electric, используют глобальные сервисные флоты и диверсифицированные наборы продуктов для заключения многолетних контрактов. Приобретение остается их предпочтительным путем к расширению возможностей: Badger Meter приобрела SmartCover за 185 млн долл. США, включив мониторинг канализации в свой пакет BlueEdge badgermeter.com, в то время как Xylem взяла мажоритарную долю в Idrica для углубления аналитических предложений. Эти шаги повышают широту платформы и увеличивают затраты на переключение клиентов, консолидируя долю внутри рынка умного управления водными ресурсами.

Между тем, соперники, ориентированные на ИИ, такие как FIDO AI, SewerAI и Kando, обеспечили раунды финансирования от 10 до 15 млн долл. США, отражая убежденность инвесторов в том, что модели машинного обучения переопределят обнаружение утечек и интеллект сточных вод. Их облачные алгоритмы обнаруживают акустические аномалии или химические сигнатуры, которые упускает устаревшее оборудование, позволяя коммунальным предприятиям предотвращать разрывы до перерывов в обслуживании. Партнерства объединяют действующих игроков и разрушителей: Siemens сотрудничает с KETOS для встраивания данных датчиков, полученных от робототехники, в свою платформу SIMATIC, объединяя операционную глубину с аналитической сложностью.

Лидеры индустрии умного управления водными ресурсами

-

Xylem Inc. (вкл. Sensus)

-

Itron Inc.

-

ABB Ltd.

-

ABB Ltd.

-

Schneider Electric SE (+AVEVA)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Veolia приобрела оставшиеся 30% акций CDPQ в Water Technologies and Solutions за 1,75 млрд долл. США, нацеливаясь на дополнительные синергии в размере 90 млн евро к 2027 году.

- Апрель 2022: Global Omnium, Telefónica Tech и Google Cloud сформировали альянс ИИ для мониторинга средиземноморских лугов Посидонии и оптимизации операций коммунальных предприятий.

- Март 2025: Daupler привлекла 15 млн долл. США в серии B финансирования под руководством Aqualateral для автоматизации реагирования на инциденты для коммунальных предприятий.

- Март 2025: LeakZon обеспечила 5 млн долл. США серии A капитала от Peal Holdings для расширения своей платформы аналитики утечек WEAD на рынок США.

Глобальный охват отчета по рынку умного управления водными ресурсами

Умное управление водными ресурсами - это технология, которая собирает, обменивается и анализирует данные с водного оборудования и сетей. Менеджеры водных ресурсов используют его для поиска утечек, снижения потребления энергии, экономии воды, прогнозирования отказов оборудования и обеспечения соответствия нормативным требованиям.

Рынок умного управления водными ресурсами сегментирован по типам (решения (управление активами, мониторинг распределительной сети, SCADA, управление данными счетчиков, аналитика), услуги (управляемые услуги/профессиональные услуги)), вертикали конечных пользователей (жилой, коммерческий и промышленный) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| По решениям | Управление корпоративными активами |

| Мониторинг распределительной сети | |

| Диспетчерское управление и сбор данных (SCADA) | |

| Управление данными счетчиков (MDM) | |

| Аналитика | |

| Другие решения | |

| По услугам | Профессиональные услуги |

| Управляемые услуги |

| Жилой |

| Коммерческий |

| Промышленность / коммунальные предприятия |

| Сотовая связь (2G/3G/4G/5G, NB-IoT) |

| LPWAN (LoRaWAN, Sigfox) |

| RF Mesh / Wi-SUN |

| Спутниковая связь и другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По компонентам | По решениям | Управление корпоративными активами | |

| Мониторинг распределительной сети | |||

| Диспетчерское управление и сбор данных (SCADA) | |||

| Управление данными счетчиков (MDM) | |||

| Аналитика | |||

| Другие решения | |||

| По услугам | Профессиональные услуги | ||

| Управляемые услуги | |||

| По конечным пользователям | Жилой | ||

| Коммерческий | |||

| Промышленность / коммунальные предприятия | |||

| По коммуникационным технологиям | Сотовая связь (2G/3G/4G/5G, NB-IoT) | ||

| LPWAN (LoRaWAN, Sigfox) | |||

| RF Mesh / Wi-SUN | |||

| Спутниковая связь и другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Австралия | |||

| Остальная Азия-Тихий океан | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка умного управления водными ресурсами?

Рынок оценивается в 18,39 млрд долл. США в 2025 году и прогнозируется достижение 35,25 млрд долл. США к 2030 году.

Какой сегмент компонентов растет быстрее всего?

Услуги, охватывающие профессиональные и управляемые предложения, прогнозируются к расширению со среднегодовым темпом роста 16,2% до 2030 года.

Почему коммунальные предприятия принимают LPWAN для водного учета?

LPWAN обеспечивает 15-летний срок службы батареи и сильное проникновение сигнала, снижая затраты на весь жизненный цикл эксплуатации по сравнению с высокопропускными сотовыми опциями.

Какой регион лидирует по выручке и какой регион растет быстрее всего?

Северная Америка лидирует с долей 27,9% в 2024 году, в то время как АТЭС регистрирует самый быстрый рост со среднегодовым темпом роста 14,3%.

Последнее обновление страницы: