Размер и доля рынка интеллектуального майнинга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

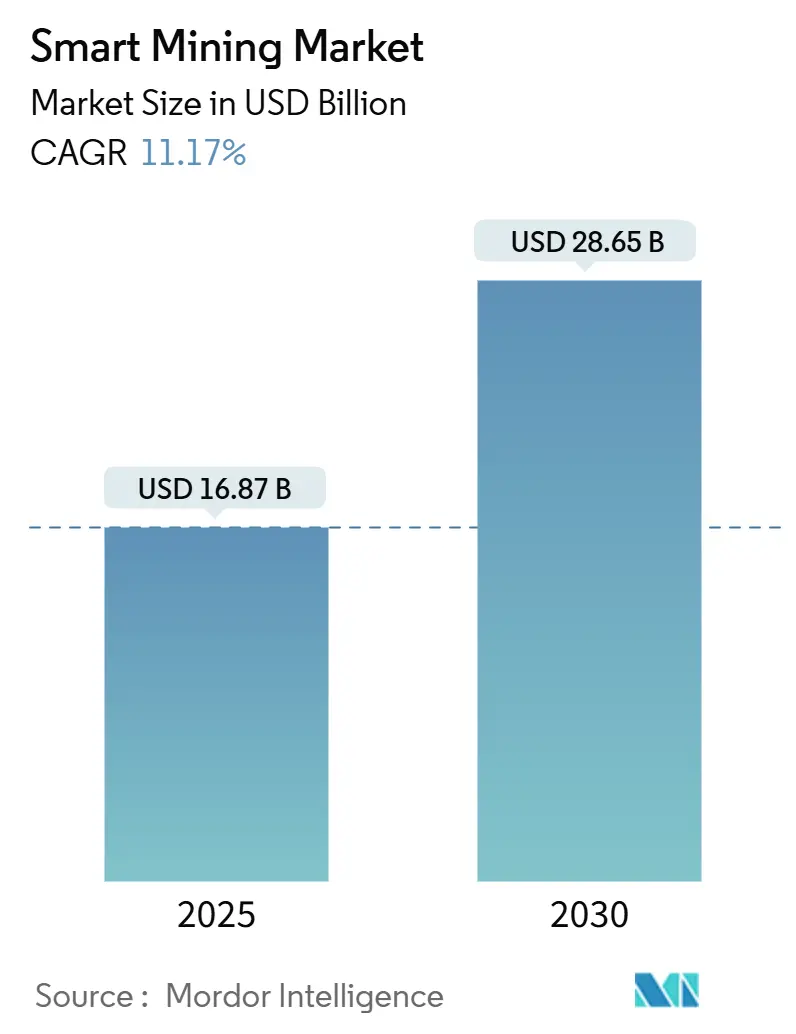

| Размер Рынка (2025) | 16.87 Миллиардов долларов США |

| Размер Рынка (2030) | 28.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интеллектуального майнинга от Mordor Intelligence

Размер рынка интеллектуального майнинга составляет 16,87 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 28,65 млрд долларов США к 2030 году, что отражает CAGR 11,2%. Быстрая цифровизация преобразует планирование шахт, управление автопарком и переработку полезных ископаемых, поскольку операторы сталкиваются со снижением качества руд, более строгими требованиями безопасности и целями декарбонизации. Автономная транспортировка, предиктивное обслуживание на базе IoT и частные сети 5G обеспечивают непрерывный рост производительности при снижении операционных рисков. Растущий спрос на литий, никель и редкоземельные элементы стимулирует инвестиции в подключенное оборудование, которое максимизирует коэффициенты извлечения. Партнерства между глобальными поставщиками автоматизации и нишевыми специалистами в области горнодобывающих технологий способствуют созданию интегрированных платформ, которые объединяют данные от карьера до порта.

Ключевые выводы отчета

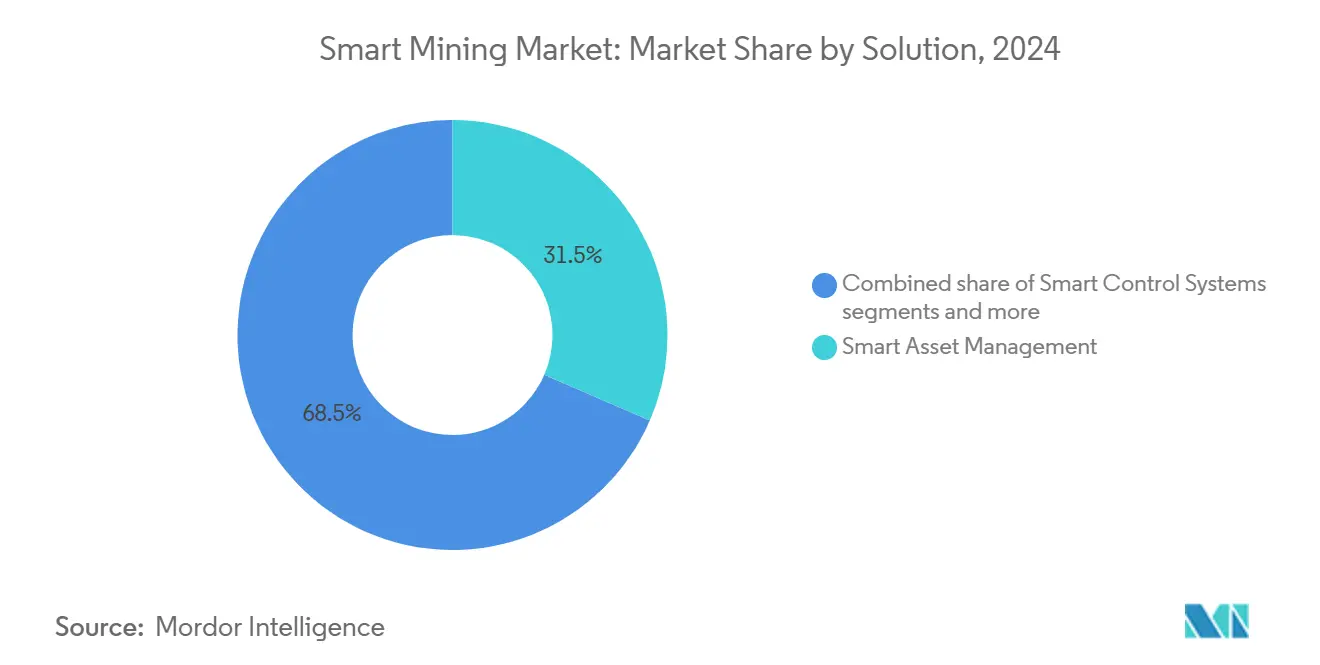

- По решениям интеллектуальное управление активами лидировало с 31,5% доли выручки в 2024 году, в то время как автономная транспортировка и бурение прогнозируется к росту с CAGR 11,5% до 2030 года.

- По типу услуг системная интеграция заняла 58,0% доли выручки в 2024 году; управляемые услуги прогнозируются к росту с CAGR 12,2% до 2030 года.

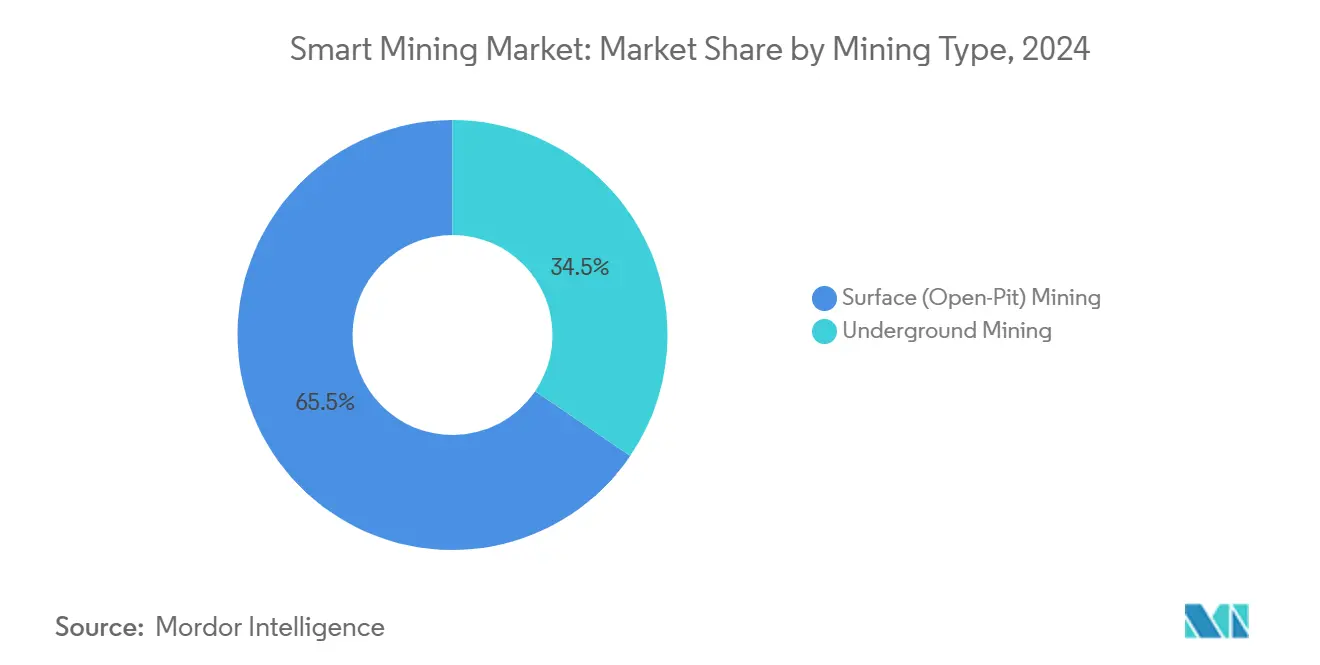

- По типу добычи открытые горные работы составили 65,5% доли рынка интеллектуального майнинга в 2024 году, тогда как подземная добыча прогнозируется к росту с CAGR 12,5% до 2030 года.

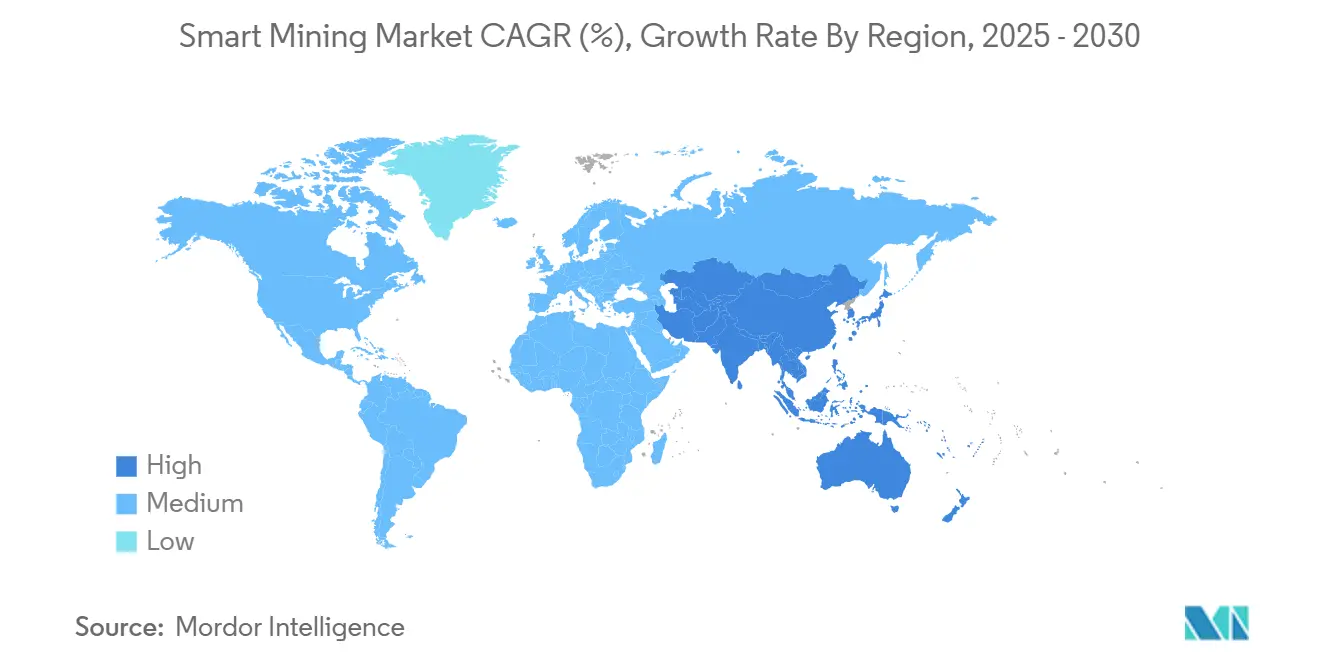

- По географии Азиатско-Тихоокеанский регион командовал 38,3% доли выручки в 2024 году и ожидается к росту с CAGR 12,0% до 2030 года.

Глобальные тенденции и аналитические данные рынка интеллектуального майнинга

Анализ влияния драйверов

| Ограничивающий фактор | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие CAPEX и неопределенность ROI | -1.8% | Глобально, особенно затрагивает мелких операторов | Краткосрочно (≤ 2 лет) |

| Пробелы в интеграции устаревших систем | -1.3% | Северная Америка и ЕС со стареющей инфраструктурой | Среднесрочно (2-4 года) |

| Уязвимости кибербезопасности | -1.1% | Глобально, с повышенным риском в подключенных операциях | Краткосрочно (≤ 2 лет) |

| Нехватка квалифицированных цифровых талантов | -0.9% | Глобально, острая нехватка в развитых горнодобывающих регионах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на критически важные минералы

Глобальная электрификация стимулирует беспрецедентный спрос на литий, кобальт и редкоземельные элементы, при этом Международное энергетическое агентство прогнозирует рост спроса на литий более чем в сорок раз к 2040 году[1]Международное энергетическое агентство, "Роль критически важных минералов в переходе к чистой энергетике," iea.org. Горнодобывающие компании ускоряют проекты расширения и разведочные кампании, которые зависят от подключенных буровых установок и облачных геологических моделей для обнаружения месторождений более высокого качества. Правительства Австралии, Канады и Соединенных Штатов выделяют стимулы, которые снижают стоимость автоматизации добычи и производства концентратов в рамках безопасных цепочек поставок. Цифровые двойники помогают моделировать перерабатывающие заводы, которые корректируют дозировку реагентов и потребление энергии в режиме реального времени, сокращая затраты при улучшении извлечения. Поскольку покупатели подписывают многолетние соглашения о поставках, операторы рассматривают развертывание интеллектуального оборудования как стратегические инвестиции, а не как дискреционные расходы.

Внедрение автономной транспортировки

Грузовики FrontRunner от Komatsu перевезли более 2 миллиардов тонн материала с момента запуска, доказав стабильную доступность 24/7 в проектах по добыче железной руды, меди и угля. Caterpillar распространил технологию на грузовики среднего класса 777 на карьере Luck Stone в Вирджинии в 2024 году, продемонстрировав применимость за пределами мегакарьеров. Rio Tinto исключил воздействие на людей в зонах интенсивного движения на своих рудниках Пилбара, в то время как Vale обязалась к полностью автономным автопаркам на Брукуту, подтвердив преимущества безопасности и затрат. Переход от Wi-Fi к частным LTE или 5G решает проблемы задержки и покрытия, которые когда-то ограничивали автономную транспортировку в глубоких карьерах или горных местностях. Поставщики теперь объединяют программное обеспечение для управления автопарком с бортовыми сенсорами восприятия, ускоряя внедрение в развитых и развивающихся регионах.

Предиктивное обслуживание IoT-AI

Anglo American сократила внеплановые простои до 75% и продлила срок службы компонентов с помощью алгоритмов машинного обучения, которые анализируют данные о вибрации, температуре и смазочных материалах. Vale повысила пропускную способность конвейеров на 30%, соединив IoT-сенсоры с аналитикой, которая планирует обслуживание только при превышении пороговых уровней вероятности отказа. Цифровые двойники воспроизводят дробилки, мельницы и трубопроводы хвостохранилищ, позволяя инженерам тестировать стратегии управления без остановки производства. BHP сократила потребление воды и энергии на Эскондиде после того, как модели ИИ оптимизировали скорость насосов и дозировку реагентов. Экономическое обоснование усиливается, поскольку средние затраты на простои у ведущих горнодобывающих компаний приближаются к 1,4 триллиона долларов США в год; предиктивные системы, которые сокращают остановки вдвое, обеспечивают убедительную отдачу.

Развертывания частных сетей 5G

Рудник Cadia компании Newmont увеличил мощность бульдозеров на 50% после внедрения частной сети 5G от Ericsson, которая расширила покрытие с 100 м до 3000 м без повторителей прямой видимости. Vodafone Spain начала установку 5G на калийном проекте Muga, иллюстрируя европейское внедрение. Nokia и Vale создали когнитивную мониторинговую сеть, которая объединяет производственные KPI с метриками подключения, автоматизируя распределение пропускной способности для критически важных задач. Превосходные скорости восходящего канала поддерживают видеопотоки высокой четкости для удаленного управления бурением и автономной транспортировки в режиме реального времени. Ранние развертывания демонстрируют заметные прирост в использовании активов, стимулируя более широкие инвестиции в операции по добыче золота, меди и металлов для батарей.

Анализ влияния ограничений

| Ограничивающий фактор | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие CAPEX и неопределенность ROI | -1.8% | Глобально, особенно затрагивает мелких операторов | Краткосрочно (≤ 2 лет) |

| Пробелы в интеграции устаревших систем | -1.3% | Северная Америка и ЕС со стареющей инфраструктурой | Среднесрочно (2-4 года) |

| Уязвимости кибербезопасности | -1.1% | Глобально, с повышенным риском в подключенных операциях | Краткосрочно (≤ 2 лет) |

| Нехватка квалифицированных цифровых талантов | -0.9% | Глобально, острая нехватка в развитых горнодобывающих регионах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие CAPEX и неопределенность ROI

Проекты полной автоматизации включают многолетние затраты на сенсоры, программное обеспечение, коммуникации и управление изменениями, которые мелкие фирмы с трудом могут финансировать. Слабый инвестиционный аппетит в 2024 году, несмотря на сильный спрос на металлы для батарей, выявляет осторожность, поскольку руководители взвешивают конкурирующие приоритеты. Выгоды часто охватывают подразделения добычи, переработки и логистики, усложняя расчеты чистой приведенной стоимости. Аналитики оценивают, что сектору необходимо 5,4 триллиона долларов США к 2030 году для удовлетворения спроса на минералы, увеличивая важность поэтапных развертываний, которые доказывают окупаемость до полного развертывания на объекте.

Пробелы в интеграции устаревших систем

Многие рудники все еще работают на оборудовании, введенном в эксплуатацию до 2000 года, которое не имеет цифрового I/O и современных протоколов управления, что требует дорогостоящей модернизации. В Северной Америке и Европе соответствие ISO 27001 и IEC 62443 остается ограниченным, подвергая конвергентные IT-OT сети киберугрозам. Фрагментированные экосистемы поставщиков создают информационные изолированные системы, которые затрудняют аналитику, побуждая горнодобывающие компании нанимать системных интеграторов, которые настраивают промежуточное программное обеспечение. Переподготовка рабочей силы добавляет простои и культурное сопротивление, задерживая выгоды. Дефицит поставок защищенного периферийного оборудования дополнительно замедляет модернизацию действующих предприятий, особенно для подземных конвейерных систем и систем подъема.

Сегментный анализ

По решениям: Управление активами закрепляет раннее внедрение

Интеллектуальное управление активами удерживало командующую долю 31,5% рынка интеллектуального майнинга в 2024 году, поскольку операторы отдавали приоритет времени безотказной работы и контролю затрат перед расширением до полной автономии. Сегмент использует слияние сенсоров, диагностику ИИ и панели управления жизненным циклом, которые обеспечивают быструю экономию при умеренных инвестициях. Многие фирмы интегрируют картриджи мониторинга смазки и узлы вибрации на самосвалы, мельницы и дробилки в рамках шестимесячных пилотных проектов, укрепляя доверие к более крупным проектам. Автономная транспортировка и бурение занимают место самого быстрорастущего решения с CAGR 11,5% до 2030 года, сигнализируя о переходе к операциям без экипажа после установки основной телеметрии. Платформы управления данными и аналитики объединяют информацию от автопарков, заводов и экологических сенсоров, позволяя межфункциональным командам превращать необработанные данные в практические выводы, которые повышают коэффициенты извлечения и снижают выбросы. Системы безопасности и защиты выигрывают от ужесточающихся регуляций, которые требуют непрерывного отслеживания персонала и геофенсинга. Панели мониторинга и визуализации завершают замкнутое управление, отображая предиктивные предупреждения наряду с производственными KPI. Другие появляющиеся инструменты, от блокчейн-отслеживаемости до цифровых двойников сортировки руды, завершают разнообразное портфолио, которое решает специфические проблемы рудников.

Интеллектуальное управление активами также действует как точка входа для финансирования, связанного с устойчивостью, поскольку кредиторы могут проверить прирост эффективности оборудования против экологических ковенантов. Поскольку менеджеры заводов наблюдают ощутимые сокращения внепланового времени простоя, комитеты советов директоров одобряют более широкое развертывание автономных буровых установок, роторных экскаваторов и дистанционно управляемых LHD. Размер рынка интеллектуального майнинга, приписываемый решениям автономной транспортировки, прогнозируется к расширению в 4,7 раза между 2025 и 2030 годами, стимулируемый снижением затрат на сенсоры и надежным покрытием 5G. Ранние последователи публично оглашают эталонные улучшения времени цикла, побуждая конкурентов инвестировать в программы модернизации. Поставщики платформ переписывают соглашения об уровне обслуживания вокруг гарантированной доступности, вводя ценообразование на основе результатов, которое согласует технологические расходы с производственными результатами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу услуг: Сложность интеграции стимулирует спрос

Системная интеграция генерировала 58,0% доходов от услуг в 2024 году, поскольку горнодобывающие компании борются с подключением проприетарного программного обеспечения управления автопарком к устаревшим ПЛК, базам данных историков и ERP-системам. Крупные поставщики автоматизации объединяют аудиты архитектуры, проектирование оптоволокна и усиление кибербезопасности в комплексные программы, которые снижают риски модернизации. Управляемые услуги, прогнозируемые к росту с CAGR 12,2%, привлекают фирмы, которые предпочитают предсказуемые операционные бюджеты капитальным скачкам для технологической экспертизы. Поставщики управляют удаленными операционными центрами, которые контролируют состояние сенсоров, устраняют уязвимости и отправляют обновления аналитики в ночное время, снижая нагрузку на персонал объекта. Инженерные и технические услуги остаются необходимыми для валидации размещения сенсоров, калибровки LIDAR-блоков и ремонта корпусов периферийных вычислений, подверженных вибрации и пыли.

Консалтинговые фирмы ведут оценки цифровой зрелости, которые сравнивают объекты с отраслевыми коллегами и расставляют приоритеты быстрых побед. Учебные подразделения повышают квалификацию электриков и механиков до техников данных, которые расшифровывают панели мониторинга состояния. Рост сектора горнодобывающего оборудования, технологий и услуг (METS), ожидаемый к удвоению в этом десятилетии, подчеркивает поворот от разовых продаж оборудования к повторяющимся сервисным контрактам. Размер рынка интеллектуального майнинга управляемых услуг готов превысить 4,2 миллиарда долларов США к 2030 году, поскольку подписочные предложения масштабируются глобально. Поставщики теперь гарантируют доступность деталей и время безотказной работы программного обеспечения, перенося операционный риск от владельцев рудников и укрепляя долгосрочные партнерства.

По типу добычи: Поверхностные операции доминируют, но подземные ускоряются

Поверхностные операции представляли 65,5% рынка интеллектуального майнинга в 2024 году благодаря более простому обеспечению подключения, беспрепятственным GPS-сигналам и более низким барьерам безопасности. Гиганты открытых карьеров по меди и железной руде в Австралии, Чили и Канаде регулярно пилотируют новые грузовики, буровые установки и бульдозеры, которые передают данные через LTE или 5G в облачные диспетчерские. Высокоразрешающая аэрофотограмметрия обеспечивает мониторинг стенок карьера с сантиметровой точностью, в то время как дистанционно управляемые бульдозеры очищают обломки с нестабильных зон. Подземные объекты показывают более сильный импульс, растя с CAGR 12,5%, поскольку рудные тела стремятся глубже и более удаленно. Автономные LHD навигируют по сложным геометриям туннелей, избегая препятствий в режиме реального времени. Проект ReNAM компании Epiroc валидирует автономную подземную транспортировку, объединяя моделирование, цифровые двойники и реальное тестирование.

Рынок интеллектуального майнинга для подземных решений прогнозируется к достижению 9,6 миллиарда долларов США к 2030 году, поскольку горнодобывающие компании развертывают сетчатый Wi-Fi и оптоволоконную инфраструктуру до забоя. Удаленные буровые кабины позволяют операторам управлять несколькими установками из поверхностных офисов, улучшая привлекательность работы и сокращая текучесть кадров. Аккумуляторно-электрические погрузчики сокращают дизельные твердые частицы, выравниваясь с более строгими регуляциями вентиляции. Поверхностные операции остаются живой лабораторией для новых технологий, которые в итоге мигрируют под землю после выравнивания экономики. Таким образом, два сегмента усиливают друг друга: успешные карьерные испытания снижают риски подземных модернизаций, в то время как подземная электрификация продвигает инновации силовых агрегатов, которые трансформируются в более тихие, менее обслуживаемые поверхностные автопарки.

По технологиям: Зрелость робототехники встречает расширение ИИ

Робототехника и автоматизация удерживали 47,3% технологических доходов в 2024 году, поддерживаемые автономными самосвалами, автоматизированными буровыми установками и роботизированными аналитическими лабораториями. Доказанные прирост производительности, такие как сокращение времени цикла и снижение дисперсии обслуживания, оправдывают премиальные капитальные затраты. Искусственный интеллект и аналитика являются самыми быстрорастущими технологиями с CAGR 11,8% до 2030 года, поскольку платформы от периферии до облака обеспечивают предиктивное обслуживание, оптимизацию контроля качества и настройку энергоэффективности. IoT-устройства формируют основу данных, с маломощными сенсорами, прикрепленными к двигателям, лентам, насосам и структурным элементам. Решения подключения, особенно частные сети 5G, гарантируют детерминированную связь, необходимую для критически важного для безопасности автономного управления.

Облачные и периферийные вычисления предлагают обработку в режиме, близком к реальному времени, для алгоритмов предотвращения столкновений, архивируя исторические данные для переобучения моделей машинного обучения. Siemens продемонстрировал промышленный ИИ и инновации цифровых двойников в 2025 году, выделив фреймворки, которые синхронизируют физические и виртуальные активы для сокращения времени ввода в эксплуатацию[2]Siemens, "Цифровой двойник для промышленной метавселенной," siemens.com. Размер рынка интеллектуального майнинга, связанный с платформами ИИ, прогнозируется к подъему до 6,1 миллиарда долларов США к 2030 году. Поставщики теперь объединяют функции кибербезопасности, включая брандмауэры, шифрование и обнаружение аномалий, для защиты конвергентных IT-OT сетей. Технологический стек все больше напоминает интегрированную экосистему, где робототехника выполняет задачи, сенсоры собирают данные, ИИ анализирует паттерны, а 5G обеспечивает бесшовное подключение.

Географический анализ

Азиатско-Тихоокеанский регион сохранил долю 38,3% рынка интеллектуального майнинга в 2024 году и готов обеспечить CAGR 12,0% до 2030 года. Китай использует свое доминирование в переработке лития, редких земель и графита для обоснования крупных инвестиций в автономную транспортировку и концентраторы на базе ИИ, поддерживаемые Made in China 2025 и минеральными вертикалями 'Пояса и пути'. Австралия объединяет огромные запасы железной руды и золота со строгими регуляциями безопасности для стимулирования раннего внедрения удаленных операционных центров в Перте, которые управляют автопарками на расстоянии сотен километров. Япония и Южная Корея отдают приоритет устойчивости цепочек поставок для металлов батарей и финансируют исследования робототехники, которые переливаются в горнодобывающие применения. Страны АСЕАН обеспечили 230 миллиардов долларов США в ПИИ в 2023 году, при этом Индонезия и Филиппины привлекают капитал для никелевых и медных проектов, которые встраивают цифровую инфраструктуру с первого дня[3]Секретариат АСЕАН, "Рекордные притоки ПИИ в 2023 году," asean.org.

Северная Америка остается технологической силой, принимающей поставщиков сенсоров, аналитики и промышленного ИИ, одновременно эксплуатируя крупномасштабные открытые медные, золотые рудники и нефтеносные пески. Стратегия критических минералов Канады ускоряет развертывание электрифицированных самосвалов и систем предиктивного обслуживания, позиционируя страну как лидера устойчивого майнинга. Соединенные Штаты сосредотачиваются на обеспечении внутренних проектов по литию, никелю и редким землям; Невада и Аризона принимают пилотные автономные буровые установки под грантами Министерства энергетики. Мексика расширяет кластерные разработки в Соноре и Сакатекас, которые интегрируют частные LTE и модульные перерабатывающие линии для серебра и лития. Размер рынка интеллектуального майнинга для Северной Америки ожидается к превышению 6,3 миллиарда долларов США к 2030 году на основе федеральных стимулов и финансирования, связанного с ESG.

Европа акцентирует ответственные поставки и принципы циркулярной экономики, ускоряя цифровое внедрение для сокращения выбросов и улучшения отслеживаемости. Стратегия сырьевых материалов Германии способствует происхождению на основе блокчейна и удаленному мониторингу оборудования для внутренних калийных карьеров и карьеров строительных материалов. Скандинавия пионерствует в аккумуляторно-электрических подземных автопарках для рудников железной руды и цветных металлов, поддерживаемых обильной гидроэнергетикой, которая улучшает профили жизненных выбросов. Южная Америка наблюдает возрождение новых медных инвестиций в Чили и Перу, поскольку автопроизводители ищут стабильные поставки; Чили планирует 65,71 миллиарда долларов США инвестиций в майнинг до 2032 года, с частными сетями 5G, играющими центральную роль в удаленных объектах Атакамы. Ближний Восток и Африка возникают как фронтирные регионы, с Видением 2030 Саудовской Аравии, обозначающим майнинг как основной экономический столп, и Южной Африкой, пилотирующей водородные самосвалы для платиновых рудников, которые интегрируют оптимизацию маршрутов ИИ.

Конкурентная среда

Рынок интеллектуального майнинга характеризуется умеренной фрагментацией, поскольку гиганты промышленной автоматизации соперничают со специалистами горнодобывающих технологий. ABB, Siemens и Caterpillar используют глобальные сервисные сети и глубокие знания процессов для обеспечения многообъектных развертываний. Демонстрация полностью автономных грузовиков 777 компанией Caterpillar в ноябре 2024 года на Luck Stone расширила ее присутствие за пределы традиционной железной руды и угля, сигнализируя о возможности обращения к агрегатам и промышленным минералам[4]Caterpillar, "Автономный 777G на карьере Bull Run компании Luck Stone," caterpillar.com. ABB объявила план выделения своего подразделения робототехники во втором квартале 2026 года для заострения фокуса на быстрорастущих автономных рынках, предвидя большую гибкость в реагировании на требования рудничных объектов. Siemens продвигает экосистемы цифровых двойников, которые соединяют приводы, двигатели и ПЛК в одной среде, сокращая время ввода в эксплуатацию для новых концентраторов.

Фокусированные на майнинге фирмы, такие как Epiroc, Hexagon и Sandvik, адаптируют оборудование и программное обеспечение к подземным ограничениям. Спри поглощений Epiroc в области зондирования и автоматизации усиливает ее подземный аналитический стек. Sandvik получает 69% доходов от послепродажных частей и расходных материалов, иллюстрируя стратегический акцент на услугах жизненного цикла, которые привязывают клиентов. Hexagon интегрирует программное обеспечение планирования рудников с высокоточным позиционированием, конвертируя геологические модели напрямую в автономные буровые паттерны. Стартапы, такие как KoBold Metals, привлекли 537 миллионов долларов США в 2025 году для применения ИИ к разведочному таргетингу, вводя конкурентное напряжение в раннюю стадию открытий. Специалисты по кибербезопасности появляются для защиты OT-сетей, решая пробелы, не обслуживаемые традиционными IT-провайдерами.

Стратегические альянсы увеличиваются, поскольку поставщики признают, что ни одна компания не может овладеть аппаратным обеспечением, программным обеспечением и подключением в одиночку. Nokia партнерствует с Vale, в то время как Ericsson работает с Newmont по 5G. IBM и SAP поставляют слои управления данными, которые агрегируют входы от грузовиков, заводов и экологических сенсоров, обеспечивая оптимизацию от бурения до мельницы. Платформенная экономика стимулирует открытые API, позволяя сторонним разработчикам создавать приложения для взрывных работ, вентиляции или мониторинга хвостохранилищ. Поскольку контрактные структуры эволюционируют к платежам на основе результатов, поставщики технологий принимают на себя больший риск производительности, углубляя совместные отношения, но поднимая барьеры для новых участников.

Лидеры отрасли интеллектуального майнинга

-

Cisco Systems Inc.

-

Wenco International Mining Systems Ltd

-

SAP SE

-

Rockwell Automation Inc.

-

Komatsu Mining Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Newmont развернул частную сеть 5G Ericsson на своей операции Cadia, увеличив мощность бульдозеров на 50% и расширив покрытие до 3000 м.

- Май 2025: Microsoft запустил услуги ИИ и адаптивного облака, разработанные для цифровой трансформации майнинга.

- Апрель 2025: ABB подтвердил планы листинга своего подразделения робототехники во втором квартале 2026 года после того, как подразделение генерировало 2,3 миллиарда долларов США доходов в 2024 году.

- Март 2025: Sandvik сообщил о 69% доходов от частей, услуг и расходных материалов, расширяя AutoMine.

- Январь 2025: Vodafone Spain начал развертывание частной сети 5G на калийном руднике Muga для повышения подключения.

- Январь 2025: Siemens представил инновации цифровых двойников для майнинга на CES 2025.

Глобальный охват отчета по рынку интеллектуального майнинга

Интеллектуальный майнинг использует информацию, автономию и технологии для улучшения безопасности рудничных объектов, снижения операционных затрат и повышения производительности. Горнодобывающие компании придают большое значение повышению производительности, предлагая передовые программные решения. Он также включает дистанционно управляемое роботизированное оборудование для добычи минералов и металлов, известное как телероботизированный майнинг, которое снижает риск для горняков.

Размер рынка интеллектуального майнинга был оценен путем анализа индивидуальных решений, предлагаемых в исследовании. Исследование также отслеживает позиционирование на рынке и доходы поставщиков, анализируя общий размер рынка. Исследование отслеживает ключевые рыночные параметры, лежащие в основе факторы роста и основных поставщиков в отрасли, которые поддерживают оценки рынка и темпы роста в течение прогнозного периода. Исследование далее анализирует общее влияние COVID-19 на экосистему. Охват отчета включает определение размера рынка и прогнозы для сегментации по решениям, типу услуг, типу добычи и географии. Размеры рынка и прогнозы предоставляются в терминах стоимости (млрд долларов США) для всех вышеуказанных сегментов.

| Интеллектуальные системы управления |

| Интеллектуальное управление активами |

| Системы безопасности и защиты |

| Программное обеспечение управления данными и аналитики |

| Мониторинг и визуализация |

| Автономная транспортировка и бурение |

| Другие решения |

| Системная интеграция |

| Консультационные услуги |

| Инженерные и технические услуги |

| Управляемые услуги |

| Подземная добыча |

| Открытые горные работы |

| Интернет вещей (IoT) |

| Искусственный интеллект и аналитика |

| Робототехника и автоматизация |

| Подключение (5G/LTE) |

| Облачные и периферийные вычисления |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия и Новая Зеландия | ||

| Остальная Азия-Тихий океан | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По решениям | Интеллектуальные системы управления | ||

| Интеллектуальное управление активами | |||

| Системы безопасности и защиты | |||

| Программное обеспечение управления данными и аналитики | |||

| Мониторинг и визуализация | |||

| Автономная транспортировка и бурение | |||

| Другие решения | |||

| По типу услуг | Системная интеграция | ||

| Консультационные услуги | |||

| Инженерные и технические услуги | |||

| Управляемые услуги | |||

| По типу добычи | Подземная добыча | ||

| Открытые горные работы | |||

| По технологиям | Интернет вещей (IoT) | ||

| Искусственный интеллект и аналитика | |||

| Робототехника и автоматизация | |||

| Подключение (5G/LTE) | |||

| Облачные и периферийные вычисления | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия и Новая Зеландия | |||

| Остальная Азия-Тихий океан | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка интеллектуального майнинга?

Рынок интеллектуального майнинга составляет 16,87 млрд долларов США в 2025 году и прогнозируется к росту с CAGR 11,2% до 28,65 млрд долларов США к 2030 году.

Какой регион лидирует во внедрении интеллектуального майнинга?

Азиатско-Тихоокеанский регион командует 38,3% доли выручки, стимулируемый китайской переработкой критически важных минералов и развертываниями автономных автопарков Австралии, с прогнозируемым CAGR 12,0% до 2030 года.

Какой сегмент решений доминирует в расходах?

Интеллектуальное управление активами удерживает 31,5% выручки 2024 года, поскольку горнодобывающие компании сосредотачиваются на предиктивном обслуживании и мониторинге в режиме реального времени перед масштабированием автономии.

Как быстро растет автономная транспортировка?

Решения автономной транспортировки и бурения прогнозируются к расширению с CAGR 11,5% до 2030 года на основе доказанных приростов безопасности и производительности.

Почему частные сети 5G важны для рудников?

Частные сети 5G обеспечивают низкую задержку, широкозонное покрытие, необходимое для удаленного управления автономным оборудованием и аналитики в режиме реального времени, как показано 50%-ным увеличением мощности бульдозеров Newmont в Cadia.

Каков главный барьер для цифрового внедрения в майнинге?

Высокий первоначальный капитал и неопределенная окупаемость инвестиций остаются главным ограничением, особенно для операторов среднего уровня, снижая краткосрочный инвестиционный аппетит несмотря на четкие долгосрочные выгоды.

Последнее обновление страницы: