Размер и доля рынка смарт-карт

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

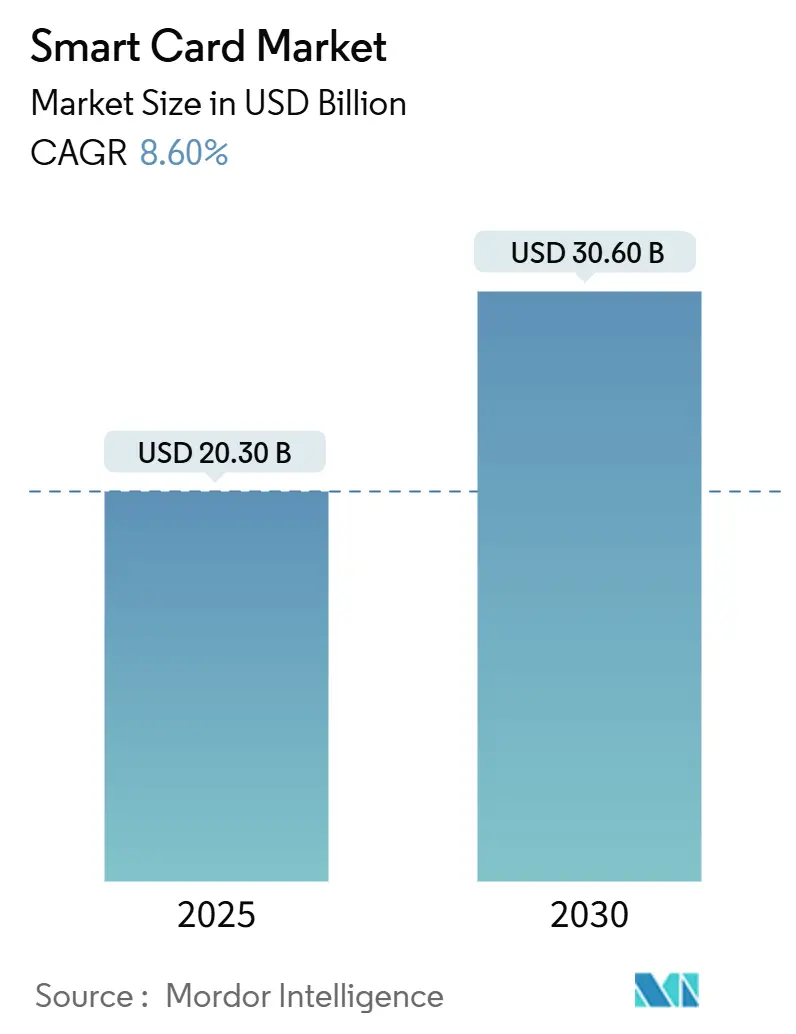

| Размер Рынка (2025) | 20.30 Миллиардов долларов США |

| Размер Рынка (2030) | 30.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка смарт-карт от Mordor Intelligence

Размер рынка смарт-карт составляет 20,3 млрд долл. США в 2025 году и, по прогнозам, достигнет 30,6 млрд долл. США к 2030 году, развиваясь с CAGR 8,6% в течение прогнозного периода. Постоянная миграция к EMV, расширение национальных программ цифровой идентификации и растущий спрос на многофункциональные удостоверения личности продолжают поддерживать рост. Бесконтактная технология теперь является мейнстримом в розничных платежах, в то время как двухинтерфейсные карты предлагают дополнительный путь модернизации для эмитентов, которые все еще поддерживают устаревшие контактные системы. Защищенные элементы на картах переживают быстрое внедрение, поскольку правительства и предприятия объединяют физическую и цифровую идентификацию, тенденция, которая создает смежные возможности в услугах кибербезопасности. По регионам Азия имеет самую большую установленную базу, однако наибольший потенциал расширения находится в Африке, где экосистемы мобильных платежей открывают выпуск карт для ранее недоступных клиентских уровней. Конкурентная интенсивность умеренная; производители первого уровня консолидируют долю через продукты, связанные с устойчивостью, и биометрические инновации, которые создают дифференциацию помимо цены.

Ключевые выводы отчета

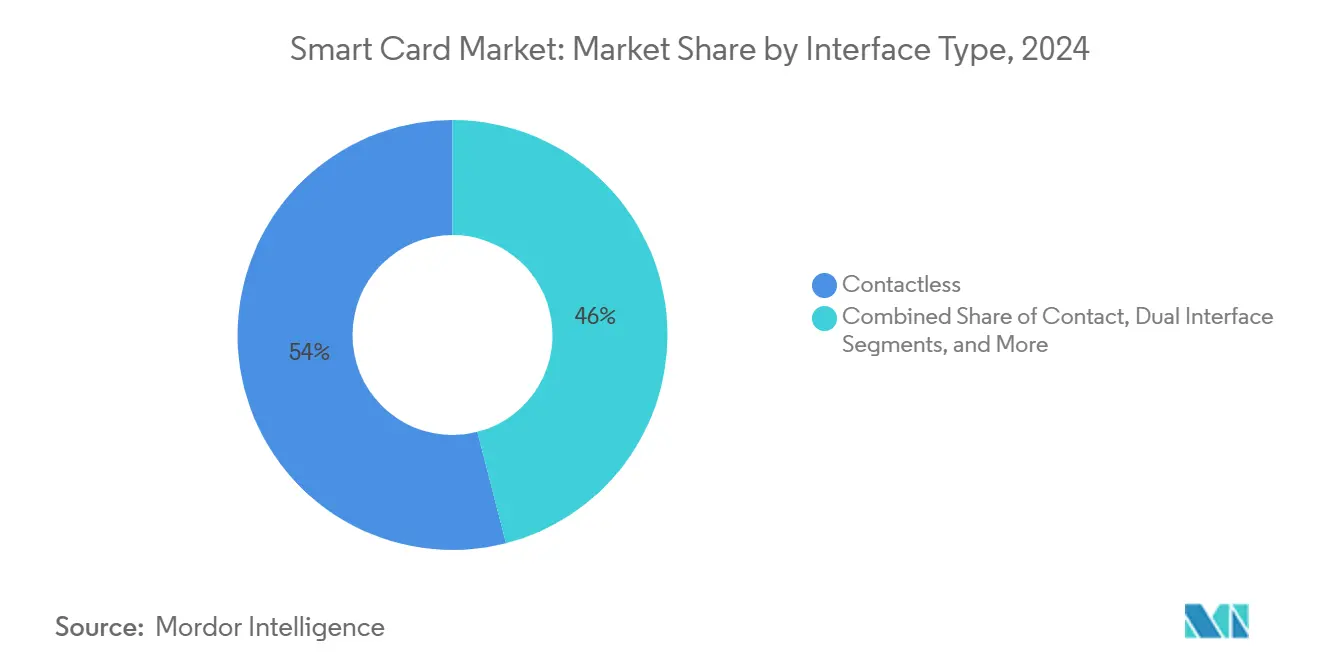

- По типу интерфейса бесконтактные карты лидировали с 54% доли рынка смарт-карт в 2024 году; прогнозируется, что двухинтерфейсные карты будут расширяться с CAGR 8,7% до 2030 года.

- По типу чипа карты с микроконтроллером составили 62% доли размера рынка смарт-карт в 2024 году; карты на основе защищенных элементов готовы расти с CAGR 10,2% до 2030 года.

- По материалу ПВХ доминировал с долей рынка 42,95% в 2024 году; прогнозируется, что поликарбонат будет развиваться с CAGR 8,3% до 2030 года.

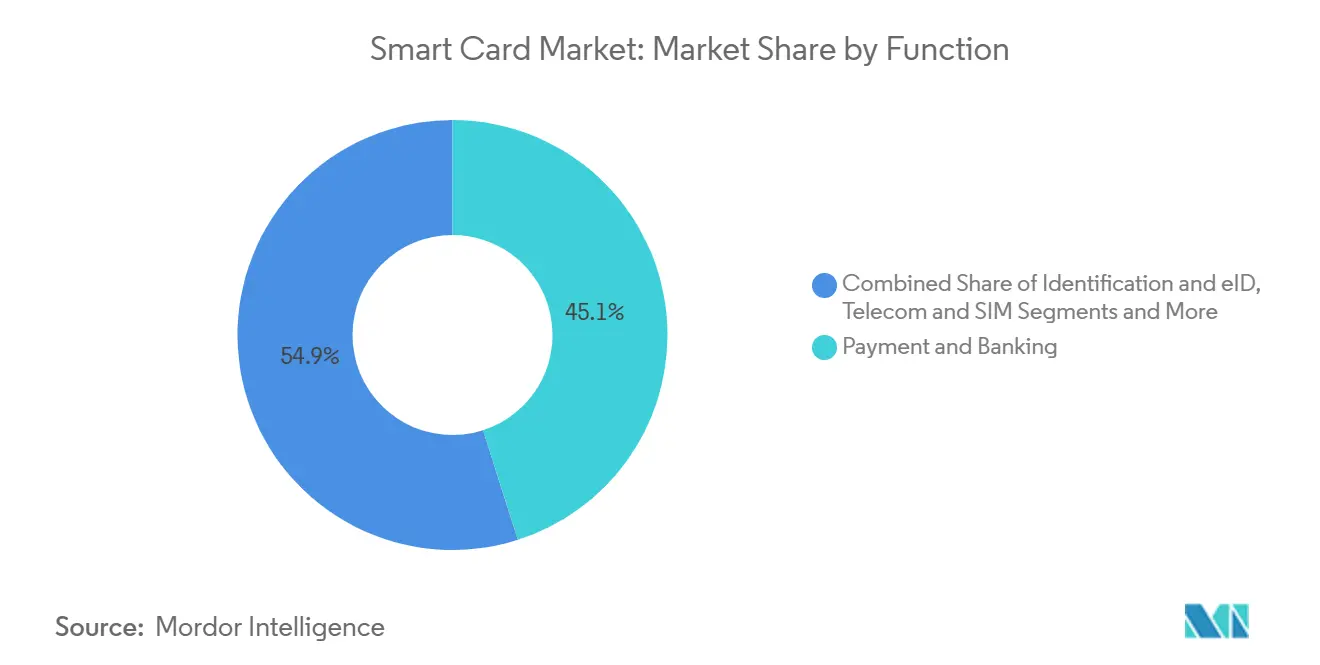

- По применению платежи и банковские услуги захватили 45,07% размера рынка смарт-карт в 2024 году; карты идентификации и eID готовы к CAGR 10,37%.

- По отрасли конечного пользователя телекоммуникации занимали 44,43% доли размера рынка смарт-карт в 2024 году; ожидается, что БФУС зафиксирует наивысший CAGR 9,83%.

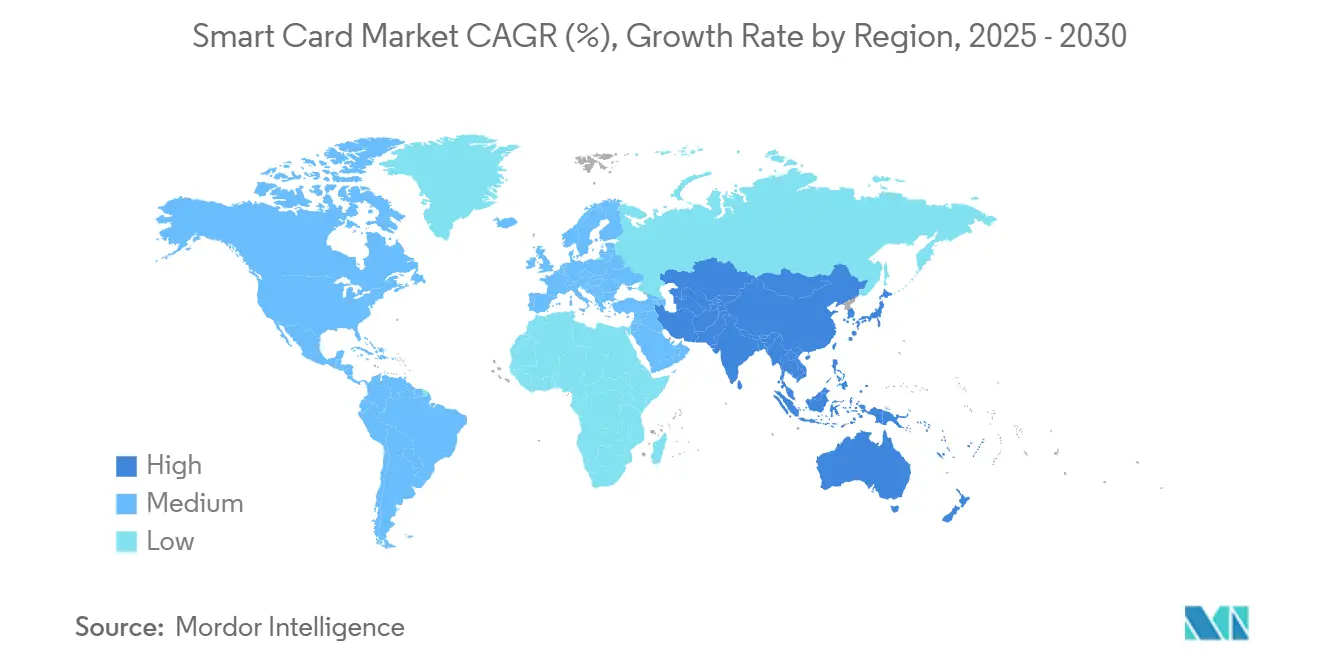

- По географии Азия лидировала с 44% доли рынка смарт-карт в 2024 году, в то время как Африка находится на пути к самому быстрому CAGR 9,3% между 2025 и 2030 годами.

Глобальные тренды и инсайты рынка смарт-карт

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Миграция бесконтактных EMV | +1,8 | Азия (Китай, Индия, АСЕАН) | Краткосрочный период (≤ 2 лет) |

| Развертывание eID и цифрового здравоохранения в ЕС и ССЗ | +1,2 | Европа, Ближний Восток (ССЗ) | Среднесрочный период (2-4 года) |

| Расширение предоплаченных SIM-карт | +0,9 | Южная Америка (Бразилия, Аргентина) | Среднесрочный период (2-4 года) |

| Внедрение кошелька ЕС eIDAS-2.0 | +1,5 | Европа | Среднесрочный период (2-4 года) |

| Устойчивые материалы карт | +0,7 | Глобально (под руководством Европы, Северной Америки) | Долгосрочный период (≥ 4 лет) |

| Биометрическая FIDO2 аутентификация на карте | +0,6 | Северные страны, Япония, Южная Корея | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Миграция бесконтактных EMV в развивающихся азиатских экономиках

Темпы развертывания ускорились в 2024 году, когда Бангладеш и Непал ввели в эксплуатацию местные испытательные лаборатории EMV Level 3, которые сокращают циклы сертификации и снижают затраты эмитентов. Китай показал 37% годовой рост бесконтактных транзакций, в то время как Индия зафиксировала 42% рост выпуска, цифры, которые отражают мейнстримизацию tap-to-pay и подчеркивают адресуемую базу для обновления терминалов. Банки рассматривают выпуск бесконтактных карт как рычаг удержания на переполненных розничных рынках, а торговцы получают выгоду от более быстрых скоростей оформления заказа, которые повышают пропускную способность. Поскольку карты с поддержкой EMV уже составляют 70% глобального выпуска, азиатские эмитенты готовы перейти непосредственно к двухинтерфейсным портфелям. Рост продаж в ближайшем будущем, следовательно, смещается в сторону защищенных карт с микроконтроллерами, способных поддерживать услуги с добавленной стоимостью, такие как билеты на транспорт и небольшие офлайн-платежи.

Развертывание национальных eID и карт цифрового здравоохранения в ЕС и ССЗ

Внедрение Регулирования цифровой идентификации ЕС в мае 2024 года обязывает государства-члены предоставлять физические и мобильные удостоверения параллельно, поддерживая спрос на высокозащищенные поликарбонатные карты.[1]Thomas Elis, "EU Digital ID Regulation Mandates Member States to Provide Digital Identity Wallets for Citizens," techuk.org Страны ССЗ следуют аналогичным путем, модернизируя системы здравоохранения и пограничного контроля. Поликарбонатные вкладыши, такие как CoreLam, теперь развернуты в 20+ национальных программах. Производители получают выгоду от многолетних контрактов на поставку, которые благоприятствуют вертикально интегрированным игрокам, способным к персонализации, управлению ключами и безопасной загрузке аплетов. Поскольку внедрение кошелька займет время, выпуск физических eID остается обязательным резервом, фиксируя базовые объемы единиц в течение переходного периода.

Расширение предоплаченных SIM-карт, стимулирующее защищенные элементы в Латинской Америке

Доступность E-SIM теперь охватывает 90% латиноамериканских рынков, однако крупные предоплаченные сегменты все еще полагаются на физические UICC-карты, создавая двухтехнологичную среду.[2]Medeiros, Hyggor da Silva, Leandro de Souza Bezerra, Fernando Trinidad España, and Jefferson Tiago Santos de Oliveira, "Embedded-SIM (E-SIM) an Overview in Latin America: Implementation, Availability, Advantages and Disadvantages." Journal of Communication and Information Systems, jcis.sbrt.org.br Операторы мобильных сетей хеджируют риск, закупая как профили eSIM, так и защищенные элементы нового поколения, которые могут работать в съемных или встроенных режимах. Производители карт с сертифицированными eUICC операционными системами, следовательно, обеспечивают долю, в то время как поставщики полупроводников получают выгоду от дополнительного спроса на кристаллы защищенных элементов. Ожидается, что модель сосуществования сохранится в среднесрочной перспективе, поскольку проникновение смартфонов продолжает варьироваться между городскими и сельскими районами.

Внедрение регулирования цифрового кошелька ЕС eIDAS-2.0

Правовой акт мая 2024 года предписывает цифровые кошельки идентификации по всему ЕС к 2026 году, повышая спрос на защищенные элементы, поскольку аппаратная безопасность является центральной для сертификационных стандартов, разрабатываемых в ENISA.[3]European Union Agency for Cybersecurity, "EU Digital Identity Wallet: A leap towards secure and trusted electronic identification through certification.", enisa.europa.eu GlobalPlatform уже определила SE как оптимальный якорь для хранения учетных данных. Национальные агентства, следовательно, запускают раунды закупок для карт, которые удваиваются как токены аутентификации в экосистемах кошельков. Поставщики, способные предложить конвергентные форм-факторы - физическая карта плюс аплет с поддержкой NFC - хорошо позиционированы для победы.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Токенизированные виртуальные карты | −1,2 | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Волатильность цепочки поставок защищенных MCU | −0,8 | Глобально | Краткосрочный период (≤ 2 лет) |

| Задержки трансграничного выпуска, вызванные GDPR | −0,5 | Европа (многонациональные эмитенты) | Среднесрочный период (2-4 года) |

| Миграция мошенничества в каналы CNP | −0,7 | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост токенизированных виртуальных карт, снижающих физический спрос

Прогнозируется, что транзакции виртуальных карт увеличатся в четыре раза до более чем 121 миллиарда к 2027 году, в то время как Mastercard нацелена на 100% токенизацию электронной коммерции в Европе к 2030 году. Сдвиг отвлекает бюджеты эмитентов в сторону цифрового взаимодействия и сокращает циклы замены для портфелей дебетовых карт с низкой стоимостью. Физические карты остаются необходимыми для приема лицом к лицу и офлайн-резерва, однако доля кошелька может наклониться в сторону виртуальных инструментов на зрелых рынках, снижая рост единиц.

Волатильность цепочки поставок защищенных MCU

Автомобильные полупроводники поглощают мощности с прогнозируемым CAGR 10% до 2030 года, сжимая распределение защищенных MCU для поставщиков карт. Несмотря на 2,3 трлн долл. США, выделенных на новые фабрики, краткосрочные сроки поставки остаются продленными. Лидеры рынка, такие как IDEMIA, смягчают риск через прямые отношения с литейными заводами и модульные конструкции чипов. Меньшие сборщики карт без собственных поставок сталкиваются с скачками затрат, которые сжимают маржу.

Сегментный анализ

По типу интерфейса: бесконтактные остаются доминирующими, в то время как двухинтерфейсные ускоряются

Бесконтактные карты составили 54% размера рынка смарт-карт в 2024 году, подтверждая их статус де-факто форм-фактора для повседневных платежей. Выпуск двухинтерфейсных карт растет с CAGR 8,7%, поскольку эмитенты стремятся к обратной совместимости с устаревшими контактными терминалами, не компрометируя функциональность tap-to-pay. Инновации, такие как универсальное ядро EMV C-8, снижают сложность сертификации терминалов и катализируют расширение приема. Параллельно улучшения чипсетов от Infineon сокращают время транзакций, улучшая пользовательский опыт в розничных средах с высокой пропускной способностью.

Аппетит эмитентов к контактным картам сохраняется в правительстве и обороне, где физический интерфейс добавляет уровень безопасности против ретрансляционных атак. Гибридные карты, встраивающие множественные технологии на одну подложку, удовлетворяют нишевые корпоративные требования для конвергенции логического и физического доступа. Конкурентная нарратива, следовательно, смещается от простого типа интерфейса к возможностям с добавленной стоимостью, таким как биометрическое match-on-card и персонализация после выпуска, темы, которые позволяют поставщикам защищать маржу на рынке смарт-карт.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу чипа карты: микроконтроллеры лидируют, поскольку защищенные элементы растут

Карты с микроконтроллерами захватили 62% доли рынка смарт-карт в 2024 году, отражая их универсальность в платежах, телекоммуникациях и случаях использования идентификации. Однако карты с защищенными элементами расширяются с CAGR 10,2% благодаря повышенным криптографическим требованиям в экосистемах eID и цифровых кошельков. Платформа SECORA Pay Bio turnkey иллюстрирует, как интеграция датчиков и защищенные элементы могут быть объединены для сжатия спецификации материалов и времени выхода на рынок.

Карты только с памятью остаются актуальными для массового транзита и предоплаченных подарочных приложений, где чувствительность к стоимости превосходит потребности в обработке. Ультратонкие модули, такие как MOB10 от NXP, открывают новые паспортные приложения, улучшая долговечность против напряжения изгиба. В целом, сдвиг продуктовой смеси в сторону защищенных элементов выгоден поставщикам полупроводников с сертифицированными продуктовыми линиями Common Criteria, поддерживая технологический конкурентный ров в рынке смарт-карт.

По материалу: ПВХ сохраняет масштаб, в то время как поликарбонат набирает обороты

ПВХ сохранил доминирование 42,95% в 2024 году благодаря низкой стоимости и хорошо установленному производственному инструментарию. Поликарбонат растет с CAGR 8,3%, поскольку правительства выбирают лазерно-гравированные страницы данных, которые противостоят подделке. Банки-эмитенты экспериментируют с картами из полилактической кислоты, которые сокращают первичный ПВХ на 80%.

Металлические и композитные карты занимают премиум-сегмент, обслуживая предложения для состоятельных потребителей, которые подчеркивают воспринимаемую ценность и долговечность. Поставщики, такие как CompoSecure, отгрузили более 200 миллионов металлических единиц с 2010 года, сигнализируя масштабируемый спрос на дифференцированные материалы.[4]CompoSecure, "2024 Form 10-K," sec.gov Выбор материала, таким образом, становится рычагом для эмитентов для выравнивания целей устойчивости, брендинга и безопасности во все более сегментированном рынке смарт-карт.

По функции/применению: платежи доминируют, поскольку eID ускоряется

Платежные и банковские приложения представляли 45,07% рынка смарт-карт в 2024 году и продолжают поддерживать годовой объем. Регулятивные толчки в Европе и ССЗ, в сочетании с национальными программами здравоохранения, продвигают карты eID с CAGR 10,37%. Биометрическая аутентификация, когда-то ограниченная пилотными проектами, теперь присутствует в основных развертываниях контроля доступа в Испании и Португалии.

SIM-карты телекоммуникаций остаются необходимыми несмотря на достижения eSIM, поскольку развивающиеся рынки все еще полагаются на съемные форм-факторы для совместимости устройств. Транзитные операторы в 1000 городов приняли открытые тарифные системы, встраивая платежные аплеты непосредственно на карты общего назначения. Диверсифицированные приложения обеспечивают базовый рост даже при распространении цифровых альтернатив.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: ИТ и телекоммуникации лидируют, БФУС растет быстрее всего

ИТ и телекоммуникации обеспечили 44,4% размера рынка смарт-карт в 2024 году, поддерживаемые спросом на предоплаченные SIM и IoT-подключения. Сегмент БФУС, развивающийся с CAGR 9,83%, инвестирует в металлические и биометрические карты для повышения лояльности клиентов, что коррелирует с ростом выручки в 1,7× среди банков верхнего квартиля.

Правительственные проекты расширяются стабильно с программами национальных удостоверений личности и социального обеспечения. Здравоохранение набирает обороты через инициативы карт цифрового здравоохранения, предназначенные для объединения страховых данных и записей о вакцинации. Ритейлеры используют кобрендовые карты лояльности с возможностями бесконтактных платежей, усиливая омниканальное взаимодействие и стратегии сбора данных на рынке смарт-карт.

Географический анализ

Азия лидировала на рынке смарт-карт с 44% долей выручки в 2024 году, поддерживаемая быстрым проникновением EMV и выпуском национальных удостоверений личности. Бесконтактные транзакции в Китае выросли на 37% в годовом исчислении несмотря на сосуществование с экосистемами QR-платежей.[5]National Business News, "From payment tools to the 'digital key' smart card market of the Internet of Everything passes through the cycle and grows resilient.", wangwenlin.com Индия зафиксировала 42% рост выпуска бесконтактных карт, хотя пробелы в сельской инфраструктуре сдерживают полномасштабное внедрение. Япония, реагируя на 30% всплеск мошенничества с кредитными картами, пилотирует биометрические платежные карты и ожидает, что стоимость бесконтактных платежей достигнет 870 млрд долл. США к 2028 году.[6]IDEX Biometrics, "IDEX Biometrics partners with KONA I to launch biometric cards globally." Inderes, inderes.dk

Европа занимает второе место по стоимости. Мандат eIDAS-2.0 стимулирует спрос как на физическую, так и на цифровую идентификацию, в то время как северные предприятия пионеры аппаратных ключей FIDO2. Сложность, связанная с GDPR, задерживает многострановые платформы выпуска, подталкивая эмитентов к внутренне размещенным центрам персонализации. Обязательство Mastercard к полной токенизации к 2030 году сигнализирует постепенный поворот к цифровым учетным данным, однако физические карты остаются обязательными для офлайн-верификации и многоканального доступа.

Африка является самым быстрорастущим регионом с CAGR 9,3%. Услуги мобильных денег обработали транзакции на сумму 1,68 трлн долл. США в 2024 году, катализируя спрос на сопутствующие дебетовые карты. Карточные платежи в Южной Африке превысят 158 млрд долл. США в 2025 году, в то время как Египет нацелен на 104 млрд долл. США цифровых платежей к 2030 году. Стратегические альянсы, такие как Orange MEA и Mastercard, направлены на цифровизацию платежей для 40 миллионов пользователей к 2025 году.[7]Mastercard, "A Guide to Issuing Sustainable Cards," mastercard.com Северная Америка подчеркивает снижение цифрового мошенничества, Южная Америка получает выгоду от расширения SIM, а Австралия приоритизирует токенизацию под своей дорожной картой безопасности 2025-2028, visa.com.au.

Конкурентная среда

Рынок смарт-карт демонстрирует умеренную концентрацию. Thales, IDEMIA и Giesecke+Devrient используют вертикально интегрированные цепочки поставок, покрывающие дизайн чипов, разработку ОС и персонализацию, позволяя им защищать свою долю и масштабировать инициативы устойчивости. IDEMIA совместно разработала гибридную металлическую карту "Feuille d'Émeraude", усиливая дифференциацию в премиум-сегменте Франции.

Региональные претенденты набирают обороты через специализацию. CPI Card Group зафиксировала 26% рост выручки от предоплаченных карт, объединяя упаковку против мошенничества с эко-ориентированными субстратами. CompoSecure доминирует в металлических картах с кумулятивными поставками, превышающими 200 миллионов единиц, иллюстрируя, как инновации материалов создают высокомаржинальные ниши. Fingerprint Cards и IDEX Biometrics поставляют датчики и биометрические аплеты, сотрудничая с производителями карт верхнего уровня для встраивания возможности match-on-card.

Стратегические ходы фокусируются на партнерствах экосистемы и хеджировании мощностей. Альянсы полупроводников обеспечивают поставки пластин, в то время как сертификационные лаборатории расширяются регионально для сокращения времени выхода на рынок. Участники, которые сочетают безопасное оборудование с облачным управлением учетными данными, усиливают ценностные предложения, поскольку рынок смарт-карт сходится с платформами цифровой идентификации.

Лидеры индустрии смарт-карт

-

CardLogix Corporation

-

Watchdata Technologies

-

Bundesdruckerei GmbH

-

IntelCav

-

Secura Key

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: EMVCo подтвердила почти 14 миллиардов карт EMV в обращении, при этом 95% всех карточных транзакций соответствуют EMV.

- Декабрь 2024: Sumeria и IDEMIA запустили гибридную металлическую платежную карту, используя технологию Ultimate Metal Art во Франции.

- Октябрь 2024: Orange MEA заключила партнерство с Mastercard для цифровизации платежей миллионов по всей Африке к 2025 году.

- Октябрь 2024: Fime представила первый сервис тестирования бесконтактного ядра EMV C-8, упрощающий сертификацию терминалов.

Объем отчета по глобальному рынку смарт-карт

Смарт-карта - это небольшая пластиковая карта, встроенная с чипом интегральной схемы. Она способна безопасно хранить и обрабатывать данные. Смарт-карты используются в различных приложениях, таких как идентификация, аутентификация, платежные системы, контроль доступа и безопасное хранение данных.

Рынок смарт-карт сегментирован по типу (контактные и бесконтактные), отраслевой вертикали конечного пользователя (БФУС, ИТ и телекоммуникации, правительство, транспорт) и географии (Северная Америка [США, Канада], Европа [Великобритания, Германия, Франция, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, остальная Азиатско-Тихоокеанский регион]) и остальной мир). Размеры рынка и прогнозы предоставлены в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Контактные |

| Бесконтактные |

| Двухинтерфейсные |

| Гибридные |

| Память |

| Микроконтроллер |

| Защищенный элемент/система на карте |

| ПВХ |

| Поликарбонат (ПК) |

| АБС |

| ПЭТГ и биопластики |

| Металл и композит |

| Платежи и банковские услуги |

| Идентификация и eID |

| Контроль доступа и физическая безопасность |

| Телекоммуникации и SIM |

| Транспортные билеты |

| Здравоохранение и страхование |

| Ритейл и лояльность |

| БФУС |

| ИТ и телекоммуникации |

| Правительство и государственный сектор |

| Транспорт и логистика |

| Здравоохранение |

| Ритейл и гостеприимство |

| Образование и прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | ССЗ |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Кения | |

| Остальная Африка |

| По типу интерфейса | Контактные | |

| Бесконтактные | ||

| Двухинтерфейсные | ||

| Гибридные | ||

| По типу чипа карты | Память | |

| Микроконтроллер | ||

| Защищенный элемент/система на карте | ||

| По материалу | ПВХ | |

| Поликарбонат (ПК) | ||

| АБС | ||

| ПЭТГ и биопластики | ||

| Металл и композит | ||

| По функции/применению | Платежи и банковские услуги | |

| Идентификация и eID | ||

| Контроль доступа и физическая безопасность | ||

| Телекоммуникации и SIM | ||

| Транспортные билеты | ||

| Здравоохранение и страхование | ||

| Ритейл и лояльность | ||

| По отрасли конечного пользователя | БФУС | |

| ИТ и телекоммуникации | ||

| Правительство и государственный сектор | ||

| Транспорт и логистика | ||

| Здравоохранение | ||

| Ритейл и гостеприимство | ||

| Образование и прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | ССЗ | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый доход для рынка смарт-карт к 2030 году?

Прогнозируется, что рынок смарт-карт достигнет 30,6 млрд долл. США к 2030 году.

Какой регион занимает наибольшую долю рынка смарт-карт?

Азия лидирует с 44% глобального дохода, обусловленного внедрением EMV и национальными программами удостоверений личности.

Какой сегмент растет быстрее всего в рынке смарт-карт?

Карты с защищенными элементами демонстрируют самый сильный рост, расширяясь с CAGR 10,2% с 2025 по 2030 год.

Как устойчивость повлияет на выбор материалов для смарт-карт?

Банки переходят к переработанным ПВХ и PLA субстратам, при этом карты PLA снижают содержание первичного ПВХ на 80%.

Какое воздействие токенизированные виртуальные карты оказывают на спрос на физические карты?

Прогнозируется, что виртуальные карты снизят физический спрос на оценочные 1,2 процентных пункта рыночного CAGR в среднесрочной перспективе.

Почему биометрические смарт-карты набирают обороты?

Они отвечают растущим требованиям аутентификации и регулирования, особенно в Европе и северных странах, встраивая датчики отпечатков пальцев, которые обеспечивают безопасную верификацию match-on-card.

Последнее обновление страницы: