Размер и доля рынка малых ветротурбин

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.31 Миллиардов долларов США |

| Размер Рынка (2030) | 3.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка малых ветротурбин от Mordor Intelligence

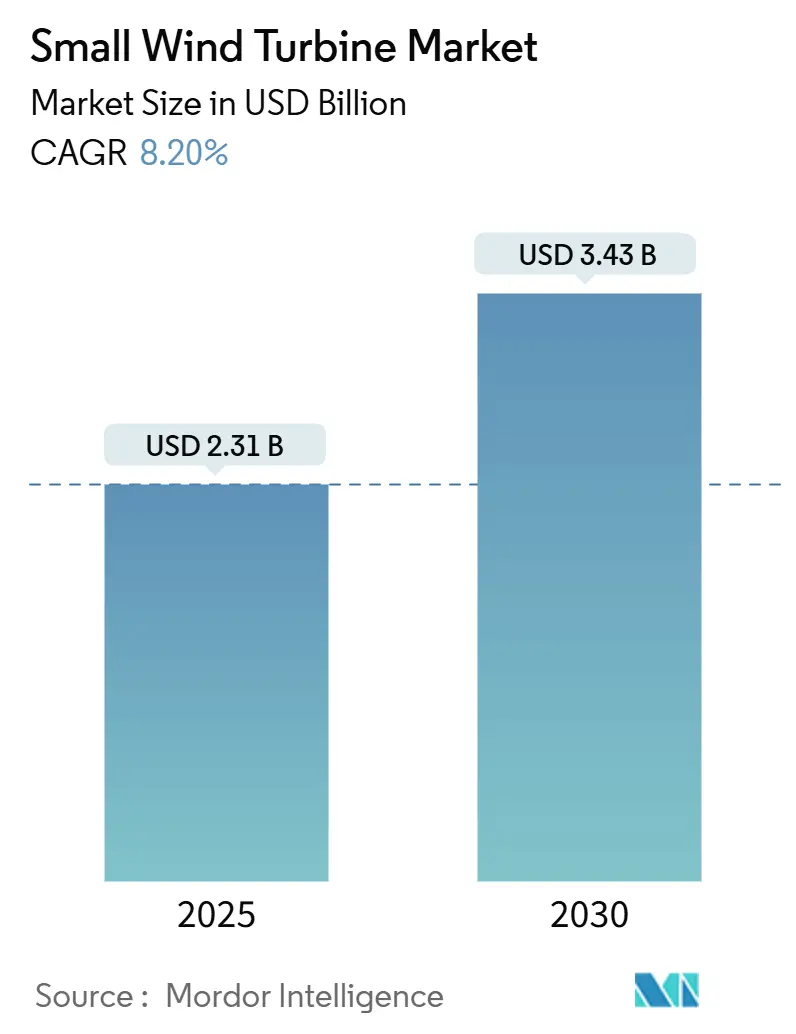

Размер рынка малых ветротурбин оценивается в 2,31 млрд долл. США в 2025 году и ожидается достигнет 3,43 млрд долл. США к 2030 году с CAGR 8,20% в течение прогнозного периода (2025-2030).

Рост обусловлен политическими стимулами, достижениями в области технологий вертикальной оси и растущим использованием в телекоммуникационных, сельскохозяйственных и распределенных энергетических системах. Программы государственного финансирования в Северной Америке, Европейском союзе и Азии ускоряют развертывание, в то время как оптимизация турбин с использованием машинного обучения снижает затраты на энергию в течение жизненного цикла и повышает надежность. Корпоративные соглашения о покупке электроэнергии расширяют спрос на подключенные к сети проекты, а гибридные ветро-солнечные системы расширяют адресуемый рынок в регионах с переменными ветровыми ресурсами. Конкуренция по стоимости с крышными солнечными установками остается сдерживающим фактором в сегменте до 10 кВт, но прирост эффективности и новые правила размещения сокращают разрыв.

Ключевые выводы отчета

- По типу оси горизонтальные конструкции лидировали с 68% долей выручки в 2024 году; прогнозируется, что вертикальные турбины покажут CAGR 14% до 2030 года.

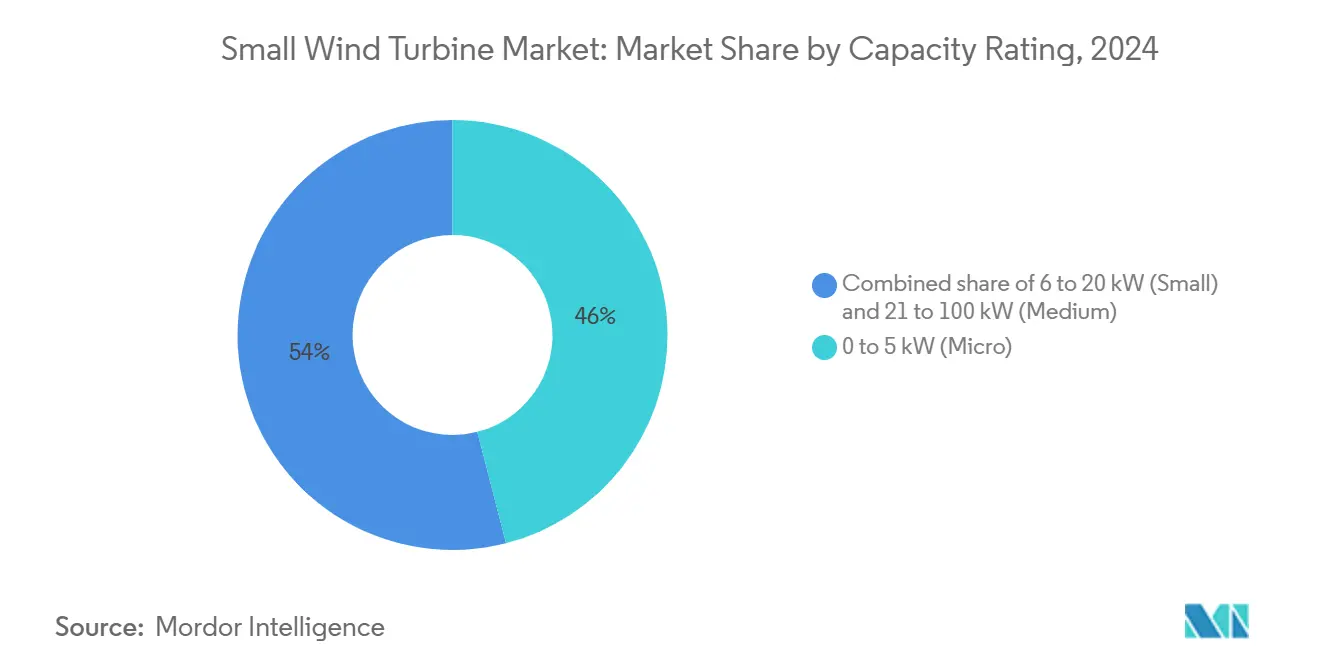

- По номинальной мощности микроклас 0-5 кВт занял 46% доли рынка малых ветротурбин в 2024 году, в то время как прогнозируется, что средний класс 21-100 кВт будет расширяться с CAGR 11% до 2030 года.

- По типу подключения автономные системы составляли 56% размера рынка малых ветротурбин в 2024 году; сегмент подключенных к сети настроен на рост с CAGR 12% в течение прогнозного периода.

- По месту установки отдельностоящие башни занимали 73,5% доли размера рынка малых ветротурбин в 2024 году, в то время как крышные решения развиваются с CAGR 15%.

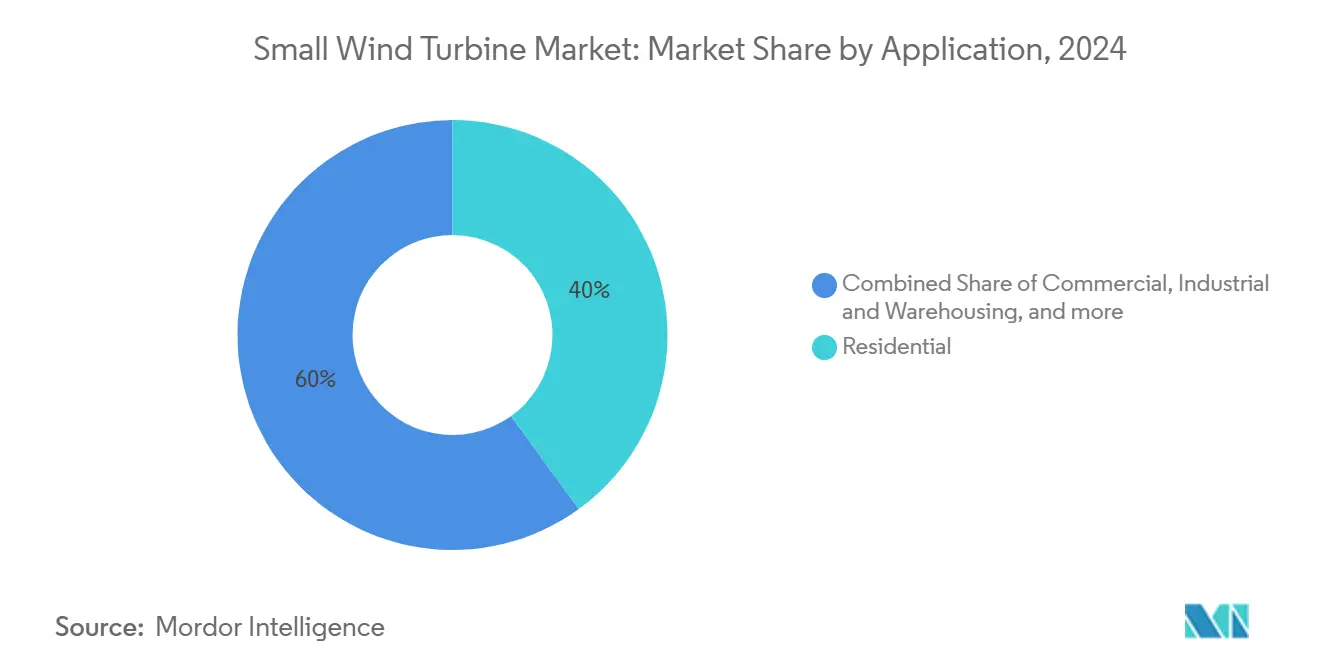

- По конечному пользователю жилое использование сохранило долю 40% в 2024 году, а коммерческие установки растут с CAGR 9,5% до 2030 года.

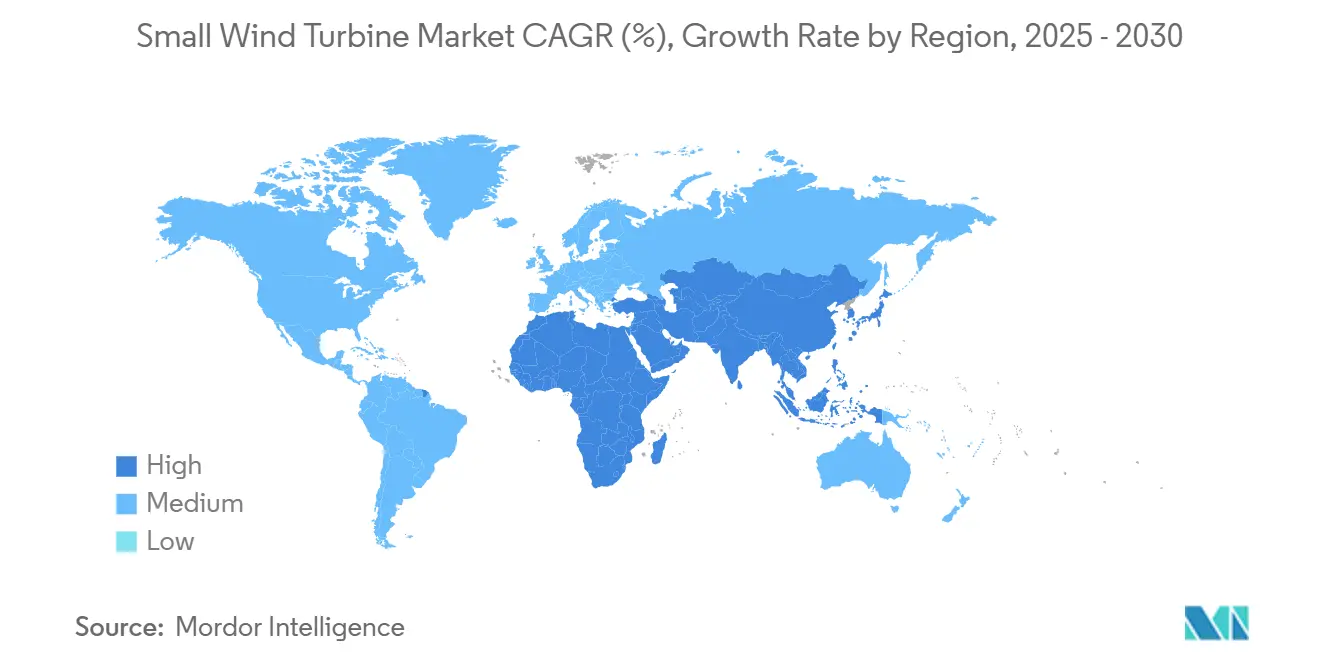

- Азиатско-Тихоокеанский регион контролировал 48% рынка малых ветротурбин в 2024 году и лидирует в региональном росте с CAGR 10%.

Глобальные тренды и аналитика рынка малых ветротурбин

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрая электрификация отдаленных островов в Карибском бассейне | +1.2% | Карибские острова, острова Тихого океана | Среднесрочный период (2-4 года) |

| Всплеск спроса на турбины до 5 кВт от грантов USDA США "Сельская энергия для Америки" | +1.8% | Северная Америка, преимущественно сельские районы США | Краткосрочный период (≤ 2 лет) |

| Мандат Китая "Промышленные парки с нулевым углеродом" на возобновляемые источники на месте | +2.1% | Китай, расширение в АТЭС | Долгосрочный период (≥ 4 лет) |

| Директива ЕС по крышным возобновляемым источникам, стимулирующая встроенную в здания ветроэнергетику | +1.5% | Европейский союз | Среднесрочный период (2-4 года) |

| Повестка гибридизации телекоммуникационных башен в Индии и АСЕАН | +1.4% | Индия, страны АСЕАН | Среднесрочный период (2-4 года) |

| Рост корпоративных PPA для микро-ветра в кластере дата-центров Северных стран | +0.8% | Страны Северной Европы, расширение глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрая электрификация отдаленных островов в Карибском бассейне

Коммунальные службы отдаленных островов заменяют дизельные системы гибридными возобновляемыми микросетями, включая малые ветротурбины. Правительства и многосторонние кредиторы выделили льготное финансирование, которое снижает первоначальные затраты на проекты и расширяет участие разработчиков. Поставщики турбин, предлагающие коррозионностойкие покрытия и модульные логистические пакеты, получают конкурентное преимущество на этих рынках. Средняя установленная мощность на объект остается ниже 50 кВт, соответствуя продуктовым линейкам 0-20 кВт. Устойчивые пассатные ветры поддерживают коэффициенты мощности выше 35%, улучшая периоды окупаемости по сравнению с конструкциями только на солнечной энергии. Программы электрификации островов принимают тарифы, основанные на производительности, которые вознаграждают высокую доступность, укрепляя ценность платформ цифрового мониторинга, интегрированных в новые модели турбин.

Всплеск спроса на турбины до 5 кВт от грантов USDA по сельской энергии

Выделение 180 млн долл. США по программе сельской энергии для Америки в 2025 году приоритизирует микро ветровые системы для ферм и малого бизнеса в сельской местности.[1] Министерство сельского хозяйства США, "Уведомление о финансировании программы сельской энергии для Америки," usda.gov Гранты покрывают до 50% капитальных затрат, обеспечивая окупаемость менее чем за шесть лет в регионах со средней скоростью ветра выше 6 м/с. Проект повышения конкурентоспособности Национальной лаборатории возобновляемых источников энергии финансирует сертификацию прототипов, которая открывает стороннее финансирование, устраняя исторические пробелы в банковской привлекательности. Более 400 ферм являются целевыми, стимулируя дополнительные 25 МВт кумулятивных установок микрокласса к 2027 году. Сочетание турбин с солнечными батареями на крышах амбаров позволяет производителям компенсировать пиковые дневные нагрузки и вечерний спрос на орошение. Производители, завершившие сертификацию UL 6141 по программе, квалифицируются для предпочтения в федеральных закупках.

Мандат Китая на промышленные парки с нулевым углеродом, требующий возобновляемых источников на месте

Китай требует 40% промышленного производства от сертифицированных зеленых заводов к 2030 году, стимулируя спрос на возобновляемые источники на месте внутри экономических зон.[2]Министерство промышленности и информационных технологий, "Стандарты зеленых заводов," miit.gov.cn После интеграции малых ветротурбин с крышными фотоэлектрическими установками зона Чжунлоу в Чанчжоу провинции Цзянсу сократила энергоемкость на 26,39% с 2018 года. Заводские кластеры предпочитают турбины 20-100 кВт, которые соответствуют фидерам среднего напряжения и обеспечивают технологические нагрузки в ночное время. Правила циркулярной экономики требуют переработки лопастей, побуждая поставщиков принимать термопластичную смолу и перерабатываемое углеродное волокно. Провинциальные субсидии в Гуандуне и Шаньдуне возмещают до 300 юаней за кВт для распределенной ветроэнергетики, дополнительно улучшая экономику проектов. Долгосрочные промышленные энергетические контракты теперь включают переменные возобновляемые клаузулы, приоритизирующие местное ветровое производство.

Директива ЕС по крышным возобновляемым источникам, стимулирующая встроенную в здания ветроэнергетику

Пересмотр Директивы ЕС по возобновляемым источникам упрощает разрешения для крышных возобновляемых источников и устанавливает цель 42,5% доли возобновляемых источников к 2030 году. Государства-члены должны ввести единые цифровые порталы, сокращая среднее время утверждения для проектов малой ветроэнергетики до трех месяцев. Северный Рейн-Вестфалия освобождает турбины высотой ниже 10 м от процедур планирования, расширяя жизнеспособные городские участки. Программа Accele-RES выделяет не менее 5% новых установок инновационным решениям, позиционируя вертикально-осевые установки с всенаправленными лопастями для стимулов. Застройщики интегрируют турбины в энергоположительные конструкции для соответствия требованию почти нулевой энергии для новых общественных зданий в 2028 году. Финансовые институты объединяют крышную ветроэнергетику и солнечную энергию под продуктами зеленой ипотеки, снижая процентные расходы для владельцев недвижимости.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения зонирования по высоте в городской Европе | -1.1% | Европейские городские районы | Долгосрочный период (≥ 4 лет) |

| Ужесточение стандартов акустических выбросов в Японии | -0.8% | Япония, расширение в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Высокий LCOE против крышных PV в сегменте <10 кВт в Северной Америке | -1.5% | Северная Америка, особенно жилой сектор | Краткосрочный период (≤ 2 лет) |

| Пробелы в банковской привлекательности из-за отсутствия долгосрочной экосистемы O&M в Африке | -0.9% | Субсахарская Африка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения зонирования по высоте в городской Европе

Муниципальные ограничения по высоте ограничивают высоту ступицы турбины до 10 м или менее во многих исторических районах, снижая выход энергии. Запросы на отклонения часто требуют оценки мерцания теней и визуального воздействия, что удлиняет временные рамки проектов. Правила измерения шума полагаются на модельные, а не эмпирические данные, добавляя инженерные расходы. Фрагментированная юрисдикция означает, что идентичные проекты сталкиваются с различными правилами между смежными муниципалитетами, отговаривая разработчиков от городских развертываний. Руководство пакета ЕС по ветроэнергетике стремится к гармонизации, но местные органы культурного наследия сохраняют право вето. Поставщики отвечают конструкциями вертикальной оси с короткими мачтами, которые помещаются ниже парапетов, хотя меньшая охватываемая область снижает годовую выработку.

Высокая приведенная стоимость энергии против крышной солнечной энергии в сегменте до 10 кВт

Анализ Lazard за 2024 год показывает среднюю жилую LCOE малой ветроэнергетики в 0,146 долл. США за кВт·ч против 0,076 долл. США за кВт·ч для крышной солнечной энергии в Соединенных Штатах. Затраты на баланс системы выше, поскольку краны, растяжные башни и исследования динамических нагрузок добавляют сложность. Политика нетто-учета, первоначально разработанная для солнечной энергии, часто исключает ветроэнергетику, ограничивая доходы от экспорта. Городская турбулентность снижает коэффициент мощности, дополнительно расширяя разрыв в стоимости. Производители инвестируют в алгоритмы управления шагом на основе машинного обучения, которые повышают эффективность при слабом ветре на 200% и сокращают вибрацию на 77%, но затраты на компоненты растут. Падающие цены на батареи помогают микро-гибридным системам конкурировать по устойчивости, а не по чистой стоимости кВт·ч, но ценовая премия продолжает отпугивать многих домовладельцев.

Сегментный анализ

По типу оси: вертикальные конструкции набирают обороты

Горизонтальные конфигурации сохранили 68% выручки 2024 года благодаря проверенной аэродинамике и зрелости цепочки поставок. Сегмент доминировал в перевооружении крупных ферм и замене в сельских домохозяйствах. Производители стандартизируют модели 2-20 кВт для соответствия спецификациям тендеров USDA и индийских телекоммуникаций, используя экономию от масштаба. Размер рынка малых ветротурбин для вертикально-осевых установок быстро рос с более низкой базы и прогнозируется показать CAGR 14%, опережая горизонтальные установки. Вертикальные турбины процветают в нарушенных потоках ветра рядом с крышами и столбами на уровне улицы, где всенаправленные лопасти захватывают многонаправленные порывы. Алгоритмы генетического обучения, которые модулируют шаг через каждое вращение, улучшают коэффициенты мощности до 0,45, близко к эталонам предела Беца. Уменьшенные движущиеся части позволяют редукторы на уровне земли, сокращая поездки обслуживающих грузовиков на 30% и поощряя коммерческих пользователей флота.

Поставщики вертикальной оси партнерствуют с инженерами фасадов для встраивания турбин в навесные стены, соответствуя квотам инновационных технологий ЕС. Гибриды Savonius и Darrieus с противовращающимися роторами минимизируют пульсацию крутящего момента, снижая акустическую сигнатуру до 35 дБ на расстоянии 5 м. Полевые испытания Токийского университета подтверждают 15-летний срок службы подшипников даже при порывах тайфунов, устраняя восприятие долговечности. Разработчики структурируют лизинговые сделки, которые объединяют услуги и обязательства по переработке, удовлетворяя правила циркулярной экономики в Китае и ЕС. Нарратив позиционирует вертикальные турбины как дополнительные, а не разрушительные, позволяя смешанные массивы, которые сглаживают выработку энергии на участке.

По номинальной мощности: средние турбины захватывают коммерческие нагрузки

Системы микрокласса 0-5 кВт обеспечили 46% доли рынка малых ветротурбин в 2024 году, поддерживаемые грантовыми установками на фермах, хижинах и придорожных датчиках. Средняя продажная цена упала на 6% год к году по мере коммодитизации электроники, но доходы от послеустановочного сервиса выросли. Средние установки 21-100 кВт расширяются с CAGR 11% до 2030 года, обслуживая телекоммуникационные башни, промышленные парки и кампусы дата-центров. Разработчики предпочитают модели, сертифицированные IEC 61400-2, которые интегрируют проезд неисправностей и поддержку реактивной мощности, обеспечивая подключение к сети без отдельных преобразователей. При размере 60 кВт стоимость единицы за кВт падает ниже 2300 долл. США, сокращая разрыв с крышными солнечными плюс накопительными стеками.

Размер рынка малых ветротурбин для оборудования 6-20 кВт устойчиво растет в пригородных бизнес-зонах, где сетевые тарифы включают плату за спрос. Фермеры с высокими холодильными нагрузками выбирают турбины 15 кВт для компенсации вечерних пиков. Историческое принятие выгодно от накопленных навыков установщиков, которые сокращают сроки реализации проектов. Поставщики среднего класса объединяют расширенные гарантии, которые гарантируют 97% технической доступности, открывая низкозатратный долг от зеленых банков. Совместимые SCADA связывают выработку ветра с отправкой батареи на месте, оптимизируя самопотребление и избегая ограничений соединения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подключению: системы, привязанные к сети, ускоряются

Автономные массивы занимали долю 56% в 2024 году, питая телекоммуникации, островные курорты и ранчо-дома вне досягаемости коммунальных услуг. Экономия от замещения дизеля в среднем составляет 0,37 долл. США за литр в Карибском бассейне, укрепляя случаи окупаемости. Категория подключенных к сети растет с CAGR 12%, увеличивая размер рынка малых ветротурбин для взаимосвязанных проектов. Достижения умных инверторов синхронизируют микро-турбины с фидерами низкого напряжения, обеспечивая нетто-учет и вспомогательные услуги. В Дании установки 5 кВт участвуют в местных рынках гибкости, которые компенсируют поддержку напряжения, добавляя доход 0,012 долл. США за кВт·ч. Карибские гибридные площадки, которые сочетают 50 кВт ветра с 100 кВт·ч литиевого накопления, достигают приведенных затрат 0,036 долл. США за кВт·ч. Коммунальные программы в Миннесоте и Онтарио предлагают фиксированные надбавки за подачу для ветро-солнечных гибридов, стимулируя пригородное принятие.

Гибридные архитектуры объединяют крышные PV с ветровыми мачтами на парковках, разделяя общий двунаправленный инвертер, который снижает общую стоимость оборудования на 18%. Удаленный мониторинг через сети LTE снижает незапланированные простои, что жизненно важно для надежности телекоммуникационных башен. Сетевые кодексы в Австралии, Испании и Южной Африке теперь включают профили эталонов микро-ветра, облегчая разрешения. Корпоративные покупатели энергии предпочитают гибридные микросети, которые снижают риск прерывистости и соответствуют обязательствам научно обоснованных целей, подпитывая спрос на подключенную к сети мощность малой ветроэнергетики.

По месту установки: крышная интеграция быстро масштабируется

Отдельностоящие башни представляли 73,5% установок 2024 года благодаря превосходным ветровым ресурсам на высоте ступицы 15 м. Сельскохозяйственные земли обеспечивают достаточное пространство и минимальную турбулентность, поддерживая мощность выше 28%. Крышная ниша растет с CAGR 15%, повышая свою долю на рынке малых ветротурбин. Директивы ЕС по зданиям и реформы нетто-учета в Северной Америке ускоряют утверждения участков, в то время как модульные анкеры позволяют установку без проникновений в крышу. По сравнению с эталонными установками с фиксированным шагом ротор Re-COGNITION с пассивной геометрией достигает на 12% большего захвата энергии в хаотичных городских потоках. Испытание турбины VCCT на Гавайях подтверждает выживаемость в соленой среде и регистрирует пиковые акустические уровни 38 дБ, ниже жилых ночных лимитов.

Разработчики модернизируют существующие склады, используя самовозводящиеся краны, которые минимизируют закрытие дорог. Страховые андеррайтеры публикуют руководства, которые рассматривают крышную ветроэнергетику как HVAC-установки, снижая надбавки к премиям. Встроенные в здания решения используют цветные композиты для смешения с фасадами и смягчения визуальных возражений. Архитекторы интегрируют турбины в стеки пассивной вентиляции, извлекая прибыли от производительности из перепадов давления. Крышные массивы сочетаются с системами управления энергией, которые ограничивают выработку во время низкого спроса, соответствуя ограничениям экспорта сети и избегая потерь отсечения.

По конечному пользователю: коммерческие пользователи стимулируют рост следующей волны

Жилые клиенты сохранили наибольший объем с 40% установок 2024 года, используя скидки и комплекты самостоятельной установки. Тем не менее коммерческие помещения, такие как торговые парки, отели и офисные кампусы, показывают CAGR 9,5%, увеличивая их вклад в микс доходов отрасли малых ветротурбин. Корпоративные цели устойчивости требуют сокращения выбросов области 2, которые напрямую обеспечивает ветроэнергетика на месте. Турбины среднего класса обеспечивают базовое освещение и HVAC, в то время как солнечные покрывают дневные пики, балансируя спрос объекта. Телекоммуникационный подсектор планирует 50 000 микро-ветровых модернизаций в Индии, причем запатентованная машина 5 кВт от Revayu Energy предпочитается за низкую стартовую скорость и коррекцию наклона, управляемую ИИ.

Кластеры дата-центров в Швеции и Финляндии подписывают 10-15-летние соглашения о покупке электроэнергии для кампусных микросетей, включая ветровые массивы 30-60 кВт, поддерживая устойчивость критических нагрузок. Промышленные склады принимают турбины 20 кВт для снижения платы за пиковый спрос, которая может превышать 30% счетов за электричество. Прибрежные аквакультурные ниши развертывают плавающие платформы, которые сочетают ветер с волновым опреснением, снижая зависимость от дизельных генераторов. Муниципальные власти интегрируют малую ветроэнергетику в сети общественного освещения, используя избыточную генерацию для зарядки электромобилей в автобусных депо. Диверсификация по конечным применениям стабилизирует портфели заказов и защищает поставщиков от циклических спадов в любом отдельном секторе.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке малых ветротурбин с долей 48% в 2024 году и растет с CAGR 10% на фоне китайской промышленной декарбонизации и индийской телекоммуникационной электрификации. Мандат Китая на 40% сертифицированного зеленого заводского производства к 2030 году принуждает экономические зоны устанавливать крышные и дворовые турбины, в то время как стандарты переработки Цзянсу продвигают циркулярные цепочки поставок.[3]South China Morning Post, "Промышленные парки Китая становятся зелеными," scmp.com Операторы башен Индии обязуются использовать возобновляемую энергию для резервного питания, а гибридные тендеры специфицируют микротурбины 5 кВт наряду с PV и литиевыми пакетами. Япония поддерживает строгие акустические правила, но поддерживает демонстрации вертикальной оси рядом с железнодорожными коридорами. Островные государства АСЕАН развертывают общинные микросети, а вьетнамские производители экспортируют турбины 10 кВт региональным рыболовным флотам.

Европа остается зрелой базой, где регуляторная ясность поддерживает постепенный рост. Пересмотр Директивы по возобновляемым источникам сокращает задержки разрешений для проектов ниже 50 кВт, стимулируя городское принятие. Германия освобождает турбины до 10 м от утверждения планирования в выбранных землях, сокращая мягкие затраты на 25%. PPA дата-центров Северных стран подкрепляют надежный подключенный к сети портфель; 29-летний PPA на 235 МВт ветровой энергии Norsk Hydro является примером доверия к долгосрочному потреблению.[4]Reuters, "Norsk Hydro подписывает 29-летний ветровой PPA," reuters.com Строгий шумовой предел Дании в 39 дБ влияет на акустику продукции, экспортируемой по всему миру. Соединенное Королевство поддерживает расширения островной наземной ветроэнергетики, включая микро-турбины для долей общественной выгоды.

Политический ландшафт Северной Америки омолаживает спрос. Грантовый пул USDA в 180 млн долл. США ускоряет развертывания на фермах, а фонд конкурентоспособности NREL в 3,2 млн долл. США продвигает пути сертификации. Бум заказов Канады на 247 МВт для коммунальных турбин Nordex повышает локализацию компонентов, которая выгодна поставщикам малой ветроэнергетики через общие транспортные связи. Однако жилое принятие отстает из-за ценового преимущества крышной солнечной энергии. Штаты, такие как Нью-Йорк, пилотируют тарифы подачи, специфичные для малой ветроэнергетики, в то время как Калифорния испытывает тарифы микросетей, которые вознаграждают многотехнологические системы. Агентство сельской электрификации Мексики вновь открывает тендеры на гибридный комплект, включая ветровые установки 1,5 кВт для автономных клиник.

Конкурентный ландшафт

Рынок демонстрирует фрагментацию. Топ пять производителей составляют почти 30% глобальных отгрузок, оставляя место для региональных специалистов. Фирмы дифференцируются через конструкции осей, программное обеспечение интеграции и пакеты услуг. Инноваторы вертикальной оси лицензируют патенты генетического обучения EPFL для повышения коэффициентов мощности, предлагая гарантии производительности, которые снижают финансовые спреды. Установившиеся поставщики горизонтальной оси расширяют портфели в средние классы для удержания клиентов, мигрирующих к более высоким нагрузкам. Приобретение Hitachi в 2025 году Joliet Electric Motors расширяет послепродажное покрытие для генераторов до 500 кВт, подчеркивая стратегическую ценность сервисных доходов.[5]Hitachi Ltd., "Приобретение Joliet Electric Motors," hitachi.com

Стратегические партнерства фокусируются на гибридных микросетях. Vantage Towers сотрудничает с турбинными OEM для встраивания микро-ветра на базовых станциях, снижая логистические затраты на дизель и сигнализируя об экологическом лидерстве. Китайские поставщики подписывают совместные предприятия с провинциальными инвестиционными фондами для строительства внутренних перерабатывающих объектов, обеспечивая соответствие мандатам на утилизацию лопастей. Европейские стартапы совместно разрабатывают встроенные в здания турбины с фасадными подрядчиками, используя гранты инноваций ЕС. Финансовые модели эволюционируют к энергии как услуге, где разработчики сохраняют владение активами и продают энергию по фиксированным тарифам, индексированным к инфляции.

Технологические дорожные карты подчеркивают цифровизацию. Облачные платформы SCADA агрегируют данные флота, обеспечивая предиктивное обслуживание, которое поднимает доступность выше 98%. Алгоритмы машинного обучения обнаруживают неправильное выравнивание поворота в башенных вертикальных установках и проактивно регулируют шаг. Производители встраивают граничные вычисления, которые контролируют операции гибридных инверторов, синхронизируя выход ветра и солнца, приоритизируя графики зарядки батарей. Конкурентная сцена отражает конвергенцию между малой ветроэнергетикой и распределенными солнечными экосистемами, где игроки соревнуются в предоставлении единого интегрированного стека управления энергией.

Лидеры отрасли малых ветротурбин

-

Bergey Windpower Co.

-

Shanghai Ghrepower Green Energy Co. Ltd

-

Ryse Energy

-

Kingspan Group Plc (Wind)

-

Eocycle Technologies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Январь 2025: USDA объявило о 180 млн долл. США грантов по программе сельской энергии для Америки, покрывающих ветровые проекты для 42 штатов. Это финансирование, часть Закона о снижении инфляции президента Байдена, поддержит 586 проектов, направленных на расширение биотоплива и систем чистой энергии.

- Сентябрь 2024: В значительном скачке для технологии чистой энергии VAWT-X Energy в сотрудничестве с университетом Флиндерса успешно собрали пионерский прототип вертикальной ветротурбины мощностью 6 кВт, отмечая первую в своем роде, полностью произведенную в Южной Австралии.

- Июль 2024: NREL присудила 3,2 млн долл. США 12 проектам R&D малой ветроэнергетики в рамках проекта повышения конкурентоспособности. Нацеливаясь на сельскохозяйственные рынки, выборки CIP 2024 поддерживают новую инициативу Министерства сельского хозяйства США (USDA) и DOE по сельским и сельскохозяйственным доходам и сбережениям от возобновляемой энергии (RAISE).

- Июль 2024: Управление развития Гавайев партнерствует с Kanoa Winds для тестирования крышных турбин VCCT в Гонолулу. Партнерство будет изучать осуществимость использования компактных вертикальных ветротурбин, известных как VCCT, на островах.

Область глобального отчета по рынку малых ветротурбин

Малые ветротурбины являются низкозатратными, малообслуживаемыми и надежными генераторами альтернативной энергии, которые могут быть установлены за короткое время и требуют меньше места. Размер рынка в рамках отчета рассматривает годовые продажи ветротурбин ниже 100 кВт (в номинальной или паспортной мощности) глобально.

Рынок малых ветротурбин сегментирован по типу оси, применению и географии. По типу оси рынок сегментирован на горизонтально-осевые ветротурбины и вертикально-осевые ветротурбины. По применению рынок сегментирован на подключенные к сети и автономные. Отчет также охватывает размер рынка и прогнозы для рынка малых ветротурбин в основных регионах, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка. Для каждого сегмента размер рынка и прогнозы были сделаны на основе выручки (USD).

| Горизонтально-осевые ветротурбины (HAWT) (наветренные и подветренные) |

| Вертикально-осевые ветротурбины (VAWT) (Savonius, Darrieus и Giromill) |

| 0-5 кВт (Микро) |

| 6-20 кВт (Малые) |

| 21-100 кВт (Средние) |

| Автономные |

| Подключенные к сети |

| Гибридные (ветер + батарея/PV) |

| Крышные/встроенные в здания |

| Отдельностоящая башня (наземная) |

| Жилые |

| Коммерческие (розничная торговля, офисы, отели) |

| Промышленные и складские |

| Сельскохозяйственные и аквакультурные |

| Телекоммуникационные башни и участки удаленного мониторинга |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Испания | |

| Страны Северной Европы | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу оси | Горизонтально-осевые ветротурбины (HAWT) (наветренные и подветренные) | |

| Вертикально-осевые ветротурбины (VAWT) (Savonius, Darrieus и Giromill) | ||

| По номинальной мощности (кВт) | 0-5 кВт (Микро) | |

| 6-20 кВт (Малые) | ||

| 21-100 кВт (Средние) | ||

| По подключению | Автономные | |

| Подключенные к сети | ||

| Гибридные (ветер + батарея/PV) | ||

| По месту установки | Крышные/встроенные в здания | |

| Отдельностоящая башня (наземная) | ||

| По применению | Жилые | |

| Коммерческие (розничная торговля, офисы, отели) | ||

| Промышленные и складские | ||

| Сельскохозяйственные и аквакультурные | ||

| Телекоммуникационные башни и участки удаленного мониторинга | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Испания | ||

| Страны Северной Европы | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка малых ветротурбин?

Рынок сгенерирует 2,31 млрд долл. США в 2025 году и прогнозируется достигнет 3,43 млрд долл. США к 2030 году.

Какой регион лидирует в развертывании малых ветротурбин?

Азиатско-Тихоокеанский регион держит 48% глобальных установок, стимулируемых китайской промышленной политикой и индийскими телекоммуникационными проектами.

Как быстро растут вертикально-осевые турбины по сравнению с горизонтальными конструкциями?

Ожидается, что вертикальные конфигурации будут расширяться с CAGR 14% с 2025 по 2030 год, опережая горизонтальные установки, которые доминируют сегодня.

Почему турбины средней мощности (21-100 кВт) набирают тягу?

Коммерческие и промышленные пользователи нуждаются в большей выработке и сетевых услугах, поэтому прогнозируется, что этот класс будет расти с CAGR 11%.

Какие политические стимулы поддерживают принятие малой ветроэнергетики в Соединенных Штатах?

Программа сельской энергии для Америки USDA предлагает гранты, покрывающие до 50% стоимости проекта для установок на фермах и в сельском бизнесе.

Как малая ветроэнергетика конкурирует с крышной солнечной энергией по стоимости?

LCOE жилой ветроэнергетики все еще отстает от солнечной, но прирост эффективности, гибридные конструкции и специфические грантовые программы сужают разрыв в стоимости на богатых ветром участках.

Последнее обновление страницы: