Размер рынка вторичных макронутриентных удобрений

| Период исследования | 2016 - 2030 | |

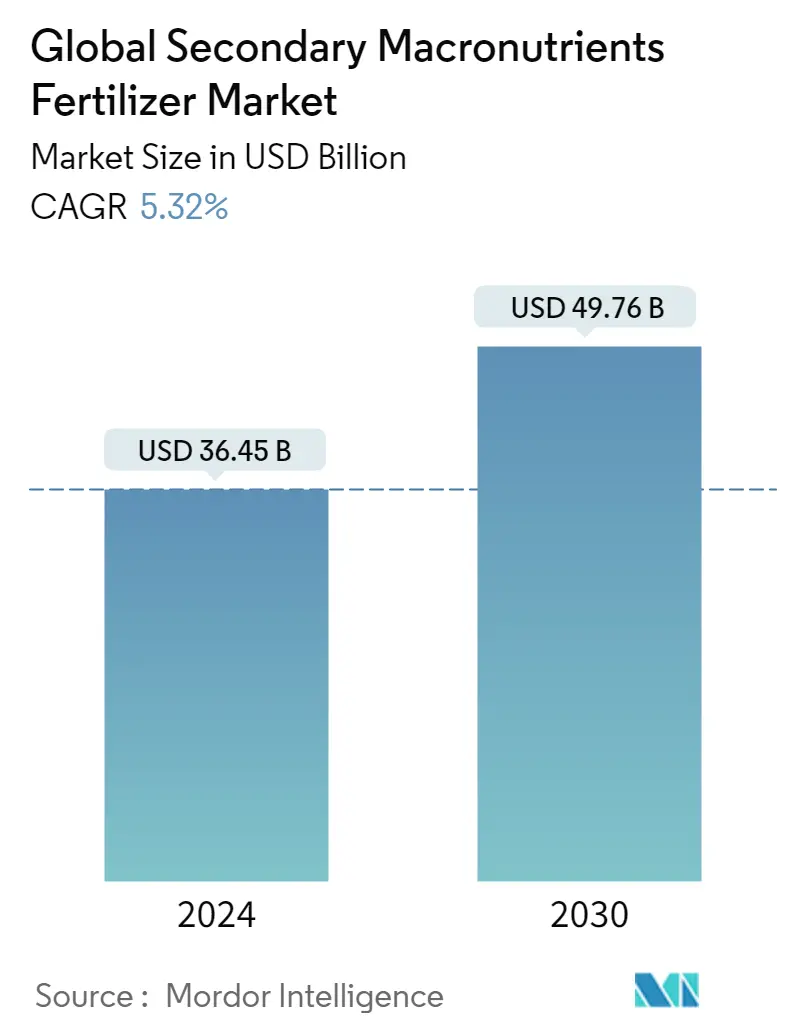

| Размер Рынка (2024) | 36.45 млрд долларов США | |

| Размер Рынка (2030) | 49.76 млрд долларов США | |

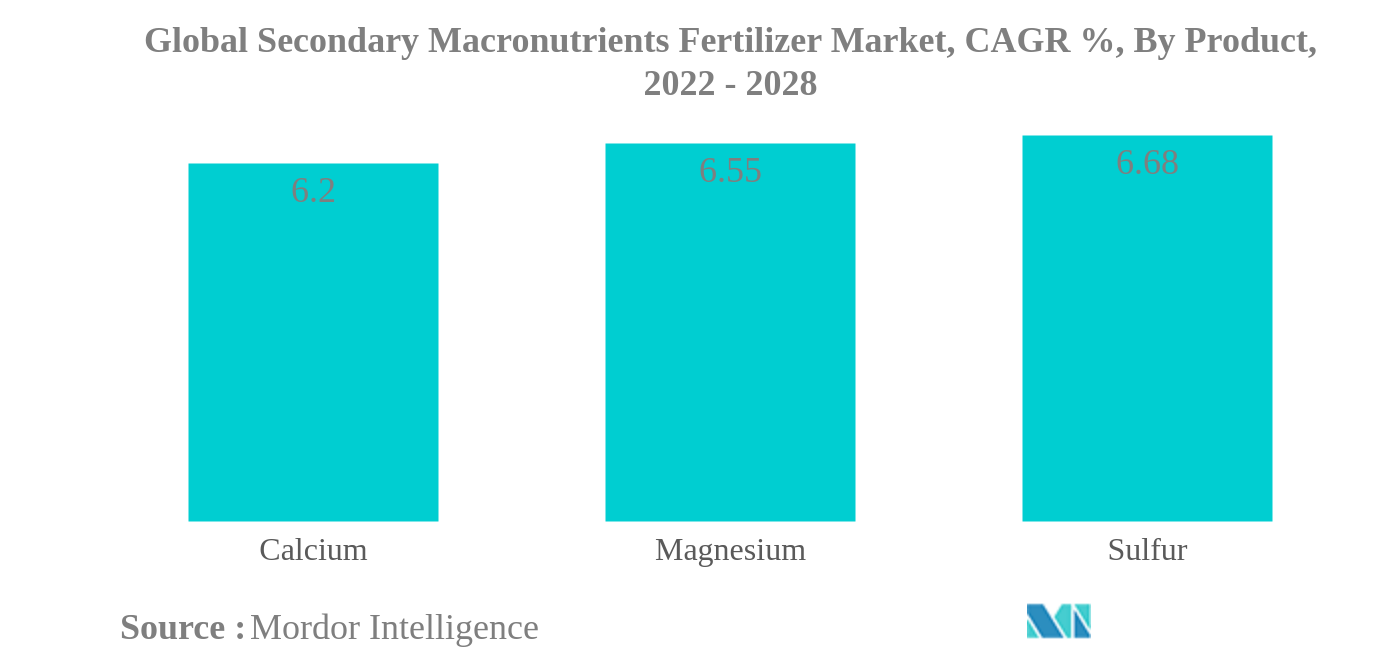

| Наибольшая доля по продукту | сера | |

| CAGR (2024 - 2030) | 5.32 % | |

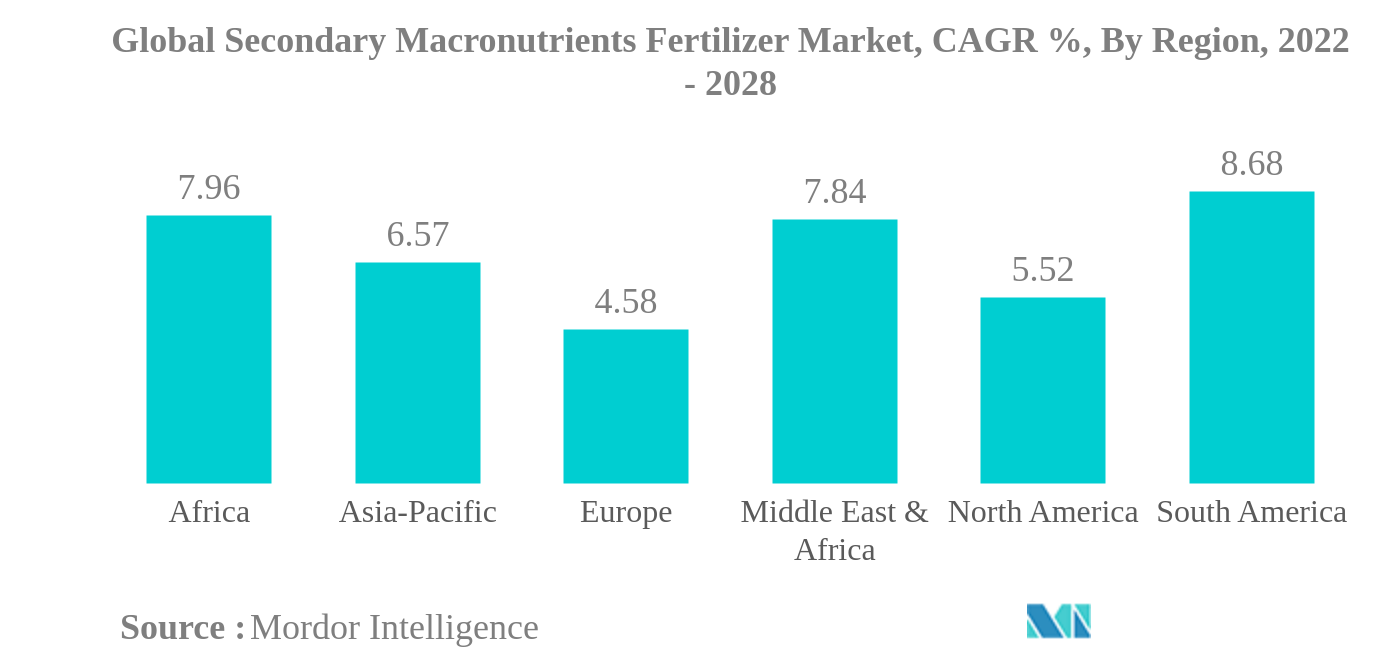

| Наибольшая доля по региону | Азиатско-Тихоокеанский регион | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка вторичных макронутриентных удобрений

Объем мирового рынка вторичных макронутриентных удобрений оценивается в 36,45 млрд долларов США в 2024 году и, как ожидается, достигнет 49,76 млрд долларов США к 2030 году, а среднегодовой темп роста составит 5,32% в течение прогнозируемого периода (2024-2030 гг.).

- Самый быстрорастущий сегмент по типу — Сера истощение здоровья почвы, дисбаланс pH почвы и интенсивные методы выращивания культур из групп лука и крестоцветных ограничивают доступность серы в почве.

- Крупнейший сегмент по типу сельскохозяйственных культур – полевые культуры полевые культуры широко выращиваются во всем мире и являются основным продуктом питания во многих частях мира. На их долю приходится максимальная доля по площади в большинстве сельскохозяйственных стран.

- Самый большой сегмент по способам внесения удобрений — Почва Внесение удобрений в почву — это удобный способ внесения удобрений без какого-либо оборудования. Этот метод применения помогает улучшить как здоровье растений, так и плодородие почвы.

- Крупнейший сегмент по странам – Индия индийские почвы испытывают дефицит серы на 41%, а дефицит кальция и магния также становится заметным. Применение этих удобрений расширяется для максимизации производительности.

Сера является крупнейшим сегментом по продуктам.

- В 2021 году на долю серы пришлось 50,6% мирового рынка вторичных макроудобрений. В 2021 году стоимость южноамериканского рынка серы составила около 1,27 млрд долларов США. На этом рынке специальные серные удобрения занимают максимальную долю рынка примерно 62,7%, а обычные серные удобрения – около 37,2%. Принятие специальных серных удобрений больше, чем других вторичных макроэлементов. Ожидается, что к концу прогнозируемого периода рынок специальных серных удобрений достигнет 2,26 млрд долларов США.

- В 2021 году на долю магния приходилось 42,8% мирового рынка вторичных макроэлементов. На полевые культуры приходилось максимальная доля - 92,3%, за ними следовали газонные и декоративные культуры, а также садоводческие культуры с долями 7,4% и 0,3% соответственно. Крупнейшими культурами, потребляющими удобрения, являются пшеница и кукуруза, на долю которых приходится в общей сложности 40,0% площади земель.undefined

- На кальций приходилось 6,1% общей стоимости мирового рынка вторичных макроэлементов, что в 2021 году составило около 469,7 млн долларов США. Азиатско-Тихоокеанский регион доминировал на рынке кальциевых удобрений и на него приходилось около 35,2% стоимости мирового рынка кальциевых удобрений, регистрируя 192,4 млн долларов США в 2021 году. Доминирование Азиатско-Тихоокеанского региона на рынке кальциевых удобрений обусловлено главным образом подкислением почв, что означает потерю основных катионов, таких как кальций и магний, и замену кислыми элементами, такими как железо. и алюминиевые комплексы.undefined

- Ожидается, что спрос на вторичные макроудобрения будет расти в течение прогнозируемого периода, поскольку потребность в более высокой производительности возрастает из-за сокращения площадей под посевами сельскохозяйственных культур.undefined

Азиатско-Тихоокеанский регион является крупнейшим сегментом по регионам.

- Подкормки вторичными макроэлементами положительно влияют на урожайность сельскохозяйственных культур. Потребность в кальции, магнии и сере возросла в связи с потребностями современных высокоурожайных систем растениеводства, и они необходимы для продуктивности растений.

- Азиатско-Тихоокеанский регион доминирует на мировом рынке вторичных макроудобрений, на его долю в 2021 году приходилось 33,3% рыночной стоимости. В Азиатско-Тихоокеанском регионе максимальная рыночная доля серы составляет 47,5%, за ней следует магний с долей 45,7%. % и кальций, что составляет 6,7% от общего вторичного рынка макронутриентов. Среди всех стран на рынке доминировала Индия, на долю которой в 2021 году пришлось 39,7%.

- В 2021 году на долю Европы пришлось вторая по величине доля (25,0%) мирового рынка вторичных микроудобрений. Сера занимает наибольшую долю на вторичном рынке макроудобрений, на ее долю в 2021 году пришлось около 61,9% от общего объема. На европейском рынке доминировала Россия, на долю которой в 2021 году пришлось 17,7% доли рынка.

- В 2021 году на вторичный рынок макроэлементных удобрений Южной Америки приходилось около 17,8% стоимости мирового вторичного рынка макроэлементных удобрений. Бразилия доминировала на вторичном рынке макроэлементных удобрений и на ее долю приходилось около 67,6% общей стоимости регионального рынка, что составило 947,8 млн долларов США. в 2021 году. Это произошло главным образом за счет больших посевных площадей по всей стране. В 2021 году на долю Бразилии приходилось около 61,8% общей сельскохозяйственной площади региона.

- Вторичные макроэлементы необходимы для сбалансированного питания растений. Каждое питательное вещество играет определенную роль в определении метаболизма растений. Ожидается, что эта ситуация будет стимулировать рынок в течение прогнозируемого периода.

Обзор отрасли вторичных макронутриентных удобрений

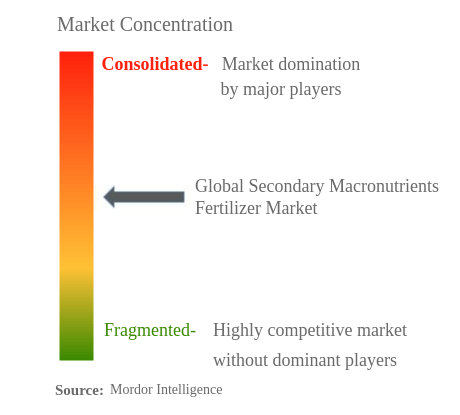

Мировой рынок вторичных макронутриентных удобрений умеренно консолидирован пять крупнейших компаний занимают 54,07%. Основными игроками на этом рынке являются Coromandel International, Israel Chemicals Ltd., K+S AKTIENGESELLSCHAFT, The Mosaic Company и Yara International (отсортировано в алфавитном порядке).

Лидеры рынка вторичных макронутриентных удобрений

Coromandel International

Israel Chemicals Ltd.

K+S AKTIENGESELLSCHAFT

The Mosaic Company

Yara International

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка вторичных макронутриентных удобрений

- Февраль 2021 г . Согласно соглашению Хайфа инвестирует 2 миллиона долларов в AgriIOT под 30% акций компании. Это соглашение поможет Хайфе использовать технологию AgriIOT для простого и точного выявления недостатков урожая для своих клиентов.

- Июль 2020 г . ICL GROUP LTD подписала соглашения на поставку полисульфатных удобрений клиентам и фермерам в Европе и Азии.

- Февраль 2019 г . Coromandel International объявила о стратегическом партнерстве с Agrinos. Партнерство позволяет Coromandel расширить ассортимент своей продукции, включая комплексные решения для питания растений, органические удобрения и специальные питательные вещества. Coromandel в партнерстве с Agrinos предложит производителям высокотехнологичные средства под торговой маркой ARITHRI.

Отчет о рынке вторичных макронутриентных удобрений – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип

- 5.1.1 Прямой

- 5.1.1.1 Вторичные макроэлементы

- 5.1.1.1.1 Кальций

- 5.1.1.1.2 Магний

- 5.1.1.1.3 сера

- 5.2 Режим приложения

- 5.2.1 Фертигация

- 5.2.2 Листовая

- 5.2.3 Земля

- 5.3 Тип культуры

- 5.3.1 Полевые культуры

- 5.3.2 Садоводческие культуры

- 5.3.3 Газон и декоративные

- 5.4 Область

- 5.4.1 Азиатско-Тихоокеанский регион

- 5.4.1.1 Австралия

- 5.4.1.2 Бангладеш

- 5.4.1.3 Китай

- 5.4.1.4 Индия

- 5.4.1.5 Индонезия

- 5.4.1.6 Япония

- 5.4.1.7 Пакистан

- 5.4.1.8 Филиппины

- 5.4.1.9 Таиланд

- 5.4.1.10 Вьетнам

- 5.4.1.11 Остальная часть Азиатско-Тихоокеанского региона

- 5.4.2 Европа

- 5.4.2.1 Франция

- 5.4.2.2 Германия

- 5.4.2.3 Италия

- 5.4.2.4 Нидерланды

- 5.4.2.5 Россия

- 5.4.2.6 Испания

- 5.4.2.7 Украина

- 5.4.2.8 Великобритания

- 5.4.2.9 Остальная Европа

- 5.4.3 Ближний Восток и Африка

- 5.4.3.1 Нигерия

- 5.4.3.2 Саудовская Аравия

- 5.4.3.3 Южная Африка

- 5.4.3.4 Турция

- 5.4.3.5 Остальная часть Ближнего Востока и Африки

- 5.4.4 Северная Америка

- 5.4.4.1 Канада

- 5.4.4.2 Мексика

- 5.4.4.3 Соединенные Штаты

- 5.4.4.4 Остальная часть Северной Америки

- 5.4.5 Южная Америка

- 5.4.5.1 Аргентина

- 5.4.5.2 Бразилия

- 5.4.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компании

- 6.4.1 Compo Expert

- 6.4.2 Coromandel International

- 6.4.3 Deepak Fertilisers and Petrochemicals

- 6.4.4 Haifa Group

- 6.4.5 Israel Chemicals Ltd.

- 6.4.6 K+S AKTIENGESELLSCHAFT

- 6.4.7 Koch Industries

- 6.4.8 The Mosaic Company

- 6.4.9 Yara International

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРЕДПРИЯТИЙ ПО УДОБРЕНИЯМ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли производства вторичных макронутриентных удобрений

Прямые покрываются сегментами по типу. Фертигация, листва и почва представлены в виде сегментов в режиме внесения. Полевые культуры, садовые культуры, газоны и декоративные культуры представлены в виде сегментов по типам культур. Азиатско-Тихоокеанский регион, Европа, Ближний Восток и Африка, Северная Америка и Южная Америка покрываются сегментами по регионам.| Прямой | Вторичные макроэлементы | Кальций |

| Магний | ||

| сера |

| Фертигация |

| Листовая |

| Земля |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Азиатско-Тихоокеанский регион | Австралия |

| Бангладеш | |

| Китай | |

| Индия | |

| Индонезия | |

| Япония | |

| Пакистан | |

| Филиппины | |

| Таиланд | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Европа | Франция |

| Германия | |

| Италия | |

| Нидерланды | |

| Россия | |

| Испания | |

| Украина | |

| Великобритания | |

| Остальная Европа | |

| Ближний Восток и Африка | Нигерия |

| Саудовская Аравия | |

| Южная Африка | |

| Турция | |

| Остальная часть Ближнего Востока и Африки | |

| Северная Америка | Канада |

| Мексика | |

| Соединенные Штаты | |

| Остальная часть Северной Америки | |

| Южная Америка | Аргентина |

| Бразилия | |

| Остальная часть Южной Америки |

| Тип | Прямой | Вторичные макроэлементы | Кальций |

| Магний | |||

| сера | |||

| Режим приложения | Фертигация | ||

| Листовая | |||

| Земля | |||

| Тип культуры | Полевые культуры | ||

| Садоводческие культуры | |||

| Газон и декоративные | |||

| Область | Азиатско-Тихоокеанский регион | Австралия | |

| Бангладеш | |||

| Китай | |||

| Индия | |||

| Индонезия | |||

| Япония | |||

| Пакистан | |||

| Филиппины | |||

| Таиланд | |||

| Вьетнам | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Европа | Франция | ||

| Германия | |||

| Италия | |||

| Нидерланды | |||

| Россия | |||

| Испания | |||

| Украина | |||

| Великобритания | |||

| Остальная Европа | |||

| Ближний Восток и Африка | Нигерия | ||

| Саудовская Аравия | |||

| Южная Африка | |||

| Турция | |||

| Остальная часть Ближнего Востока и Африки | |||

| Северная Америка | Канада | ||

| Мексика | |||

| Соединенные Штаты | |||

| Остальная часть Северной Америки | |||

| Южная Америка | Аргентина | ||

| Бразилия | |||

| Остальная часть Южной Америки | |||

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ ПИТАТЕЛЬНЫХ ВНЕСЕНИЙ - Это относится к среднему объему питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, зернобобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения.

- УРОВЕНЬ РЫНОЧНОЙ ОЦЕНКИ - Оценка рынка различных типов удобрений проводилась на уровне продуктов, а не на уровне питательных веществ.

- Охваченные типы питательных веществ - Вторичные макроэлементы Ca, Mg и S.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на прогнозные годы даны в номинальном выражении. Инфляция не является частью ценообразования, и средняя цена продажи (ASP) остается постоянной на протяжении прогнозируемого периода для каждой страны.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки