Размер и доля рынка упаковки из бумаги и картона Саудовской Аравии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

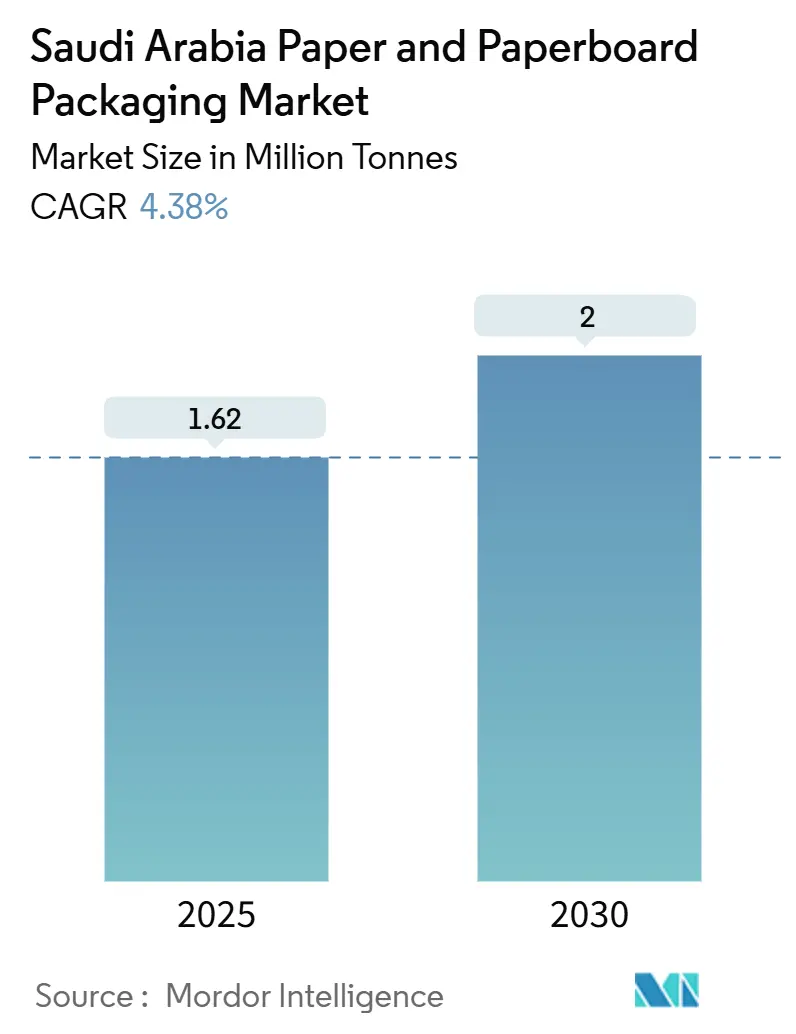

| Объем Рынка (2025) | 1.62 Миллион тонн |

| Объем Рынка (2030) | 2 Миллион тонн |

| Темп роста (2025 - 2030) | 4.38% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка упаковки из бумаги и картона Саудовской Аравии от Mordor Intelligence

Размер рынка упаковки из бумаги и картона Саудовской Аравии достиг 1,62 млн тонн в 2025 году и, согласно прогнозам, вырастет до 2 млн тонн к 2030 году, что отражает среднегодовой темп роста 4,38% за период. Проводимая правительством экономическая диверсификация, 54%-ный скачок промышленных инвестиций до 1,5 трлн саудовских риалов (0,39 трлн долларов США) в 2024 году и 41,2 млрд саудовских риалов (10,9 млрд долларов США) прямых иностранных инвестиций в производство повышают спрос на защитные и готовые к розничной продаже форматы в цепях поставок продуктов питания, электронной коммерции и химического экспорта.[1]Министерство инвестиций Саудовской Аравии, 'Отчет по прямым иностранным инвестициям', misa.gov.sa Гофрированные ящики занимают структурное первенство, поскольку производители продуктов питания и напитков составляют 57,31% конечного потребления, в то время как складные коробки захватывают премиальное позиционирование как самый быстрорастущий формат с темпом роста 6,21% в год на фоне пролиферации артикулов. 30-летние льготы по подоходному налогу для региональных штаб-квартир в рамках программы 'Видение 2030' снижают операционные расходы для международных переработчиков, однако волатильность импортного крафт-лайнера и растущие тарифы на электроэнергию сжимают маржу для местных заводов. Применение переработанного волокна ускоряется со среднегодовым темпом роста 5,16%, но сорта из первичного сырья по-прежнему доминируют из-за того, что правила пищевого качества ограничивают возможности циркулярной экономики в приложениях прямого контакта.

Ключевые выводы отчета

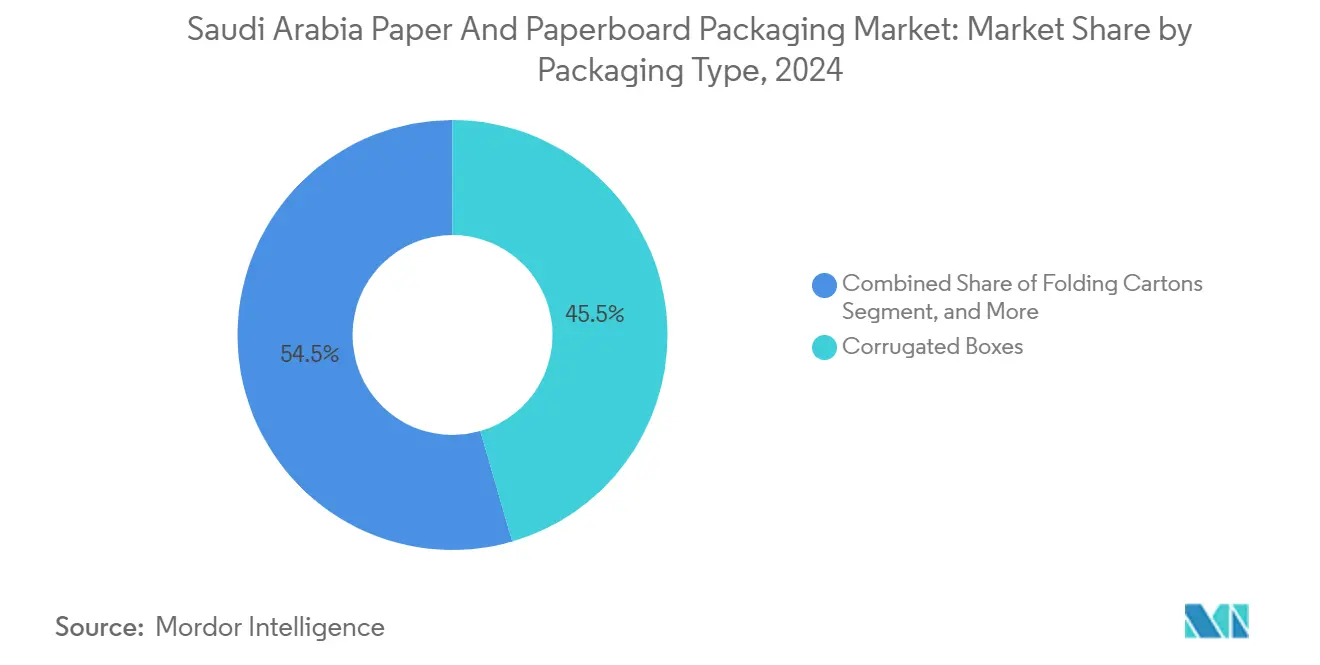

- По типу упаковки гофрированные ящики заняли 45,52% доли рынка упаковки из бумаги и картона Саудовской Аравии в 2024 году.

- По отрасли конечного потребления размер рынка упаковки из бумаги и картона Саудовской Аравии для приложений электронной коммерции и розничной торговли, согласно прогнозам, будет расти со среднегодовым темпом роста 5,92% в период 2025-2030 годов.

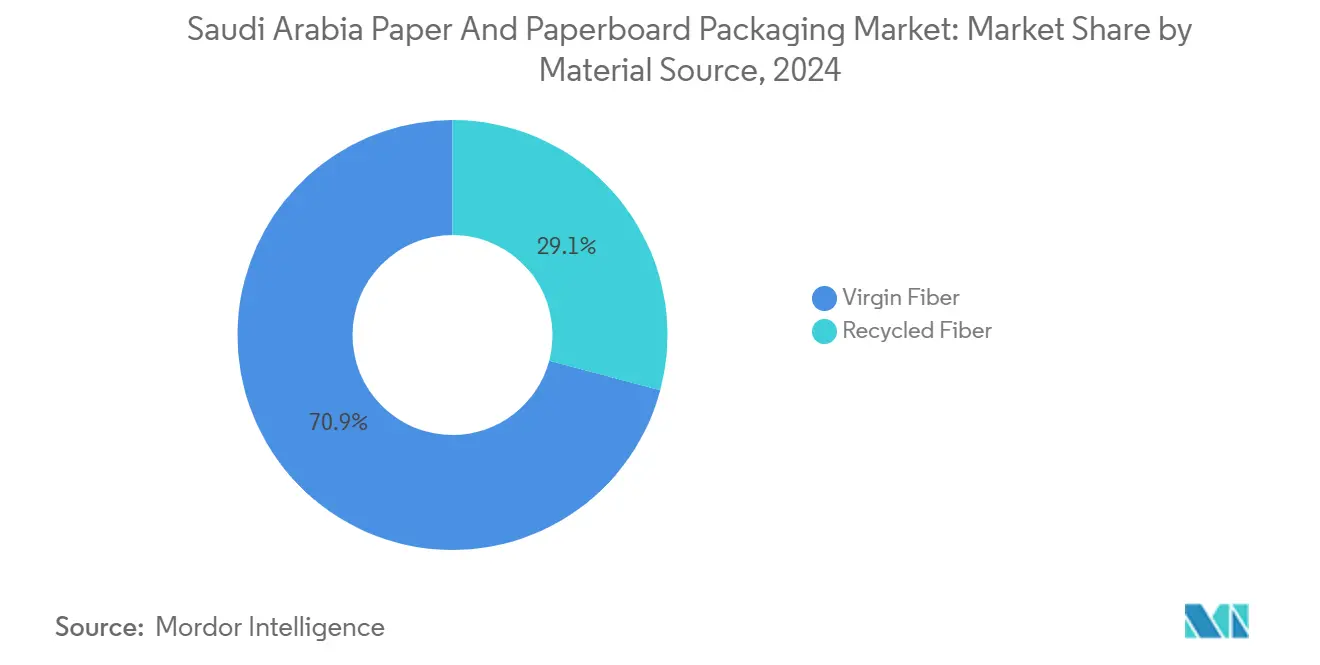

- По источнику материалов первичное волокно заняло 70,86% доли рынка упаковки из бумаги и картона Саудовской Аравии в 2024 году.

- По уровню упаковки размер рынка упаковки из бумаги и картона Саудовской Аравии для третичной упаковки, согласно прогнозам, будет расти со среднегодовым темпом роста 5,65% в период 2025-2030 годов.

Тенденции и инсайты рынка упаковки из бумаги и картона Саудовской Аравии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса в сфере продуктов питания и напитков на гофрированную транзитную упаковку | +0.8% | Национальный, концентрированный в Эр-Рияде, Джидде, Даммаме | Среднесрочный (2-4 года) |

| Политика запрета пластика, повышающая объемы конверсии в бумагу | +0.6% | Национальный, с ранним внедрением в крупных городах | Краткосрочный (≤ 2 лет) |

| Доставка электронной коммерции в тот же день, стимулирующая легкие почтовые пакеты | +0.7% | Городские центры: Эр-Рияд, Джидда, Хобар | Среднесрочный (2-4 года) |

| Пролиферация артикулов FMCG, требующая цифровых коробок малыми тиражами | +0.5% | Национальный, производственные центры в Восточной провинции | Долгосрочный (≥ 4 лет) |

| Стимулы локализации 'Видение-2030' для переработчиков бумаги | +0.9% | Национальный, специальные экономические зоны | Долгосрочный (≥ 4 лет) |

| Расширение кластера экспорта фиников вокруг Аль-Касыма | +0.4% | Регион Аль-Касым, экспортные коридоры | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск спроса в сфере продуктов питания и напитков на гофрированную транзитную упаковку

Устойчивый рост населения и растущие располагаемые доходы поддерживают двузначный рост объемов упакованных продуктов питания, продаваемых через супермаркеты, гипермаркеты и каналы быстрого обслуживания. Ненефтяной экспорт достиг 458 млрд саудовских риалов (122 млрд долларов США) в 2023 году, при этом продовольственный сегмент выиграл от 13,4%-ного расширения экспорта в I квартале 2025 года, что потребовало влагостойких гофрированных транзитных форматов для больших расстояний доставки.[2]Генеральное управление статистики, 'Квартальный отчет по ВВП за II квартал 2025 года', stats.gov.sa Пищевым переработчикам, расширяющим линейки халяльной продукции для рынков ССАГПЗ и Африки, требуются покрытые барьером лайнеры, выдерживающие хранение при окружающей температуре, что повышает местный спрос на высокопроизводительную гофросреду. Государственные проекты продовольственной безопасности стимулируют внутреннее выращивание томатов, птицы и молочных продуктов, увеличивая объемы вторичной упаковки. Логистика с контролем температуры теперь охватывает 90% супермаркетов Эр-Рияда, дополнительно способствуя использованию гофрокартона. Совокупный эффект укрепляет рынок упаковки из бумаги и картона Саудовской Аравии как стратегический двигатель роста для переработчиков, обслуживающих клиентов из пищевой отрасли.

Политика запрета пластика, повышающая объемы конверсии в бумагу

Муниципальные запреты на одноразовые пластиковые пакеты в Эр-Рияде и Джидде ускоряют замещение на крафтовые бумажные пакеты, поскольку розничные торговцы ищут соответствующие требованиям варианты. Цель Saudi Investment Recycling Company по переработке 81% подталкивает владельцев брендов к форматам на основе волокна, совместимым с муниципальными потоками восстановления. Сети быстрого питания, включая AlBaik, перешли на бумажные композиты с покрытием для стаканчиков и оберток в магазинах, увеличивая заказы на флексопечать малыми тиражами для отечественных переработчиков. Пилотные проекты государственной эко-маркировки поощряют продукцию в перерабатываемом картоне, подталкивая портфели FMCG к складным коробкам. Ранние последователи получают видимость на полках, укрепляя экологический ореол бумаги. Регуляторный импульс сокращает сроки окупаемости для новых линий шторных покрытий и водных барьеров, поддерживая капитальные расходы ведущих заводов.

Доставка электронной коммерции в тот же день, стимулирующая легкие почтовые пакеты

Онлайн-покупатели превысили 19 млн в 2025 году, а услуги доставки в тот же день от Jahez и HungerStation отдают предпочтение пакетам с клинчиками и усиленными картонными вставками, которые противостоят ударам при падении, но остаются легкими по стоимости. Автоматизированное выполнение заказов в Эр-Рияде требует упаковки, совместимой с роботами захвата и размещения с компьютерным зрением, что побуждает поставщиков разрабатывать более плоские профили почтовых пакетов. Цифровые продавцы используют печать переменных данных для встраивания QR-меток возврата, тенденция, которая повышает спрос на субстраты, готовые к струйной печати. Потребители вознаграждают опыт распаковки, который сочетает устойчивые материалы с рассказыванием историй бренда, подталкивая системы изготовления коробок по требованию к 100%-ным конструкциям из переработанного лайнера. Результирующие дизайнерские эксперименты движут дополнительным тоннажем по легким сортам.

Пролиферация артикулов FMCG, требующая цифровых коробок малыми тиражами

Количество промышленных предприятий выросло на 55,6% до 11 868 объектов в 2024 году, обеспечивая внутреннее производство нишевых здоровых закусок, халяльной косметики и крафтовых напитков. Каждая микрокатегория вводит сезонные вкусы и пробные упаковки, требующие частого обновления дизайна; цифровые тонерные прессы позволяют переработчикам прибыльно выполнять тиражи по 1000 коробок. Владельцы брендов ценят серийные QR-коды для кампаний лояльности, стимулируя принятие дизайнов с высоким покрытием краской на картоне GC1. Переработчики инвестируют в лазерные штанцевальные машины, которые сокращают время подготовки, обеспечивая двухдневные сроки выполнения. Добродетельный цикл увеличивает тоннаж складных коробок, даже несмотря на то, что средняя граммажность снижается, поддерживая рост выручки.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на импортный крафт-лайнер | -0.5% | Национальный, портовые города наиболее затронуты | Краткосрочный (≤ 2 лет) |

| Повышение тарифов на электроэнергию, увеличивающее операционные расходы заводов | -0.4% | Национальный, энергоемкие объекты | Среднесрочный (2-4 года) |

| Высокий след пресной воды на фоне дефицита воды | -0.6% | Национальный, внутренние производственные центры | Долгосрочный (≥ 4 лет) |

| Медленное принятие переработанного волокна из-за препятствий пищевого качества | -0.3% | Национальный, применения пищевой упаковки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на импортный крафт-лайнер

Глобальная нехватка поставок целлюлозы подняла спотовые цены на крафт-лайнер на 18% между 2023 и 2024 годами, что привело к сжатию маржи для саудовских переработчиков, которые импортируют 92% своего лайнерборда. Инструменты хеджирования остаются ограниченными на региональных товарных биржах, подвергая балансы воздействию валютных колебаний. Чистый убыток Middle East Paper Company в размере 7% в 2024 году показывает, как ценовые скачки подрывают прибыльность даже при наличии интегрированных мощностей по переработке. Более мелкие заводы прибегают к более коротким контрактам с клиентами или доплатам, рискуя потерей объемов в пользу пластиковых альтернатив при резком росте цен на коробки.

Повышение тарифов на электроэнергию, увеличивающее операционные расходы заводов

Реформы энергетических субсидий подняли промышленные тарифы на электричество на 11% в 2025 году, увеличивая производственные затраты на тонну для заводов, потребляющих 800-1000 кВт·ч электричества и 12 ГДж пара для сушки картона. Биомассные котлы могут компенсировать воздействие, но капитальные затраты напрягают показатели левериджа во время слабых циклов лайнерборда. Соглашения о покупке возобновляемой энергии остаются зародышевыми, оставляя заводы поглощать волатильность до созревания сетевых солнечных мощностей.

Сегментный анализ

По типу упаковки: доминирование гофрокартона движет транзитными решениями

Гофрированные ящики генерировали 45,52% размера рынка упаковки из бумаги и картона Саудовской Аравии в 2024 году, поскольку розничные торговцы, пищевые переработчики и грузоотправители электронной коммерции искали прочные, штабелируемые форматы для паллетной дистрибуции.[3]Саудовское агентство печати, 'Саудовская Аравия зафиксировала 54%-ный всплеск промышленных инвестиций', spa.gov.sa Складные коробки сокращают разрыв, показывая среднегодовой темп роста 6,21% до 2030 года благодаря гибкости цифровой печати, которая подходит для частых изменений дизайна. Рынок упаковки из бумаги и картона Саудовской Аравии продолжает полагаться на первичный крафтовый флютинг для тяжелых продуктов и промышленных химикатов, однако высокопроизводительные переработанные лайнеры завоевывают долю в более легких фруктовых ящиках. Упаковки, интегрирующие покрытия на водной основе, теперь привлекают молочные бренды, стремящиеся к асептическим альтернативам без пластика.

Растущие инвестиции в многоцветную флексопечать и высокоскоростные фальцевально-склеивающие машины позиционируют местных игроков для захвата стоимости от нюансов спроса, таких как однокомпонентные штанцованные коробки для трансграничного экспорта ССАГПЗ. Жидкие картонные упаковки, хотя и меньшие по тоннажу, получают капитальные притоки от компаний вроде Elopak, стремящихся локализовать производство в рамках 'Видения 2030' и тем самым сократить сроки поставки для молочных ко-пакеров. Бумажные мешки выигрывают от инфраструктурных проектов, которые перевозят навалом цемент и гипс через пустынные коридоры, расширяя объем за пределы потребительских каналов. Расширенная смесь форматов предоставляет переработчикам возможности диверсификации при сохранении основной экономии от масштаба гофрокартона, поддерживая рынок упаковки из бумаги и картона Саудовской Аравии как широкий двигатель роста.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребления: лидерство пищевого сектора на фоне всплеска электронной коммерции

Продукты питания и напитки занимали 57,31% доли размера рынка упаковки из бумаги и картона Саудовской Аравии в 2024 году, опираясь на внутренние перерабатывающие мощности и растущую роль Королевства как экспортера фиников и птицы. Онлайн-розница является самой быстро расширяющейся вертикалью клиентов со среднегодовым темпом роста 5,92%, стимулируя спрос на оптимизированные по размерам почтовые коробки, которые сокращают пустое пространство и стоимость фрахта. Рынок упаковки из бумаги и картона Саудовской Аравии обретает устойчивость от межсекторального спроса: фармацевтике требуются защищенные от вскрытия коробки, в то время как производители средств личной гигиены отдают предпочтение коробкам с фольгированным ламинированием для премиального позиционирования.

Промышленные пользователи, включая нефтехимические и строительные материалы, закупают тяжелый трехслойный гофрокартон для химических барабанов и биг-бегов, нишу, которая обеспечивает более высокие маржи из-за строгих спецификаций прочности на разрыв. Сети быстрого питания переходят на жиростойкие обертки и раскладушки в связи с ужесточением запретов на пластик, укрепляя объем в специализированных жиробарьерных бумагах. Диверсификация по конечным потребителям смягчает воздействие циклических шоков в любом отдельном секторе при сохранении пищевого ядра доходов.

По источнику материалов: первичное волокно лидирует несмотря на толчок к переработке

Первичное волокно составляло 70,86% тоннажа 2024 года, поскольку регулятивные ограничения на содержание переработанного материала в приложениях прямого контакта с пищей отдают предпочтение отбеленному крафту и сортам первичного тестлайнера. Стандарты сохранения прочности и внешнего вида, требуемые премиальными закусками и кондитерскими изделиями, укрепляют спрос на первичное сырье. Среднегодовой темп роста переработанного волокна 5,16% до 2030 года зависит от улучшенной технологии удаления краски и запахов, а также расширения программ раздельного муниципального сбора по сравнению с сегодняшним национальным уровнем переработки 15%. Размер рынка упаковки из бумаги и картона Саудовской Аравии, относящийся к гибридным волоконным конструкциям, расширяется, где внешние первичные слои окружают переработанные сердцевины для баланса производительности и устойчивости.

Политические инструменты включают сборы ответственности производителей, запланированные на 2026 год, которые поощряют переработанное содержание, побуждая заводы добавлять линии целлюлозы из ОСС. Обязательства владельцев брендов по 30% переработанного содержания в транспортных коробках к 2030 году также подталкивают сначала транзитные упаковочные сорта, прежде чем фильтровать в розничные коробки по мере преодоления препятствий пищевого качества. Требования к капиталу для покрытий с барьером от запахов и ламинирования без расслоения остаются барьерами для мелкомасштабных принимающих, подразумевая консолидацию вокруг хорошо капитализированных заводов.

По уровню упаковки: вторичные применения движут ростом объемов

Вторичные форматы - коробки-мастера, дисплейные коробки и готовые к полке лотки - заняли долю 61,54% в 2024 году, поскольку саудовские дистрибьюторы полагаются на навалочные отгрузки через торговые коридоры протяженностью 1000 км, требующие прочных, но печатаемых внешних упаковок. Третичная упаковка должна показать среднегодовой темп роста 5,65% до 2030 года по мере распространения паллетизации и автоматизированного складирования в рамках Национальной программы промышленного развития и логистики. Рынок упаковки из бумаги и картона Саудовской Аравии выигрывает от современных 3PL-операторов, принимающих угловые стойки, усиленные паллеты и прокладочные листы, которые увеличивают единичные грузы на грузовик.

Рост первичной упаковки замедляется, поскольку облегчение сжимает граммажность даже при росте количества единиц, подчеркивая зависимость выручки от вторичного уровня. Инновации, такие как бесклеевые основания с ускоренным замком, сокращают скорости линий для ко-пакеров при минимизации материалов. Тем временем рост многоупаковок клубных магазинов движет литоламинированные вторичные коробки, которые сочетают премиальную графику с транзитной прочностью, предлагая переработчикам повышение маржи против простых коричневых отгрузочных коробок. В целом динамика уровня упаковки вознаграждает заводы, настроенные на высоковариативную отделку и быстрые переналадки.

Конкурентная среда

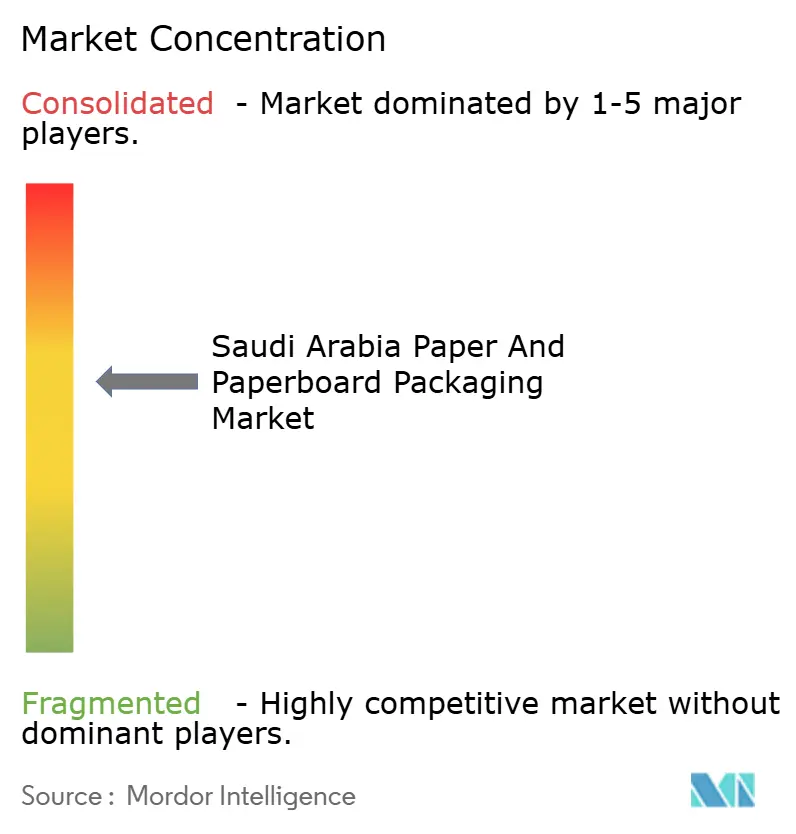

Конкуренция на рынке упаковки из бумаги и картона Саудовской Аравии умеренная: на топ-5 игроков приходится примерно 52% установленных мощностей по производству тарного картона в 2024 году. Middle East Paper Company лидирует по отечественному выпуску крафтлайнера с объемом 450 000 тонн в год, однако чистые убытки в 2023-2024 годах подчеркивают давление на прибыль от волатильности стоимости импортного волокна. Al-Madina Printing развертывает цифровые прессы HP PageWide для захвата коротких тиражей коробочных заказов, дифференцируясь по скорости выполнения.

Международные участники усиливают конкуренцию: меморандум о взаимопонимании WestRock 2024 года с Саудовским фондом промышленного развития прокладывает путь для завода по производству переработанного тарного картона мощностью 200 000 тонн, привнося глобальную экспертизу в легкие сорта с высоким кольцевым сжатием. Elopak нацелена на годовую мощность 500 млн жидких картонных упаковок к 2027 году для обслуживания крупных молочных компаний, стремящихся к местным поставкам. Эти шаги ускоряют технологическое вливание в встроенные флексо-фальцевально-склеивающие машины, автоматизированные паллетайзеры и водные барьеры, поднимая планку производительности для отечественных операторов.

Стратегические ответы включают проект MEPCO на 700 млн саудовских риалов (186 млн долларов США) по установке линии переработанного тарного картона мощностью 400 тонн в сутки с анаэробной очисткой сточных вод для резкого сокращения потребности в пресной воде. Obeikan использует интегрированное с ERP управление заказами для сокращения сроков поставки для клиентов электронной коммерции. Переработчики также формируют альянсы с логистическими провайдерами для предложения инвентаря, управляемого поставщиком, глубже встраиваясь в операции клиентов. По мере эскалации регулятивных целей устойчивости разрывы в возможностях между масштабными лидерами и периферийными переработчиками увеличиваются, указывая на постепенную консолидацию, которая изменит рынок упаковки из бумаги и картона Саудовской Аравии в течение следующего десятилетия.

Лидеры отрасли упаковки из бумаги и картона Саудовской Аравии

Gulf Carton Factory Company

Eastern Pak Limited

United Carton Industries Company (UCIC)

Gulf East Paper & Plastic Industries LLC

Obeikan Investment Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: подтверждена Saudi Print & Pack 2025 на 12-15 мая в Эр-Рияде с демонстрациями барьерного покрытия и контролем качества на основе ИИ,

- Март 2025: Генеральное управление статистики сообщило о 3,9%-ном росте реального ВВП во II квартале 2025 года по сравнению с 2024 годом, при этом ненефтяной экспорт вырос на 13,4% в I квартале 2025 года, укрепляя спрос на упаковку.

- Сентябрь 2024: промышленные инвестиции взлетели на 54% до 1,5 трлн саудовских риалов после отмены сборов с экспатов, увеличивая будущие объемы коробок и картона.

- Август 2024: Министерство инвестиций выпустило обновленное руководство по Программе региональных штаб-квартир, предоставляющее 30-летние нулевые налоговые ставки производителям, создающим предприятия в Саудовской Аравии, напрямую выгодное глобальным переработчикам бумаги.

Охват отчета по рынку упаковки из бумаги и картона Саудовской Аравии

Различные отрасли конечного потребления полагаются на бумагу и картон для упаковки разных продуктов. С многочисленными доступными сортами упаковка из картона адаптируема. Контейнеры преимущественно используют картон благодаря его благоприятным свойствам. Путь картона от варки целлюлозы и опционального отбеливания до рафинирования, формирования листа, сушки, каландрирования и намотки означает сложный процесс производства бумаги. Упаковочные материалы из бумаги выделяются легкостью повторного использования и переработки, особенно по сравнению с металлами и пластиками. Эта присущая перерабатываемость и возможность повторного использования укрепляют восприятие бумажной упаковки как экологически чистой и экономически эффективной.

Рынок упаковки из бумаги и картона Саудовской Аравии сегментирован по типу (складные коробки, гофрированные ящики и другие типы) и вертикалям конечных потребителей (продукты питания и напитки, здравоохранение, уход за собой и домашний уход, промышленность и другие вертикали конечных потребителей). Отчет предлагает прогнозы рынка и размер в объемном выражении (единицы) для всех вышеуказанных сегментов.

| Складные коробки |

| Гофрированные ящики |

| Жидкие картонные упаковки |

| Бумажные мешки и пакеты |

| Другие типы упаковки |

| Продукты питания и напитки |

| Здравоохранение и фармацевтика |

| Уход за собой и домашний уход |

| Промышленные товары |

| Электронная коммерция и розничная торговля |

| Другие отрасли конечного потребления |

| Первичное волокно |

| Переработанное волокно |

| Первичная упаковка |

| Вторичная упаковка |

| Третичная упаковка |

| По типу упаковки | Складные коробки |

| Гофрированные ящики | |

| Жидкие картонные упаковки | |

| Бумажные мешки и пакеты | |

| Другие типы упаковки | |

| По отрасли конечного потребления | Продукты питания и напитки |

| Здравоохранение и фармацевтика | |

| Уход за собой и домашний уход | |

| Промышленные товары | |

| Электронная коммерция и розничная торговля | |

| Другие отрасли конечного потребления | |

| По источнику материалов | Первичное волокно |

| Переработанное волокно | |

| По уровню упаковки | Первичная упаковка |

| Вторичная упаковка | |

| Третичная упаковка |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка упаковки из бумаги и картона Саудовской Аравии в 2025 году?

Рынок обработал 1,62 млн тонн упаковки в 2025 году и, согласно прогнозам, достигнет 2 млн тонн к 2030 году при среднегодовом темпе роста 4,38%.

Какой конечный потребитель потребляет больше всего упаковки в стране?

Переработчики продуктов питания и напитков доминируют с 57,31% спроса, отражая как внутреннее потребление, так и экспортные отгрузки.

Каковы ключевые возможности роста для переработчиков?

Самые быстрые приросты лежат в складных коробках для артикулов FMCG, легких почтовых пакетах для электронной коммерции и транзитных коробках с переработанным содержимым, соответствующих национальной цели переработки 81%.

Как государственные стимулы влияют на динамику рынка?

30-летние налоговые каникулы и мандаты на местное содержание 'Видения 2030' привлекают глобальных игроков, стимулируют передачу технологий и ускоряют наращивание мощностей в специальных экономических зонах.

Почему принятие переработанного волокна остается низким?

Строгие стандарты безопасности пищевого качества, технические ограничения прочности и проблемы восприятия потребителей сохраняют долю первичного волокна на уровне 70,86%, хотя новые линии удаления краски улучшают перспективы.

В каком регионе ожидается наибольшее добавление новых мощностей?

Восточная провинция предпочтительна из-за доступа к портам, наличия опресненной воды и близости к нефтехимическим клиентам, поддерживая несколько анонсированных заводов на зеленом поле.

Последнее обновление страницы: