Размер и доля рынка диагностической визуализации Саудовской Аравии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

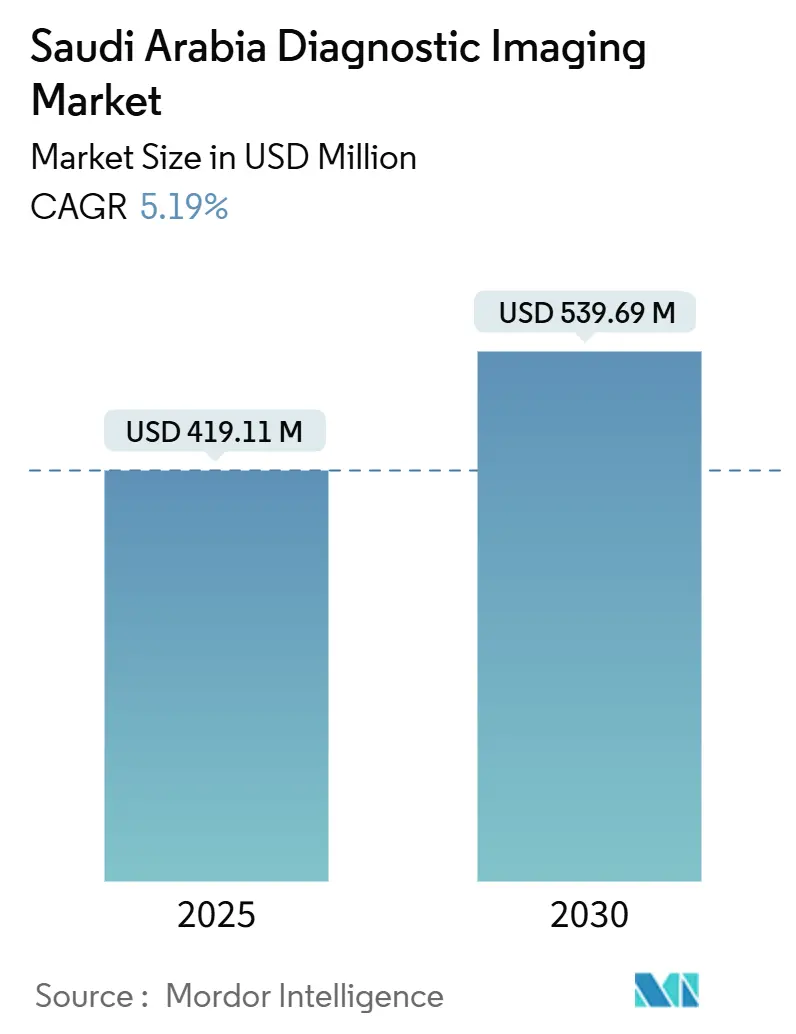

| Размер Рынка (2025) | 419.11 Миллион долларов США |

| Размер Рынка (2030) | 539.69 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.19% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностической визуализации Саудовской Аравии от Mordor интеллект

Размер рынка диагностической визуализации Саудовской Аравии оценивается в 419,11 млн долларов США в 2025 году и, как ожидается, достигнет 539,69 млн долларов США к 2030 году при среднегодовом темпе роста 5,19% в течение прогнозируемого периода (2025-2030). Данное расширение отражает стабильный приток капитала, вызванный Видением 2030, приватизацией государственных больниц и растущим спросом на высокоразрешающие модальности, которые решают проблему хронических заболеваний в Королевстве.[1]Источник: Global здоровье саудовский, "How саудовский'с зрение 2030 Is Going к Transform то Здравоохранение промышленность," globalhealthsaudi.com Продолжающееся внедрение ИИ, увеличение проникновения медицинского страхования и цель в 84 000 коек дополнительно стимулируют закупки оборудования, в то время как сети обмена изображениями и инициативы виртуальных больниц ускоряют объемы сканирований, связывая 224 учреждения с центральными радиологическими узлами. В то же время рынок борется с нехваткой радиологов, задержками в одобрении устройств и требованиями кибербезопасности - факторами, которые сдерживают траекторию роста, но также открывают ниши для телерадиологии и поставщиков автономных рабочих процессов.

Ключевые выводы отчета

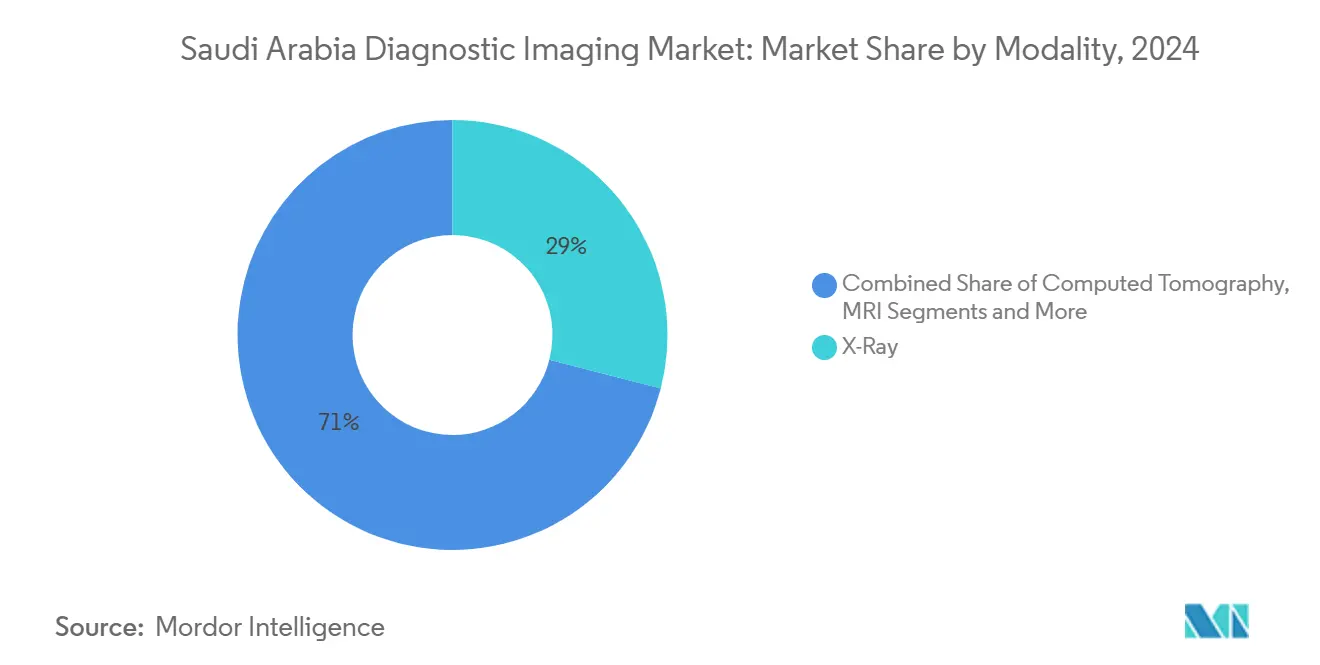

- По модальности рентген лидировал с долей выручки 29,01% на рынке диагностической визуализации Саудовской Аравии в 2024 году, тогда как для УЗИ прогнозируется среднегодовой темп роста 6,97% до 2030 года.

- По портативности стационарные системы составили 80,84% размера рынка диагностической визуализации Саудовской Аравии в 2024 году, в то время как мобильные и портативные системы, как прогнозируется, зарегистрируют среднегодовой темп роста 6,52% в период 2025-2030 гг.

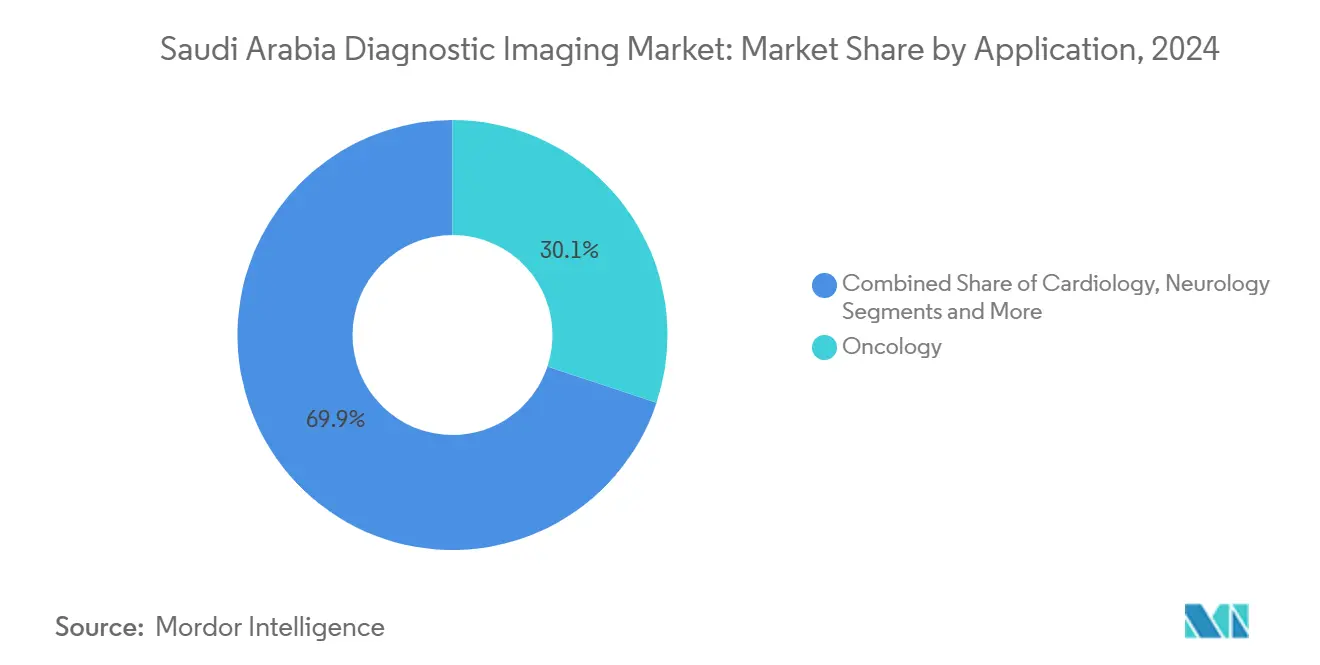

- По применению онкология захватила 30,08% доли рынка диагностической визуализации Саудовской Аравии в 2024 году, и кардиология готова расти со среднегодовым темпом роста 6,28% до 2030 года.

- По конечному пользователю больницы сохранили 64,95% рынка диагностической визуализации Саудовской Аравии в 2024 году, тогда как центры диагностической визуализации ожидается будут расширяться со среднегодовым темпом роста 6,68% в течение прогнозируемого периода.

Тенденции и аналитика рынка диагностической визуализации Саудовской Аравии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость хроническими болезнями | +1.2% | Национальный, с концентрацией в городских центрах | Долгосрочный (≥ 4 лет) |

| Всплеск инвестиций правительства в здравоохранение в рамках Видения 2030 | +1.8% | Национальный, с приоритетом в Эр-Рияде, Восточной провинции, Западном регионе | Среднесрочный (2-4 года) |

| Увеличение внедрения передовых технологий визуализации | +0.9% | Национальный, во главе с крупными медицинскими городами | Среднесрочный (2-4 года) |

| Общенациональные проекты интероперабельности обмена изображениями | +0.6% | Национальный, соединяющий 224+ больниц | Краткосрочный (≤ 2 лет) |

| Развертывание частного медицинского страхования, увеличивающего объемы сканирований | +0.7% | Национальный, с более высоким воздействием в частных медицинских учреждениях | Среднесрочный (2-4 года) |

| Рабочие процессы радиологии на основе ИИ, сокращающие время подготовки отчетов | +0.5% | Сконцентрированы в центрах третичной медицинской помощи и умных больницах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость хроническими болезнями

Сердечно-сосудистые расстройства и диабет затрагивают почти 70% населения Саудовской Аравии, стимулируя постоянный спрос на кардиологическую КТ, эхокардиографию и скрининговые УЗИ печени, которые лежат в основе долгосрочного роста рынка диагностической визуализации Саудовской Аравии. Специализированные центры хронических заболеваний в Эр-Рияде и Джидде постоянно приобретают КТ-сканеры среднего класса для быстрой пропускной способности, в то время как протоколы ИИ в Больнице специалистов имени короля Фейсала сокращают время выполнения кардиологической МРТ на 33% и были воспроизведены в шести национальных учреждениях третичной помощи. Мобильные рентгеновские парки, развернутые в рамках сельских программ электронного здравоохранения, распространяют профилактическую визуализацию на отдаленные провинции, создавая дополнительные объемы сканирований, которые возвращаются в центральные узлы чтения. Демографическое старение к прогнозируемым 45 миллионам жителей к 2030 году поддерживает рост объемов по всем модальностям, укрепляя цикл обновления модальностей. Обязательное соответствие ISO 13485:2016 подталкивает поставщиков к стандартизации рабочих процессов контроля качества по мере расширения парков оборудования.

Всплеск инвестиций правительства в здравоохранение в рамках Видения 2030

Государственные расходы на здравоохранение в размере 66,6 млрд долларов США в 2025 году ускоряют закупочные конвейеры для КТ, МРТ и гибридных ПЭТ/КТ систем, позиционируя рынок диагностической визуalizации Саудовской Аравии для среднесреднего ежегодного расширения.[2]Источник: BioSpectrum азия, "NEOM Is Fundamentally Reshaping здоровье by Placing а Strong Emphasis на Personalised забота," biospectrumasia.com Приватизация 290 больниц и 2300 центров первичной медико-санитарной помощи передает право покупки новым операторам, стремящимся к сканерам, готовым к ИИ, в то время как район наук о жизни НЕОМ стоимостью 500 млрд долларов США служит испытательным полигоном для диагностических наборов цифровых двойников. Упрощенные тендеры, возглавляемые NUPCO, сокращают циклы приобретения на месяцы, а пакетные сервисные контракты теперь покрывают обучение, кибербезопасность и аналитику оптимизации дозы, снижая общую стоимость владения и ускоряя внедрение.

Увеличение внедрения передовых технологий визуализации

Более двадцати приложений ИИ, созданных внутри больницы Больницы специалистов имени короля Фейсала, создали прецедент для эффективности рабочих процессов на основе алгоритмов, которому подражают конкуренты, в частности пакет ИИ-Sonic от GE Здравоохранение, установленный в новых больницах доктора Сулеймана Аль-Хабиба. Портативные УЗИ и прикроватные МРТ-системы проникают в отделения интенсивной терапии и неотложной помощи, сокращая время до диагностики и освобождая стационарные кабинеты для сложных исследований. Схема аккредитации поставщиков ИИ Саудовского управления данных и ИИ повышает доверие покупателей, а конвергенция пак-ИИ поддерживает триаж на лету в отделениях инсульта и травм. В результате устройства с поддержкой ИИ составляют растущую долю рынка диагностической визуализации Саудовской Аравии, в то время как устаревшие сканеры проходят программные модернизации, а не полную замену, растягивая капитальные бюджеты, но повышая производительность.

Общенациональные проекты интероперабельности обмена изображениями

Виртуальная больница Seha связывает 224 учреждения через единый просмотрщик, который позволяет радиологам-узким специалистам в Эр-Рияде читать сельские сканы в течение минут, эффективно расширяя национальную диагностическую мощность без параллельного роста рабочей силы. Маршрутизация, защищенная блокчейном, обеспечивает суверенитет данных, соответствуя реформам персональных данных 2023 года. Ранние пользователи сообщают о 14% снижении времени пребывания в отделении неотложной помощи и 6% снижении повторной визуализации, подтверждая экономическое обоснование для дальнейшего расширения узлов. Интероперабельность также облегчает создание крупномасштабных аннотированных наборов данных, которые стимулируют обучение моделей ИИ, специфичных для Саудовской Аравии, укрепляя положительный цикл спроса на облачные модальности и продвинутую аналитику.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость оборудования диагностической визуализации | -0.8% | Национальный, с более высоким воздействием на более мелкие частные учреждения | Среднесрочный (2-4 года) |

| Нехватка квалифицированных радиологов и техников | -1.1% | Национальный, с острой нехваткой в сельских районах | Долгосрочный (≥ 4 лет) |

| Проблемы кибербезопасности и суверенитета данных | -0.4% | Национальный, с фокусом на трансграничные передачи данных | Краткосрочный (≤ 2 лет) |

| Задержка в одобрениях FDA Саудовской Аравии для новых устройств | -0.6% | Национальный, влияющий на все внедрения новых технологий | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость оборудования диагностической визуализации

Установка МРТ 3 Тесла может превысить 3 млн долларов США, в то время как 128-срезовые КТ-системы приближаются к 2 млн долларов США - расходы, которые ограничивают поставщиков с низким капиталом и продлевают циклы окупаемости инвестиций на рынке диагностической визуализации Саудовской Аравии. Сервисные соглашения добавляют 8-12% ежегодно к расходам на владение, а директивы местного контента обязывают OEM встраивать проценты отечественных поставок, подталкивая цены вверх. Дефицит полупроводников увеличил время выполнения заказов для детекторных массивов, задерживая установку до шести месяцев для покупателей второго уровня. Следовательно, поставщики среднего уровня тяготеют к отремонтированным сканерам и обновлениям программного обеспечения - тактика, которая сдерживает краткосрочную выручку рынка, но способствует развитию вторичного рынка для обслуживания и наложений ИИ.

Нехватка квалифицированных радиологов и техников

Соотношение радиологов к населению отстает от эталонов ОЭСР, создавая задержки в интерпретации, которые затрудняют использование модальностей, особенно в сезоны хаджа, когда объемы случаев резко возрастают. Экспатрианты-клиницисты по-прежнему составляют более 90% специалистов по продвинутой визуализации - дисбаланс, который повышает риск текучести кадров и инфляцию зарплат. Отечественные учебные когорты требуют 2-4 лет для достижения права на сертификацию, создавая пробел в навыках, который телеинтерпретация и триаж ИИ частично облегчают. Нехватка рабочей силы снижает пропускную способность и препятствует более мелким клиникам инвестировать в высококлассные сканеры, подавляя полный потенциал доходов рынка диагностической визуализации Саудовской Аравии до созревания кадровых конвейеров.

Сегментный анализ

По модальности: доминирование рентгена встречает инновации УЗИ

Рентген сохранил 29,01% доли рынка диагностической визуализации Саудовской Аравии в 2024 году, опираясь на спрос на травматологическую помощь и универсальную доступность в государственных и частных отделениях неотложной помощи. Устаревшие DR-кабинеты проходят модернизацию плоскопанельными детекторами, которые повышают пропускную способность на 20%, в то время как программное обеспечение для отслеживания дозы поддерживает соблюдение педиатрической безопасности. УЗИ, прогнозируемое к росту со среднегодовым темпом роста 6,97%, выигрывает от портативных зондов, интегрированных с планшетами 5 г, которые обеспечивают сканирование в месте оказания помощи в машинах скорой помощи и полевых клиниках. Исследовательские наборы данных УЗИ печени, собранные в Эр-Рияде, питают локальные инструменты количественной оценки жира в печени с помощью ИИ, расширяя клинические случаи использования.

Расширение МРТ сосредоточено на установках 3 Тесла, которые повышают нейроонкологическую диагностику, тогда как КТ выигрывает от протоколов триажа в отделениях неотложной помощи, требующих КТ всего тела при травмах в течение 45 минут. Объемы ПЭТ/КТ возрастают в онкологических центрах, которые теперь управляют 50 000 новых случаев рака ежегодно. Во всех модальностях слои поддержки принятия решений ИИ производят экономию времени в 25-40 минут на исследование, укрепляя цикл модернизации на рынке диагностической визуализации Саудовской Аравии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности: основа стационарных систем поддерживает мобильные инновации

Стационарные системы командуют 80,84% доли рынка в 2024 году, отражая существенные инвестиции в инфраструктуру в крупных медицинских городах и технические требования высококлассных модальностей визуализации, которые требуют специализированных установочных сред. Доминирование стационарных систем соответствует стратегии Королевства по созданию центров передового опыта в крупных больницах, где передовые МРТ, КТ и системы ядерной визуализации обеспечивают комплексные диагностические возможности для сложных случаев.

Однако мобильные и портативные системы должны показать среднегодовой темп роста 6,52%, поскольку политические изменения продвигают визуализацию к общественным клиникам. Прикроватные МРТ и рентгеновские аппараты с батарейным питанием сокращают риски транспортировки в отделениях интенсивной терапии и освобождают слоты сканирования для запланированных амбулаторных пациентов. Программа Здравоохранение Sandbox ускоряет одобрения для портативных прототипов, сокращая коммерциализацию с 18 до 9 месяцев. Эти мобильные достижения повышают проникновение сканирования в северных провинциях, подталкивая общие объемы обследований и расширяя рынок диагностической визуализации Саудовской Аравии за пределы столичных strongholds.

По применению: лидерство онкологии уступает росту кардиологии

Онкология представляла 30,08% выручки 2024 года, отражая многофазные протоколы КТ, ПЭТ и МРТ наблюдения, встроенные в онкологические пути в пяти специализированных центрах. Принятие стадирования опухолей на основе радиомики повысило расходы на визуализацию на пациента, стимулируя устойчивый доход. Кардиология, прогнозируемая со среднегодовым темпом роста 6,28%, ускоряется, поскольку количественная оценка ИИ-эхо и инструменты КТ-FFR получают возмещение после позитивных оценок медицинских технологий. Инициативы хронических заболеваний требуют двухгодичных кардиологических скринингов для взрослых высокого риска, повышая количество УЗИ и КТ сканирований на душу населения.

Неврология остается стабильным вкладчиком, расширяясь с выделенными отделениями инсульта, которые требуют КТ-ангиографии 24/7. Ортопедия и службы неотложной визуализации поддерживают инкрементальный рост от спортивных травм и дорожно-транспортных происшествий, коллективно расширяя модальный микс на рынке диагностической визуализации Саудовской Аравии. Регулятивная структура Саудовского управления по продовольствию и лекарствам обеспечивает, чтобы применения визуализации во всех медицинских специальностях соответствовали международным стандартам безопасности и эффективности, с особым вниманием к оптимизации радиационной дозы и протоколам безопасности пациентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц сталкивается с вызовом центров визуализации

Больницы командовали 64,95% выручки в 2024 году, движимые государственными сетями третичных медицинских городов и крупными частными группами, которые объединяют визуализацию, хирургию и реабилитацию под одной крышей. Эти учреждения ведут переговоры о многолетних контрактах управляемых услуг с OEM, охватывающих оборудование, обучение и аналитику ИИ. Центры диагностической визуализации готовы к среднегодовому темпу роста 6,68%, поскольку страховые реформы продвигают амбулаторную диагностику, а предприниматели развертывают нишевые услуги, такие как кабинеты визуализации только для женщин.

IPO Almoosa здоровье финансирует 700 новых коек и кластер отдельно стоящих центров МРТ-КТ, которые нацелены на спрос на скрининг высокой пропускной способности. Специализированные клиники и клиники дневной хирургии принимают компактные КТ и O-arm системы для процедур в тот же день, расширяя проникновение рынка диагностической визуализации Саудовской Аравии через континуумы ухода. Требования аккредитации Саудовской комиссии по медицинским специальностям обеспечивают, чтобы все учреждения конечных пользователей поддерживали соответствующие профессиональные стандарты и качество оборудования, независимо от структуры собственности или операционной модели.

Географический анализ

Эр-Рияд и Центральный регион размещают большинство флагманских больниц, захватывая львиную долю рынка диагностической визуализации Саудовской Аравии. Модель умной больницы Больницы специалистов имени короля Фейсала, интегрирующая 20+ приложений ИИ в радиологии, устанавливает технологический эталон, которому подражают соседние учреждения.[3]Источник: King Faisal Specialist больница & исследовать центр, "KFSHRC Recognized Among то мир'с Best Умный Hospitals для 2025," kfshrc.edu.sa Восточная провинция регистрирует самый быстрый рост выручки, движимый стратегическими приобретениями Dallah Здравоохранение, которые удваивают модальную мощность в Даммаме и Аль-Ахса. Сильные планы здоровья нефтехимической промышленности в Джубайле дополнительно повышают спрос на сканирования для оценок профессиональной медицины.

Коридор Мекка-Медина Западного региона испытывает сезонные всплески во время хаджа и умры, где 1550 коек Медицинского города имени короля Абдуллы развертывают КТ-ангиографию высокой пропускной способности для управления сердечными чрезвычайными ситуациями среди паломников. Масштабируемые мобильные модули визуализации дополняют стационарную мощность в пиковые недели, позднее переразмещаемые в сельские клиники после сезона. Северо-западный участок НЕОМ возникает как greenfield полигон здравоохранения, заказывая цифровые двойники сканеры и инструменты визуализации дополненной реальности раннего этапа, которые будут пилотировать рабочие процессы визуализации следующего поколения.

Северные и южные регионы выигрывают от альянсов теле-визуализации, которые челночно передают DICOM файлы по 5 г магистралям радиологам Эр-Рияда, сокращая время оборота с 60 часов до 12 часов в малых провинциальных больницах. Государственные субсидии компенсируют расходы на установку для 16-срезовых КТ установок и портативных УЗИ комплектов в этих зонах, обеспечивая справедливый доступ и расширяя национальный след рынка диагностической визуализации Саудовской Аравии.

Конкурентный ландшафт

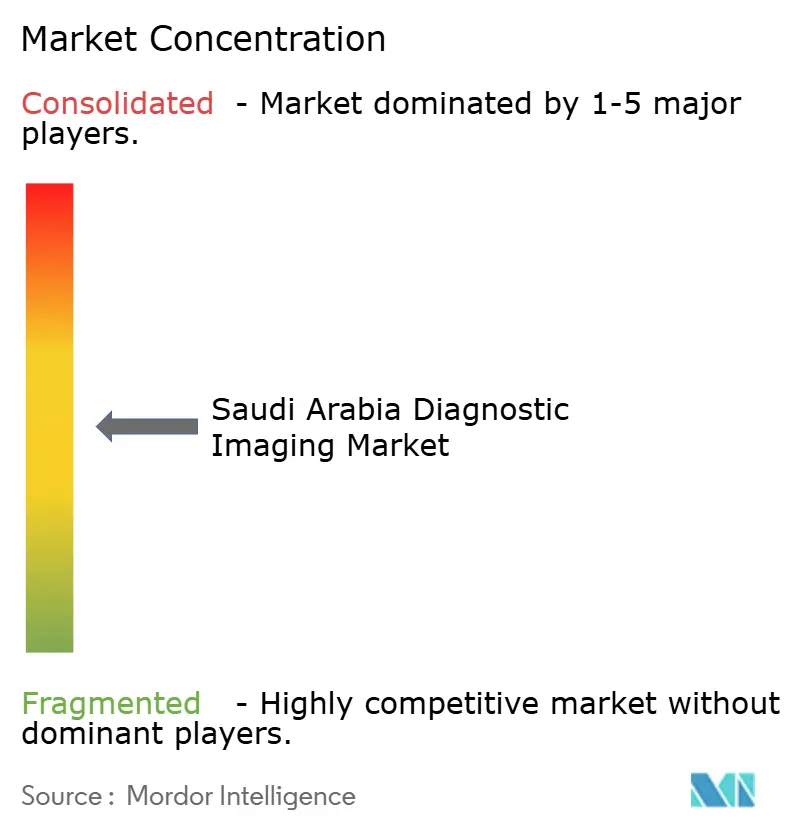

Рынок диагностической визуализации Саудовской Аравии умеренно фрагментирован, где GE Здравоохранение, Siemens Healthineers и Philips контролируют премиальный уровень оборудования через портфолио сканеров, готовых к ИИ, и экосистемы комплексных услуг. Альянс GE Здравоохранение с доктором Сулейманом Аль-Хабибом оснащает три новые больницы Hayat National МРТ, КТ и ультразвуковыми платформами, объединенными с аналитикой прогнозирующего обслуживания. Siemens Healthineers фокусируется на оркестрации телерадиологии и спектральной КТ, в то время как Philips сотрудничает с NUPCO для встраивания пак с сертификацией кибербезопасности на государственных объектах.

Местные игроки и быстро растущие китайские OEM, в частности объединены визуализация, используют выгодные по стоимости предложения ПЭТ/КТ и МРТ всего тела для проникновения в развивающиеся группы больниц, получая пилотные заказы в клиниках НЕОМ и провинциальных больницах Министерства здравоохранения. PaxeraHealth, американский поставщик облачной пак, захватывает долю телерадиологии, оптимизируя рабочие процессы отчетности на арабском языке, демонстрируя ценность локализации. Между тем, внутренний пакет ИИ Больницы специалистов имени короля Фейсала косвенно конкурирует, предлагая собственные алгоритмы для обнаружения узлов легких и оценки плотности груди, подчеркивая важность программного IP в позиционировании на рынке.

Новые участники сталкиваются со строгими требованиями саудовский-FDA Class д, но Здравоохранение Sandbox ускоряет развертывания доказательство-из-concept, о чем свидетельствуют пилотные проекты прикроватной МРТ Hyperfine в Таифе и Табуке. Сети обслуживания и соблюдение постмаркетингового надзора все больше дифференцируют поставщиков, учитывая применение ISO 13485:2016 и растущий акцент на времени работы устройств. В целом, соперничество поставщиков усиливается вокруг ориентированных на рабочий процесс ценностных предложений, а не простых спецификаций оборудования, изменяя конкурентную динамику на рынке диагностической визуализации Саудовской Аравии.

Лидеры отрасли диагностической визуализации Саудовской Аравии

-

Koninklijke Philips N.V.

-

Canon медицинский системы Corporation

-

Fujifilm Holdings Corporation

-

GE Здравоохранение

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: Саудовская программа развития и реконструкции для Йемена оснащает Общую больницу Мариба первым МРТ-сканером провинции, расширяя трансграничную диагностическую мощность.

- Октябрь 2024: GE Здравоохранение сотрудничает с Hayat National Hospitals для обеспечения трех учреждений в Мухайль Асир, Байш и Бурайда линиями КТ, МРТ и УЗИ, улучшая региональный доступ.

- Январь 2024: GE Здравоохранение обязуется предоставить комплексные решения для визуализации и ухода за пациентами во всех объектах доктора Сулеймана Аль-Хабиба, закрепив многолетний контракт управляемого оборудования.

Область действия отчета по рынку диагностической визуализации Саудовской Аравии

Согласно области действия данного отчета, диагностическая визуализация описывает различные методы просмотра внутренней части тела, чтобы помочь выяснить причины болезни или травмы и подтвердить диагноз. Эти системы используются для визуализации тела с целью получения правильного диагноза и определения будущего ухода.

Рынок диагностической визуализации Саудовской Аравии сегментирован по модальности (МРТ, компьютерная томография, УЗИ, рентген, ядерная визуализация, флюороскопия и маммография), применениям (кардиология, онкология, неврология, ортопедия, гастроэнтерология, гинекология и другие применения) и конечному пользователю (больница, диагностические центры и другие конечные пользователи).

Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| МРТ | Низкое поле (< 1,5 Т) |

| Стандартное (1,5-3 Т) | |

| Высокое поле (3 Т и выше) | |

| Компьютерная томография | ≤64-срезовая КТ |

| >64-срезовая КТ | |

| УЗИ | На тележке |

| Портативный/ручной | |

| Рентген | Аналоговый |

| Цифровой | |

| Ядерная визуализация | ПЭТ |

| ОФЭКТ | |

| Другие модальности (маммография, флюороскопия и т.д.) |

| Стационарные системы |

| Мобильные и портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Гастроэнтерология |

| Гинекология и акушерство |

| Неотложная медицина |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Специализированные клиники и клиники дневной хирургии |

| Другие конечные пользователи |

| По модальности | МРТ | Низкое поле (< 1,5 Т) |

| Стандартное (1,5-3 Т) | ||

| Высокое поле (3 Т и выше) | ||

| Компьютерная томография | ≤64-срезовая КТ | |

| >64-срезовая КТ | ||

| УЗИ | На тележке | |

| Портативный/ручной | ||

| Рентген | Аналоговый | |

| Цифровой | ||

| Ядерная визуализация | ПЭТ | |

| ОФЭКТ | ||

| Другие модальности (маммография, флюороскопия и т.д.) | ||

| По портативности | Стационарные системы | |

| Мобильные и портативные системы | ||

| По применению | Кардиология | |

| Онкология | ||

| Неврология | ||

| Ортопедия | ||

| Гастроэнтерология | ||

| Гинекология и акушерство | ||

| Неотложная медицина | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Центры диагностической визуализации | ||

| Специализированные клиники и клиники дневной хирургии | ||

| Другие конечные пользователи | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка диагностической визуализации Саудовской Аравии в 2025 году?

Он составляет 419,11 млн долларов США, с прогнозом достижения 539,69 млн долларов США к 2030 году при среднегодовом темпе роста 5,19%.

Какая модальность визуализации командует наивысшей долей сегодня?

Рентген сохраняет лидерство с 29,01% выручки 2024 года.

Какое применение визуализации является самым быстрорастущим до 2030 года?

Кардиология прогнозируется к развитию со среднегодовым темпом роста 6,28%, поддерживаемая программами профилактического кардиологического скрининга.

Почему мобильные системы визуализации набирают популярность?

Портативные устройства поддерживают сельскую досягаемость и диагностику в месте оказания помощи, стимулируя среднегодовой темп роста 6,52% в сегменте мобильных систем.

Как Видение 2030 влияет на спрос на оборудование?

Бюджет здравоохранения плана в размере 66,6 млрд долларов США и приватизация больниц стимулируют крупномасштабные закупки сканеров в государственных и частных учреждениях.

Какие вызовы ограничивают краткосрочный рост?

Высокие расходы на оборудование и нехватка квалифицированных радиологов снижают использование и замедляют расширение, несмотря на сильные драйверы спроса.

Последнее обновление страницы: