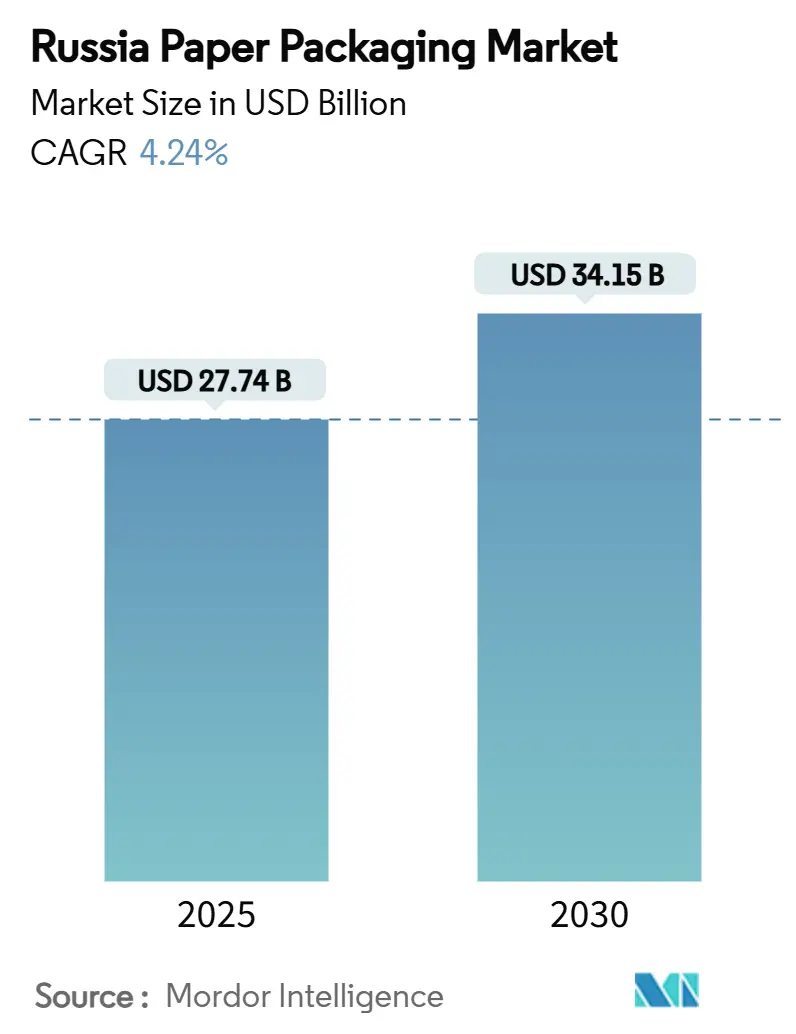

Размер и доля рынка бумажной упаковки России

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 27.74 Миллиардов долларов США |

| Размер Рынка (2030) | 34.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.24% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бумажной упаковки России от Mordor Intelligence

Размер рынка бумажной упаковки России составляет 27,74 млрд долларов США в 2025 году и, по прогнозам, достигнет 34,15 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 4,24% за период. Рост рынка бумажной упаковки России опирается на три столпа: государственный курс на импортозамещение, быстро растущие объемы электронной коммерции и регулятивные меры, которые перенаправляют спрос с пластика на форматы на основе волокон. Владельцы брендов переводят больше закупок к отечественным конвертерам для хеджирования геополитического риска, в то время как местные производители спешат закрыть технологические пробелы и обеспечить цепочки поставок сырья. Инвестиции в новые картоноделательные машины, такие как линия складного картона Кама Картон, сигнализируют о уверенности в том, что отечественные комбинаты могут соответствовать качественным ожиданиям, традиционно обслуживаемым импортом. Спрос также выигрывает от продолжающейся модернизации сектора пищевой переработки и 45% скачка оборота электронной коммерции до 19,9 трлн рублей в 2024 году, что кардинально подняло заказы на гофрокоробки. В то же время валютные колебания держат затраты на сырье волатильными, а медленный прогресс в сборе макулатуры препятствует проникновению вторичного волокна, умеряя потенциал роста.

Ключевые выводы отчета

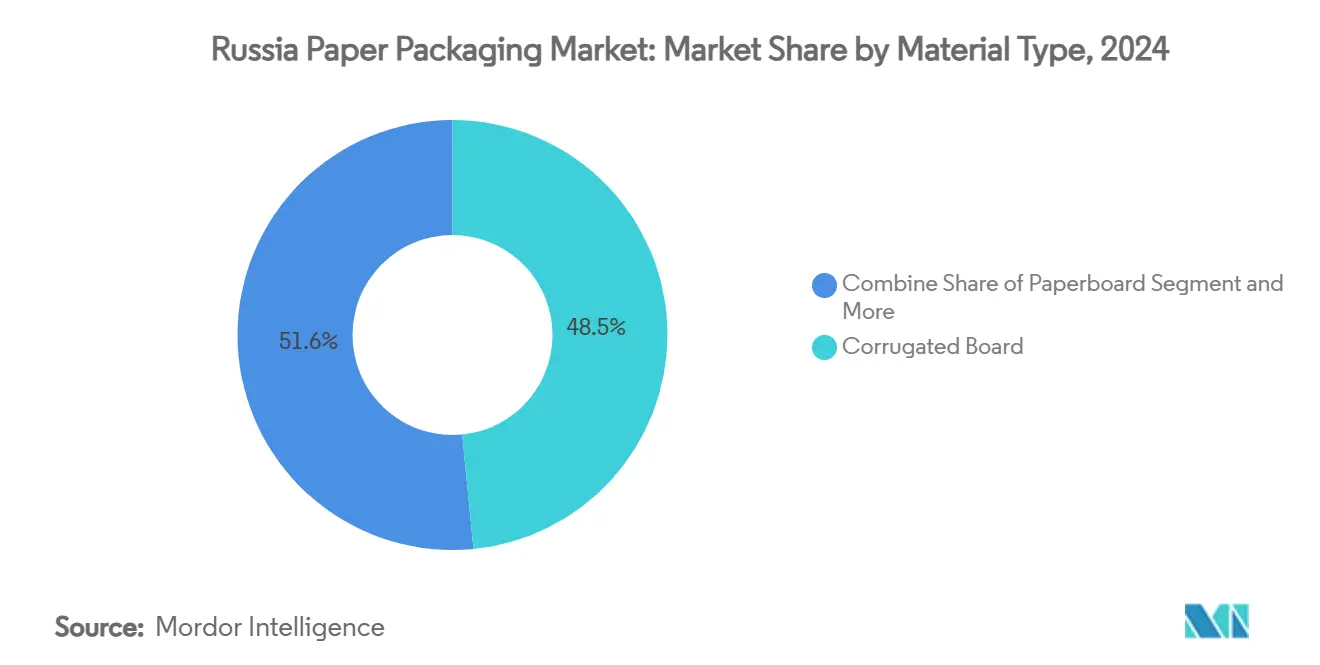

- По типу материала гофрокартон лидировал с долей рынка бумажной упаковки России 48,45% в 2024 году, в то время как крафт-бумага, по прогнозам, покажет самый быстрый среднегодовой темп роста 7,51% до 2030 года.

- По типу продукции жесткие форматы составили 58,23% рынка бумажной упаковки России в 2024 году; ожидается, что гибкие форматы будут расти со среднегодовым темпом роста 5,94% до 2030 года.

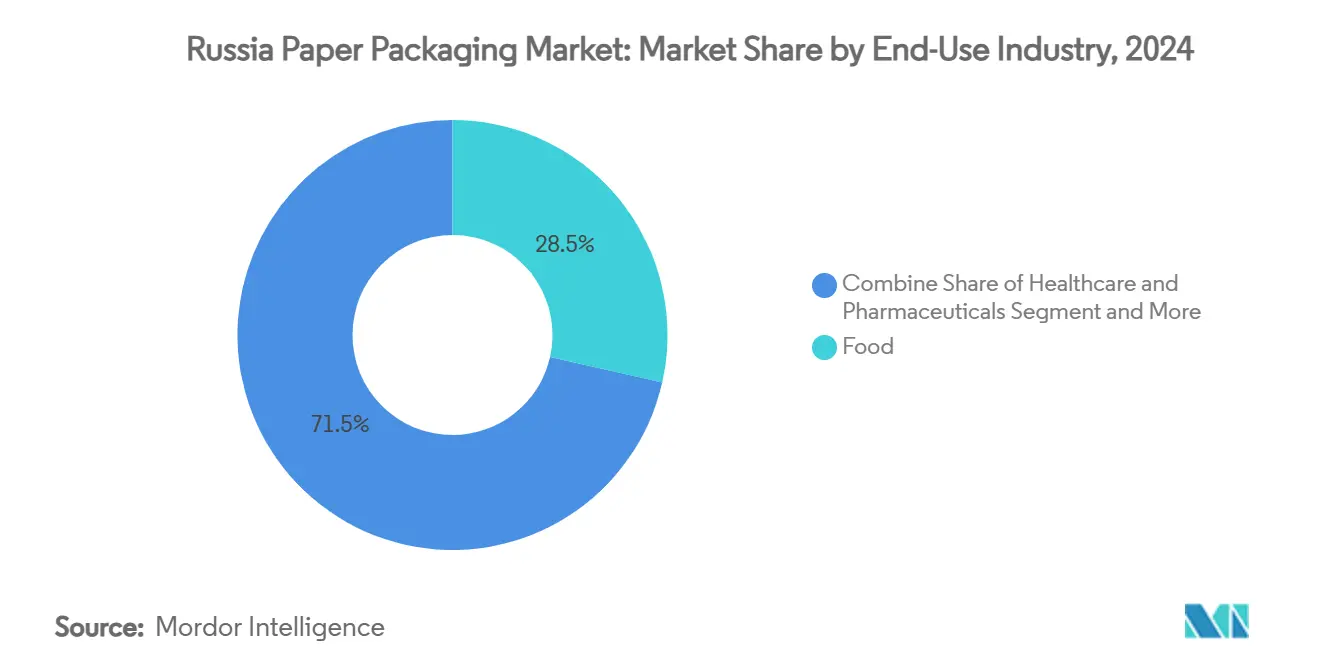

- По конечному использованию продукты питания занимали 28,54% доли выручки в 2024 году, тогда как здравоохранение и фармацевтика, по прогнозам, будут расширяться со среднегодовым темпом роста 6,72% до 2030 года.

- По каналу распределения прямые продажи захватили 54,67% рынка бумажной упаковки России в 2024 году, однако косвенные каналы зафиксируют среднегодовой темп роста 5,68% до 2030 года.

Тенденции и инсайты рынка бумажной упаковки России

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение отечественного сектора пищевой переработки, повышающее спрос на складные коробки | +1.2% | Национальный, сконцентрированный в Центральном и Южном регионах | Среднесрочный (2-4 года) |

| Политика импортозамещения, ускоряющая инвестиции в местные картонные комбинаты | +1.8% | Национальный, с акцентом на Северо-Западные и Сибирские регионы | Долгосрочный (≥ 4 лет) |

| Федеральная дорожная карта запрета пластика, стимулирующая переход к волоконным торговым пакетам | +0.9% | Национальный, раннее внедрение в крупных городах | Краткосрочный (≤ 2 лет) |

| Рост электронной коммерции от производителя к потребителю, повышающий спрос на гофрокартон | +1.1% | Национальный, сконцентрированный в городских центрах | Среднесрочный (2-4 года) |

| Мандаты по переработке асептических коробок для напитков, повышающие использование жидкостных коробок | +0.7% | Национальный, фокус на мегаполисах | Среднесрочный (2-4 года) |

| Арктические железнодорожные/Северный морской путь проекты, стимулирующие мешки из крафт-бумаги повышенной прочности | +0.6% | Арктические регионы, коридор Северного морского пути | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение отечественного сектора пищевой переработки, повышающее спрос на складные коробки

Оборот российского комплекса общественного питания и переработки вырос на 12,1% до 5,3 трлн рублей в 2024 году, что напрямую транслируется в повышенное потребление складных коробок.[1]INFOLine, "Российский рынок общественного питания 2025," infoline.spb.ru Владельцы брендов требуют готовые к розничной торговле дизайны коробок, которые сохраняют свежесть и поддерживают соответствие отслеживанию, теперь действующее для упакованной воды. Государственные субсидии на модернизацию заводов побуждают конвертеры поставлять премиальные подложки с покрытием, которые выдерживают автоматизированные линии розлива. Недавно установленная машина для складного картона на Кама Картон добавляет отечественные мощности в этой высокоспецифичной категории. Поскольку потребители переходят на качественные упакованные блюда, конвертеры могут продвигать графику с добавленной стоимостью и барьерные покрытия, поддерживая более высокие маржи на рынке бумажной упаковки России.

Политика импортозамещения, ускоряющая инвестиции в местные картонные комбинаты

Постановление № 1875, вступившее в силу в декабре 2024 года, предоставляет преимущества национального режима в государственных закупках, гарантируя поток заказов для упаковки местного производства. Правило уже стимулировало модернизацию комбинатов на многомиллиардные рубли, включая интегрированные линии CLT панелей и мешочного крафта Группы Сегежа. Комбинаты, способные соответствовать европейским категориям качества, выигрывают долгосрочные контракты поставок, в то время как поставщики оборудования сообщают о больших портфелях заказов, несмотря на валютный риск. Со временем более глубокая отечественная база активов снижает зависимость от импортного картона и смягчает внешние шоки для рынка бумажной упаковки России.

Федеральная дорожная карта запрета пластика, стимулирующая переход к волоконным торговым пакетам

Запрет на три формата пластиковой упаковки начинается в 2025 году, заставляя ритейлеров переключаться на бумажные пакеты для высокообъемных приложений на кассах 1-ofd.ru. Экологические сборы на импортную упаковку дополнительно искажают экономику в пользу местных конвертеров. Производители, способные гарантировать прочность на разрыв и влагостойкость, испытывают накопление заказов. Производители пакетов малыми тиражами борются за поставки крафт-бумаги, расширяя спреды по сравнению с экспортными ценами и поддерживая рост выручки по всему рынку бумажной упаковки России.

Рост электронной коммерции от производителя к потребителю, повышающий спрос на гофрокартон

Онлайн-розница подскочила на 45% в годовом исчислении до 19,9 трлн рублей, подняв отгрузки гофрокоробок через фулфилмент-центры. Операторы маркетплейсов теперь представляют 65% выручки электронной коммерции и стандартизируют спецификации упаковки, готовой к отгрузке, обеспечивая высокообъемные тиражи коробок. Трансграничные онлайн-продажи, уже 241 млрд рублей, добавляют к смеси экспортные коробки повышенной прочности. С ростом плотности посылок конвертеры инвестируют в легкие профили флют высокого сжатия, которые снижают логистические затраты при защите товаров. Стабильное расширение электронной коммерции закрепляет долгосрочный спрос на гофрокартон внутри рынка бумажной упаковки России.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нестабильность поставок леса на Северо-Западе и в Сибири | -0.8% | Северо-Западные и Сибирские регионы | Среднесрочный (2-4 года) |

| Волатильность рубля, повышающая затраты на импортные химикаты и оборудование | -1.1% | Национальный, затрагивающий всех производителей | Краткосрочный (≤ 2 лет) |

| Неразвитый сбор потребительских отходов для вторичного волокна | -0.6% | Национальный, острый в сельских районах | Долгосрочный (≥ 4 лет) |

| Капиталоемкая переоснастка бумагоделательных машин замедляет модернизацию | -0.9% | Национальный, сконцентрированный в старых промышленных регионах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность рубля, повышающая затраты на импортные химикаты и оборудование

Основные отбеливающие агенты, проклеивающие химикаты и прецизионные компоненты машин остаются в значительной степени импортируемыми, оставляя конвертеры уязвимыми при ослаблении рубля. Импортные счета немедленно увеличиваются, поскольку инструменты хеджирования ограничены, откладывая критические обновления и ограничивая прирост качества продукции. Только индийский химический экспорт, по прогнозам, достигнет 2,4 млрд долларов США к 2026 году, подчеркивая продолжающуюся зависимость от зарубежных поставок. [2]Chemexcil, "Экспортный потенциал индийских химических продуктов на российском рынке," chemexcil.inПовышенные капитальные и операционные расходы отсасывают ресурсы, которые иначе могли бы расширить мощности на рынке бумажной упаковки России.

Неразвитый сбор потребительских отходов для вторичного волокна

Только 4,4% общих отходов России используется, оставляя конвертеры без доступного сырья из восстановленной бумаги. [3]Wilson Center, "Спорная политика управления отходами в России," wilsoncenter.org Низкие коэффициенты восстановления раздувают спрос на первичное волокно и подрывают экологические качества, все более ценимые владельцами брендов. Сельская логистика остается неэкономичной, а объемы переработанных электронных отходов упали с 79 616 тонн в 2019 году до 11 569 тонн в 2023 году, подчеркивая системные недостатки сбора. [4]MDPI, "Эффективность систем управления отходами," mdpi.com Без скоординированной политики и инфраструктуры поглощение переработанной бумаги по всему рынку бумажной упаковки России будет отставать от международных норм.

Анализ сегментов

По типу материала: доминирование гофрокартона сталкивается с вызовом крафт-бумаги

Гофрокартон захватил 48,45% доли рынка бумажной упаковки России в 2024 году и остается незаменимым для доставки, электронной коммерции и логистики товаров быстрого потребления. Размер рынка бумажной упаковки России, связанный с гофрированными применениями, достиг 13,5 млрд долларов США в 2025 году и, по прогнозам, будет расти на 4% ежегодно до 2030 года. Непрерывная оптимизация профиля флют снижает граммаж без ущерба для прочности укладки, а автоматизированная высечка поддерживает модели доставки точно в срок. Между тем, крафт-бумага масштабируется со среднегодовым темпом роста 7,51%, поддерживаемая арктической инфраструктурой, которая зависит от мешков повышенной прочности; объемы грузов Северного морского пути нацелены на 90 млн тонн к 2030 году. Индустрия бумажной упаковки России все больше использует высокопористый мешочный крафт для удовлетворения спроса на цемент и минеральные наполнители при температурах ниже −30 °C.

Другие категории, такие как складной картон и специальные бумаги, обслуживают ниши продуктов питания, напитков и электроники. Новая картоноделательная машина Кама Картон повышает отечественные поставки многослойных подложек с покрытием, сокращая импорт в премиальных кондитерских коробках. Производители, балансирующие портфели нескольких категорий, распределяют риск по циклическим паттернам спроса, укрепляя устойчивость по всему рынку бумажной упаковки России.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукции: жесткая упаковка лидирует, несмотря на рост гибкой

Жесткие форматы - складные коробки и гофрокоробки - достигли 58,23% доли рынка бумажной упаковки России в 2024 году, что трансформируется в 16,2 млрд долларов США выручки. Жесткие дизайны обеспечивают укладываемость и пространство для рекламного щита бренда, которого хотят омниканальные ритейлеры, особенно поскольку 65% потока электронной коммерции проходит через маркетплейсы. Размер рынка бумажной упаковки России для жестких решений, по прогнозам, достигнет 18,9 млрд долларов США к 2030 году со среднегодовым темпом роста 3,2%. Производители эксплуатируют высокографический лито-ламинированный гофрокартон и готовые к розничной торговле лотки для завоевания места на полках супермаркетов.

Гибкая бумажная упаковка расширяется со среднегодовым темпом роста 5,94%, поскольку обертки и пакеты с барьерным покрытием теперь могут соперничать с пластиками по влаго- и жиростойкости. Предстоящие запреты на отдельные форматы пластика направляют розничный спрос и спрос общественного питания в сторону волоконных оберток. Легкие пакетики для растворимых напитков и порционные упаковки для приправ иллюстрируют, где бумажная гибкая упаковка вытесняет пластики. Поскольку поставщики оборудования выпускают высокоскоростные линии формования-заполнения-запайки, совместимые с бумагой, конвертеры углубляют проникновение в категории снеков и сухих смесей, расширяя адресуемый спрос на рынке бумажной упаковки России.

По отрасли конечного использования: доминирование пищевого сектора встречает инновации здравоохранения

Применения в пищевой промышленности командовали 28,54% продаж в 2024 году, отражая российскую экосистему общественного питания в 5,3 трлн рублей. Пекари, мясопереработчики и разливщики напитков ценят воздухопроницаемость и видимость на полке бумаги. Мандаты по переработке асептических коробок направляют бренды жидких молочных продуктов и соков к жидкостным коробкам с высокими барьерами, в то время как новые серийные коды для бутилированной воды вступают в силу в марте 2025 года. Эти правила требуют защищенных от вскрытия подложек, совместимых с кодами, поддерживая стоимость по всему рынку бумажной упаковки России.

Здравоохранение и фармацевтика, хотя и меньше, показывают самый быстрый среднегодовой темп роста 6,72%. Рыночная стоимость выросла на 10% в 2024 году, даже при снижении объемов рецептов, подчеркивая тенденцию премиумизации. Новые правила регистрации медицинских продуктов, действующие с марта 2025 года, повышают требования к маркировке и барьерам. Серийная нумерация и функции защиты от детей создают пространство для складных коробок, ламинированных пленками с уведомлением о вскрытии, нишей с высокими маржами внутри индустрии бумажной упаковки России.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: прямые продажи сохраняют преимущество над ростом косвенных

Прямые продажи обеспечили 54,67% оборота 2024 года, поскольку крупнообъемные покупатели предпочитают логистику от комбината к заводу и поддержку индивидуального дизайна. Интегрированные конвертеры, такие как Группа Сегежа, заключают долгосрочные соглашения, которые покрывают все от снабжения волокном до управления запасами. Размер рынка бумажной упаковки России, привязанный к прямым контрактам, достиг 15,2 млрд долларов США в 2025 году.

Косвенные каналы - дистрибьюторы и торговцы - масштабируются со среднегодовым темпом роста 5,68%, поскольку более мелкие владельцы брендов, региональные пекарни и онлайн микро-продавцы нуждаются в малых минимальных объемах заказов. Маркетплейсы электронной коммерции облегчают витрины нескольких поставщиков, создавая гранулированный спрос, который складские дистрибьюторы могут эффективно агрегировать. Услуги с добавленной стоимостью, такие как цифровая печать и комплектация, расширяют релевантность косвенных каналов на рынке бумажной упаковки России.

Анализ географии

Обширная география России концентрирует производство упаковки в богатых ресурсами, но логистически выгодных регионах. Северо-западный кластер вокруг Санкт-Петербурга принимает интегрированные комбинаты с доступом к балтийскому экспорту; Группа Сегежа поддерживает сертифицированные ISO заводы, поставляющие промышленные мешки и потребительские пакеты. Гофрированные конвертеры здесь используют близость к скандинавским поставщикам оборудования, сокращая циклы обслуживания. Однако нестабильный поток леса из Карелии и Архангельска иногда нарушает использование мощностей, ограничивая рост в доле региона на рынке бумажной упаковки России.

Центральный макрорегион закрепляет потребление. Москва и окружающие области поглощают львиную долю складных коробок, гофрокоробок и рукавов жидкостных коробок, необходимых хабам фулфилмента продуктов питания, фармацевтики и электронной коммерции. Расширение онлайн-розницы до 19,9 трлн рублей в 2024 году взметнуло требования к упаковке последней мили, подталкивая гофрированные заводы рядом с Москвой к работе в две смены. Заказы на фармацевтическую упаковку ускоряются благодаря 10% росту стоимости лекарственного рынка и более строгим правилам серийной нумерации. Регион, таким образом, остается ядром спроса для рынка бумажной упаковки России.

Сибирь и Дальний Восток предлагают наибольший потенциал роста в долгосрочной перспективе. Грузы по Северному морскому пути достигли 37,9 млн тонн в 2024 году, несмотря на недостатки по сравнению с правительственными целями. Инфраструктурная программа администрации на 40 млрд долларов США плюс налоговые доходы, прогнозируемые на 160 млрд долларов США к 2035 году, потребуют цемента, химикатов и оборудования, стимулируя спрос на мешочный крафт и гофрокартон повышенной прочности. Логистические вызовы сохраняются, но государственные субсидии на железнодорожные ответвления и грузовые суда ледового класса постепенно улучшают надежность цепочки поставок, позиционируя эти территории как будущий рубеж роста для рынка бумажной упаковки России.

Конкурентный ландшафт

Выходы иностранцев и государственная политика переформировали конкурентную динамику. Продажа Mondi активов Сыктывкара за 87,2 млн долларов США знаменует решительное отступление международных мажоров. Отечественные чемпионы, главным образом Группа Сегежа и Илим Групп, теперь соревнуются за долю при умеренной концентрации. Сегежа интегрирует лесозаготовки с мешочным крафтом, фанерой и гофрокартоном, подкрепленные 3 млрд рублей, инвестированными в первую промышленную линию CLT России. Илим поднимает Усть-Илимск к проектной мощности к 2025 году, расширяя поставки картона из первичного волокна.

Технологические инвестиции остаются дифференциатором. Новая линия складного картона ANDRITZ Кама Картон оснащена напорными ящиками контроля разбавления и каландрированием для премиальных печатных поверхностей. Более мелкие региональные комбинаты фокусируются на нишевых тиражах - бумага для фармацевтических листовок или пищевые обертки с барьерной подкладкой - где ловкость превосходит масштаб. Конвертеры, неспособные самостоятельно генерировать целлюлозу, ищут долгосрочные контракты на сырье для смягчения колебаний цен на древесину, но доступность волокна колеблется с квотами заготовки. Хотя рынок бумажной упаковки России все еще допускает новых участников, интенсивность капитальных вложений и интеграция сырья все больше благоприятствуют игрокам с глубокими балансами и надежными лесными арендами.

Давление устойчивости добавляет еще один конкурентный слой. Комбинаты с замкнутой очисткой сточных вод и лесами, сертифицированными FSC, получают предпочтения в закупках от многонациональных владельцев брендов, все еще активных в России. В то же время колебания рубля повышают расходы по обслуживанию долга на импортное оборудование, делая финансирование в местной валюте критическим. Формирующийся ландшафт, таким образом, балансирует консолидацию среди интегрированных мажоров со специалистами-стартапами, капитализирующими на нишах, управляемых регулированием, внутри рынка бумажной упаковки России.

Лидеры индустрии бумажной упаковки России

-

Mondi Group

-

Илим Групп

-

International Paper (DS Smith)

-

Smurfit WestRock

-

Tetra Pak Russia

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Обязательная отслеживаемость на уровне товара для упакованной воды началась, принуждая к полной электронной передаче кодов по всей цепочке поставок

- Январь 2025: Группа Сегежа запустила первую в России промышленную линию CLT панелей на заводе Сокол после инвестирования более 3 млрд рублей (3,27 млрд долларов США)

- Январь 2025: ANDRITZ поставила полную линию складного картона для Кама Картон, расширив отечественные поставки премиального картона

- Декабрь 2024: Постановление № 1875 ввело преимущества национального режима для российской упаковки в государственных тендерах

Область действия отчета о рынке бумажной упаковки России

Бумажная упаковка является экономически эффективным и универсальным методом защиты, сохранения и транспортировки широкого спектра продуктов. Дополнительно, она может быть адаптирована для удовлетворения потребностей клиентов или специфических требований продукта. Такие атрибуты, как биоразлагаемость, легкость и возможность переработки бумажной упаковки, делают ее важным компонентом для упаковки. Этот тип упаковки в настоящее время используется для разработки новых красивых моделей и добавления функций брендинга.

Рынок бумажной упаковки России по типу продукции (складные коробки, гофрокоробки), отрасли конечного пользователя (продукты питания, напитки, здравоохранение, личная гигиена, бытовая химия, электротовары). Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Крафт-бумага |

| Картон |

| Гофрокартон |

| Другой тип материала |

| Гибкая бумажная упаковка | Пакеты и мешки |

| Обертки и пленки | |

| Другая гибкая бумажная упаковка | |

| Жесткая бумажная упаковка | Складная коробка |

| Гофрокоробки | |

| Другая жесткая бумажная упаковка |

| Продукты питания |

| Напитки |

| Здравоохранение и фармацевтика |

| Личная гигиена и косметика |

| Промышленность и электроника |

| Другая отрасль конечного использования |

| Прямые продажи |

| Косвенные продажи |

| По типу материала | Крафт-бумага | |

| Картон | ||

| Гофрокартон | ||

| Другой тип материала | ||

| По типу продукции | Гибкая бумажная упаковка | Пакеты и мешки |

| Обертки и пленки | ||

| Другая гибкая бумажная упаковка | ||

| Жесткая бумажная упаковка | Складная коробка | |

| Гофрокоробки | ||

| Другая жесткая бумажная упаковка | ||

| По отрасли конечного использования | Продукты питания | |

| Напитки | ||

| Здравоохранение и фармацевтика | ||

| Личная гигиена и косметика | ||

| Промышленность и электроника | ||

| Другая отрасль конечного использования | ||

| По каналу распределения | Прямые продажи | |

| Косвенные продажи | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка бумажной упаковки России?

Рынок оценивается в 27,74 млрд долларов США в 2025 году и готов достичь 34,15 млрд долларов США к 2030 году.

Какой тип материала доминирует на рынке бумажной упаковки России?

Гофрокартон лидирует с долей 48,45%, что обусловлено потребностями электронной коммерции и розничной логистики.

Как федеральная дорожная карта запрета пластика повлияет на выбор упаковки?

Запрет на отдельные форматы пластика с 2025 года подталкивает ритейлеров к использованию пакетов и оберток на основе волокон, повышая спрос на крафт-бумагу и бумагу с покрытием.

Почему фармацевтический сегмент растет быстрее других областей конечного использования?

Регулятивные реформы вводят более строгие требования к серийным номерам и безопасности, побуждая владельцев брендов переходить на премиальную соответствующую требованиям бумажную упаковку с прогнозируемым среднегодовым темпом роста 6,72%.

Какой регион предлагает наиболее сильные долгосрочные перспективы роста?

Ожидается, что Сибирь и Дальний Восток, поддерживаемые проектами инфраструктуры Северного морского пути, увидят наибольший дополнительный спрос на мешочный крафт повышенной прочности и гофрированные решения.

Последнее обновление страницы: