Размер и доля рынка родентицидов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 6 Миллиардов долларов США |

| Размер Рынка (2030) | 7.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

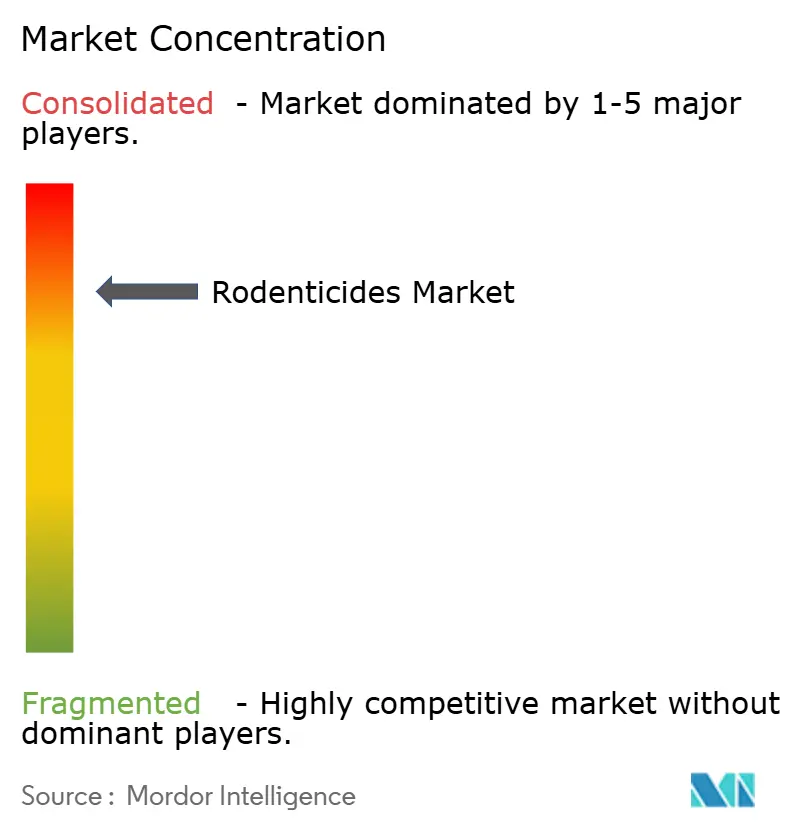

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка родентицидов от Mordor Intelligence

Рынок родентицидов составляет 6,0 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 7,66 миллиарда долларов США к 2030 году, увеличиваясь с темпом роста 5,0% за период. Рост популяций грызунов, связанный с климатическими изменениями, расширяющиеся пробелы в продовольственной безопасности и ужесточающиеся стандарты общественного здравоохранения поддерживают устойчивый спрос в сельскохозяйственных, коммерческих и жилых секторах. Строгие санитарные правила в глобальной торговле продуктами питания в сочетании с продленными сезонами размножения в более теплых городских условиях усиливают потребность в надежных химических и нехимических решениях. Регулятивные изменения, ограничивающие использование антикоагулянтных родентицидов второго поколения (SGAR) в Калифорнии и Великобритании, ускоряют инновации в области низкотоксичных флокумафеновых продуктов и средств контроля рождаемости. Цифровой мониторинг, включая приманочные станции с поддержкой IoT, снижает трудозатраты для операторов по борьбе с вредителями, одновременно предоставляя производителям новые возможности для дифференциации предложений. Консолидация среди пяти крупнейших поставщиков, контролирующих примерно 73% глобального рынка родентицидов, подчеркивает важность масштаба в удовлетворении развивающихся требований соответствия и управления.

Ключевые выводы отчета

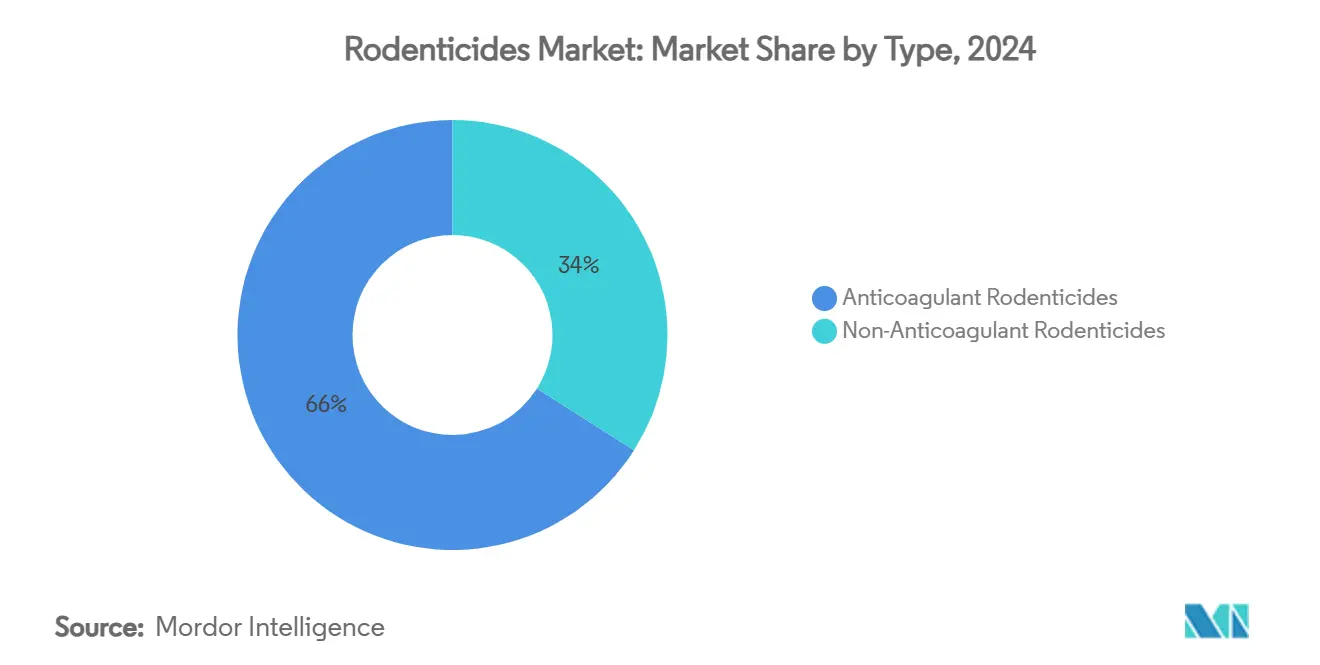

- По типам антикоагулянты заняли 66,0% выручки 2024 года, а неантикоагулянты прогнозируются к самому быстрому росту с темпом 7,8% CAGR до 2030 года.

- По форме блоки лидировали с 45,0% доли рынка родентицидов в 2024 году, тогда как жидкие концентраты должны расширяться с темпом 7,4% CAGR до 2030 года.

- По применению коммерческие и промышленные помещения занимали 38,0% доли размера рынка родентицидов в 2024 году, в то время как жилые здания растут с темпом 6,6% CAGR до 2030 года.

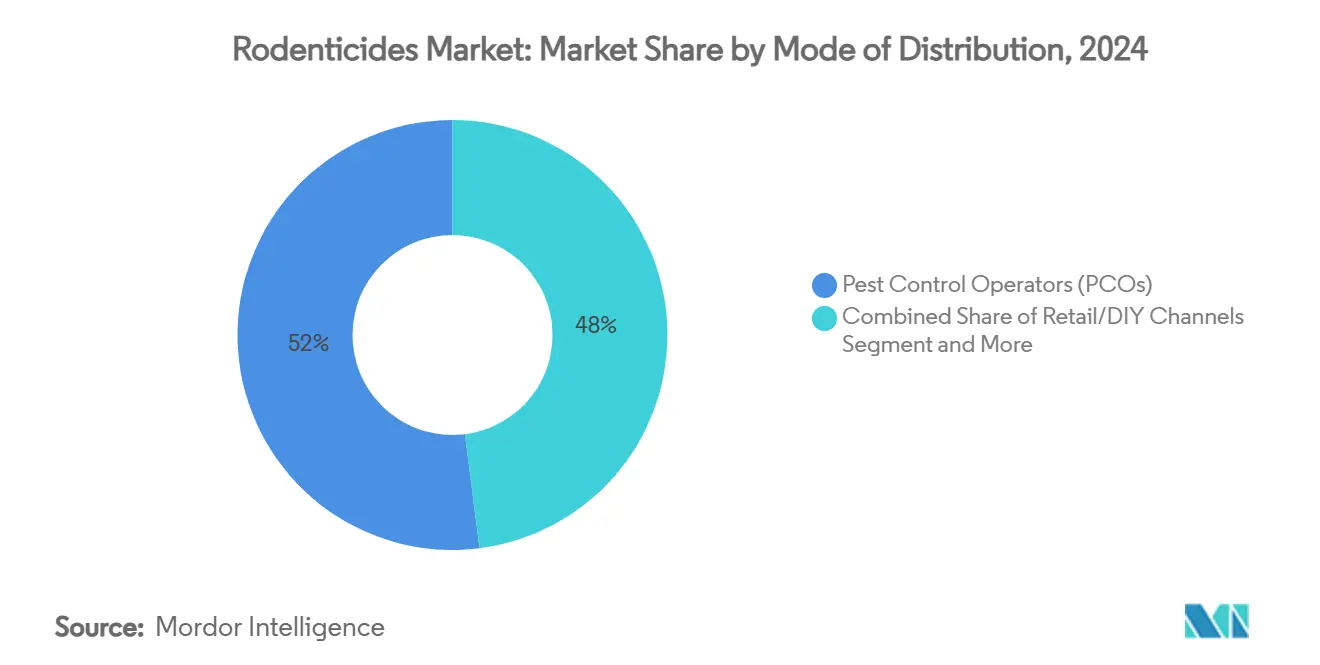

- По распространению операторы по борьбе с вредителями составляли 52,0% продаж 2024 года. Государственные программы борьбы с переносчиками показывают наивысший прогнозируемый CAGR 7,4% до 2030 года.

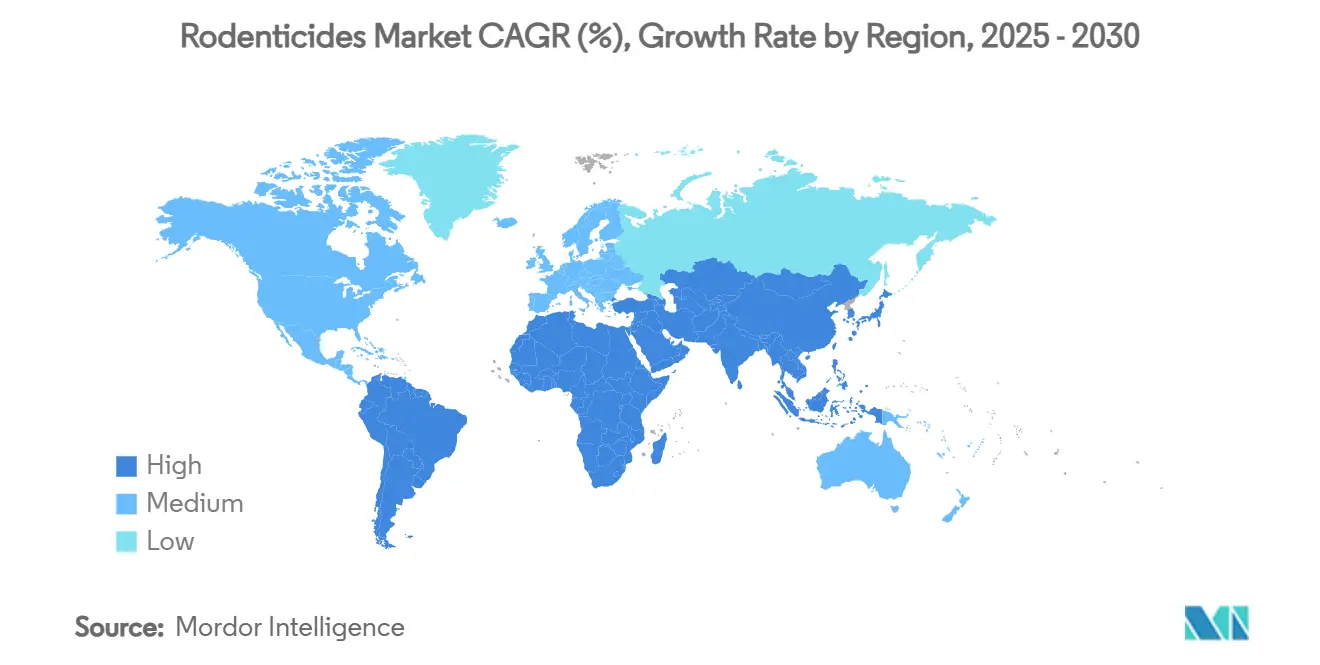

- По географии Северная Америка лидировала с 36% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион фиксирует самый быстрый темп роста 6,2% CAGR между 2025 и 2030 годами.

- BASF SE, Bayer AG, Syngenta AG, Rentokil Initial plc и Liphatech в совокупности контролировали 73% выручки 2024 года, возглавляемые BASF SE с 18,4%.

Тенденции и аналитика глобального рынка родентицидов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост стандартов биобезопасной торговли товарами | +0.8% | Глобальный, сильнейший в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущий спрос на продовольствие и сельскохозяйственную продуктивность | +1.2% | Глобальный, наивысший в Азиатско-Тихоокеанском регионе и Африке | Долгий срок (≥ 4 лет) |

| Распространение крупномасштабного вертикально интегрированного фермерства | +0.6% | Основа Азиатско-Тихоокеанского региона, распространение на Латинскую Америку | Средний срок (2-4 года) |

| Быстрые городские заражения грызунами, связанные с изменением климата | +0.9% | Глобальный, концентрированный в крупных столичных районах | Короткий срок (≤ 2 лет) |

| Принятие однодозных экомаркированных SGAR | +0.4% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Субсидированные программы профилактики зоонозов, переносимых грызунами | +0.5% | Ближний Восток, Африка и Южная Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост стандартов биобезопасной торговли товарами

Торговые соглашения все чаще требуют сертифицированных протоколов борьбы с грызунами для предотвращения трансграничного распространения вредителей, заставляя зерновые терминалы, склады и судоходные линии принимать профессионально применяемые родентициды и интегрированные планы борьбы с вредителями (IPM). Параллельные мандаты в Европейском Союзе и Северной Америке привязывают право на экспорт к сертификатам хранения без вредителей, побуждая экспортеров размещать устойчивые к вскрытию приманочные боксы, соответствующие кодексам управления SGAR. Эти меры защищают многомиллионные партии от карантинных задержек, делая родентициды профессионального класса передовым инструментом в обеспечении непрерывности торговли. Экономический стимул расширяется, поскольку сельскохозяйственный прогноз ОЭСР-ФАО предвидит рост потребления на 1,3% ежегодно до 2032 года, усиливая давление на уже напряженные логистические сети[1]Источник: Организация экономического сотрудничества и развития, "Сельскохозяйственный прогноз ОЭСР-ФАО 2023-2032," oecd.org.

Растущий спрос на продовольствие и сельскохозяйственную продуктивность

Растущие калорийные потребности и климатически обусловленная волатильность урожайности подвергают зерновые и садоводческие системы более высоким послеуборочным потерям, которые могут достигать 30-40% на развивающихся рынках при неадекватном контроле грызунов. Полевые исследования в азиатских рисовых поясах показывают, что экологически обоснованное управление грызунами повышает урожайность на 6-15% и доходы ферм более чем на 15%, что является убедительной отдачей от инвестиций в родентициды. В Африке многососковые крысы срезают до 48% урожая кукурузы, побуждая правительства субсидировать широкомасштабные кампании фосфида цинка. Продовольственная и сельскохозяйственная организация подтверждает, что сочетание структурных улучшений силосов с целенаправленным химическим контролем резко сокращает потери хранения[2]Источник: Продовольственная и сельскохозяйственная организация Объединенных Наций, "Интегрированное управление грызунами при хранении зерна," fao.org . Поскольку климатические сдвиги продлевают сезоны размножения, производители масштабируют от точечных обработок до программных применений, укрепляя долгосрочный объемный рост на рынке родентицидов.

Распространение крупномасштабного вертикально интегрированного фермерства

Мегафермы стандартизируют протоколы борьбы с вредителями на множественных участках, часто передавая функции сертифицированным операторам по борьбе с вредителями для обеспечения соответствия и постоянного качества обслуживания. Немецкие исследования свиноводства показали, что 70% ферм заключают контракты с профессионалами, получая как экономию затрат, так и более высокую эффективность. Массовые закупки используют ценовые преимущества и обеспечивают поставки передовых составов, таких как смеси холекальциферола, предоставляя рынку родентицидов предсказуемый базовый спрос. Платформы точного земледелия интегрируют датчики активности грызунов, направляя размещение приманок и оптимизируя потребление, что усиливает ценностное предложение цифровых продуктов.

Быстрые городские заражения грызунами, связанные с изменением климата

Эффекты тепловых островов и нерегулярные осадки благоприятствуют более длительным периодам размножения комменсальных грызунов, при этом Вашингтон, округ Колумбия, показал самый резкий в мире рост городских наблюдений крыс в 2024 году. Аналогичные всплески в Париже, Сиднее и Джакарте заставляют муниципалитеты эскалировать программы приманивания и образования граждан. Города теперь сочетают санитарные кампании с отслеживанием приманочных станций в реальном времени, заставляя поставщиков доставлять составы, которые остаются привлекательными несмотря на колебания наружной температуры и влажности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост числа устойчивых вредителей | -0.7% | Глобальный, наиболее серьезный на развитых рынках | Средний срок (2-4 года) |

| Экологические опасности и опасности для здоровья человека | -0.9% | Северная Америка и Европа, глобальное расширение | Долгий срок (≥ 4 лет) |

| Ужесточающие ограничения на использование SGAR на открытом воздухе | -0.6% | Северная Америка и Европа преимущественно | Короткий срок (≤ 2 лет) |

| Растущая доступность альтернатив контроля рождаемости | -0.3% | Северная Америка и Европа, ограниченно в других местах | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост числа устойчивых вредителей

Генетические мутации, особенно в гене Vkorc1, подрывают антикоагулянты первого и второго поколения, повышая затраты на лечение и продлевая сроки заражения. Ливанские полевые работы подтвердили устойчивость у домовых мышей и крыс несмотря на ограниченный надзор за продажами родентицидов. Новозеландские исследования обнаружили толерантность к бродифакуму в изолированных популяциях, не имевших предварительного воздействия, намекая на спонтанную устойчивость через генетический дрейф[3]Источник: Научно-исследовательская организация Содружества по промышленности, "Исследование устойчивости к бродифакуму," csiro.au . Калифорнийские суслики теперь выживают при воздействии дифацинона и хлорофацинона, заставляя ротацию к смесям фосфида цинка или холекальциферола. Устойчивость увеличивает служебные вызовы и стимулирует инвестиции в диагностику, сдерживая объемный рост для традиционных химических веществ.

Экологические опасности и опасности для здоровья человека

Вторичное отравление остается болевой точкой. Североамериканские вскрытия хищных птиц выявили остатки антикоагулянтов в 951 туше, охватывающие три десятилетия[4]Источник: Общество экологической токсикологии и химии, "Остатки антикоагулянтных родентицидов у хищных птиц," setac.org . В Южной Африке 92% протестированных каракалов несли следы SGAR, с близостью к виноградникам как ключевым фактором sciencedirect.com. Агентство по охране окружающей среды США приостановило регистрации диметил тетрахлортерефталата (DCPA) в 2024 году из-за проблем с щитовидной железой[5]Источник: Офис Федерального регистра, "Экстренное приостановление регистраций DCPA," federalregister.gov . Усиленное освещение в СМИ подпитывает сопротивление потребителей, увеличивая спрос на контроль рождаемости или механические ловушки в жилых сегментах.

Сегментный анализ

По типам: антикоагулянты доминируют несмотря на инновационное давление

Антикоагулянты обеспечили 66,0% выручки 2024 года, подкрепляя лидерскую историю рынка родентицидов. Их однодозная летальность против устойчивых штаммов закрепляет использование на складах и пищевых предприятиях даже при том, что регуляторы сокращают допустимые концентрации. Молекулы второго поколения, такие как бродифакум, остаются предпочтительными среди профессионалов, однако неантикоагулянтные классы фиксируют 7,8% CAGR до 2030 года, подтягивая спрос к гибридам фосфида цинка и холекальциферола. Исследования показывают, что фосфид цинка сократил полевые популяции на 58,15%, превосходя традиционные результаты первого поколения.

Параллельно бометалин и стрихнин сохраняют нишевую полезность для норовых систем, где устойчивость к антикоагулянтам возрастает. Регулятивные встречные ветры против металлических фосфидов в регионах с низкими доходами сдерживают более широкое принятие, однако специализированные потребности поддерживают скромный спрос. В целом, диверсификация портфеля позволяет рыночным лидерам буферизовать воздействие любого единичного регулятивного ужесточения, сохраняя адаптируемость рынка родентицидов.

По форме: блоки лидируют, жидкие концентраты растут

Блоки сохранили командующую 45,0% долю спроса 2024 года благодаря устойчивости к погодным условиям и совместимости с устойчивыми к вскрытию станциями, предписанными под управлением SGAR. Профессионалы ценят их долговечность на открытом воздухе, ограничивая повторные вызовы. Гранулы следовали с 40,5%, предпочитаемые для механического разбрасывания по рисовым полям и рядовым культурам. Размер рынка родентицидов, относящийся к жидким концентратам, прогнозируется к росту 7,4% CAGR, опережая общее расширение сектора по мере того, как точные распылительные установки и приманочные мешки набирают обороты.

Полевые работы показывают, что парафиновые блоки сохранили 100% извлечение активного ингредиента на открытом воздухе, хотя 50% отделились в течение пяти недель, побуждая к инновациям в системах крепления. Пасты и гели завоевывают долю в высоковидимых розничных и гостиничных условиях, где важно дискретное применение. Порошки снижаются из-за проблем с разносом, но сохраняют актуальность для фумигантного норового опыления в зерновых объектах. Готовые к использованию саше отвечают на призывы домовладельцев к простоте, однако растущие лицензионные барьеры на SGAR наклоняют проход DIY к активным веществам первого поколения или таблеткам рождаемости.

По способу распространения: сила канала PCO при расширении розничной торговли

Операторы по борьбе с вредителями (PCO) занимали 52,0% распространения 2024 года, означая, что профессиональная доставка остается центральной для современного управления вредителями. PCO используют плотность маршрутов и телеметрически оснащенные приманочные станции для снижения частоты повторных посещений до 40%, переводя это в привлекательную совокупную стоимость владения для клиентов. Государственные программы борьбы с переносчиками чертят наивысший 7,4% CAGR до 2030 года, поскольку департаменты общественного здравоохранения усиливают проактивные кампании против хантавируса и лептоспироза.

Розничные магазины и магазины DIY поставляли 34,0% объемов, но их микс смещается от SGAR к активным веществам первого поколения или ботаническим репеллентам из-за упаковочных и лицензионных правил. Техасский мандат минимум 16 фунтов упаковки SGAR эффективно направляет случайных покупателей к альтернативным опциям, подталкивая домохозяйства к сервисным контрактам[6]Источник: Департамент сельского хозяйства Техаса, "Правила антикоагулянтов второго поколения," texasagriculture.gov . Онлайн-платформы возникают как нишевый канал, однако большинство юрисдикций все еще ограничивают прямые продажи потребителям профессиональных концентраций.

Примечание: Долевые доли всех индивидуальных сегментов доступны при покупке отчета

По применению: коммерческое доминирование при жилом росте

Коммерческие и промышленные помещения представляли 38,0% потребления 2024 года, цементируя их роль как крупнейшего сегмента применения рынка родентицидов. Пищевые переработчики, фармацевтические заводы и логистические хабы обязуются к круглогодичным контрактам IPM, которые связывают технологии наблюдения, санитарные аудиты и поэтапные ротации приманок. Сельскохозяйственные поля следовали с 36,4%, где сезонные всплески давления грызунов диктуют кампанийные применения перед урожаями.

Склады и узлы холодной цепи расширяют программы приманок, поскольку глобальная электронная коммерция сжимает циклы доставки, делая заражение нулевой терпимостью. Послеуборочные потери, достигающие 40% в развивающихся экономиках, подчеркивают связь между эффективным контролем грызунов и результатами продовольственной безопасности. Жилые здания, хотя и меньшие сегодня, показывают самый быстрый 6,6% CAGR до 2030 года. Городская денсификация и климатически движимые крысиные бумы поднимают объем вызовов для муниципальных департаментов здравоохранения, направляя городские бюджеты в интегрированный контроль грызунов, который смешивает общественное образование со стратегическим приманиванием.

Географический анализ

Северная Америка сохранила наибольшую региональную долю рынка в 36% в 2024 году, отражая зрелые регулятивные рамки, высокое принятие профессиональных услуг по борьбе с вредителями и значительные коммерческие и промышленные применения. Лидерство региона проистекает из строгих правил безопасности пищевых продуктов в складских и перерабатывающих объектах, обширных сельскохозяйственных операций, требующих систематического управления вредителями, и урбанизационных паттернов, создающих идеальные условия для заражений грызунами. Рост прогнозируется на 4,1% CAGR до 2030 года, ограниченный экологическими регулированиями, но поддержанный климатически обусловленным ростом городских популяций грызунов и достижениями в технологии применения. Комплексная стратегия родентицидов Агентства по охране окружающей среды, выпущенная в ноябре 2024 года, обеспечивает регулятивную ясность при добавлении целенаправленных мер смягчения для защиты исчезающих видов.

Азиатско-Тихоокеанский регион представляет быстрорастущий региональный сегмент с 6,2% CAGR до 2030 года, движимый быстрой урбанизацией, сельскохозяйственным расширением и повышенным осознанием продовольственной безопасности в развивающихся экономиках. Китайские программы по грызунам сильно полагаются на дифацинон для комменсальных видов и фосфид цинка для полевых вредителей, с провинциальными агентствами, координирующими крупномасштабные кампании в городских и сельских зонах. Экологически обоснованное управление грызунами подняло урожайность зерновых на 6-15% и доход фермы более чем на 15% в множественных нациях, укрепляя импульс принятия.

Европа продвигается с 3,8% CAGR до 2030 года, поскольку гармонизированные правила ЕС поощряют стандартизированную маркировку продуктов и стимулируют развитие экодружественных составов. Запрет Великобритании на наружные бромадиолон и дифенакум, действующий с июля 2024 года, сдвигает продуктовые портфели к холекальциферолу и флокумафену. Африка и Ближний Восток показывают 5,5% и 4,9% CAGR, соответственно, движимые городским ростом, расширяющимся сельским хозяйством и мерами общественного здравоохранения, направленными на болезни, переносимые грызунами. Латинская Америка движется вперед с 5,2% CAGR, с биобезопасно-ориентированными торговыми правилами Бразилии, подкрепляющими устойчивый спрос. Постепенный сдвиг к экологически обоснованному управлению грызунами в Африке к югу от Сахары сигнализирует стратегическую эволюцию, однако острые вспышки все еще требуют традиционных родентицидов.

Примечание: Долевая доля всех индивидуальных сегментов доступна при покупке отчета

Конкурентная среда

Пять ведущих поставщиков контролируют 73% выручки, придавая рынку родентицидов высококонцентрированную структуру. BASF SE лидирует с 18,4% на силе брендов Selontra (холекальциферол) и Storm (флокумафен), в то время как Bayer AG удерживает 15,1% через линейки Racumin (кумтетралил). Syngenta AG захватывает 13,7% с франшизами Talon и Weatherblok, Rentokil Initial plc обеспечивает 14,0% через связывание услуг, и Liphatech завершает группу с 12,0% с Rozol и FirstStrike.

BASF объявила планы в 2023 году выйти из дифенакума и направить R&D к более зеленым активным веществам, сигнализируя отраслевую приверженность к профилям более низкой токсичности. Bayer направляет трубопроводный капитал в технологии составов, которые повышают привлекательность при сниженных активных нагрузках, удваиваясь как управленческие стратегии и стратегии стоимости товаров. Syngenta сообщает смешанные продажи, поскольку канальные запасы задерживаются, однако продолжает испытывать приманочные станции с регистрацией данных для интеграции химии с аналитикой.

Небольшие участники фокусируются на нишевых сегментах, таких как контроль рождаемости; ContraPest от SenesTech получает муниципальные пилоты, но сталкивается с препятствиями принятия, связанными с частотой повторного приманивания и стоимостью. IoT стартапы поставляют оборудование, которое снижает трудозатраты оператора, автоматизируя приоритизацию маршрутов, партнерствуя с химическими мейджорами, стремящимися встроить патентованные датчики в приманочные станции. Патентные заявки концентрируются на кальциевых матрицах и антикрошащихся связующих, которые сопротивляются фрагментации в высоковлажностных локациях, отмечая науку составов как долговременный конкурентный рычаг.

Лидеры отрасли родентицидов

-

BASF SE

-

Bayer AG

-

Syngenta AG (ChemChina)

-

Rentokil Initial plc

-

Liphatech (De Sangosse Group)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2024: EPA выпустило окончательную биологическую оценку 11 родентицидов, заключив, что 88% исчезающих видов не сталкиваются с неблагоприятным воздействием при предложенных смягчениях.

- Октябрь 2024: Группа BASF сообщила результаты Q3, показывающие более высокие вклады от своего подразделения сельскохозяйственных решений, которое включает родентициды, и подчеркнула продолжающиеся инвестиции в составы флокумафена и холекальциферола.

- Август 2024: EPA выдало приказы об отмене множественных регистраций пестицидов, предписывающие управленческие шаги для утилизации существующих запасов.

- Март 2024: Презентация дня рынков капитала Bayer AG подчеркнула план запуска десяти блокбастерных продуктов защиты растений в следующем десятилетии, трубопровод, который включает технологии родентицидов следующего поколения.

Охват отчета по глобальному рынку родентицидов

Родентициды - это пестициды, которые часто формулируются с веществами, такими как арахисовое масло или патока, чтобы привлекать и убивать грызунов, присутствующих в сельскохозяйственных полях и складах. Рынок родентицидов сегментирован по типам (неантикоагулянтные родентициды и антикоагулянтные родентициды), форме (блоки, гранулы, порошки и другие способы применения), применению (сельскохозяйственные поля и склады) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Африка). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Неантикоагулянтные родентициды | Бометалин | |

| Холекальциферол | ||

| Фосфид цинка | ||

| Стрихнин | ||

| Антикоагулянтные родентициды | Первое поколение | Варфарин |

| Хлорфацинон | ||

| Дифацинон | ||

| Кумтетралил | ||

| Второе поколение | Дифенакум | |

| Бродифакум | ||

| Флокумафен | ||

| Бромадиолон | ||

| Блоки |

| Гранулы |

| Порошки |

| Пасты и гели |

| Жидкие концентраты |

| Сельскохозяйственные поля |

| Склады и хранилища |

| Коммерческие и промышленные помещения |

| Жилые здания |

| Операторы по борьбе с вредителями (PCO) |

| Розничные/DIY каналы |

| Государственные программы борьбы с переносчиками |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По типам | Неантикоагулянтные родентициды | Бометалин | |

| Холекальциферол | |||

| Фосфид цинка | |||

| Стрихнин | |||

| Антикоагулянтные родентициды | Первое поколение | Варфарин | |

| Хлорфацинон | |||

| Дифацинон | |||

| Кумтетралил | |||

| Второе поколение | Дифенакум | ||

| Бродифакум | |||

| Флокумафен | |||

| Бромадиолон | |||

| По форме | Блоки | ||

| Гранулы | |||

| Порошки | |||

| Пасты и гели | |||

| Жидкие концентраты | |||

| По применению | Сельскохозяйственные поля | ||

| Склады и хранилища | |||

| Коммерческие и промышленные помещения | |||

| Жилые здания | |||

| По способу распространения | Операторы по борьбе с вредителями (PCO) | ||

| Розничные/DIY каналы | |||

| Государственные программы борьбы с переносчиками | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Остальная Северная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток | Саудовская Аравия | ||

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка родентицидов?

Рынок стоит 6,0 миллиарда долларов США в 2025 году и прогнозируется к достижению 7,66 миллиарда долларов США к 2030 году.

Какой регион занимает наибольшую долю выручки?

Северная Америка лидировала в 2024 году с долей 36%, поддержанная строгими правилами безопасности пищевых продуктов и широко распространенными профессиональными услугами по борьбе с вредителями.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион показывает самое быстрое расширение с 6,2% CAGR до 2030 года, движимое быстрой урбанизацией и растущими инвестициями в продовольственную безопасность.

Какой тип продукта доминирует в глобальных продажах?

Антикоагулянтные родентициды составляли 66,0% выручки 2024 года благодаря их однодозной эффективности против устойчивых видов грызунов.

Как регулирование формирует рыночную динамику?

Меры, такие как запрет Великобритании на наружные SGAR 2024 года, ужесточают условия использования и подталкивают производителей к экомаркированным составам флокумафена и холекальциферола.

Какие технологические тенденции влияют на сектор?

Приманочные станции с поддержкой IoT, которые регистрируют данные о потреблении, снижают сервисные затраты и помогают операторам по борьбе с вредителями оптимизировать маршруты обработки.

Последнее обновление страницы: