Размер и доля рынка сектора розничной торговли Филиппин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

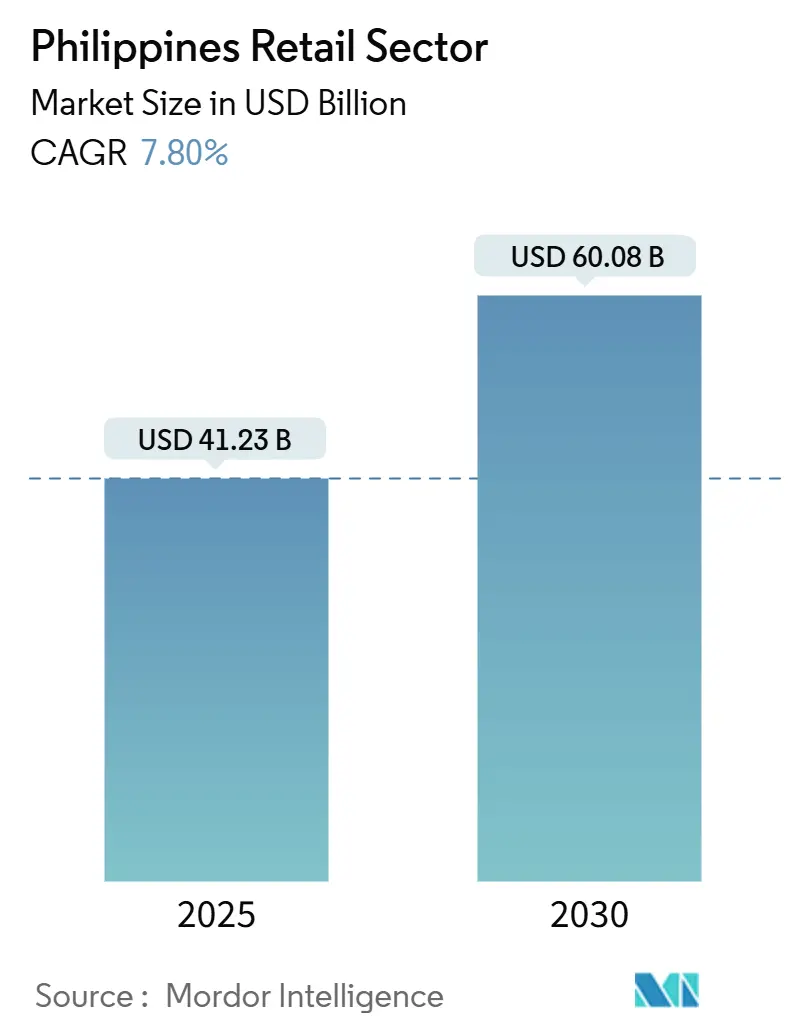

| Размер Рынка (2025) | 41.23 Миллиардов долларов США |

| Размер Рынка (2030) | 60.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.80% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сектора розничной торговли Филиппин от Mordor Intelligence

Рынок розничной торговли Филиппин достиг 41,23 млрд долларов США в 2025 году и, по прогнозам, увеличится до 60,08 млрд долларов США к 2030 году, демонстрируя устойчивый CAGR 7,8%. Цифровая трансформация, растущий сегмент населения со средним доходом и стабильные денежные переводы поддерживают эту траекторию. Потребительские расходы домохозяйств растут с 5,0% в 2024 году до 5,3% в 2025 году по мере роста располагаемых доходов, побуждая ритейлеров расширять ассортимент и модернизировать форматы магазинов. Одновременно доля розничной торговли в национальном производстве движется с 18,6% в 2022 году к 20% к концу 2024 года, подчеркивая растущий макроэкономический вес сектора. Быстрое внедрение электронной коммерции, которая сейчас составляет 52,8% транзакций, заставило ритейлеров интегрировать мобильные кошельки и социальный шопинг, в то время как масштабные государственно-частные инфраструктурные проекты снижают логистические барьеры и открывают коридоры роста в провинциях.

Основные выводы отчета

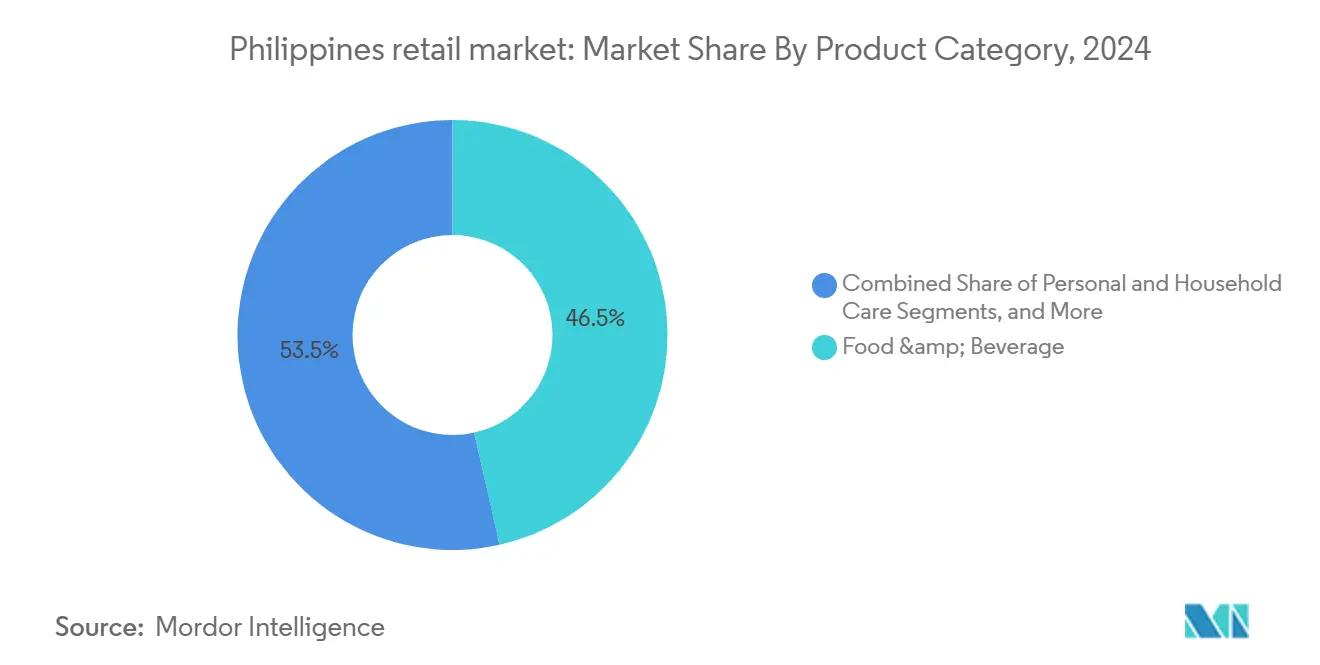

• По категориям товаров продукты питания и напитки занимали 46,52% доли рынка розничной торговли Филиппин в 2024 году; прогнозируется, что косметика и товары личной гигиены будут расти с CAGR 10,2% до 2030 года.

• По каналам сбыта супермаркеты/гипермаркеты составляли 38,56% доли рынка розничной торговли Филиппин в 2024 году, тогда как онлайн-каналы готовы расширяться с CAGR 9,56% до 2030 года.

• По формату розничной торговли традиционная торговля захватила 56,69% размера рынка розничной торговли Филиппин в 2024 году, в то время как омниканальные и темные магазины планируют расти с CAGR 8,88% в прогнозируемом периоде.

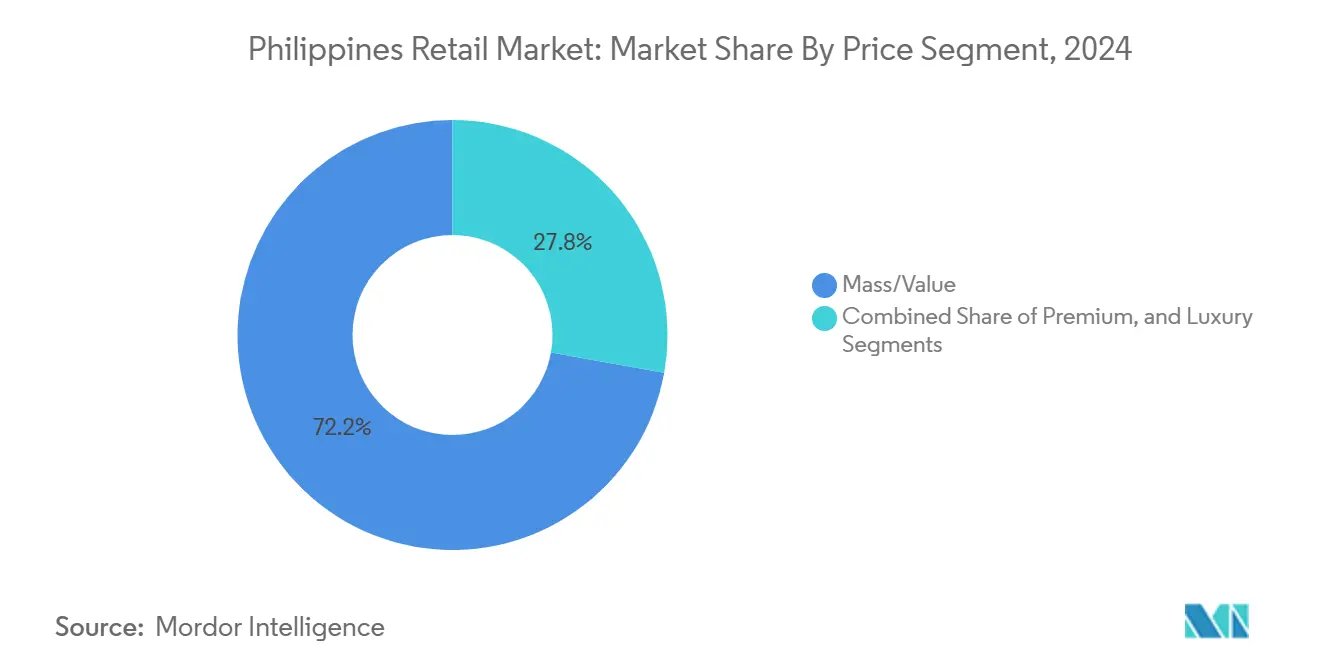

• По ценовому сегменту массовый/бюджетный представлял 72,21% размера рынка розничной торговли Филиппин в 2024 году; ожидается, что люкс покажет CAGR 12,21% до 2030 года.

• По регионам Лусон командовал 63,32% доли рынка розничной торговли Филиппин в 2024 году, тогда как Минданао, по прогнозам, зафиксирует самый быстрый CAGR 10,45% до 2030 года.

• Пять ведущих групп-SM Investments, Robinsons Retail, Puregold Price Club, Metro Retail и SSI-совместно удерживают значительную, но не доминирующую долю рынка розничной торговли Филиппин.

Тренды и аналитика рынка сектора розничной торговли Филиппин

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост располагаемых доходов и расширение среднего класса | +2.1% | Национальный, с ранними достижениями в Метро Манила, Себу, Давао | Среднесрочный (2-4 года) |

| Ускорение внедрения электронной коммерции и цифровых платежей | +1.8% | Глобальный, распространение в сельские районы через мобильное проникновение | Краткосрочный (≤ 2 лет) |

| Рост ориентированной на удобство розничной торговли продуктами питания и напитками | +1.2% | Городские центры, расширение на пригородные рынки | Среднесрочный (2-4 года) |

| Государственные улучшения логистической инфраструктуры | +0.9% | Экономический коридор Лусон, связанность Висайи, Минданао | Долгосрочный (≥ 4 лет) |

| Зарубежные денежные переводы, стимулирующие дискреционное потребление | +0.8% | Национальный, сосредоточенный в провинциях-получателях переводов | Краткосрочный (≤ 2 лет) |

| Появление микро-фулфилмент "темных магазинов" | +0.4% | Метро Манила, Себу, расширение на города второго уровня | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост располагаемых доходов и расширение среднего класса

Ожидается, что средний доход на душу населения почти удвоится с 3 541 долларов США в 2025 году до 6 500 долларов США в 2030 году. Это увеличивает потребительский класс и повышает спрос на премиальные бренды, а также современную торговую атмосферу. Поэтому категории люкс растут на 12,21%-значительно выше среднего показателя рынка розничной торговли Филиппин. Ритейлеры отвечают более широким ассортиментом частных торговых марок, обновленными планировками магазинов и программами лояльности, которые подчеркивают качество и опыт. Универмаги и специализированные сети, которые курируют глобальные бренды, видят трафик от амбициозных покупателей, в то время как владельцы сари-сари используют цифровые центры снабжения для пополнения товарами с более высокой маржой.

Ускорение внедрения электронной коммерции и цифровых платежей

Цифровые платежи уже составляют 52,8% розничных транзакций, превышая правительственную цель в 50% на два года раньше. Ежемесячные электронные переводы теперь приближаются к 2,62 млрд, стоимостью 110 млрд долларов США, а проникновение мобильных кошельков превышает 30 миллионов активных пользователей. Поэтому ритейлеры встраивают стойки click-and-collect, продажи в прямом эфире и оформление заказа в одной корзине по всем каналам. Социальная коммерция процветает, поскольку 85% покупателей ожидают роста продаж в прямом эфире, мотивируя МСП расширить охват по всей стране. Широкий выбор платежных способов и беспроблемные возвраты уменьшают отказ от корзины и создают доверие среди впервые покупающих онлайн.

Рост ориентированной на удобство розничной торговли продуктами питания и напитками

Сети магазинов шаговой доступности планируют более 700 новых торговых точек в 2025 году, возглавляемые планом 500 магазинов 7-Eleven и запуском 200 Alfamart от SM Group. Потребители, испытывающие нехватку времени, предпочитают частые походы за свежими блюдами и закусками, помогая продуктам питания и напиткам сохранить долю категории 46,52%. Специалисты по логистике, такие как Ninja Van, развертывают микро-фулфилмент маршруты "Ninja Restock", которые позволяют районным бакалейщикам пополняться несколько раз в неделю, защищая свежесть и ограничивая отсутствие товара. Косметика и товары личной гигиены, хотя и меньше, косвенно выигрывают от той же модели быстрой коммерции, представляя пробные размеры косметических продуктов наряду с повседневными корзинами.

Государственные улучшения логистической инфраструктуры

Экономический коридор Лусон стоимостью 600 млрд долларов США соединяет Субик, Кларк, Манилу и Батангас через железнодорожные и скоростные пути, дополненные железной дорогой Субик-Кларк и Национальным продовольственным центром Кларк [1]Source: International Trade Administration, "Philippines - Logistics Infrastructure Projects," trade.gov. . Снижая логистические расходы-сейчас 25,5% ВВП-модернизация позволяет ритейлерам расширить доставку на следующий день до Висайи и Минданао. Программа Build Better More со 169 проектами ГЧП улучшает морские порты, аэропорты и оптоволоконные линии, сокращая время доставки и привлекая зарубежные бренды в провинциальные торговые центры.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Хронические транспортные пробки и неэффективность последней мили | -1.4% | Метро Манила, городские центры Себу, Давао | Краткосрочный (≤ 2 лет) |

| Рост коммунальных и операционных расходов для современных форматов | -1.1% | Национальный, особенно энергоемкие форматы | Среднесрочный (2-4 года) |

| Доминирование неформальных магазинов сари-сари | -0.8% | Сельские и пригородные рынки по всей стране | Долгосрочный (≥ 4 лет) |

| Выравнивание НДС на зарубежных платформах электронной коммерции | -0.3% | Национальный, влияющий на конкуренцию онлайн-торговли | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Хронические транспортные пробки и неэффективность последней мили

Заторы в Метро Манила увеличивают транспортные расходы до 20% по сравнению с эффективными городами. Ритейлеры должны чрезмерно инвестировать в городские депо и расширять окна доставки для скоропортящихся товаров, размывая маржу. Правительственное картографирование грузовых маршрутов и политика "без запрета грузовиков" направлены на сокращение задержек, однако реализация отстает, и предприятия по-прежнему принимают инструменты маршрутизации ИИ наряду с парками мотоциклов для обхода узких мест.

Рост коммунальных и операционных расходов для современных форматов

Более высокие тарифы на электроэнергию и глобальная волатильность топлива сжимают магазины крупного формата. Развертывание солнечных панелей Metro Retail на 230 миллионов песо покрывает только 15% потребления, указывая на длительные сроки окупаемости. Инфляция также заставляет 50% потребителей переключаться на бренды для лучшего соотношения цены и качества, заставляя сети более агрессивно давать скидки. Хотя автоматизация и возобновляемая энергия со временем снижают удельные затраты, меньшие операторы не имеют капитала для следования этому примеру, расширяя конкурентные разрывы.

Сегментный анализ

По категориям товаров: продукты питания и напитки укрепляют повседневную стабильность

Продукты питания и напитки заняли 46,52% доли рынка розничной торговли Филиппин в 2024 году, закрепляя ежедневный трафик и защищая сектор от циклических потрясений. Размер рынка розничной торговли Филиппин для этой категории выигрывает от устойчивого туризма, открытий отелей и прочных сельскохозяйственных связей с Соединенными Штатами[2]Source: USDA Foreign Agricultural Service, "Philippines Retail Foods Annual Report," usda.gov. . Наслаиваясь на основные продукты, косметика и товары личной гигиены расширяются с CAGR 10,2%, подпитываемые повышенным осознанием здоровья и растущими располагаемыми доходами. Одежда, электроника и мебель регистрируют устойчивые однозначные приросты, связанные с урбанизацией и модернизацией жилья, в то время как кондитерские изделия и мороженое показывают 8% годовой рост на растущих расходах на досуг.

Расширяющиеся кошельки среднего дохода позволяют премиальным гурман-бакалейщикам вырезать ниши, однако массовая основа продуктовых товаров остается жизненно важной. Импортные деликатесы и растительные предложения располагаются рядом с местным рисом и консервированной рыбой, иллюстрируя поляризацию корзины. Многонациональные бренды партнерятся с владельцами сари-сари для проникновения в сельские районы, тогда как супермаркеты на базе торговых центров подчеркивают опытные пекарные уголки и обеденные стойки для увеличения времени пребывания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам сбыта: современные магазины масштабируются, онлайн растет стремительно

Супермаркеты и гипермаркеты в совокупности обеспечили 38,56% доли рынка розничной торговли Филиппин в 2024 году, поддерживаемые плотной матрицей торговых точек Robinsons, SM Hypermarket и Savemore. Их комплексные акции и схемы лояльности питают повторный трафик, однако посещаемость фрагментируется, поскольку потребители исследуют более быстрые варианты выполнения. Сегмент онлайн-бакалеи превысил 1 млрд долларов США в 2023 году и, вероятно, превзойдет заголовочный рост рынка розничной торговли Филиппин с 15% CAGR, закрепленным в привыкании к мобильным кошелькам.

Сети магазинов шаговой доступности продолжают засевать вторичные города, достигая пассажиров и студентов после рабочих часов. Универмаги и специализированные магазины перефокусируются на курации, используя консультации по красоте и услуги по уходу за домашними животными для защиты маржи. Платформы темных магазинов тестируют 15-минутную доставку в Метро Манила, показывая, где может возникнуть следующий дополнительный доллар размера рынка розничной торговли Филиппин.

По формату розничной торговли: традиции встречают омниканал

Традиционная торговля по-прежнему составляет 56,69% размера рынка розничной торговли Филиппин, доказывая, что микро-магазины остаются незаменимыми в барангаях. Проекты цифровизации связывают 175 000 торговых точек сари-сари с панелями управления цепочки поставок, сокращая отсутствие товара и выравнивая цены с близлежащими супермаркетами. Между тем, омниканальные и темные магазины, показывающие CAGR 8,88%, служат физическим костяком для операторов чистой электронной коммерции и быстрой коммерции.

Якорные супермаркеты и универмаги современной торговли в торговых центрах смещаются к меньшим районным концепциям, чтобы идти в ногу с жилой застройкой. Складские клубы и дисконтные бакалейщики опираются на заботы о стоимости жизни, в то время как всплывающие киоски внутри транспортных узлов тестируют импульсные категории в рамках модели низких капитальных затрат.

По ценовому сегменту: доминирование массового с премиальным подъемом

Массовый/бюджетный сохраняет командующую долю 72,21% размера рынка розничной торговли Филиппин в 2024 году, поскольку чувствительность к бюджету сохраняется. Ритейлеры продвигают частные торговые марки и упаковку в пакетиках, растягивая песо без ущерба для восприятия качества. Параллельно с этим люкс поднимается с CAGR 12,21% благодаря городским жителям с более высоким доходом и возвращающимся зарубежным профессионалам. Флагманские бутики для престижной моды, вина и специального кофе открываются в Greenbelt и Bonifacio Global City, поскольку арендодатели перезаселяют торговые центры для опытного притяжения.

Ценовая лестница расширяется: покупатели среднего уровня балуют себя импортной косметикой ежемесячно, в то время как состоятельные потребители смещаются к инвестиционным сумочкам и ювелирным изделиям. Рассрочное финансирование через приложения Buy Now Pay Later преодолевает разрывы доступности и расширяет глубину корзины.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру магазина: малые форматы доминируют в точках доступа недвижимости

Малые и микро магазины площадью менее 400 м² обеспечили 65,55% продаж 2024 года и будут расти с CAGR 11,10% до 2030 года, показывая, как близлежащая розничная торговля захватывает частые целевые покупки. Бесконтактные пополнения, пополнение электронными деньгами и получение посылок превращают эти пространства в общественные центры. Средние форматы между 400 и 2 500 м² размещают более широкий ассортимент в пригородах, тогда как крупноформатные гипермаркеты концентрируются в региональных центрах как направления полного дня с кинотеатрами, клиниками и коворкинг-лаунжами.

Фрагментированная география поощряет кросс-докинг: оптовики разбивают партии в центральных депо и перегружают через парки мотоциклов в островные торговые точки. Прогнозирование запасов ИИ минимизирует порчу для высокоскоростных SKU, таких как молоко и закуски, критический показатель, когда растут затраты на электроэнергию.

Географический анализ

Огромная роль Лусона на рынке розничной торговли Филиппин происходит не только от плотности населения, но и от концентрации транспортных активов, которые снижают входящие транспортные расходы и делают доставку в тот же день реалистичной для 60% домохозяйств. Новые платные дороги, автоматизированные порты и холодильные объекты создают благоприятный цикл, который привлекает международных арендаторов и разблокирует премиальную аренду торговых центров. Поэтому розничные следы расширяются за пределы Метро Манила в Пампангу, Булакан и Ла-Унион, где жилые комплексы сочетаются с центрами смешанного использования.

Висайи следуют оппортунистическому паттерну, опираясь на туризм, потоки денежных переводов OFW и более тесные общественные связи. Партнерства Metro Retail в Самаре и Западном Негросе приносят супермаркетные следы в зоны обслуживания, где проникновение современной торговли задерживалось ниже 20%. Цифровизация сари-сари особенно яркая в Западных Висайях, которые зафиксировали 62% рост пользователей на платформе Packworks. Гибридная экосистема общественных рынков для свежих товаров и кондиционированных районных магазинов для упакованных товаров подчеркивает местное предпочтение удобству и общительности.

Потребительская история Минданао подкреплена сельскохозяйственными доходами и роялти от горнодобычи, которые диверсифицируют покупательную способность. Инфраструктурные гранты в рамках Build Better More, включая расширения аэропортов в Давао и Генерал-Сантосе, сокращают время в пути и дают брендам уверенность для входа. Ритейлеры развертывают распределение по принципу ступицы и спицы, которое размещает нескоропортящиеся товары в Давао, еженедельно пересылая в спутниковые филиалы. Местные предприниматели, часто семейные конгломераты, совместно размещают супермаркеты с хозяйственными депо и аптеками, создавая универсальные розничные кластеры, которые уменьшают потребность в длительных поездках в город.

Конкурентная среда

Пять ведущих групп-SM Investments, Robinsons Retail, Puregold Price Club, Metro Retail и SSI-совместно удерживают значительную, но не доминирующую долю рынка розничной торговли Филиппин. Только SM Investments выделила 100 млрд песо на капитальные затраты 2025 года, покрывая три новых торговых центра, гостиничные башни и возобновляемые проекты, подняв количество своих магазинов выше 4 470 точек [3]Source: SM Prime Holdings Investor Relations, "Investor Presentation 2025," SM Prime Holdings, smprime.com. . SM Prime Holdings, smprime.com. Robinsons Retail фокусируется на более высокомаржинальных форматах, таких как уход за домашними животными и аптеки, масштабируя частные торговые марки для защиты валовой маржи. Metro Retail обращается к государственно-частным соглашениям для закрепления продуктовых комплексов в новых урбанизирующихся городах, подчеркивая провинциальные амбиции.

Puregold ускоряет строительство складских Puregold Price Club в Илоило и Давао, выравнивая ценностное предложение к домохозяйствам, чувствительным к инфляции. SSI использует связи с глобальными брендами, приобретая Rustan Marketing и укрепляя совместные предприятия с JD Sports и Alo Yoga для доминирования в премиальных нишах образа жизни. Конкурентный акцент опирается на омниканальные технологии, внедрение возобновляемой энергии и развертывание сельской сети. Появляющиеся технологические фирмы, такие как Packworks и Growsari, интегрируют алгоритмы микро-фулфилмента в 1,3 миллиона магазинов сари-сари, предлагая установленным сетям готовую сетку последней мили. Зарубежные участники, такие как Nitori и DALI, вводят свежие концептуальные форматы, дополнительно повышая конкурентную интенсивность.

Стратегические планы теперь сочетают супер-приложения лояльности с узлами выполнения для обеспечения потребительской привязанности. Кошельки с возвратом денег, продуктовые подписки и внутриприложенное финансирование удерживают ценителей стоимости, в то время как люксовые прилавки принимают персональных стилистов и иммерсивные VR-витрины. Ритейлеры, которые управляют прозрачностью запасов через кирпичи и клики и которые наклоняют энергетический микс к солнечной энергии, готовы сжать стоимость обслуживания и финансировать расширение.

Лидеры индустрии сектора розничной торговли Филиппин

-

SM Investments Corp. (SM Retail)

-

Robinsons Retail Holdings Inc

-

Puregold Price Club Inc

-

Metro Retail Stores Group Inc.

-

SSI Group Philippines

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: SSI Group завершила 99,44% приобретение Rustan Marketing Corp. за 232 миллиона песо, расширяя доступ к 1 300 оптовым дверям, добавляя семь свежих люксовых брендов на 2025 год.

- Февраль 2025: Philippine Seven Corp. выделила 5 миллиардов песо для открытия 400+ новых магазинов 7-Eleven, нацеливаясь на белые пятна в Лусоне, Висайях и Минданао.

- Февраль 2025: SM Prime Holdings Incorporated инвестирует 100 миллиардов песо в 2025 году, при этом около пятой части капитальных затрат идет на три новых торговых центра, которые открываются в этом году, и реновацию некоторых существующих торговых помещений.

Область охвата отчета по сектору розничной торговли Филиппин

Розничная торговля включает прямые продажи товаров и услуг отдельным потребителям.

Сектор розничной торговли Филиппин сегментирован по товарам и каналам сбыта. По товарам рынок сегментирован на продукты питания и напитки, товары личной гигиены и бытовые товары, одежду, обувь и аксессуары, мебель, игрушки и хобби, электронные и бытовые приборы и другие товары, а по каналам сбыта рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, универмаги, специализированные магазины, онлайн и другие каналы сбыта. Отчет предлагает размер рынка и прогнозы для сектора розничной торговли Филиппин в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Продукты питания и напитки |

| Товары личной гигиены и бытовые товары |

| Одежда |

| Обувь и аксессуары |

| Мебель |

| Игрушки и хобби |

| Электроника и бытовые приборы |

| Другие товары |

| Супермаркеты / Гипермаркеты |

| Магазины шаговой доступности |

| Универмаги |

| Специализированные магазины |

| Онлайн |

| Другие каналы |

| Современная торговля |

| Традиционная торговля |

| Дисконтные магазины и складские клубы |

| Омниканальные и темные магазины |

| Массовый / Бюджетный |

| Премиум |

| Люкс |

| Крупный формат (более 2 500 м²) |

| Средний формат (400-2 500 м²) |

| Малый / Микро (менее 400 м²) |

| Лусон |

| Висайи |

| Минданао |

| По категориям товаров | Продукты питания и напитки |

| Товары личной гигиены и бытовые товары | |

| Одежда | |

| Обувь и аксессуары | |

| Мебель | |

| Игрушки и хобби | |

| Электроника и бытовые приборы | |

| Другие товары | |

| По каналам сбыта | Супермаркеты / Гипермаркеты |

| Магазины шаговой доступности | |

| Универмаги | |

| Специализированные магазины | |

| Онлайн | |

| Другие каналы | |

| По формату розничной торговли | Современная торговля |

| Традиционная торговля | |

| Дисконтные магазины и складские клубы | |

| Омниканальные и темные магазины | |

| По ценовому сегменту | Массовый / Бюджетный |

| Премиум | |

| Люкс | |

| По размеру магазина | Крупный формат (более 2 500 м²) |

| Средний формат (400-2 500 м²) | |

| Малый / Микро (менее 400 м²) | |

| По региону | Лусон |

| Висайи | |

| Минданао |

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка розничной торговли Филиппин?

Размер рынка розничной торговли Филиппин достиг 41,23 млрд долларов США в 2025 году и прогнозируется подняться до 60,08 млрд долларов США к 2030 году с CAGR 7,8%.

Какая категория товаров лидирует в розничных продажах Филиппин?

Продукты питания и напитки лидируют с 46,52% долей рынка благодаря статусу ежедневной необходимости и сильному связанному с туризмом потреблению.

Насколько быстро растет электронная коммерция относительно физических магазинов?

Онлайн-торговля продвигается с CAGR 9,56%-быстрее общего рыночного показателя 7,8%-поскольку цифровые платежи теперь составляют более половины транзакций.

Почему магазины сари-сари остаются актуальными?

Около 1,3 миллиона торговых точек сари-сари поддерживают глубокие общественные связи, гибкий кредит и близость, сохраняя традиционную торговлю на 56,69% рыночных продаж.

Какой region обеспечит сильнейший розничный рост до 2030 года?

По прогнозам, Минданао зафиксирует CAGR 10,45%, используя новые железнодорожные, аэропортные и дорожные проекты, которые улучшают связанность и стимулируют местные расходы.

Последнее обновление страницы: