Размер и доля рынка резистивной RAM

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.63 Миллиардов долларов США |

| Размер Рынка (2030) | 1.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.49% CAGR |

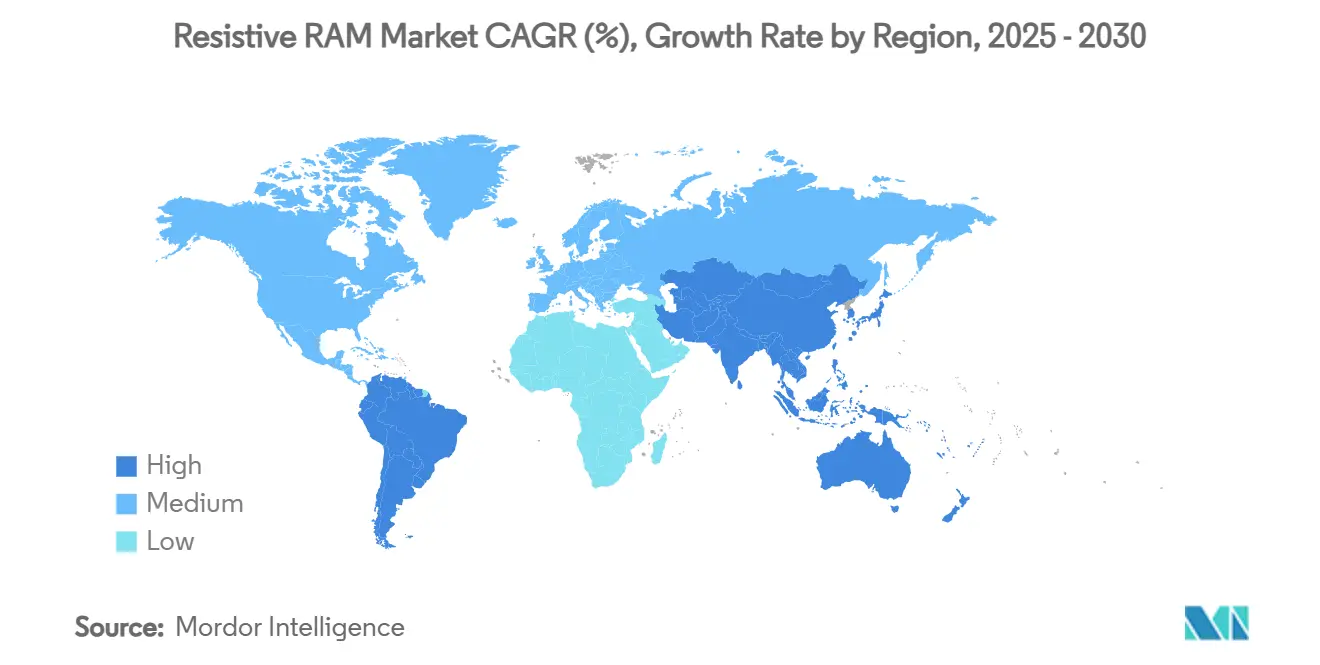

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

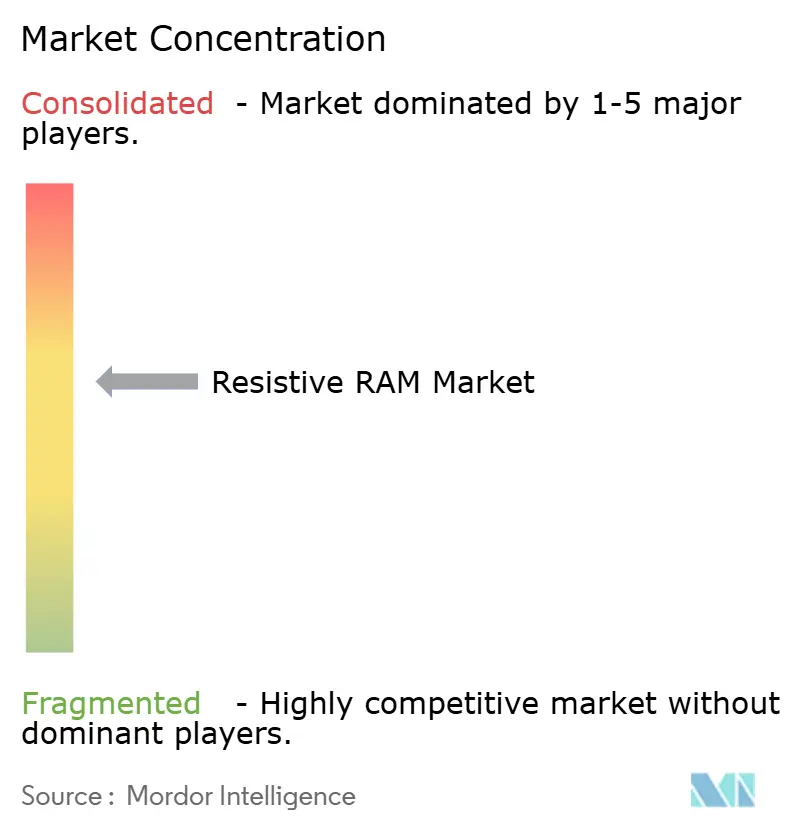

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка резистивной RAM от Mordor Intelligence

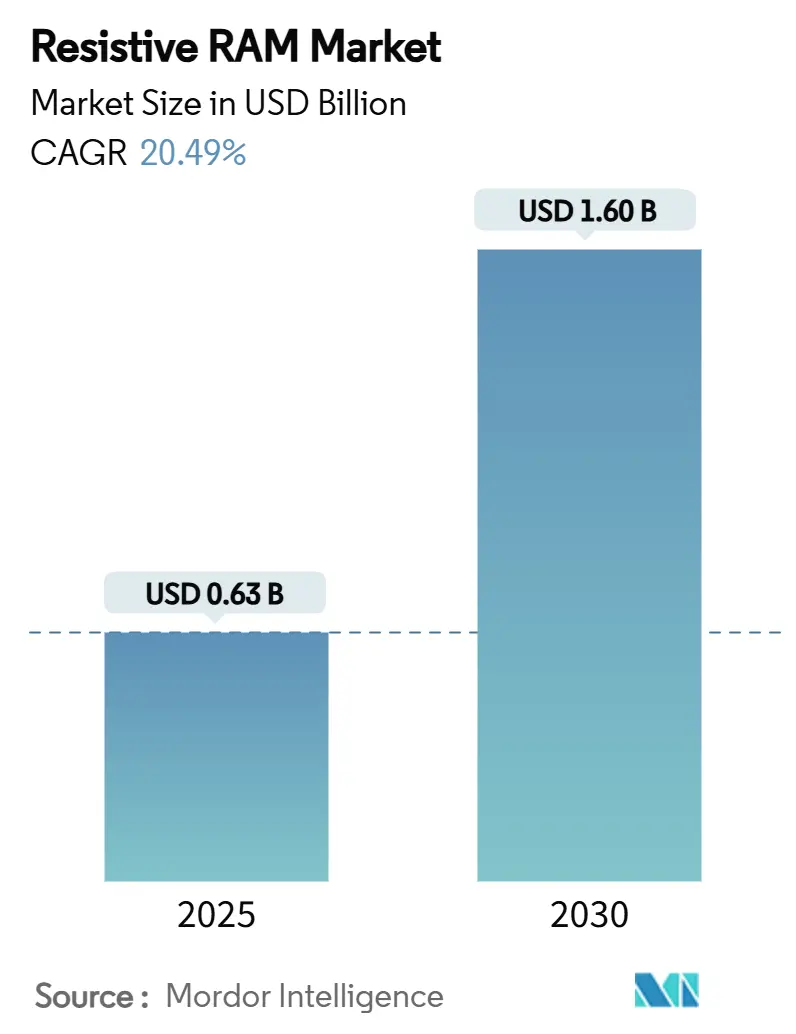

Размер рынка резистивной оперативной памяти составил 0,63 млрд долларов США в 2025 году и прогнозируется на уровне 1,60 млрд долларов США к 2030 году, расширяясь с CAGR 20,49% за период 2025-2030 гг. Множественные факторы способствовали этому резкому росту. Производственная выносливость свыше 10¹² циклов открыла критически важные и высокочастотные рабочие нагрузки записи, в то время как переключение менее 1В создало резерв для периферийных устройств с батарейным питанием. Глубокая база литейных производств Азиатско-Тихоокеанского региона ускорила встроенные ReRAM-разработки ниже 28 нм, а автомобильные программы ADAS повысили спрос на высокотемпературные энергонезависимые варианты, которые обычная флеш-память не могла обеспечить. Венчурное финансирование стартапов нейроморфных вычислений также добавило импульса. Вместе эти тенденции сигнализировали, что ReRAM переходила от лабораторного доказательства концепции к массовому внедрению.

Ключевые выводы отчета

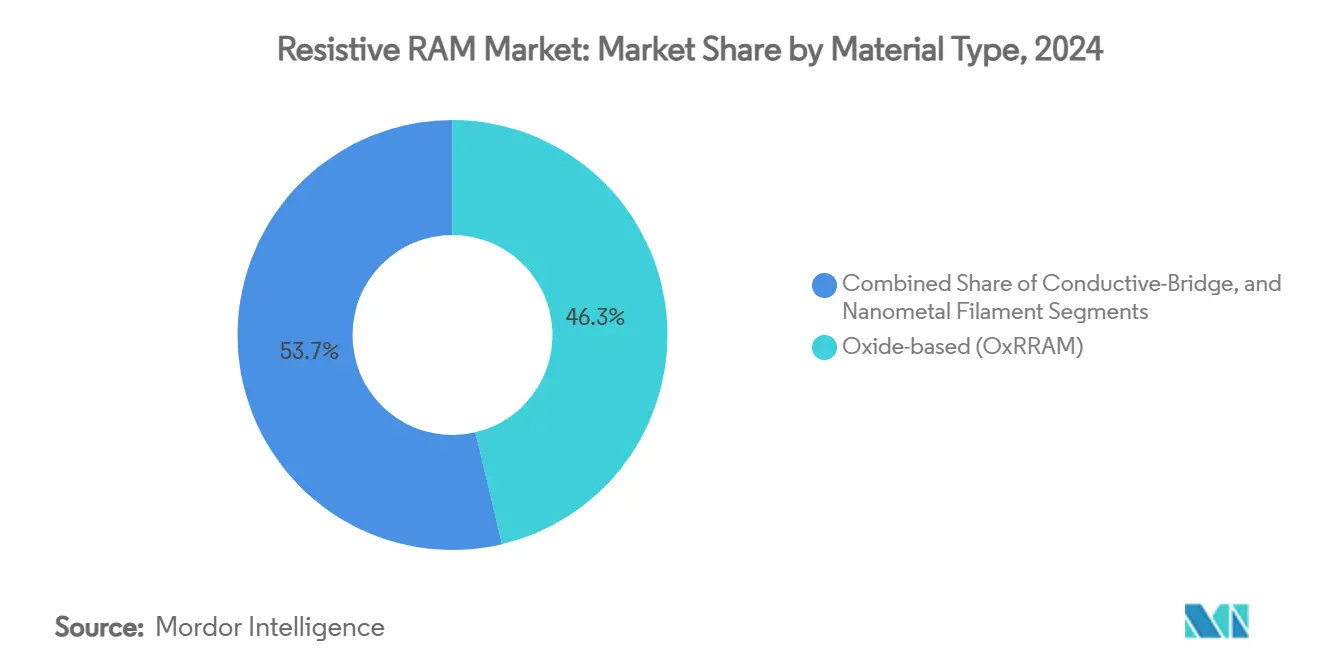

- По типу материала оксидные решения заняли 46,3% доли рынка резистивной оперативной памяти в 2024 году, в то время как варианты с проводящим мостиком прогнозируются к росту с CAGR 26,2% до 2030 года.

- По форм-фактору встроенные устройства лидировали с 55,4% рынка резистивной оперативной памяти в 2024 году; автономные устройства готовы к CAGR 25,2% до 2030 года.

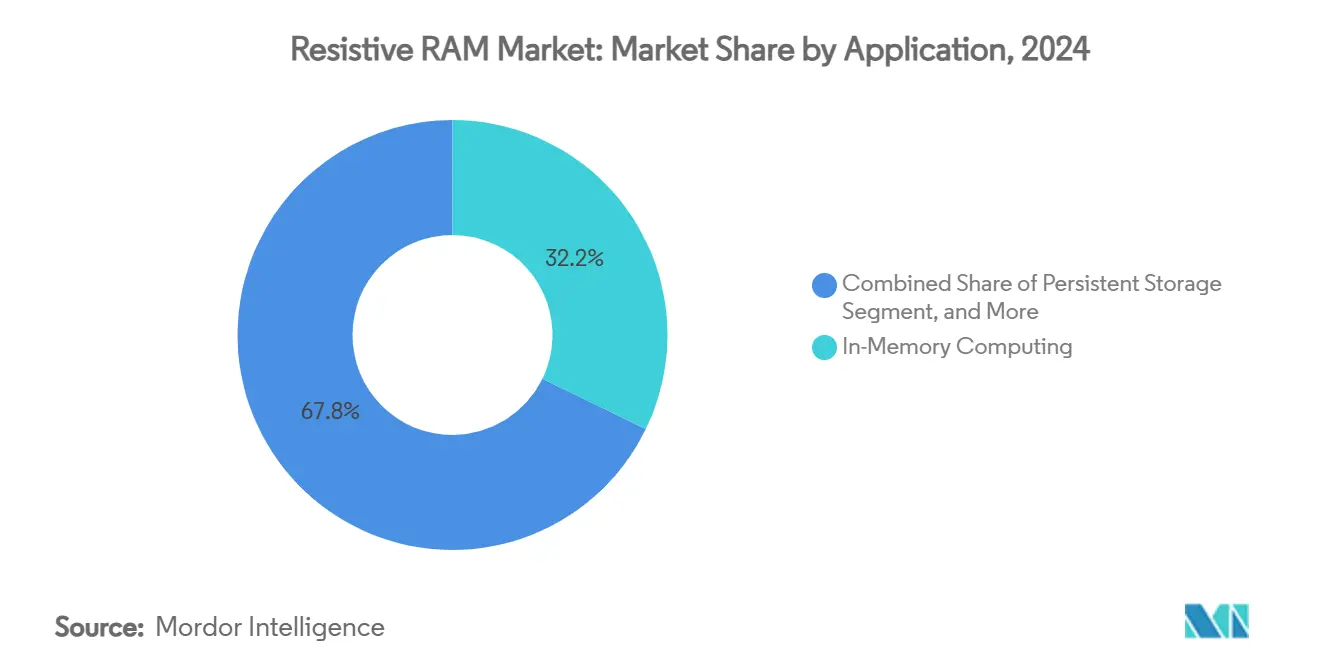

- По применению вычисления в памяти захватили 32,2% доли размера рынка резистивной оперативной памяти в 2024 году; постоянное хранение ожидается с самым быстрым CAGR 29,2% до 2030 года.

- По конечному пользователю промышленные и IoT-устройства составили 38,3% от размера рынка резистивной оперативной памяти 2024 года, тогда как центры обработки данных и корпоративные SSD должны вырасти с CAGR 26,2%.

- По географии Азиатско-Тихоокеанский регион командовал 41,3% выручки 2024 года; Южная Америка прогнозируется к расширению с CAGR 22,2% между 2025-2030 гг.

Глобальные тенденции и аналитика рынка резистивной RAM

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Прорывные улучшения выносливости свыше 10^12 циклов | +4.2% | Глобально, с лидерством внедрения APAC | Среднесрочно (2-4 года) |

| Переключение менее 1В, обеспечивающее ультра-низкое энергопотребление периферийных устройств | +3.8% | Северная Америка и ЕС, расширение в APAC | Краткосрочно (≤ 2 лет) |

| Поддержка литейных производств встроенной ReRAM на 28нм и ниже | +5.1% | Ядро APAC, распространение в Северную Америку | Среднесрочно (2-4 года) |

| Автомобильный спрос ADAS на высокотемпературную NVM | +2.9% | Глобально, с ранними достижениями в Германии, Японии, США | Долгосрочно (≥ 4 лет) |

| Всплеск венчурного финансирования стартапов нейроморфных вычислений | +2.3% | Преимущественно Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Прорывная выносливость свыше 10¹² циклов

Выносливость, превышающая 10¹² циклов, позиционировала ReRAM как реалистичную замену флеш-памяти для корпоративных рабочих нагрузок с интенсивной записью. Академические команды сообщили о стеках алюминий-скандий нитрида сегнетоэлектрика, сохраняющих поляризацию через 10¹⁰ циклов.[1]arXiv, "Write Cycling Endurance Exceeding 10¹⁰ in Sub-50 nm Ferroelectric AlScN," arxiv.org Weebit Nano позже подтвердила 100 000 циклов программирования при 150 °C во время автомобильных тестов. Эта долговечность позволяет поставщикам хранилищ рассматривать использование ReRAM для кэширования горячего уровня, которое ранее по умолчанию использовало DRAM.

Переключение менее 1 В для ультра-низкого энергопотребления периферийных устройств

Исследования Университета Вирджинии показали ReRAM-макрос с проводящим мостиком 0,6 В, потребляющий 8 пДж на запись, исключая накладные расходы зарядного насоса. Intel подтвердила осуществимость работы менее 1В, когда продемонстрировала встроенную ReRAM на базе FinFET на узлах 22FFL. Увеличение времени работы батареи имело значение для носимых устройств, сенсорных узлов и умных счетчиков.

Поддержка литейных производств встроенной ReRAM на 28 нм и ниже

Коммерческая квалификация Samsung на 28 нм FD-SOI и Intel на 22 нм FinFET процессах означала, что разработчики систем на кристалле могли получить доступ к ReRAM без специализированных литейных производств. Плотность улучшилась, поскольку Weebit Nano разработала 8 Мбит макрос на 22 нм FDSOI. Поддержка основных литейных производств сократила время выхода на рынок для поставщиков MCU, стремящихся к экономии затрат и площади платы.

Автомобильный спрос ADAS на высокотемпературную NVM

Micron оценила, что транспортные средства требовали 90 ГБ памяти в 2025 году и превысят 278 ГБ к 2026 году. Варианты с фазовым переходом и ReRAM, способные работать при 150 °C, соответствовали этим профилям. Микроконтроллеры Stellar xMemory от STMicroelectronics подчеркнули миграцию отрасли к альтернативам флеш-памяти. Правила функциональной безопасности в Европе, Японии и США усилили этот спрос.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Вариабельность филаментов, вызывающая шум записи и битовые ошибки | -3.1% | Глобально, особенно влияющее на крупносерийное производство | Среднесрочно (2-4 года) |

| Ограниченная интеллектуальная собственность/ноу-хау за пределами нескольких лицензиаров | -2.4% | Глобально, с более сильным влиянием на развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Сложная интеграция со стеками 3D NAND BEOL | -1.8% | Преимущественно APAC и Северная Америка | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Вариабельность филаментов, вызывающая шум записи и битовые ошибки

Вариабельность в проводящих путях препятствовала выходу годных при высоконадежном производстве. Исследования устройств Ta₂O₅ связали зависящий от напряжения шум с ухудшенным разрешением веса в нейронных массивах.[2]arXiv, "Benchmarking Stochasticity Behind Reproducibility: Denoising Strategies in Ta₂O₅ Memristors," arxiv.org Тепловые взаимодействия масштаба перекрестков добавили неопределенность. Циклирование пробуждения в стеках Al₂O₃ предлагало смягчение, но удлиняло технологические потоки.

Ограниченная интеллектуальная собственность и ноу-хау за пределами нескольких лицензиаров

Патенты вокруг механизмов переключения находились у Crossbar, Weebit Nano и отдельных IDM игроков, принуждая меньших участников к сложным переговорам или длительным обходным путям НИОКР. Барьеры знаний распространялись на гетерогенную BEOL интеграцию, которую освоили только несколько исследовательских литейных производств. Эта концентрация замедлила эрозию цен и расширение экосистемы.

Сегментационный анализ

По типу материала: лидерство оксидных против ускорения проводящих мостиков

Устройства на основе оксидов сохранили 46,3% доли рынка резистивной оперативной памяти в 2024 году. Стеки HfO₂ и Al₂O₃ уже были частью основных CMOS потоков, что снизило риск внедрения. Варианты с проводящим мостиком, часто на основе меди, зарегистрировали прогноз CAGR 26,2%, поскольку их возможность записи менее 1В соответствовала носимым устройствам и микроэнергетическим узлам. Размер рынка резистивной оперативной памяти для устройств с проводящим мостиком прогнозируется достичь 0,49 млрд долларов США к 2030 году, отражая предпочтения разработчиков к энергетическому резерву в периферийных архитектурах. Подходы с нанометаллическими филаментами захватили нишевый спрос, где важны экстремальная миниатюризация или высокая радиационная стойкость. Гибридные углеродные филаменты продемонстрировали работу без формовки на 37 нм с >10⁷ циклами.

Поставщики на основе оксидов ответили улучшением выносливости через слои с инженерными вакансиями, которые уменьшили вариабельность цикл-к-циклу. Библиотеки литейных производств теперь объединяют макросы ReRAM на основе оксидов вместе с логическим IP, упрощая разработки MCU. Напротив, сторонники проводящих мостиков использовали более низкие токи программирования для маркетинга увеличения времени работы батареи. Обе стороны инвестировали в демонстрации аналогового хранения весов нейронных сетей для работы с ускорителями ИИ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форм-фактору: встроенная интеграция поддерживает основной спрос

Встроенные решения заняли 55,4% выручки в 2024 году, поскольку разработчики систем на кристалле ценили экономию площади кристалла и упрощенные спецификации материалов. Поставщики MCU встроили макросы 1-4 Мбит для безопасного хранения кода, обновлений прошивки и функций мгновенного включения. Доля рынка резистивной оперативной памяти встроенных устройств ожидается выше 50% до 2030 года, даже при росте плотности автономных.

Автономная ReRAM зафиксировала прогноз CAGR 25,2%, поскольку клиенты ИИ и HPC искали специализированные модули памяти. Разработчики могли настраивать геометрию массива и стеки селекторов без логических ограничений, обеспечивая большие линии слов для параллельного аналогового умножения-накопления. 4 Мбит макрос вычислений в памяти с 8-битной точностью продемонстрировал вывод на микроджоулевых уровнях энергии. Облачные поставщики оценили эти автономные чипы как дополнения кэша DRAM для тренировочных рабочих нагрузок, которые выигрывают от обновлений весов на месте.

По применению: вычисления в памяти лидируют, в то время как постоянное хранение масштабируется быстрее всего

Вычисления в памяти составили 32,2% продаж 2024 года. Аналоговое умножение-накопление в массивах перекрестков уменьшило движение данных между памятью и вычислениями, узкое место в выводе ИИ. Академические прототипы отображали слои свертки на плитки ReRAM 256×256 и показывали двузначную экономию энергии против ускорителей SRAM. Постоянное хранение, однако, будет опережать с CAGR 29,2%. Поскольку всплыли ограничения выносливости NAND под нагрузками логирования ИИ, архитекторы центров данных преследовали уровни памяти класса хранения, которые объединяли DRAM-подобную скорость доступа с энергонезависимостью. Размер рынка резистивной оперативной памяти, выделенный на постоянное хранение, прогнозируется к росту до 0,42 млрд долларов США к 2030 году.

Быстрая загрузка/хранение кода оставались существенными для промышленных контроллеров, где время холодного запуска влияет на безопасность. Автомобильные ECU приняли небольшие разделы ReRAM для хранения калибровочных данных, которые изменяются с беспроводными обновлениями. В целом, спрос применений диверсифицировался, смягчая поставщиков от циклического характера одного сегмента.

По конечному пользователю: промышленный IoT остался крупнейшим, центры данных резко выросли

Промышленные и IoT-устройства потребили 38,3% поставок 2024 года благодаря датчикам, развернутым на заводах, в сетях и сельском хозяйстве. Они ценили радиационную стойкость ReRAM и способность хранить логи во время провалов напряжения. Центры данных доставят самый крутой CAGR 26,2%, поскольку рабочие нагрузки ИИ растут как грибы. Гиперскейлеры пилотировали кэши нулевого уровня, которые использовали DIMM ReRAM перед NAND SSD для сокращения усиления записи.

Автомобильные контроллеры требовали безошибочного логирования и высокотемпературного удержания. Носимые устройства и потребительская электроника добавили меньшие, но стратегические объемы, где оптика времени работы батареи управляет ценообразованием премиальных SKU. Индустрия резистивной оперативной памяти, следовательно, обслуживала поперечное сечение массовых и специализированных клиентов, снижая бизнес-риск.

Географический анализ

Азиатско-Тихоокеанский регион командовал 41,3% выручки в 2024 году. Массивные инвестиции литейных производств Samsung, SK Hynix и Kioxia расширили наборы дизайна встроенной ReRAM ниже 28 нм. Южная Корея выделила 75 млрд долларов США на продвинутую емкость памяти до 2028 года, направляя средства в высокопропускные и следующего поколения NVM линии. Япония преследовала план возрождения полупроводников на 67 млрд долларов США с ReRAM, предназначенной для периферийных устройств ИИ.

Южная Америка появилась как самый быстрорастущий кластер, публикуя CAGR 22,2%. Бразилия финансировала расширение на R$650 млн (130 млн долларов США) в Атибайя и Манаус для локализации инкапсуляции и тестирования, нацеливаясь как на ReRAM, так и на упаковку DRAM.[3]Baguete, "Zilia Anuncia Investimento de R$ 650 mi no Brasil," baguete.com.br Региональные правительства также способствовали поставке редкоземельных минералов для оксидных пленок. Рынок резистивной оперативной памяти в Южной Америке, следовательно, выиграл от стимулов вертикальной интеграции.

Северная Америка сохранила лидерство в дизайне, используя автомобильные и аэрокосмические случаи использования, которые требуют радиационного упрочнения. Размер рынка резистивной оперативной памяти для США и Канады прогнозируется к росту вместе с изменениями микса памяти ADAS. Европа сосредоточилась на поставщиках промышленного контроля, интегрирующих макросы вычислений в памяти для аналитики в реальном времени. Ближний Восток и Африка увидели раннее распространение в сенсорных сетях умных городов, где постоянная память с низким энергопотреблением сократила циклы обслуживания.

Конкурентная среда

Рынок показал умеренную концентрацию. Samsung, Intel и Micron объединили мастерство производства масштаба чипа с глубокими патентными портфелями для поставки библиотек встроенного ReRAM IP клиентам ASIC и MCU. Специализированные фирмы, такие как Crossbar, Weebit Nano, 4DS Memory и Ferroelectric Memory GmbH, конкурировали через лицензирование и партнерства без литейных производств. Демонстрация Weebit Nano с DB HiTek на PCIM 2025 показала влияние альянсов литейных производств.

Стратегические ходы в 2024-2025 годах включали строительство мощности SK Hynix на 75 млрд долларов США, контракт Everspin на 9,25 млн долларов США с Frontgrade на радиационно-упрочненную eMRAM, и сотрудничество SoftBank-Intel по многослойным гибридам DRAM-ReRAM, нацеливающихся на 50% сокращение энергопотребления в серверах ИИ. RAAAM Memory Technologies привлекла 5,25 млн евро (6,14 млн долларов США) в финансировании ЕС для коммерциализации вариантов на кристалле, сигнализируя, что разрушительные участники продолжали получать институциональную поддержку.

Некоторые поставщики дифференцировались по квалификации автомобильного класса, другие по нейроморфной точности. Патентные заявки вокруг схем питания напряжения и стеков селекторов намекнули на продолжающиеся инновации физики устройств.[4]Justia Patents, "Voltage Supply Circuit, Memory Cell Arrangement," justia.com По мере улучшения кривых затрат конкурентная граница, вероятно, сдвинется к программным экосистемам, способным эксплуатировать примитивы вычислений в памяти.

Лидеры индустрии резистивной RAM

-

Panasonic Corporation

-

Adesto Technologies

-

Fujitsu Ltd

-

Crossbar Inc.

-

Rambus Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: SoftBank и Intel сотрудничали в области чипов памяти ИИ, используя многослойную проводку DRAM-ReRAM, нацеливаясь на 50% сокращение энергопотребления для парков центров данных Японии.

- Май 2025: Weebit Nano и DB HiTek продемонстрировали интегрированные чипы ReRAM на PCIM 2025.

- Январь 2025: Everspin выиграла контракт Frontgrade на 9,25 млн долларов США на разработку радиационно-упрочненного eMRAM макроса для обслуживания аэрокосмических программ.

- Январь 2025: Numem объявила сэмплинг MRAM чиплетов к концу 2025 года, обеспечивая пропускную способность 4 ТБ/с на стек.

Область глобального отчета по рынку резистивной RAM

Резистивная оперативная память (ReRAM или RRAM) - это энергонезависимая оперативная память компьютера, которая работает на принципе изменения сопротивления через диэлектрический твердотельный материал. Резистивная оперативная память основана на применении функции памяти путем изменения сопротивления материала между высоким и низким состоянием.

Рынок резистивной RAM сегментирован по применению (встроенная, автономная), конечному пользователю (промышленные/IoT/носимые/автомобильные, SSD/центры данных/рабочие станции) и географии (Америка, Европа, Китай, Япония, Азиатско-Тихоокеанский регион (исключая Китай и Японию)). Размеры рынка и прогнозы представлены в терминах стоимости (млн долларов США) для всех вышеуказанных сегментов.

| На основе оксидов (OxRRAM) |

| Проводящий мостик (CBRAM) |

| Нанометаллический филамент |

| Встроенная ReRAM |

| Автономная ReRAM |

| Вычисления в памяти |

| Постоянное хранение |

| Быстрая загрузка / хранение кода |

| Промышленные и IoT-устройства |

| Автомобильная промышленность и мобильность |

| Центры данных и корпоративные SSD |

| Носимые устройства и потребительская электроника |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Тайвань | ||

| Индия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу материала | На основе оксидов (OxRRAM) | ||

| Проводящий мостик (CBRAM) | |||

| Нанометаллический филамент | |||

| По форм-фактору | Встроенная ReRAM | ||

| Автономная ReRAM | |||

| По применению | Вычисления в памяти | ||

| Постоянное хранение | |||

| Быстрая загрузка / хранение кода | |||

| По конечному пользователю | Промышленные и IoT-устройства | ||

| Автомобильная промышленность и мобильность | |||

| Центры данных и корпоративные SSD | |||

| Носимые устройства и потребительская электроника | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Тайвань | |||

| Индия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова была глобальная стоимость рынка резистивной оперативной памяти в 2025 году?

Она составила 0,63 млрд долларов США и прогнозируется к росту до 1,60 млрд долларов США к 2030 году.

Какой тип материала лидировал на рынке резистивной оперативной памяти в 2024 году?

Устройства на основе оксидов доминировали с 46,3% долей рынка, в основном из-за совместимости со зрелым CMOS.

Почему Южная Америка является самым быстрорастущим регионом?

Правительственные стимулы и новые инвестиции в упаковку в Бразилии позиционировали регион для CAGR 22,2% между 2025-2030 гг.

Как ReRAM выгодна для периферийных и IoT-устройств?

Переключение менее 1В обеспечивает ультра-низкое энергопотребление записи, что продлевает время работы батареи при поддержании постоянства данных во время потери питания.

Какое техническое препятствие больше всего ограничивает внедрение ReRAM сегодня?

Вариабельность филаментов, которая вводит шум записи и битовые ошибки, остается ключевым вызовом для крупносерийного производства.

Какой сегмент конечных пользователей прогнозируется к самому быстрому росту до 2030 года?

Центры данных и корпоративные SSD ожидаются к расширению с CAGR 26,2%, поскольку рабочие нагрузки ИИ требуют высокой выносливости, низкой задержки энергонезависимой памяти.

Последнее обновление страницы: