Размер и доля рынка полиуретановых (ПУ) адгезивов в электронике

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

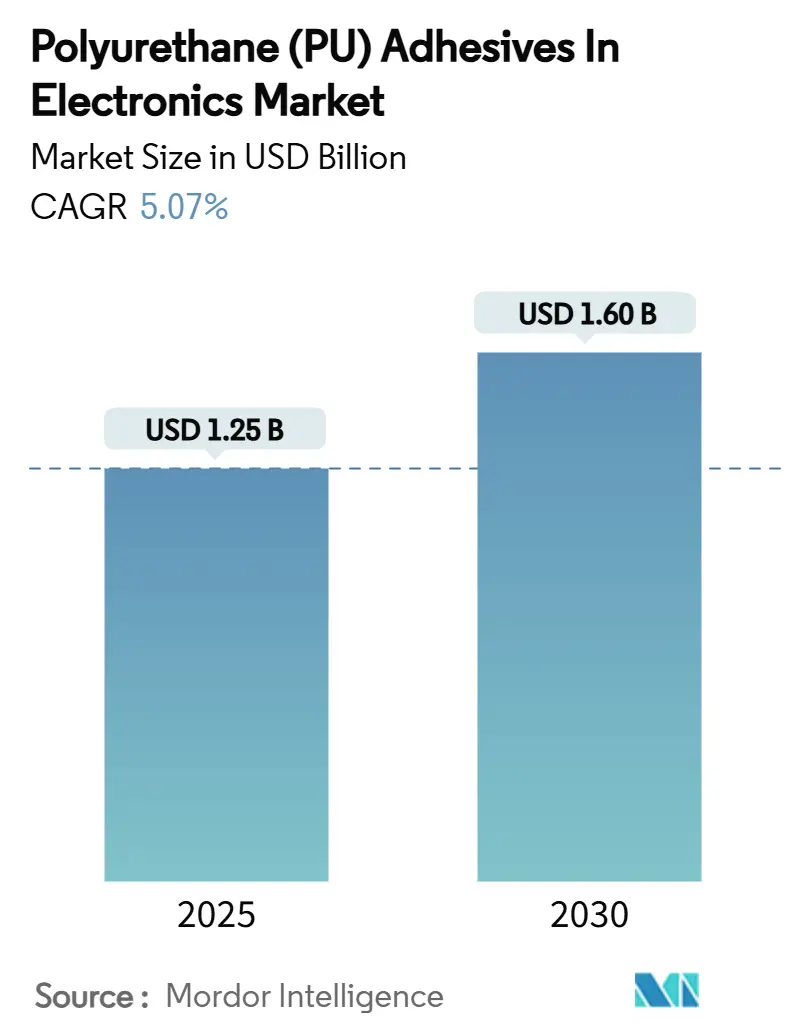

| Размер Рынка (2025) | 1.25 Миллиардов долларов США |

| Размер Рынка (2030) | 1.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.07% CAGR |

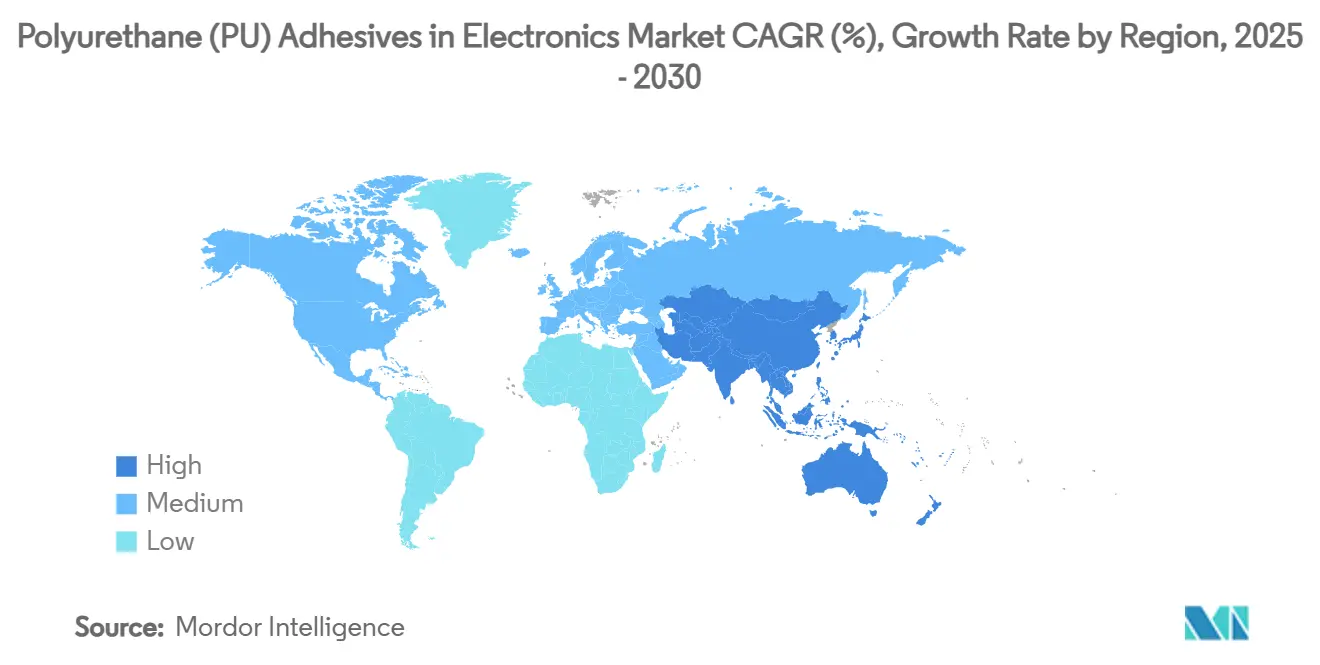

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка полиуретановых (ПУ) адгезивов в электронике от Mordor Intelligence

Размер рынка полиуретановых адгезивов в электронике оценивается в 1,25 млрд долларов США в 2025 году и, как ожидается, достигнет 1,60 млрд долларов США к 2030 году при среднегодовом темпе роста 5,07% в течение прогнозного периода (2025-2030). Это стабильное расширение основывается на растущей важности высокоэффективных связующих материалов для аккумуляторных батарей электромобилей, продолжающейся миниатюризации потребительских устройств и более строгих требованиях безопасности, которые способствуют химическим соединениям с низкими выбросами. Поставщики уделяют приоритетное внимание технологиям быстрого отверждения и точного дозирования, которые помогают сократить такты производства, особенно на крупносерийных азиатских заводах. Инвестиции в теплопроводящие и УФ-отверждающие химические соединения ускоряются, поскольку конструкторы сталкиваются с более высокой плотностью мощности в силовых модулях и автомобильных инверторах. Волатильность стоимости полиолов и диизоцианатов остается препятствием, однако сильный спрос со стороны потребителей, особенно от гибкой гибридной электроники, поддерживает общий положительный импульс.

Ключевые выводы отчета

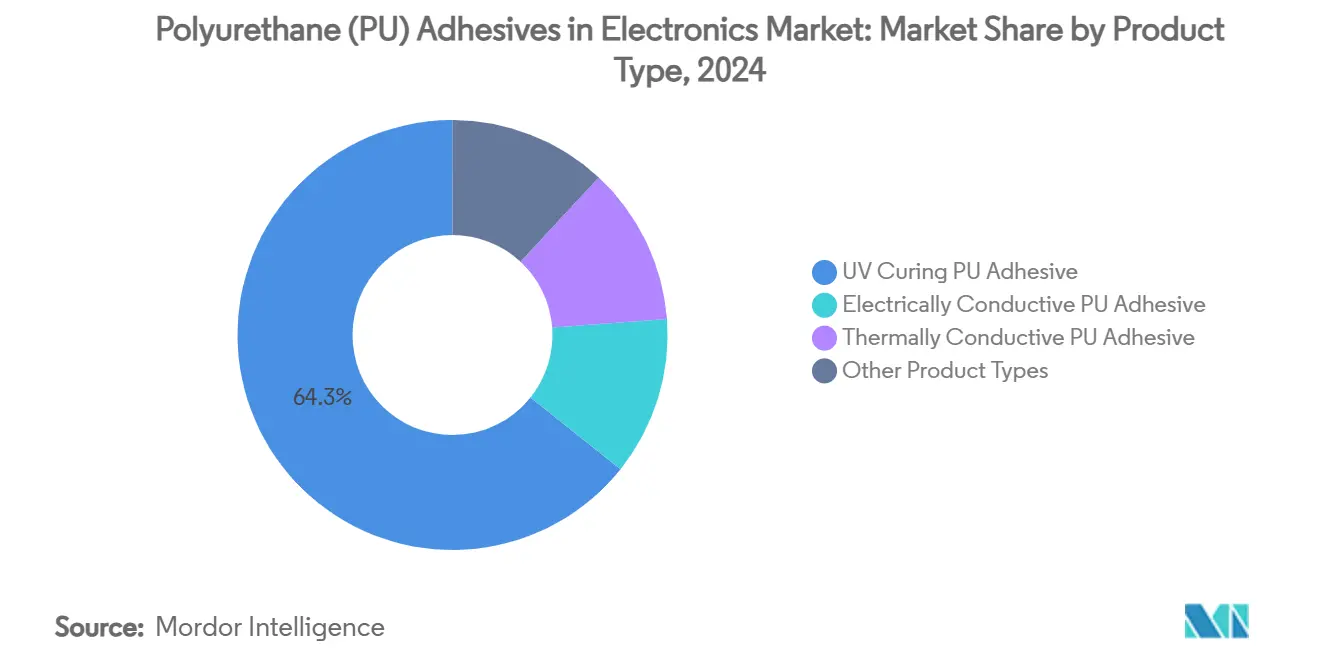

- По типу продукта УФ-отверждающие сорта лидировали с 64,26% долей выручки в 2024 году; они также показывают самый быстрый рост со среднегодовым темпом роста 5,49% до 2030 года.

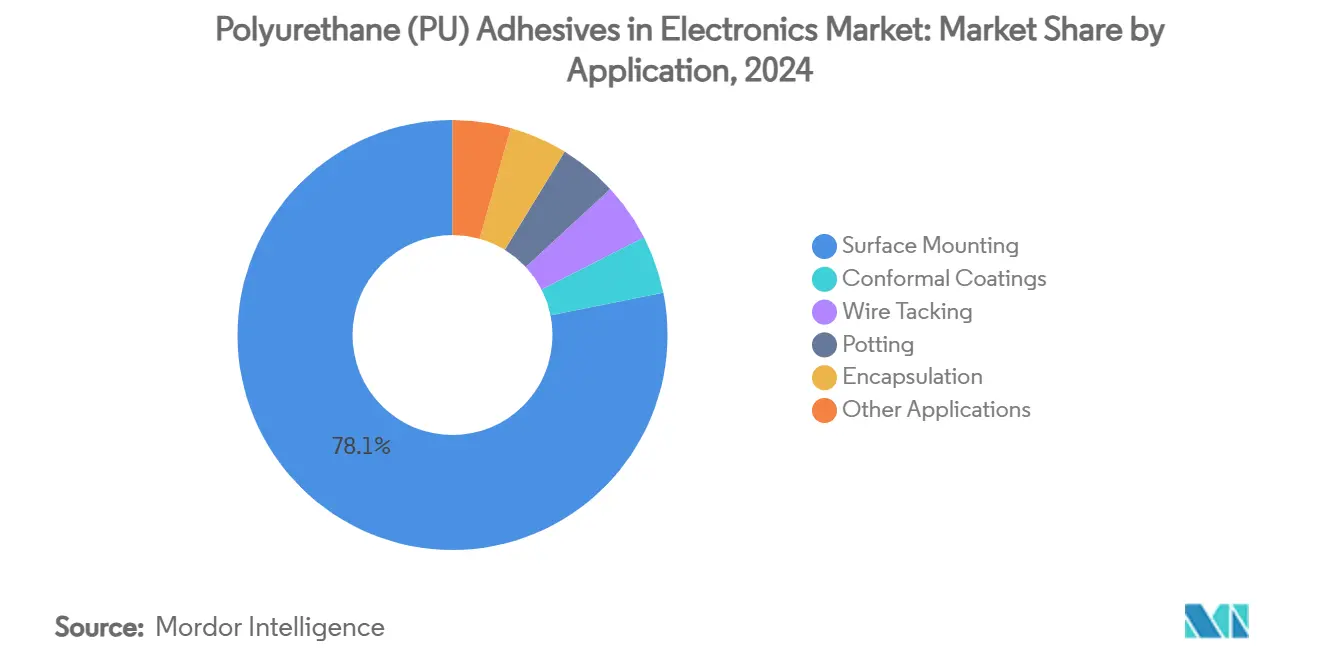

- По применению поверхностный монтаж составил 78,14% доли размера рынка полиуретановых адгезивов в электронике в 2024 году и развивается со среднегодовым темпом роста 5,18% до 2030 года.

- По географии Азиатско-Тихоокеанский регион занимал 73,05% доли рынка полиуретановых адгезивов в электронике в 2024 году, при этом прогнозируется, что этот же регион будет расширяться со среднегодовым темпом роста 5,37% до 2030 года.

Глобальные тренды и инсайты рынка полиуретановых (ПУ) адгезивов в электронике

Анализ воздействия драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Миниатюризация потребительских устройств, стимулирующая спрос на низковязкие ПУ заливочные адгезивы | + 1.2% | Глобально, с концентрацией в производственных центрах Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Тепловые зазорные заполнители аккумуляторов электромобилей на основе теплопроводящего ПУ | + 1.8% | Глобально, с ранним внедрением в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Экологический толчок к водным, низко-ЛОС ПУ дисперсиям | + 0.9% | Обусловлено нормативными требованиями Северной Америки и ЕС, распространяется глобально | Краткосрочный (≤ 2 лет) |

| Гибкая гибридная электроника, требующая растяжимых, самовосстанавливающихся ПУ соединений | + 0.7% | Основа в Азиатско-Тихоокеанском регионе, распространение в Северную Америку | Долгосрочный (≥ 4 лет) |

| Высокотемпературные силовые модули SiC, требующие низкогазящего ПУ крепления кристалла | + 0.6% | Глобально, с концентрацией в автомобильном и промышленном секторах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Миниатюризация потребительских устройств, стимулирующая спрос на низковязкие заливочные адгезивы

Носимые устройства, устройства для ушей и датчики IoT продолжают уменьшаться, оставляя мало места для механических крепежных элементов. Поэтому конструкторы полагаются на сверхнизковязкие полиуретановые составы, часто ниже 1000 сПз, которые затекают в зазоры 150 мкм без образования пустот. Эти материалы инкапсулируют хрупкие чипы, смягчают вибрацию и выдерживают тепловые циклы от -55°C до 100°C, как демонстрирует серия PNU-46202 компании Protavic. Резкое сокращение количества деталей снижает затраты на сборку, что усиливает спрос на высокофункциональные заливочные химические соединения на рынке полиуретановых адгезивов в электронике. Азиатские поставщики аутсорсинговой сборки указывают новые сорта в объеме, поскольку они повышают выход годных изделий с первого прохода и сокращают переработку. В среднесрочной перспективе растущее внедрение в гарнитурах дополненной реальности увеличит положительный вклад в среднегодовой темп роста.

Тепловые зазорные заполнители аккумуляторов электромобилей на основе теплопроводящего полиуретана

Аккумуляторные батареи теперь содержат до 100 кВт·ч энергии, что делает предотвращение теплового разгона приоритетом проектирования. Теплопроводящие полиуретановые адгезивы рассеивают тепло при электрической изоляции элементов, объединяя две критически важные функции в одном этапе дозирования. Составы компании Dow, усиленные углеродными нанотрубками, достигают теплопроводности 5 Вт/м·К с усадкой менее 0,5%, снижая напряжения в батарее и продлевая срок службы циклов. По мере ускорения внедрения электромобилей поставщики первого уровня заключают многолетние контракты на поставку, обеспечивая что этот драйвер обеспечивает наивысший прирост роста на рынке полиуретановых адгезивов в электронике.

Экологический толчок к водным, низко-ЛОС полиуретановым дисперсиям

Ограничение ЕС 2023 года, требующее обучения пользователей для систем с диизоцианатами выше 0,1% концентрации, отраженное канадскими ограничениями ЛОС 2024 года, заставляет переформулировать составы от растворительных вариантов. Линейка продуктов Micro-Emission компании Henkel отвечает содержанием свободного мономера менее 0,1%, обеспечивая соблюдение требований завода без дополнительных сертификаций. Ранние пользователи сообщают о циклах получения разрешений на 20% короче и более низких страховых взносах, преимуществах, которые делают рынок полиуретановых адгезивов в электронике более устойчивым к будущему ужесточению нормативных требований.

Гибкая гибридная электроника, требующая растяжимых, самовосстанавливающихся соединений

Биоинтегрированные датчики и складные дисплеи требуют адгезивов, которые удлиняются более чем на 300% при сохранении проводимости. Недавние академические прорывы показывают, что смеси полиуретан-PEDOT:PSS восстанавливают 95% первоначального сопротивления за 10 минут при комнатной температуре[1]Royal Society of Chemistry, `Self-Healing Conductive Blends,` pubs.rsc.org . OEM-производители потребительской электроники тестируют эти химические соединения в мягких пластырях для непрерывного мониторинга глюкозы. По мере развития коммерциализации формируются новые премиальные ниши внутри рынка полиуретановых адгезивов в электронике, хотя цепи поставок должны масштабировать специальные прекурсоры для удовлетворения долгосрочного спроса.

Анализ воздействия ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Глобальное ужесточение норм воздействия ЛОС/изоцианатов | -1.4% | Глобально, с ЕС и Северной Америкой, ведущими нормативную реализацию | Краткосрочный (≤ 2 лет) |

| Волатильность цен на полиолы и диизоцианаты, оказывающая давление на маржу | -0.8% | Глобально, с особым влиянием на чувствительные к стоимости применения | Среднесрочный (2-4 года) |

| Рост силан-терминированных преполимерных альтернатив в носимых устройствах | -0.5% | Азиатско-Тихоокеанский регион и Северная Америка, концентрированно в потребительской электронике | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Глобальное ужесточение норм воздействия ЛОС и изоцианатов

Структуры EPA и REACH теперь ограничивают внутренний формальдегид до 0,062 мг/м³ и требуют обучения операторов для обращения с диизоцианатами[2]U.S. Environmental Protection Agency, `VOC Emission Standards,` epa.gov. Более мелкие EMS-компании сталкиваются с инвестициями в соблюдение требований, превышающими 250 000 долл. США на дымоудаление и сертификацию, что подталкивает их к альтернативным химическим соединениям. Отдельные SKU для разных юрисдикций повышают затраты на запасы, замедляя внедрение новых продуктов. Хотя основные поставщики представляют сорта с низким содержанием мономера, циклы квалификации растягиваются на шесть-девять месяцев, снижая краткосрочные заказы на рынке полиуретановых адгезивов в электронике.

Волатильность цен на полиолы и диизоцианаты, оказывающая давление на маржу

Ограничения сырья привели к взлету спотовых цен на MDI и TDI в феврале 2024 года, сжав маржу для составителей, связанных контрактами с фиксированными ценами. Спрос на японский простой полиэфирполиол упал одновременно с региональным замедлением автомобилестроения, подчеркнув чувствительность глобальных цепей поставок. Некоторые OEM перешли к долгосрочным соглашениям, привязанным к индексам, но более мелкие покупатели не могут хеджироваться так же эффективно, что сдерживает расширения и замедляет внедрение новых полиуретановых сортов. Биооснованные полиолы обещают диверсификацию, но несут премии 15-20%, ограничивая внедрение высокоценными подсегментами.

Сегментный анализ

По типу продукта: УФ-отверждающие сорта поддерживают высокоскоростную сборку

Полиуретановые составы для поверхностного светового отверждения занимали 64,26% выручки в 2024 году, позицию, которую они намерены укрепить, расширяясь со среднегодовым темпом роста 5,49% до 2030 года. Это лидерство подчеркивает, как рынок полиуретановых адгезивов в электронике выигрывает, когда сборочные линии сокращают время выдержки с минут до секунд. Многие контрактные производители теперь эксплуатируют встроенные УФ-туннели, которые отверждают 50-мкм соединительные линии менее чем за две секунды, обеспечивая экономию времени цикла почти на 30%. Функция быстрого отверждения также минимизирует фиксацию, что упрощает автоматизированное дозирование на плотно заполненных платах.

Электропроводящие и теплопроводящие варианты дополняют портфель. Хотя они отстают по объему, они захватывают маржу выше средней, решая критически важные задачи, такие как тепловое распределение в LED-массивах или заземляющие пути в модулях камер. Гибридные двухступенчатые химические соединения, которые сочетают УФ-инициацию с вторичным влагоотверждением, решают проблемы затененных соединений, расширяя достижимую долю рынка полиуретановых адгезивов в электронике. Появляющиеся термоактивируемые продукты остаются нишевыми, но привлекают интерес к складным дисплеям, которые не могут выдерживать высокую пиковую освещенность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: поверхностный монтаж закрепляет объемный спрос

Поверхностный монтаж сохранил 78,14% доли выручки 2024 года и, как прогнозируется, будет расширяться со среднегодовым темпом роста 5,18%, поддерживаемый еще меньшими пассивными компонентами 0201 и модулями "система в корпусе" с 100+ I/O, которые требуют позиционной точности в пределах ±25 мкм. Временные адгезивы для крепления чипов закрепляют детали через оплавление, а затем чисто разлагаются, предотвращая "надгробие" без вмешательства в паяные соединения. Конформное покрытие является вторичным пулом стоимости, предпочитаемым для автомобильных модулей управления кузовом, которые должны выдерживать соляной туман и температуры 105°C под капотом. Специализированные уретановые химические соединения обеспечивают защиту от влаги, превосходящую акрилы, но вводят сложность переработки, что ограничивает более широкое внедрение.

Фиксация проводов, заливка и оптическое соединение создают дифференцированные возможности. Заливочные материалы, которые затекают в зазоры менее 0,2 мм без захвата воздуха, адресуют веерные корпуса уровня пластин, используемые в датчиках изображения высокой плотности пикселей. Оптически прозрачные адгезивы со стабильностью показателя преломления при циклах 125°C получают заказы в блоках подсветки mini-LED. Коллективно эти ниши генерируют премиальные маржи, сохраняя их стратегически важными внутри рынка полиуретановых адгезивов в электронике, даже если они еще не двигают общий тоннаж.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 73,05% долей выручки в 2024 году на основе непревзойденного производства печатных плат, смартфонов и аккумуляторов для электромобилей в Китае. Заводские кластеры в Шэньчжэне и Шанхае потребляют высокопроизводительные УФ-сорта, которые отверждаются под конвейерными УФ-светодиодами менее чем за три секунды, усиливая региональные масштабные преимущества. Полупроводниковые заводы Южной Кореи стимулируют потребление теплопроводящих полиуретановых интерфейсов, которые справляются с плотностью теплового потока чипа 450 Вт.

Северная Америка поддерживается производством аккумуляторов для электромобилей в Мичигане, Теннесси и Онтарио, что стимулирует заказы на заполнители зазоров 2 Вт/м·К, в то время как аэрокосмические лидеры в Вашингтоне и Техасе указывают низкоплотные синтактические полиуретановые заливочные соединения, которые экономят граммы с плат управления спутников. Нормативная строгость, ограничения EPA по ЛОС и пороги воздействия, диктуемые OSHA, делают водные дисперсии более популярными, позиционируя местных составителей, которые рано поворачивают для получения доли на рынке полиуретановых адгезивов в электронике.

Европа показывает сбалансированный рост, связанный с целями автомобильной электрификации. Немецкий премиальный автомобильный сегмент все чаще указывает полиуретановые структурные материалы, которые обеспечивают ударопрочность для корпусов аккумуляторов. Между тем, ограничения REACH Приложения XVII на свободные мономерные диизоцианаты подталкивают OEM к новым микро-эмиссионным химическим соединениям. Возникающие кластеры в Польше и Венгрии, снабжаемые азиатскими игроками EMS, вероятно, повысят потребление в Восточной Европе до 2030 года. Ближний Восток и Африка, и Южная Америка остаются зарождающимися, но растущая сборка мобильных телефонов в африканских предприятиях, поддерживаемых Вьетнамом, намекает на долгосрочный потенциал роста.

Конкурентная среда

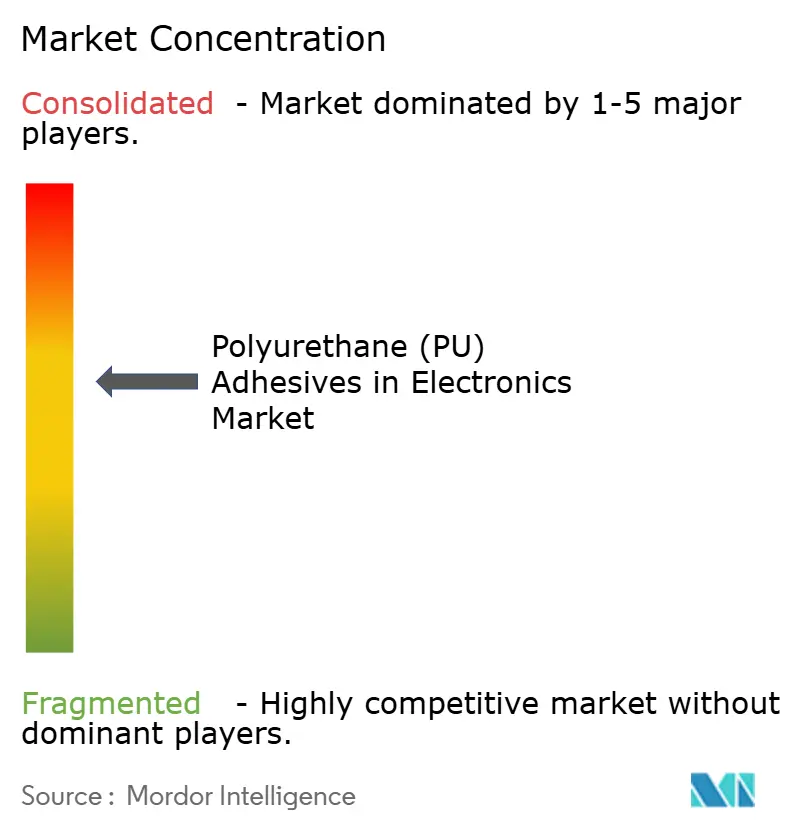

Рынок умеренно фрагментирован. Глобальное лидерство принадлежит многонациональным химическим фирмам, которые используют глубокие конвейеры исследований и разработок, широкие логистические сети и прикладные лаборатории рядом с заводами клиентов. Специалисты среднего уровня процветают за счет фокуса. Азиатские региональные игроки, включая Shanghai Sepna, захватывают внутренний спрос через близость и ценовые преимущества, но они сталкиваются с ужесточающимися правилами по ЛОС и растущим интересом к слияниям и поглощениям со стороны западных стратегических игроков. Между тем, клиенты вознаграждают поставщиков, которые могут предварительно квалифицировать материалы против развивающихся директив безопасности, направляя премиальный бизнес к тем, кто имеет надежную инфраструктуру соответствия на рынке полиуретановых адгезивов в электронике.

Лидеры индустрии полиуретановых (ПУ) адгезивов в электронике

3M

Henkel AG & Co. KGaA

Sika AG

Dow

H.B. Fuller Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Февраль 2024: Intertronics запустила структурные полиуретановые адгезивы Point-One, использующие технологию микро-эмиссии для низко-ЛОС соединения электроники.

- Июнь 2023: Henkel выделила 120 млн евро (~139,78 млн долл. США) на новый завод по производству адгезивов в Китае, направленный на обслуживание клиентов электроники, автомобилестроения и аэрокосмической отрасли

Объем глобального отчета о рынке полиуретановых (ПУ) адгезивов в электронике

Отчет о рынке полиуретановых (ПУ) адгезивов в электронике включает:

| Электропроводящий ПУ адгезив |

| Теплопроводящий ПУ адгезив |

| УФ-отверждающий ПУ адгезив |

| Прочие типы продуктов |

| Поверхностный монтаж |

| Конформные покрытия |

| Фиксация проводов |

| Заливка |

| Инкапсуляция |

| Другие применения (соединение дисплеев и оптические сборки, сборка аккумуляторов и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Электропроводящий ПУ адгезив | |

| Теплопроводящий ПУ адгезив | ||

| УФ-отверждающий ПУ адгезив | ||

| Прочие типы продуктов | ||

| По применению | Поверхностный монтаж | |

| Конформные покрытия | ||

| Фиксация проводов | ||

| Заливка | ||

| Инкапсуляция | ||

| Другие применения (соединение дисплеев и оптические сборки, сборка аккумуляторов и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Какова ожидаемая стоимость полиуретановых адгезивов в электронике к 2030 году?

Прогнозируется, что рынок достигнет 1,60 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 5,07%.

Какой регион стимулирует наивысший спрос на эти адгезивы?

Азиатско-Тихоокеанский регион контролирует более 70% выручки 2024 года и остается самым быстрорастущим регионом до 2030 года.

Почему УФ-отверждающие полиуретаны так популярны в сборке электроники?

Они отверждаются за секунды, повышают пропускную способность и захватили более 64% выручки 2024 года, что делает их идеальными для крупносерийных SMT-линий.

Как ужесточающиеся правила по ЛОС влияют на цепь поставок адгезивов?

Регулирование подталкивает составителей к водным, микро-эмиссионным сортам, повышая затраты на НИОКР, но открывая возможности премиальных продаж.

Какую роль играют полиуретановые адгезивы в аккумуляторных батареях электромобилей?

Теплопроводящие сорта управляют теплом, соединяют структурные элементы и помогают предотвратить тепловой разгон, поддерживая быстрое внедрение электромобилей.

Последнее обновление страницы: