Размер и доля рынка металлов платиновой группы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

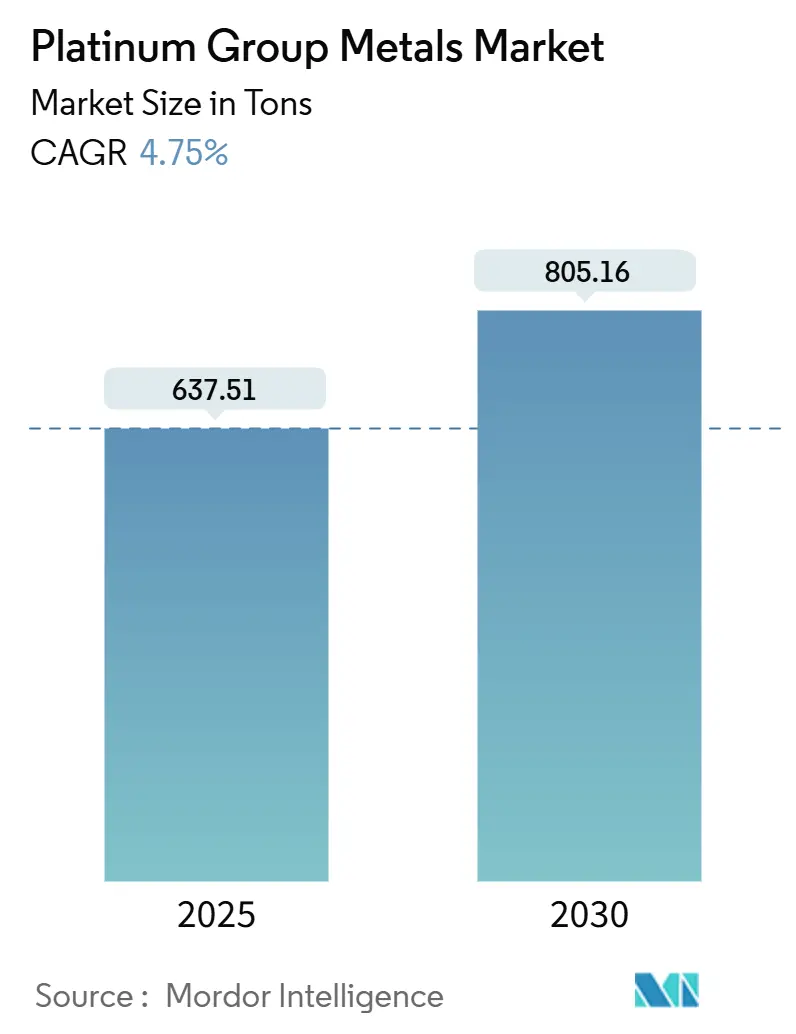

| Объем Рынка (2025) | 637.51 тонн |

| Объем Рынка (2030) | 805.16 тонн |

| Темп роста (2025 - 2030) | 4.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка металлов платиновой группы от Mordor Intelligence

Размер рынка металлов платиновой группы оценивается в 637,51 тонн в 2025 году и ожидается, что достигнет 805,16 тонн к 2030 году при CAGR 4,75% в течение прогнозного периода (2025-2030). Рынок металлов платиновой группы выигрывает от двойного профиля спроса: устойчивые требования к автокатализаторам в бензиновых и гибридных автомобилях и быстро ускоряющееся внедрение в технологии протонообменных мембран (PEM) водородных технологий. Продолжающийся переход от палладия к платине в катализаторах поддерживает краткосрочные настроения, в то время как долгосрочная возможность исходит из развития зеленого водорода, ожидаемого удвоить спрос на платину для электролизеров PEM год к году до 2025 года. Ограничения поставок иридия, устойчивость ювелирных изделий в Азии и растущая интенсивность МПГ в современной электронике совместно поддерживают ценовые основы. Одновременно, устойчивая волатильность цен и растущие производственные затраты в Южной Африке препятствуют долгосрочным контрактам на поставки, особенно для OEM-производителей топливных элементов.

Ключевые выводы отчета

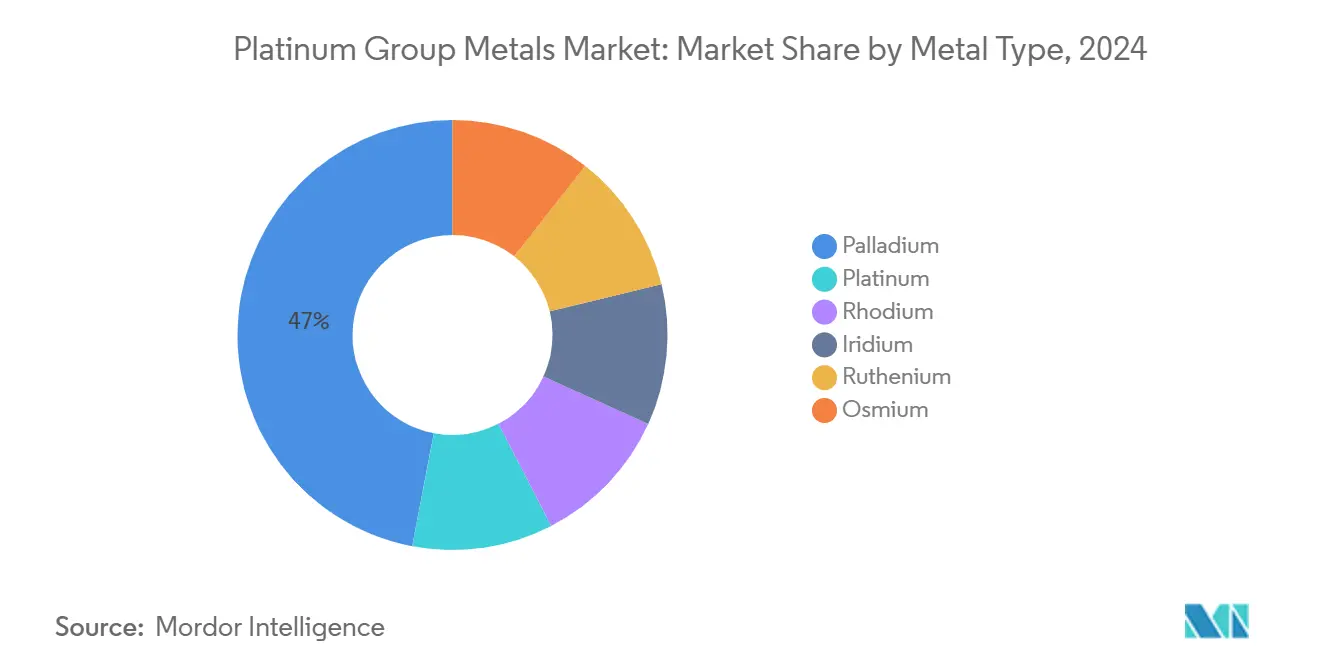

- По типу металла палладий лидировал с 47% долей выручки в 2024 году, в то время как прогнозируется, что иридий будет расширяться с CAGR 9,04% до 2030 года.

- По применению ювелирные изделия занимали 29% размера рынка металлов платиновой группы в 2024 году, в то время как топливные элементы развиваются с CAGR 29,66% до 2030 года.

- По источнику первичная добыча обеспечивала 72% объема в 2024 году; вторичная переработка является самым быстрорастущим источником с CAGR 7,20% до 2030 года.

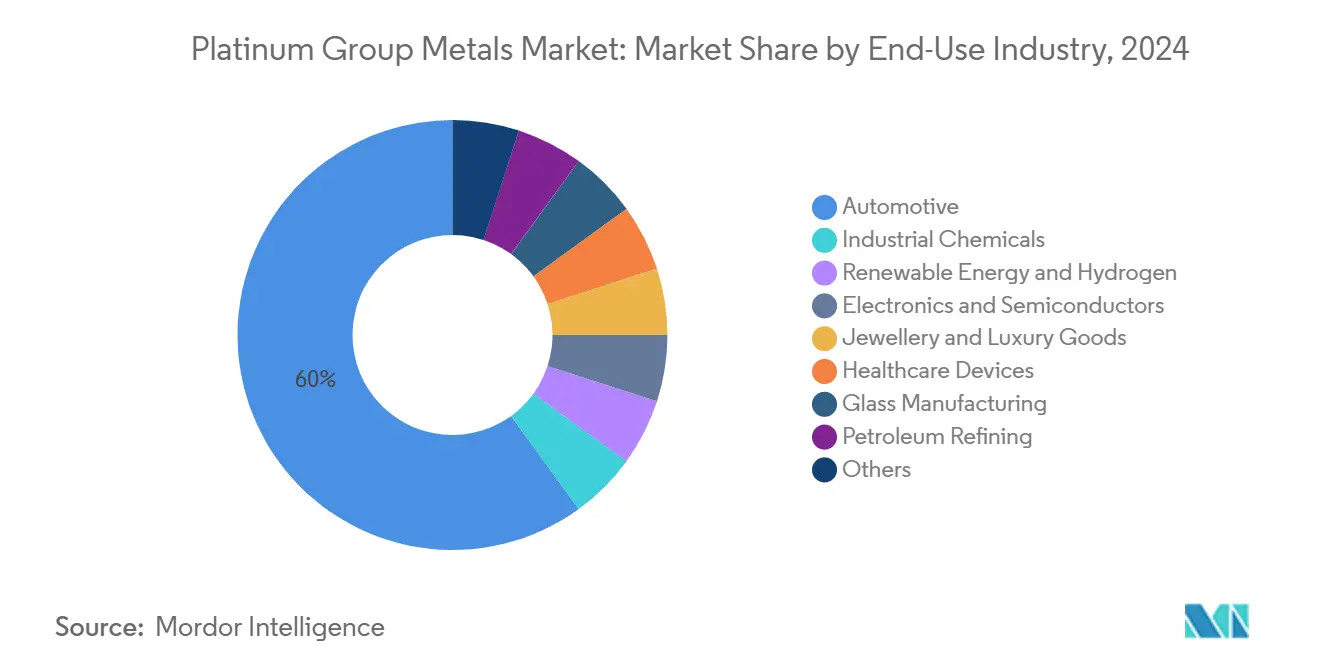

- По отрасли конечного использования автомобильная отрасль составляла 60% размера рынка металлов платиновой группы в 2024 году; применения в возобновляемой энергетике и водороде должны расти с CAGR 9,50% между 2025-2030 годами.

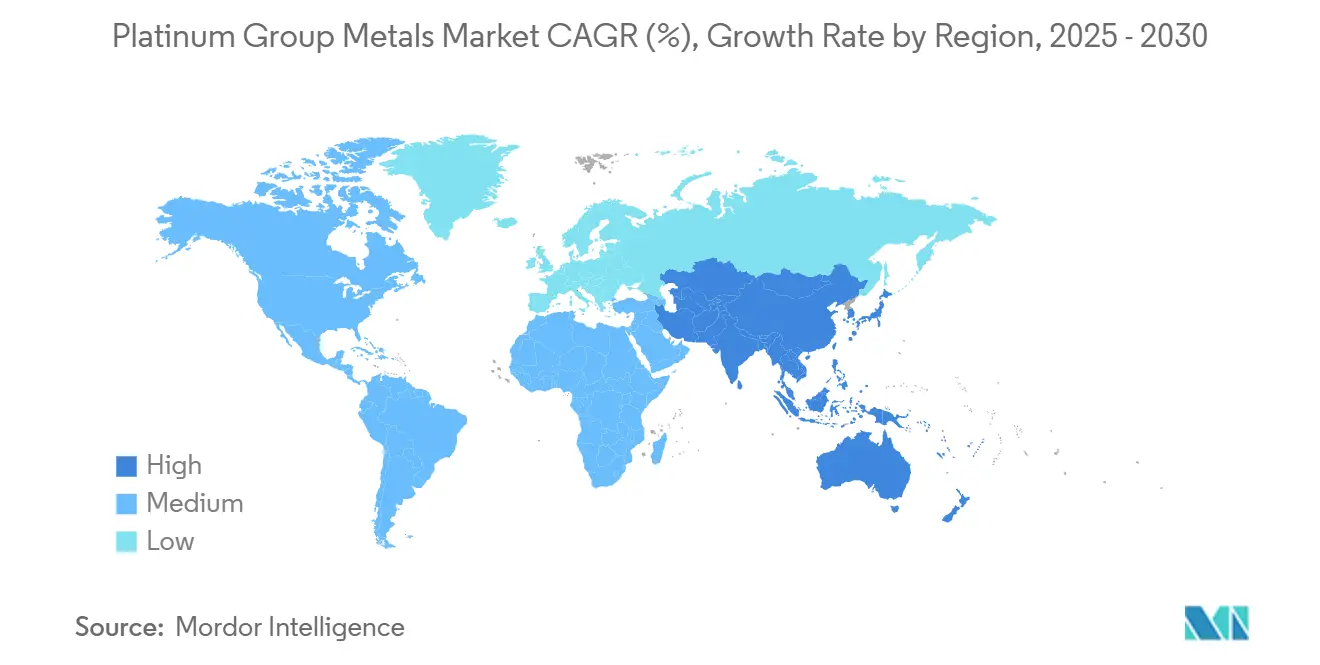

- По географии Азия контролировала 52% доли рынка металлов платиновой группы в 2024 году и прогнозируется расширение с CAGR 5,11% до 2030 года.

Тенденции и аналитика глобального рынка металлов платиновой группы

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на каталитические нейтрализаторы со стороны автомобильной промышленности | +1.80% | Глобально; концентрация в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Развитие электролизеров PEM в Северной Америке ускоряет спрос на платину | +0.90% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на платину, палладий и рутений со стороны электронной промышленности | +0.70% | Азиатско-Тихоокеанский регион и Северная Америка | Среднесрочный период (2-4 года) |

| Замещение палладия на платину в катализаторах создает подъем двух металлов | +1.20% | Глобально | Краткосрочный период (≤ 2 лет) |

| Растущее потребление ювелирных изделий в странах Азиатско-Тихоокеанского региона | +0.60% | Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на каталитические нейтрализаторы со стороны автомобильного сектора

Легковые автомобили, гибриды и тяжелые грузовики вместе потребили 60% всех МПГ в 2024 году. Более строгие стандарты Euro 7 и China VI-b повышают загрузку МПГ на автомобиль, компенсируя более низкие объемы производства бензина. Катализаторы гибридных автомобилей особенно насыщены МПГ, доводя прогнозируемый спрос на платину для автокатализаторов до восьмилетнего максимума в 3,24 млн унций в 2025 году. Тяжелые автомобили требуют еще более высоких доз МПГ, создавая прибыльную нишу, которая защищает производителей от негативного влияния легковых автомобилей. Масштаб Азии в сочетании с правительственными стимулами для более чистых двигателей сохраняет твердую зависимость рынка металлов платиновой группы от автомобильного потребления.

Развитие электролизеров PEM в Северной Америке

Спрос на платину, связанный с водородом, ожидается удвоится снова в 2025 году, после достижения 875 тыс. унций к 2030 году, примерно 10% от общего использования платины. 40% налоговый кредит на чистый водород в Канаде и Закон о снижении инфляции США поддерживают многогигаваттные заказы на электролизеры. Дефицит иридия является препятствием: производство в 2024 году едва достигло 7,7 тонн. Технологические прорывы, такие как нанопокрытия Smoltek, которые снижают загрузку иридия в элементах PEM на 95%, жизненно важны для масштабирования поставок. Эти разработки укрепляют долгосрочную платформу роста для рынка металлов платиновой группы.

Растущий спрос в электронике

Платина и палладий обеспечивают многослойные керамические конденсаторы, в то время как рутений интегрален в память следующего поколения и пластины жестких дисков. Миниатюризация устройств повышает требования к чистоте, способствуя проводимости и термической стабильности МПГ. Новые химические составы батарей демонстрируют, что добавление платины может увеличить дальность электромобилей на 30%, потенциально создавая балансирующий канал спроса по мере сокращения объемов двигателей внутреннего сгорания. Полупроводниковые фабрики на Тайване, в Корее и Аризоне являются поэтому долгосрочными якорями для рынка металлов платиновой группы.

Замещение палладия на платину

Автопроизводители заменили более 600 тыс. унций палладия платиной в 2023 году для смягчения распространения затрат, и замещение продолжается несмотря на ценовой паритет между металлами впервые с 2018 года. При уже проверенных переформулированных катализаторах OEM предпочитают более высокую доступность платины и расширяющийся будущий конвейер поставок. Этот подъем двух металлов поднимает оба металла, но структурно перевешивает спрос в сторону платины на прогнозном горизонте, поддерживая рынок металлов платиновой группы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на производство и обслуживание | -1.10% | Южная Африка и Россия | Краткосрочный период (≤ 2 лет) |

| Волатильность цен препятствует долгосрочным поставкам со стороны OEM-производителей топливных элементов | -0.80% | Глобально | Среднесрочный период (2-4 года) |

| Конкуренция переработки | -0.40% | Европа, Северная Америка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты

Отключения электроэнергии и трудовые беспорядки в Южной Африке повысили горнодобывающие затраты: удельные затраты Anglo American Platinum выросли на 5% до 20 922 южноафриканских рэндов за унцию 6E в 2024 году. Месторождения глубокого уровня требуют продвинутого охлаждения и стабилизации рифа, повышая базу фиксированных затрат. Во время ценовых спадов производители колебательного действия работают на уровне безубыточности или убытков, снижая капитальные возможности для расширения. Эта динамика добавляет риск снижения стабильности поставок и ограничивает долгосрочные контракты для рынка металлов платиновой группы.

Волатильность цен препятствует долгосрочным поставкам

В 2024 году цены на платину продемонстрировали заметную волатильность, в то время как палладий испытал значительные ценовые колебания за короткий период. Эта изменчивость усложняет прогнозы затрат для производителей стеков топливных элементов и авиационных стартапов, таких как Hydroplane. Волатильность заставляет OEM интенсивно хеджировать или откладывать производство, приглушая ускоренное принятие и умеряя краткосрочный рост для рынка металлов платиновой группы.

Сегментный анализ

По типу металла: палладий доминирует, иридий ускоряется

Палладий захватил 47% рынка металлов платиновой группы в 2024 году, поскольку бензиновые катализаторы продолжали доминировать в потреблении. Иридий, используемый главным образом в анодах электролизеров PEM, прогнозируется расти с CAGR 9,04% до 2030 года, самый быстрый среди всех МПГ. Ограниченные поставки и технологическая зависимость поддерживают ценовую премию иридия, увеличивая его вклад в размер рынка металлов платиновой группы в последующие годы. Ренессанс платины исходит из ее замещения в бензиновые катализаторы; только в 2023 году конвертировался спрос более 600 тыс. унций. Ограниченные заменители родия диктуют высокие цены, в то время как рутений и осмий набирают обороты в нишевых химических и хранилищах данных, диверсифицируя потоки доходов.

Постоянный рост загрузки в системах PEM и продвинутой памяти переводит иридий и рутений из специальности в основной статус. Цены на родий в среднем составляли 5375 долларов США за унцию в 2024 году, что указывает на ограниченные поставки. Более широкая доступность платины и продолжающееся замещение фиксируют надежный спрос, стабилизируя рынок металлов платиновой группы. Выходы переработки технологических отходов, таких как диски, улучшают безопасность поставок рутения, умеряя давление роста цен, но укрепляя полномочия циркулярной экономики, ценимые электронными фирмами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: топливные элементы опережают ювелирные изделия

Ювелирные изделия сохранили 29% потребления МПГ в 2024 году, закрепив свой статус как крупнейшее применение, особенно в Китае, Японии и Индии. Тренды тихой роскоши и инвестиционная привлекательность платины поддерживают базовые объемы несмотря на макроэкономическую мягкость. Сегмент топливных элементов, однако, мчится вперед с CAGR 29,66%, поддерживаемый многогигаваттными инициативами электролизеров и программами стационарного питания. Размер рынка металлов платиновой группы, выделенный на стеки топливных элементов, таким образом ожидается быстро расширится до 2030 года.

Автокатализаторы остаются незаменимыми, поскольку законодатели повышают пороги контроля выбросов. Электронные применения продолжают подниматься по мере сжатия полупроводниковых узлов ниже 3 нм. Производство стекловолокна и пигментные применения используют высокую точку плавления платины, в то время как медицинские устройства полагаются на ее биосовместимость для катетеров и стентов. Катализаторы химических процессов, особенно в азотной кислоте и нефтеперерабатывающем гидрокрекинге, продолжают потреблять значительные, но стабильные объемы МПГ, предлагая диверсифицированную базу применений, которая хеджирует циклические колебания.

По источнику: вторичные поставки набирают обороты

Первичная добыча обеспечила 72% глобального объема в 2024 году, тем не менее переработанный материал растет с CAGR 7,20%. Отработанные автокатализаторы являются самым богатым сырьем, а эффективность обработки теперь достигает 95% восстановления на объектах Umicore[1]"Переработка отработанных автомобильных катализаторов," Umicore, umicore.com . Платформа циркулярной экономики Johnson Matthey сообщает о на 98% меньшем углеродном следе для переработанных МПГ по сравнению с добытыми эквивалентами, решающее преимущество для ESG-сознательных покупателей[2]"Создание циркулярной экономики," Johnson Matthey, matthey.com . Рынок металлов платиновой группы выигрывает от этого двойного маршрута поставок, потому что вторичный тоннаж смягчает ценовые всплески во время шоков поставок.

Первичный выпуск сталкивается с геологическими встречными ветрами: более глубокие шахты, более низкие классы и опасности безопасности в ключевых бассейнах. 6% падение производства Anglo American Platinum в Q4 2024 подчеркнуло эти структурные вопросы. Переработка таким образом улучшает устойчивость поставок и поддерживает устойчивый спрос, увеличивая размер рынка металлов платиновой группы, одновременно согласуясь с углеродно-нейтральными целями закупок, принятыми автомобильными и электронными производителями.

По отрасли конечного использования: автомобильная доминирует, возобновляемая энергетика растет

Автомобильные применения командовали 60% объема в 2024 году, закрепив свою центральность для рынка металлов платиновой группы. Более строгое эмиссионное законодательство в Китае, Индии и Европейском союзе обеспечивает, что спрос на автокатализаторы остается твердым. Возобновляемая энергетика и водородные технологии, однако, формируют самую быстрорастущую арену конечного использования при прогнозируемом CAGR 9,50% до 2030 года. Мировой инвестиционный совет по платине оценивает, что водородные применения могут поглотить 11% ежегодного спроса на платину к 2030 году[3]"С перепроданным палладием и привлекательными основами платины, оба металла имеют потенциал роста," Мировой инвестиционный совет по платине, platinuminvestment.com .

Промышленные химикаты остаются стабильным потребителем второго уровня, используя каталитическую эффективность МПГ. Аппетит электронного сектора к ультрачистым материалам в производстве чипов обеспечивает другой высокомаржинальный выход. Роскошные ювелирные изделия, медицинские устройства и производство стекла завершают широкое распространение конечного использования, укрепляя рынок металлов платиновой группы против шоков одного сектора. Правительственные водородные финансовые конвейеры в США, Канаде и Европе должны закрепить многолетний спрос на МПГ возобновляемой энергетики, диверсифицируя потоки доходов для шахтеров и рафинировщиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азия держала командующую долю 52% рынка металлов платиновой группы в 2024 году, подкрепленная статусом Китая как крупнейшего потребителя палладия для автокатализаторов и платины для ювелирных изделий. Стремление Пекина к внутренней ценовой власти привело к листингу платиновых и палладиевых контрактов на Гуанчжоуской фьючерсной бирже, углубляя ликвидность и поощряя промышленных пользователей хеджировать долгосрочные позиции Nikkei Asia. Восстановление ювелирных изделий Японии и спрос на свадебные украшения Индии усиливают региональное притяжение, в то время как электронные кластеры региона на Тайване и в Южной Корее укрепляют промышленное потребление.

Европа, движимая строгими эмиссионными мандатами в Германии и Великобритании, испытала значительный рост в потреблении, приводящий к повышенным загрузкам катализаторов. Предстоящая рамка Euro 7 стимулирует дополнительную интенсивность МПГ как в пассажирских, так и в тяжелых платформах, хотя переход к электромобилям создает сложный баланс спроса. Европа также поддерживает переработку МПГ: Johnson Matthey и Umicore управляют современными объектами, которые восстанавливают металлы автокатализаторов с минимальными выбросами, поддерживая цели циркулярной экономики и стабилизируя рынок металлов платиновой группы.

Северная Америка возникает как полюс роста благодаря водородной политике и устойчивым продажам бензиновых автомобилей. Канада является третьим по величине производителем палладия в мире и четвертым по величине производителем платины, с 710 000 унций, добытых в 2022 году, в основном в Онтарио Natural Resources Canada. Налоговый стимул Оттавы на чистый водород ускоряет проекты электролизеров, направляя дополнительный спрос на платину и иридий в регион. Закон США о снижении инфляции усиливает эту траекторию, финансируя водородные хабы, укрепляя долгосрочные перспективы для рынка металлов платиновой группы.

Конкурентная среда

Сектор остается сосредоточенным среди горстки вертикально интегрированных горняков и рафинировщиков. Anglo American plc, Норильский никель, Impala Platinum Holdings Ltd, Sibanye-Stillwater Limited и Johnson Matthey совместно командуют большинством глобального выпуска, создавая высокие барьеры входа из-за капиталоемкости и концентрации рудных тел в Южной Африке и России. Anglo American Platinum сообщил о 1% росте собственного управляемого производства до 588 300 унций в Q4 2024, несмотря на отключения питания Anglo American Platinum. Такая устойчивость подчеркивает конкурентные преимущества, происходящие из масштаба.

Стратегический фокус смещается к сдерживанию затрат и диверсификации портфеля. Реструктуризация Anglo American Platinum нацелена на все поддерживающие затраты ниже 1050 долларов США за унцию 3E, в то время как Impala увеличил объемы на 16% для разбавления фиксированных затрат, но все еще боролся с более низким доходом из-за более мягких цен Impala. Производители также партнерствуют с нижестоящими технологами: Heraeus Precious Metals и Sibanye-Stillwater сотрудничали в феврале 2024 года для разработки решений на основе палладия для очистки водорода и полупроводникового производства. Эти альянсы нацелены на захват новых карманов спроса и смягчение воздействия снижающейся интенсивности МПГ бензина.

Вторичные специалисты, такие как Johnson Matthey и Umicore, используют модели замкнутого цикла для обеспечения сырья и привязки клиентов. Их высокие коэффициенты восстановления и низкие экологические следы привлекают цели декарбонизации автопроизводителей, позволяя переработчикам захватывать премиальные маржи даже когда первичные производители борются. Конкурентная динамика поэтому вращается вокруг безопасности поставок, эффективности затрат и технологического совместного развития, позиционируя диверсифицированных актеров для превосходства в рынке металлов платиновой группы.

Лидеры отрасли металлов платиновой группы

-

Anglo American plc

-

Норильский никель

-

Impala Platinum Holdings Ltd

-

Sibanye-Stillwater Limited

-

Johnson Matthey

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Сентябрь 2024: Platinum Group Metals Ltd. сообщил о благоприятных результатах Окончательного исследования осуществимости 2024 года для шахты Waterberg. Выводы указали на 20% увеличение доказанных и вероятных минеральных запасов, достигающих 23,41 млн унций 4E, наряду с продленным сроком службы шахты 54 года.

- Декабрь 2024: Sibanye-Stillwater заключил потоковое соглашение на 500 млн долларов США с Franco-Nevada (Barbados) Corporation. В рамках соглашения Sibanye-Stillwater будет поставлять 1,1% своего производства платины, палладия, родия и других металлов платиновой группы.

Область глобального отчета по рынку металлов платиновой группы

Платина (Pt), палладий (Pd), родий (Rh), рутений (Ru), осмий (Os) и иридий (Ir) - шесть элементов, которые составляют металлы платиновой группы (МПГ). Они широко используются в различных применениях, таких как электроника, ювелирные изделия, химическая промышленность и медицинская промышленность, среди прочих.

Рынок металлов платиновой группы сегментирован по типу металла, применению и географии. По типу рынок сегментирован на платину, палладий, родий, иридий, рутений и осмий. По применению рынок сегментирован на автокатализаторы, электротехника и электроника, топливные элементы, стекло, керамика и пигменты, ювелирные изделия, медицина (стоматология и фармацевтика), химическая промышленность и другие применения (авиационные турбины, очистка воды, сенсоры, фотография, экраны и судебная окраска). Отчет также охватывает размеры рынка и прогнозы в 15 странах основных регионов.

Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (тонн).

| Платина |

| Палладий |

| Родий |

| Иридий |

| Рутений |

| Осмий |

| Автокатализаторы |

| Электротехника и электроника |

| Топливные элементы |

| Стекло, керамика и пигменты |

| Ювелирные изделия |

| Медицина (стоматология и фармацевтика) |

| Химическая промышленность |

| Другие (аэрокосмическая, сенсоры, водоснабжение, криминалистика) |

| Первичный (добытый) |

| Переработанный/Вторичный |

| Автомобильная |

| Промышленные химикаты |

| Возобновляемая энергетика и водород |

| Электроника и полупроводники |

| Ювелирные изделия и товары роскоши |

| Медицинские устройства |

| Производство стекла |

| Нефтепереработка |

| Прочие |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу металла | Платина | |

| Палладий | ||

| Родий | ||

| Иридий | ||

| Рутений | ||

| Осмий | ||

| По применению | Автокатализаторы | |

| Электротехника и электроника | ||

| Топливные элементы | ||

| Стекло, керамика и пигменты | ||

| Ювелирные изделия | ||

| Медицина (стоматология и фармацевтика) | ||

| Химическая промышленность | ||

| Другие (аэрокосмическая, сенсоры, водоснабжение, криминалистика) | ||

| По источнику | Первичный (добытый) | |

| Переработанный/Вторичный | ||

| По отрасли конечного использования | Автомобильная | |

| Промышленные химикаты | ||

| Возобновляемая энергетика и водород | ||

| Электроника и полупроводники | ||

| Ювелирные изделия и товары роскоши | ||

| Медицинские устройства | ||

| Производство стекла | ||

| Нефтепереработка | ||

| Прочие | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка металлов платиновой группы?

Размер рынка металлов платиновой группы оценивается в 637,51 тонн в 2025 году и прогнозируется достичь 805,16 тонн к 2030 году при CAGR 4,75%.

Какой сегмент растет быстрее всего в отрасли металлов платиновой группы?

Топливные элементы расширяются быстрее всего с прогнозным CAGR 29,66% за 2025-2030 годы.

Почему иридий критичен для рынка металлов платиновой группы?

Иридий жизненно важен для катализаторов электролизеров PEM, и ограниченные поставки повышают как его цену, так и стратегическое значение.

Какой регион доминирует в потреблении металлов платиновой группы?

Азия лидирует с долей рынка 52% благодаря надежному спросу на автомобили, электронику и ювелирные изделия.

Последнее обновление страницы: