Размер и доля рынка плазматического протеазного C1-ингибитора

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.38 Миллиардов долларов США |

| Размер Рынка (2030) | 6.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка плазматического протеазного C1-ингибитора от Mordor Intelligence

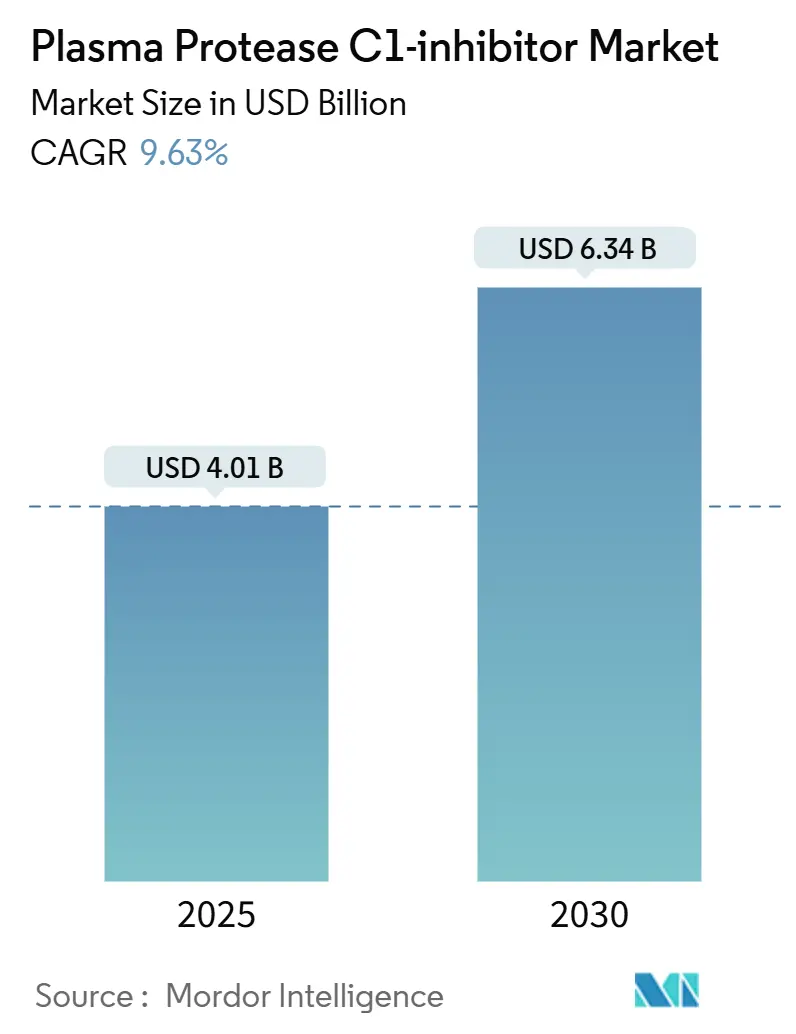

Рынок плазматического протеазного C1-ингибитора составил 4,01 млрд долларов США в 2025 году и прогнозируется к росту со среднегодовым темпом 9,63%, достигнув стоимости 6,34 млрд долларов США в 2030 году. Сильный спрос обусловлен быстрым переходом к профилактической терапии наследственного ангионевротического отека (НАО), расширением клинических данных о том, что ранняя профилактика снижает экстренные расходы, и появлением пероральных и подкожных препаратов, упрощающих самостоятельное лечение. Надежные стимулы для орфанных препаратов в Северной Америке и Европе, продолжающиеся инвестиции во фракционирование плазмы в Азии и улучшение показателей диагностики придают импульс развитию. В то же время рынок плазматического протеазного C1-ингибитора сталкивается с узкими местами в поставках плазмы и тщательным изучением возмещения расходов, факторами, которые побуждают производителей диверсифицировать цепочки поставок, изучать рекомбинантные пути и предоставлять более четкие медико-экономические досье. Преобладает умеренная конкурентная интенсивность, поскольку строгое соблюдение нормативных требований, логистика привлечения доноров и опыт производства биологических препаратов ограничивают вход новых игроков, однако циклы инноваций ускоряются, поскольку разработчики стремятся внедрить пациенториентированные составы и новые механизмы действия.

Ключевые выводы отчета

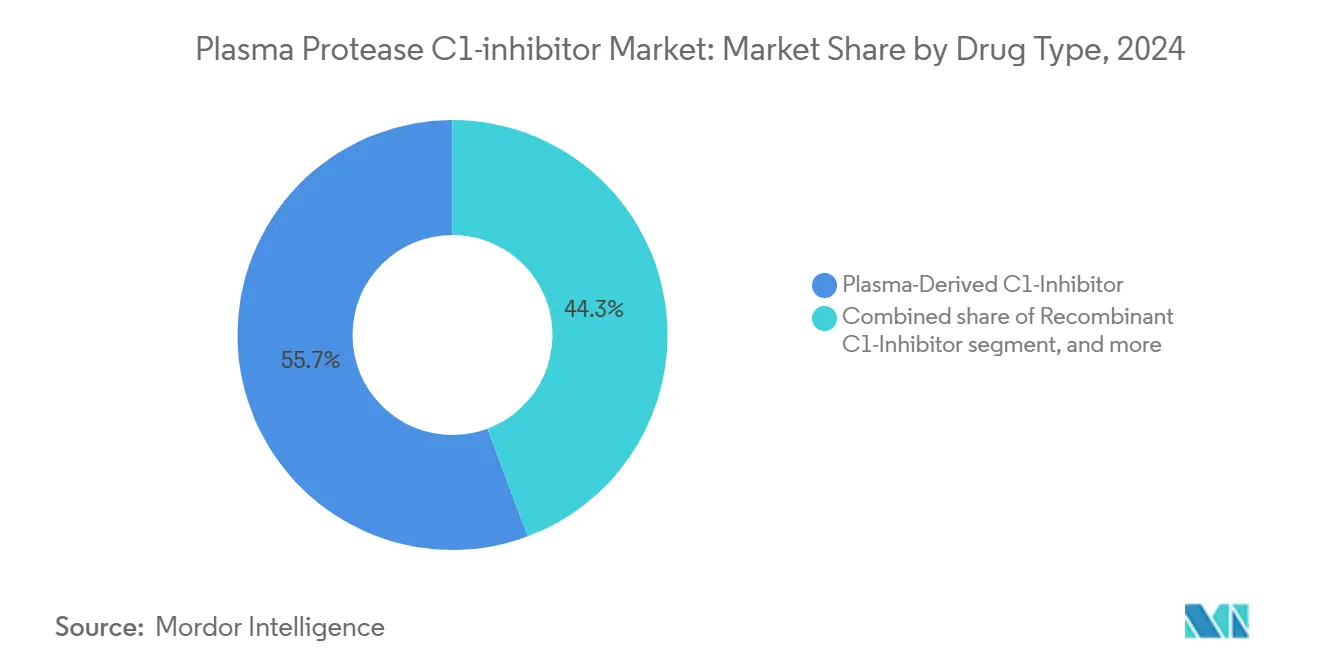

- По типу препарата препараты плазматического происхождения лидировали с 55,78% доли рынка плазматического протеазного C1-ингибитора в 2024 году, в то время как пероральные ингибиторы плазменного калликреина находятся на пути к самому быстрому среднегодовому темпу роста 11,45% до 2030 года.

- По форме дозировки лиофилизированный порошок занимал 54,34% размера рынка плазматического протеазного C1-ингибитора в 2024 году; жидкие инъекции готовятся к самому высокому росту со среднегодовым темпом 10,2% до 2030 года.

- По способу введения внутривенная терапия сохранила долю 57,65% размера рынка плазматического протеазного C1-ингибитора в 2024 году, тогда как пероральное введение является самым быстрорастущим со среднегодовым темпом роста 12,73% до 2030 года.

- По показанию острое лечение по требованию захватило долю выручки 51,45% в 2024 году; долгосрочная профилактика прогнозируется к расширению со среднегодовым темпом роста 11,67% до 2030 года.

- По каналу распространения больничные аптеки составили 46,54% доходов 2024 года; интернет-аптеки покажут самый сильный среднегодовой темп роста 12,45% до 2030 года.

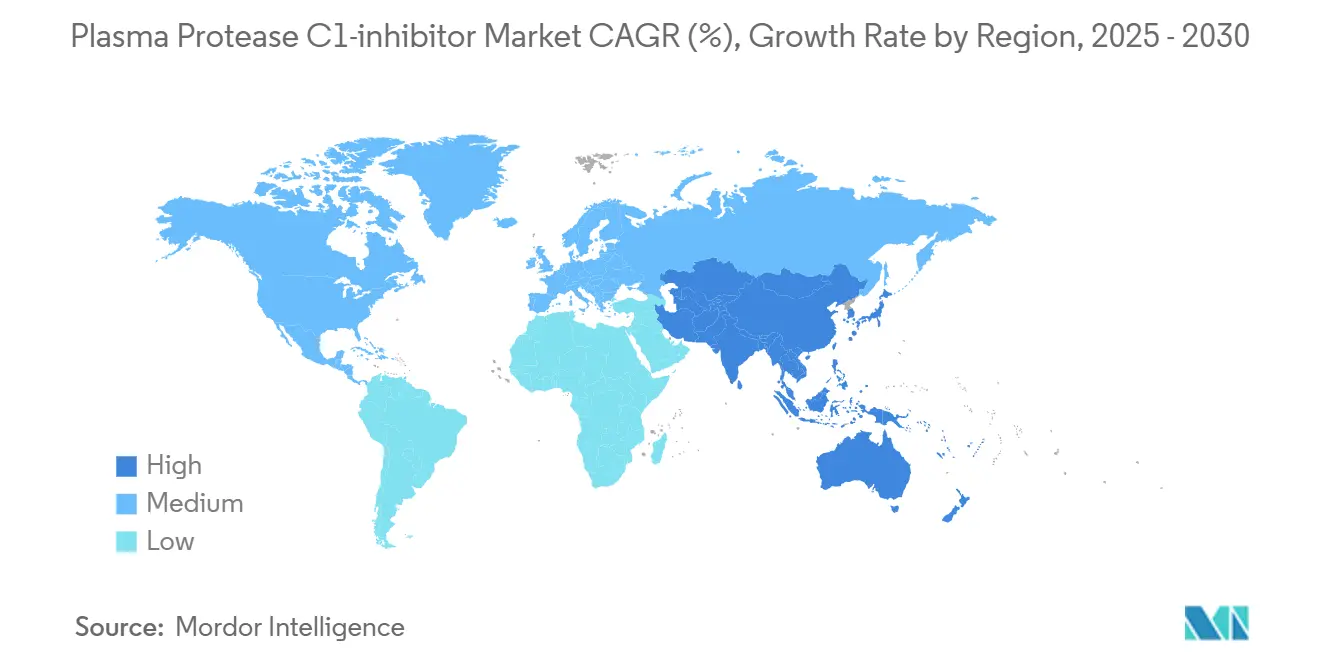

- По географии Северная Америка командовала долей 44,76% в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 10,56% до 2030 года.

Тенденции и аналитика глобального рынка плазматического протеазного C1-ингибитора

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущее глобальное бремя редких генетических заболеваний | +2.1% | Глобально, сосредоточено в Северной Америке и ЕС | Долгосрочное (≥ 4 лет) |

| Увеличение обозначений орфанных препаратов и стимулов | +1.8% | Северная Америка и ЕС в первую очередь, АТЭС развивающиеся | Среднесрочное (2-4 года) |

| Рост расходов на здравоохранение в развивающихся экономиках | +1.5% | Основной АТЭС, распространение на БВА | Среднесрочное (2-4 года) |

| Расширение инфраструктуры фракционирования плазмы в Азии | +1.2% | Ориентировано на АТЭС, особенно Китай и Индию | Долгосрочное (≥ 4 лет) |

| Технологические достижения в доставке биологических препаратов | +1.0% | Глобально, лидируют инновационные центры Северной Америки | Краткосрочное (≤ 2 лет) |

| Стратегические коллаборации и слияния и поглощения между биофармацевтическими компаниями | +0.8% | Глобально, сосредоточено в основных фармацевтических центрах | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя редких генетических заболеваний

Улучшенное эпидемиологическое наблюдение указывает на распространенность НАО 2,67 на 100 000 в Соединенных Штатах, что означает 9 559 диагностированных случаев к 2024 году и сокращение исторических пробелов в недодиагностике[1]C. Bork et al., "Updated HAE Epidemiology," Annals of Allergy, Asthma & Immunology, aacipjournals.org. Каждый пациент сталкивается с совокупными прямыми и косвенными ежегодными расходами, приближающимися к 42 000 долларов США, цифра, которую системы здравоохранения стремятся сократить с помощью профилактических терапий. Общесистемное признание того, что ранняя профилактика снижает экстренные вмешательства, способствует систематическим программам внедрения. Наряду со сдерживанием медицинских расходов, улучшенное образование врачей и защита интересов пациентов повышают охват скринингом среди членов семей, расширяя поддающуюся лечению популяцию для рынка плазматического протеазного C1-ингибитора. Страховщики, следовательно, рассматривают профилактические препараты как бюджетно-нейтральные со временем, усиливая спрос на высокоценные продукты.

Увеличение обозначений орфанных препаратов и стимулов

В 2024 году FDA США одобрила множественные биологические препараты для комплемент-опосредованных расстройств и запустила Центр инноваций для редких заболеваний, который объединяет данные реального мира с исходами, сообщаемыми пациентами, сокращая циклы рассмотрения[2]FDA, "Rare Disease Innovation Hub Announcement," fda.gov. Положительное научное заключение Европы по гарадацимабу отражает аналогичное соответствие ускоренного доступа при наличии неудовлетворенной потребности. Ваучеры приоритетного рассмотрения, налоговые льготы и расширенная рыночная эксклюзивность привлекают как компании средней капитализации, так и большую фарму, поддерживая обширный пайплайн, который будет формировать рынок плазматического протеазного C1-ингибитора до 2030 года. Плательщики, видя более четкие данные об исходах, проявляют большую терпимость к премиальным ценам, которые снижают посещения отделений неотложной помощи, особенно когда лечение может быть самостоятельно применяемым.

Рост расходов на здравоохранение в развивающихся экономиках

Национальная администрация медицинских продуктов Китая расширила свой Список редких заболеваний со 121 до 207 состояний и представила программу CARE для руководства разработкой орфанных препаратов, стимулируя многонациональных и отечественных спонсоров подавать новые досье. Расходы Юго-Восточной Азии на биологические препараты ускоряются, что иллюстрируется первым объектом фракционирования плазмы в Индонезии с годовой мощностью 600 000 литров. Государственные бюджеты, расширение страхования и благотворительная поддержка сходятся, повышая доступность передовой терапии НАО. Эти динамики усиливают адресуемую базу для рынка плазматического протеазного C1-ингибитора в крупных популяциях, которые ранее обслуживались лишь спорадически.

Расширение инфраструктуры фракционирования плазмы в Азии

Новый хаб сбора Kamada в Хьюстоне и развертывание CSL устройств RIKA, которые сокращают время донации на 15 минут, являют примером общеотраслевых мер по ослаблению напряженности поставок. Азия следует примеру, правительства поощряют местное фракционирование для защиты от задержек импорта. Призыв Европы к 2 миллионам дополнительных доноров подчеркивает системную срочность[3]Vox Sanguinis, "Plasma Supply in Europe," vox-sang.org. Модернизация мощностей стабилизирует доступность сырья и убеждает регуляторы в том, что производство может удовлетворить прогнозируемый спрос на рынке плазматического протеазного C1-ингибитора.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие расходы на лечение и проблемы с возмещением | −1.4% | Глобально, особенно остро в развивающихся рынках | Среднесрочное (2-4 года) |

| Ограниченное предложение плазмы и узкие места в сборе | −1.1% | Глобально, Европа наиболее затронута | Долгосрочное (≥ 4 лет) |

| Строгие нормативные требования к плазмосодержащим продуктам | −0.9% | Глобально, с усиленной проверкой в ЕС и Северной Америке | Среднесрочное (2-4 года) |

| Низкая осведомленность о заболевании и задержки диагностики | −0.7% | Развивающиеся рынки и недообслуживаемые сельские районы по всему миру | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие расходы на лечение и проблемы с возмещением

Медианная справедливая цена для хронических орфанных препаратов составляет 256 000 долларов США ежегодно согласно недавним опросам плательщиков. Препятствия предварительного разрешения у страховщиков, таких как UnitedHealthcare, часто замедляют начало терапии, поскольку врачи должны документировать частоту НАО и неэффективность предыдущей терапии. На рынках, которые еще строят рамки для редких заболеваний, доплаты остаются пугающими, ограничивая принятие несмотря на клинические руководящие принципы. Закон США о снижении инфляции добавляет дополнительный уровень ценовых переговоров, который может снизить долгосрочный аппетит к исследованиям и разработкам. Эти точки трения коллективно влияют на траекторию роста рынка плазматического протеазного C1-ингибитора.

Ограниченное предложение плазмы и узкие места в сборе

Соединенные Штаты поставляют около 70% мировой плазмы, оставляя другие географические регионы подверженными экспортным ограничениям или транспортным нарушениям. Фрагментированные государственные регулирования - например, строгие правила Коннектикута, оставляющие его с единственным центром донации - дополнительно сокращают мощность сбора. Поскольку появляются новые показания и растет количество пациентов, рост сбора не поспевает за темпами, создавая риск дефицита. Постоянный дисбаланс может привести цены вверх и поощрить ускоренные переходы к рекомбинантным или трансгенным платформам в рамках рынка плазматического протеазного C1-ингибитора.

Сегментный анализ

По типу препарата: Доминирование плазматического происхождения сталкивается с пероральными инновациями

Терапии плазматическим C1-ингибитором удержали 55,78% доходов 2024 года на рынке плазматического протеазного C1-ингибитора благодаря длительным клиническим записям и знакомым алгоритмам дозирования. Бренды, такие как Berinert и Cinryze, остаются выбором по умолчанию для острой и профилактической помощи в большинстве больничных формуляров. Их надежные архивы безопасности успокаивают назначающих врачей при лечении детей или беременных женщин, двух когорт под пристальным наблюдением. Несмотря на это преимущество, видимость пайплайна показывает, что пероральные ингибиторы калликреина будут расширяться со среднегодовым темпом роста 11,45% до 2030 года, поскольку они устраняют тревогу от инъекций и подходят моделям телездравоохранения. ORLADEYO компании BioCryst показал продажи 134,2 млн долларов США в первом квартале 2025 года, рост на 51% в годовом исчислении, что подтверждает потребительский аппетит к проглатываемым вариантам. Если sebetralstat получит одобрение FDA в середине 2025 года, второй пероральный продукт дополнительно нормализует неинвазивное лечение, вероятно, захватывая подростков, которые сопротивляются иглам. По мере расширения конкуренции размер рынка плазматического протеазного C1-ингибитора для пероральных препаратов может превысить 1,2 млрд долларов США в 2030 году, изменив распределение доходов без полного вытеснения плазматических инкумбентов, которые все еще покрывают особые популяции.

Диверсификация пайплайна выходит за рамки ингибирования калликреина. Рекомбинантные C1-ингибиторы теперь достигают масштаба, достаточного для коммерческого ценообразования, предлагая преимущества инактивации вирусов и обходя зависимость от доноров. Разработчики также тестируют модальности подавления генов, которые ограничивают высвобождение брадикинина в верхнем потоке, хотя коммерческое время находится за пределами 2030 года. В совокупности эти подходы умеряют долгосрочный рост спроса на плазму, но структуры производственных затрат определят конкурентные маржи. Между 2025 и 2030 годами позиционирование продуктов будет зависеть от частоты дозирования, удобства устройства и контрактов плательщиков, которые благоприятствуют предсказуемым ежемесячным расходам над расходами на приступ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме дозировки: лидерство лиофилизированного порошка подвергается вызову инноваций

Лиофилизированный порошок обеспечил 54,34% доходов 2024 года на рынке плазматического протеазного C1-ингибитора, поскольку лиофилизация продлевает срок годности и обеспечивает стабильность во время доставки в удаленные клиники. Больницы ценят меньшее бремя холодовой цепи и возможность хранить стратегические резервы для отделений неотложной помощи. Однако этапы восстановления удлиняют время введения, особенно при приступах гортани, которые требуют скорости. Жидкостабильный HAEGARDA компании CSL ответил на этот пробел, предлагая предварительно заполненные шприцы для домашнего подкожного использования, сокращая подготовку до минут. Поскольку автоинъекторы и флаконы комнатной температуры распространяются, жидкие формы прогнозируются к записи среднегодового темпа роста 10,2%, откусывая от доли порошков.

Производители лиофилизированных презентаций отвечают интеграцией устройств смешивания на игле и упаковкой в одном флаконе для оптимизации рабочих процессов. Параллельные достижения в распылительной сушке и вакуум-индуцированных нанопористых матрицах могут сократить восстановление до менее чем 15 секунд и восстановить конкурентное положение. Тем не менее удобство для пациентов остается решающим критерием принятия в профилактике, подталкивая формулировщиков к жидким решениям там, где это возможно. За прогнозный горизонт прирост размера рынка плазматического протеазного C1-ингибитора от жидких продуктов может добавить 600 млн долларов США, в то время как порошки сохранят актуальность в гуманитарных запасах и условиях с низкими ресурсами.

По способу введения: доминирование внутривенного введения уступает пациенториентированным альтернативам

Внутривенная доставка сохранила долю 57,65% в 2024 году, поскольку острое вмешательство все еще полагается на быстрое системное воздействие, которое периферические вены надежно доставляют. Врачи неотложной помощи предпочитают внутривенный Berinert, когда нависает компромисс дыхательных путей, учитывая его почти мгновенную биодоступность. Однако опросы пациентов показывают растущее разочарование проблемами венозного доступа, болью в месте инфузии и временем, потерянным на поездки в инфузионные центры. Режимы подкожного C1-ингибитора отвечают на удобство без жертвования эффективностью, повышая приверженность у взрослых, которые сталкиваются с частыми приступами. Исследования рынка предполагают, что две трети новых рецептов профилактики в Северной Америке теперь указывают подкожные или пероральные составы, подчеркивая значимый сдвиг.

Пероральное введение, хотя только один продукт на рынке сегодня, показывает самую крутую кривую принятия. KalVista прогнозирует пиковые продажи sebetralstat в США на 750 млн долларов США, отражая сильный интерес врачей к таблеткам по требованию, которые пациенты могут носить где угодно. Если реальный опыт подтвердит быстрое облегчение симптомов, руководящие принципы, вероятно, посоветуют держать пероральный вариант спасения наряду с профилактикой, подразумевая двойные рецепты на пациента и расширяя рынок плазматического протеазного C1-ингибитора. Дозирование без устройств также открывает каналы электронной аптеки и модели поставок на основе подписки, создавая дополнительные преимущества удобства.

По показанию: острое лечение лидирует, поскольку профилактика набирает обороты

Экстренные приступы остались ответственными за 51,45% доходов 2024 года в рамках рынка плазматического протеазного C1-ингибитора, поскольку отек гортани требует немедленной фармакологической блокады для предотвращения асфиксии. Больницы хранят внутривенные флаконы под протоколами сепсис-кода для обеспечения круглосуточного доступа. Тем не менее руководящие принципы управления НАО теперь рекомендуют профилактику для пациентов, испытывающих более одного приступа ежемесячно или любого эпизода гортани, драматически расширяя подходящую когорту. Данные реального мира показывают, что ORLADEYO сократил средние показатели приступов до 0,50 в месяц к 90-му дню, поддерживая прирост более 18 месяцев.

Поскольку страховщики принимают экономическую логику профилактики, предотвращающей дорогостоящие госпитализации, принятие долгосрочной терапии ускоряется. Среднегодовой темп роста профилактики 11,67% предполагает, что к 2030 году профилактические режимы могут впервые превзойти острые продукты по расходам, поднимая вопросы об управлении запасами в отделениях неотложной помощи. Тем не менее острые составы остаются необязательными, поскольку прорывные приступы происходят даже при профилактике и поскольку некоторые пациенты отказываются от ежедневных таблеток или инъекций. Поэтому перспективные производители проектируют портфели двойного показания для сохранения покрытия по всему пути пациента.

По каналу распространения: больничные аптеки лидируют среди цифровой трансформации

Больничные аптеки удержали 46,54% доходов рынка плазматического протеазного C1-ингибитора в 2024 году, поскольку острые продукты проходят через формуляры стационарных больных и требуют управления холодовой цепью. Кроме того, больничная выдача обеспечивает немедленный захват возмещения и поддерживает стратегии консигнации поставщиков, которые смягчают риск дефицита запасов. Специализированные клиники функционируют как вторичные хабы, координируя инфузионные кабинеты и программы обучения пациентов для подкожных продуктов. Однако расширение телездравоохранения и электронного назначения проложили путь для выполнения почтовых заказов. Ожидается, что интернет-аптеки достигнут среднегодового темпа роста 12,45%, поскольку страховщики партнерствуют со специализированными цифровыми платформами для снижения затрат на распространение и электронного мониторинга приверженности.

Производители усиливают эти каналы через интегрированные программы ухода. HAEGARDA Connect компании CSL объединяет медсестер-преподавателей, фармацевтическую отправку и поддержку доплат, улучшая непрерывность пополнения. Поскольку контракты на основе ценности распространяются, плательщики, вероятно, направят стабильных пациентов профилактики к домашней доставке, освобождая больничную мощность для критической помощи. Со временем логистика прямо к пациенту может изменить прогнозирование спроса, с данными в реальном времени, информирующими производственные циклы и снижающими отходы.

Географический анализ

Северная Америка лидировала на рынке плазматического протеазного C1-ингибитора с долей 44,76% в 2024 году. Соединенные Штаты движут объем благодаря стимулам эксклюзивности орфанных препаратов, широкому страховому покрытию и непревзойденной мощности сбора плазмы, поставляющей 70% мировой исходной плазмы. Medicare покрывает 89% подходящих пациентов для ORLADEYO, и частные плательщики возмещают как профилактические, так и спасательные режимы при выполнении диагностических критериев. Канада использует общеканадские покупательские альянсы для переговоров о провинциальном доступе, в то время как Seguro Popular Мексики пилотирует возмещение высокозатратных биологических препаратов через схемы государственного софинансирования.

Европа остается вторым по величине регионом, но сталкивается с недостатками самодостаточности плазмы, оцениваемыми в два миллиона доноров, подталкивая правительства к стимулированию отечественного сбора. Поэтапный обзор гарадацимаба EMA является примером открытости блока к немена-замещающим модальностям, которые могут облегчить спрос на плазму. Германия и Соединенное Королевство превышают использование на душу населения благодаря специализированным центрам НАО и активным сетям пациентов. Возмещение все больше привязывается к результатам оценки медицинских технологий, которые взвешивают избежание отделений неотложной помощи и прирост качества жизни, благоприятствуя профилактическим стратегиям.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 10,56%, и ожидается, что его доля рынка плазматического протеазного C1-ингибитора достигнет двузначных чисел к 2030 году. Пересмотренная рамка для редких заболеваний Китая, программа CARE и расширение Списка основных лекарств ускоряют одобрения, в то время как местные производители инвестируют во фракционирование для обеспечения поставок. Япония поддерживает премиальное ценообразование через строгие требования к клиническим данным, однако схемы быстрого продвижения для педиатрических орфанпоказаний ускоряют принятие. Схема фармацевтических льгот Австралии расширила свои критерии возмещения для профилактических C1-ингибиторов в 2025 году, снижая доплаты и повышая приверженность. Индия, при содействии своей Национальной политики для редких заболеваний, финансирует именной пациентский импорт, в то время как правительства штатов со-инвестируют в фракционные заводы, направленные на снижение импортной зависимости. По всей Юго-Восточной Азии адвокатские группы сотрудничают с платформами телемедицины, чтобы сельские пациенты могли получить специалистные консультации, расширяя диагностические пайплайны, которые питают региональный спрос на рынке плазматического протеазного C1-ингибитора.

Южная Америка показывает гетерогенный рост. Единая система здравоохранения Бразилии финансирует острые терапии через судебные мандаты, но профилактика остается ограниченной частным страхованием. ANMAT Аргентины ускорил два подкожных продукта в конце 2024 года, и Закон Рикарте Сото Чили теперь возмещает до 100% расходов на лечение катастрофических заболеваний, открывая дополнительные объемы. Ближний Восток и Африка вносят небольшие, но растущие доходы, поскольку государства Совета сотрудничества стран Залива интегрируют орфанные препараты в централизованные тендерные системы, а Южная Африка пересматривает свой закон о Национальном страховании здоровья для выделения средств на редкие состояния.

Конкурентный ландшафт

Устоявшиеся плазматические специалисты, интегрированные компании по биологическим препаратам и проворные компании средней капитализации сосуществуют в умеренно концентрированной среде. CSL Behring использует более 300 центров донации в Северной Америке, вертикальную интеграцию от сбора до финального наполнения и широкий портфель редких заболеваний, закрепляя лидерство в плазматических C1-ингибиторах. Takeda сохраняет впечатляющий отпечаток через Cinryze и Takhzyro, показывая рост 29,7% в годовом исчислении в своем сегменте плазматических терапий до 271,4 млрд йен в 2025 году. ORLADEYO компании BioCryst иллюстрирует, как один пероральный агент может нарушить инкумбентность, генерируя ожидаемые доходы 580-600 млн долларов США в 2025 году и прогнозируя корпоративную прибыльность на год раньше плана.

Sebetralstat компании KalVista является самым продвинутым пероральным кандидатом по требованию под рассмотрением FDA, и положительные педиатрические данные могут открыть преимущества пожизненной ценности, начиная с двухлетнего возраста. ADMA Biologics является примером роста через дифференцированную технологию фракционирования и долгосрочные контракты поставок, с прогнозируемыми продажами 417-425 млн долларов США в 2024 году. Развивающиеся игроки преследуют рекомбинантные или трансгенные платформы для обхода плазматических ограничений, в то время как компании устройств, такие как Ypsomed и West Pharma, интегрируют автоинъекторы в соглашения о совместной разработке для усиления стимулов переключения. Стратегические альянсы распространяются: производственные связи обеспечивают избыточность финального наполнения, а сделки совместного продвижения ускоряют глобальный охват без дублирования торговых сил.

Конкурентная стратегия смещается от утверждений эффективности к удобству, надежности поставок и сервисным слоям. Компании объединяют горячие линии медсестер, приложения дистанционного мониторинга и порталы финансовой помощи для укрепления лояльности бренда. Широта портфеля также имеет значение, поскольку плательщики ищут эффективность контрактов; фирмы, способные вести переговоры по иммунологии, гематологии и пульмонологии, могут торговать скидками за более широкое размещение в формуляре. Поздние слияния и поглощения остаются вероятными, особенно если проникновение перорального рынка размывает плазматические объемы быстрее, чем корректировки мощности сбора, заставляя инкумбентов приобретать пайплайновые активы для диверсификации в рамках рынка плазматического протеазного C1-ингибитора.

Лидеры индустрии плазматического протеазного C1-ингибитора

-

CSL Behring LLC

-

Takeda Pharmaceutical Company Limited (Shire Pharmaceutical Holdings)

-

Pharming Technologies B.V.

-

KalVista Pharmaceuticals, Inc.

-

BioCryst Pharmaceuticals

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025 года: KalVista Pharmaceuticals ожидала решение FDA по sebetralstat с целевой датой PDUFA 17 июня 2025 года и потенциальными пиковыми продажами, прогнозируемыми на 750 млн долларов США.

- Июнь 2025 года: CSL Behring получила одобрение FDA для garadacimab (Andembry), первого ежемесячного подкожного профилактического препарата, нацеленного на активированный фактор XII для предотвращения НАО у пациентов ≥12 лет.

- Май 2025 года: BioCryst Pharmaceuticals показала продажи ORLADEYO первого квартала 2025 года в размере 134,2 млн долларов США, рост на 51% с первого квартала 2024 года, и повысила свой годовой прогноз до 580-600 млн долларов США.

- Март 2025 года: KalVista Pharmaceuticals завершила набор рано в педиатрическом исследовании sebetralstat KONFIDENT-KID после расширения когорты с 24 до 36 участников. Первоначальные данные ожидаются к концу 2025 года.

- Январь 2025 года: ADMA Biologics объявила предварительные доходы 2024 года в размере 417-425 млн долларов США, превысив свои более ранние указания при завершении долгосрочных контрактов поставок плазмы, ожидаемых для поддержки роста ASCENIV до конца 2030-х годов.

Область глобального отчета по рынку плазматического протеазного C1-ингибитора

В соответствии с областью отчета, плазматический протеазный ингибитор C1 (C1 Inh) является членом семейства серпинов ингибиторов протеаз и родственных белков, и его механизм действия идентичен таковому других членов семейства ингибиторов протеаз. SERPING1 образует протеолитически неактивный стехиометрический комплекс с протеазами C1r или C1s, которые будут играть жизненно важную роль в регуляции свертывания крови, активации комплемента, генерации кининов и фибринолиза. Это также эффективный ингибитор FXIIa. Мутации гена SERPING1 связаны с дегенерацией желтого пятна у взрослых, которая вызывает наследственный ангионевротический отек (НАО).

| Плазматический C1-ингибитор |

| Рекомбинантный C1-ингибитор |

| Ингибиторы калликреина |

| Антагонисты брадикининового B2 рецептора |

| Развивающиеся пероральные ингибиторы плазменного калликреина |

| Лиофилизированный порошок |

| Жидкие инъекции |

| Внутривенный |

| Подкожный |

| Пероральный |

| Долгосрочная профилактика |

| Лечение по требованию (острое) |

| Больничные аптеки |

| Специализированные клиники |

| Интернет-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу препарата | Плазматический C1-ингибитор | |

| Рекомбинантный C1-ингибитор | ||

| Ингибиторы калликреина | ||

| Антагонисты брадикининового B2 рецептора | ||

| Развивающиеся пероральные ингибиторы плазменного калликреина | ||

| По форме дозировки | Лиофилизированный порошок | |

| Жидкие инъекции | ||

| По способу введения | Внутривенный | |

| Подкожный | ||

| Пероральный | ||

| По показанию | Долгосрочная профилактика | |

| Лечение по требованию (острое) | ||

| По каналу распространения | Больничные аптеки | |

| Специализированные клиники | ||

| Интернет-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка плазматического протеазного C1-ингибитора?

Рынок плазматического протеазного C1-ингибитора достиг 4,01 млрд долларов США в 2025 году и направляется к 6,34 млрд долларов США к 2030 году по траектории среднегодового темпа роста 9,63%.

Какой класс препаратов растет быстрее всего в этом рынке?

Пероральные ингибиторы плазменного калликреина, возглавляемые ORLADEYO компании BioCryst и ожидающими участниками, такими как sebetralstat, прогнозируются к росту со среднегодовым темпом роста 11,45% до 2030 года.

Почему ограничения поставок плазмы вызывают беспокойство?

Соединенные Штаты собирают примерно 70% глобальной плазмы, и европейские системы здравоохранения оценивают недостаток в два миллиона доноров, оставляя многие регионы уязвимыми для перебоев поставок, которые могут ограничить доступность терапии.

Как предпочтения пациентов формируют разработку продуктов?

Спрос на безыгольное домашнее лечение направляет исследования и разработки к пероральным таблеткам и автоинъекторам, что подтверждается быстрым ростом продаж подкожных и пероральных составов по сравнению с традиционными внутривенными инфузиями.

Какой регион ожидается предложить наивысшую возможность роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 10,56%, подпитываемый расширенными политиками Китая для редких заболеваний, растущими бюджетами здравоохранения и новыми местными объектами фракционирования плазмы, которые обеспечивают поставки.

Какое влияние окажут новые одобрения FDA на конкурентный ландшафт?

Одобрение garadacimab в 2025 году вводит первый ингибитор фактора XII, в то время как положительное решение по sebetralstat установило бы первую пероральную терапию по требованию, усиливая конкуренцию и ускоряя переход к пациенториентированным режимам.

Последнее обновление страницы: