Размер и доля рынка оптических транспортных сетей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

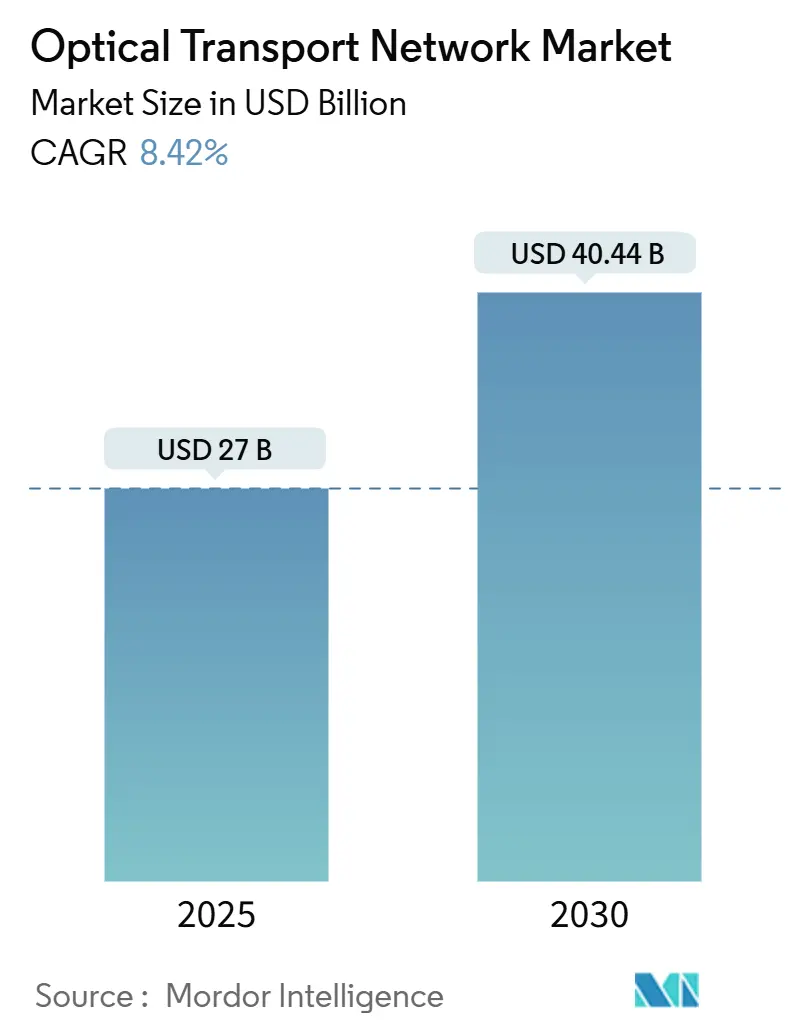

| Размер Рынка (2025) | 27 Миллиардов долларов США |

| Размер Рынка (2030) | 40.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.42% CAGR |

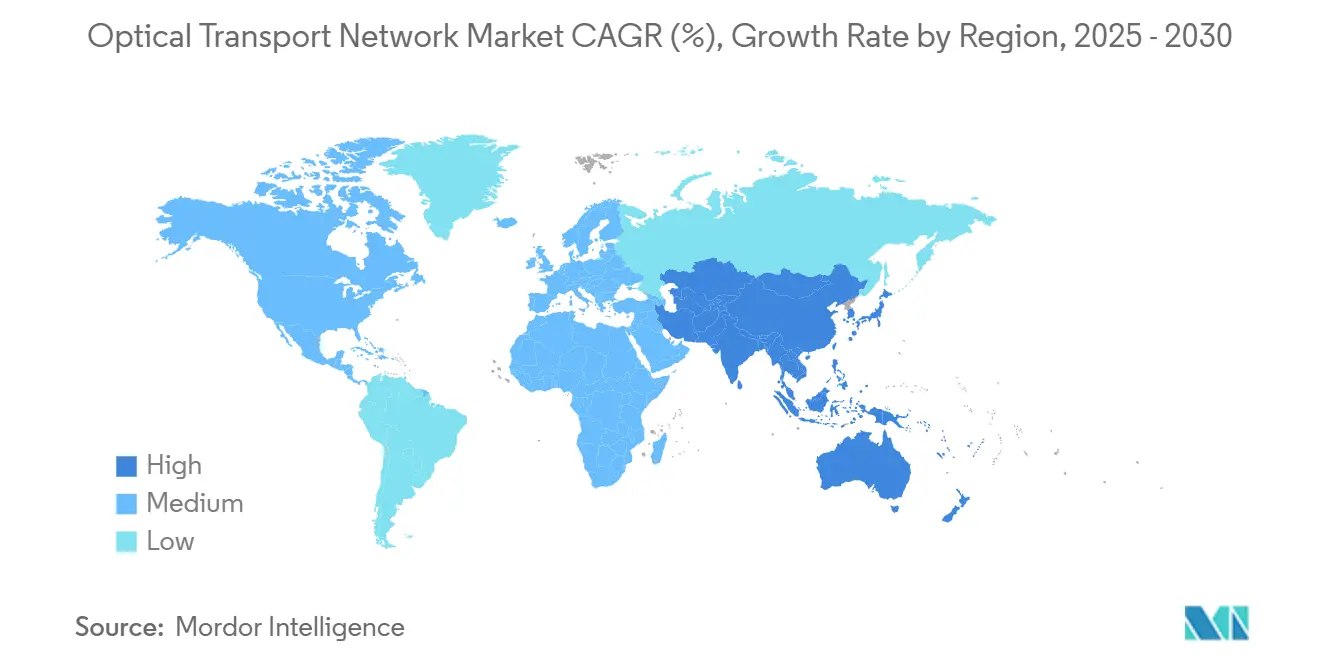

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

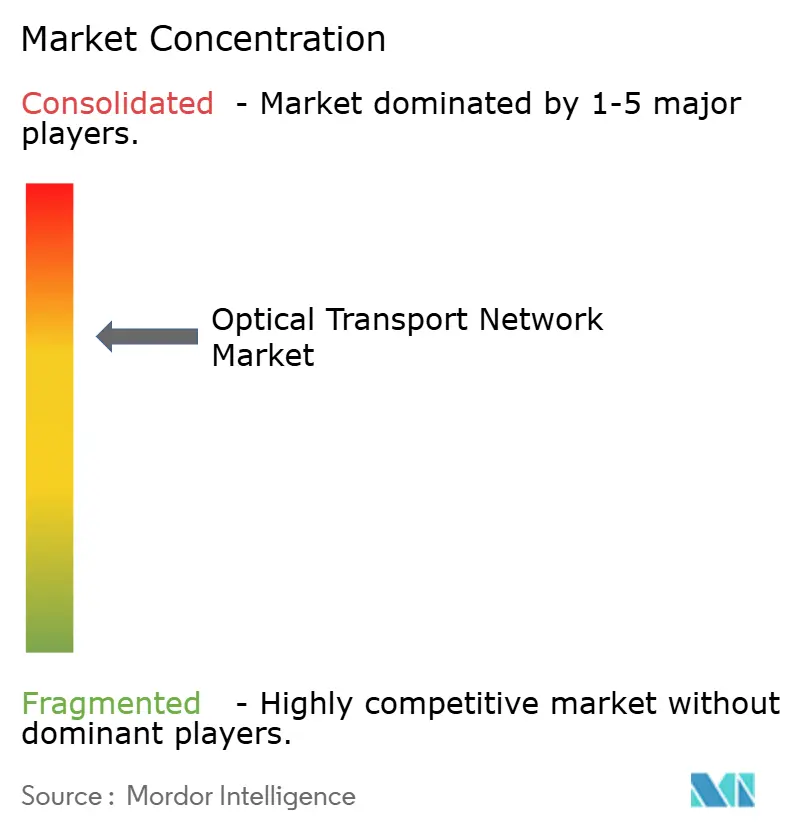

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка оптических транспортных сетей от Mordor Intelligence

Рынок оптических транспортных сетей оценивается в 27 млрд долларов США в 2025 году и на пути к достижению 40,44 млрд долларов США к 2030 году, что означает среднегодовой темп роста 8,42%. Растущая пропускная способность межсоединений дата-центров, коммерциализация когерентных модулей 400ZR/ZR+ и государственное финансирование развертывания оптоволокна направляют это расширение. Только гипермасштабируемые компании планируют направить 215 млрд долларов США в цифровую инфраструктуру в 2025 году, усиливая спрос на высокоемкие системы плотного волнового мультиплексирования (DWDM). Кривые стоимости кремниевой фотоники падают после перехода к 6-дюймовым пластинам индий-фосфида, в то время как открытые линейные архитектуры снижают капитальные затраты для операторов связи. В совокупности эти силы позиционируют рынок оптических транспортных сетей как важную основу для кластеров искусственного интеллекта, облачных межсоединений и включения широкополосной связи.

Ключевые выводы отчета

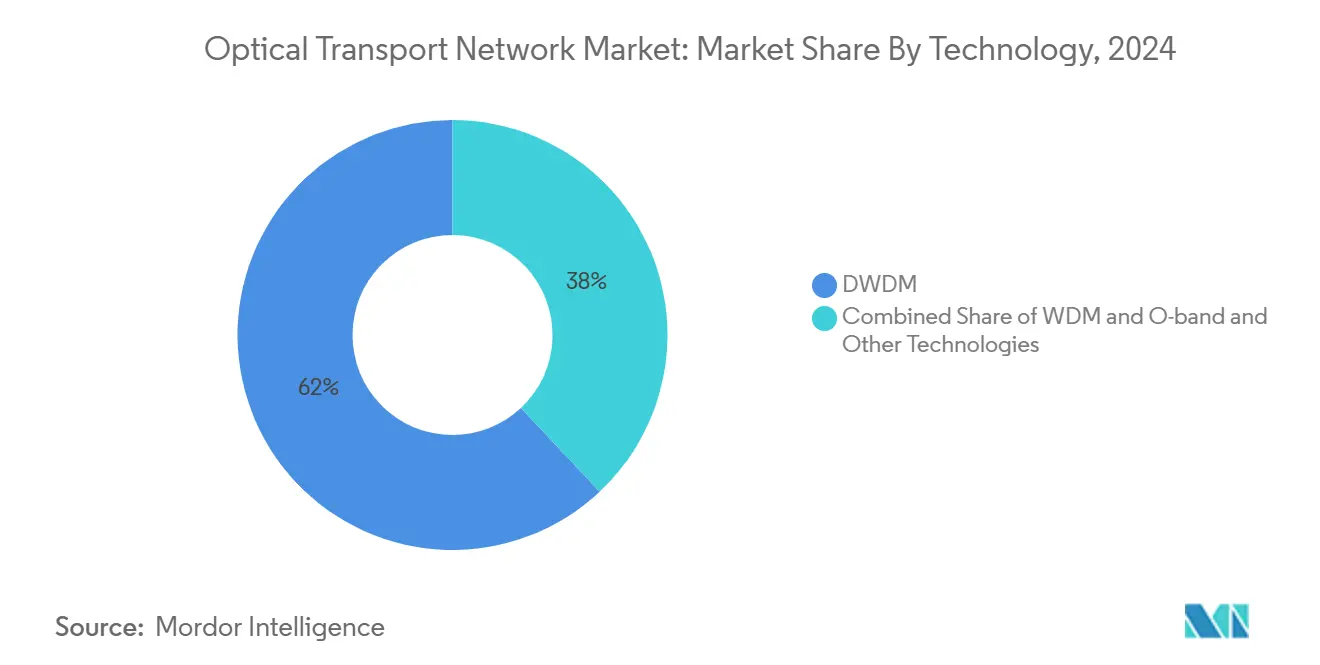

- По технологиям системы DWDM лидировали с 62% долей выручки в 2024 году, в то время как платформы DWDM с поддержкой 800G прогнозируются к росту со среднегодовым темпом роста 14,5% до 2030 года.

- По предложению компоненты составили 54% доли размера рынка оптических транспортных сетей в 2024 году, тогда как компоненты Edge ROADM продвигаются со среднегодовым темпом роста 13,2% до 2030 года.

- По вертикали конечных пользователей ИТ и телекоммуникационные операторы держали 48% доли рынка оптических транспортных сетей в 2024 году, в то время как облачные и колокационные дата-центры расширяются со среднегодовым темпом роста 17,8% до 2030 года.

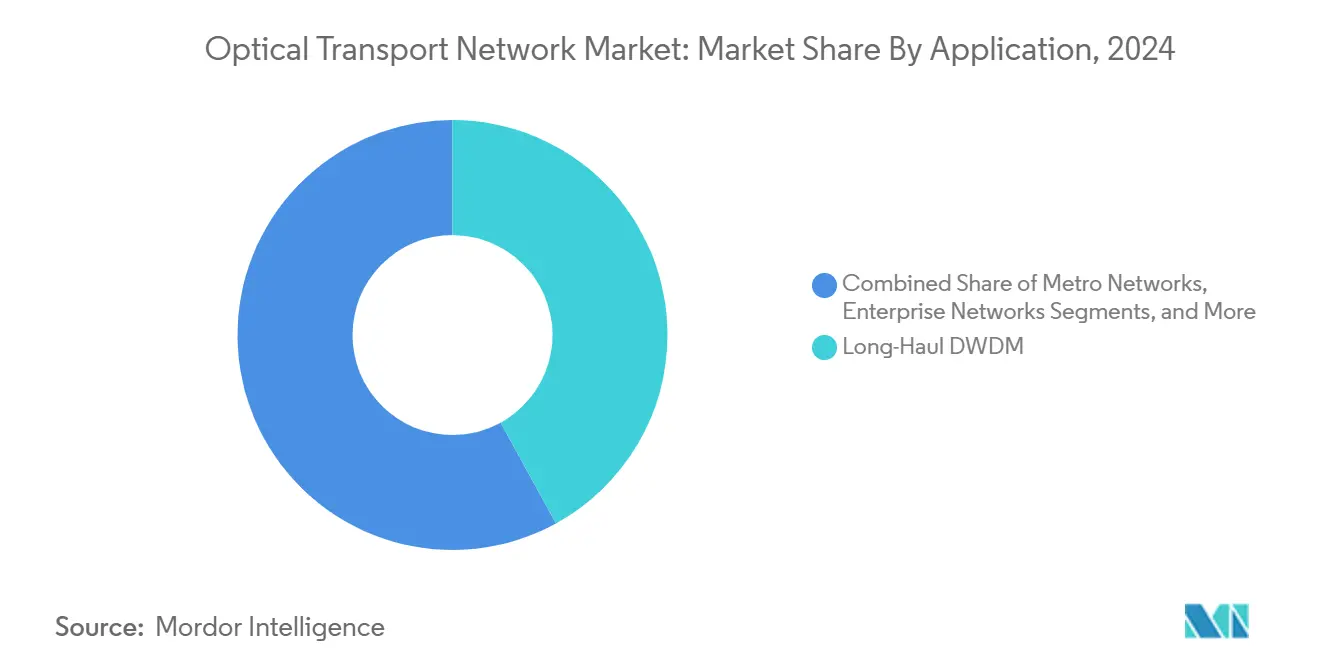

- По применению дальнемагистральные DWDM составили 42% выручки в 2024 году, а межсоединения дата-центров растут со среднегодовым темпом роста 15% в период 2025-2030 годов.

- По скорости передачи данных сегмент 100-400 Гбит/с захватил 46% доли выручки в 2024 году, тогда как соединения 400-800 Гбит/с прогнозируются к росту со среднегодовым темпом роста 22% до 2030 года.

- По географии Азиатско-Тихоокеанский регион доминировал с 35% долей выручки в 2024 году и готов расширяться со среднегодовым темпом роста 10,8% до 2030 года.

Глобальные тенденции и аналитика рынка оптических транспортных сетей

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое внедрение 400 ZR/ZR+ для DCI | +2.1% | Глобально - лидируют АТЭС и Северная Америка | Краткосрочное (≤ 2 лет) |

| Бум трафика ИИ-кластеров гипермасштабируемых компаний | +1.8% | Ядро в Северной Америке и ЕС, распространение в АТЭС | Среднесрочное (2-4 года) |

| Государственное стимулирование оптоволоконной магистрали (US BEAD, EU CEF-2) | +1.4% | Северная Америка и ЕС, отдельные рынки АТЭС | Среднесрочное (2-4 года) |

| Открытые линейные системы, снижающие капзатраты | +0.9% | Глобально - раннее внедрение в Северной Америке | Долгосрочное (≥ 4 лет) |

| Точка перегиба цен кремниевой фотоники | +0.7% | Глобальное производство, потребление под руководством гипермасштабируемых компаний | Долгосрочное (≥ 4 лет) |

| Подводные кабели на новых маршрутах (>20 Тбит/с) | +0.6% | Транстихоокеанские и трансатлантические коридоры | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение 400 ZR/ZR+ для DCI

Коммерческая доступность стандартизированных модулей 400ZR и ZR+ теперь позволяет операторам подключать когерентную оптику напрямую к маршрутизаторам, устраняя автономные транспондеры и сокращая стоимость оборудования. Когерентный 100G ZR QSFP28-DCO промышленной температуры от Coherent поставляется с потребляемой мощностью всего 5,5 Вт, делая когерентные соединения жизнеспособными в граничных местах. Операторы регистрируют снижение общей стоимости владения на 20-39% от конвергенции IP-оптики, а гипермасштабируемые компании уже перепроектируют сетевые фабрики для использования этих сбережений. Coherent-Lite на 1,6T от Ciena и новая оптика PAM4 на 448 Гбит/с отвечают на шестикратный рост пропускной способности DCI, ожидаемый к 2030 году. Большинство краткосрочных выгод материализуется в Северной Америке и АТЭС, где кластеры кампусов гипермасштабируемых компаний генерируют всплесковый, чувствительный к задержке трафик.

Бум трафика ИИ-кластеров гипермасштабируемых компаний

Пропускная способность, связанная с кластерами обучения машинного обучения, масштабируется намного быстрее, чем традиционные рабочие нагрузки. Выручка от оптоволоконных трансиверов для ИИ-фабрик прогнозируется к сложному росту на 30% до 2028 года, значительно превосходя темп в 9% для развертываний не-ИИ. Lumen Technologies подписала новые сделки по оптоволокну на 8 млрд долларов США в течение 2024 года, включая крупный заказ с Microsoft, который подчеркивает масштаб оптического спроса, движимого ИИ. Оптический коммутатор цепи на 300 портов от Coherent и развертывание Google подобной технологии в модулях TPUv4 иллюстрируют архитектурный сдвиг к селективным по длине волны, перенастраиваемым фабрикам. Этот драйвер поддерживает среднесрочный рост, особенно в Северной Америке и Европейском Союзе по мере расширения их гипермасштабных кампусов.

Государственное стимулирование оптоволоконной магистрали (US BEAD, EU CEF-2)

Программа US BEAD на 42,45 млрд долларов США уже выделила средства всем штатам, ускоряя проекты средней и последней мили. В Европе инициатива CEF Digital и кредит Европейского инвестиционного банка на 350 млн евро Deutsche Glasfaser направляют капитал в сельские гигабитные сети. Такие программы напрямую повышают спрос на оборудование оптической транспортной сети, хотя потенциальные сдвиги к технологически нейтральным правилам в политике США могут перераспределить некоторые средства спутниковым провайдерам. Государственные инвестиции также стимулировали решоринг производства оптоволокна, с 2500 рабочих мест, возвращенных на родину, и 3200 миль оптоволокна средней мили в строительстве.

Точка перегиба цен кремниевой фотоники

Переход от 3-дюймовых к 6-дюймовым пластинам индий-фосфида увеличивает выход кристаллов в четыре раза и сокращает стоимость устройства более чем на 60%. Новые фабрики Coherent в Техасе и Швеции якорят этот переход, поддерживая рынок фотонных интегральных схем, который может превысить 45 млрд долларов США в течение десятилетия. Япония поддерживает аналогичные достижения программой на 45 млрд иен с участием NTT, Intel и SK Hynix. Модули совместно упакованной оптики обещают на 30% меньшее потребление энергии и на 40% меньшую стоимость за бит после преодоления производственных препятствий. Результирующая кривая стоимости дает гипермасштабируемым компаниям достаточный экономический запас для масштабирования сетей ИИ без нарушения энергетических конвертов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Заморозка капзатрат у телеком-операторов второго уровня (2024-25) | −1.2% | Глобально - особенно Европа и вторичные рынки АТЭС | Краткосрочное (≤ 2 лет) |

| Экспортные ограничения США-Китай на когерентные DSP | −0.8% | Китай и союзные рынки, эффект пульсации глобально | Среднесрочное (2-4 года) |

| Нехватка квалифицированной рабочей силы для установки оптоволокна | -0.6% | Преимущественно Северная Америка и ЕС, появляется в АТЭС | Долгосрочное (≥ 4 лет) |

| Зависимость цепочки поставок от эпитаксии InP | -0.4% | Глобально, с концентрационным риском в специализированных литейных производствах | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Заморозка капзатрат у телеком-операторов второго уровня (2024-25)

Мелкие операторы резко сократили расходы в 2024 году, с Nokia, сообщающей о 23% падении выручки от оптических сетей из-за того, что европейские и азиатские клиенты отложили обновления. Оптическая выручка Ciena также упала до 2,64 млрд долларов США, отражая ограниченные бюджеты и низкий средний доход на пользователя в Европе. Ekinops раскрыла 41% снижение продаж оптических транспортных сетей, подчеркивая широкую осторожность. Это ограничение расширяет разрыв между богатыми наличностью гипермасштабируемыми компаниями, продвигающими оптические развертывания, и традиционными операторами, откладывающими модернизацию.

Экспортные ограничения США-Китай на когерентные DSP

Санкции, затрагивающие германий и галлий, привели к росту цен на 75% для германия, создав материальное сжатие для когерентных DSP. Ограничения импорта могут урезать 3,5 млрд долларов США из ВВП США, в то время как дополнительные лицензирующие шаги замедляют китайский доступ к передовым устройствам. Поставщики ускоряют замену материалов-LightPath Technologies разрабатывает халькогенидное стекло BDNL4-и решоринг мощностей в Северную Америку. Хотя кремниевая фотоника предлагает Китаю маршрут в обход ограничений глубокой ультрафиолетовой литографии, глобальные цепочки поставок остаются подверженными резким изменениям политики.

Сегментный анализ

По технологиям: DWDM доминируют на фоне миграции 800G

DWDM сохранили 62% долю рынка оптических транспортных сетей в 2024 году, подтверждая свой статус основы для дальнемагистральных и городских соединений. Готовые к 800G DWDM-соединения настроены на рост со среднегодовым темпом роста 14,5% до 2030 года, поскольку операторы консолидируют трафик от ИИ-кластеров и магистрали 5G в меньшее количество длин волн, повышая спектральную эффективность.

Непрерывные инновации DSP якорят этот сдвиг. WaveLogic 6 от Ciena доводит до 1,6 Тбит на длину волны, а PSE-6s Nokia повышает дальность на скоростях 800G. Эти прорывы продолжают движение рынка оптических транспортных сетей к работе с гибкой сеткой, в то время как полевое испытание Infinera на 83,6 Тбит/с показывает, что верхний потолок все еще растет. Конвергенция функций DWDM и пакетно-оптических теперь руководит решениями о закупках как в операторских, так и в облачных настройках, встраивая интегрированные платформы как выборы по умолчанию.

Следующий горизонт - расширение диапазона C + L и включение ранее неиспользуемых окон длин волн, как показал японский полевой рекорд 402 Тбит/с. Развертывание China Broadnet 400G OTN на основе Huawei подчеркивает тенденции высокоплотной коммутации, а интеграция C+L поднимает емкость на стойку до 100 Тбит/с. Эти ходы гарантируют, что рынок оптических транспортных сетей остается готовым к будущему по мере роста скоростей передачи данных за пределы 1 Тбит на канал.

По предложению: компоненты лидируют в эволюции услуг

Компоненты составили 54% размера рынка оптических транспортных сетей в 2024 году, во главе с когерентными трансиверами, ROADM и оптическими коммутаторами цепи. Продажи стандартизированных модулей прогнозируются удвоиться с 600 млн долларов США в 2024 году, движимые многопоставщической совместимостью под спецификацией 400ZR.

Устройства Edge-ROADM растут со среднегодовым темпом роста 13,2%, поскольку дезагрегация сети позволяет операторам связи и гипермасштабируемым компаниям вставлять селективную по длине волны коммутацию непосредственно на сайтах агрегации. В то же время услуги проектирования сети и интеграции поворачиваются к автоматизации на основе намерений, помогая клиентам переводить требования уровня приложений в провизионирование оптических путей.

Управляемые сетевые предложения возрождаются под моделями пропускной способности как услуги, которые связывают оборудование и управление жизненным циклом. Быстрое развертывание компонентов оптических платформ, особенно бесцветных-ненаправленных-бесконфликтных (CDC) архитектур, открывает гибкое распределение спектра. Поставщики услуг таким образом сдвигают операционные модели от закупок, ориентированных на оборудование, к контрактам, ориентированным на результат, перестраивая внутренние наборы навыков вокруг программной оркестрации.

По вертикали конечных пользователей: облачное ускорение меняет спрос

Действующие ИТ и телеком держали 48% доли рынка оптических транспортных сетей в 2024 году, но облачные и колокационные провайдеры теперь регистрируют среднегодовой темп роста 17,8% до 2030 года, поскольку рабочие нагрузки ИИ умножают трафик восток-запад внутри и между дата-центрами.

Сети здравоохранения принимают архитектуры двойной городской области для защиты критических приложений, фиксируя ежегодные экономии операционных расходов выше 150 000 долларов США от оптических миграций. Банки перемещают высокообъемный безопасный трафик на частные оптические фабрики, сопрягая микросервисы с Kubernetes для повышения масштабируемости. Государственные и оборонные агентства приоритизируют стойкие к ЭМИ, квантово-безопасные оптоволоконные решения, в то время как коммунальные службы и образовательные системы используют фонды общественного широкополосного доступа для модернизации кампусных магистралей.

Кросс-вертикальная конвергенция очевидна: операторы связи перепроектируют узлы магистрали для поддержки требований облачных клиентов, а гипермасштабируемые компании теперь арендуют темное оптоволокно телеком-операторам. Участники индустрии оптических транспортных сетей таким образом охватывают как домены поставщиков услуг, так и предприятий, используя интегрированные дорожные карты, охватывающие когерентные компоненты, программное управление и профессиональные услуги.

По применению: DCI появляется как двигатель роста

Дальнемагистральные DWDM все еще составили 42% выручки 2024 года, но межсоединения дата-центров (DCI) растут со среднегодовым темпом роста 15% до 2030 года, отражая расширяющиеся гипермасштабные следы. Топологии IP-over-DWDM и стандартизированная оптика 400ZR позволяют прямые соединения маршрутизаторов, которые обходят традиционные транспондеры, резко сокращая мощность и капитальные затраты.

Городские сети подкрепляются уплотнением 5G; Южная Корея уже запускает общенациональную магистраль 600G на расстоянии 1000 км. Предприятия развертывают оптоволокно до офиса, чтобы сократить потребление энергии на 60% при обеспечении гигабитного доступа. Подводные проекты, такие как кабель 2Africa протяженностью 45 000 км, полагаются на технологию 800G, демонстрируя, что подводные сегменты также продвигают емкость в темпе.

Эти разработки подчеркивают, что рынок оптических транспортных сетей подкрепляет каждый слой цифровой инфраструктуры, от локальных кампусных фабрик до межконтинентальных подводных маршрутов. Операторы поэтому выравнивают дорожные карты приложений с достижениями когерентных модулей, обеспечивая масштабируемые пути с низкой задержкой для трафика ИИ, 5G и ультра-HD видео.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По скорости передачи данных: ускорение 400-800 Гбит/с движет переходом

Соединения, работающие в диапазоне 100-400 Гбит/с, представляли 46% развертываний в 2024 году, но полосы 400-800 Гбит/с составляются на 22% до 2030 года, поскольку владельцы сетей обновляют линейные карты и трансиверы для соответствия требованиям ИИ-кластеров.

Утвержденные OIF стандарты 400ZR и ZR+ гарантируют совместимость, снижая запасы запчастей и операционную сложность. За пределами 800 Гбит/с ранние полевые испытания исследуют длины волн 1,6 T и 1,2 T, руководимые достижениями фотонных интегральных схем и более плотной оптической упаковкой. Оптика QSFP-DD и OSFP от Coherent для оптических коммутаторов цепи указывает на компактные форм-факторы, обеспечивающие фабрики с более высокой основностью.

Этот перегиб скорости передачи данных закрепляет Мур-подобный ритм в оптической пропускной способности, позволяя рынку оптических транспортных сетей поддерживать снижение стоимости за бит даже при росте спектральной эффективности. Совместимость с устаревшими оптоволоконными и усилительными установками гарантирует упорядоченные переходы без оптового разрыва и замены инфраструктуры.

Географический анализ

Рынок оптических транспортных сетей в Северной Америке

Азиатско-Тихоокеанский регион контролировал 35% выручки 2024 года и прогнозируется к расширению со среднегодовым темпом роста 10,8%, самым быстрым среди регионов. Китайские власти выбрали более 20 городов для пилотных проектов широкополосной связи 10G; только China Mobile обслуживает 272 миллиона широкополосных линий, треть из которых на гигабитных уровнях. Япония партнерствует с NTT и Intel по государственно финансируемым оптическим полупроводникам, в то время как K-Network 2030 Южной Кореи выделяет 481 млн долларов США на исследования 6G и спутниковые соединения на низкой орбите. Подводный кабель ALPHA с 18 Тбит/с на пару волокон укрепляет региональную взаимосвязность.

Северная Америка сидит на зрелой инфраструктуре, но видит обновленный импульс, поскольку программа BEAD на 42,45 млрд долларов США направляет капитал в строительство средней мили. Оптоволоконные контракты Lumen на 8 млрд долларов США и расширение дальнемагистральных сетей Zayo на 4 млрд долларов США показывают, как движимые ИИ граничные вычисления перенастраивают спрос на маршруты. Нехватка рабочей силы остается острой: необходимо 205 000 дополнительных техников, стимулируя учебные альянсы среди операторов, поставщиков и Ассоциации оптоволоконного широкополосного доступа.

Европа балансирует амбициозные цели цифрового суверенитета с ограниченным денежным потоком операторов. Кредит Европейского инвестиционного банка на 350 млн евро Deutsche Glasfaser нацелен на сельское гигабитное покрытие, в то время как схема CEF Digital очерчивает требования в 200 млрд евро для сетей очень высокой емкости. ARPU операторов остается приглушенным, поэтому государственное софинансирование остается критическим. Строительство Orange Poland для 155 000 домов подчеркивает зависимость от смешанного финансирования. Планируемые 48-парные подводные соединения между Великобританией и материковой Европой урежут задержку до 5,5 мс для определенных маршрутов.

Конкурентная среда

Топ компании на рынке оптических транспортных сетей

Рынок показывает умеренную консолидацию после того, как Nokia закрыла свое приобретение Infinera за 2,3 млрд долларов США в феврале 2025 года, формируя поставщика с 20% долей с дополняющими дорожными картами DSP и ожидаемыми синергиями в 200 млн евро к 2027 году. Huawei сообщила о 22% росте выручки до 860 млрд юаней в 2024 году, компенсируя 9% снижение Nokia и 6% снижение Ericsson, указывая на расхождение между стратегиями поставщиков и географической экспозицией.

7,8% рост выручки ZTE до 32,97 млрд юаней в Q1 2025 проистекает из спроса государственного сектора на ИИ, в то время как Coherent инвестирует в 6-дюймовые InP фабрики для снятия стоимости с производства трансиверов. Инноваторы белых пространств включают производителей модулей, сосредоточенных на совместно упакованной оптике и специалистов программно-определяемых сетей, обеспечивающих принятие открытых линий. Вертикальная интеграция всплывает как хедж против колебаний цепочки поставок в эпитаксии индий-фосфида и доступности DSP.

Конкуренция также разыгрывается в органах стандартизации, где многопоставщическая совместимость завоевывает внимание гипермасштабируемых компаний. Поставщики дифференцируются через потребление энергии, плотность компонентов и крючки автоматизации, а не только проприетарные скорости линии. Эта перестройка гарантирует, что покупатели могут смешивать и сопоставлять оптику, контроллеры и программное обеспечение, поддерживая дифференцированные функции услуг.

Лидеры индустрии оптических транспортных сетей

Nokia Corporation

Ciena Corporation

Cisco Systems Incorporation

Huawei Technologies Co. Ltd

Fujitsu Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Nokia завершила свое приобретение Infinera за 2,3 млрд долларов США, создав объединенную мощь оптических сетей с ожидаемыми синергиями в 200 млн евро к 2027 году.

- Февраль 2025: Meta представила Project Waterworth, подводный кабель протяженностью 50 000 км с 24 парами волокон, соединяющий пять континентов для предвидения роста ИИ.

- Февраль 2025: Teset Capital обязался выделить 100 млн евро на оптоволоконное подводное соединение протяженностью 1000 км в Средиземном море.

- Январь 2025: center3 активировал кабель 2Africa протяженностью 45 000 км, используя оборудование 800G от Ciena, улучшая афро-евразийскую связность под Saudi Vision 2030.

Объем глобального отчета о рынке оптических транспортных сетей

Оптическая транспортная сеть (OTN) - это высокоемкая сеть, которая транспортирует оптические сигналы между несколькими сайтами. Сети OTN идеальны для транспортировки видео, аудио и других типов трафика благодаря своей способности к огромным объемам данных. Многие места, такие как аэропорты, больницы и коммерческие здания, используют эту сеть для соединения различных регионов по всему миру.

Рынок оптических транспортных сетей сегментирован по технологии (WDM, DWDM и другие технологии), по предложению (услуга [обслуживание и поддержка сети, дизайн сети], по компоненту [оптический транспорт, оптический коммутатор, оптическая платформа]), по вертикали конечного пользователя (ИТ и телеком, здравоохранение, правительство и другие вертикали конечных пользователей) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир). Отчет предлагает рыночные прогнозы и размер в стоимости (USD) для всех вышеуказанных сегментов.

| WDM |

| DWDM |

| O-диапазон и другие технологии |

| Услуги | Обслуживание и поддержка сети |

| Дизайн и интеграция сети | |

| Компоненты | Оборудование оптической транспортной сети |

| Оптический коммутатор | |

| Оптическая платформа/Edge ROADM |

| ИТ и телекоммуникационные операторы |

| Облачные и колокационные дата-центры |

| Правительство и оборона |

| Здравоохранение |

| Банковские и финансовые услуги |

| Другие (коммунальные услуги, образование) |

| Дальнемагистральные DWDM |

| Межсоединения дата-центров (DCI) |

| Городские сети |

| Корпоративные сети |

| 100-400 Гбит/с |

| 400-800 Гбит/с |

| За пределами 800 Гбит/с |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По технологиям | WDM | |

| DWDM | ||

| O-диапазон и другие технологии | ||

| По предложению | Услуги | Обслуживание и поддержка сети |

| Дизайн и интеграция сети | ||

| Компоненты | Оборудование оптической транспортной сети | |

| Оптический коммутатор | ||

| Оптическая платформа/Edge ROADM | ||

| По вертикали конечного пользователя | ИТ и телекоммуникационные операторы | |

| Облачные и колокационные дата-центры | ||

| Правительство и оборона | ||

| Здравоохранение | ||

| Банковские и финансовые услуги | ||

| Другие (коммунальные услуги, образование) | ||

| По применению | Дальнемагистральные DWDM | |

| Межсоединения дата-центров (DCI) | ||

| Городские сети | ||

| Корпоративные сети | ||

| По скорости передачи данных / длине волны | 100-400 Гбит/с | |

| 400-800 Гбит/с | ||

| За пределами 800 Гбит/с | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка оптических транспортных сетей и насколько быстро он растет?

Рынок оптических транспортных сетей оценивается в 27 млрд долларов США в 2025 году и, по оценкам, расширится до 40,44 млрд долларов США к 2030 году, отражая среднегодовой темп роста 8,42%.

Какой технологический сегмент занимает наибольшую долю?

Платформы DWDM доминировали с 62% долей выручки в 2024 году, и миграция к длинам волн 800G продвигает этот сегмент вперед.

Почему межсоединения дата-центров растут быстрее, чем дальнемагистральные применения?

Рабочие нагрузки ИИ и расширение гипермасштабных облаков движут трафиком восток-запад, делая DCI самым быстрорастущим применением со среднегодовым темпом роста 15% до 2030 года.

Как государственные программы стимулирования влияют на развертывание?

Финансирование US BEAD и EU CEF-2 ускоряет строительство средней мили и сельского оптоволокна, поднимая спрос на оптическое оборудование даже в регионах с ограниченным частным капиталом.

Какую роль играет кремниевая фотоника в снижении затрат?

Переход к 6-дюймовым пластинам InP сокращает стоимость кристаллов на 60% и повышает выход в четыре раза, позволяя операторам масштабировать пропускную способность при контроле мощности и капитальных затрат.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 10,8% до 2030 года, движимый крупномасштабными китайскими и японскими инвестициями в инфраструктуру и рекордными испытаниями передачи.

Последнее обновление страницы: