Размер и доля рынка онлайн-путешествий Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

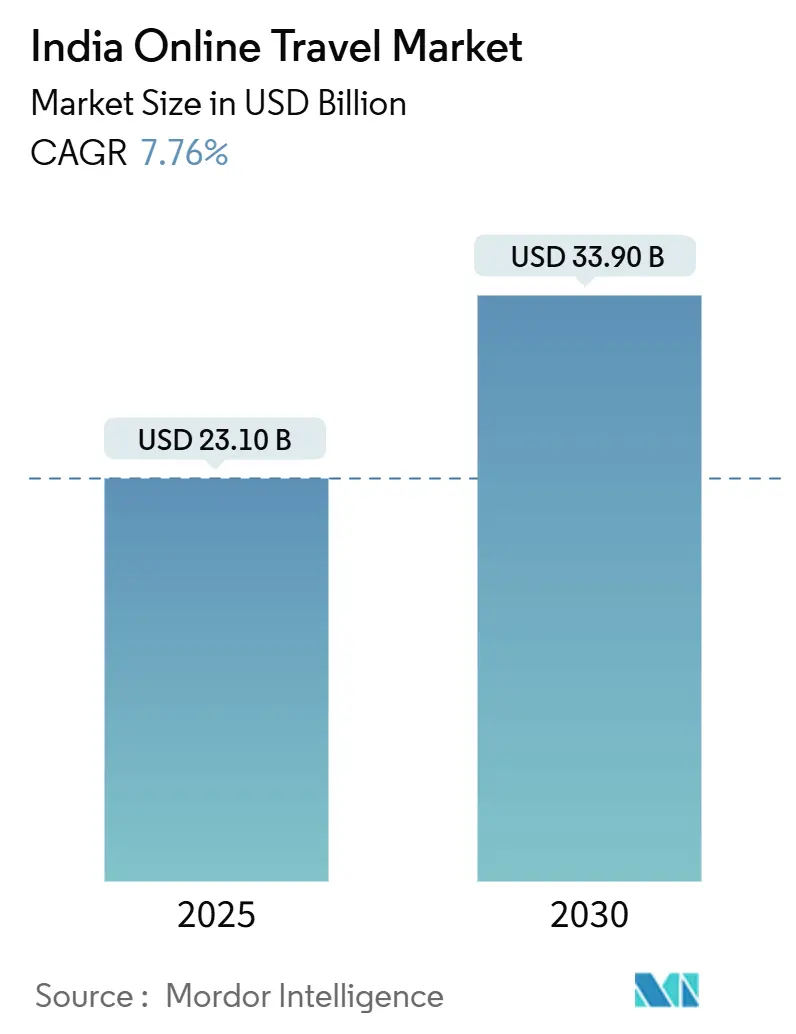

| Размер Рынка (2025) | 23.10 Миллиардов долларов США |

| Размер Рынка (2030) | 33.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.76% CAGR |

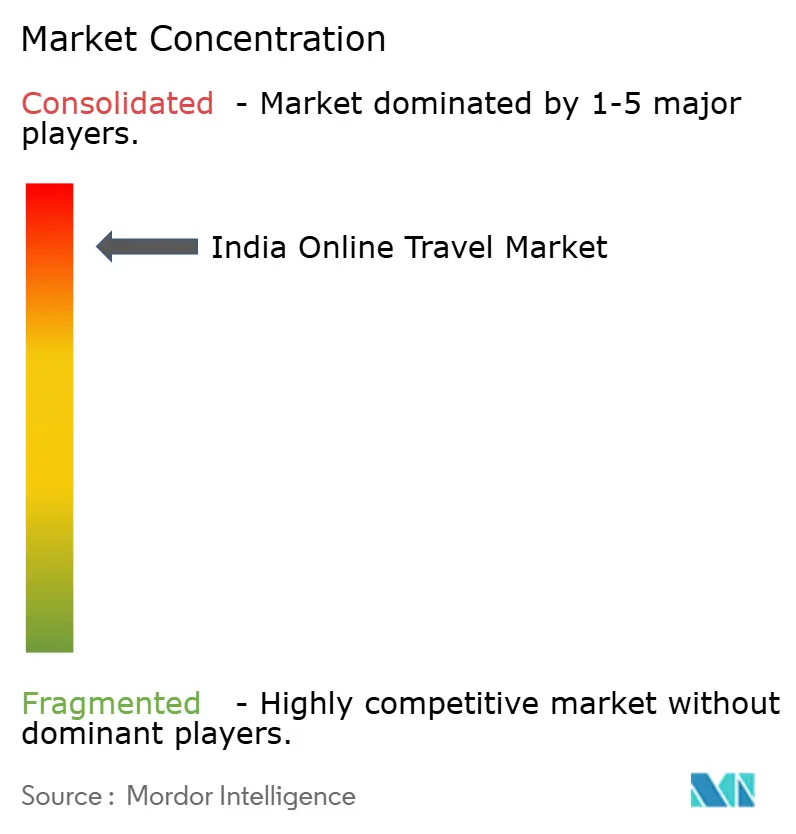

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка онлайн-путешествий Индии от Mordor Intelligence

Размер рынка онлайн-путешествий Индии составляет 23,1 млрд долларов США в 2025 году и, как ожидается, достигнет 33,9 млрд долларов США к 2030 году, что отражает CAGR 7,76%. Активное внедрение смартфонов, превысившее 944,7 миллиона пользователей беспроводной передачи данных, и поддерживаемые правительством программы цифровизации продолжают переводить привычки бронирования с офлайн-каналов на мобильные платформы. Рынок онлайн-путешествий Индии выигрывает от позиции страны как шестой по величине арены внутренней авиации, где пассажиропоток готов удвоиться в течение десятилетия. Усиливающаяся конкуренция между онлайн-турагентствами (OTA) приводит к углублению программ лояльности, созданию интерфейсов на местных языках и динамическому ценообразованию как основным рычагам удержания клиентов. В то же время поставщики инвестируют в инструменты прямых продаж для сокращения комиссий третьих сторон, подталкивая рынок онлайн-путешествий Индии к смешанной структуре распределения агрегированных и собственных каналов.

Ключевые выводы отчета

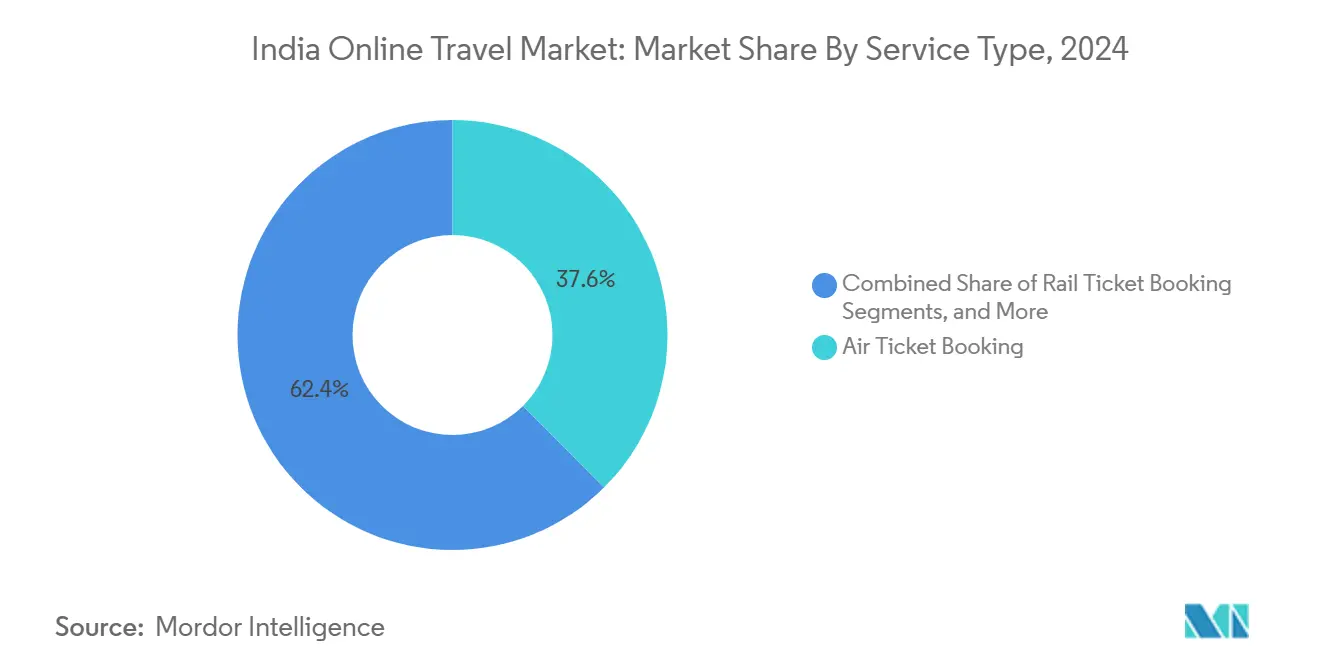

- По типу услуг бронирование авиабилетов лидировало с 37,56% доли рынка онлайн-путешествий Индии в 2024 году, тогда как опыт и активности прогнозируются к росту с CAGR 17,84% до 2030 года.

- По бизнес-модели OTA контролировали 84,56% доходной доли в 2024 году, тогда как прямые онлайн-платформы поставщиков прогнозируются к росту с CAGR 10,8% до 2030 года на рынке онлайн-путешествий Индии.

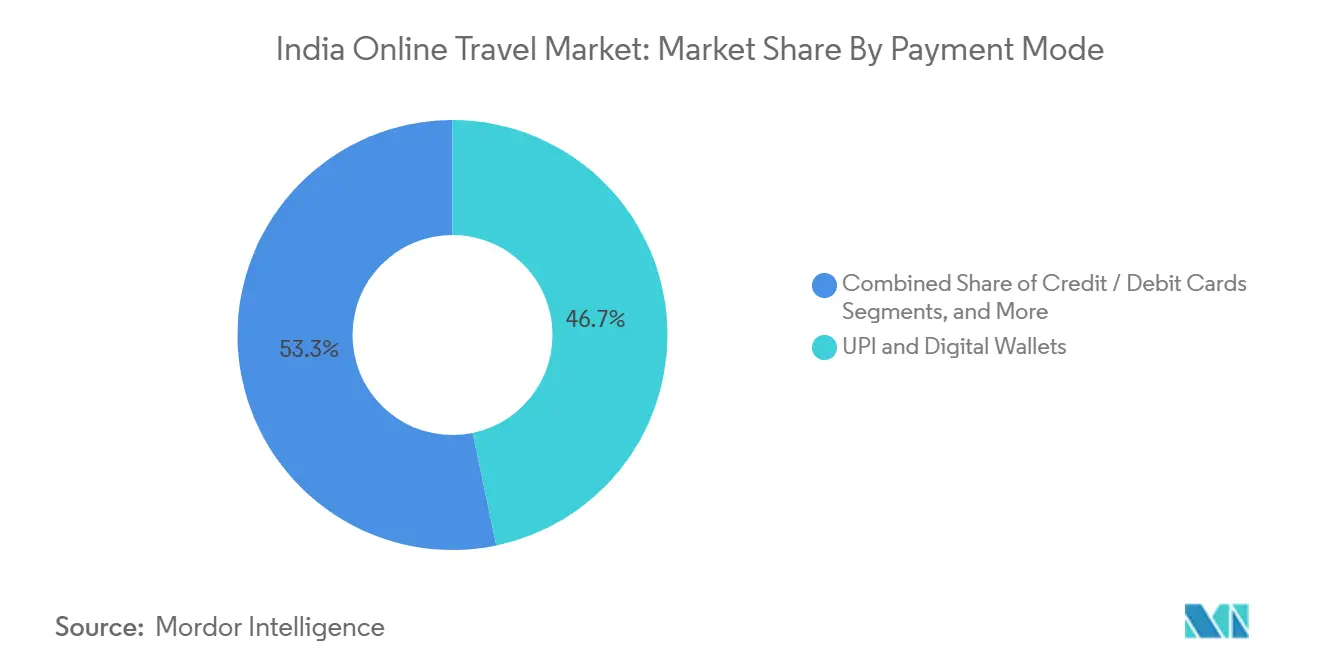

- По способу оплаты UPI и цифровые кошельки занимали 46,74% доли размера рынка онлайн-путешествий Индии в 2024 году, тогда как покупай-сейчас-плати-потом растет с CAGR 20,8%.

- По устройствам мобильные бронирования захватили 66,67% доли в 2024 году и растут с CAGR 12,8%, подчеркивая решительный переход к мобильным устройствам в рамках рынка онлайн-путешествий Индии.

- По типу путешественника поездки для отдыха составили 70,16% расходов в 2024 году, тогда как bleisure-маршруты растут с CAGR 13,8% до 2030 года.

- По географии Западная Индия внесла 31,45% размера рынка онлайн-путешествий Индии в 2024 году; Северо-Восточная Индия готова ускориться с CAGR 15,7% в период 2025-2030 годов.

- Ведущие компании, такие как MakeMyTrip Ltd., Yatra Online Ltd., EaseMyTrip, Cleartrip Pvt. Ltd., Ixigo, обладают значительной долей рынка в 2024 году.

Тенденции и аналитика рынка онлайн-путешествий Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее внедрение UPI и цифровых кошельков, ускоряющее беспрепятственное бронирование | +1.2% | Общенациональное, с более высокой проницаемостью в городах уровня I | Краткосрочное (≤ 2 лет) |

| Правительственная схема UDAN, расширяющая региональную авиационную связанность | +0.9% | Северо-Восточная Индия, Центральная Индия, небольшие города уровня II/III | Среднесрочное (2-4 года) |

| Рост внутреннего туризма, подпитываемый влиянием социальных медиа | +1.1% | Общенациональное, с ранними достижениями в Западной Индии, Южной Индии | Краткосрочное (≤ 2 лет) |

| Быстрый рост дискреционных трат миллениалов среднего дохода | +1.3% | Города уровня I и II, городские центры | Среднесрочное (2-4 года) |

| Проникновение смартфонов в города уровня II и III, стимулирующее использование приложений | +0.8% | Города уровня II и III, сельские районы | Долгосрочное (≥ 4 лет) |

| Алгоритмы динамического ценообразования, улучшающие конверсию и доходность | +0.4% | Общенациональное, платформы с технологической поддержкой | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее внедрение UPI и цифровых кошельков, ускоряющее беспрепятственное бронирование

Цифровые кошельки завершают почти половину всех транзакций на рынке онлайн-путешествий Индии, устраняя трения при оформлении заказа и обеспечивая импульсивные покупки. Международное развертывание UPI в 2025 году во Франции, Непале и Катаре расширяет непрерывность платежей для индийцев за рубежом, в то время как кошелек UPI One World позволяет иностранным посетителям беспрепятственно расплачиваться с местными поставщиками. App Store от Apple сообщил о покупках в сфере путешествий на сумму 44 447 крор рупий (5,31 млрд долларов США) в 2024 году, что доказывает, что мобильные платежи лежат в основе частоты бронирования [1]Источник: Apple Inc., "Apple App Store облегчает индийские туристические транзакции на 44 447 крор рупий," apple.com. . Платформы теперь оптимизируют конверсию через оформление заказа одним касанием, укрепляя доминирование кошельков на рынке онлайн-путешествий Индии.

Правительственная схема UDAN, расширяющая региональную авиационную связанность

Десятилетнее продление со 120 дополнительными направлениями позиционирует UDAN для демократизации авиаперелетов и направления свежего трафика на рынок онлайн-путешествий Индии [2]Источник: Министерство гражданской авиации, "Отчет о прогрессе схемы UDAN, октябрь 2024," civilaviation.gov.in. . Ограниченные тарифы в 2500 рупий за часовые перелеты устранили разрыв в стоимости между авиаперелетами и премиальными автобусными поездками, в то время как 619 операционных маршрутов поддерживают 88 аэропортов. Выделение 540 крор рупий в бюджете 2025 года на новые вертолетные площадки в горных районах открывает ранее недоступные места отдыха, питая 17,84% CAGR в бронировании впечатлений. OTA получают глубину в недостаточно обслуживаемых городах и снижают зависимость от насыщенных мегаполисов, дополнительно расширяя присутствие рынка онлайн-путешествий Индии.

Рост внутреннего туризма, подпитываемый влиянием социальных медиа

Instagram теперь направляет выбор направления для 42% молодых путешественников, превращая вдохновение в мгновенные бронирования. Внутренние визиты достигли 2 509,63 миллиона в 2023 году, при этом вирусные ролики "weekend blitz" создают внезапные всплески в пляжных, исторических и приключенческих горячих точках. Мобильные приложения, интегрированные с кнопками обмена, захватывают эти всплески, сохраняя отзывчивость рынка онлайн-путешествий Индии к краткосрочным трендам. Операторы, принимающие динамическое распределение, сообщают о 57% более высоких сезонных бронированиях, поскольку визуальное повествование превосходит традиционные брошюры. Эта тенденция особенно выгодна мобильным платформам бронирования, которые захватывают 66,67% доли рынка, поскольку открытие в социальных медиа напрямую переходит в бронирования мобильных приложений через интегрированные функции обмена. Вирусная природа контента о направлениях создает непредсказуемые всплески спроса, которые бросают вызов традиционным системам управления доходностью, вознаграждая платформы с возможностями динамического распределения запасов.

Быстрый рост дискреционных трат миллениалов среднего дохода

Путешествия поглощают растущую долю кошельков миллениалов, поскольку владение активами теряет приоритет. Девяносто процентов этой когорты предпочитают регистрацию через приложения, поддерживая 12,8% CAGR мобильных бронирований на рынке онлайн-путешествий Индии. Гибкие планы покупай-сейчас-плати-потом удовлетворяют денежные потоки гиг-экономики, подпитывая 20,8% CAGR этого варианта оплаты. Политики работы откуда угодно способствовали bleisure-маршрутам, обеспечивая, что рынок онлайн-путешествий Индии захватывает более длительные пребывания и более высокие траты на поездку от демографически мощной группы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Фрагментированное неорганизованное предложение размещения, ограничивающее цифровизацию | -0.8% | Общенациональное, особенно города уровня II/III и сельские районы | Долгосрочное (≥ 4 лет) |

| Нормативная неопределенность в отношении комиссий за удобство и норм возврата | -0.5% | Общенациональное, затрагивающее все онлайн-платформы | Среднесрочное (2-4 года) |

| Нарушения кибербезопасности, подрывающие доверие потребителей | -0.6% | Общенациональное, с более высоким влиянием в городских районах | Краткосрочное (≤ 2 лет) |

| Эскалация затрат на привлечение клиентов среди ценовых войн | -0.7% | Общенациональное, особенно затрагивающее новых участников | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированное неорганизованное предложение размещения, ограничивающее цифровизацию

Десятки тысяч небольших семейных гостиниц не имеют систем управления недвижимостью, оставляя значительные запасы невидимыми онлайн. Национальная миссия цифрового туризма надеется устранить пробелы, но развертывание требует устойчивого обучения и вливания капитальных расходов. Инициатива по стандартизации франшизы OYO подчеркивает масштаб вызова - ее откат оценки с 10 млрд долларов США до 2,4 млрд долларов США подчеркивает препятствия исполнения. Пока длинные хвосты отелей не появятся в сети, рынок онлайн-путешествий Индии будет с трудом предлагать сплошное покрытие, особенно за пределами мегаполисов.

Нормативная неопределенность в отношении комиссий за удобство и норм возврата

Министерство туризма продвигает прозрачные правила возврата, но детальные руководящие принципы остаются в ожидании. Многофакторная аутентификация для соответствия GST, активная с января 2025 года, добавляет дополнительные шаги, которые могут усилить трения при бронировании. Платформы, торгующие на предложениях с нулевой комиссией, могут потребовать пересмотра моделей, если появятся ограничения или стандарты. Такая неопределенность заставляет всех игроков рынка онлайн-путешествий Индии поддерживать дорогостоящие команды соответствия, съедая скудную маржу.

Сегментный анализ

По типу услуг: доминирование авиаперевозок движет цифровым внедрением

Бронирование авиабилетов внесло 37,56% рынка онлайн-путешествий Индии в 2024 году, лидерство построено на стандартизированных глобальных системах распределения и рутинных сравнениях цен. Сильные связи авиакомпания-OTA позволяют видимость мест в реальном времени, закрепляя онлайн-перекос сегмента. Опыт и активности, хотя и нишевые в настоящее время, растут с CAGR 17,84%, отражая поколенческий наклон к воспоминаниям над имуществом. Размер рынка онлайн-путешествий Индии для опыта прогнозируется к быстрому расширению, поскольку отдаленные места присоединяются к сетям UDAN. Железнодорожное бронирование остается устойчивым благодаря надежному API IRCTC, тогда как автобусы обслуживают чувствительные к стоимости коридоры уровня III. Пакеты отпуска все чаще объединяют рейсы, комнаты и активности, давая OTA большую долю кошелька на путешественника. Фрагментированные операторы аренды автомобилей медленно агрегируются под посредниками на основе приложений, расширяя горизонт рынка онлайн-путешествий Индии к мультимодальным, комплексным маршрутам.

Импульс второго порядка возникает из стратегий перекрестных продаж: OTA продвигают активности во время оформления заказа на рейс, повышая коэффициенты присоединения без дополнительных расходов на привлечение. Поставщики также экспериментируют с подписными пропусками, которые гарантируют скидки на тарифы, блокируя пользователей в собственных экосистемах. Тем не менее, неперечисленные домашние гостиницы все еще ускользают от цифрового захвата, сигнализируя о потенциале роста, как только цифровизируется длинный хвост предложения. В целом, микс услуг указывает на созревающий рынок онлайн-путешествий Индии, где дополнительные доходы опережают объемы основных билетов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По устройству бронирования: стратегия mobile-first оказывается существенной

Мобильный составил 66,67% бронирований 2024 года и отслеживает CAGR 12,8%, подчеркивая его центральность для рынка онлайн-путешествий Индии. Push-уведомления о ценовых предупреждениях стимулируют своевременные конверсии, в то время как биометрические входы сокращают воронку. Настольный компьютер остается релевантным для сложных многосегментных маршрутов и интеграции корпоративной политики, но его доля размывается, поскольку приложения включают продвинутые функции планирования. Обновления сельского широкополосного доступа поддерживают видеонасыщенный контент о направлениях, углубляя вовлеченность. Эксклюзивные кампании кэшбека для приложений дополнительно наклоняют трафик к мобильным устройствам, укрепляя мобильный уклон рынка онлайн-путешествий Индии.

Ожидается, что быстрое развертывание 5G разблокирует иммерсивные VR-превью отелей и достопримечательностей, обогащая принятие решений в приложениях. Адаптивный дизайн сократил отказы на устройствах с низкой RAM, в то время как интерфейсы на местных языках привлекают впервые бронирующих в небольших городах. Сшивание межустройственной идентичности позволяет беспрепятственную передачу между исследованием на настольных компьютерах и оформлением заказа на мобильных, максимизируя конверсию. Следовательно, технологические расходы теперь приоритизируют метрики производительности приложений над A/B-тестами веб-сайтов.

По бизнес-модели: агрегаторы OTA сталкиваются с вызовом прямых платформ

OTA обладали 84,56% долей в 2024 году, опираясь на широту запасов и ценовую прозрачность. Однако самая быстрорастущая доля рынка онлайн-путешествий Индии - это прямые онлайн-платформы поставщиков с CAGR 10,8%. Авиакомпании развертывают кошельки лояльности и комплектные дополнительные услуги для обхода посредников, в то время как гостиничные сети предлагают эксклюзивные тарифы для членов. Мета-поисковые движки функционируют как беспристрастные шлюзы, направляющие трафик в оба лагеря, однако монетизация сталкивается со сжатием, поскольку участники торгов сокращают бюджеты CPC. Размер рынка онлайн-путешествий Индии, относящийся к прямым каналам, будет продолжать расти, поскольку поставщики вооружаются инсайтами данных для персонализации предложений.

Для OTA защищенность зависит от многосервисных экосистем, кредитных линий и круглосуточного обслуживания клиентов. Инвестиции в бэк-энд технологии, такие как рельсы NDC от Amadeus, обещают более богатый контент и более быстрый выход на рынок для новых дополнительных услуг. Меньшие агрегаторы могут повернуться к белой метке SaaS, поставляя движки бронирования офлайн-агентам, тем самым сохраняя релевантность даже когда конечные клиенты мигрируют.

По типу путешественника: bleisure изменяет корпоративные поездки

Поездки для отдыха принесли 70,16% трат в 2024 году, однако корпоративные политики, обеспечивающие удаленную работу, высвободили CAGR 13,8% в bleisure. Сотрудники добавляют дополнительные дни для походов, дайвинга или кулинарных классов, продлевая среднюю продолжительность пребывания и повышая траты на пассажира - выгода для рынка онлайн-путешествий Индии. Платформы интегрируют теги кодов расходов с досуговыми upsell, облегчая соответствие. Поездки только по делам остаются важными для пиковых сегментов будних дней, но сталкиваются с давлением от заменителей виртуальных встреч. Поэтому рынок онлайн-путешествий Индии перекалибрует микс запасов для удовлетворения двойных маршрутов, таких как центрально расположенные отели с досуговыми дополнениями на выходные.

Продукты страхования путешествий теперь объединяют покрытие рабочего снаряжения с райдерами приключенческих видов спорта, обращаясь к гибридному профилю. Корпоративные тревел-дески договариваются о тарифах, которые включают варианты компаньонов семьи, поощряя бронирования, соответствующие политике, через утвержденные каналы. По мере размывания линий сегментация данных по цели становится критической для точного прогнозирования спроса и управления доходами.

По способу оплаты: цифровые опции переопределяют оформление заказа

UPI и кошельки захватили 46,74% транзакций, сжав время расчета до секунд и резко сократив неудачные платежи. Кредитные/дебетовые карты по-прежнему правят покупками высокой стоимости или международными, но больше не диктуют внутренний объем. Рост BNPL на 20,8% CAGR означает аппетит к разделенным расчетам, особенно среди первых работников в центрах уровня II. Размер рынка онлайн-путешествий Индии, относящийся к BNPL, прогнозируется удвоиться в течение пяти лет. Интернет-банкинг сохраняется благодаря корпоративным брандмауэрам, которые блокируют приложения кошельков, тогда как бонусные баллы и подарочные карты создают липкость среди повторных пассажиров.

Трансграничные коридоры UPI упрощают исходящие траты и входящие туристические платежи одинаково, сокращая накладные расходы на валютный обмен. ИИ обнаружения мошенничества фильтрует аномальную скорость или несоответствия местоположения за миллисекунды, укрепляя доверие покупателей. Платформы, предлагающие многовалютные платежные хабы, готовы захватить растущую долю рынка онлайн-путешествий Индии по мере восстановления зарубежных поездок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По уровню города: рост мигрирует за пределы мегаполисов

Города уровня I занимали 52,40% доли в 2024 году, используя более высокий доход и плотность аэропортов. Однако спрос из кластеров уровня II/III растет на 9,9% ежегодно, подпитываемый стремящимися потребителями среднего класса и свежими авиамаршрутами под UDAN. Поддержка клиентов на местных языках, варианты оплаты в отеле и привязки микрозаймов резонируют на этих рынках. Рынок онлайн-путешествий Индии сталкивается с меньшей конкуренцией в небольших городах, что переводится в более дешевое привлечение пользователей и более высокую лояльность.

Местные влиятельные лица на региональных платформах социальных медиа усиливают открытие направлений, питая пайплайн опыта. Цифровизация автобусов и железных дорог преодолевает пробелы первой мили до аэропортов, повышая жизнеспособность мультимодальных пакетов. Хотя инфраструктура отстает в частях, прогрессивные государственные политики по туристическим инвестициям обещают постепенный подъем, диверсифицируя доходы от насыщенных мегаполисов.

Географический анализ

Западная Индия сгенерировала 31,45% размера рынка онлайн-путешествий Индии в 2024 году, закрепленная финансовым хабом Мумбаи, IT-коридором Пуны и промышленным поясом Гуджарата. Более высокие располагаемые доходы и плотная сеть полетов способствуют круглогодичному корпоративному и досуговому движению. Прибрежные убежища и места паломничества стабилизируют внепиковый спрос, позволяя премиальным игрокам поддерживать доходность.

Южная Индия вносит солидный объем через исход технологических талантов Бангалора, торговые связи Ченнаи и магнетизм экотуризма Кералы. Цифровое внедрение здесь превосходит национальные средние, обеспечивая быстрое восприятие инноваций, ведомых приложениями, по всему рынку онлайн-путешествий Индии. Событийный туризм вокруг музыки, спорта и кино привлекает постоянный приток, поддерживая дополнительные продажи, такие как аренда автомобилей и бутик-отели.

Северо-Восточная Индия, с помощью UDAN, теперь показывает CAGR 15,7% - самый быстрый региональный подъем. Новые аэродромы в Аруначал-Прадеш и Мегхалайе сокращают время в пути, которое когда-то требовало дневных дорожных походов. Появляются приключенческие и культурные маршруты, и OTA быстро подключают домашние гостиницы для удовлетворения растущих запросов. Центральная Индия, охватывающая Мадхья-Прадеш и Чхаттисгарх, использует исторические места и заповедники дикой природы, в то время как Восточная Индия смотрит на подъем от промышленных коридоров, ведомых портами.

Конкурентный ландшафт

Топ пять брендов - MakeMyTrip, Yatra, EaseMyTrip, Cleartrip и Ixigo - коллективно командуют существенной долей рынка онлайн-путешествий Индии, однако соперничество остается жестоким. Преимущества масштаба позволяют тяжелые траты на телевидение, спонсорство IPL и знаменитые одобрения, но растущие давления CAC благоприятствуют тем, у кого есть маховики органического трафика. MakeMyTrip обработал 7 954 миллиона долларов США бронирований в финансовом году 24, подчеркивая влияние, которое несут большие балансы.

Дифференциация поворачивается на изяществе UX и технической глубине. Позиция EaseMyTrip с нулевой комиссией выкроила лояльную когорту, в то время как Cleartrip связывается с банками для совместно брендированных предложений. Ixigo опирается на планирование, основанное на AI-чате, для железных дорог и автобусов, захватывая стоимость за пределами рейсов. Прямые поставщики борются назад - веб/приложенческие воронки IndiGo продвигают приоритетные места и комбо блюд, сдвигая часть рынка онлайн-путешествий Индии от посредников.

Появляющиеся соперники нацеливаются на ниши: OTA на местных языках завлекают говорящих на хинди и тамильском; порталы медицинского туризма предлагают комплексные пакеты операций; и приключенческие специалисты объединяют аренду снаряжения с разрешениями. Стратегические M&A, доказанные подбором Planet Education от EaseMyTrip, сигнализируют о гонке диверсификации, поскольку основные комиссионные маржи истощаются.

Лидеры отрасли онлайн-путешествий Индии

-

MakeMyTrip Ltd.

-

Yatra Online Ltd.

-

EaseMyTrip

-

Cleartrip Pvt. Ltd.

-

Ixigo

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Hilton объявила планы добавить 300 объектов по всей стране в течение следующего десятилетия, вливая предложение крупных сетей в рынок онлайн-путешествий Индии.

- Февраль 2025: OYO представила свое европейское подразделение аренды отпуска DanCenter в Индии, расширяя запасы за пределы отелей и домашних гостиниц.

- Декабрь 2024: EaseMyTrip представила интегрированную корпоративную туристическую платформу, нацеленную на возможность деловых поездок стоимостью 35 млрд долларов США.

- Ноябрь 2024: EaseMyTrip приобрела Planet Education Australia, отмечая вход в услуги учебного туризма.

Область отчета по рынку онлайн-путешествий Индии

Рынок онлайн-путешествий состоит из продаж туристических услуг через онлайн-каналы. Онлайн-турагенты или агентства - это отдельные лица или компании с веб-сайтами, позволяющими потребителям бронировать связанные с путешествиями услуги через Интернет. Предоставляется полный фоновый анализ рынка, включая анализ размера рынка и прогноз, доли рынка, отраслевые тренды, драйверы роста и поставщиков. Кроме того, отчет содержит качественные и количественные оценки путем анализа данных, собранных от отраслевых аналитиков и участников рынка в ключевых точках цепочки создания стоимости отрасли.

Отчет по рынку онлайн-путешествий Индии сегментирован по типу услуг (транспорт, туристическое размещение, пакеты отпуска и прочие), по типу бронирования (онлайн-турагентства, прямые поставщики путешествий), по платформе (настольный компьютер, мобильный) и по типу тура (независимый путешественник, турсовая группа, пакетный путешественник). Размер рынка и прогнозы для рынка онлайн-путешествий Индии предоставляются в терминах стоимости (USD) для всех вышеуказанных сегментов.

| Бронирование авиабилетов |

| Бронирование железнодорожных билетов |

| Бронирование автобусных билетов |

| Аренда автомобилей |

| Бронирование размещения |

| Бронирование пакетов отпуска |

| Опыт и активности |

| Настольный компьютер / ноутбук |

| Мобильный |

| Онлайн-турагентства |

| Прямые онлайн-платформы поставщиков |

| Мета-поисковые движки |

| Отдых |

| Деловые |

| Bleisure |

| 18-30 лет |

| 31-45 лет |

| 46-60 лет |

| Более 60 лет |

| Кредитные / дебетовые карты |

| Интернет-банкинг |

| UPI и цифровые кошельки |

| Покупай-сейчас-плати-потом (BNPL) |

| Другие способы (подарочные карты, бонусные баллы) |

| Города уровня I |

| Города уровня II |

| Города и поселки уровня III и IV |

| Северная Индия |

| Южная Индия |

| Западная Индия |

| Восточная Индия |

| Северо-Восточная Индия |

| Центральная Индия |

| Сегментация по типу услуг | Бронирование авиабилетов |

| Бронирование железнодорожных билетов | |

| Бронирование автобусных билетов | |

| Аренда автомобилей | |

| Бронирование размещения | |

| Бронирование пакетов отпуска | |

| Опыт и активности | |

| Сегментация по устройству бронирования | Настольный компьютер / ноутбук |

| Мобильный | |

| Сегментация по бизнес-модели | Онлайн-турагентства |

| Прямые онлайн-платформы поставщиков | |

| Мета-поисковые движки | |

| Сегментация по типу путешественника | Отдых |

| Деловые | |

| Bleisure | |

| Сегментация по возрастной группе | 18-30 лет |

| 31-45 лет | |

| 46-60 лет | |

| Более 60 лет | |

| Сегментация по способу оплаты | Кредитные / дебетовые карты |

| Интернет-банкинг | |

| UPI и цифровые кошельки | |

| Покупай-сейчас-плати-потом (BNPL) | |

| Другие способы (подарочные карты, бонусные баллы) | |

| Сегментация по уровню города | Города уровня I |

| Города уровня II | |

| Города и поселки уровня III и IV | |

| Сегментация по регионам | Северная Индия |

| Южная Индия | |

| Западная Индия | |

| Восточная Индия | |

| Северо-Восточная Индия | |

| Центральная Индия |

Ключевые вопросы, отвеченные в отчете

Насколько большой рынок онлайн-путешествий Индии?

Ожидается, что размер рынка онлайн-путешествий Индии достигнет 23,10 млрд долларов США в 2025 году и будет расти с CAGR 7,76% до 33,90 млрд долларов США к 2030 году.

Каков текущий размер рынка онлайн-путешествий Индии?

В 2025 году ожидается, что размер рынка онлайн-путешествий Индии достигнет 23,10 млрд долларов США.

Кто являются ключевыми игроками на рынке онлайн-путешествий Индии?

Via.com, Booking.com, MakeMyTrip, Yatra и Expedia являются основными компаниями, работающими на рынке онлайн-путешествий Индии.

Какие годы покрывает этот рынок онлайн-путешествий Индии, и каков был размер рынка в 2024 году?

В 2024 году размер рынка онлайн-путешествий Индии оценивался в 21,44 млрд долларов США. Отчет покрывает исторический размер рынка онлайн-путешествий Индии за годы: 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка онлайн-путешествий Индии на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: