Размер и доля рынка онлайн-туризма Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

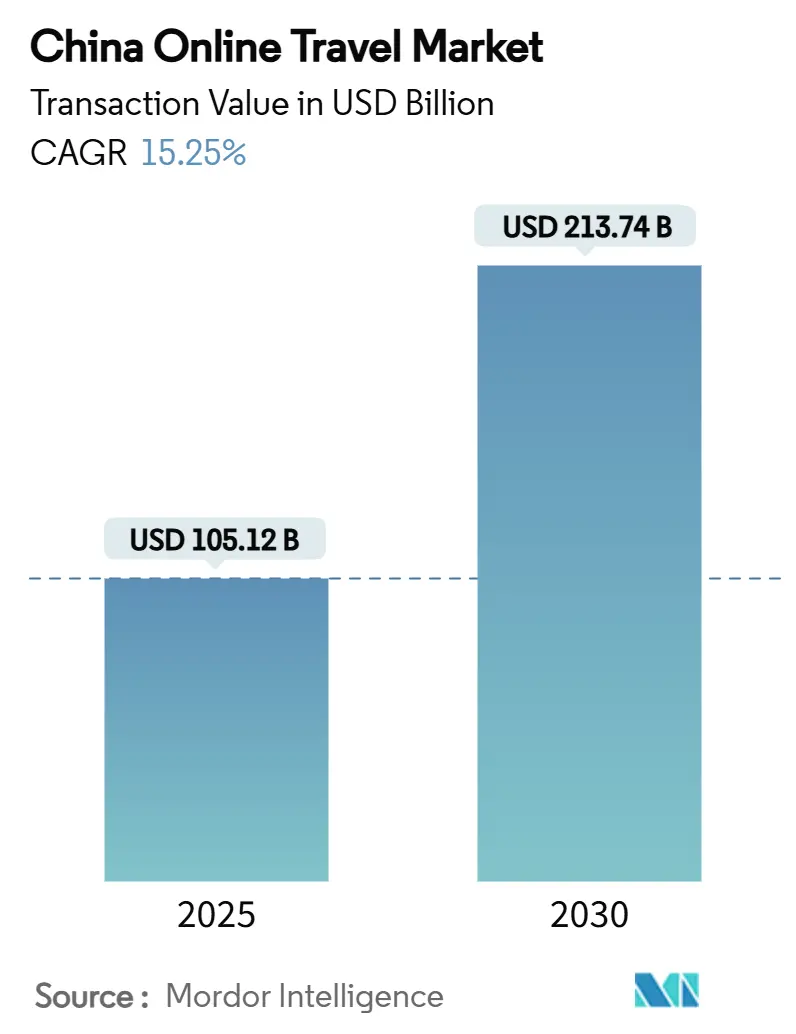

| Размер Рынка (2025) | 105.12 Миллиардов долларов США |

| Размер Рынка (2030) | 213.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.25% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка онлайн-туризма Китая от Mordor Intelligence

Размер рынка онлайн-туризма Китая составляет 105,12 млрд долл. США в 2025 году и, по прогнозам, достигнет 213,74 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 15,3%. Рост цифровой грамотности, общенациональный поворот к мобильной коммерции и поддерживающая туристическая политика в совокупности поддерживают крутую кривую роста. Города 3-5 уровней, где впервые путешествующие теперь совершают транзакции почти исключительно через супер-приложения, добавляют новый импульс. Признанные онлайн-турагентства (OTA) укрепляют свои позиции благодаря персонализации на базе ИИ, динамическому ценообразованию и комплексным предложениям образа жизни, которые повышают удержание пользователей. Смягченные визовые режимы и расширенные авиаперевозки открывают выездной спрос, в то время как внутренний туризм выигрывает от высокоскоростного железнодорожного сообщения и финансируемых правительством улучшений направлений.

Ключевые выводы отчета

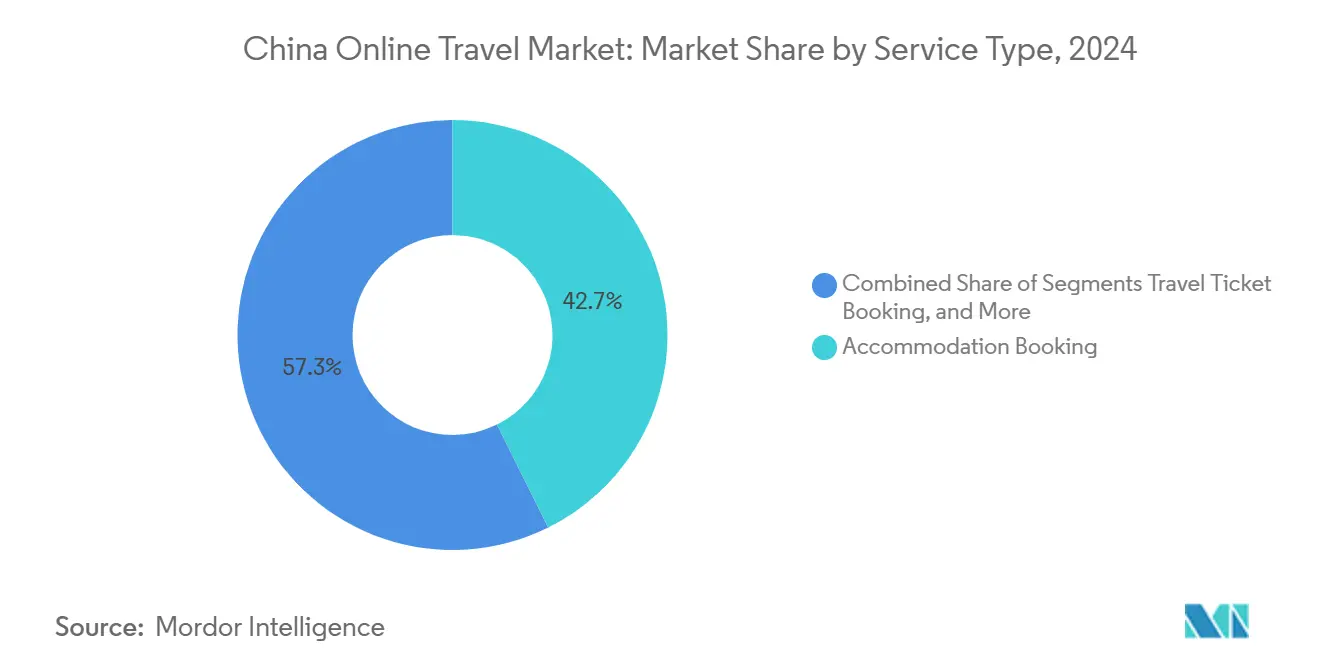

- По типу услуг бронирование жилья лидировало с 42,66% доли рынка онлайн-туризма Китая в 2024 году; прогнозируется, что бронирование туристических пакетов будет расти со среднегодовым темпом роста 17,04% до 2030 года.

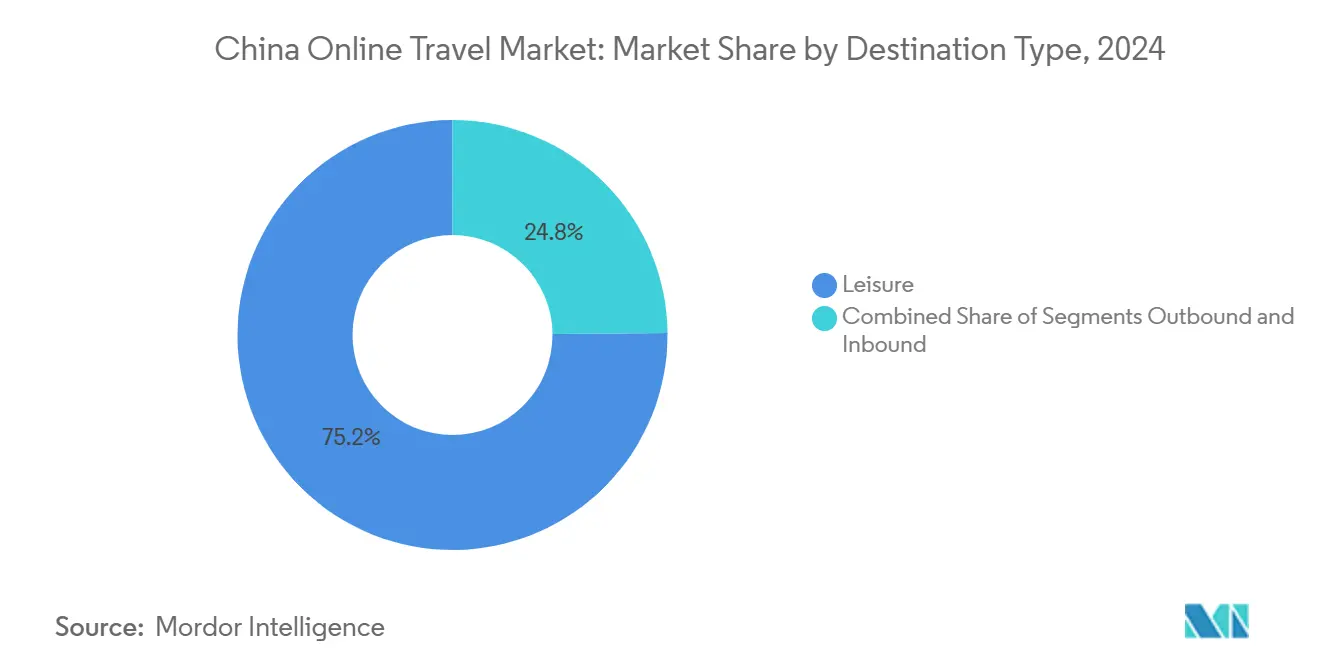

- По типу путешественников туристы, путешествующие для отдыха, занимали 75,20% рынка онлайн-туризма Китая в 2024 году, тогда как деловые поездки должны расти со среднегодовым темпом роста 12,66%.

- По способу бронирования OTA и турагенты контролировали 68,78% доли рынка онлайн-туризма Китая в 2024 году, в то время как прямое бронирование у поставщиков идет к среднегодовому темпу роста 17,91%.

- По типу направления внутренние поездки представляли 80,76% размера рынка онлайн-туризма Китая в 2024 году, а выездной туризм готов ускориться со среднегодовым темпом роста 20,90%.

- По возрастным группам миллениалы составляли 46,08% рынка онлайн-туризма Китая в 2024 году, а поколение Z прогнозируется к расширению со среднегодовым темпом роста 18,24%.

- По регионам Восточный Китай занимает крупнейшую долю рынка около 38%, а Юго-Западный Китай расширяется со среднегодовым темпом роста 7,8% до 2030 года.

- Пять ведущих игроков - Trip.com Group, Meituan-Dianping, Tongcheng-Elong, Qunar.com и Fliggy - в совокупности занимают значительную долю рынка в 2024 году.

Тренды и аналитические данные рынка онлайн-туризма Китая

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Высокое проникновение интернета и смартфонов | +3.2% | Общенациональное, с более сильным влиянием в городах 3-5 уровней | Краткосрочное (≤ 2 лет) |

| Государственная поддержка внутреннего туризма | +2.8% | Общенациональное, с упором на культурные и исторические направления | Среднесрочное (2-4 года) |

| Доминирование супер-приложений и туристических платформ | +2.5% | Общенациональное, с более высоким принятием в городах 1-2 уровней | Среднесрочное (2-4 года) |

| Рост среднего класса и располагаемого дохода | +2.1% | Общенациональное, с концентрацией в восточных прибрежных регионах | Долгосрочное (≥ 4 лет) |

| Расширение высокоскоростного железнодорожного транспорта и внутренних рейсов | +1.8% | Общенациональное, соединяющее ранее изолированные регионы | Среднесрочное (2-4 года) |

| Сильное восстановление группового и независимого туризма | +1.5% | Общенациональное, с упором на популярные туристические направления | Краткосрочное (≤ 2 лет) |

| Персонализация на базе ИИ и динамическое ценообразование | +1.2% | Общенациональное, с более высоким внедрением в городах 1-2 уровней | Среднесрочное (2-4 года) |

| Рост путешественников из городов 2 и 3 уровней | +0.9% | Центральные и западные провинции | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокое проникновение интернета и смартфонов

Подписки на смартфоны сейчас превышают 1,7 миллиарда, а покрытие 5G практически повсеместно. Эта связность устраняет физические барьеры для бронирования, особенно в небольших городах, где физические агентства были редкостью. Повсеместные мобильные кошельки, такие как Alipay и WeChat Pay, сжимают время оформления заказа до секунд, даже для впервые путешествующих. Молодые когорты переводят это удобство в спонтанные поездки на выходные, в то время как платформы собирают данные о кликах для улучшения рекомендаций в реальном времени. Положительный цикл более широкого доступа, лучшей персонализации и упрощенной оплаты поддерживает рынок онлайн-туризма Китая на крутой траектории роста.

Государственная поддержка внутреннего туризма

Трехлетний план Пекина по культурному туризму установил 19 мая как День туризма Китая и объединяет налоговые льготы с субсидируемыми банками туристическими купонами для стимулирования местных поездок. Провинциальные правительства воспроизводят модель с фестивалями на тему наследия и транспортными субсидиями, которые повышают загруженность отелей в середине недели. Ясность политики снижает риски операторов, стимулируя устойчивые инвестиции в облачные системы бронирования и аналитику данных. Напрямую связывая субсидии с цифровыми транзакциями, власти направляют дополнительный трафик к онлайн-платформам, укрепляя структурный переход от офлайн-каналов.

WeChat Mini Programs, Alipay Life Services и Meituan объединяют сообщения, платежи и бронирование в единый пользовательский поток. Связывание баллов лояльности с ежедневными покупками кофе и авиабилетами увеличивает потенциал кросс-продаж. Встроенные социальные ленты позволяют путешественникам краудсорсить маршруты, встраивая одобрение сверстников в путь покупки. Для платформ эта экосистема повышает затраты на переход и защищает маржу от новых участников. Архитектура супер-приложений также поддерживает голосовой поиск и билетирование по QR-кодам, сжимая путь от вдохновения до транзакции до минут.

Располагаемый доход на душу населения в городских районах достиг 7 700 долл. США в 2025 году, и почти 60% домохозяйств теперь попадают в категорию выше среднего дохода. Эта демографическая группа стремится к качественным улучшениям, переходя от бюджетных отелей к дизайнерским бутик-отелям и кураторским турам для небольших групп. Эластичность расходов позволяет OTA объединять страхование, доступ в залы ожидания и мероприятия в пункте назначения, повышая средние стоимости заказов. Тренд особенно заметен вдоль восточного побережья, но внутренние города, такие как Чэнду и Сиань, фиксируют двузначное увеличение бронирования премиальных пакетов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Регулятивные меры против технологий и данных | -1.9% | Общенациональное, с упором на крупные технологические центры | Среднесрочное (2-4 года) |

| Экономическая неопределенность и осторожность потребителей | -1.7% | Общенациональное, с более сильным влиянием в городах 1 уровня | Краткосрочное (≤ 2 лет) |

| Конкуренция с офлайн и прямыми каналами | -1.4% | Общенациональное, с упором на традиционные туристические области | Среднесрочное (2-4 года) |

| Растущие затраты на привлечение клиентов | -1.2% | Общенациональное, с более высоким воздействием на насыщенные рынки | Среднесрочное (2-4 года) |

| Чрезмерная зависимость от внутреннего туризма | -1.0% | Общенациональное, особенно влияющее на международные транзитные города | Долгосрочное (≥ 4 лет) |

| Нарушения от рисков общественного здравоохранения или геополитических рисков | -0.8% | Глобальное, с различающимися региональными воздействиями | Краткосрочное (≤ 2 лет) |

| Высокие комиссионные сборы платформ | -0.7% | Общенациональное, влияющее на мелких поставщиков услуг | Среднесрочное (2-4 года) |

| Фрагментация пользовательских предпочтений | -0.5% | Общенациональное, с более сильным влиянием на молодую демографию | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулятивные меры против технологий и данных

Положения о трансграничных потоках данных требуют оценки безопасности для исходящих данных, считающихся конфиденциальными, заставляя OTA локализовать серверы и развертывать шифрование. Затраты на соблюдение требований подрывают маржу мелких игроков и замедляют запуск функций. Однако уточненные руководящие принципы также сокращают серые зоны, позволяя хорошо капитализированным действующим лицам включать модели ИИ с сохранением конфиденциальности с одобренными правительством мерами безопасности. Долгосрочные эффекты, следовательно, склоняются к консолидации, а не к прямому сокращению.

Экономическая неопределенность и осторожность потребителей

Волатильность сектора недвижимости и сдержанный рост заработной платы умеряют дискреционные расходы, особенно в городах 1 уровня, где стоимость жизни наиболее высока. Путешественники поворачиваются к ориентированным на ценность пакетам "все включено", которые ограничивают расходы на поездку. OTA отвечают гибкими планами платежей и алгоритмическими скидками. Хотя макроэкономические препятствия снижают рост в премиальных категориях, накопленная страсть к путешествиям на рынках нижнего уровня смягчает общий спрос, оставляя расширение рынка онлайн-туризма Китая неизменным, хотя и слегка замедленным.

Сегментный анализ

По типу услуг: платформы расширяют портфели размещения и пакетов

Бронирование жилья управляло 42,66% рынка онлайн-туризма Китая в 2024 году, что означает глубокие комиссионные пулы, которые финансируют агрессивные кампании лояльности. Фильтры на базе ИИ анализируют отзывы гостей и паритет тарифов в реальном времени, чтобы находить типы номеров, соответствующие индивидуальным бюджетам и приоритетам удобств. Такое детальное таргетирование поддерживает низкие показатели отмен, улучшая выравнивание отель-OTA. Бронирование туристических пакетов, прогнозируемое к росту со среднегодовым темпом роста 17,04%, привлекает новых путешественников из городов 3 уровня, которые предпочитают готовые маршруты, объединяющие транспорт, проживание и страхование под одним QR-кодом.

Подсектор размещения теперь расширяется на альтернативные предложения: домашние гостиницы, обслуживаемые апартаменты и всплывающие "глэмпинговые" капсулы в менее известных живописных зонах. Крупные OTA интегрируют создаваемые пользователями микровидео для предварительного просмотра объектов, превращая вдохновение в бронирование в рамках того же цикла прокрутки. Между тем, дополнительные услуги - это трансферы в аэропорт, местные SIM-карты и электронные билеты на достопримечательности для создания дополнительных потоков доходов, которые приближают платформы к универсальным экосистемам образа жизни.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу путешественников: досуг доминирует, деловые поездки восстанавливаются

Отдых составлял 75,20% рынка онлайн-туризма Китая в 2024 году, поддерживаемый рассказами в социальных сетях и каналами флеш-продаж, которые провоцируют импульсивные побеги. Короткие "микро-отпуска" вызывают всплески спроса в будние дни, сглаживая сезонность для операторов. Деловые поездки, растущие со среднегодовым темпом роста 12,66%, восстанавливаются, поскольку корпорации возобновляют личные переговоры. Цифровые панели управления поездками и платформы расходов интегрируют соблюдение политики, поддержку принятия решений и живое перебронирование, позволяя финансовым командам отслеживать углеродные выбросы и суточные метрики.

Гибридные маршруты "блейжер" размывают сегментные линии: руководители добавляют выходные к визиту клиента, увеличивая среднюю продолжительность пребывания и квитанции на такси. OTA курируют пакеты, которые выравнивают корпоративные ограничения отелей с вариантами досугового апгрейда, такими как спа-кредиты или пропуска на достопримечательности, финансируемые через бюджеты корпоративного благополучия.

По способу бронирования: OTA сохраняют лидерство, прямые каналы масштабируются

OTA и турагенты удерживали 68,78% бронирований в 2024 году, закрепляя рынок онлайн-туризма Китая через обширную широту инвентаря и многоуровневые преимущества членства. Машинное обучение движков переранжирует результаты поиска на основе статуса лояльности и ценовой чувствительности, повышая кросс-продажи от железнодорожного до отелей до аренды автомобилей. Прямые каналы поставщиков, ожидаемые к росту со среднегодовым темпом роста 17,91%, используют фирменные приложения и мини-программы для возврата дистрибьюционных маржей.

Отели привлекают пользователей мобильной регистрацией, цифровыми ключами от номеров и кредитами на завтрак, недоступными на OTA, в то время как авиакомпании развертывают фирменные кредитные карты и акции соответствия уровней. Перетягивание каната стимулирует инновации продуктов: OTA добавляют возвраты "гарантии лучшей цены", выпускаемые мгновенно на балансы кошельков, а поставщики партнерствуют с финтехами для планов рассрочки с нулевой процентной ставкой, обеспечивая беспрепятственную оплату даже на дорогих маршрутах.

По типу направления: внутренний все еще правит, выездной взлетает

Внутренние поездки представляли 80,76% размера рынка онлайн-туризма Китая в 2024 году, движимые высокоскоростными железнодорожными линиями, которые размещают 70% населения в пределах 3 часов от прибрежного города. Провинциальные субсидии финансируют входы в музеи и реновации сельских домашних гостиниц, дополнительно поощряя внутреннее исследование. Выездной туризм, прогнозируемый к всплеску со среднегодовым темпом роста 20,90%, набирает тягу, поскольку 15-дневный безвизовый въезд в Таиланд, Малайзию и Сингапур развертывается.

OTA предварительно упаковывают международные SIM-карты и пропуски в залы ожидания аэропортов в наборы "Smart Departure" одним кликом, которые упрощают пересечение границ. На въездной стороне расширения беспошлинной торговли в Хайнань и Гуандуне привлекают зарубежных посетителей, которые используют китайские электронные кошельки, создавая двусторонний трафик, который укрепляет экономику маршрутов авиакомпаний.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастным группам: поколение Z продвигает цифровой подход, кошельки миллениалов все еще тяжелейшие

Миллениалы владеют 46,08% рынка онлайн-туризма Китая, сочетая доходы середины карьеры с цифровой знакомостью. Они реагируют на значки устойчивости и гибкую отмену больше, чем на самые низкие цены. Поколение Z, прогнозируемое к росту со среднегодовым темпом роста 18,24%, относится к путешествиям как к моменту прямой трансляции: 60-секундные направленные ролики напрямую переводятся в клики бронирования. Платформы интегрируют предварительные просмотры дополненной реальности, позволяя пользователям визуализировать туры уличной еды или лыжные склоны перед оплатой, тесно согласуясь с иммерсивными ожиданиями поколения Z.

Поколение X предпочитает семейно-ориентированные пакеты с арендой колясок и быстрыми пропусками в тематических парках, в то время как бумеры демонстрируют готовность тратить, когда включены перки, ориентированные на здоровье, такие как круглосуточные телеконсультационные линии. Эта демографическая многослойность заставляет OTA поддерживать многомодальное взаимодействие - от чат-ботов обслуживания клиентов для поколения Z до телефонных консьержей для пожилых людей, избегая подходов одного размера для всех.

Географический анализ

География рынка онлайн-туризма Китая демонстрирует многоцентровый паттерн, а не традиционный прибрежный уклон. Города 1 уровня остаются лидерами доходов, но сталкиваются с почти полным проникновением, побуждая OTA смещать маркетинговые бюджеты вглубь страны. Чэнду, Чунцин и Ухань демонстрируют самый быстрый рост бронирований благодаря расширенным аэропортным узлам и локализованной рекламе на короткометражных видеоплатформах. Цифровые кошельки, поддерживаемые местными банками, снижают трение платежей, помогая впервые использующим пользователям, которые не доверяют кредитным картам.

Восточный Китай командует крупнейшей региональной долей рынка в 38% в 2024 году, устанавливая себя как доминирующий географический сегмент на туристическом и гостиничном рынке Китая. Этот регион охватывает крупные экономические центры силы, включая Шанхай, провинции Цзянсу, Чжэцзян, Аньхой, Фуцзянь, Цзянси и Шаньдун, которые в совокупности представляют самые развитые и международно связанные области Китая.

Юго-Западный Китай, хотя и представляет меньшую текущую долю рынка, испытывает быстрое расширение со среднегодовым темпом роста 7,8%, делая его самым быстрорастущим региональным сегментом. Этот регион включает Сычуань, Юньнань, Гуйчжоу, Чунцин и Тибет, области, которые выиграли от значительных государственных инвестиций в развитие инфраструктуры и продвижение туризма. Рост региона движим его уникальным сочетанием природных достопримечательностей, этнического культурного разнообразия и развивающихся городских центров, которые привлекают увеличивающееся число внутренних туристов, ищущих аутентичные впечатления за пределами традиционных прибрежных направлений.

Конкурентная среда

Рынок онлайн-туризма Китая концентрирует власть в горстке экосистем. Trip.com Group объединяет рейсы, отели, железную дорогу и корпоративные поездки на одном бэкенде, кросс-продавая страхование, андеррайтинговое Ping An. Meituan превращает купоны на питание в триггеры путешествий, отправляя клиентам ресторанов флеш-предложения отелей в рамках той же сессии приложения. Tongcheng-Elong использует трафик Tencent, в то время как Qunar оптимизирует мета-поиск через партнеров-аффилиатов. Fliggy, поддерживаемый Alibaba, встраивает путешествия в сессии лайв-коммерции Taobao, позволяя ключевым лидерам мнений демонстрировать гостиничные номера через покупаемые прямые трансляции.

Стратегические стычки усиливаются вокруг контент-коммерции. Xiaohongshu и Douyin превращают дневники поездок влиятельных лиц в бронирования одним кликом, заставляя действующих игроков развивать сообщества создателей через программы разделения доходов. ИИ - общее оружие: движки рекомендаций анализируют не только прошлые бронирования, но также журналы поездок на автомобиле и заказы доставки еды, чтобы выводить профили вкусов. Инновации белого пространства всплывают в роскошных железнодорожных путешествиях и оздоровительных ретритах, сегментах, где профессионалы среднего возраста ищут конфиденциальность и эксклюзивные дополнения.

Лидеры индустрии онлайн-туризма Китая

Trip.com Group Ltd

Meituan-Dianping

Tongcheng-Elong Holdings Ltd

Qunar.com

Fliggy (Alibaba)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Trip.com объявила о стратегическом альянсе с ITB China для пилотирования генеративных ИИ-построителей маршрутов через свои внутренние платформы, нацеленных на сокращение времени планирования поездок на 40% Trip.com.

- Апрель 2025: Tongcheng-Travel представила программу консьержа "Первый раз, без забот" для новых летающих из городов 3 уровня, предоставляя круглосуточное руководство в приложении Tongchengtravel.com.

Объем отчета о рынке онлайн-туризма Китая

Веб-сайты электронной коммерции путешествий и обзорные веб-сайты являются частью бизнеса онлайн-туризма. Веб-сайт электронной коммерции путешествий предлагает советы по различным размещениям, местоположениям и мероприятиям, а также информацию о том, как до них добраться. Чтобы привлечь путешественников, большинство правительств и штатов имеют свои собственные туристические веб-сайты.

Полный фоновый анализ рынка онлайн-туризма в Китае, который включает оценку развивающихся трендов по сегментам, значительные изменения в динамике рынка и обзор рынка, освещается в отчете. Рынок онлайн-туризма в Китае сегментирован по типу услуг (бронирование жилья, бронирование туристических билетов, бронирование туристических пакетов и другие услуги), способу бронирования (прямое бронирование и турагенты) и платформе бронирования (настольный компьютер, мобильный/планшет). Отчет предлагает размер рынка и прогнозы для рынка онлайн-туризма в Китае в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Внутренний туризм |

| Въездной туризм |

| Выездной туризм |

| Отдых и приключения и экотуризм |

| Бизнес / MICE |

| Поколение Z (18-24) |

| Миллениалы (25-40) |

| Поколение X (41-56) |

| Бумеры (57+) |

| Онлайн-турагентства (OTA) |

| Прямые веб-сайты и приложения отелей |

| Офлайн-турагентства |

| Экономичные / бюджетные отели |

| Отели среднего уровня |

| Высококлассные отели |

| Роскошные отели |

| Обслуживаемые апартаменты и длительное проживание |

| Независимые отели |

| Отели, аффилированные с внутренними сетями |

| Отели, аффилированные с международными сетями |

| Центральный Китай |

| Восточный Китай |

| Северный Китай |

| Северо-Восточный Китай |

| Северо-Западный Китай |

| Южный Китай |

| Юго-Западный Китай |

| По типу туризма | Внутренний туризм |

| Въездной туризм | |

| Выездной туризм | |

| По целям | Отдых и приключения и экотуризм |

| Бизнес / MICE | |

| По возрасту путешественников | Поколение Z (18-24) |

| Миллениалы (25-40) | |

| Поколение X (41-56) | |

| Бумеры (57+) | |

| По каналу бронирования | Онлайн-турагентства (OTA) |

| Прямые веб-сайты и приложения отелей | |

| Офлайн-турагентства | |

| По категории отелей | Экономичные / бюджетные отели |

| Отели среднего уровня | |

| Высококлассные отели | |

| Роскошные отели | |

| Обслуживаемые апартаменты и длительное проживание | |

| По собственности / брендингу | Независимые отели |

| Отели, аффилированные с внутренними сетями | |

| Отели, аффилированные с международными сетями | |

| По регионам | Центральный Китай |

| Восточный Китай | |

| Северный Китай | |

| Северо-Восточный Китай | |

| Северо-Западный Китай | |

| Южный Китай | |

| Юго-Западный Китай |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка онлайн-туризма Китая в 2025 году?

Рынок составляет 105,12 млрд долл. США в 2025 году и находится на пути роста со среднегодовым темпом роста 15,3% к 213,74 млрд долл. США к 2030 году.

Какой сегмент занимает крупнейшую долю рынка онлайн-туризма Китая?

Бронирование жилья лидирует с долей 42,66%, отражая существенную природу проживания в любом маршруте.

Насколько быстро ожидается рост выездного туризма из Китая?

Прогнозируется, что выездные бронирования ускорятся со среднегодовым темпом роста 20,90% между 2025 и 2030 годами, движимые безвизовыми политиками и расширяющимися авиаперевозками.

Кто основные игроки в индустрии онлайн-туризма Китая?

Trip.com Group, Meituan-Dianping, Tongcheng-Elong, Qunar.com и Fliggy в совокупности контролируют 89% доходов, делая ландшафт высококонцентрированным.

Какую роль играют супер-приложения в туристической экосистеме Китая?

Супер-приложения, такие как WeChat и Alipay, интегрируют платежи, социальный обмен и функции бронирования, повышая удобство пользователей и приверженность платформам, одновременно усиливая барьеры для автономных новичков.

Последнее обновление страницы: