Размер и доля рынка oled микродисплеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.27 Миллиардов долларов США |

| Размер Рынка (2030) | 8.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 39.59% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка oled микродисплеев компанией Mordor интеллект

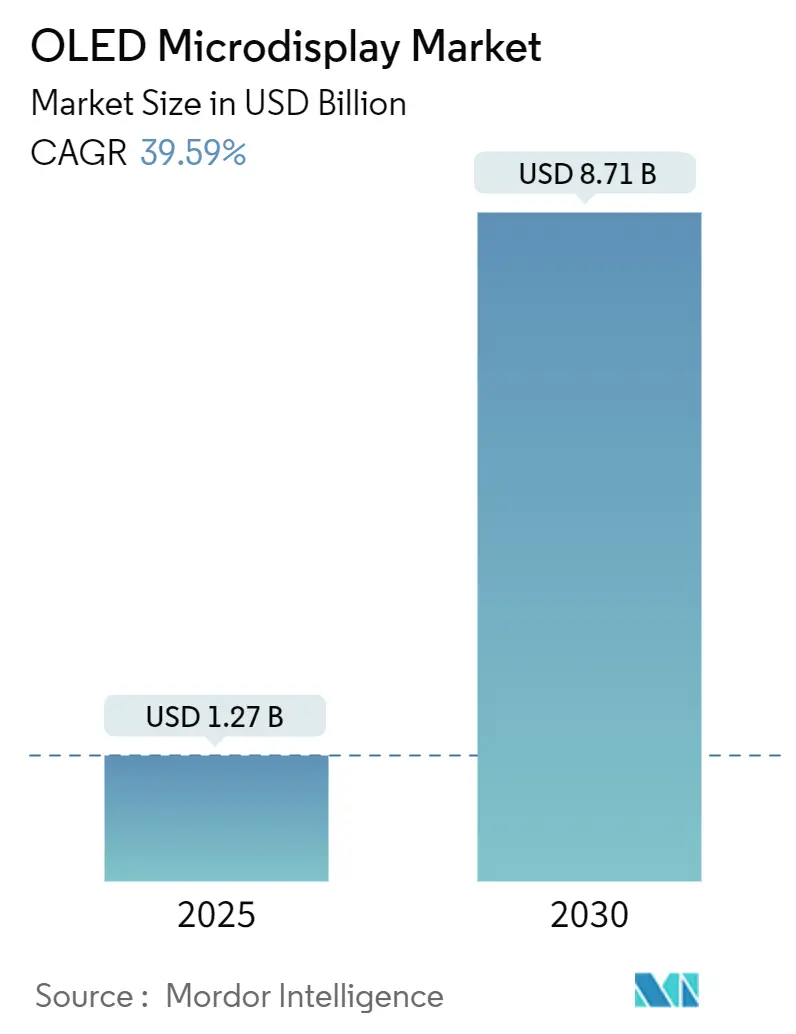

Рынок oled микродисплеев оценивается в 1,27 млрд долларов США в 2025 году и прогнозируется к достижению 8,71 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 39,59%. Устойчивый спрос на компактные панели высокого разрешения для близких к глазу применений в гарнитурах дополненной и виртуальной реальности, военных шлемных системах и премиальных автомобильных проекционных дисплеях ускоряет рост объемов. Технологии прямого нанесения рисунка и тандемных структур поднимают потолки яркости до 60 000 нит при снижении энергопотребления, укрепляя позиции технологии против развивающихся MicroLED. Параллельное расширение мощностей китайских oled-на-кремний заводов снижает себестоимость единицы продукции и сокращает сроки поставок, что поощряет более широкое внедрение в потребительскую электронику. Стратегические поглощения-наиболее заметно приобретение eMagin компанией Samsung отображать в 2024 году-внедряют передовые технологические ноу-хау в высокообъемные производственные линии, расширяя разрыв в производительности с поздно вступившими конкурентами

Ключевые выводы отчета

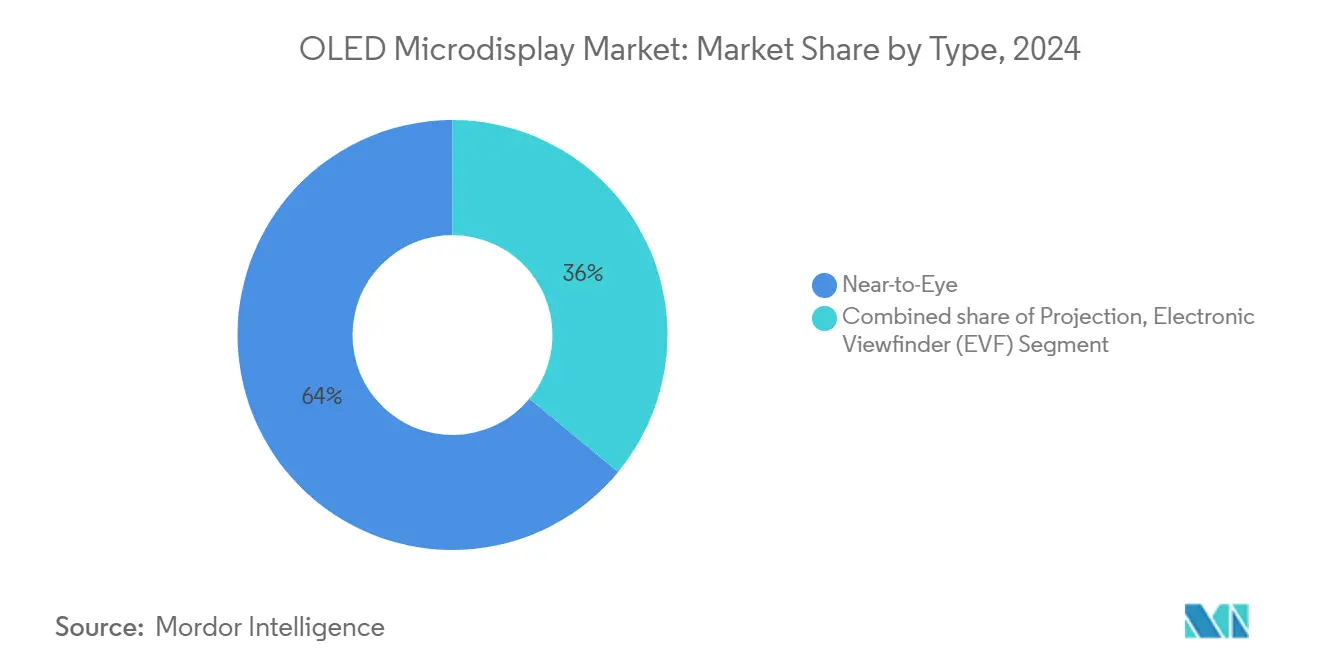

- По типу устройства Близкий-к-глаз занимали 64% доли рынка oled микродисплеев в 2024 году, в то время как электронные видоискатели прогнозируются к расширению со среднегодовым темпом роста 41,2% до 2030 года.

- По технологии RGB oled-на-кремний лидировал с 55% долей выручки в 2024 году; прогнозируется рост направления белый oled + цветной фильтр со среднегодовым темпом роста 43,4% до 2030 года.

- По разрешению сегмент HD (720p) составил 36% размера рынка oled микродисплеев в 2024 году; Above FHD (2K-4к+) является самым быстрорастущим сегментом со среднегодовым темпом роста 42,3%.

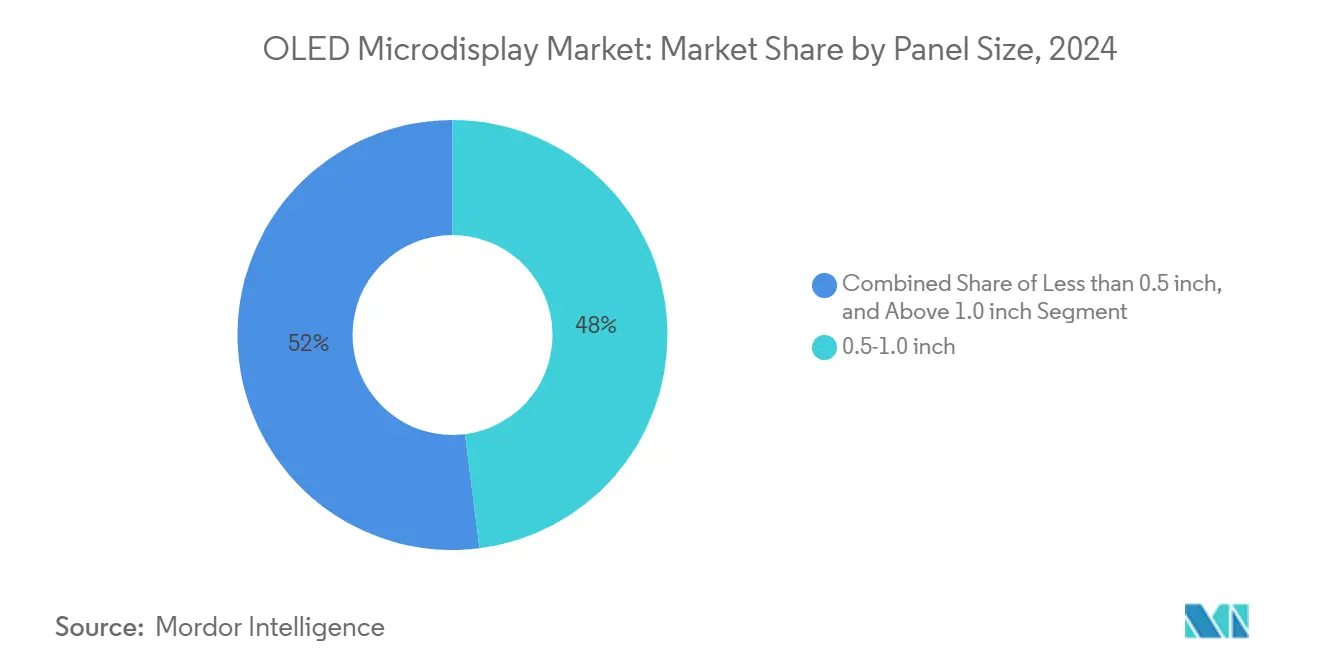

- По размеру панели модули 0,5-1,0 дюйма командовали 48% долей размера рынка oled микродисплеев в 2024 году, в то время как устройства менее 0,5 дюйма развиваются со среднегодовым темпом роста 39,4%.

- По конечному пользователю потребительская электроника сгенерировала 51% выручки в 2024 году; автомобильные приложения настроены на рост со среднегодовым темпом роста 41% между 2025-2030 годами.

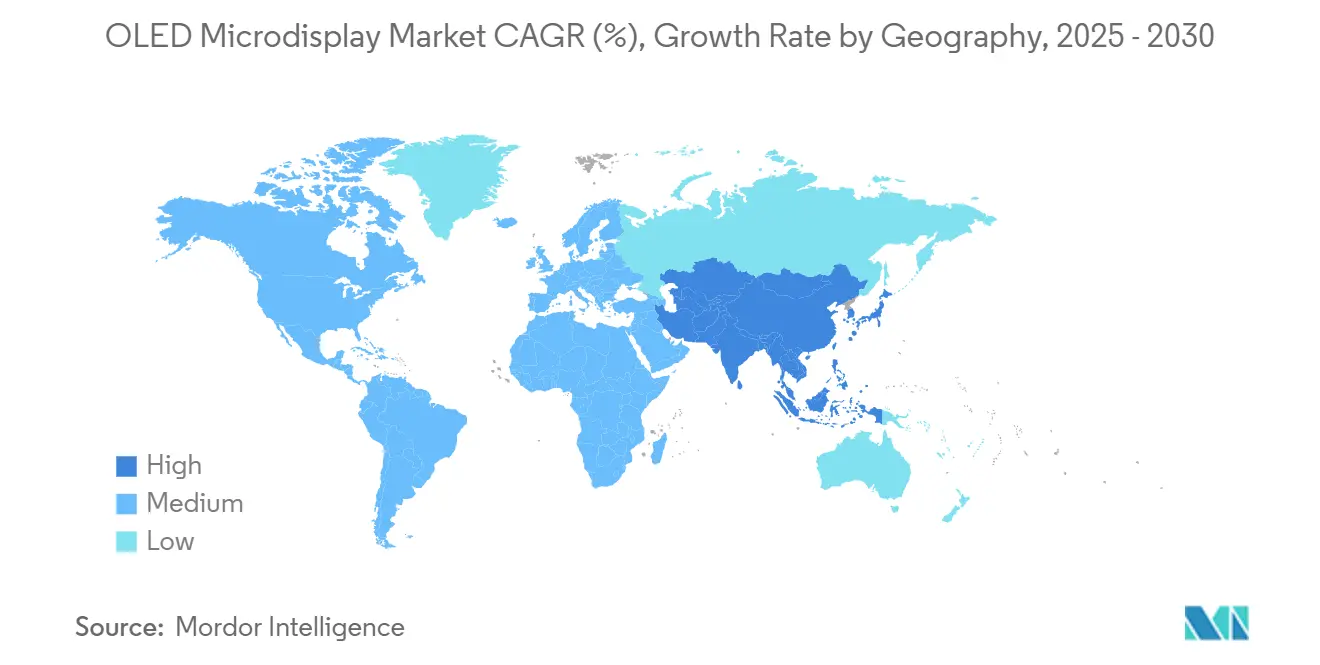

- По географии Азиатско-Тихоокеанский регион доминировал с 57% долей в 2024 году; прогнозируется рост региона Ближний Восток и Африка со среднегодовым темпом роста 42% до 2030 года.

Глобальные тенденции и аналитика рынка oled микродисплеев

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение мощностей oled-на-кремний (OLEDoS) китайскими заводами | +8.5% | Азиатско-Тихоокеанский регион, с распространением в Северную Америку | Среднесрочный период (2-4 года) |

| Ускоренное внедрение MicroOLED в военных шлем-дисплеях в Северной Америке | +6.2% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Интеграция автомобильными OEM AR проекционных дисплеев с использованием MicroOLED панелей в Европе | +7.8% | Европа, с распространением в Северную Америку | Среднесрочный период (2-4 года) |

| Всплеск в высококлассных EVF беззеркальных камер в Японии и Южной Корее | +5.4% | Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Растущее венчурное финансирование AR/VR стартапов, сосредоточенных на oled микродисплеях в США и Израиле | +4.3% | Северная Америка, Ближний Восток | Среднесрочный период (2-4 года) |

| Преимущество цена-производительность над MicroLED в диапазоне <0,7 дюйма, >3000 ppi | +3.2% | Глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение мощностей OLED-on-Silicon китайскими заводами

Наращивание производства на BOE, SeeYA и IRay группа внедряет высокообъемные, высокодоходные поставки на рынок oled микродисплеев. Заводы сочетают пиксельно-плотные передние панели с новопостроенными линиями кремниевых задних панелей для повышения пропускной способности и ужесточения контроля процесса. Специализированные инвестиции IRay в задние панели иллюстрируют стремление к вертикальной интеграции, которое сокращает этапы аутсорсинга, повышая конкурентоспособность по затратам.[1]луч группа, "IRay группа к Invest в oled микродисплей Backplane производство проект," iraygroup.comЭти шаги перепозиционируют Азиатско-Тихоокеанский регион из регионального в глобальный якорь поставок, бросая вызов японским и корейским лидерам как по масштабу, так и по технологическому лидерству. Более широкие мощности также стабилизируют ценообразование, поощряя OEM потребительских устройств брать на себя долгосрочные обязательства по заказам на рынке oled микродисплеев.

Ускоренное внедрение в военных шлем-дисплеях

Североамериканские оборонные программы быстро переходят от AMLCD к oled микродисплеям для пилотской, наземной и ночного видения оптики. Награда Kopin в размере 7,5 млн долларов США в апреле 2025 года подчеркивает растущий спрос на упрочненные модули близкого к глазу применения с превосходной контрастностью, нулевым размытием движения и уменьшенным весом.[2]Kopin Corporation, "Kopin Secures USD 7.5 Million договор для Helmet Mounted отображать системы Supporting самолет Pilots," Kopin, kopin.comВалидация в рамках платформы F-35 демонстрирует критически важную для миссии надежность, побуждая другие программы специфицировать аналогичные архитектуры дисплеев. Диверсификация в прицелы оружия и очки командования и управления распределяет риск закупок, делая военный спрос стабильным краеугольным камнем рынка oled микродисплеев.

Интеграция автомобильными OEM AR проекционных дисплеев

Премиальные европейские бренды встраивают MicroOLED панели в широкопольные проекционные системы, которые накладывают навигацию и предупреждения об опасности непосредственно на лобовое стекло. Проекты, такие как DashAR, показывают, как легкая оптика близкого к глазу применения может быть соединена с внутриавтомобильной диагностикой для персонализации информации водителя. Сопутствующая академическая работа по генерации звука на уровне пикселей предполагает предстоящее слияние визуальных и направленных звуковых сигналов в пределах той же подложки панели. Эти дизайнерские достижения поднимают функциональную ценность и оправдывают более высокие средние продажные цены панелей, поддерживая устойчивый рост рынка oled микродисплеев в автомобильных интерьерах.

Всплеск в высококлассных EVF беззеркальных камер

Профессиональные фотографические дома в Японии и Южной Корее переводят флагманские беззеркальные корпуса с оптических призм на oled электронные видоискатели. Симуляция экспозиции в реальном времени, пикинг фокуса и превью HDR требуют микродисплеи с высокой цветовой точностью и быстрым откликом. Подразделение изображений Sony использует свое полупроводниковое подразделение для совместной оптимизации сенсоров и панелей oled микродисплеев, сжимая время выхода на рынок для обновлений функций. Растущие объемы единиц продукции от линеек камер предлагают вторичную опору спроса, которая балансирует циклические колебания в поставках AR/VR гарнитур.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Вызовы инкапсуляции проникновения влаги для OLEDoS | -3.2% | Глобально | Среднесрочный период (2-4 года) |

| Потолок яркости менее 1000 кд/м² против MicroLED | -2.8% | Глобально | Краткосрочный период (≤ 2 лет) |

| Концентрация цепочки поставок в Японии-Китае создает геополитический риск | -1.9% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный период (2-4 года) |

| Быстрое устаревание продуктов увеличивает риск запасов OEM | -1.6% | Глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Вызовы инкапсуляции проникновения влаги для OLEDoS

Постоянный вызов проникновения влаги представляет значительный технический барьер для широкого внедрения oled микродисплеев, особенно в суровых операционных средах, таких как автомобильные и военные применения. В отличие от обычных дисплеев, ультракомпактный форм-фактор микродисплеев оставляет минимальное пространство для традиционных методов инкапсуляции, создавая фундаментальный инженерный вызов, который влияет как на производственный выход, так и на долгосрочную надежность. Недавние инновации корейских университетов представили многофункциональную инкапсуляцию для носимых oled на основе волокна, потенциально предлагая пути к более надежным решениям. Техническая сложность этого вызова усугубляется необходимостью решений инкапсуляции, которые поддерживают оптическую прозрачность при обеспечении герметичного уплотнения-баланс, который становится все более трудным по мере того, как плотности пикселей превышают 3000 ppi. Это ограничение особенно влияет на применения, где ожидаются расширенные операционные сроки службы, такие как автомобильные дисплеи с требованиями к обслуживанию 10+ лет, создавая конкурентную возможность для компаний, которые могут разрабатывать собственные технологии инкапсуляции.

Потолок яркости менее 1000 кд/м² против MicroLED

Ограничения яркости oled микродисплеев по сравнению с развивающимися альтернативами MicroLED представляют критическую конкурентную уязвимость, особенно для наружных применений дополненной реальности, где окружающий свет может подавлять дисплеи с недостаточной светимостью. Это техническое ограничение создало сегментацию на рынке, где oled доминирует в внутренних и контролируемых световых применениях, но борется за проникновение в случаи использования высокой яркости. Конкурентная динамика быстро эволюционирует, однако, как демонстрирует прорыв INT-Tech RGB oled микродисплея, достигающего яркости 60 000 нит-пятикратное увеличение от предыдущих поколений. Это достижение напрямую бросает вызов основному преимуществу технологии MicroLED, потенциально переопределяя конкурентные границы между двумя технологиями. Гонка яркости имеет значительные последствия для энергопотребления и тепловое управление, где каждое увеличение яркости обычно требует непропорциональных увеличений мощности, если не компенсируется улучшениями эффективности. Это создает сложный вызов оптимизации для производителей устройств, которые должны балансировать требования яркости против срока службы батареи и тепловых ограничений в носимых форм-факторах.

Анализ сегментов

По типу: Near-to-Eye доминирует, пока EVF ускоряются

Размер рынка oled микродисплеев для устройств Близкий-к-глаз составил 0,81 млрд долларов США в 2025 году, равный 64% общей выручки. Устойчивые поставки в гарнитуры смешанной реальности, тренировочные очки и умные шлемы якорят спрос. Экосистемные инвестиции от владельцев платформ поддерживают ежегодные обновления разрешения и яркости, которые, в свою очередь, поднимают средние продажные цены и валовые маржи.

Электронные видоискатели внесли меньшую базу в 2025 году, но их перспектива среднегодового темпа роста 41,2% до 2030 года сигнализирует о достаточном пространстве для роста. Профессиональные беззеркальные корпуса от Sony, Nikon и Canon стандартизируют oled EVF для обеспечения кадрирования без задержек и превью HDR. По мере того, как производители камер упрощают модельные циклы, объемы панелей могут удвоиться в течение трех лет, устанавливая EVF как стратегическую страховку на рынке oled микродисплеев.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По разрешению: сегмент Above FHD движет премиальными применениями

Сегмент HD 720p занимал 36% доли рынка oled микродисплеев в 2024 году, балансируя приемлемую четкость с жесткими бюджетами питания для основных AR зрителей. Импульс роста, однако, лежит в сегменте Above-FHD, где плотности пикселей превышают 3000 ppi. Ранние образцы 2025 года от Samsung отображать достигают 5000 ppi и 20 000 нит пиковой светимости, позиционируя эти панели для корпоративных VR и военных разведывательных очков.

Прогноз среднегодового темпа роста 42,3% до 2030 года для поставок Above-FHD поглотит большую часть дополнительного расширения размера рынка oled микродисплеев. Интерфейсы более высокой пропускной способности и драйверы с низкой задержкой сопровождают эти панели, создавая дополнительный спрос на кремний, который выгоден интегрированным поставщикам.

По технологии: RGB OLED-on-Silicon ведет трансформацию рынка

Технология RGB oled-на-кремний сгенерировала 55% выручки в 2024 году, подкрепленная процессами прямого нанесения рисунка, которые устраняют потери цветного фильтра и поднимают яркость. Приобретение eMagin Samsung обеспечивает основную интеллектуальную собственность в этой области, позволяя быстрое масштабирование.

белый oled с цветным фильтром остается экономически эффективным для носимых устройств, которые приоритизируют размер над пиковой светимостью, и прогнозируется к превышению более широкого рынка oled микродисплеев со среднегодовым темпом роста 43,4%. Исследование тандемных структур разблокирует эффективности тока выше 20 кд/А, сужая разрывы производительности с RGB излучателями при упрощении массового производства.

По размеру панели: сегмент менее 0,5 дюйма ускоряет миниатюризацию

Скобка 0,5-1,0 дюйма составила 48% поставок 2024 года и продолжает подходить для AR очков и камерных EVF. Дизайн-инженеры ценят баланс между комфортом глазного бокса и свободой промышленного дизайна.

Форматы менее 0,5 дюйма позиционированы для среднегодового темпа роста 39,4% до 2030 года, поскольку производители толкают к социально приемлемым умным очкам, которые напоминают обычные очки. Размер рынка oled микродисплеев в этой скобке может превысить 2 млрд долларов США к 2030 году, если недавние достижения энергоэффективности от Lumicore поступят в высокообъемные линии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: потребительская электроника лидирует, пока автомобили ускоряются

Потребительская электроника поддерживала 51% долю в 2024 году на фоне AR/VR гарнитур и устройств цифрового изображения. Эти объемы цементируют базовое использование заводов, позволяя агрессивную оптимизацию затрат.

Автомобильные интеграторы сейчас являются самыми быстрорастущими клиентами со среднегодовым темпом роста 41%, связанным с широкоэкранными дополненными проекционными дисплеями в электрических и премиальных транспортных средствах. Поскольку европейские OEM финализируют спецификации дисплеев, многолетние соглашения о снабжении создадут предсказуемый спрос для поставщиков рынка oled микродисплеев, диверсифицируя выручку от циклических потребительских циклов.

Географический анализ

Азиатско-Тихоокеанский регион командовал 57% глобальной выручки в 2024 году, отражая плотную сеть заводов задних панелей региона, поставщиков излучателей и сборщиков потребительских устройств. Текущие расширения мощностей Samsung отображать и ведущих китайских заводов обеспечивают непрерывность поставок, в то время как трансграничные совместные предприятия сглаживают передачу технологий. Государственные стимулы в Южной Корее и Китае дополнительно снижают производственные затраты, поддерживая региональное лидерство.

Северная Америка якорит высокоспецифический спрос, особенно для оборонных и корпоративных кср развертываний, которые требуют упрочненные модули высокой яркости. Венчурное финансирование в Силиконовой долине и Бостоне питает стартапы, разрабатывающие оптику и драйверные ИС, что, в свою очередь, повышает местное снабжение прототипными дисплеями. Оборонные закупки, возглавляемые программами, такими как обновление шлема F-35, добавляют стабильный слой к североамериканским покупкам на рынке oled микродисплеев.

Европа фокусируется на автомобильных развертываниях и высокомаржинальной медицинской визуализации. Немецкие и французские поставщики первого уровня работают с производителями панелей для совместного проектирования интерфейсов с низкой задержкой для автомобильных проекционных внедрений. Регион Ближний Восток и Африка, хотя начиная с небольшой базы, темпом 42% среднегодового темпа роста из-за бюджетов модернизации обороны и импорта роскошных автомобилей, которые включают продвинутые AR-HUD. Южная Америка остается в основном ориентированной на потребителей, с постепенными возможностями, возникающими от местного производства камер и процветающих игровых сообществ.

Конкурентная среда

Примерно пять поставщиков-Samsung отображать, LG отображать, BOE технология, Sony полупроводник решения и eMagin-коллективно контролировали 65% выручки 2024 года. Прямой доступ к бесмасочной литографии, тандемным излучателям и собственным задним панелям формирует высокий барьер для поздних участников. Сделка Samsung-eMagin интегрирует передовое прямое нанесение рисунка с oled линиями мирового масштаба, ускоряя сокращения затрат при разрешениях выше 4к.[3]eMagin Corporation, "Samsung отображать Completes приобретение из eMagin," eMagin, emagin.com

Специалисты, такие как Kopin и Lumicore, дифференцируются через совместное проектирование оптических путей и алгоритмы снижения мощности, обслуживая военных, медицинских и промышленных клиентов, которые ценят индивидуальную производительность. Панель-концепт доказательства 60 000 нит INT-Tech сигнализирует, что инновации не ограничены конгломератами, поддерживая высокое конкурентное давление в премиальных уровнях рынка oled микродисплеев.[4]OLEDWorks, "OLEDWorks Awarded DoD договор для Высокий-Brightness oled отображать разработка," OLEDWorks, oledworks.com

Партнерские модели пролиферируют. Автомобильные поставщики связываются с домами дисплеев для совместной разработки проекционной оптики и драйверного программного обеспечения; OEM камер вступают в долгосрочные объемные обязательства для блокировки мощностей. Результатом является умеренно-концентрированная структура, которая вознаграждает как масштаб, так и специализацию, с продолжающимися слияниями и поглощениями, ожидаемыми по мере того, как меньшие фирмы ищут капитал для расширения пилотных линий.

Лидеры отрасли oled микродисплеев

-

Microoled SA (Photonis технологии SAS)

-

Yunnan Olightek Opto-электронный технология Co. Ltd

-

Winstar отображать Co. Ltd

-

Emagin Corporation

-

Kopin Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Samsung отображать представил продвинутые oled технологии на отображать Week 2025, включая микродисплей высокого разрешения с 5000 пикселей на дюйм (PPI) в компактном 1,4-дюймовом форм-факторе для устройств кср следующего поколения с пиковой яркостью до 20 000 нит. Этот прорыв позиционирует Samsung как лидера в высокопроизводительных микродисплеях для применений дополненной и виртуальной реальности.

- Май 2025: IRay группа объявила о значительных инвестициях в производство задних панелей oled микродисплеев, расширяя производственные мощности для критических компонентов в цепочке поставок oled микродисплеев. Эта стратегия вертикальной интеграции направлена на снижение зависимости от внешних поставщиков и повышение эффективности производства.

- Апрель 2025: Kopin Corporation обеспечила контракт на 7,5 млн долларов США для шлем-дисплейных систем, поддерживающих летчиков самолетов, подчеркивая растущее принятие oled микродисплеев в военных применениях. Этот контракт укрепляет позицию Kopin как ключевого поставщика на оборонные рынки.

- Апрель 2025: Lumicore запустил модернизированный oled микродисплей, LMC071FHDC-а, с яркостью 3000 нит и 50% снижением энергопотребления по сравнению с предшественником. Это достижение устраняет ключевые ограничения в oled технологии, особенно для случаев наружного использования.

- Февраль 2025: VueReal обеспечила 40,5 млн долларов США в финансировании Series с для масштабирования своей технологии MicroSolid печать для продвижения microLED и других микро-полупроводниковых решений. Эта инвестиция сигнализирует растущий интерес к альтернативным технологиям микродисплеев, которые могут конкурировать с oled в определенных применениях.

Область применения глобального отчета о рынке oled микродисплеев

oled микродисплей представляет собой небольшую электронную технологию визуального отображения, которая производит яркие и живые изображения с органическими светоизлучающими диодами (oled). Он часто компактен по размеру и обычно используется в электронных видоискателях для камер, устройствах дополненной реальности (AR) и других применениях, где требуется небольшой дисплей высокого разрешения. Органические материалы в oled излучают свет при применении электрического тока, позволяя отдельным пикселям излучать свет независимо, что приводит к высоким коэффициентам контрастности и эффективному энергопотреблению.

Рынок oled микродисплеев сегментирован по типу (Близкий-к-глаз и проекции), отрасли конечного пользователя (автомобильная, здравоохранение, промышленность, потребительская электроника, аэрокосмическая и оборона, правоохранительные органы и другие отрасли конечного пользователя) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Near-to-Eye (NTE) |

| Проекционные |

| Electronic Viewfinder (EVF) |

| SVGA и ниже (≤800 × 600) |

| XGA (1 024 × 768) |

| HD (720p) |

| Full HD (1080p) |

| Above FHD (2K-4K-Plus) |

| RGB OLED-on-Silicon |

| White OLED + цветной фильтр |

| AMOLED на стекле |

| Top-Emitting OLED |

| <0,5 дюйма |

| 0,5-1,0 дюйма |

| >1,0 дюйма |

| Потребительская электроника | AR/VR гарнитуры |

| Цифровые камеры и видеокамеры | |

| Умные носимые устройства | |

| Автомобильная | AR проекционные дисплеи |

| Дисплеи замещения боковых зеркал | |

| Здравоохранение | Хирургические и диагностические носимые устройства |

| Медицинские устройства визуализации | |

| Промышленность и предприятия | Умные очки |

| Системы машинного зрения | |

| Аэрокосмическая и оборона | Шлем-дисплеи |

| Прицелы оружия и тепловизоры | |

| Правоохранительные органы и безопасность | Очки ночного видения |

| Нательные камеры | |

| Другие (исследования и образование) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу | Near-to-Eye (NTE) | ||

| Проекционные | |||

| Electronic Viewfinder (EVF) | |||

| По разрешению | SVGA и ниже (≤800 × 600) | ||

| XGA (1 024 × 768) | |||

| HD (720p) | |||

| Full HD (1080p) | |||

| Above FHD (2K-4K-Plus) | |||

| По технологии | RGB OLED-on-Silicon | ||

| White OLED + цветной фильтр | |||

| AMOLED на стекле | |||

| Top-Emitting OLED | |||

| По размеру панели (диагональ) | <0,5 дюйма | ||

| 0,5-1,0 дюйма | |||

| >1,0 дюйма | |||

| По отрасли конечного пользователя | Потребительская электроника | AR/VR гарнитуры | |

| Цифровые камеры и видеокамеры | |||

| Умные носимые устройства | |||

| Автомобильная | AR проекционные дисплеи | ||

| Дисплеи замещения боковых зеркал | |||

| Здравоохранение | Хирургические и диагностические носимые устройства | ||

| Медицинские устройства визуализации | |||

| Промышленность и предприятия | Умные очки | ||

| Системы машинного зрения | |||

| Аэрокосмическая и оборона | Шлем-дисплеи | ||

| Прицелы оружия и тепловизоры | |||

| Правоохранительные органы и безопасность | Очки ночного видения | ||

| Нательные камеры | |||

| Другие (исследования и образование) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка oled микродисплеев?

Рынок стоит 1,27 млрд долларов США в 2025 году и отслеживает среднегодовой темп роста 39,59% к 8,71 млрд долларов США к 2030 году.

Какой сегмент применения генерирует наибольшую выручку?

Близкий-к-глаз гарнитуры составляют 64% выручки 2024 года из-за сильного спроса на AR/VR гарнитуры.

Как быстро расширяется автомобильный сегмент?

Автомобильные интеграции, в основном AR проекционные дисплеи, прогнозируются к росту со среднегодовым темпом роста 41% между 2025-2030 годами.

Какой регион доминирует в поставках?

Азиатско-Тихоокеанский регион держит 57% глобальной выручки и концентрирует большинство производственных мощностей oled-на-кремний заводов.

Какое технологическое препятствие наиболее ограничивает более широкое принятие?

Инкапсуляция проникновения влаги остается главным вызовом надежности, обрезая прогнозный среднегодовой темп роста на оценочные 3,2%.

Кто недавно продвинул лидерство в яркости панелей?

INT-Tech продемонстрировал прямо-нанесенный RGB микродисплей, достигающий 60 000 нит, сигнализируя быстрый прогресс к читаемым на открытом воздухе oled носимым устройствам.

Последнее обновление страницы: