Размер и доля фармацевтического рынка Норвегии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 3.2 Миллиардов долларов США |

| Размер Рынка (2030) | 3.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.31% CAGR |

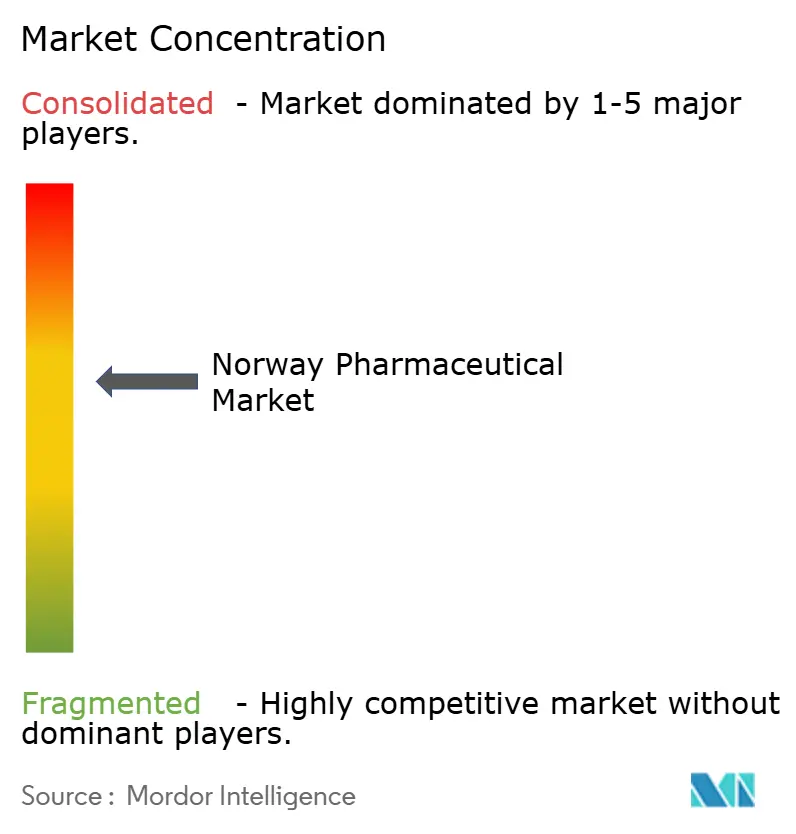

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ фармацевтического рынка Норвегии от Mordor Intelligence

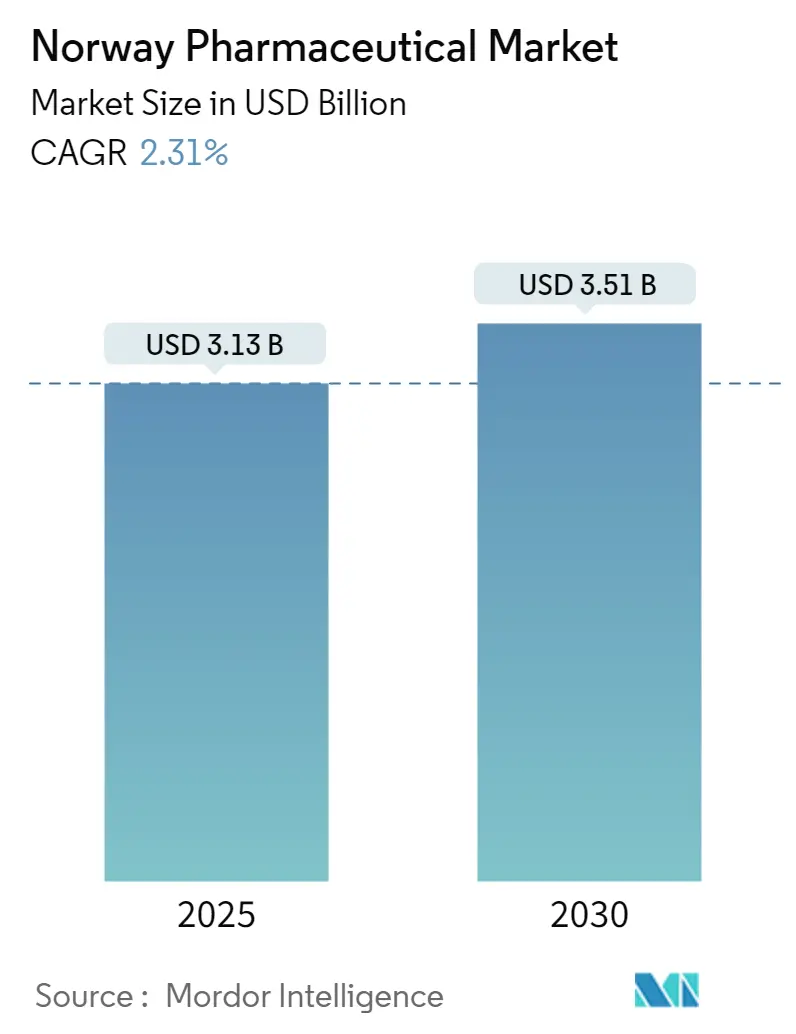

Размер фармацевтического рынка Норвегии составляет 3,13 млрд USD в 2025 году и, согласно прогнозам, вырастет до 3,51 млрд USD к 2030 году, что отражает темп роста 2,31% за период. Контролируемые потолки возмещения, стареющее население и щедрое государственное финансирование формируют основу этого сдержанного, но надежного профиля роста. Цифровые сети рецептов, тендерные закупки биологических препаратов и строгие обзоры экономической эффективности формируют модели конкуренции, одновременно поддерживая устойчивое внедрение инновационных методов лечения. Жесткая структура розничной торговли, где три вертикально интегрированные сети управляют 84% аптек, поддерживает низкие затраты на распределение даже при том, что онлайн-каналы привлекают технически подкованных потребителей. Больничные аптеки обеспечивают высокостоимостными специализированными препаратами, цифровые аптеки продвигают удобство, а политика биоаналогов NOR-SWITCH сжимает ценообразование без ущерба для объемов. Дальнейший рост связан с притоком клинических исследований ранних фаз в Осло и Берген, модернизацией биопроизводства, обусловленной мандатами ESG, и растущим спросом на онкологическую помощь и лечение диабета.

Ключевые выводы отчета

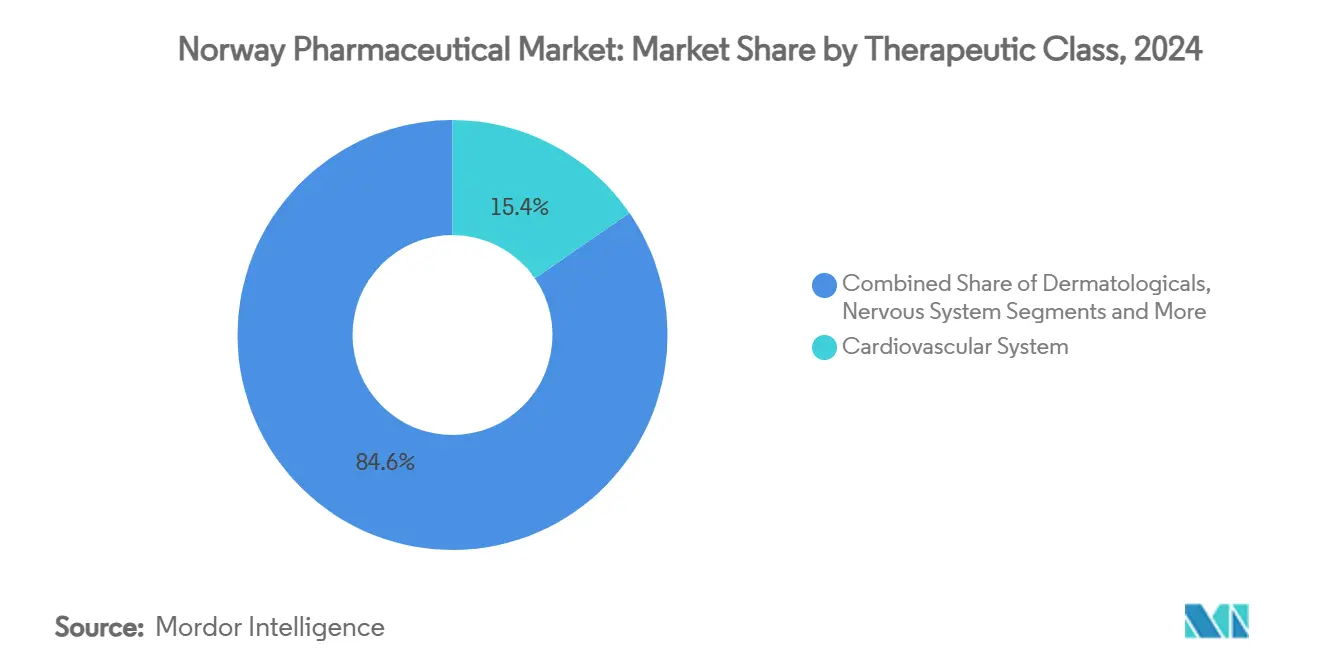

- По терапевтическим классам сердечно-сосудистые препараты лидировали с 15,46% доли фармацевтического рынка Норвегии в 2024 году; прогнозируется, что противоопухолевые и иммуномодулирующие средства будут расти с темпом 3,54% до 2030 года.

- По типу препаратов брендовые продукты составили 61,35% размера фармацевтического рынка Норвегии в 2024 году, в то время как дженерики расширяются с темпом роста 2,86% до 2030 года.

- По типу рецептов рецептурные лекарства доминировали с долей 87,45% в 2024 году; прогнозируется, что безрецептурный сегмент будет расти с темпом роста 2,71% до 2030 года.

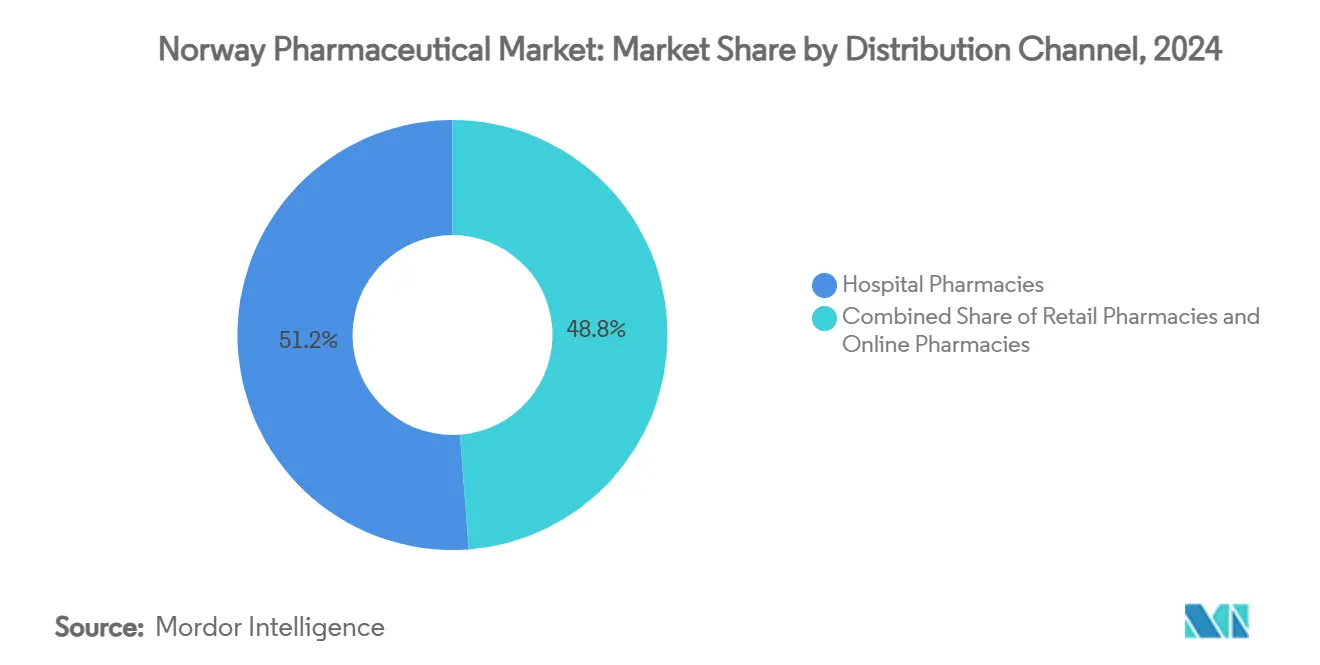

- По каналам распространения больничные аптеки захватили 51,27% доли выручки в 2024 году, в то время как ожидается, что онлайн-аптеки покажут самый быстрый темп роста 3,15% до 2030 года.

- По способу введения пероральные составы занимали 54,67% размера фармацевтического рынка Норвегии в 2024 году; парентеральная доставка расширяется с темпом роста 3,27% до 2030 года.

Тенденции и аналитические данные фармацевтического рынка Норвегии

Анализ воздействия факторов роста

| Фактор роста | (~) Влияние на прогноз темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население и универсальное возмещение | +0.8% | Национальный (фокус на сельских районах) | Долгосрочный (≥ 4 лет) |

| Всплеск распространенности хронических заболеваний | +0.6% | Национальный (городская нагрузка) | Среднесрочный (2-4 года) |

| Высокие государственные расходы на инновационные препараты | +0.4% | Больницы по всей стране | Среднесрочный (2-4 года) |

| Общенациональное внедрение электронных рецептов | +0.3% | Национальные мегаполисы | Краткосрочный (≤ 2 лет) |

| Реформы закупок, благоприятные для биоаналогов | +0.2% | Больничные сети | Среднесрочный (2-4 года) |

| Рост притока клинических испытаний ранних фаз | +0.1% | Осло, Берген | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население и универсальное возмещение

Когорта Норвегии в возрасте 67 лет и старше неуклонно растет, увеличивая объемы лекарств для хронических заболеваний, поскольку государство возмещает примерно 75% стоимости рецептов [1]Европейская обсерватория систем здравоохранения и политики, "Норвегия: краткий обзор системы здравоохранения 2024," eurohealthobservatory.who.int. Соотношение государственного финансирования в 85% смягчает влияние экономических колебаний на спрос, а потолок доплат 2025 года в размере 3 040 норвежских крон обеспечивает предсказуемые расходы из собственного кармана. Потребление лекарств на душу населения выросло на 29% с 2015 по 2024 год, причем пожилые люди составляют основную часть 1,7 суточных доз, потребляемых по всей стране. Покрытие синих рецептов для серьезных заболеваний еще больше укрепляет использование, закрепляя фармацевтический рынок Норвегии даже под давлением ценообразования.

Всплеск распространенности хронических заболеваний

Прогнозы по раку показывают, что 40% норвежцев могут заболеть этой болезнью к 80 годам, увеличивая спрос на онкологические биологические препараты. Ожирение затрагивает 25% взрослых, что способствует громким заявкам на возмещение для таких препаратов, как тирзепатид, стоимостью около 30 000 норвежских крон в год. Академические прорывы, включая программу перорального инсулина UiT, входящую в испытания на людях в 2025 году, обещают новые пути роста. Комбинированная терапия при диабете, сердечно-сосудистых заболеваниях и респираторной помощи повышает количество рецептов на пациента, поддерживая фармацевтический рынок Норвегии.

Высокие государственные расходы на инновационные препараты

Лечение рака должно поглотить 13% общих расходов на здравоохранение к 2050 году, при этом норвежская ставка возмещения в 69% для новых онкологических препаратов превышает среднее значение по ЕС [2]ОЭСР/Европейская комиссия, "Профиль рака страны ЕС: Норвегия 2025," oecd.org . Регламент ЕС по ОТЗ 2025 года ускорит совместные клинические оценки, упростив выход на рынок генных и клеточных терапий. Испытания персонализированной медицины, такие как IMPRESS-Norway, встраивают инновации в государственные больницы, поддерживая высокие стимулы для конвейера как для многонациональных, так и для отечественных фирм.

Общенациональное внедрение электронных рецептов

Полностью интегрированная система электронных рецептов исключила бумажные рецепты, упростила продления и улучшила мониторинг соблюдения режима лечения. Лидер рынка Farmasiet опубликовал продажи выше 500 миллионов норвежских крон в 2023 году, подчеркнув аппетит Норвегии к моделям цифровых аптек. Модули ИИ, управляющие проверками взаимодействия лекарств и уведомлениями о пополнении, снижают количество ошибок при приеме лекарств, поддерживая более высокое соблюдение хронической терапии и расширяя фармацевтический рынок Норвегии.

Реформы закупок, благоприятные для биоаналогов

Начиная с 2007 года, ежегодные тендеры на биологические препараты сократили расходы на терапию, при этом NOR-SWITCH подтвердил безопасную взаимозаменяемость при ВЗК. Текущие руководящие принципы предписывают использование биоаналогов первой линии для новых пациентов с ВЗК, освобождая бюджет для новых онкологических препаратов. Критерии, основанные на ценности, теперь вознаграждают общую экономию лечения, поощряя пакеты услуг по доставке биоаналогов.

Рост притока клинических испытаний ранних фаз

Исследования I и II фазы - от N-DOSE при болезни Паркинсона до INSIGHT-1 при лейкемии - размножаются, поддерживаемые сплоченной системой биобанков Норвегии и упрощенными путями одобрения Регламента ЕС 536/2014. Возникающая в результате видимость НИОКР привлекает расходы на контрактные исследования и поддерживает будущие запуски продуктов, укрепляя фармацевтическую промышленность Норвегии в долгосрочной перспективе.

Анализ воздействия ограничений

| Ограничение | (~) Влияние на прогноз темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие потолки референсных цен | -0,4% | Национальный | Краткосрочный (≤ 2 лет) |

| Эрозия доходов от "патентного обрыва" | -0,3% | Классы высокой стоимости | Среднесрочный (2-4 года) |

| Жесткие регуляции выбросов АФИ | -0,2% | Производство, импорт | Среднесрочный (2-4 года) |

| Сокращение присутствия сельских аптек | -0,1% | Северные муниципалитеты | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие потолки референсных цен

Правила максимальных цен привязывают цены на лекарства к средним показателям по девяти партнерам ЕС, сжимая маржи и ослабляя энтузиазм запуска. Ступенчатая модель ценообразования дженериков еще больше снижает прибыли, как только появляются последующие продукты. Низкие объемы плюс жесткие ограничения заставили несколько педиатрических антибиотиков покинуть рынок в 2024 году, ограничивая выбор и сдерживая фармацевтический рынок Норвегии.

Эрозия доходов от "патентного обрыва"

Двадцать семь брендовых молекул - от тапентадола до висмодегиба - теряют эксклюзивность между 2024-2025 годами. Выход дженериков ускоряется через автоматическую замену, перенося доходы к конкурентам с низкими ценами, заставляя оригинаторов опираться на активы конвейера, с сопутствующими эффектами для перспектив размера фармацевтического рынка Норвегии.

Сегментарный анализ

По терапевтическим классам: Доминирование сердечно-сосудистых препаратов обеспечивает стабильность рынка

Сердечно-сосудистые препараты занимали 15,46% фармацевтического рынка Норвегии в 2024 году, опираясь на широко распространенные протоколы гипертонии и контроля липидов. Размер фармацевтического рынка Норвегии, связанный с онкологией и иммуномодулирующими лекарствами, является самым быстрорастущим, увеличиваясь с темпом роста 3,54%, поскольку полное государственное финансирование противораковой терапии направляет расходы на ингибиторы контрольных точек и инфузии CAR-T. Дерматология сохраняет стабильные двузначные доли благодаря лечению хронической экземы и псориаза, тогда как противоинфекционные препараты чувствуют давление управления, но удерживают больничные ниши. Терапия опорно-двигательного аппарата обслуживает как активных молодых взрослых, так и остеоартрит у пожилых. Рецепты нервной системы расширяются вместе с инициативами психического здоровья, а респираторные продукты извлекают выгоду из раннего управления детской астмой. Национальные руководящие принципы NORRISK 2 закрепляют объемы статинов и ингибиторов АПФ, поддерживая предсказуемый сердечно-сосудистый спрос [3]Helsedirektoratet, "Профилактика сердечно-сосудистых заболеваний," helsebiblioteket.no .

Расширенные бюджеты точной онкологии усиливают использование биологических препаратов, а государственное финансирование диагностики генных панелей ускоряет принятие целевых схем. Ступенчатое ценообразование дженериков сжимает старые сердечно-сосудистые бренды, продвигая дженериковые БРА, но поддерживая общую выручку из-за устойчивости объемов. Норвежские онкологи быстро интегрируют одобренные EMA биологические препараты, как только процедуры ОТЗ одобряют экономическую эффективность, увеличивая противоопухолевые единицы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу препаратов: Лидерство брендовых препаратов сталкивается с давлением дженериков

Брендовые лекарства по-прежнему командуют 61,35% доли фармацевтического рынка Норвегии в 2024 году, поддерживаемые специализированными показаниями, которые не имеют заменителей. Тем не менее, стоимость, захваченная дженериками, растет с темпом роста 2,86%, поскольку больничные тендеры противопоставляют биоаналоги инфликсимаба и адалимумаба против устаревших биологических препаратов. Автоматическая аптечная замена, действующая с 2001 года, направляет большинство рецептов без патента к дженерикам в течение недель после входа, сжимая размер фармацевтического рынка Норвегии, контролируемый фирмами-оригинаторами. Брендовые игроки теперь оборачивают терапии приложениями соблюдения режима и горячими линиями медсестер, чтобы оправдать премии. Между тем, производители биоаналогов используют данные NOR-SWITCH для обеспечения уверенности клиницистов, эскалируя принятие при ревматоидном артрите, дерматологии и гастроэнтерологии.

По типу рецептов: Клинический фокус доминирует над потребительским здоровьем

Рецептурные лекарства составили 87,45% продаж 2024 года, подчеркивая клиническую ориентацию фармацевтического рынка Норвегии. Универсальное возмещение поощряет выбор лекарств под руководством прописывающих, в то время как рост безрецептурных препаратов с темпом роста 2,71% проистекает из потребительского благополучия и цифровых консультаций, которые направляют незначительные недомогания к самолечению. Аптечные электронные порталы легко регистрируют обе категории, но схемы синих рецептов, покрывающие рак и хронические заболевания, подавляюще благоприятствуют каналу Rx.

По каналам распространения: Больничные сети лидируют в цифровой трансформации

Больничные аптеки захватили 51,27% доходов 2024 года, поскольку они отпускают высокостоимостные биологические препараты под централизованными тендерами. Розничные сети адаптируются, предлагая обзоры лекарств и услуги вакцинации. Оборот онлайн-аптек, растущий с темпом роста 3,15%, отражает простоту электронных рецептов и инновации доставки последней мили. Вертикальная интеграция между Apotek 1, Boots и Vitusapotek упрощает оптовую торговлю, но сужает окна входа для независимых, концентрируя фармацевтический рынок Норвегии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: Пероральная доставка сохраняет предпочтение

Пероральные лекарственные формы занимают долю 54,67% из-за удобства для пациентов и генерически переполненных классов хронической помощи. Парентеральные объемы растут с темпом роста 3,27% на биологических препаратах, радиофармацевтических препаратах и инъекциях длительного действия. Кандидат перорального инсулина UiT может подорвать спрос на инсулиновые ручки после 2028 года, но до тех пор инфузионные центры расширяются внутри больничных аптек. Протоколы домашних внутривенных антибиотиков распространяют парентеральную терапию за пределы институциональных стен, поддерживаемые телемониторингом.

Географический анализ

Единый национальный режим плательщиков минимизирует региональные ценовые вариации, но модели использования расходятся. Осло и Акерсхус группируют третичные больницы, инкубаторы наук о жизни и 20 больничных аптек Helse Sør-Øst, направляя наибольшую долю фармацевтического рынка Норвегии. Западные города Берген и Ставангер извлекают выгоду из связанных с университетом клинических испытаний, повышая проникновение высокостоимостной терапии. Северные округа, хотя и покрытые теми же правилами возмещения, борются с более низкой плотностью аптек, что удлиняет время в пути за рецептами. Частота вызовов неотложной помощи более чем в два раза превышает городскую, что побуждает к пилотам доставки дронами для защиты непрерывности ухода. Правительственный план наук о жизни на 6 миллиардов евро, включая новую университетскую больницу Осло, еще больше централизует объемы специализированного лечения. Тем не менее, повсеместность электронных рецептов позволяет любому жителю собирать лекарства по всей стране, сглаживая различия.

Конкурентная среда

Умеренная концентрация определяет распределение, в то время как терапевтическая конкуренция варьируется. 84% розничного удержания трех сетей дает масштаб для ИТ-инвестиций, но привлекает антимонопольное внимание. Арены биоаналогов характеризуются агрессивным падением цен - до 70% ниже оригинаторов - через ежегодные тендеры, усиливая соперничество.

Онкологические инновации противопоставляют многонациональные компании норвежской биотехнологии, такой как Ultimovacs и Photocure, с перекрестным лицензированием и соглашениями о совместной разработке, набирающими обороты. Диагностика ИИ и облачные наборы цепочки поставок создают вспомогательные конкурентные фронты, позволяя технологическим фирмам входить в рабочие потоки медицины.

Экологическое соответствие подталкивает производителей к низкоэмиссионному производству, давая первопроходческое преимущество заводам, модернизированным системами рекуперации тепла. Спин-ауты из Oslo Science City увеличивают пул нишевых конкурентов в радиофармацевтических препаратах и противоинфекционных средствах.

Лидеры фармацевтической промышленности Норвегии

-

AbbVie Inc.

-

Bayer AG

-

Boehringer Ingelheim

-

GSK plc

-

AstraZeneca

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Moberg Pharma AB и Allderma начали развертывание Terclara® (MOB-015) в Норвегии после ее шведского успеха.

- Ноябрь 2024: Movianto и Bracco расширили свое логистическое сотрудничество по всей Скандинавии.

- Август 2024: Altamira Therapeutics и Pharma Nordic продлили эксклюзивное соглашение по назальному спрею Bentrio на большее количество скандинавских рынков.

- Март 2024: Prange Group завершила приобретение завода Fresenius Kabi в Халдене, сохранив обязательства по персоналу и выпуску.

Область действия отчета по фармацевтическому рынку Норвегии

Согласно области действия отчета, фармацевтические препараты - это рецептурные и безрецептурные лекарства. Эти лекарства могут быть куплены индивидуумом с рецептом врача или без него и безопасны для потребления при различных заболеваниях с согласия врача или без него. Фармацевтический рынок Норвегии сегментирован по анатомо-терапевтическо-химической (АТХ)/терапевтическим классам (сердечно-сосудистая система, дерматологические препараты, мочеполовая система и половые гормоны, противоинфекционные средства для системного использования, противоопухолевые и иммуномодулирующие агенты, опорно-двигательная система, нервная система, дыхательная система и другие), типу препаратов (брендовые и дженерики), типу рецептов (рецептурные препараты (Rx) и безрецептурные (OTC) препараты). Отчет предлагает стоимость (в USD) для вышеуказанных сегментов.

| Сердечно-сосудистая система |

| Дерматологические препараты |

| Мочеполовая система и половые гормоны |

| Противоинфекционные средства (системные) |

| Противоопухолевые и иммуномодулирующие |

| Опорно-двигательная система |

| Нервная система |

| Дыхательная система |

| Другие классы |

| Брендовые |

| Дженерики |

| Рецептурные (Rx) |

| Безрецептурные (OTC) |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Пероральный |

| Парентеральный |

| Местный |

| Другие |

| По терапевтическим классам | Сердечно-сосудистая система |

| Дерматологические препараты | |

| Мочеполовая система и половые гормоны | |

| Противоинфекционные средства (системные) | |

| Противоопухолевые и иммуномодулирующие | |

| Опорно-двигательная система | |

| Нервная система | |

| Дыхательная система | |

| Другие классы | |

| По типу препаратов | Брендовые |

| Дженерики | |

| По типу рецептов | Рецептурные (Rx) |

| Безрецептурные (OTC) | |

| По каналам распространения | Больничные аптеки |

| Розничные аптеки | |

| Онлайн-аптеки | |

| По способу введения | Пероральный |

| Парентеральный | |

| Местный | |

| Другие |

Ключевые вопросы, на которые дан ответ в отчете

Насколько велик фармацевтический рынок Норвегии?

Ожидается, что размер фармацевтического рынка Норвегии достигнет 3,13 млрд USD в 2025 году и будет расти с темпом роста 2,31% до 3,51 млрд USD к 2030 году.

Какой терапевтический класс командует наибольшими доходами?

Сердечно-сосудистые препараты занимали 15,46% продаж в 2024 году.

Кто являются ключевыми игроками на фармацевтическом рынке Норвегии?

AbbVie Inc., Bayer AG, Boehringer Ingelheim, GSK plc и AstraZeneca являются основными компаниями, работающими на фармацевтическом рынке Норвегии.

Какой темп роста ожидается для канала онлайн-аптек Норвегии?

Прогнозируется, что онлайн-аптеки будут расти с темпом роста 3,15% до 2030 года.

Последнее обновление страницы: