Размер и доля рынка солнцезащитных оконных пленок Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

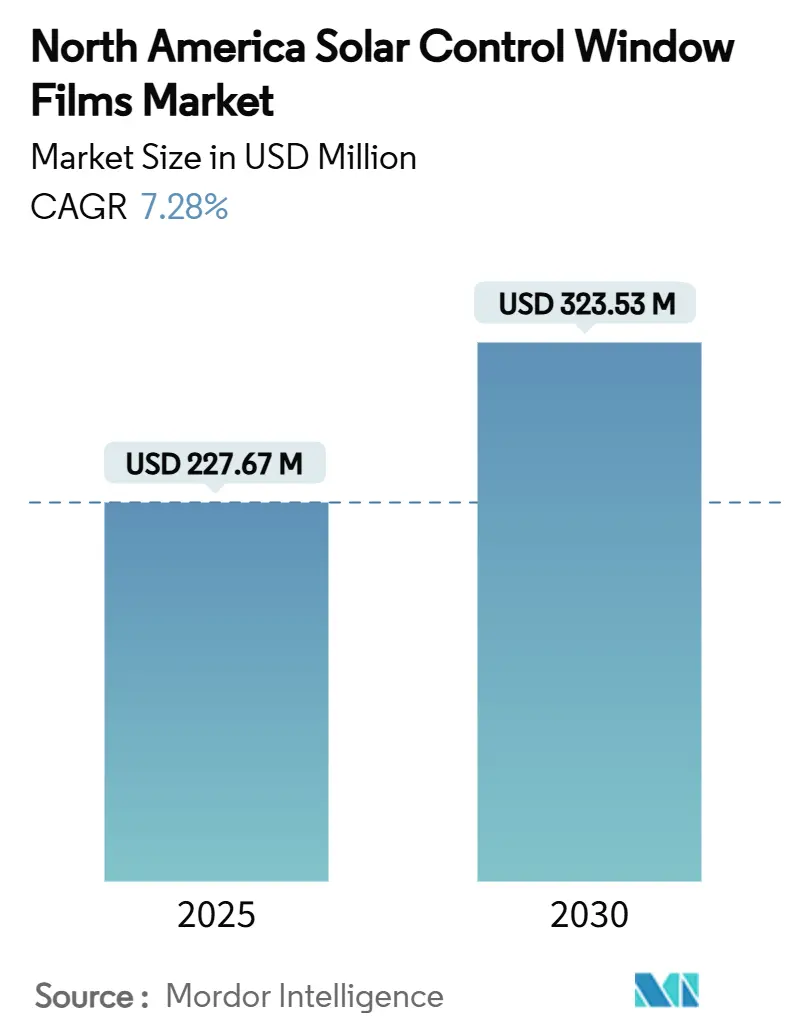

| Размер Рынка (2025) | 227.67 Миллион долларов США |

| Размер Рынка (2030) | 323.53 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.28% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солнцезащитных оконных пленок Северной Америки от Mordor Intelligence

Размер рынка солнцезащитных оконных пленок Северной Америки оценивается в 227,67 млн долларов США в 2025 году и ожидается, что достигнет 323,53 млн долларов США к 2030 году при среднегодовом темпе роста 7,28% в прогнозном периоде (2025-2030). Рост поддерживается более строгими строительно-энергетическими кодексами, федеральными и государственными налоговыми льготами, а также расширенным использованием солнцезащитных пленок производителями оригинального автомобильного оборудования, стремящимися снизить нагрузки на кондиционирование воздуха в электромобилях. Повышенная осведомленность общественности о рисках ультрафиолетового облучения, особенно в Солнечном поясе, добавляет аспект защиты здоровья к решениям о покупке. Корпоративные ESG-модернизации в коммерческой недвижимости демонстрируют четкую экономию операционных расходов за счет модернизации существующих фасадов, а не полной замены систем остекления. Между тем, динамическая интеграция цепочки поставок в рамках USMCA позволяет североамериканским производителям эффективно обслуживать автомобильные и строительные рынки, укрепляя устойчивость регионального спроса.

Основные выводы отчета

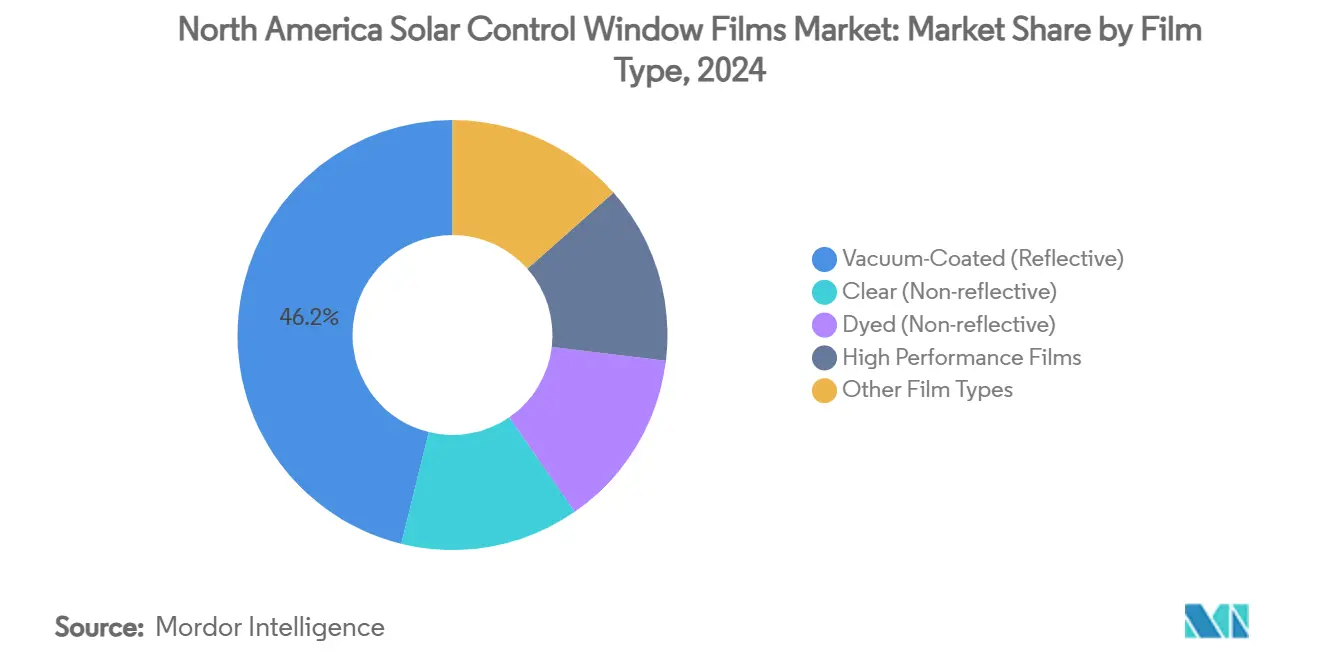

- По типу пленки вакуумные отражающие продукты занимали 46,18% доли рынка солнцезащитных оконных пленок Северной Америки в 2024 году, тогда как тонированные неотражающие аналоги прогнозируются к росту со среднегодовым темпом 7,92% до 2030 года.

- По типу поглотителя неорганические керамические составы составляли 50,27% размера рынка солнцезащитных оконных пленок Северной Америки в 2024 году, в то время как органические поглотители развиваются со среднегодовым темпом роста 8,19% между 2025 и 2030 годами.

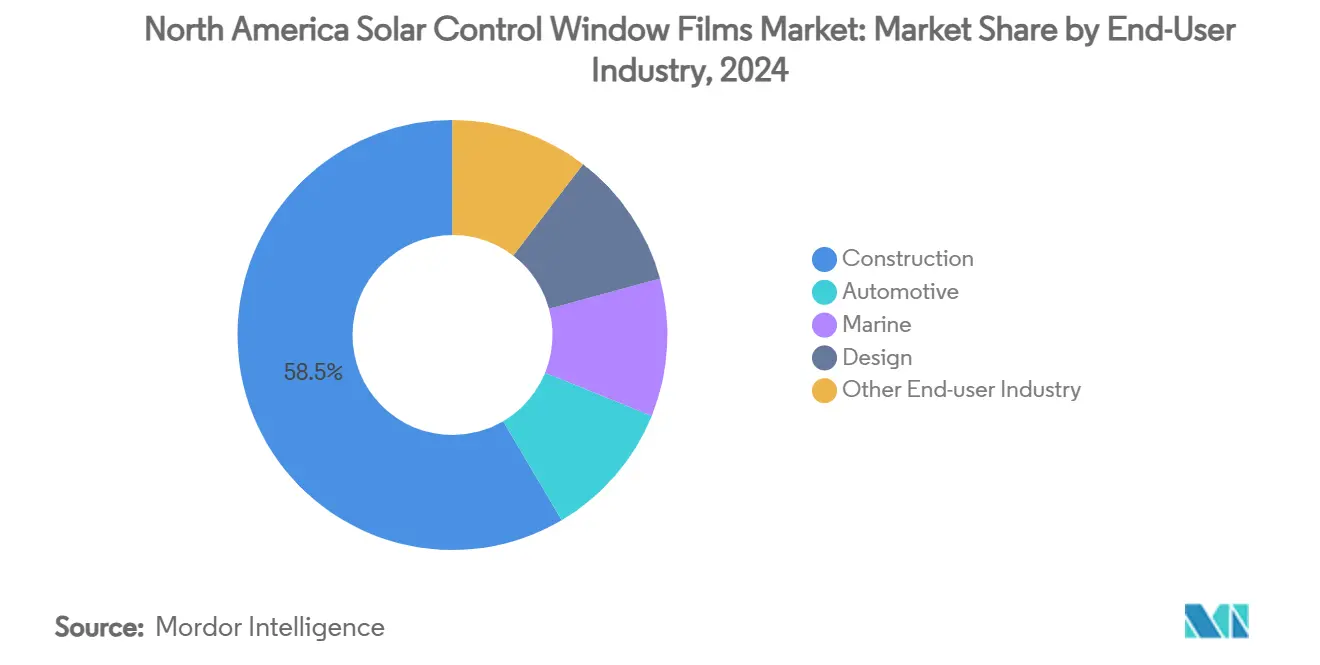

- По отраслям конечного пользователя строительные применения занимали 58,47% доли размера рынка солнцезащитных оконных пленок Северной Америки в 2024 году; автомобильный сегмент прогнозируется к самому быстрому росту со среднегодовым темпом 8,32% до 2030 года.

- По географии США лидировали с долей 75,84% и также готовы показать самый быстрый среднегодовой темп роста 7,63% до 2030 года.

Тенденции и аналитика рынка солнцезащитных оконных пленок Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие строительно-энергетические кодексы и налоговые льготы | +1.80% | США и Канада, с различиями на уровне штатов | Среднесрочный (2-4 года) |

| Растущее внедрение OEM в автомобильной промышленности для снижения нагрузки на кондиционеры | +1.20% | Производственные коридоры США и Мексики | Краткосрочный (≤ 2 лет) |

| Повышенная осведомленность об УФ-облучении и раке кожи | +1.50% | Северная Америка, особенно штаты солнечного пояса | Долгосрочный (≥ 4 лет) |

| Корпоративные ESG-модернизации существующих стеклянных фасадов | +0.90% | Основные мегаполисы по всей Северной Америке | Среднесрочный (2-4 года) |

| Модернизация домашних офисов гибридной работы для контроля бликов | +0.70% | Пригородные жилые рынки, США и Канада | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие строительно-энергетические кодексы и налоговые льготы

Международный кодекс энергосбережения 2024 года снизил допустимую утечку воздуха для фиксированного остекления с 0,40 кубических футов в минуту/кв.фут до 0,35 кубических футов в минуту/кв.фут, подталкивая владельцев зданий к экономически эффективным решениям для модернизации, таким как высокоэффективные пленки. Одновременно Закон о снижении инфляции позволяет домовладельцам претендовать на 30% кредит - ограниченный 600 долларами США - за покупки квалифицированных пленок, в то время как коммерческая недвижимость использует вычеты по разделу 179D для компенсации затрат на установку[1]Конгресс США, "Вычет за энергоэффективные коммерческие здания," uscode.house.gov . Калифорнийский Title 24 и нью-йоркский Местный закон 97 усиливают спрос на уровне штата, создавая драйверы соответствия, которые обходят полные циклы замены окон в пользу пленочных модернизаций.

Растущее внедрение OEM в автомобильной промышленности для снижения нагрузки на кондиционеры

Автопроизводители интегрируют слои солнцезащитного контроля во время ламинирования, снижая поступление тепла в салон примерно на 20% и увеличивая запас хода электромобилей. Остекление Pilkington Galaxsee блокирует 65% солнечного тепла и более 95% УФ-излучения, устанавливая базовые спецификации для заводского внедрения. USMCA упрощает трансграничные поставки, а мексиканский рынок импорта компонентов объемом 37 млрд долларов США обеспечивает масштаб для региональных производителей стекла и пленок. Спрос особенно высок в электромобилях, где каждое снижение нагрузки на кондиционер увеличивает запас хода батареи и снижает гарантийные расходы, связанные с тепловой деградацией.

Повышенная осведомленность об УФ-облучении и раке кожи

Кампании общественного здравоохранения, связывающие воздействие УФ-излучения в помещениях с распространенностью рака кожи, поощряют внедрение пленок, блокирующих 99% УФ-А и УФ-В излучения. Рецензируемые исследования подтверждают профилактическую эффективность оконных пленок, укрепляя доверие потребителей и стимулируя покупки в здравоохранении, образовании и жилых условиях[2]PubMed, "Использование УФ-защитных оконных пленок в профилактике рака кожи," pubmed.ncbi.nlm.nih.gov . Запуски продуктов, такие как серия Solar Gard Ultragard UV, сочетают соответствие законным лимитам тонировки и защиту пассажиров, гармонизируя требования безопасности и регулирования.

Корпоративные ESG-модернизации существующих стеклянных фасадов

Крупные предприятия приоритизируют модернизацию остекления для достижения целей декарбонизации без капиталоемких замен фасадов. Digital Realty модернизировала 1,3 млн кв. футов площади центров обработки данных, двигаясь к целям нулевых выбросов, подчеркивая экономическую жизнеспособность пленочных решений в энергоемких объектах. Oxford Properties также цитирует пленочные модернизации в рамках своего пути к углеродной нейтральности к 2050 году. Финансовые штрафы в рамках муниципальных углеродных законов, особенно в Нью-Йорке, ускоряют периоды окупаемости пленочных установок.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Угроза замещения умным стеклом | -1.10% | Основные мегаполисы с высококлассным строительством | Долгосрочный (≥ 4 лет) |

| Проблемы долговечности и обесцвечивания на стеклопакетах | -0.80% | Северные климаты с экстремальными температурными колебаниями | Среднесрочный (2-4 года) |

| Растущая распространенность низкоэмиссионного покрытого остекления | -0.60% | Рынки нового строительства по всей Северной Америке | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Угроза замещения умным стеклом

Электрохромные окна достигают 17-23% экономии энергии здания благодаря динамическому управлению светом и теплом, превосходя статичные пленки в оптимизированных системах управления[3]Журнал устойчивого развития, "Потенциал энергосбережения электрохромных окон," doi.org . Интеграция с IoT обеспечивает автоматизированную регулировку тонировки, добавляя функциональность, недоступную для обычных пленок. Эффективность производственного масштаба постепенно сужает разрывы в стоимости, внедряя умное стекло в основные коммерческие бюджеты. Хотя высокие капитальные затраты все еще ограничивают проникновение, ускоряющиеся НИОКР предполагают конкурентную угрозу в премиальных строительных сегментах в следующем десятилетии.

Проблемы долговечности и обесцвечивания на стеклопакетах

Стеклопакеты часто выходят из строя из-за деградации герметика и проникновения влаги, создавая запотевание и обесцвечивание, которые могут быть неправильно приписаны вторичным пленкам. Полевые исследования показывают, что полиизобутиленовые уплотнения особенно уязвимы к температурным колебаниям. Когда происходят отказы, гарантийные споры снижают доверие потребителей к пленочным решениям и повышают затраты на замену. Обновленные руководящие принципы Национальной ассоциации стекла рекомендуют современные конфигурации уплотнений для снижения риска, но установщики модернизаций все еще должны управлять ожиданиями клиентов относительно долгосрочной производительности стеклопакетов.

Сегментный анализ

По типу пленки: Отражающая производительность превосходит эстетические компромиссы

Вакуумные отражающие пленки лидировали на рынке солнцезащитных оконных пленок Северной Америки с долей 46,18% в 2024 году благодаря напыленным металлическим слоям, которые снижают инфракрасное поступление, не компрометируя видимый свет. Эти продукты регулярно обеспечивают значения коэффициента солнечного теплопоступления ниже 0,30, помогая коммерческим башням соответствовать энергетическим кодексам в климатических зонах с высокими нагрузками охлаждения. Спрос поддерживается управляющими объектов, приоритизирующими экономию операционных расходов над проблемами внешнего единообразия. Тонированные неотражающие продукты, однако, догоняют, предлагая нейтральную эстетику по более низким ценам и наслаждаясь среднегодовым темпом роста 7,92% до 2030 года, стимулируемые пригородными домовладельцами, заявляющими федеральные налоговые кредиты. Прозрачные неотражающие варианты служат больницам и школам, которые требуют соответствие дневному освещению, при этом все еще блокируя ультрафиолетовое воздействие. Высокоэффективные гибридные пленки занимают меньшую нишу доходов, но демонстрируют направление будущего развития продукта через передовые керамические слои, которые поддерживают прозрачность и долговечность в течение многодесятилетнего срока службы.

Лабораторные достижения подчеркивают кривую инноваций сегмента. Университет Нотр-Дам сообщил о квантово-оптимизированных покрытиях, способных снизить энергию охлаждения на треть, сохраняя при этом внешние виды, сигнализируя о потенциальных поэтапных улучшениях в эффективности пленок. Производители, such as Eastman, развертывают собственные инфракрасно-блокирующие керамические покрытия в сочетании с чувствительными к давлению клеями для дальнейшего повышения планки теплового отражения. Органические декоративные пленки сохраняют актуальность в дизайне интерьера, но сталкиваются с растущей конкуренцией со стороны интегрированного низкоэмиссионного стекла, которое поставляется предварительно тонированным с завода. Тем не менее, привлекательность модернизации пленок - быстрая установка и минимальное нарушение для арендаторов - держит рынок солнцезащитных оконных пленок Северной Америки твердо в игре, даже когда технически превосходящие, но более дорогостоящие решения умного стекла борются за будущую спецификацию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу поглотителя: Керамическое доминирование сталкивается с органическими инновациями

Неорганические керамические поглотители занимали 50,27% размера рынка солнцезащитных оконных пленок Северной Америки в 2024 году благодаря исключительной термической стабильности и почти нулевым помехам сигнала, что является критическим соображением для офисных комплексов, готовых к 5G. Коммерческие покупатели ценят керамику за их десятилетний срок службы и постоянную солнечную производительность, в то время как сегмент также выигрывает от падающих удельных затрат по мере масштабирования оборудования для напыления. Органические поглотители растут со среднегодовым темпом роста 8,19%, отражая улучшения в стойкости полимеров, которые противодействуют историческим проблемам обесцвечивания. Гибкость производства позволяет органическим системам отливаться в ярких цветах, удовлетворяя архитектурные темы без добавления металлического блеска.

Металлические поглотители остаются высокоэффективным вариантом, но сталкиваются с ограничениями, где электромагнитная совместимость или визуальная отражательная способность неприемлемы. Новые концепции, такие как молекулярные системы солнечного теплового хранения (MOST) - тонкопленочные слои, которые поглощают солнечный свет и позже выделяют низкосортное тепло - намекают на разрушительные технологии поглотителей на горизонте. Исследования гибких фотохромных пленок, которые автономно регулируют тонировку в ответ на интенсивность УФ, иллюстрируют развивающиеся возможности сектора. На данный момент керамические поглотители остаются эталоном для премиальной производительности, но конвейер органических и гибридных инноваций обеспечивает усиливающуюся конкуренцию на рынке солнцезащитных оконных пленок Северной Америки.

По отраслям конечного пользователя: Зрелость строительства встречает автомобильное ускорение

Строительные применения составляли 58,47% размера рынка солнцезащитных оконных пленок Северной Америки в 2024 году, отражая давно установленную роль пленок в энергетических модернизациях офисных башен, торговых центров и институциональных зданий. Корпоративные ESG-фреймворки и местные мандаты производительности зданий стимулируют непрерывный спрос, особенно в городах, где полные замены фасадов нарушают графики аренды и требуют больших капитальных затрат. Образовательные округа и системы здравоохранения принимают пленки для соответствия критериям бликов и УФ, сохраняя при этом дневное освещение, поддерживаемое документированными приростами производительности и благополучия.

Автомобильное внедрение является самым быстрорастущим со среднегодовым темпом роста 8,32%, стимулируемое требованиями дизайна платформ электромобилей, которые приоритизируют тепловой контроль салона для сохранения емкости батареи. Интеграция OEM дает пленочные слои, ламинированные внутри стекла, обеспечивая заводской уровень прозрачности и долговечности, минимизируя изменчивость вторичного рынка. Региональные цепочки поставок USMCA сокращают время поставки для американских, канадских и мексиканских сборочных заводов. Морские и специализированные автомобильные рынки, хотя и меньшие, полагаются на пленки для безопасности и видимости в условиях высоких бликов. Дизайн-ориентированные применения - витрины розничной торговли, гостеприимство и внутренние перегородки - расширяются, поскольку архитекторы используют пленки для брендинга или приватности без стоимости индивидуального изготовления стекла. Регулятивный импульс, включая включение Техасом защитных оконных пленок в стандарты безопасности школ, продолжает создавать новые вертикали для внедрения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

США захватили 75,84% доли рынка солнцезащитных оконных пленок Северной Америки в 2024 году и прогнозируются к росту со среднегодовым темпом роста 7,63% до 2030 года, поддерживаемые федеральными налоговыми кредитами, специфическими для штата энергетическими кодексами и муниципальными ордонансами по снижению углерода. Title 24 в Калифорнии заставляет строителей соответствовать строгим целям коэффициента солнечного теплопоступления, в то время как нью-йоркский Местный закон 97 налагает увеличивающиеся штрафы на неэффективные здания, оба условия, которые благоприятствуют пленочным модернизациям над заменой стекла. Поставщики OEM-стекла, расположенные по всему Среднему Западу, получают выгоду от существующих логистических коридоров, которые поддерживают быстрое развертывание на автомобильных сборочных линиях.

Канада представляет значительный, но недопроникнутый компонент рынка солнцезащитных оконных пленок Северной Америки, поддерживаемый федеральными и провинциальными климатическими действиями, которые зеркально отражают американские политические стимулы. Обширная сеть авторизованных дилеров 3M, охватывающая более 60 точек, обеспечивает национальное покрытие, позволяя крупные многоплощадочные модернизации для портфолио коммерческой недвижимости. Бюджетные ассигнования на модернизацию инфраструктуры государственного сектора дополнительно поддерживают внедрение в школах и больницах, особенно в провинциях, применяющих механизмы ценообразования углерода, которые повышают коммунальные расходы.

Роль Мексики в первую очередь обусловлена цепочкой поставок, закрепленная ее мощным автомобильным производственным сектором и растущим внедрением строительных практик, соответствующих LEED, в городских центрах. Производственные заводы в штатах, таких как Нуэво-Леон, интегрируют солнцезащитные пленки в автомобильное стекло, предназначенное для американских дилерских центров, иллюстрируя бесшовные региональные закупки. Трансграничная торговля в рамках USMCA увеличила внутрирегиональные поставки на 50% с 2020 года, способствуя эффективности затрат, которая распространяется по всему рынку солнцезащитных оконных пленок Северной Америки.

Конкурентная среда

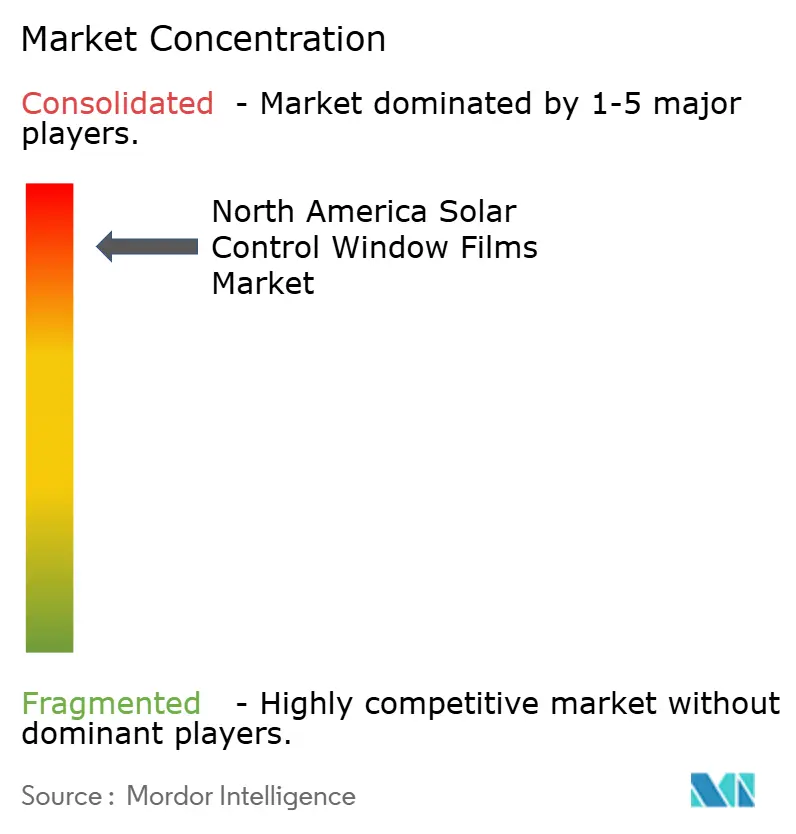

Рынок солнцезащитных оконных пленок Северной Америки высоко консолидирован, с 3M, Eastman Chemical и Saint-Gobain, занимающими лидирующие позиции, основанные на патентных портфолио, вертикально интегрированном производстве и дилерских сетях. Наследие 3M как первоначального изобретателя оконных пленок подкрепляет значительный капитал бренда, в то время как его производственный след в США и Канаде обеспечивает короткие циклы от заказа до поставки. Eastman продолжает диверсифицировать свою продуктовую линейку Saflex, поддерживаемую недавними инвестициями в европейские мощности по производству промежуточных слоев, которые в конечном итоге дополнят североамериканские поставки. Saint-Gobain использует глобальные знания в области изготовления для интеграции пленочной технологии в более широкие фасадные системы, позиционируя себя для перехода к динамическому остеклению.

Стратегические ходы сосредоточены на НИОКР и расширении каналов, а не на ценовой конкуренции. PPG Industries направляет значительные затраты на НИОКР на низкоуглеродные химии покрытий, которые дополняют энергосберегающие решения остекления, усиливая свой бизнес покрытий объемом 18,2 млрд долларов США устойчивыми полномочиями. Партнерства OEM в автомобильном секторе представляют наиболее динамичное поле битвы, поскольку поставщики пленок борются за встраивание своих решений в ламинированное стекло на заводском уровне, эффективно блокируя многолетние объемы производства. Специалисты по пассивным пленкам также исследуют соглашения о сотрудничестве с разработчиками умного стекла для поддержания актуальности по мере созревания электрохромных технологий.

Новые участники фокусируются на нишевых функциональностях - таких как антивирусные покрытия или встроенные фотоэлектрические слои - но сталкиваются с высокими барьерами сертификации и гарантий в регулируемой североамериканской строительной среде. Активность слияний и поглощений остается селективной, нацеленной на небольших специализированных составителей или региональных дистрибьюторов для ускорения географического проникновения. В целом, дифференциация продукта вокруг оптической прозрачности, долговечности и гарантийной поддержки определяет конкурентное преимущество больше, чем заголовочное ценообразование, изолируя установившихся лидеров от агрессивной коммодитизации.

Лидеры отрасли солнцезащитных оконных пленок Северной Америки

-

3M

-

Eastman Chemical Company

-

Saint-Gobain

-

Johnson Window Films, Inc.

-

Madico

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2024: Eastman Chemical Company значительно инвестирует в модернизацию своего производственного объекта промежуточных слоев в Генте, Бельгия, улучшая производство продуктов Saflex поливинилбутираль с солнцезащитными свойствами. Ожидается завершение к 2026 году, это расширение укрепит возможности поставок, также поддерживая растущий спрос на североамериканском рынке.

- Октябрь 2024: Eastman продемонстрировала свои архитектурные и автомобильные инновации на glasstec 2024, подчеркивая решения Saflex Solar и Vanceva Ocean Grey. Эти продукты повышают энергоэффективность и эстетику в строительных применениях, предлагая при этом солнцезащитные свойства.

Область охвата отчета о рынке солнцезащитных оконных пленок Северной Америки

Отчет о рынке солнцезащитных оконных пленок Северной Америки включает

| Прозрачные (неотражающие) |

| Тонированные (неотражающие) |

| Вакуумные (отражающие) |

| Высокоэффективные пленки |

| Другие типы пленок |

| Органические |

| Неорганические/керамические |

| Металлические |

| Строительство |

| Автомобильная промышленность |

| Морская |

| Дизайн |

| Другие отрасли конечного пользователя |

| США |

| Канада |

| Мексика |

| По типу пленки | Прозрачные (неотражающие) |

| Тонированные (неотражающие) | |

| Вакуумные (отражающие) | |

| Высокоэффективные пленки | |

| Другие типы пленок | |

| По типу поглотителя | Органические |

| Неорганические/керамические | |

| Металлические | |

| По отраслям конечного пользователя | Строительство |

| Автомобильная промышленность | |

| Морская | |

| Дизайн | |

| Другие отрасли конечного пользователя | |

| По географии | США |

| Канада | |

| Мексика |

Ключевые вопросы, отвеченные в отчете

Насколько быстро ожидается рост рынка солнцезащитных оконных пленок Северной Америки?

Прогнозируется рост рынка с 227,67 млн долларов США в 2025 году до 323,53 млн долларов США к 2030 году, обеспечивая среднегодовой темп роста 7,28%.

Какой тип пленки в настоящее время доминирует в продажах?

Вакуумные отражающие продукты лидируют с долей 46,18% благодаря превосходному отражению инфракрасного излучения, которое помогает коммерческим зданиям соответствовать энергетическим кодексам.

Почему автомобильные OEM внедряют солнцезащитные пленки?

Интегрированные пленки снижают нагрузки на кондиционирование воздуха примерно на 20%, непосредственно увеличивая запас хода электромобилей и повышая комфорт пассажиров.

Какие программы стимулирования поддерживают жилую установку?

Домовладельцы могут претендовать на 30% федеральный налоговый кредит - ограниченный 600 долларами США - за покупки квалифицированных солнцезащитных оконных пленок в рамках Закона о снижении инфляции.

Как технологии умного стекла влияют на будущий спрос?

Электрохромные окна обеспечивают динамическое управление солнцем и представляют долгосрочную конкурентную угрозу, хотя высокие затраты в настоящее время ограничивают внедрение премиальными проектами.

Превосходят ли керамические поглотители органические альтернативы?

Керамические поглотители предлагают непревзойденную термическую стабильность и занимают долю 50,27% сегодня, но органические системы быстро улучшаются и растут со среднегодовым темпом роста 8,19%.

Последнее обновление страницы: