Размер рынка полиэтилентерефталата (ПЭТ) в Северной Америке

| Период исследования | 2017 - 2029 | |

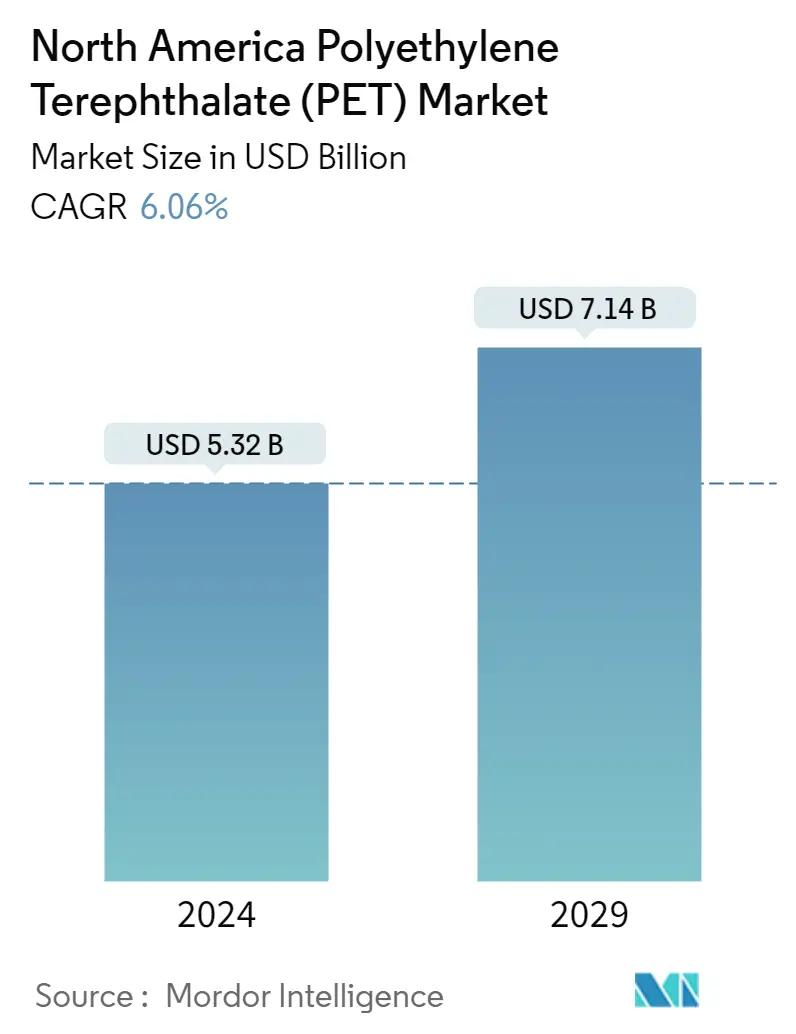

| Размер Рынка (2024) | 5.32 миллиарда долларов США | |

| Размер Рынка (2029) | 7.14 миллиарда долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Упаковка | |

| CAGR (2024 - 2029) | 6.06 % | |

| Наибольшая доля по странам | Соединенные Штаты | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка полиэтилентерефталата (ПЭТ) в Северной Америке

Объем рынка полиэтилентерефталата в Северной Америке оценивается в 5,32 миллиарда долларов США в 2024 году и, как ожидается, достигнет 7,14 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 6,06% в течение прогнозируемого периода (2024-2029 годы).

Растущий спрос со стороны упаковочной, электротехнической и электронной промышленности может стимулировать рыночный спрос на ПЭТ в течение прогнозируемого периода.

- Полиэтилентерефталат имеет широкий спектр применений в упаковке, электротехнике и электронике, например, упаковка продуктов питания и напитков, особенно безалкогольных напитков, соков и воды удобного размера, форм катушек, электрической герметизации, электрических устройств, соленоидов и интеллектуальных счетчиков. В 2022 году на упаковку, электротехнику и электронику пришлось около 96,6% и 2,0% выручки рынка полиэтилентерефталата региона соответственно.

- Упаковочная промышленность является крупнейшим потребителем ПЭТ-смол в регионе из-за значительного увеличения числа одиноких домов и занятого образа жизни, что приводит к увеличению спроса на функциональные, расфасованные и удобные пищевые продукты. Северная Америка является одним из доминирующих рынков упаковочной отрасли на мировом уровне в 2022 году объем производства пластиковой упаковки составит 22,4 миллиона штук.

- Электротехническая и электронная промышленность является второй по величине в регионе, особенно в США. На долю этой отрасли приходилось 1,6% ВВП, а в 2022 году в регионе она принесла доход в размере 576,1 млрд долларов США, увеличивая спрос на электротехнику и электронику и стимулируя появление электромобилей, автономных роботов и сверхсекретных оборонных технологий.

- Ожидается, что электротехническая и электронная промышленность станет самым быстрорастущим потребителем ПЭТ-смол в регионе по выручке с ожидаемым среднегодовым темпом роста 8,18% из-за увеличения применения ПЭТ для пластиковых композитов в электротехнической и электронной продукции.

_Consumed_by_end_user_industry__USD__North_America__2017_-_2029.svg)

Соединенные Штаты будут доминировать на рынке ПЭТ из-за доминирования упаковочной промышленности.

- На долю Северной Америки пришлось 17,3% мирового потребления полиэтилентерефталатной смолы (ПЭТ) в 2022 году по объему. ПЭТ-смола является одним из ключевых полимеров, используемых в Северной Америке из-за его доминирования в упаковочной промышленности.

- В 2022 году Соединенные Штаты заняли наибольшую долю рынка - 90,29%, что на 7,68% больше в стоимостном выражении по сравнению с предыдущим годом, что объясняется доминированием страны в упаковочной промышленности Северной Америки. Страна занимает 80% производства пластиковой упаковки в Северной Америке по объему. Более загруженный образ жизни, растущая покупательная способность и растущий спрос на упакованные товары, которые можно быстро и легко взять с собой, стимулируют развитие упаковочной отрасли США и рынка ПЭТ.

- Рост секторов FMCG, продуктов питания, напитков и электронной коммерции стимулирует спрос Мексики на ПЭТ-смолу. В 2022 году объем производства пластика в стране составил 11,91% рынка Северной Америки. В 2022 году он увеличился на 3,87% по сравнению с предыдущим годом. Прогнозируется, что рост производства пластиковой упаковки будет стимулировать спрос на ПЭТ-смолу в стране в ближайшие годы.

- Ожидается, что Мексика также станет самым быстрорастущим потребителем ПЭТ-смолы в Северной Америке со среднегодовым темпом роста 6,25% в стоимостном выражении в течение прогнозируемого периода. Потребители в стране ищут упаковку, обеспечивающую удобство и безопасность, портативность и свежесть продукта. Так, ожидается, что к 2029 году производство пластиковой упаковки в стране достигнет 3,57 млн тонн с 2,79 млн тонн в 2023 году.

Тенденции рынка полиэтилентерефталата (ПЭТ) в Северной Америке

- Увеличение инвестиций в гражданскую авиацию и оборонный сектор для стимулирования отрасли

- Правительственные инициативы по электромобилям для поддержки автопроизводства

- Сильный рост жилищного строительства будет стимулировать отрасль

- Изменение образа жизни для увеличения применения пластиковой упаковки

- Северная Америка останется нетто-импортером ПЭТ-смол

- Волатильные цены на сырую нефть и геополитические факторы могут сильно повлиять на цены на ПЭТ-смолы.

- Растущий сектор упаковки будет стимулировать спрос на ПЭТ-бутылки

- Уровень переработки ПЭТ в Мексике составил 56%, в США — 28,6%, а в Канаде — 9%.

Обзор отрасли полиэтилентерефталата (ПЭТ) в Северной Америке

Рынок полиэтилентерефталата (ПЭТ) Северной Америки достаточно консолидирован пять крупнейших компаний занимают 97,94%. Основными игроками на этом рынке являются Alfa SAB de CV, Eastman Chemical Company, Formosa Plastics Group, Indorama Ventures Public Company Limited и Polyplex (отсортировано в алфавитном порядке).

Лидеры рынка полиэтилентерефталата (ПЭТ) в Северной Америке

Alfa S.A.B. de C.V.

Eastman Chemical Company

Formosa Plastics Group

Indorama Ventures Public Company Limited

Polyplex

Market/1696945373685_NorthAmericaPolyethyleneTerephthalate(PET)Market_market_concentration.svg)

Other important companies include Far Eastern New Century Corporation, JBF Industries Ltd, Kimex SA de CV, Reliance Industries Limited, SABIC.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка полиэтилентерефталата (ПЭТ) Северной Америки

- Январь 2023 г . Polyplex запустила новую линию по производству ПЭТ-пленки и автономную машину для нанесения покрытий в США для удовлетворения внутреннего спроса и увеличения мощности на 50 килотонн.

- Сентябрь 2022 г . Eastman объявила о соглашении с Ethicon, компанией Johnson Johnson MedTech, на поставку материалов Eastman Renew для стерильной барьерной упаковки своего медицинского оборудования.

- Июль 2022 г . Alfa SAB de CV возобновила строительство интегрированного завода по производству ПТА-ПЭТ в Корпус-Кристи, штат Техас, через совместное предприятие (Corpus Christi Polymers) с Indorama Ventures и Far Eastern New Century.

Отчет о рынке полиэтилентерефталата (ПЭТ) в Северной Америке – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Электрика и электроника

- 4.1.5 Упаковка

- 4.2 Тенденции импорта и экспорта

- 4.2.1 Полиэтилентерефталат (ПЭТ) Торговля

- 4.3 Ценовые тенденции

- 4.4 Тенденции формы

- 4.5 Обзор переработки

- 4.5.1 Тенденции переработки полиэтилентерефталата (ПЭТ)

- 4.6 Нормативно-правовая база

- 4.6.1 Канада

- 4.6.2 Мексика

- 4.6.3 Соединенные Штаты

- 4.7 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Автомобильная промышленность

- 5.1.2 Строительство и Строительство

- 5.1.3 Электрика и электроника

- 5.1.4 Промышленность и машиностроение

- 5.1.5 Упаковка

- 5.1.6 Другие отрасли конечных пользователей

- 5.2 Страна

- 5.2.1 Канада

- 5.2.2 Мексика

- 5.2.3 Соединенные Штаты

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 Alfa S.A.B. de C.V.

- 6.4.2 Eastman Chemical Company

- 6.4.3 Far Eastern New Century Corporation

- 6.4.4 Formosa Plastics Group

- 6.4.5 Indorama Ventures Public Company Limited

- 6.4.6 JBF Industries Ltd

- 6.4.7 Kimex SA de CV

- 6.4.8 Polyplex

- 6.4.9 Reliance Industries Limited

- 6.4.10 SABIC

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ ENGINEERING PLASTICS

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли полиэтилентерефталата (ПЭТ) в Северной Америке

Автомобильная промышленность, строительство, электротехника и электроника, промышленность и машиностроение, упаковка рассматриваются как сегменты по отраслям конечных пользователей. Канада, Мексика и США представлены в виде сегментов по странам.

- Полиэтилентерефталат имеет широкий спектр применений в упаковке, электротехнике и электронике, например, упаковка продуктов питания и напитков, особенно безалкогольных напитков, соков и воды удобного размера, форм катушек, электрической герметизации, электрических устройств, соленоидов и интеллектуальных счетчиков. В 2022 году на упаковку, электротехнику и электронику пришлось около 96,6% и 2,0% выручки рынка полиэтилентерефталата региона соответственно.

- Упаковочная промышленность является крупнейшим потребителем ПЭТ-смол в регионе из-за значительного увеличения числа одиноких домов и занятого образа жизни, что приводит к увеличению спроса на функциональные, расфасованные и удобные пищевые продукты. Северная Америка является одним из доминирующих рынков упаковочной отрасли на мировом уровне в 2022 году объем производства пластиковой упаковки составит 22,4 миллиона штук.

- Электротехническая и электронная промышленность является второй по величине в регионе, особенно в США. На долю этой отрасли приходилось 1,6% ВВП, а в 2022 году в регионе она принесла доход в размере 576,1 млрд долларов США, увеличивая спрос на электротехнику и электронику и стимулируя появление электромобилей, автономных роботов и сверхсекретных оборонных технологий.

- Ожидается, что электротехническая и электронная промышленность станет самым быстрорастущим потребителем ПЭТ-смол в регионе по выручке с ожидаемым среднегодовым темпом роста 8,18% из-за увеличения применения ПЭТ для пластиковых композитов в электротехнической и электронной продукции.

| Автомобильная промышленность |

| Строительство и Строительство |

| Электрика и электроника |

| Промышленность и машиностроение |

| Упаковка |

| Другие отрасли конечных пользователей |

| Канада |

| Мексика |

| Соединенные Штаты |

| Отрасль конечных пользователей | Автомобильная промышленность |

| Строительство и Строительство | |

| Электрика и электроника | |

| Промышленность и машиностроение | |

| Упаковка | |

| Другие отрасли конечных пользователей | |

| Страна | Канада |

| Мексика | |

| Соединенные Штаты |

Определение рынка

- Отрасль конечных пользователей - Строительство, упаковка, автомобилестроение, промышленное оборудование, электротехника и электроника и другие — это отрасли конечных пользователей, рассматриваемые в рамках рынка полиэтилентерефталата.

- Смола - В рамках исследования рассматриваются первичные полиэтилентерефталатные смолы в первичных формах, таких как жидкость, порошок, гранулы и т. д.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки