Размер и доля рынка замороженных продуктов Северной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

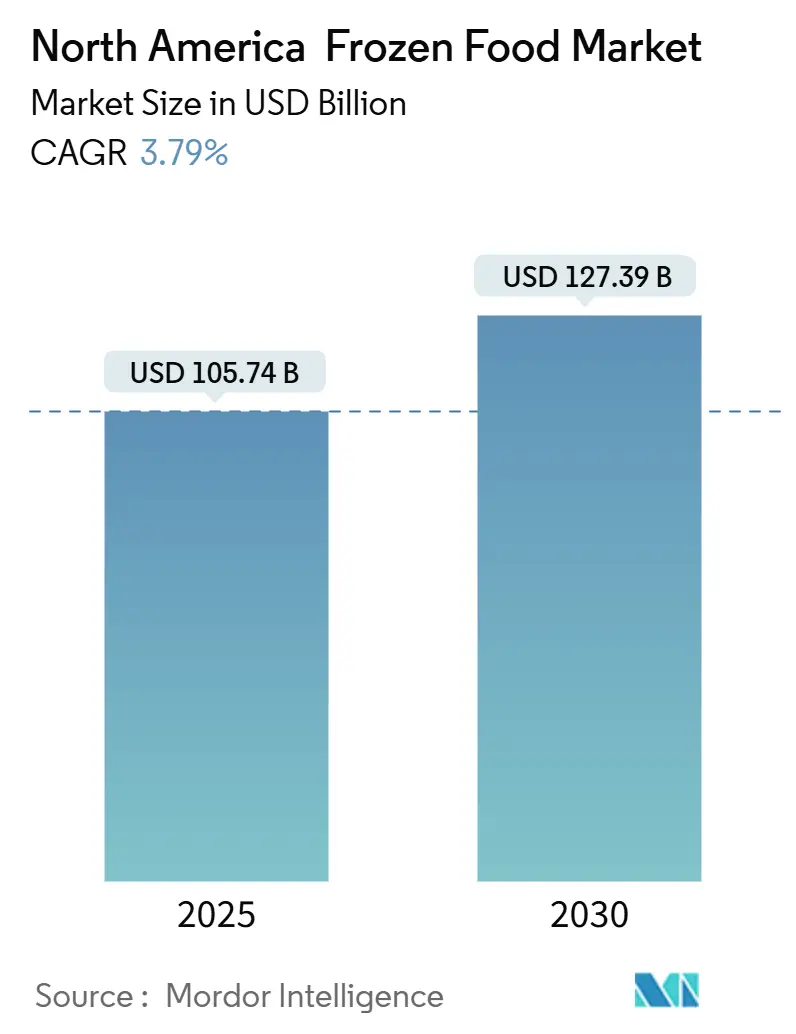

| Размер Рынка (2025) | 105.74 Миллиардов долларов США |

| Размер Рынка (2030) | 127.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.79% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка замороженных продуктов Северной Америки от Mordor Intelligence

Размер рынка замороженных продуктов Северной Америки достиг 105,74 млрд долларов США в 2025 году и прогнозируется к росту со среднегодовым темпом роста 3,79%, поднимая стоимость до 127,39 млрд долларов США к 2030 году. Аппетит Северной Америки к замороженным продуктам растет, движимый совокупностью региональных факторов. Одним из основных факторов является быстрый темп жизни в регионе, в сочетании с ростом участия женщин в трудовой деятельности, что усиливает спрос на удобные решения для питания. В результате потребители тяготеют к готовым к употреблению и готовым к приготовлению замороженным блюдам, которые органично вписываются в их напряженный распорядок дня. Укрепляет эту тенденцию надежная инфраструктура холодовой цепи региона и повсеместное присутствие современных розничных торговых точек, таких как супермаркеты и гипермаркеты, обеспечивающих широкий спектр замороженных продуктов. Повышенная осведомленность о здоровье среди североамериканцев направляет их к растущей тенденции замороженных продуктов с чистой этикеткой и органических, что дополнительно формирует динамику рынка. С другой стороны, технологические достижения в сохранении пищи и упаковке не только повышают качество и срок годности замороженных товаров, но также усиливают их привлекательность.

Ключевые выводы отчета

- По типу продукта замороженные готовые блюда лидировали с 34,12% доли рынка замороженных продуктов Северной Америки в 2024 году; прогнозируется, что замороженные закуски будут расти быстрее всего со среднегодовым темпом роста 6,21% до 2030 года.

- По категории сегмент готовых к употреблению продуктов захватил 58,43% доли размера рынка замороженных продуктов Северной Америки в 2024 году, в то время как продукты готовые к приготовлению идут по пути среднегодового темпа роста 6,52% между 2025-2030 годами.

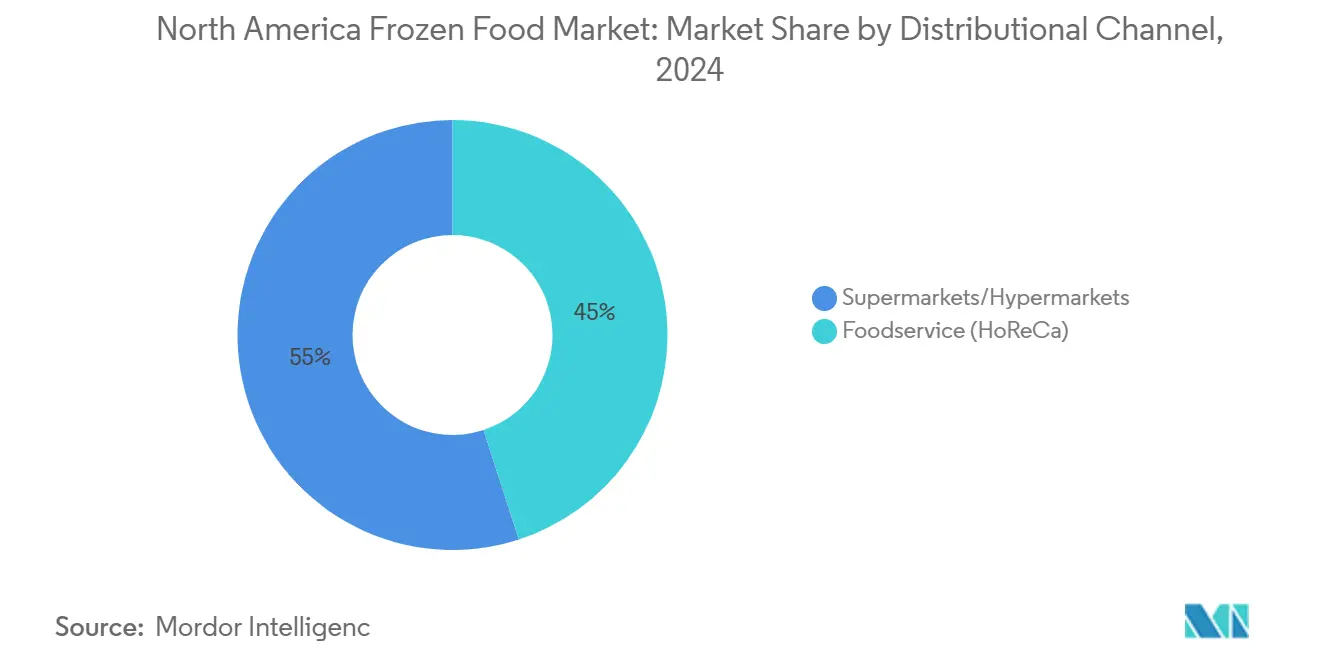

- По каналу дистрибуции розничная торговля удерживала 55,32% доли рынка замороженных продуктов Северной Америки в 2024 году; общественное питание (HoReCa) зарегистрирует самый высокий рост со среднегодовым темпом роста 8,73% до 2030 года.

- По географии Соединенные Штаты доминировали с 84,46% долей выручки в 2024 году, тогда как Мексика готовится к самому быстрому расширению со среднегодовым темпом роста 4,86% с 2025 по 2030 год.

Тенденции и аналитические данные рынка замороженных продуктов Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на удобные решения для питания среди миллениалов и поколения Z в США | +1.2% | Соединенные Штаты, Канада | Среднесрочная перспектива (2-4 года) |

| Инновации в растительных замороженных основных блюдах, повышающие предложения, ориентированные на здоровье | +0.8% | Соединенные Штаты, Канада, Мексика | Долгосрочная перспектива (≥ 4 лет) |

| Целевой маркетинг и реклама, повышающие продажи замороженных продуктов | +0.6% | Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Технологические достижения в замораживании и упаковке | +0.5% | Северная Америка | Среднесрочная перспектива (2-4 года) |

| Растущие опции этнической и глобальной кухни | +0.4% | Соединенные Штаты, Канада, Мексика | Среднесрочная перспектива (2-4 года) |

| Увеличение секций замороженных продуктов в розничных каналах | +0.3% | Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на удобные решения для питания среди миллениалов и поколения Z в США

Потребители-миллениалы и поколения Z, которые находятся в расцвете лет формирования домохозяйств, проявляют сильное предпочтение замороженным продуктам, которые сочетают удобство с разнообразием. Их занятый образ жизни и потребность в быстрых блюдах движут этой тенденцией. Согласно Бюро переписи населения Соединенных Штатов, миллениалы являются самой большой группой поколений в Соединенных Штатах по состоянию на 2024 год, составляя приблизительно 74,19 миллиона человек [1]Источник: Бюро переписи населения США, "Национальное население по характеристикам: 2020-2024", census.gov. Модели потребления эволюционировали от традиционных закусок к основным блюдам в форматах мини-порций и миниатюрных размеров, особенно среди городских жителей и молодых специалистов. Это изменение отражает требования современного образа жизни, где обычные структуры питания уступили место гибким расписаниям приема пищи. Производители продуктов питания отреагировали включением премиальных ингредиентов и рецептов, разработанных шеф-поварами, устанавливая замороженные продукты как основные варианты блюд. Растущее принятие замороженных продуктов домохозяйствами указывает на потенциал роста в категориях основных блюд и закусок, поддерживаемый улучшениями в упаковке, контроле порций и пищевой ценности. Производители теперь отдают приоритет устойчивым упаковочным решениям и продуктам с чистой этикеткой для удовлетворения требований потребителей к экологической ответственности и прозрачности. Рынок также расширился в направлении растительных и органических замороженных продуктов для удовлетворения потребностей заботящихся о здоровье потребителей и различных диетических предпочтений.

Инновации в растительных замороженных основных блюдах, повышающие предложения, ориентированные на здоровье

Рынок Соединенных Штатов демонстрирует значительный прогресс в растительных замороженных основных блюдах, особенно в предложениях, ориентированных на здоровье. Это развитие отвечает потребительскому спросу на удобные, питательные варианты блюд, которые учитывают различные диетические предпочтения. Компании используют передовые кулинарные техники и качественные ингредиенты для создания питательных растительных замороженных блюд. В июле 2024 года Unlimeat, корейский бренд растительных продуктов питания, запустил пять продуктов в 149 магазинах Giant и Martin's. Продукция компании удовлетворяет растущий спрос на растительные продукты питания, предлагая альтернативы традиционным мясным продуктам. Это расширение знакомит американский рынок с растительными продуктами в корейском стиле, расширяя потребительский выбор в области устойчивых продуктов питания. Линейка продуктов включает растительное мясо и удобные блюда, такие как замороженные продукты кимбап. Осведомленность потребителей о воздействии пищи на окружающую среду движет спросом на растительные замороженные варианты. Эта трансформация в предложениях замороженных блюд указывает на сдвиг к продуктам питания, ориентированным на здоровье и устойчивость в Соединенных Штатах. Более того, появление управления весом GLP-1 создало спрос на продукты с контролируемыми порциями и определенным количеством калорий. Conagra отреагировала введением дружественных к GLP-1 этикеток на замороженных блюдах Healthy Choice в январе 2025 года. Эти изменения улучшили восприятие замороженных продуктов среди заботящихся о здоровье потребителей, которые ранее избегали эту категорию.

Целевой маркетинг и реклама, повышающие продажи замороженных продуктов

Стратегические маркетинговые кампании трансформируют потребительские представления о замороженных продуктах через цифровую рекламу и сотрудничество с инфлюенсерами, нацеленными на молодых потребителей. Conagra Brands инвестировала 289,6 млн долларов США в расходы на рекламу и продвижение в 2024 году. Индустрия использует платформы социальных сетей для повышения узнаваемости бренда. Согласно исследованию продуктов питания и здоровья Международного совета по информации о продуктах питания 2024 года, 54% потребителей сталкиваются с контентом о еде на платформах социальных сетей. Маркетинговые инициативы теперь решают потребительские проблемы управления временем и здоровья, подчеркивая технологические достижения, такие как индивидуальное быстрое замораживание (IQF) для сохранения питательных веществ. Образовательные кампании, включая Революцию замороженных продуктов

, помогают ритейлерам противодействовать заблуждениям, связанным с качеством замороженных продуктов, как сообщает Procurement Resource. Основанный на данных целевой маркетинг позволяет компаниям доставлять персонализированные сообщения конкретным демографическим группам, особенно привлекая заботящихся о здоровье потребителей, которые ранее избегали продукты замороженных продуктов.

Технологические достижения в замораживании и упаковке

Индивидуальное быстрое замораживание (IQF) сохраняет клеточную структуру путем быстрого индивидуального замораживания продуктов питания, что приводит к лучшему вкусу и текстуре при разогреве пищи. Упаковка в модифицированной атмосфере (MAP) увеличивает срок годности продукта путем контроля газового состава внутри упаковки, уменьшает морозильный ожог через контроль влажности и позволяет использовать более тонкую пластиковую упаковку, поддерживая цели экологической устойчивости. Криогенное замораживание позволяет производителям продуктов питания поддерживать высокие объемы производства в компактных пространствах, оптимизируя использование CO2 и операционную эффективность через быстрое снижение температуры с использованием жидкого азота или углекислого газа. Процесс криогенного замораживания эффективен для различных категорий пищи, включая мясо, птицу, морепродукты, фрукты, овощи, хлебобулочные изделия и готовые блюда, поскольку он минимизирует образование кристаллов льда и поддерживает качество продукта. Дополнительно, интеграция умных технологий для сбора и анализа данных, таких как платформа OmniBlu от JBT, помогает производителям оптимизировать операции, сократить простои и улучшить процессы принятия решений. С растущим фокусом на устойчивость в пищевой промышленности производители замороженных продуктов должны принимать технологические достижения для удовлетворения потребительских ожиданий и поддержки экологически ответственного производства продуктов питания.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Воспринимаемая питательная неполноценность по сравнению со свежими продуктами среди состоятельных потребителей | -0.6% | Соединенные Штаты, Канада | Среднесрочная перспектива (2-4 года) |

| Растущая конкуренция со стороны свежих наборов для приготовления блюд и служб доставки | -0.4% | Городские центры по всей Северной Америке | Среднесрочная перспектива (2-4 года) |

| Негативные представления об ультра-обработанных замороженных продуктах | -0.5% | Соединенные Штаты, Канада | Долгосрочная перспектива (≥ 4 лет) |

| Энергетические затраты на замораживание и хранение | -0.2% | Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Воспринимаемая питательная неполноценность по сравнению со свежими продуктами среди состоятельных потребителей

Замороженные фрукты и овощи обеспечивают сравнимую питательную ценность со свежими продуктами, при этом исследования демонстрируют эквивалентные уровни витаминов, минералов и антиоксидантов. Однако многие домохозяйства с высоким доходом остаются нерешительными в покупке замороженных продуктов, часто воспринимая их как неполноценные альтернативы свежим вариантам. Эта нерешительность особенно заметна среди миллениалов, которые имеют опасения по поводу добавок, методов обработки и потенциальной потери качества во время хранения. Исследование продуктов питания и здоровья Международного совета по информации о продуктах питания 2024 года показывает, что 62% потребителей отдают приоритет пользе для здоровья над ценой в своих решениях о покупке продуктов питания, подчеркивая важность решения вопросов восприятия качества [2]Источник: Международный совет по информации о продуктах питания, "Исследование продуктов питания и здоровья IFIC 2024", ific.com. Компании решают эти представления через прозрачную коммуникацию о процессах быстрого замораживания, поставках ингредиентов и методах консервации. Принятие производителями практик четкой маркировки, подробной пищевой информации и сертификации третьих сторон помогает снизить потребительский скептицизм и построить доверие к продуктам замороженных продуктов.

Растущая конкуренция со стороны свежих наборов для приготовления блюд и служб доставки

Службы наборов для приготовления блюд и приложения доставки еды повлияли на рынок замороженных продуктов, особенно в регионах с высоким доходом. Эти службы предоставляют блюда ресторанного качества с отмеренными ингредиентами и устойчивой упаковкой, предлагая потребителям удобные альтернативы традиционным замороженным продуктам. Растущая популярность этих служб побудила производителей замороженных продуктов к инновациям в своих предложениях. В ответ производители внедрили технологии микроволнового подрумянивания и упаковку с возможностью повторного запечатывания, наряду с новыми вкусовыми вариантами для удовлетворения эволюционирующих потребительских предпочтений. Дополнительно, компании инвестируют в премиальные ингредиенты и улучшенные методы консервации для повышения качества продукции. Однако растущие затраты на сырье, включая белки и овощи, создают вызовы для компаний, пытающихся поддерживать конкурентные цены при улучшении качества продукции. Это давление затрат привело производителей к изучению улучшений эффективности в их производственных процессах и управлении цепочкой поставок.

Сегментный анализ

По типу продукта: премиальные готовые блюда переопределяют ценность

Замороженные готовые блюда доминировали на рынке с долей 34,12% в 2024 году, отражая их соответствие современному образу жизни. Сегмент продолжает расти через улучшения в качестве соусов, текстуре пасты и совместимости с аэрофритюрницами. Замороженные закуски, включая кусочки пиццы и пельмени, ожидаются к достижению самого высокого темпа роста в 6,21% среднегодового темпа роста (2025-2030), движимые растущей тенденцией закусок, заменяющих традиционные блюда. В то время как мясо и птица поддерживают значительное присутствие на рынке, сегмент морепродуктов показывает более высокие темпы роста, поскольку потребители ищут удобные варианты постного белка.

Сегмент фруктов и овощей поддерживает стабильное присутствие на рынке несмотря на вызовы восприятия качества, решая их через QR-коды отслеживаемости ферм и передовые процессы быстрого пропаривания для поддержания питательной ценности. Рыночные инновации продолжают нацеливаться на конкретные требования здоровья. Например, в мае 2024 года Nestlé запустила Vital Pursuit, линейку замороженных продуктов, разработанную для пользователей лекарств для похудения GLP-1 и потребителей, заботящихся о весе, в США. Эти продукты отличаются высоким содержанием белка, значительной клетчаткой, необходимыми питательными веществами и порциями, специально разработанными для профилей сниженного аппетита.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По категории: готовые к приготовлению набирают обороты

Формулации готовые к употреблению представляют 58,43% рынка в 2024 году. Эти продукты используют передовые технологии, включая лотки, готовые для микроволновки, самовентилируемую пленку и пакеты с приправами для улучшения качества приготовленных блюд. Добавление инструкций для аэрофритюрницы решает растущее использование этого прибора потребителями поколения Z. Готовые к употреблению блюда привлекают занятых профессионалов и семьи благодаря их удобству и экономии времени. Производители также улучшили питательное содержание этих продуктов и прозрачность ингредиентов для соответствия потребительским предпочтениям.

Прогнозируется, что сегмент готовых к приготовлению будет расти со среднегодовым темпом роста 6,52%, поддерживаемый потребителями, которые предпочитают участвовать в приготовлении блюд. Эти продукты предоставляют возможности кастомизации и гибкость ингредиентов. Технологические улучшения в адгезии теста, возможностях приготовления на гриле из замороженного состояния и овощах в паровых пакетах поддерживают уровни качества, сходные со свежими альтернативами. Заботящиеся о здоровье потребители способствуют росту сегмента, поскольку участие в приготовлении позволяет лучше контролировать потребление натрия и жира, позволяя замороженным продуктам конкурировать со свежими периферийными предложениями. Сегмент расширился через достижения в технологии упаковки, функции контроля порций и разнообразные глобальные вкусовые варианты.

По каналу дистрибуции: розничная торговля доминирует, однако общественное питание демонстрирует быстрый рост

Розничная торговля составляет 55,32% доли рынка в 2024 году. Ритейлеры супермаркетов/гипермаркетов поддерживают свое рыночное лидерство через обширный ассортимент продуктов, немедленную доступность продуктов и кросс-категориальные промоакции. Их большой розничный формат позволяет специализированные секции замороженных продуктов с конкретными проходами для готовых блюд, овощей, мяса и десертов. В то время как эти форматы остаются доминирующими, потребительские модели покупок смещаются к множественным розничным каналам. Магазины шаговой доступности укрепляют свою рыночную позицию, сосредотачиваясь на импульсных покупках, таких как порционные буррито и завтраки, особенно нацеливаясь на городских профессионалов и студентов, ищущих быстрые блюда.

Общественное питание (HoReCa) испытывает среднегодовой темп роста 8,73%, среди нехватки рабочей силы и растущих операционных затрат; сектор общественного питания все больше принимает замороженные продукты. Эти предложения не только сокращают время подготовки и отходы, но также поддерживают стандарты безопасности пищи, делая их основой в загруженных кухнях. Помимо упрощения операций, замороженные продукты укрепляют диверсификацию меню и стабилизируют цепочки поставок, оказываясь особенно полезными для ресторанов быстрого обслуживания (QSR), кейтеринговых служб и институционального питания. Дополнительно, растущий потребительский аппетит к быстрым, бюджетным и надежным блюдам усиливает эту тенденцию.

Географический анализ

Соединенные Штаты удерживают 84,46% рынка замороженных продуктов Северной Америки в 2024 году, движимые высоким владением домашними морозильниками, обширными сетями розничной дистрибуции и постоянным потребительским спросом на премиальные замороженные продукты. Регионы Среднего Запада и Северо-Востока в Соединенных Штатах демонстрируют самое высокое потребление на душу населения. Потребительские предпочтения смещаются к питательным замороженным овощам и блюдам с контролируемыми порциями. Расширение рынка продолжается через улучшенные техники замораживания, усовершенствованную логистику холодовой цепи и растущий потребительский фокус на сокращении пищевых отходов через замороженное хранение.

Мексика прогнозирует среднегодовой темп роста 4,86% до 2030 года. Рост рынка происходит от расширяющихся сетей супермаркетов, увеличенной доступности электронной коммерции и растущих городских домохозяйств с двумя доходами, движущих потреблением замороженных готовых блюд и растительных закусок. USDA сообщает, что пищеперерабатывающая промышленность Мексики внесла 4% в национальный ВВП в 2024 году, демонстрируя надежные возможности производства замороженных продуктов [3]Источник: USDA, "Ингредиенты пищевой переработки, ежегодно", usda.gov. Дополнительные факторы роста включают инвестиции в инфраструктуру холодного хранения, модернизацию розничной торговли и растущее принятие западных диетических паттернов городскими потребителями.

Канада поддерживает существенное присутствие на рынке с потребительскими предпочтениями, сосредоточенными на органических замороженных продуктах с чистой этикеткой. Канадские потребители отдают приоритет перерабатываемой упаковке и местным ингредиентам. Рынок характеризуется строгими правилами безопасности пищи, передовой инфраструктурой холодовой цепи и растущим спросом на премиальные замороженные продукты. Другие североамериканские регионы вносят вклад через специализированные этнические предложения и региональные вкусы, особенно в областях с разнообразным населением и отличительными кулинарными традициями.

Конкурентный ландшафт

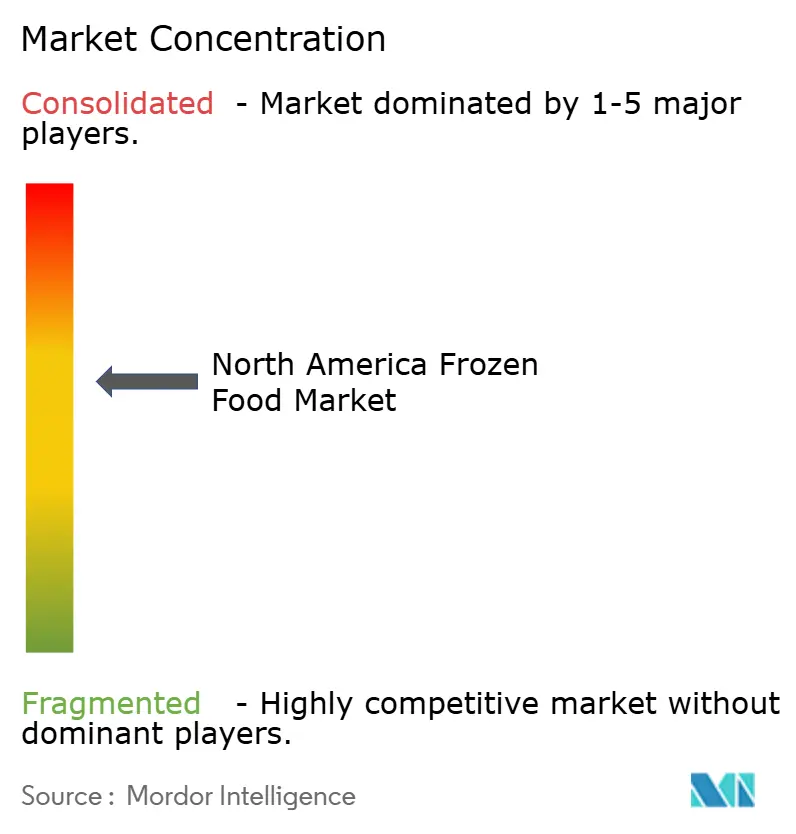

Североамериканский рынок замороженных продуктов показывает умеренную концентрацию со смесью установленных компаний и региональных специалистов. Рыночная структура включает множество малых и крупных игроков, создавая конкуренцию по категориям продуктов, ценовым точкам и каналам дистрибуции. Ключевые участники рынка включают ConAgra Foods Inc., McCain Foods, Nestle SA, Foods Inc. и Ajinomoto Co. Inc. Эти компании сосредотачиваются на запусках продуктов, слияниях и поглощениях, расширениях и партнерствах для увеличения своего присутствия на рынке.

Экологическая устойчивость стала значительным конкурентным фактором, примером чего служит программа регенеративного сельского хозяйства McCain Foods, покрывающая 71% ее картофельных площадей по состоянию на 2024 год, что соответствует целям компании по сокращению выбросов и экологическим предпочтениям потребителей. Новые участники бросают вызов установленным компаниям через прямую дистрибуцию к потребителю и нишевые предложения, особенно в растительных и премиальных сегментах.

Компании дифференцируются через технологические достижения в методах замораживания, устойчивой упаковке, автоматизированном производстве и цифровых маркетинговых стратегиях для улучшения взаимодействия с клиентами и узнаваемости бренда. Интеграция технологий распространяется на оптимизацию цепочки поставок, контроль качества и аналитику потребительских данных для улучшения операционной эффективности и рыночной отзывчивости.

Лидеры индустрии замороженных продуктов Северной Америки

-

Conagra Brands Inc.

-

Nestlé S.A

-

McCain Foods Limited

-

Kraft Heinz Company

-

Tyson Foods, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Baja Foods, семейный мексиканский производитель продуктов питания, представил свой розничный бренд Chef Gustavo с замороженными энчиладами с курицей и сыром с зеленой сальсой. Замороженное основное блюдо предлагается в избранных магазинах Costco на Среднем Западе в Соединенных Штатах.

- Ноябрь 2024: Wardwizard Foods and Beverages расширила свое глобальное присутствие экспортом замороженных продуктов под брендом 'QuikShef' в Канаду и Соединенные Штаты. Отправка в США включает готовые к употреблению индийские блюда, такие как Палак Панир, Дал Махни, Кадхи Пакода и региональные специальности, такие как Гуджарати Дал и Амритсари Чхоле. Канадская отправка включает замороженные продукты, вдохновленные индийской кухней, включая Джайн пиццу, пиццу Veggie Delight, пиццу Тандури Панир и замороженные закуски.

- Октябрь 2024: Delimex расширила свою линейку продуктов за пределы такитос, представив хрустящие кесадильи. Хрустящие кесадильи доступны в замороженных вариантах курица на гриле и курица чипотле. Продукты используют технологию 360CRISP от Kraft Heinz для производства готовых к микроволновке кесадилий с текстурой жарки на сковороде.

- Сентябрь 2024: Amy's Kitchen расширила свою линейку замороженных продуктов, войдя в категорию завтраков с буррито, ролами и основными блюдами. Компания, которая специализируется на органических и натуральных замороженных продуктах, разработала эти варианты завтрака для предоставления удобных органических блюд.

Объем отчета по рынку замороженных продуктов Северной Америки

Замороженная пища определяется как продукты питания, сохраненные при низких температурах и используемые в течение длительного периода. Рынок замороженных продуктов Северной Америки сегментирован по типу продукта, такому как замороженные фрукты и овощи, замороженные мясо и морепродукты, замороженные готовые блюда, замороженные десерты, замороженные закуски и другие. На основе каналов дистрибуции рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, интернет-ритейлеров и другие каналы дистрибуции. Более того, исследование предоставляет анализ рынка замороженных продуктов на развивающихся и установленных рынках по всему региону, включая Соединенные Штаты, Мексику, Канаду, остальные страны Северной Америки. Для каждого сегмента размер рынка предоставляется в миллионах долларов США.

| Замороженные фрукты и овощи |

| Замороженные мясо и птица |

| Замороженные морепродукты |

| Замороженные готовые блюда |

| Замороженная выпечка и десерты |

| Замороженные закуски |

| Прочие |

| Готовые к употреблению |

| Готовые к приготовлению |

| Общественное питание (HoReCa) | |

| Розничная торговля | Супермаркеты и гипермаркеты |

| Магазины шаговой доступности | |

| Интернет-магазины | |

| Другие розничные форматы |

| Соединенные Штаты |

| Канада |

| Мексика |

| Остальные страны Северной Америки |

| По типу продукта | Замороженные фрукты и овощи | |

| Замороженные мясо и птица | ||

| Замороженные морепродукты | ||

| Замороженные готовые блюда | ||

| Замороженная выпечка и десерты | ||

| Замороженные закуски | ||

| Прочие | ||

| По категории | Готовые к употреблению | |

| Готовые к приготовлению | ||

| По каналу дистрибуции | Общественное питание (HoReCa) | |

| Розничная торговля | Супермаркеты и гипермаркеты | |

| Магазины шаговой доступности | ||

| Интернет-магазины | ||

| Другие розничные форматы | ||

| По географии | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Остальные страны Северной Америки | ||

Ключевые вопросы, отвеченные в отчете

Что движет ростом на рынке замороженных продуктов Северной Америки?

Стабильный спрос на удобные решения для питания, инновации в растительных продуктах и расширенный доступ к электронной коммерции поддерживают прогноз среднегодового темпа роста 3,79% до 2030 года.

Какой сегмент замороженных продуктов растет быстрее всего?

Замороженные закуски идут по пути среднегодового темпа роста 6,21%, поскольку потребители все больше заменяют традиционные блюда порционными вариантами разогрей-и-ешь.

Какая география предлагает самые сильные перспективы роста?

Прогнозируется, что Мексика будет расширяться со среднегодовым темпом роста 4,86%, движимая урбанизацией, растущим проникновением супермаркетов и испытывающими нехватку времени домохозяйствами с двумя доходами.

Насколько велика роль онлайн в продажах замороженных продуктов?

Онлайн платформы продуктовых товаров имеют небольшую базу сегодня, но будут расти со среднегодовым темпом роста 8,73% с улучшенной логистикой холодовой цепи.

Последнее обновление страницы: