Размер и доля рынка неинвазивного пренатального тестирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.9 Миллиардов долларов США |

| Размер Рынка (2030) | 7.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка неинвазивного пренатального тестирования от Mordor Intelligence

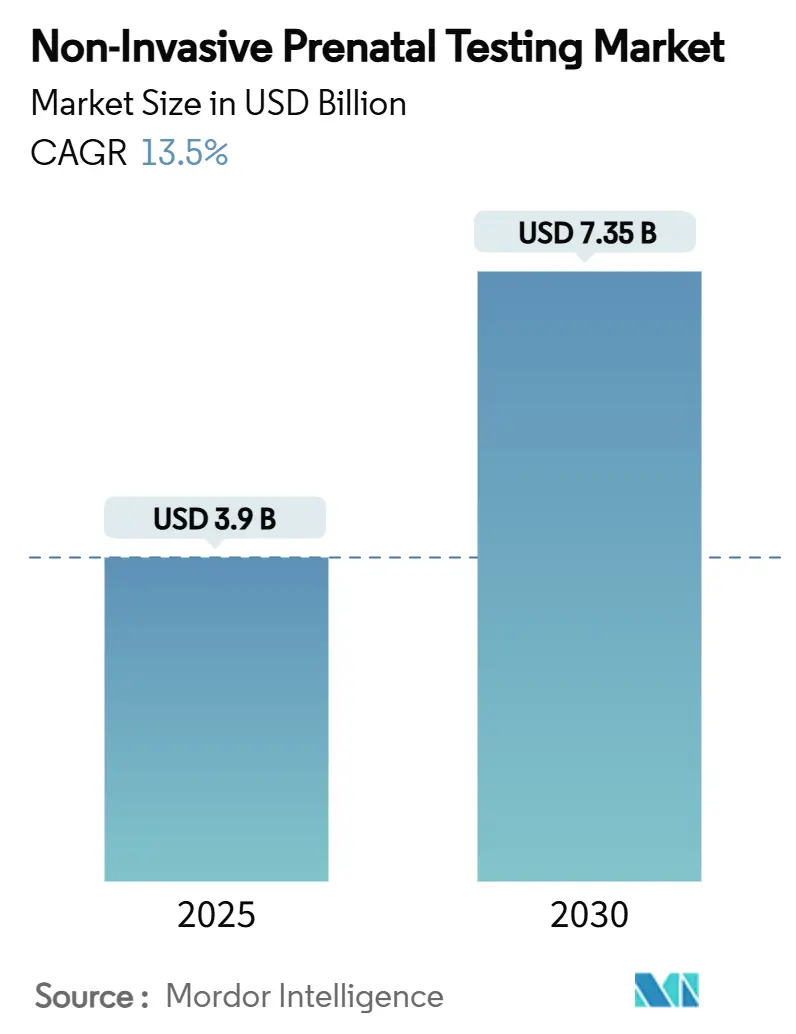

Размер рынка неинвазивного пренатального тестирования составил 3,90 млрд долларов США в 2025 году, и прогнозируется его достижение 7,35 млрд долларов США к 2030 году, что соответствует устойчивому среднегодовому темпу роста 13,50% за период. Более широкие клинические руководящие принципы теперь рекомендуют скрининг внеклеточной ДНК для каждой беременности, в то время как политики плательщиков смягчают препятствия предварительного разрешения, стимулируя расширение объемов по всем категориям риска. Стоимость секвенирования резко упала, а автоматизированные рабочие процессы сокращают время обработки, делая тесты более доступными для развивающихся рынков. Окончательное правило FDA 2024 года о лабораторно-разработанных тестах установило переходное соответствие, что парадоксально ускорило принятие, поскольку крупные коммерческие лаборатории быстро перешли к стандартизации процессов. В то же время каналы прямых продаж потребителям расширяются параллельно с сетями направлений врачей, отражая растущую готовность будущих родителей платить из собственного кармана за раннее генетическое понимание.

Ключевые выводы отчета

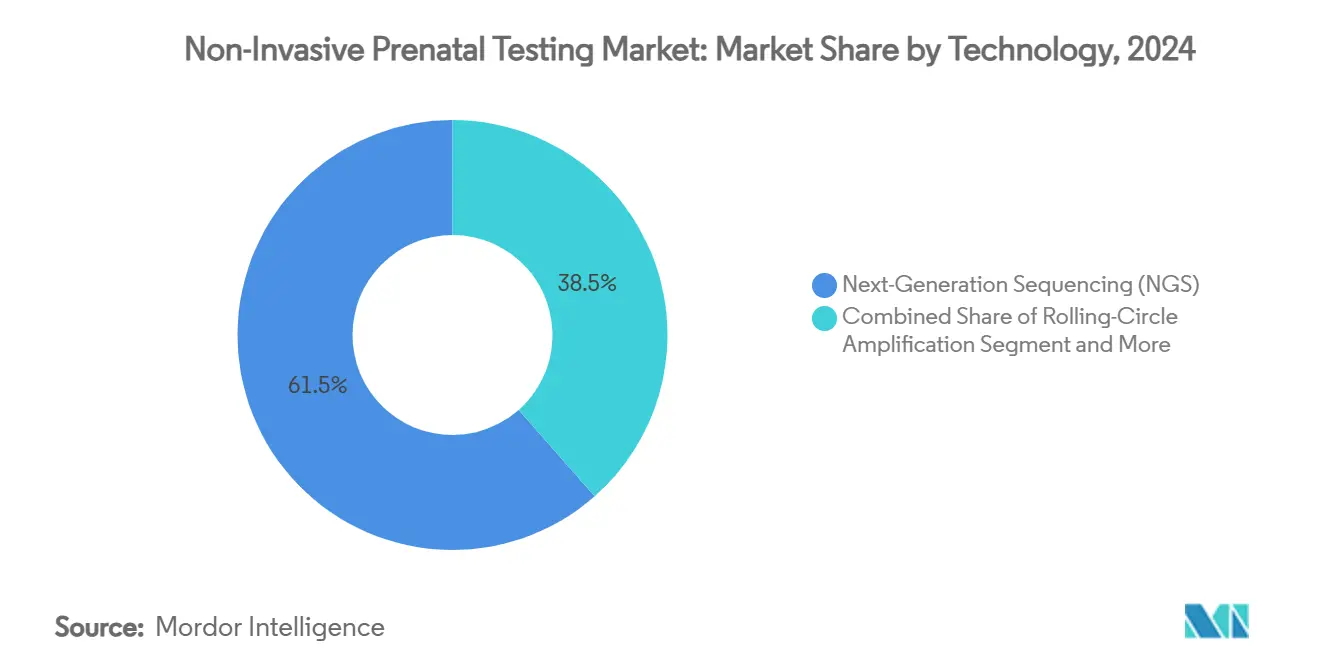

- По технологиям секвенирование нового поколения составило 61,51% доли рынка неинвазивного пренатального тестирования в 2024 году, в то время как амплификация по принципу катящегося кольца, как прогнозируется, покажет среднегодовой темп роста 15,65% до 2030 года.

- По типу тестов скрининг внеклеточной ДНК всего генома занимал 49,53% размера рынка неинвазивного пренатального тестирования в 2024 году, тогда как панели микроделеций развиваются со среднегодовым темпом роста 14,85% до 2030 года.

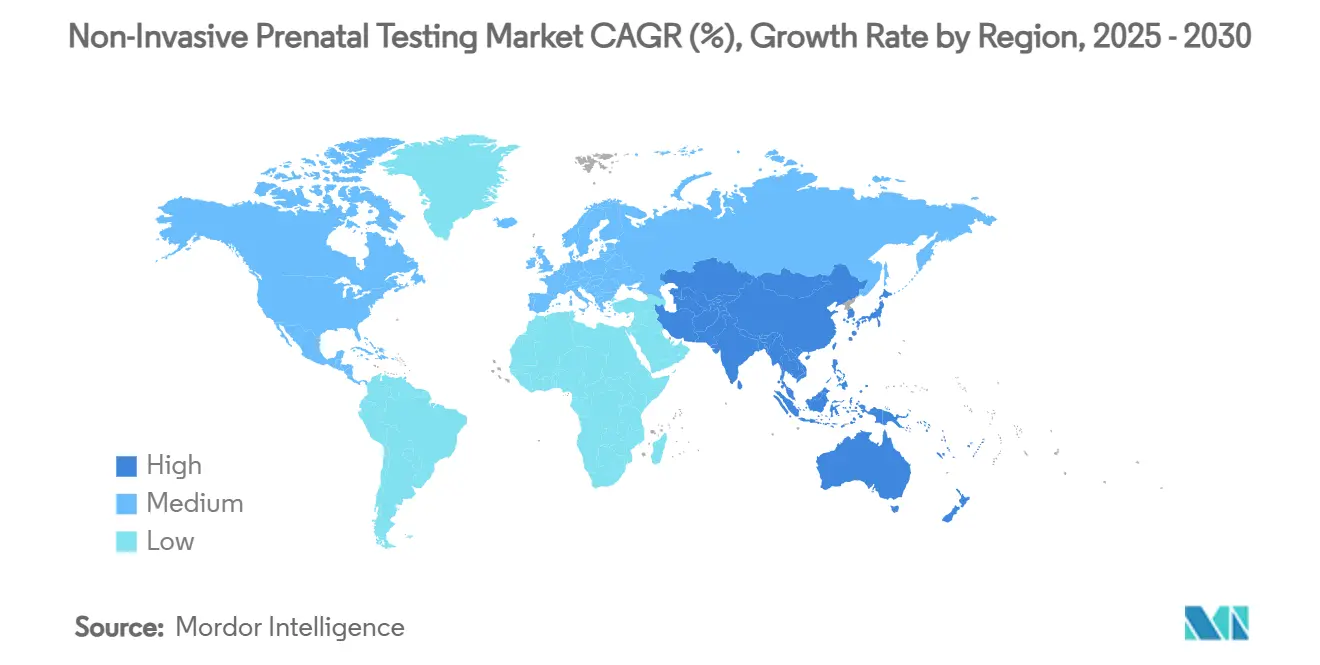

- По географии Северная Америка лидировала с долей выручки 45,25% в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет самый высокий среднегодовой темп роста 16,45% в течение 2025-2030 годов.

- По гестационному окну сегмент 10-12 недель занимал 69,62% доли размера рынка неинвазивного пренатального тестирования в 2024 году, в то время как тестирование после 24 недель находится на пути к среднегодовому темпу роста 16,85%.

- По конечным пользователям больницы и родильные центры составили 51,25% доли рынка неинвазивного пренатального тестирования в 2024 году; исследовательские институты и клиники ЭКО представляют наиболее быстрорастущий канал со среднегодовым темпом роста 14,45%.

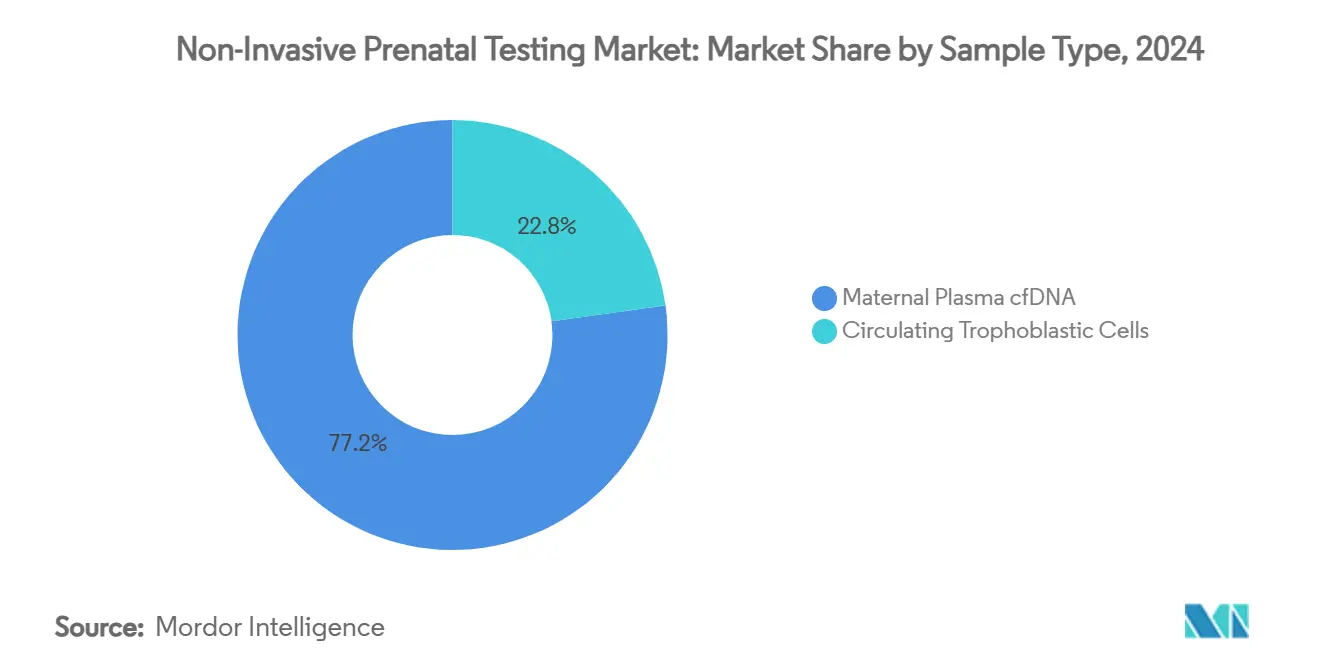

- По типу образца внеклеточная ДНК из материнской плазмы сохранила 77,25% доли размера рынка в 2024 году, тем не менее циркулирующие трофобластические клетки ускоряются со среднегодовым темпом роста 14,55%.

- По компонентам наборы и реагенты захватили 60,15% размера рынка в 2024 году; прогнозируется, что услуги будут развиваться со среднегодовым темпом роста 14,35% за тот же период.

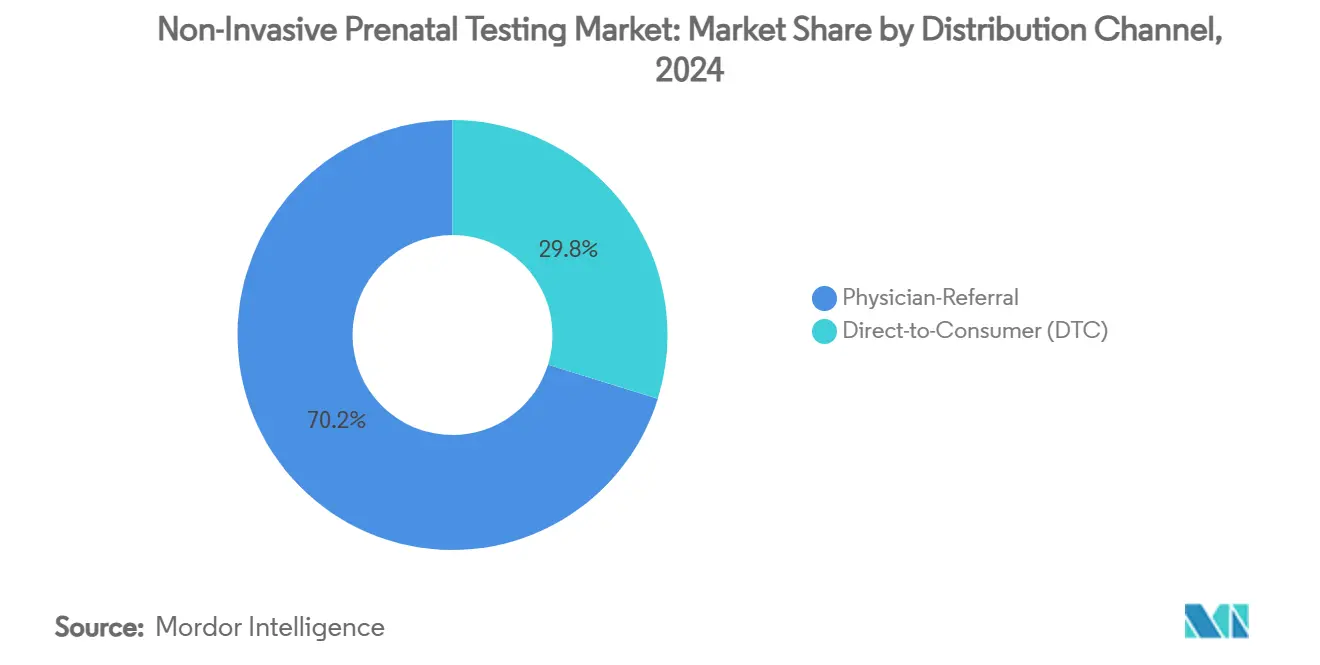

- По каналам распределения пути направления врачами занимали 70,25% выручки в 2024 году, тогда как продажи напрямую потребителям показывают среднегодовой темп роста 18,55% до 2030 года.

- По применению скрининг синдрома Дауна представлял 48,25% доли в 2024 году, тем не менее диагностика синдрома Тернера растет со среднегодовым темпом роста 15,65% за прогнозный период.

Тенденции и аналитика глобального рынка неинвазивного пренатального тестирования

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост глобального материнского возраста | +2.8% | Развитые рынки по всему миру | Долгосрочно (≥ 4 года) |

| Переход от инвазивного к скринингу внеклеточной ДНК | +3.2% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Снижение стоимости секвенирования и автоматизация | +2.5% | Глобально; быстрее всего в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 года) |

| Расширение возмещения на средний риск | +2.1% | Северная Америка и Европа; развивается в АТЭС | Среднесрочно (2-4 года) |

| Одобрение руководящих принципов первого триместра | +1.9% | Глобально | Среднесрочно (2-4 года) |

| Комплексные панели носительства плюс пренатальные | +1.0% | Преимущественно Северная Америка и Европа | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Рост глобального материнского возраста увеличивает распространенность анеуплоидии

Поздний материнский возраст обуславливает более высокий базовый риск хромосомных аномалий, что приводит к устойчивому росту объемов пренатального скрининга в развитых экономиках. Универсальные рекомендации руководящих принципов, изданные в 2024 году, убрали возрастной пороговый риск и переместили тестирование внеклеточной ДНК в качестве скрининга первой линии для каждой беременности[1]American College of Obstetricians and Gynecologists, "Screening for Fetal Chromosomal Abnormalities: ACOG Practice Bulletin Summary, Number 226," acog.org. Больницы видят меньше инвазивных процедур, поскольку будущие родители выбирают анализ крови, который не несет риска выкидыша, открывая предсказуемый источник дохода для лабораторий. Крупные когортные исследования подтверждают, что чувствительность теста остается постоянной во всех возрастных группах, даже несмотря на то, что положительная прогностическая ценность увеличивается с возрастом. Плательщики находят экономику привлекательной, поскольку раннее выявление снижает затраты на лечение в течение жизни, а лаборатории используют надежный объем для ведения переговоров о массовых ценах на реагенты.

Переход от инвазивных процедур к скринингу внеклеточной ДНК для безопасности

Амниоцентез и биопсия хориона оба несут ощутимый риск выкидыша, вызывая беспокойство, которое делает неинвазивные альтернативы привлекательными. Клинические аудиты показывают, что принятие внеклеточной ДНК сокращает объемы инвазивных процедур до 80%, тем не менее диагностическое подтверждение остается доступным, когда результаты указывают на высокую вероятность аномалии. Акушеры отмечают более низкое медико-правовое воздействие, в то время как страховщики видят меньше претензий, связанных с осложнениями, связанными с процедурами. Подход, основанный на крови, позволяет быстро повторить тестирование, если первоначальные образцы неадекватны, улучшая опыт пациента. Важно отметить, что преимущества безопасности резонируют при беременностях среднего риска, где исторические анализы затрат и выгод вообще не одобряли тестирование.

Падение стоимости секвенирования и автоматизация снижают цены на тесты

Стоимость секвенирования генома упала со 100 миллионов долларов США в 2001 году до 500 долларов США в 2023 году, и дорожные карты указывают на 10 долларов США за геном в течение десятилетия. Высокопроизводительные платформы, такие как NovaSeq X, сокращают потребление реагентов, в то время как полностью автоматизированные "темные лаборатории" уменьшают трудозатраты. Новые химии, такие как амплификация по принципу катящегося кольца, работают при комнатной температуре, исключая дорогие термоциклеры. По мере снижения капиталоемкости больницы среднего уровня в Африке, Юго-Восточной Азии и Латинской Америке могут внедрить тестирование без создания мега-лабораторий, проталкивая рынок неинвазивного пренатального тестирования глубже в недостаточно обслуживаемые регионы.

Расширение возмещения на беременности среднего риска

UnitedHealthcare убрала требования предварительного разрешения в апреле 2025 года, ссылаясь на убедительные доказательства клинической полезности в реальном мире во всех категориях беременности. TRICARE последовала примеру, создав прецедент для универсального покрытия государственным сектором. Агентства штатов Medicaid выпускают новые коды CPT, а законы о паритете частных плательщиков каскадируют по юрисдикциям США. Европейские статутные страховщики начали возмещать случаи среднего риска после того, как анализы экономической эффективности показали чистую экономию. Правительства на рынках Азиатско-Тихоокеанского региона, таких как Южная Корея, пилотируют субсидии, сигнализируя о том, что универсальное покрытие набирает обороты по всему миру.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Этические и регулятивные вопросы | -1.8% | Азиатско-Тихоокеанский регион и отдельные глобальные юрисдикции | Долгосрочно (≥ 4 года) |

| Ограниченная лабораторная инфраструктура | -2.2% | Азиатско-Тихоокеанский регион, БВА, Латинская Америка | Среднесрочно (2-4 года) |

| Точность при беременности близнецов и ЭКО | -1.1% | Глобальные центры фертильности | Краткосрочно (≤ 2 года) |

| Неопределенная полезность панелей микроделеций | -1.5% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Этические и регулятивные проблемы случайных находок / выбора пола

Закон Индии PCPNDT криминализирует раскрытие пола плода, заставляя поставщиков переделывать отчеты для местного соответствия. Политики обеспокоены тем, что расширяющиеся панели могут выявить неотцовство или материнский рак, вызывая сложности согласия. Исследование Early IDENTIFY показало, что половина случаев без отчета маскировала материнские злокачественные новообразования, вызвав дебаты об обязанностях предупреждения[2]GenomeWeb, "Early IDENTIFY Trial Results Suggest Half of Women With Non-Reportable NIPT Result Have Cancer," genomeweb.com. Советы по биоэтике рекомендуют поэтапное внедрение тестов с усиленным консультированием, тем не менее региональные ограничения замедляют коммерческие временные рамки. Поставщики должны поэтому ориентироваться в лоскутном одеяле правил раскрытия, которые ограничивают трансграничную экономию от масштаба.

Ограниченная лабораторная инфраструктура и экспертиза биоинформатики в развивающихся рынках

Создание молекулярной лаборатории с нуля влечет за собой кондиционированные по мощности помещения, дорогостоящие секвенсоры и системы качества ISO 13485, препятствия, которые задерживают принятие по большей части Африки и частей Юго-Восточной Азии. Первая больничная служба Таиланда заняла несколько лет, чтобы достичь полной аккредитации даже с внешней донорской поддержкой. Квалифицированные биоинформатики редки, а удержание талантов затруднено глобальной конкуренцией. Правительства начинают финансировать региональные геномные центры, но до тех пор, пока пробелы в инфраструктуре не будут закрыты, импортная доставка образцов останется необходимой, ограничивая время обработки и сдерживая рынок неинвазивного пренатального тестирования в странах с низким доходом.

Сегментный анализ

По технологиям: доминирование NGS сталкивается с новыми альтернативами

В 2024 году секвенирование нового поколения занимало 61,51% доли рынка неинвазивного пренатального тестирования, закрепив свою репутацию аналитической широты и масштабируемости. Амплификация по принципу катящегося кольца, однако, ускоряется со среднегодовым темпом роста 15,65%, её рабочий процесс при комнатной температуре подходит для условий с ограниченными ресурсами. Размер рынка неинвазивного пренатального тестирования для анализов на основе NGS, как прогнозируется, будет расти устойчиво, поскольку лаборатории используют унаследованные платформы для обработки растущей сложности тестов. Между тем, более простые химии открывают новые клиентские сегменты, которым не хватает капитальных бюджетов на высококлассные секвенсоры.

Цифровая ПЦР и анализы с поддержкой CRISPR входят в пилотные программы, нацеленные на более точную количественную оценку плодной фракции и улучшенную специфичность. Регулятивное ужесточение может первоначально выгодно укоренившимся поставщикам NGS, чьи системы уже соответствуют контрольным показателям качества, тем не менее прорывное ценообразование от RCA или изотермических методологий может повлиять на решения о покупке по мере масштабирования объемов развивающихся рынков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу теста: скрининг всего генома ведет расширение

Тесты внеклеточной ДНК всего генома занимали 49,53% размера рынка неинвазивного пренатального тестирования в 2024 году, предпочитаемые за их комплексное хромосомное покрытие. Панели микроделеций показывают бодрый среднегодовой темп роста 14,85%, выигрывая от продолжающихся доказательств того, что более широкое обнаружение вариантов добавляет клиническую ценность в отдельных случаях. Анализы только анеуплоидии остаются популярными там, где плательщики возмещают ограниченное меню, но их относительная доля постепенно снижается по мере развития руководящих принципов.

Комплексные моногенные скрины и скрины статуса носительства могут перерисовать границы рынка, объединив репродуктивное планирование с пренатальным наблюдением. Тем не менее возмещение остается ограничивающим фактором; без одобрения плательщика экономика самооплаты будет ограничивать краткосрочное принятие, несмотря на растущее потребительское любопытство.

По гестационному окну: раннее тестирование доминирует

Окно 10-12 недель заняло 69,62% доли в 2024 году, поскольку скрининг первого триместра стал стандартным акушерским протоколом. Лаборатории часто планируют забор крови во время рутинных ультразвуковых визитов, обеспечивая логистическую эффективность и высокую приверженность пациентов. Тесты, проводимые после 24 недель, хотя и небольшая база, растут на 16,85% ежегодно благодаря потребностям управления поздней беременностью, таким как необъяснимые аномалии на сканах третьего триместра.

Клиницисты предпочитают ранние результаты для широты принятия решений, но поздние приложения предлагают уверенность при сложных беременностях, где более ранний скрининг был пропущен или неубедителен. Поставщики уточняют анализы, чтобы оставаться чувствительными, несмотря на снижающуюся плодную фракцию по мере продвижения беременности, тем самым расширяя адресный объем.

По типу образца: доминирует материнская плазма

Материнская плазма составляла 77,25% образцов в 2024 году, поддерживаемая валидированными наборами для экстракции и масштабируемой автоматизацией. Захват циркулирующих трофобластических клеток, хотя и многообещающий, все еще отстает из-за более низкого выхода и технической сложности. Протоколы обогащения, которые магнитно изолируют фрагменты плодной ДНК, повышают чувствительность к вариантам числа копий, что укрепляет инкумбентность плазмы.

Библиотеки нового поколения теперь требуют меньше ручных шагов, а рабочие процессы, сертифицированные по ISO, уменьшают изменчивость от партии к партии. Поскольку регулятивные органы ужесточают тестирование профессионализма, установленные методы на основе плазмы, вероятно, сохранят клиническое доминирование над экспериментальными матрицами в среднесрочной перспективе.

По компонентам: наборы и реагенты лидируют по выручке

Наборы и реагенты сгенерировали 60,15% выручки 2024 года, делая расходные материалы экономическим двигателем для лабораторий. Сервисные контракты и лизинг инструментов растут со среднегодовым темпом роста 14,35%, поскольку клиенты ищут предсказуемые затраты над крупными капитальными затратами. Интегрированные платформы, которые объединяют расходные материалы, аналитику и обслуживание, уменьшают сложность закупок, что является аргументом продажи для больничных администраторов.

Референсные материалы и сторонние контроли качества набирают популярность после того, как новые правила аккредитации предписали внешнее тестирование профессионализма. Поставщики, которые предлагают полнофункциональные решения-наборы, программное обеспечение и поддержку-, как правило, привязывают клиентов к многолетним циклам, поддерживая повторяющиеся потоки доходов.

По конечным пользователям: больницы сохраняют лидерство

Больницы и родильные центры захватили 51,25% доли рынка неинвазивного пренатального тестирования в 2024 году, поскольку акушеры направляли большинство тестов через внутренние или партнерские лаборатории. Исследовательские институты и клиники ЭКО расширяются на 14,45% ежегодно, интегрируя генетический скрининг в пути вспомогательной репродукции. Независимые диагностические лаборатории служат амортизаторами мощности, обрабатывая переполнение, когда больничные лаборатории достигают пределов пропускной способности.

Коммерческие партнерства между группами ЭКО и крупными референсными лабораториями расширяются, смешивая данные репродуктивной эндокринологии с пренатальной аналитикой. Рамки сотрудничества ускоряют инновации в преимплантационном генетическом тестировании и усиливают сетевые эффекты экосистемы тестирования.

По каналам распределения: доминирует направление врачами

Маршруты направления врачами принесли 70,25% выручки 2024 года, отражая глубокую интеграцию скрининга внеклеточной ДНК в рутинную пренатальную помощь. Платформы прямых продаж потребителям, однако, показывают среднегодовой темп роста 18,55%, приводимый в движение цифровым маркетингом и теле-генетическим консультированием. Гибридные модели появляются там, где потребители заказывают онлайн, но образцы берутся в партнерских клиниках, смешивая удобство с медицинским надзором.

Регуляторы тщательно изучают игроков DTC, чтобы обеспечить соответствие интерпретации результатов клиническим стандартам. По мере ужесточения надзора ожидается умножение союзов между брендами DTC и аккредитованными референсными лабораториями, размывая традиционные границы каналов.

По применению: лидирует скрининг синдрома Дауна

Скрининг синдрома Дауна занимал 48,25% доли в 2024 году и остается точкой входа для большинства акушерских практик. Анализы синдрома Тернера, выигрывающие от улучшенной аналитики половых хромосом, масштабируются со среднегодовым темпом роста 15,65%, сигнализируя о аппетите к более широкому пониманию плодного кариотипа. Панели синдромов Эдвардса и Патау остаются частью комплексных предложений трисомии, принося устойчивую, хотя и медленнее растущую выручку.

Будущий рост зависит от признания страховщиками многоусловных панелей как стандарта помощи, что повысило бы принятие комплексных тестов при сжатии автономных процедур.

Географический анализ

Северная Америка сохранила 45,25% доли выручки в 2024 году благодаря выравниванию плательщиков, установленным лабораторным сетям и сильной поддержке профессиональных обществ. Апрельское 2025 года удаление предварительного разрешения ведущим национальным страховщиком подчеркивает импульс к беспрепятственному доступу. Провинциальное финансирование Канады продолжает вызывать неравенство принятия, тем не менее национальный объем растет, поскольку частная оплата заполняет пробелы государственного сектора. Частные больницы Мексики внедряют местные мощности секвенирования, хотя возмещение остается ограниченным сегментами из собственного кармана.

Европа отражает мозаику политических моделей, которые балансируют этику с целями универсального здравоохранения. Национальная служба здравоохранения Соединенного Королевства развертывает внеклеточную ДНК как условный скрининг второго уровня, в то время как Германия и Франция возмещают тестирование первой линии для определенных показаний. Италия и Испания расширяют региональные пилоты до полного покрытия. Континентальный акцент на генетическом консультировании и согласии создает прочную поддерживающую инфраструктуру, хотя и при более высокой административной стоимости за тест.

Азиатско-Тихоокеанский регион является фронтраннером роста со среднегодовым темпом роста 16,45%. Поддерживаемые правительством геномные кластеры Китая и большая когорта рождений поддерживают экономию от масштаба, которая снижает ценообразование за тест[3]Illumina, "Illumina Has Become a Powerhouse of the Chinese Genomics Industry," illumina.com. Многоцентровый демонстрационный проект Японии валидировал клиническую производительность, катализируя принятие частными страховщиками. Двойной регулятивный ландшафт Индии-современные лабораторные центры в мегаполисах против ограничений PCPNDT на раскрытие пола-создает неравномерное региональное принятие. Австралия работает на модели из собственного кармана в среднем 500-800 австралийских долларов (330-530 долларов США), хотя политические обзоры находятся на рассмотрении для интеграции тестов в График льгот Medicare.

Конкурентный ландшафт

Концентрация рынка умеренная, с установленными игроками, использующими проприетарные биоинформатические конвейеры и контракты возмещения. Приобретение Natera активов репродуктивного здоровья Invitae за 52,5 млн долларов США консолидировало IP анализов и больничные аккаунты. Illumina и Tempus заключили партнерство ИИ-геномики для ускорения интерпретации вариантов в масштабе. Roche совместно разрабатывает секвенирование SBX с Broad Clinical Labs, нацеливаясь на сокращение времени выполнения для анализов всего генома.

Конкурентные векторы наклоняются к аналитической точности и широте меню, а не только к цене, поскольку правила плательщиков зависят от клинической полезности. Регулирование FDA лабораторно-разработанных тестов наложит затраты на соответствие, которые небольшие региональные лаборатории могут с трудом выдержать, потенциально вызывая дальнейшую консолидацию. На развивающихся рынках местные стартапы конкурируют на быстрое время обработки и культурно адаптированное консультирование, хотя масштабирование за пределы провинциальных границ остается сложным.

Участники прямых продаж потребителям эксплуатируют каналы социальных медиа для получения узнаваемости бренда, тем не менее многие полагаются на установленные лаборатории, сертифицированные CLIA, для обработки влажных лабораторий. По мере ужесточения надзора ожидается углубление стратегических союзов между брендами DTC и инкумбентами, создавая гибридные модели, которые расширяют потребительский охват при сохранении аналитической строгости.

Лидеры индустрии неинвазивного пренатального тестирования

-

Centogene NV

-

F. Hoffmann-La Roche Ltd.

-

Eurofins Scientific SE

-

Revvity, Inc.

-

BGI Genomics Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Roche объявила о сотрудничестве с Broad Clinical Labs для ускорения принятия технологии секвенирования SBX для критически больных новорожденных, сосредоточиваясь на интеграции секвенирования всего генома в рутинную клиническую практику.

- Апрель 2025: UnitedHealthcare исключила требования предварительного разрешения для неинвазивного пренатального тестирования по нескольким планам, включая коммерческие и общественные планы. Это изменение политики затрагивает процедуры тестирования внеклеточной плодной ДНК и направлено на упрощение доступа к здравоохранению для участников и поставщиков.

Область применения отчета о глобальном рынке неинвазивного пренатального тестирования

Согласно области отчета, неинвазивное пренатальное тестирование (NIPT), которое также называется неинвазивным пренатальным скринингом (NIPS), является методом определения риска того, что плод родится с определенными генетическими аномалиями. Оно основано на анализе внеклеточной ДНК (cfDNA) в материнской крови. Это тестирование анализирует небольшие фрагменты ДНК, циркулирующие в крови беременной женщины. NIPT анализирует генетическую информацию, содержащуюся в этой ДНК, для скрининга ряда аномалий.

Рынок неинвазивного пренатального тестирования сегментирован на компоненты, применения, конечных пользователей и географию. По компонентам рынок сегментирован на инструменты, наборы и реагенты, и услуги. По применению рынок сегментирован на синдром Дауна (трисомия 21), синдром Эдвардса (трисомия 18), синдром Патау (трисомия 13), синдром Тернера и другие применения. По конечным пользователям рынок сегментирован на больницы и диагностические лаборатории. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет предлагает стоимость (в млрд долларов США) для вышеуказанных сегментов.

| Секвенирование нового поколения (NGS) |

| Амплификация по принципу катящегося кольца |

| Микрочипы |

| ПЦР в реальном времени |

| Другие технологии |

| Скрининг анеуплоидии |

| Скрининг микроделеций / микродупликаций |

| Скрининг внеклеточной ДНК всего генома |

| Генотипирование Rh-D |

| Тестирование моногенных заболеваний |

| 10-12 недель |

| 13-24 недели |

| Больше 24 недель |

| Внеклеточная ДНК материнской плазмы |

| Циркулирующие трофобластические клетки |

| Инструменты |

| Наборы и реагенты |

| Услуги |

| Больницы и родильные центры |

| Диагностические лаборатории |

| Клиники ЭКО и фертильности |

| Исследовательские институты |

| Направление врачами |

| Прямые продажи потребителям (DTC) |

| Синдром Дауна (трисомия 21) |

| Синдром Эдвардса (трисомия 18) |

| Синдром Патау (трисомия 13) |

| Синдром Тернера |

| Другие хромосомные аномалии |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По технологиям | Секвенирование нового поколения (NGS) | |

| Амплификация по принципу катящегося кольца | ||

| Микрочипы | ||

| ПЦР в реальном времени | ||

| Другие технологии | ||

| По типу теста | Скрининг анеуплоидии | |

| Скрининг микроделеций / микродупликаций | ||

| Скрининг внеклеточной ДНК всего генома | ||

| Генотипирование Rh-D | ||

| Тестирование моногенных заболеваний | ||

| По гестационному окну | 10-12 недель | |

| 13-24 недели | ||

| Больше 24 недель | ||

| По типу образца | Внеклеточная ДНК материнской плазмы | |

| Циркулирующие трофобластические клетки | ||

| По компонентам | Инструменты | |

| Наборы и реагенты | ||

| Услуги | ||

| По конечным пользователям | Больницы и родильные центры | |

| Диагностические лаборатории | ||

| Клиники ЭКО и фертильности | ||

| Исследовательские институты | ||

| По каналам распределения | Направление врачами | |

| Прямые продажи потребителям (DTC) | ||

| По применению | Синдром Дауна (трисомия 21) | |

| Синдром Эдвардса (трисомия 18) | ||

| Синдром Патау (трисомия 13) | ||

| Синдром Тернера | ||

| Другие хромосомные аномалии | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик глобальный спрос на скрининг внеклеточной ДНК пренатально сегодня?

Размер рынка неинвазивного пренатального тестирования составил 3,90 млрд долларов США в 2025 году и, как прогнозируется, достигнет 7,35 млрд долларов США к 2030 году, отражая среднегодовой темп роста 13,50%.

Почему стоимость секвенирования так важна для будущего ценообразования?

Инновации реагентов и инструментов уже сократили стоимость всего генома до около 500 долларов США, и дорожные карты к 10 долларам США за геном позволят лабораториям устанавливать более конкурентоспособные цены на тесты, открывая спрос в регионах с более низким доходом.

Какой регион показывает самые быстрые перспективы роста?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым среднегодовым темпом роста 16,45% до 2030 года, поскольку Китай, Япония, Индия и Австралия расширяют возмещение и местные лабораторные мощности.

Какое клиническое окно захватывает большинство объемов тестирования?

Примерно 69,62% тестов собираются между 10 и 12 неделями беременности, поскольку скрининг первого триместра теперь появляется в стандартных акушерских руководящих принципах.

Чем отличается неинвазивное пренатальное тестирование прямо потребителю от тестирования, назначенного врачом?

Платформы DTC маркетируют напрямую будущим родителям онлайн, но большинство все еще обрабатывают образцы в аккредитованных референсных лабораториях; рост быстрый со среднегодовым темпом роста 18,55%, тем не менее регулятивный надзор ужесточается для обеспечения надлежащего консультирования.

Какое хромосомное состояние остается основным применением?

Синдром Дауна (трисомия 21) остается ведущим применением, составляя 48,25% выручки 2024 года, хотя панели расширяются, включая синдромы половых хромосом и микроделеций.

Последнее обновление страницы: