Размер и доля рынка сетевых систем хранения данных (NAS)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

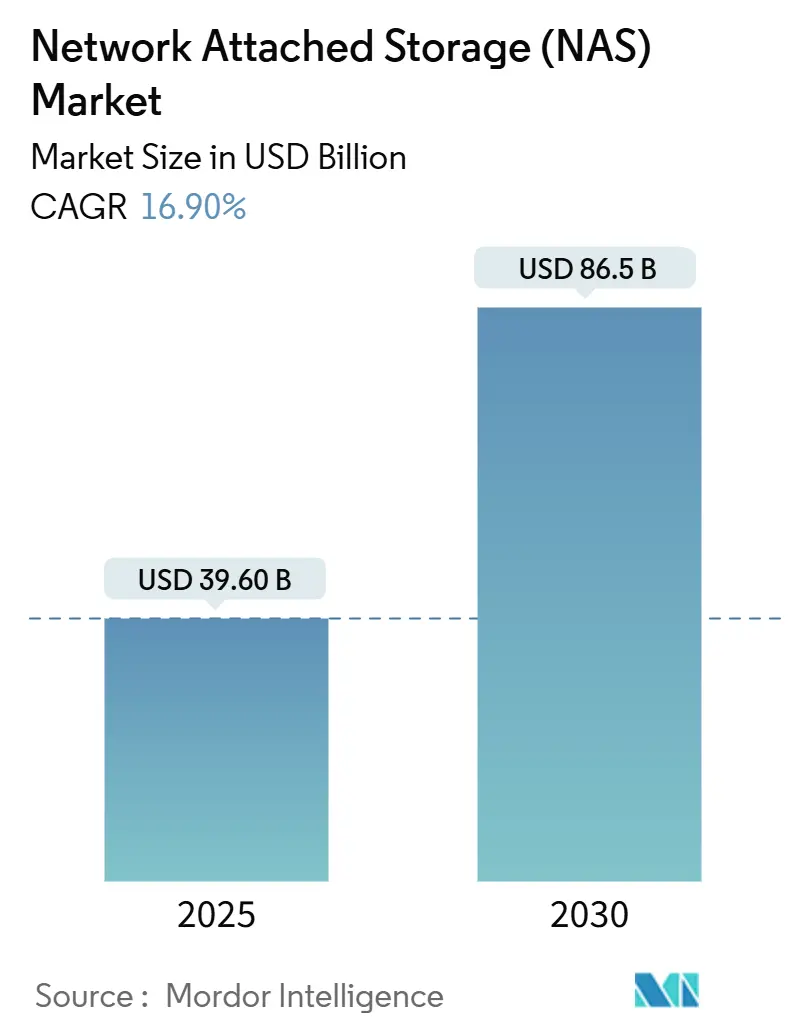

| Размер Рынка (2025) | 39.60 Миллиардов долларов США |

| Размер Рынка (2030) | 86.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка сетевых систем хранения данных (NAS) от Mordor Intelligence

Размер рынка сетевых систем хранения данных оценивается в 39,60 млрд долларов США в 2025 году и, как ожидается, достигнет 86,5 млрд долларов США к 2030 году при CAGR 16,90% в течение прогнозного периода (2025-2030).

Спрос поддерживался предприятиями, стремящимися сдержать рост неструктурированных данных, переходом на гибридную работу и захватом рабочих нагрузок ИИ/машинного обучения, требующих высокопроизводительных файловых сервисов. Поставщики также выиграли от возобновления интереса к локальным решениям вблизи периферийных 5G-сайтов, где чувствительные к задержкам приложения работают рядом с пользователями. Северная Америка оставалась лидером по доходам по состоянию на 2024 год, однако Азиатско-Тихоокеанский регион задает темп роста благодаря значительному строительству дата-центров и ускоренной цифровой трансформации. Конкурентная динамика склоняется в сторону программно-определяемых, оптимизированных для ИИ и гибридно-облачных предложений, которые сочетают локальную производительность с облачной экономикой.

Ключевые выводы отчета

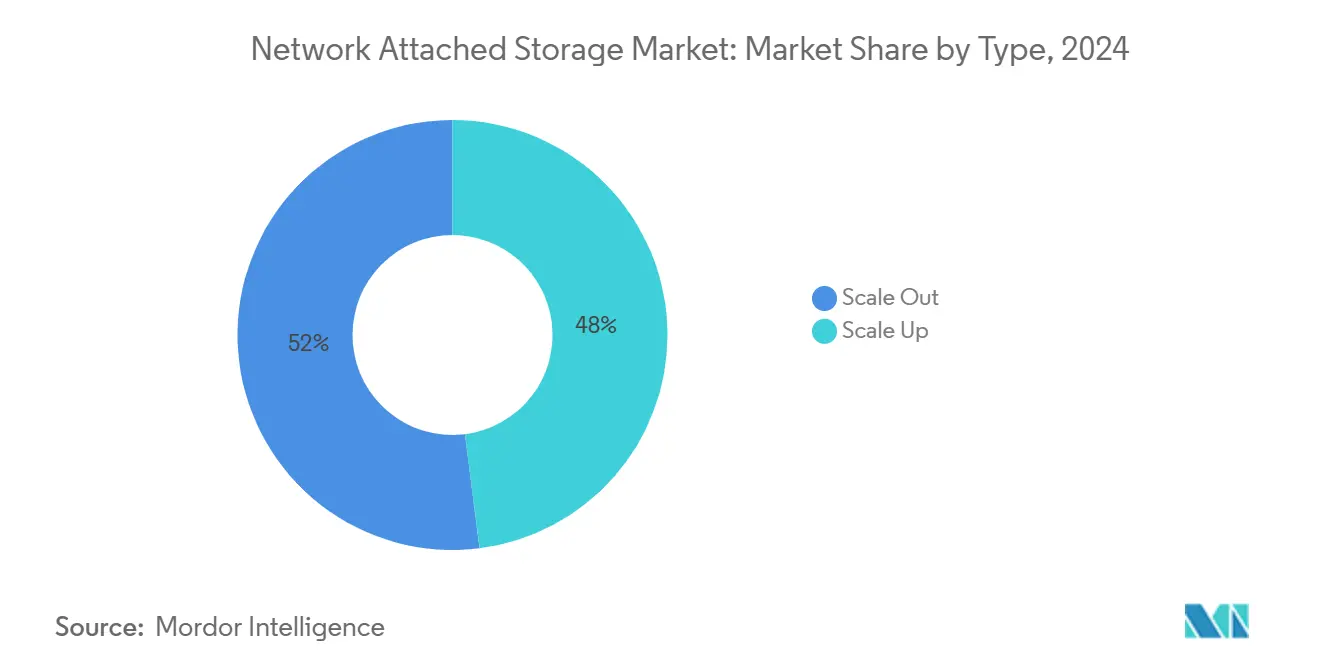

- По типу масштабируемые наружу архитектуры лидировали с 52% доли рынка сетевых систем хранения данных в 2024 году.

- По развертыванию гибридные модели зафиксировали самый быстрый CAGR 21,1% до 2030 года.

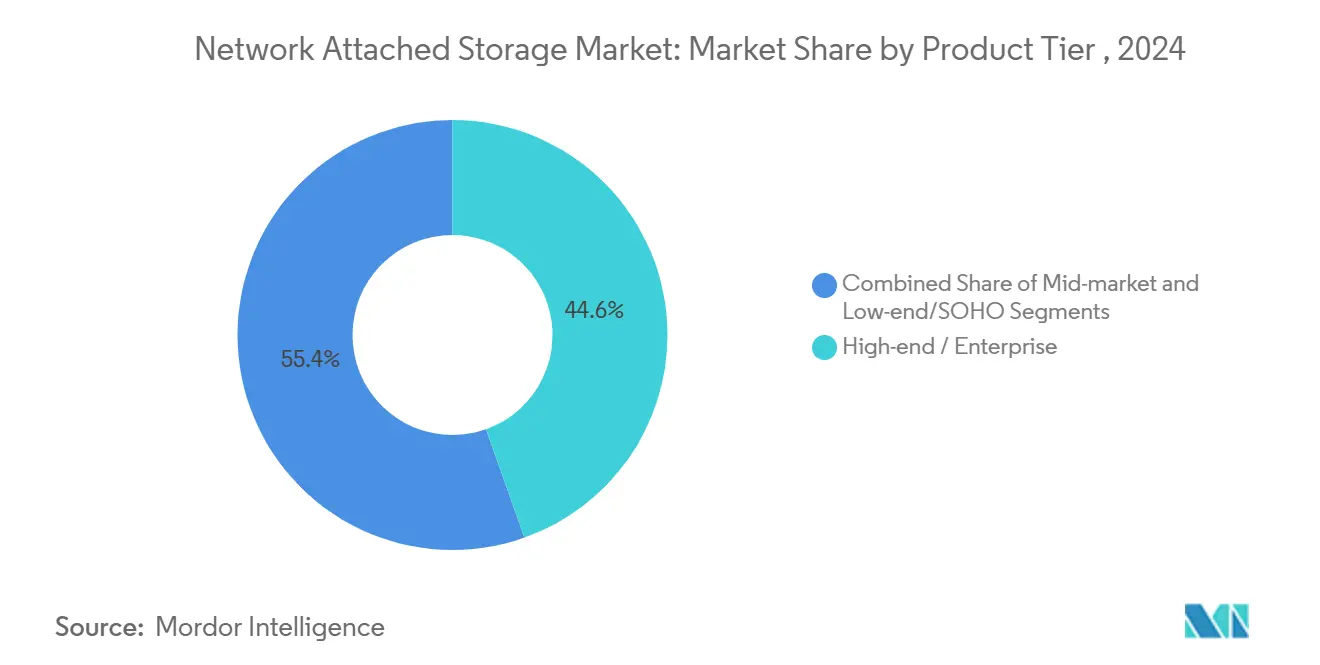

- По уровню продукта ожидается, что средний рынок будет расти самым быстрым CAGR в 17%.

- По отрасли конечного пользователя ожидается, что здравоохранение будет развиваться с CAGR 18,2% в период 2025-2030 годов.

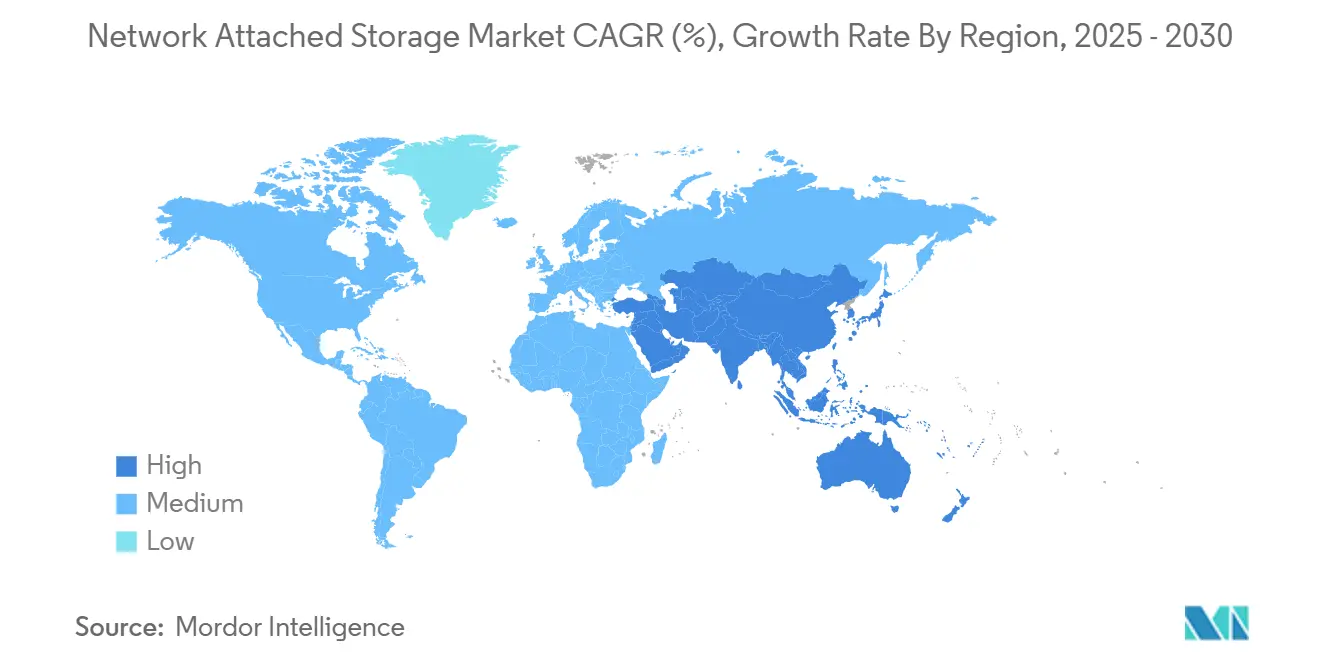

- По географии Северная Америка захватила 39% доходов 2024 года, в то время как прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 18% к 2030 году.

Глобальные тенденции и аналитика рынка сетевых систем хранения данных (NAS)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрывной рост неструктурированных данных | +5.2% | Глобально (выше в Северной Америке и Европе) | Долгосрочно (≥ 4 лет) |

| Всплеск данных удаленной и гибридной работы | +4.4% | Глобально (развитые экономики) | Среднесрочно (2-4 года) |

| Виртуализация дата-центров и SD-NAS | +3.5% | Северная Америка, Европа, развитые страны АТЭС | Среднесрочно (2-4 года) |

| Развитие периферии 5G стимулирует локальные NAS | +2.6% | Северная Америка, Китай, Южная Корея, Япония | Долгосрочно (≥ 4 лет) |

| Рабочие нагрузки обучения ИИ/МО требуют параллельного доступа к файлам | +1.7% | Северная Америка, Китай, Западная Европа | Краткосрочно (≤ 2 лет) |

| Решоринг производства NAS, вызванный тарифами | +0.9% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Взрывной рост неструктурированных данных

Годовой объем корпоративных данных расширялся темпами, которые регулярно превышали 20%, заставляя ИТ-команды пересматривать эластичность хранения. Многие мигрировали к масштабируемым наружу NAS, которые масштабируются узел за узлом без простоев, применяя автоматизированное распределение по уровням для балансировки стоимости и производительности. Поставщики медицинских услуг типизировали этот сдвиг, архивируя все более крупные файлы изображений, полагаясь на управляемое политиками размещение для сдерживания расходов.

Всплеск данных удаленной и гибридной работы

Гибридная работа превратила периферийные офисы и домашние сети в основных создателей данных. Предприятия отреагировали развертыванием NAS-устройств, которые предоставляют глобальное пространство имен и ускоряют трафик с кэшированием WAN. Многие команды размещали холодные данные в облачных уровнях, сохраняя активные файлы проектов на локальных устройствах, которые синхронизируются автоматически, снижая стоимость филиальной инфраструктуры без влияния на пользовательский опыт.[1]Dell Technologies, 'Облачные службы хранения для неструктурированных данных', dell.com

Виртуализация дата-центров и SD-NAS

Программно-определяемые NAS отделили программное обеспечение файловых сервисов от проприетарных контроллеров. Это позволило администраторам развертывать хранилища как композируемые пулы, программировать их через API и применять единообразные политики по сайтам. Усилия NetApp по объединению снимков, защиты от вымогателей и телеметрии производительности в одну интеллектуальную фабрику данных иллюстрировали направление, которого требовали крупные покупатели.

Развитие периферии 5G стимулирует локальные NAS

Предприятия, развертывающие частные 5G, нуждались в локализованных хранилищах с низкой задержкой для потоков датчиков и машинного зрения. Компактные массивы NAS, установленные внутри фабрик или клиник, захватывают данные в реальном времени, распределяя исторические файлы обратно на основной сайт или облачное хранилище. Платформы с тканевым подключением Western Digital, проверенные через его лабораторию совместимости Open Composable, поддерживали такие распределенные архитектуры.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Замещение облачным хранением | -5.2% | Глобально (выше в Северной Америке и Европе) | Долгосрочно (≥ 4 лет) |

| Узкие места производительности в петабайтном масштабе | -4.4% | Глобально (данноемкие отрасли) | Среднесрочно (2-4 года) |

| Высокая совокупная стоимость владения при взрывном росте данных | -3.5% | Глобально | Долгосрочно (≥ 4 лет) |

| Рост страховых премий по кибербезопасности для локальных файловых систем | -1.7% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Замещение облачным хранением

Облачное хранение на основе потребления продолжало размывать спрос на чисто локальные NAS, привлекая организации, которые предпочитали модели операционных расходов и эластичное масштабирование. Поставщики снижали риск, встраивая облачное распределение по уровням, репликацию снимков в объектные корзины и подписочное ценообразование, которое размывает традиционные границы капитальных затрат, сохраняя актуальность устройств при признании притягательности облака.[2]NetApp, 'Прорывы в блочном хранении и защите от вымогателей', netapp.com

Узкие места производительности в петабайтном масштабе

Когда репозитории пересекли мульти-петабайтные пороги, устаревшие массивы с двумя контроллерами страдали от перегруженных служб метаданных. Предприятия обходили узкие места, переходя на кластеризованные файловые узлы, оснащенные NVMe flash и высокопропускными тканями, такими как 100 GbE. Принятие QNAP нативных NVMe и многополосного расширения PCIe показало, как системы среднего уровня решали ограничения пропускной способности для рабочих нагрузок ИИ и виртуализации.

Сегментный анализ

По типу: масштабируемые наружу доминируют в корпоративных развертываниях

Масштабируемые наружу массивы держали 52% доли рынка сетевых систем хранения данных в 2024 году. Архитектура позволяла администраторам добавлять производительность и емкость линейно, устраняя модернизацию с нуля и поддерживая наборы данных, которые удваивались за месяцы. В результате прогнозируется, что сегмент зафиксирует CAGR 18% с 2025 по 2030 год. В отличие от этого, масштабируемые вверх устройства оставались популярными среди меньших команд, которые предпочитали простоту эластичному масштабированию. IBM SONAS продемонстрировала эффективность масштабирования наружу, управляя миллиардами файлов под единым пространством имен, снижая расходы на владение до 40% через автоматизированное распределение по уровням.[3]IBM, 'Масштабируемое наружу сетевое подключенное хранилище', spectra.com

Масштабируемые вверх продукты продолжали поставляться в департаментские и SMB настройки, поддерживаемые более низкими начальными прайс-листами и простым администрированием. Однако, как только рабочие нагрузки требовали высокой одновременной пропускной способности, типичной в медиапост-продакшене или геномном анализе, предприятия склонялись к кластерным дизайнам. В течение прогнозного периода ожидается, что постепенные аппаратные достижения, такие как NVMe-oF и сеть 400 GbE, добавят импульс сегменту масштабирования наружу, укрепив его позицию в центре более широкого рынка сетевых систем хранения данных.

По развертыванию: гибридные модели набирают обороты

Локальные конфигурации все еще командовали 52% доходов 2024 года, однако предприятия все чаще смешивали локальные массивы с облачной емкостью по требованию. Прогнозируется, что гибридный уровень отметит CAGR 21,1%, самый быстрый в рамках рынка сетевых систем хранения данных. Организации сохраняли чувствительные к соответствию наборы данных на месте, перенаправляя неактивные файлы в облачные корзины, модель, поддерживаемая службами неструктурированных данных Dell, которые бесшовно перемещают снимки между средами.

Чистые облачные NAS тоже росли, движимые корпоративными мандатами на сокращение отпечатков дата-центров и принятие облачно-ориентированных стратегий. Поставщики соответственно приоритизировали единые панели управления для управления политиками по конечным точкам, шифрование по умолчанию в покое и API-хуки для автоматизации DevOps. Со временем ожидается, что мульти-облачные файловые сервисы, охватывающие регионы и провайдеров, сгладят различия в стоимости и усилят общее притяжение к гибридным архитектурам, закрепив их роль в диалоге о размере рынка сетевых систем хранения данных.

По уровню продукта: расширение среднего рынка ускоряется

Системы корпоративного класса составили 41% продаж 2024 года, ценимые за бесперебойную доступность и мульти-петабайтное хранение. Тем не менее, массивы среднего рынка, обычно предлагающие 20-64 ТБ на шасси, задают самый быстрый темп с CAGR 17%. Поставщики, такие как QNAP, продвинули кэширование NVMe, скорости связи 2,5/10 GbE и отказоустойчивость с двумя контроллерами в ранее SMB оборудование, давая фирмам среднего размера функциональность, когда-то эксклюзивную для флагманских моделей. Эта демократизация расширяет адресуемую базу для индустрии сетевых систем хранения данных.

Устройства низкого класса/SOHO сохранили актуальность для репликации филиалов и домашнего обмена контентом, но рост доходов был медленнее. По мере того как ценовые точки среднего рынка сходятся с бюджетами начального уровня, меньшие команды получают путь к производительности и созданию снимков в корпоративном стиле. Эта динамика поддерживает более широкую тенденцию: средний профиль покупателя мигрирует вверх по кривой возможностей, даже когда совокупный размер рынка сетевых систем хранения данных расширяется.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: здравоохранение ускоряет принятие

Вертикаль ИТ и телекоммуникаций сохранила наибольшую долю в 29% доходов 2024 года, отражая ее историческую зависимость от хранения. Однако здравоохранение должно стать задающим темп с CAGR 18,2%, движимым изображениями более высокого разрешения и диагностикой на основе ИИ. Учреждения, готовящиеся к удвоению архивов маммографии менее чем за пять лет, развернули подключенные к облаку NAS для управления скачущими емкостями без прерывания сервиса.[4]Nasuni Corporation, 'Великая миграция файлов здравоохранения', nasuni.com

BFSI следовала как еще один тяжеловес, используя шифрование и неизменные снимки для удовлетворения регулятивных мандатов. Розничная торговля, медиа и государственные агентства приняли технологию для рабочих процессов параллельного редактирования, омниканального распределения данных и цифровизации гражданских услуг. FlashBlade от Pure Storage иллюстрировал, как интегрированные ИИ-конвейеры и масштабируемые файловые системы ускоряли радиологические выводы, подчеркивая, почему доля здравоохранения в размере рынка сетевых систем хранения данных находится на пути к значительному расширению.

Географический анализ

Северная Америка держала 39% доходов 2024 года благодаря глубокой облачной связности, концентрации гипермасштабных покупателей и зрелой канальной экосистеме. Предприятия Соединенных Штатов продолжали обновлять файловые платформы для поддержки вывода ИИ, а также для удовлетворения растущих требований кибер-страхования. Канада и Мексика добились прогресса в модернизации финансов, правительства и производства, укрепив статус тяжеловеса региона на рынке сетевых систем хранения данных.

Азиатско-Тихоокеанский регион зарегистрировал самую быструю траекторию, фиксируя ожидаемый CAGR 18% на 2025-2030 годы. Стимулы Китая для цифровой инфраструктуры, развертывание 5G в Индии и инвестиции Японии в периферийную производственную робототехнику усилили развертывания емкостей. Местные ODM предлагали ценово-конкурентное полностью флеш-оборудование, давая отечественным фирмам альтернативы зарубежным инкумбентам. Сочетание растущей цифровой зрелости и амбициозного строительства дата-центров позиционирует Азиатско-Тихоокеанский регион для поднятия его доли будущей доли рынка сетевых систем хранения данных.

Европа оставалась значительной, поддерживаемая расходами на соответствие GDPR и периферийными вычислениями в автомобильных и фармацевтических коридорах. Ближний Восток и Африка видели раннее принятие в проектах умных городов и телеметрии нефтяных месторождений, в то время как Латинская Америка развивалась вверх более постепенно по мере созревания качества широкополосной связи и рамок суверенитета данных. Во всех регионах общим знаменателем был усиленный контроль резидентности данных, дополнительно подтверждая гибридные и периферийно-тяжелые стратегии развертывания, вшитые в рынок сетевых систем хранения данных.

Конкурентная среда

Сектор продемонстрировал умеренную концентрацию, с Dell Technologies, составляющей 26% доходов корпоративного хранения в 2023 году. Конкуренты, включая Hewlett-Packard Enterprise, NetApp и Huawei, соревновались за долю, подчеркивая автономную кибер-устойчивость, ИИ-инструментарии и оркестрацию на основе политик, а не сырые подсчеты шпинделей. Автономная защита NetApp от вымогателей, которая достигла 99% точности обнаружения, иллюстрировала, как дифференциация безопасности может влиять на решения о покупке.

Стратегические паттерны вращались вокруг построения интеллектуальной инфраструктуры данных, которая охватывает файлы, блоки и объекты, предлагая единообразную телеметрию. Поставщики инвестировали в архитектуры нулевого доверия и движки метаданных, способные питать инструменты GenAI. Композируемые тканевые решения Western Digital и решение Synology заблокировать диски и SSD в своей экосистеме выделили расходящиеся подходы к вертикальной интеграции и контролю экосистемы.

Стартапы бросили вызов инкумбентам с облачно-нативными дизайнами, которые убирают проприетарные диски, направляя теплые данные прямо в гипермасштабные объектные хранилища. Хотя ни один еще не приблизился к двузначной доле рынка, их быстрый темп функций давил на установившихся поставщиков ускорить поставки дорожных карт. В течение прогнозного горизонта ожидается усиление конкуренции вокруг готовых периферийных пакетов и моделей подписки на управляемые услуги, которые сглаживают препятствия для закупок, переформируя соперничество внутри более широкого рынка сетевых систем хранения данных.

Лидеры отрасли сетевых систем хранения данных (NAS)

Hewlett-Packard Development Company

Hitachi Data Systems Corporation

International Business Machines (IBM) Corporation

Dell EMC

Seagate Technology PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Western Digital продвинула свой стек хранения для рабочих нагрузок ИИ/МО и программно-определяемых с Ultrastar Data102 ORv3 JBOD и OpenFlex Data24 4100 EBOF, проверенными через лабораторию совместимости Open Composable.

- Май 2025: Synology сменила стратегию, введя политику блокировки жестких дисков и SSD по всей своей линейке продуктов NAS 2025.

- Февраль 2025: NetApp представила автономную защиту от вымогателей, достигающую 99% точности обнаружения и расширяющую функцию на блочные рабочие нагрузки.

- Апрель 2025: Глобальный электронный совет предложил добавить корпоративное хранение данных к экомаркировке EPEAT, сигнализируя об ужесточении ожиданий устойчивости

- Октябрь 2024: NetApp переименовала свое портфолио как Интеллектуальную инфраструктуру данных на Insight 2024, позиционируя себя между ИИ-фреймворками и корпоративными данными.

Глобальный отчет по рынку сетевых систем хранения данных (NAS): область применения

Сетевые системы хранения данных (NAS) - это сетевое устройство, содержащее накопители, которое предоставляет файловые услуги хранения устройствам в сети. Оно также помогает другим серверам избежать обслуживания данных другим серверам в сети, что происходит с прямоподключенным хранением (DAS). Рынок сегментирован по типу, отрасли конечного пользователя (банковские, финансовые услуги и страхование, ИТ и телекоммуникации, здравоохранение, розничная торговля, медиа и развлечения и другие отрасли конечных пользователей).

Рынок сетевых систем хранения данных (NAS) сегментирован по типу (масштабируемые вверх, масштабируемые наружу), отрасли конечного пользователя (банковские, финансовые услуги и страхование, потребители и розничная торговля, правительство и государственный сектор, ИТ и телекоммуникации) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Масштабируемые вверх |

| Масштабируемые наружу |

| Банковские, финансовые услуги и страхование |

| ИТ и телекоммуникации |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Медиа и развлечения |

| Правительство и государственный сектор |

| Другие (образование, производство) |

| Локальное |

| Облачное |

| Гибридное |

| Высокого класса / Корпоративные |

| Среднего рынка |

| Низкого класса / SOHO |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азия | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Масштабируемые вверх | |

| Масштабируемые наружу | ||

| По отрасли конечного пользователя | Банковские, финансовые услуги и страхование | |

| ИТ и телекоммуникации | ||

| Здравоохранение | ||

| Розничная торговля и электронная коммерция | ||

| Медиа и развлечения | ||

| Правительство и государственный сектор | ||

| Другие (образование, производство) | ||

| По развертыванию | Локальное | |

| Облачное | ||

| Гибридное | ||

| По уровню продукта | Высокого класса / Корпоративные | |

| Среднего рынка | ||

| Низкого класса / SOHO | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азия | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый рост рынка сетевых систем хранения данных с 2025 по 2030 год?

Прогнозируется, что рынок расширится с 39,9 млрд долларов США в 2025 году до 89,1 млрд долларов США в 2030 году при CAGR 17,4%.

Какая модель развертывания растет быстрее всего?

Ожидается, что гибридные NAS, сочетающие локальную производительность с облачной масштабируемостью, покажут CAGR 21,1% до 2030 года.

Почему сектор здравоохранения быстро принимает NAS-системы?

Изображения высокого разрешения и диагностика ИИ создают большие наборы данных, подталкивая здравоохранение к масштабируемым NAS, которые могут управлять быстрорастущими архивами с CAGR 18,2%.

Насколько велики масштабируемые наружу NAS в общем рынке?

Масштабируемые наружу дизайны захватили 47% доходов 2024 года и предпочтительны для сред, требующих бесшовного расширения узел за узлом.

Какой регион лидирует в расходах на NAS сегодня?

Северная Америка держала 39% доходов 2024 года благодаря раннему принятию технологий и значительным инвестициям в дата-центры.

Какую функцию безопасности анонсировала NetApp в 2025 году?

NetApp представила автономную защиту от вымогателей, которая обнаруживает и блокирует атаки с точностью 99%.

Последнее обновление страницы: