Размер и доля рынка многофакторной аутентификации (MFA)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

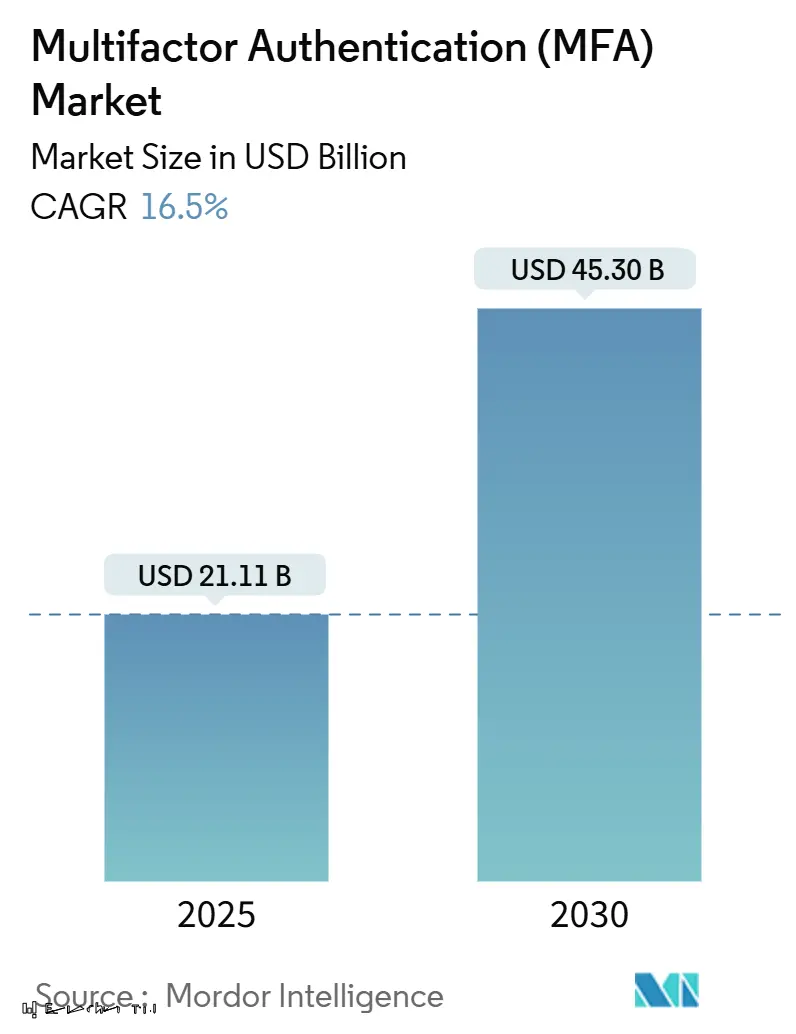

| Размер Рынка (2025) | 21.11 Миллиардов долларов США |

| Размер Рынка (2030) | 45.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.50% CAGR |

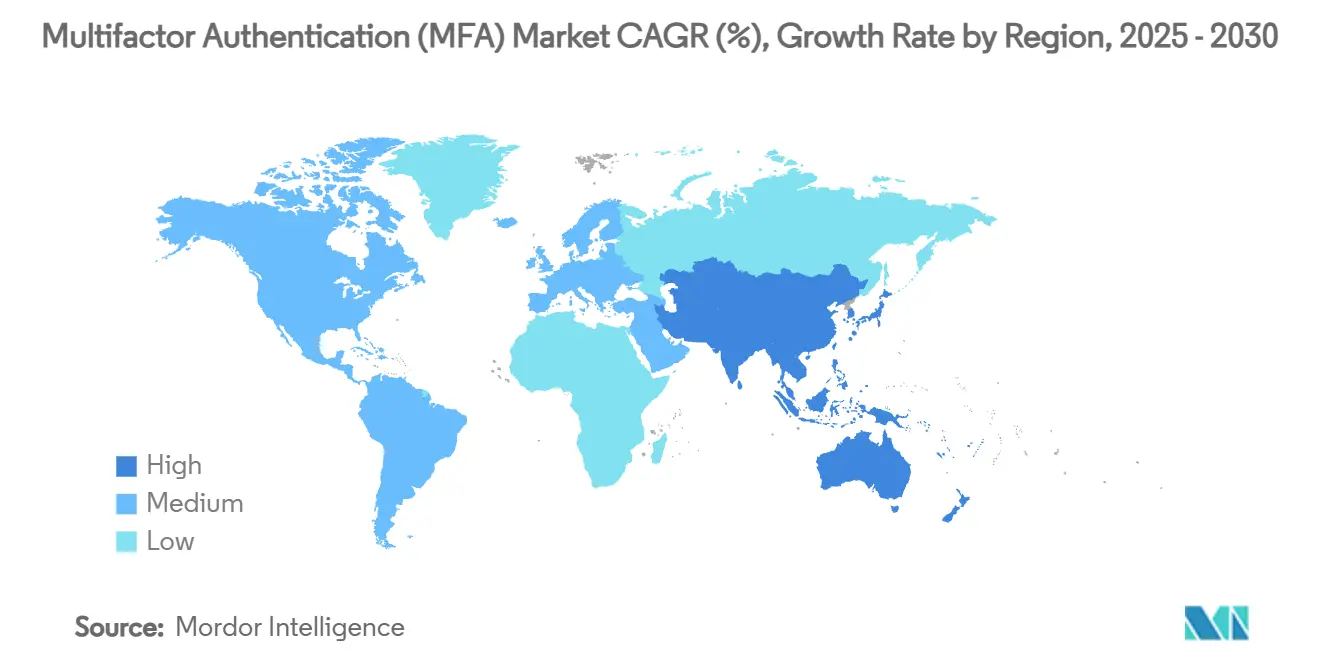

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка многофакторной аутентификации (MFA) от Mordor Intelligence

Размер глобального рынка многофакторной аутентификации в настоящее время составляет 21,11 млрд долларов США в 2025 году и, по прогнозам, достигнет 45,30 млрд долларов США к 2030 году, что отражает устойчивый CAGR 16,50%. Эта траектория роста подкреплена внедрением концепции нулевого доверия, ужесточением директив по защите данных и растущими страховыми премиями по программам-вымогателям, которые стимулируют срочные инвестиции в усиление аутентификации. Регулятивные мандаты, такие как Правило безопасности HIPAA 2025 года в Соединенных Штатах и Европейское положение о цифровом кошельке удостоверений, перенаправляют закупки от базовых инструментов OTP к устойчивым к фишингу passkey и аппаратным токенам, подтверждая переход рынка многофакторной аутентификации к решениям высокой надежности. В то же время сбои в цепочке поставок микросхем безопасных элементов и растущие тарифы на A2P SMS подталкивают покупателей отдавать предпочтение программным или встроенным в устройство факторам. Лидерство Северной Америки в области нулевого доверия, инициативы мобильной идентификации Азиатско-Тихоокеанского региона и европейское регулирование кошельков вместе создают глобальный маховик, который поддерживает двузначный рост отрасли многофакторной аутентификации до 2030 года.

Ключевые выводы отчета

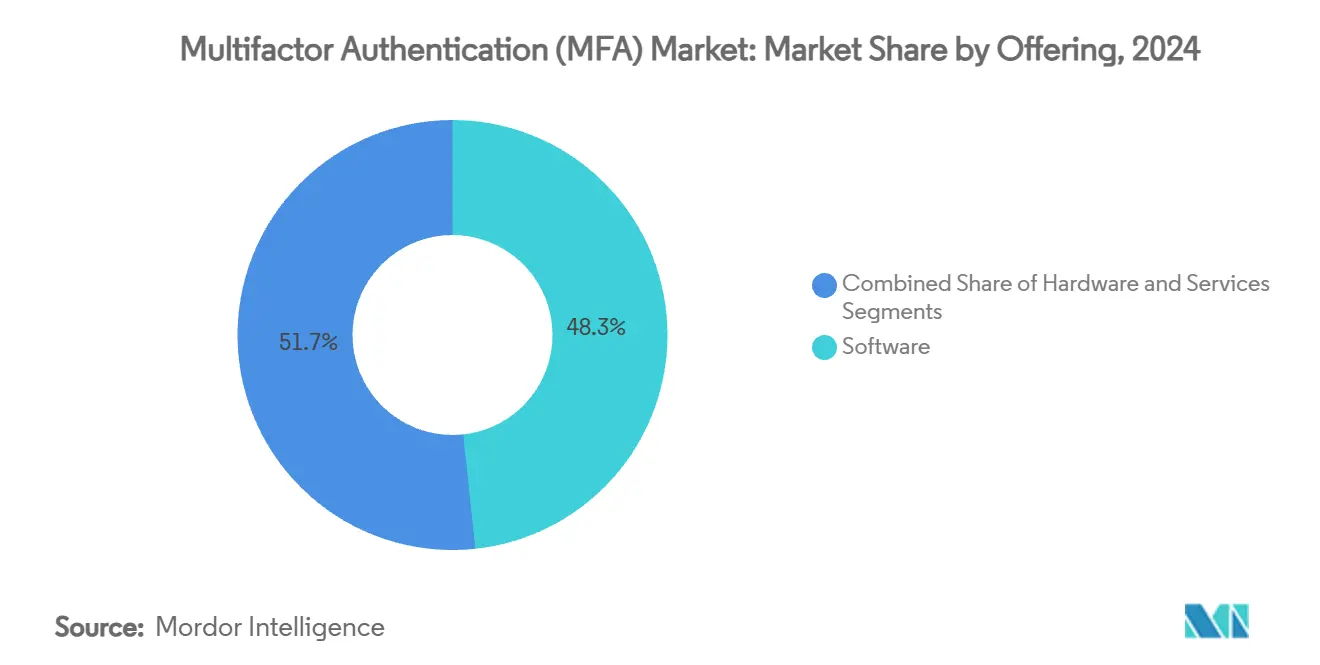

- По типу предложения программное обеспечение удерживало 48,3% доли рынка многофакторной аутентификации в 2024 году, в то время как платформы без паролей, по прогнозам, будут расти с CAGR 19,2% до 2030 года.

- По модели аутентификации двухфакторные методы лидировали с долей выручки 46,4% в 2024 году; аутентификация без паролей, по прогнозам, будет развиваться с CAGR 18,4%.

- По режиму развертывания облачные решения контролировали 41,2% размера рынка многофакторной аутентификации в 2024 году, тогда как гибридное развертывание ожидается расширить с CAGR 17,7% к 2030 году.

- По размеру предприятия крупные организации захватили 62,5% выручки в 2024 году; МСП ожидаются расти с CAGR 16,9%.

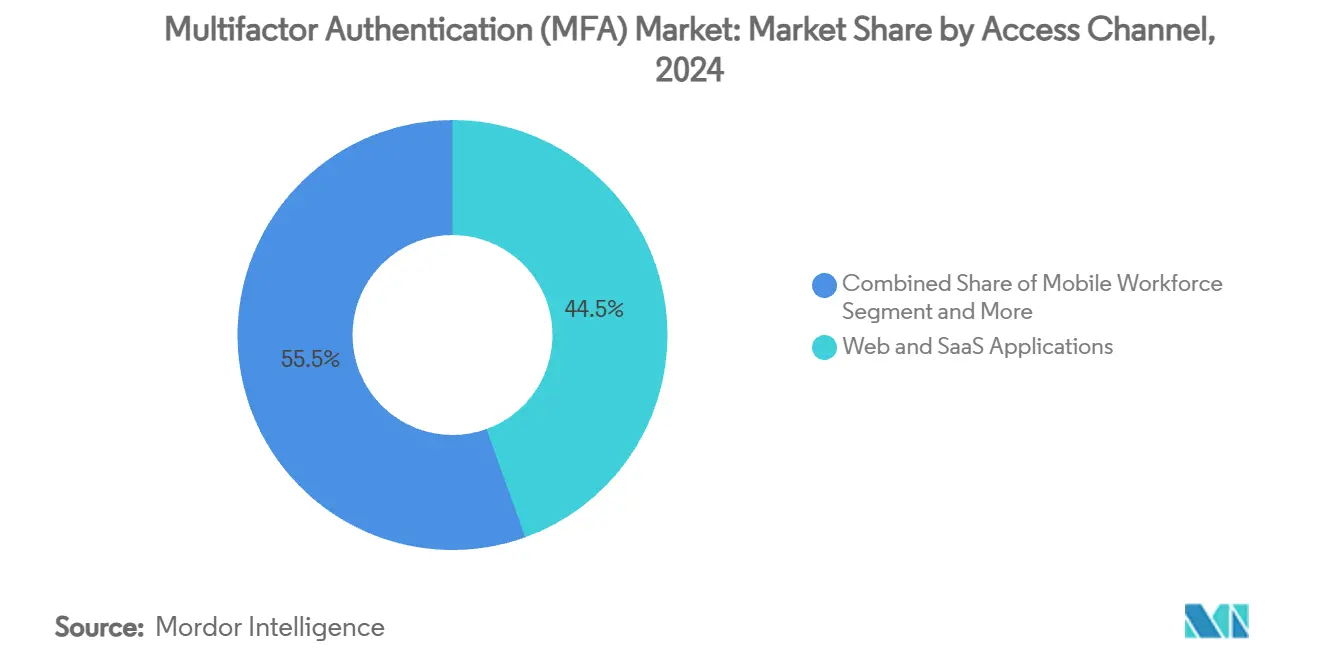

- По каналу доступа веб- и SaaS-приложения контролировали 44,5% доли размера рынка многофакторной аутентификации в 2024 году; сегмент мобильной рабочей силы растет с CAGR 17,6%.

- По отрасли банковские и финансовые учреждения лидировали с долей выручки 24,3% в 2024 году, а криптовалютные биржи показывают CAGR 17,1% до 2030 года.

- По географии Северная Америка сохранила долю рынка 37,8% в 2024 году, в то время как Азиатско-Тихоокеанский регион возглавляет лигу роста с CAGR 16,5%.

Тенденции и аналитика глобального рынка многофакторной аутентификации (MFA)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрая миграция к архитектурам безопасности нулевого доверия в регулируемых отраслях | +3.2% | Глобально, с ранним внедрением в Северной Америке и ЕС | Средний срок (2-4 года) |

| Всплеск программ-вымогателей как услуги, приводящий к росту страховых премий | +2.8% | Глобально, сконцентрировано в Северной Америке и Европе | Краткий срок (≤ 2 лет) |

| Обязательная строгая аутентификация на основе FIDO для электронных правительственных порталов в ЕС | +2.1% | Европа, с влиянием на правительственные программы АТЭС | Средний срок (2-4 года) |

| Наборы фишинга push-уведомлений повышают спрос на устойчивые к фишингу MFA | +1.9% | Глобально, особенно затрагивает корпоративные сегменты | Краткий срок (≤ 2 лет) |

| Атаки дипфейков с использованием ИИ принуждают к биометрии с большим количеством факторов | +1.6% | Глобально, с ранним воздействием в финансовых услугах | Долгий срок (≥ 4 лет) |

| Модели совместного использования угрозной информации класса Мандалорца между государственным и частным секторами (США и Пять глаз) | +1.4% | Северная Америка, Великобритания, Австралия, с ограниченным глобальным охватом | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрая миграция к архитектурам безопасности нулевого доверия в регулируемых отраслях

Планы нулевого доверия теперь требуют постоянной проверки идентичности при каждой сессии, возвышая MFA от необязательного дополнения до основного контроля. Канадские банки должны отказаться от SMS OTP в рамках OSFI B-13, внедряя аппаратные токены и биометрические факторы в рутинные операции.[1]Corbado, "OSFI B-13 Guideline," corbado.com Крупнейшие финансовые компании США, включая Capital One, обязались удалить пароли сотрудников к концу 2025 года, заменив их passkey, привязанными к сертификатам устройств, которые снижают риск атак перебора учетных данных. Поставщики отвечают созданием платформенных структур, которые объединяют аутентификацию через рабочие, клиентские и машинные идентичности, укрепляя широту экосистемы рынка многофакторной аутентификации.

Всплеск программ-вымогателей как услуги, приводящий к росту страховых премий

Киберстраховщики теперь рассматривают устойчивые к фишингу MFA как базовую гигиену. Полисы отклоняются или переоцениваются в сторону повышения там, где остается только email или SMS-OTP, делая инвестиции в MFA прямым хеджем против страховых расходов.[2]American Banker, "How Capital One is eliminating passwords," americanbanker.com Поскольку наборы для атак типа "человек посередине" становятся товаром, советы директоров перенаправляют финансирование от периметральных брандмауэров к обеспечению идентичности, стимулируя спрос на рынке многофакторной аутентификации среди средних предприятий, ранее медленно модернизирующихся.

Обязательная строгая аутентификация на основе FIDO для электронных правительственных порталов ЕС

Регламент ЕС 2024/1183 обязывает все государства-члены предоставить электронные кошельки, поддерживающие высоконадежный трансграничный вход к 2026 году, создавая единую базовую линию для FIDO-совместимых решений. Крайний срок для государственного сектора катализирует внедрение в частном секторе, в то время как Япония и Австралия внедряют аналогичные рамки, расширяя след рынка многофакторной аутентификации в Азиатско-Тихоокеанском регионе.

Наборы фишинга push-уведомлений повышают спрос на устойчивые к фишингу MFA

Злоумышленники эксплуатируют человеческий рефлекс нажатия "Одобрить" на незапрашиваемые push-оповещения, обходя вторые факторы. Предприятия теперь поворачиваются к passkey, криптографически привязанным к устройствам, закрывая разрыв в социальной инженерии. Развертывание Amazon passkey для 175 миллионов клиентов подчеркивает потребительскую осуществимость.[3]FIDO Alliance, "Amazon says 175 million customers now use passkeys," fidoalliance.org

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная совместимость MFA в устаревших средах SCADA/ICS | -2.3% | Глобально, сконцентрировано в производстве и коммунальных услугах | Долгий срок (≥ 4 лет) |

| Растущие расходы на OTP SMS на фоне инфляции тарифов A2P | -1.8% | Глобально, с острым воздействием на развивающиеся рынки | Краткий срок (≤ 2 лет) |

| Фрагментированный UX мобильных аутентификаторов вредит внедрению рабочей силы | -1.5% | Глобально, особенно затрагивает сегменты МСП | Средний срок (2-4 года) |

| Дефицит микросхем аппаратных токенов и риск поставок безопасных элементов | -1.2% | Глобально, с концентрацией цепочки поставок в Азии | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченная совместимость MFA в устаревших средах SCADA/ICS

Промышленные сети зависят от детерминированной задержки и непрерывной работы. Внедрение дополнительных шагов входа в систему рискует простоем, поэтому операторы заводов изолируют OT от IT, а не модернизируют полный MFA, ограничивая достижимую выручку рынка многофакторной аутентификации в тяжелой промышленности.

Растущие расходы на OTP SMS на фоне инфляции тарифов A2P

Доплаты американских операторов 10DLC и более высокие глобальные тарифы на терминацию раздувают счета за аутентификацию - с 0,003 до 0,01 доллара США за сообщение плюс ежемесячные сборы - заставляя цифровые бренды постепенно отказываться от SMS OTP. Повышение тарифов больше всего бьет по чувствительным к затратам сегментам, замедляя внедрение до созревания более дешевых passkey-процессов.

Сегментный анализ

По типу предложения: доминирование программного обеспечения на фоне ускорения технологий без паролей

Программные решения генерировали 48,3% выручки 2024 года и закрепляют самую большую долю рынка многофакторной аутентификации. Подписное лицензирование, наборы API и облачные консоли упрощают развертывание в гибридных рабочих группах. Ценностное предложение сегмента масштабируется дальше, поскольку предприятия мигрируют периметральные контроли в идентификационные структуры, которые интегрируют отчетность по соответствию и адаптивные метрики риска. Платформы без паролей - возглавляемые наборами инструментов WebAuthn и SDK - показывают CAGR 19,2%, отражая предпочтения покупателей факторам, которые стирают базы данных учетных данных и побеждают фишинг в корне. Аппаратное обеспечение остается незаменимым для регулируемых рабочих нагрузок, которые предписывают изолированное хранение безопасных элементов, однако дефицит микросхем раздувает стоимость токенов и подталкивает бюджеты к программному обеспечению.

Спрос на экспертизу реализации превращает управляемые услуги в привлекательную нишу. Сервисные партнеры разрабатывают кампании регистрации, модернизируют устаревшие приложения и мониторят панели MFA, превращая разовое размещение продукта в повторяющуюся консультационную выручку. В результате крупные интеграторы объединяют развертывания с более широкими проектами нулевого доверия, поднимая средние стоимости контрактов и укрепляя переход рынка многофакторной аутентификации к платформо-центрическим закупкам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели аутентификации: двухфакторная лидирует, в то время как технологии без паролей растут

Двухфакторный вход все еще лежит в основе 46,4% выручки 2024 года, прежде всего через приложения-аутентификаторы и SMS-коды, которые обеспечивают быстрое снижение рисков. Однако устойчивые к фишингу passkey расширяются с CAGR 18,4%, поскольку поставщики браузеров и мобильных ОС встраивают FIDO2 в нативные процессы. Решение Microsoft сделать новые потребительские учетные записи по умолчанию без паролей предоставляет мощную эталонную модель. Многофакторные рамки, требующие три или более факторов, остаются обязательными в отдельных правительственных и финансовых сегментах, но более широкий коммерческий аппетит поворачивается к оркестровке на основе рисков, которая динамически повышает силу факторов.

По режиму развертывания: лидерство облака с ростом гибридных решений

Облачные платформы идентичности аккумулировали 41,2% расходов 2024 года, поскольку SaaS-доставка ускоряет развертывание и гармонизирует политики в локальных и SaaS-приложениях. Прогнозируется рост гибридных развертываний на 17,7% CAGR, поскольку CISO сохраняют локальные коннекторы для резидентности данных, организуя политику из облака. Модели частного облака привлекают высоко регулируемые вертикали, желающие разделения безопасности без потери эластичности, расширяя адресуемую базу рынка многофакторной аутентификации.

По размеру предприятия: лидируют крупные предприятия, ускоряются МСП

Крупные организации контролировали 62,5% выручки 2024 года, отражая более глубокие бюджеты соответствия. Тем не менее спрос МСП растет с CAGR 16,9% благодаря готовым SaaS-пакетам, которые устраняют инфраструктурные головные боли. Стартап-конкуренция Okta и пакетные кредиты разработчиков иллюстрируют, как поставщики привлекают малые фирмы с низко-контактным внедрением. Страховщики дополнительно ускоряют покупки МСП, связывая приемлемость кибер-полисов с развертыванием MFA, расширяя кривую проникновения рынка многофакторной аутентификации.

По каналу доступа: доминируют веб-приложения, ускоряется мобильная рабочая сила

Веб- и SaaS-приложения представляли 44,5% выручки в 2024 году, отражая облачные программные стеки. Мобильность удаленной работы расширяется с CAGR 17,6%, поскольку работодатели оснащают смартфоны биометрией и привязанными к устройству passkey для доступа откуда угодно. Тем временем VPN-туннели сохраняются в устаревших имениях, но CIO все чаще накладывают брокеров идентичности в начале сессии, чтобы минимизировать риск бокового движения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: лидируют банки, растут криптобиржи

Банковская сфера удерживает 24,3% доли выручки благодаря PSD2 SCA и растущим потерям от захвата аккаунтов. Однако криптовалютные и Web3 биржи растут с CAGR 17,1%, подталкиваемые необратимой кражей токенов и глобальным регулятивным давлением. Здравоохранение ускоряется после поправок HIPAA, которые обязывают защищать все доступы к электронной PHI с помощью MFA, в то время как инициативы государственного сектора по кошелькам способствуют широкому внедрению гражданами в Европе и Азиатско-Тихоокеанском регионе.

Географический анализ

Северная Америка удержала 37,8% выручки в 2024 году и должна зафиксировать CAGR 14,2% к 2030 году. Исполнительные указы США по кибербезопасности критической инфраструктуры и канадский OSFI B-13 совместно институционализируют MFA, в то время как экосистема поставщиков идентификационных SaaS, базирующихся в регионе, поддерживает энергичные циклы инноваций. Размер рынка многофакторной аутентификации для Северной Америки, таким образом, стабильно масштабируется, поскольку закупки нулевого доверия входят в фазу обслуживания, а поставщики продают дополнительную адаптивную аналитику.

Азиатско-Тихоокеанский регион находится на траектории CAGR 16,5% благодаря государственным программам идентичности. Смартфонные учетные данные My Number Японии теперь лежат в основе входа в систему для более 650 фирм, а сингапурские банки заменили SMS на FIDO-токены, расширяя основное внедрение. Австралийская рамка Digital ID развертывает passkey для федеральных услуг, стимулируя подражателей из частного сектора. Развивающиеся экономики Юго-Восточной Азии и Индии расширяют рыночную взлетно-посадочную полосу, перепрыгивая прямо из устаревших паролей в мобильную биометрию.

Европа развивается стабильными двузначными темпами, поскольку Регламент 2024/1183 стандартизирует вход в кошелек в 27 странах. Объем государственного сектора гарантирует масштаб поставщиков, а частные провайдеры онлайн-услуг должны обеспечивать взаимодействие или рисковать оттоком клиентов. Ближний Восток и Африка, хотя и начинают с меньшей базы, фиксируют растущие развертывания, соответствующие миграции в облако и заявкам на киберустойчивость, добавляя диверсифицированные потоки доходов к глобальному рынку многофакторной аутентификации.

Конкурентная среда

Инновации и интеграция определяют успех на рынке

Успех на рынке многофакторной аутентификации все больше зависит от способности поставщиков предоставлять безшовные, безопасные и масштабируемые решения, которые интегрируются с существующими корпоративными системами. Действующие игроки должны сосредоточиться на расширении своих методов аутентификации, включив новые технологии, такие как аутентификация без паролей и поведенческая биометрия, сохраняя совместимость с устаревшими системами. Способность предлагать гибкие варианты развертывания в облачных, гибридных и локальных средах в сочетании с сильными возможностями соответствия и удобными пользовательскими интерфейсами стала критически важной для сохранения доли рынка. Компании также должны развивать сильные партнерские экосистемы и поддерживать надежную инфраструктуру поддержки для обслуживания разнообразных отраслевых вертикалей эффективно.

Для новых игроков и претендентов успех заключается в выявлении и устранении специфических рыночных пробелов или недостаточно обслуживаемых сегментов с инновационными решениями. Это включает разработку специализированных решений аутентификации для быстрорастущих секторов, таких как здравоохранение и финансовые услуги, или фокусировку на конкретных технологиях аутентификации, таких как мобильные решения или аппаратные токены. Растущее регулятивное внимание к кибербезопасности и защите данных в регионах представляет как возможности, так и вызовы, требуя от поставщиков поддержания гибкости в адаптации своих решений к развивающимся требованиям соответствия.

Будущие факторы успеха рынка также включают способность решать растущие озабоченности конфиденностью, пользовательским опытом и потребностью в более сильных методах аутентификации, устойчивых к фишингу. Роль MFA и 2FA в обеспечении безопасного доступа становится все более критической в этом развивающемся ландшафте.

Лидеры отрасли многофакторной аутентификации (MFA)

-

Giesecke+Devrient GmbH

-

GoTrustID Inc.

-

Thales Group

-

Duo Security (Cisco Systems Inc.)

-

RSA Security LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Июнь 2025: Okta представила Cross App Access для защиты вызовов API ИИ-агентов, прокладывая путь дифференциации вокруг идентичности между машинами.

- Июнь 2025: Meta включила passkey в Facebook, увеличив глобальный пул потребительских пользователей, разбирающихся во входе на аппаратной основе.

- Май 2025: Microsoft установил стандартные настройки без паролей для новых аккаунтов, сигнализируя о смене парадигмы, которая влияет на корпоративные закупки.

- Май 2025: FIDO Alliance запустил Passkey Pledge, привлекая крупные платформы для ускорения ухода от паролей.

Область применения отчета о глобальном рынке многофакторной аутентификации (MFA)

Рынок многофакторной аутентификации определяется на основе доходов, генерируемых от аппаратного обеспечения, программного обеспечения и услуг, используемых в различных отраслях конечных пользователей по всему миру. Анализ основан на рыночных инсайтах, полученных через вторичные исследования и первичные данные. Рынок также охватывает основные факторы, влияющие на рост рынка с точки зрения драйверов и ограничений.

Рынок многофакторной аутентификации сегментирован по типу предложения (аппаратное обеспечение [токен, биометрические устройства и другие устройства], программное обеспечение [решения аутентификаторы и мобильные приложения] и услуги), типу аутентификации (двухфакторная аутентификация, трехфакторная аутентификация, четырехфакторная аутентификация и другие типы аутентификации), отрасли конечного пользователя (банковские и финансовые учреждения, криптовалюта, технологические компании [SaaS и поставщики IT-услуг], правительство [федеральные, государственные и местные организации (включая системных интеграторов)], здравоохранение и фармацевтика, розничная торговля и электронная коммерция, процессные приложения [энергетика и производство] и другие отрасли конечных пользователей [образование и иммиграция]), а также географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Аппаратное обеспечение | Токены (USB, смарт-карта, смарт-ключ) |

| Биометрические устройства (отпечаток пальца, вена ладони, лицо) | |

| Другие устройства (носимые, смарт-карты-NFC) | |

| Программное обеспечение | Решения аутентификаторы (TOTP, Push, U2F) |

| Мобильные приложения (нативные, SDK) | |

| Услуги | Управляемые и профессиональные услуги |

| Двухфакторная (2FA) |

| Многофакторная (3F и 4F) |

| Адаптивная / основанная на рисках MFA |

| Без паролей (WebAuthn, Passkeys) |

| Локально | |

| Облако | Публичное |

| Частное | |

| Гибридное |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| VPN и удаленный вход |

| Веб- и SaaS-приложения |

| Мобильная рабочая сила |

| Банковские и финансовые учреждения |

| Криптовалютные и Web3 биржи |

| Технологии (SaaS, IT-услуги, DevOps) |

| Правительство (федеральное, государственное, местное, интеграторы) |

| Здравоохранение и фармацевтика |

| Розничная торговля и электронная коммерция |

| Энергетика, коммунальные услуги и производство |

| Образование, иммиграция и государственные услуги |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | ССЗ |

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу предложения | Аппаратное обеспечение | Токены (USB, смарт-карта, смарт-ключ) | |

| Биометрические устройства (отпечаток пальца, вена ладони, лицо) | |||

| Другие устройства (носимые, смарт-карты-NFC) | |||

| Программное обеспечение | Решения аутентификаторы (TOTP, Push, U2F) | ||

| Мобильные приложения (нативные, SDK) | |||

| Услуги | Управляемые и профессиональные услуги | ||

| По модели аутентификации | Двухфакторная (2FA) | ||

| Многофакторная (3F и 4F) | |||

| Адаптивная / основанная на рисках MFA | |||

| Без паролей (WebAuthn, Passkeys) | |||

| По режиму развертывания | Локально | ||

| Облако | Публичное | ||

| Частное | |||

| Гибридное | |||

| По размеру предприятия | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По каналу доступа | VPN и удаленный вход | ||

| Веб- и SaaS-приложения | |||

| Мобильная рабочая сила | |||

| По отрасли конечного пользователя | Банковские и финансовые учреждения | ||

| Криптовалютные и Web3 биржи | |||

| Технологии (SaaS, IT-услуги, DevOps) | |||

| Правительство (федеральное, государственное, местное, интеграторы) | |||

| Здравоохранение и фармацевтика | |||

| Розничная торговля и электронная коммерция | |||

| Энергетика, коммунальные услуги и производство | |||

| Образование, иммиграция и государственные услуги | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | ССЗ | |

| Турция | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Что движет быстрым ростом рынка многофакторной аутентификации до 2030 года?

Регулятивные мандаты, развертывания нулевого доверия, требования киберстрахования и миграция от паролей к passkey совместно питают CAGR 16,50% до 2030 года.

Каков размер рынка многофакторной аутентификации сегодня?

Рынок оценивается в 21,11 млрд долларов США в 2025 году и прогнозируется достичь 45,30 млрд долларов США к 2030 году.

Какая модель аутентификации расширяется быстрее всего?

Методы без паролей на основе WebAuthn и passkey растут с CAGR 18,4% благодаря поддержке на уровне браузера и превосходной устойчивости к фишингу.

Почему расходы на SMS OTP рассматриваются как ограничение?

Доплаты операторов и сборы 10DLC повышают затраты на OTP до 0,01 доллара США, делая SMS экономически непривлекательным для высокообъемной верификации.

Последнее обновление страницы: