Размер и доля рынка мультипараметрического мониторинга пациентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

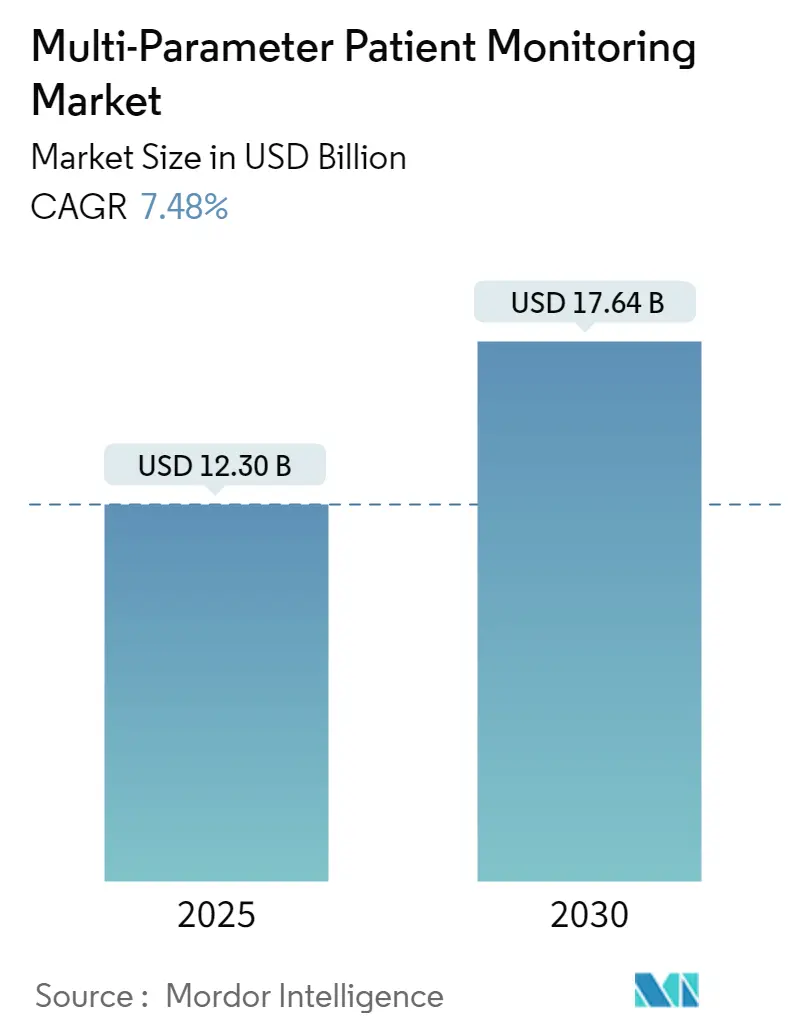

| Размер Рынка (2025) | 12.30 Миллиардов долларов США |

| Размер Рынка (2030) | 17.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.48% CAGR |

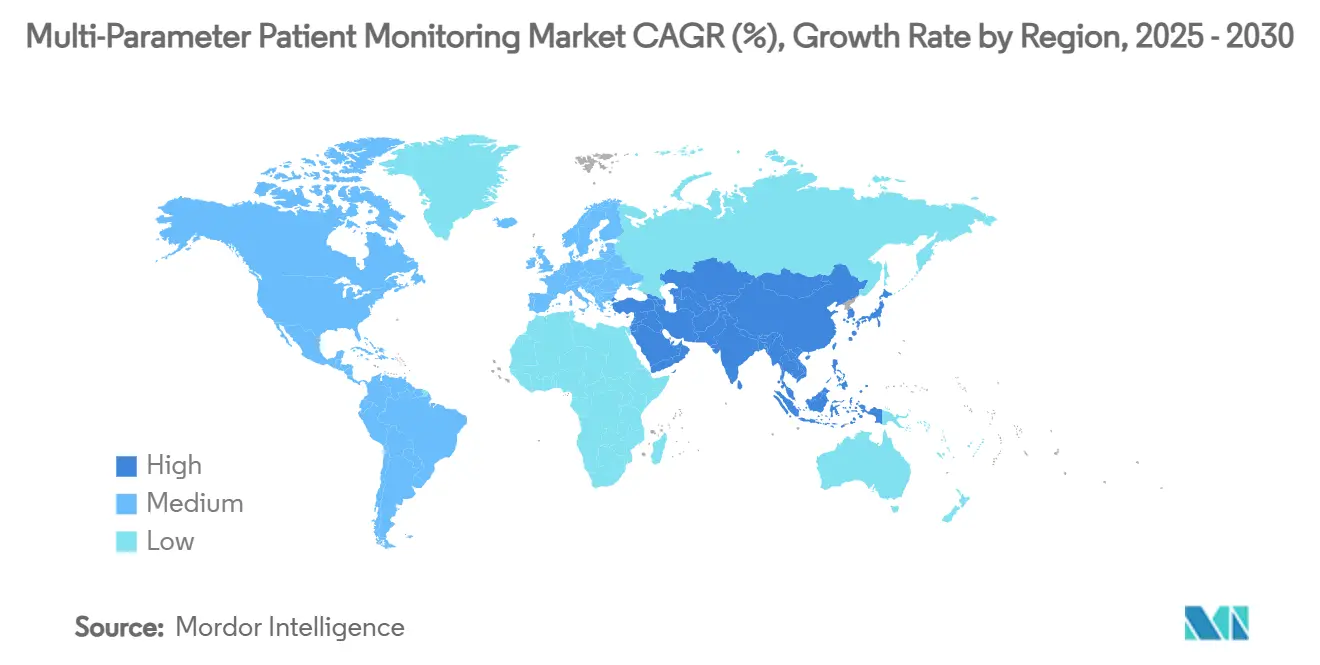

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка мультипараметрического мониторинга пациентов от Mordor Intelligence

Размер рынка систем мониторинга пациентов составил 12,30 млрд долларов США в 2025 году и прогнозируется достичь 17,64 млрд долларов США к 2030 году, растя со среднегодовым темпом 7,84%. В рамках этой траектории роста клинические приоритеты сместились в сторону мобильности, интероперабельности и поддержки принятия решений на основе данных, ускоряя переход от стационарных прикроватных устройств к портативным, носимым и платформам с поддержкой ИИ. Нехватка персонала в больницах, повышение остроты состояния пациентов и распространенность хронических заболеваний продолжают повышать спрос на непрерывное наблюдение, в то время как расширение возмещения расходов в Соединенных Штатах и Европе поддерживает инвестиции в дистанционную помощь. Дефицит поставок полупроводников заставил производителей перепроектировать оборудование на энергоэффективные архитектуры, а носимые устройства с энергосбором начинают устранять ограничения, связанные с батареями. Стратегические альянсы, такие как многолетнее партнерство GE HealthCare по визуализации и мониторингу с Sutter Health, иллюстрируют, как крупные поставщики стандартизируют платформенные экосистемы, встраивающие прогностическую аналитику в рутинные рабочие процессы.

Ключевые выводы отчета

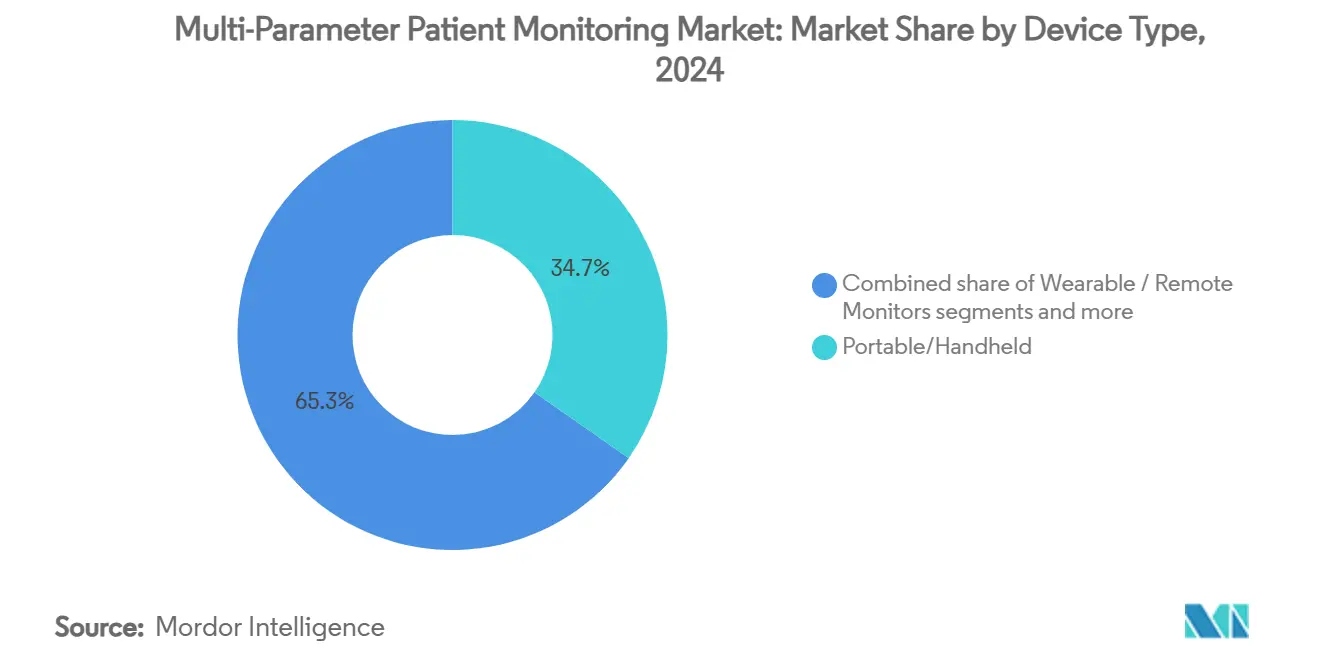

- По типу устройства портативные/карманные мониторы лидировали с 34,72% доли рынка систем мониторинга пациентов в 2024 году. Прогнозируется, что носимые/дистанционные мониторы будут расширяться со среднегодовым темпом роста 8,56% до 2030 года.

- По возрастной группе пациентов взрослые составляли 53,20% доли размера рынка систем мониторинга пациентов в 2024 году, в то время как прогнозируется рост гериатрической когорты со среднегодовым темпом 9,67% до 2030 года.

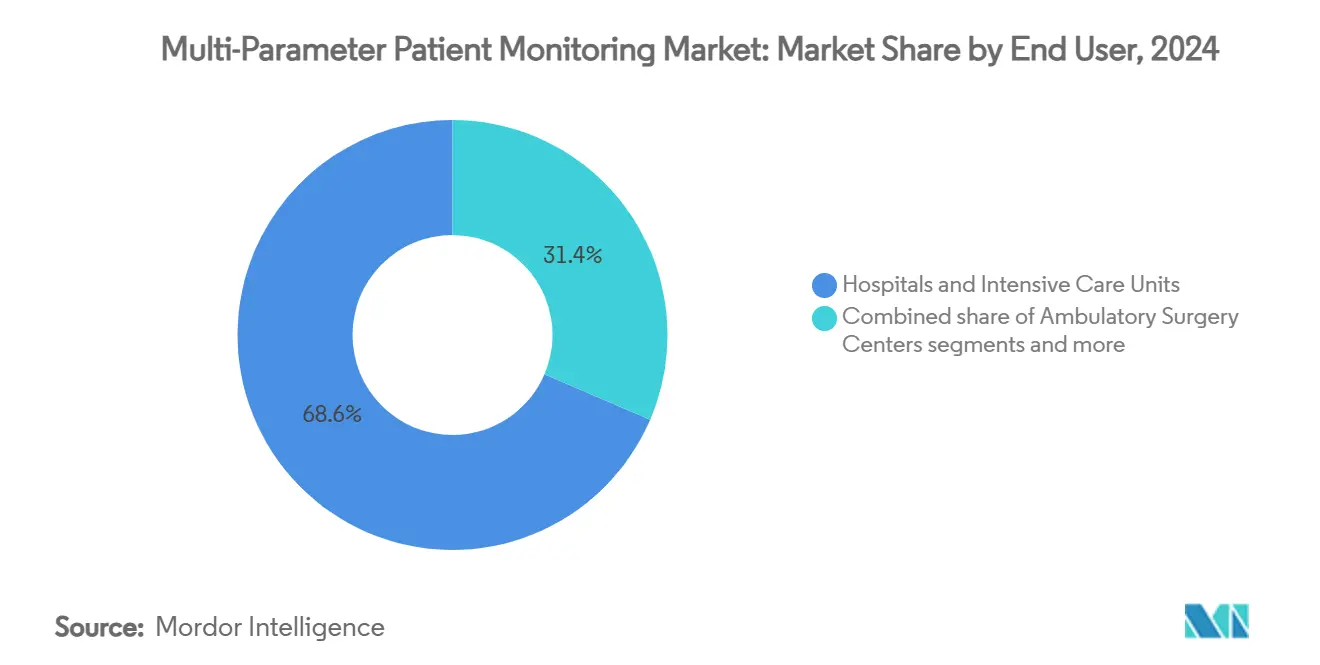

- По конечному пользователю больницы и отделения интенсивной терапии занимали 67,56% доли размера рынка систем мониторинга пациентов в 2024 году; домашняя помощь показывает самый быстрый рост со среднегодовым темпом 10,28% до 2030 года.

- По применению кардиология захватила 37,81% доли рынка систем мониторинга пациентов в 2024 году, и мониторинг дыхания развивается со среднегодовым темпом роста 9,10% до 2030 года.

- По географии Северная Америка контролировала 42,23% доли размера рынка систем мониторинга пациентов в 2024 году, тогда как Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 10,93% в период 2025-2030 годов.

Тенденции и аналитика глобального рынка мультипараметрического мониторинга пациентов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических заболеваний, требующих непрерывного наблюдения за жизненными показателями | +2.1% | Глобально, с наивысшим воздействием в Северной Америке и ЕС | Долгосрочно (≥ 4 года) |

| Ускоренное внедрение дистанционного мониторинга пациентов после COVID-19 | +1.8% | Глобально, распространение из развитых в развивающиеся рынки | Среднесрочно (2-4 года) |

| Ограничения пропускной способности больниц, стимулирующие спрос на портативные мультипараметрические мониторы | +1.5% | Ядро Северной Америки и ЕС, расширяющееся в АПАК | Краткосрочно (≤ 2 лет) |

| Расширение возмещения домашней телеметрии в США и ЕС | +1.2% | Северная Америка и ЕС, раннее внедрение на отдельных рынках АПАК | Среднесрочно (2-4 года) |

| Прогностическая аналитика с поддержкой ИИ, встроенная в мониторы следующего поколения | +0.9% | Глобально, с ранними достижениями в США, Германии, Японии | Долгосрочно (≥ 4 года) |

| Беспроводные носимые устройства с энергосбором, снижающие TCO | +0.4% | Глобально, первоначальное развертывание на премиальных рынках | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний, требующих непрерывного наблюдения за жизненными показателями

Более 537 миллионов взрослых живут с диабетом, а сердечно-сосудистые заболевания остаются ведущей глобальной причиной смерти. Непрерывные мониторы глюкозы, такие как Dexcom G7, одобренный FDA в 2024 году, обеспечивают точность 8% средней абсолютной относительной разности на протяжении продленного 15-дневного срока службы сенсора. Интегрированные решения, связывающие сенсоры глюкозы Abbott с инсулиновыми помпами Medtronic, снижают гипогликемические события на 40%. Мультиморбидность среди пожилых людей интенсифицирует спрос на мультипараметрические платформы, способные сигнализировать о тонком ухудшении состояния значительно раньше, чем обычные точечные проверки.

Ускоренное внедрение дистанционного мониторинга пациентов после COVID-19

Внедрение дистанционного мониторинга пациентов клиницистами поднялось выше 80% в 2024 году, поскольку паритет возмещения телездравоохранения устранил географические барьеры в Соединенных Штатах. Индийская сеть eSanjeevani предоставила более 340 миллионов консультаций с момента запуска, подтверждая масштабируемость в условиях ограниченных ресурсов. Программы RPM сократили повторные госпитализации при хронических состояниях и поддержали переходные пути на дому, такие как пожертвование Masimo умных домашних мониторов для новорожденных Stork 50 000 семей.

Ограничения пропускной способности больниц, стимулирующие спрос на портативные мультипараметрические мониторы

10%-ный рост остроты состояния пациентов столкнулся с нехваткой медсестер, заставляя поставщиков децентрализовать наблюдение. Одобренный FDA Portrait VSM от GE HealthCare привносит точность уровня ОРИТ в портативный форм-фактор, сокращая время сбора ручных жизненных показателей на 30%. В операционной Terumo CDI OneView отображает 22 жизненных параметра на одном компактном устройстве, минимизируя занимаемое оборудованием место без ущерба для точности.

Расширение возмещения домашней телеметрии в США и ЕС

Тарифная сетка врачей Medicare 2025 года поддерживает CPT 99453-99458, выплачивая до 47,87 долларов США за 20-минутную интерактивную сессию RPM, когда одобренные FDA устройства передают минимум 16 показаний каждые 30 дней. Закон Германии о цифровом здравоохранении аналогично поддерживает цифровую терапию, ускоряя коммерческое внедрение подключенных мониторов. Частные плательщики, такие как Cigna, теперь считают RPM медицинской необходимостью для управления ХОБЛ, диабетом и сердечной недостаточностью.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты на прикроватные системы высокой остроты | -1.3% | Глобально, особенно остро в регионах СНСД | Среднесрочно (2-4 года) |

| Проблемы кибербезопасности и интероперабельности в сетевых мониторах | -0.8% | Глобально, усилены на регулируемых рынках (США, ЕС) | Краткосрочно (≤ 2 лет) |

| Нехватка обученных биомедицинских инженеров в больницах СНСД | -0.6% | Регионы СНСД, особенно Субсахарская Африка, Юго-Восточная Азия | Долгосрочно (≥ 4 года) |

| Хрупкость цепочки поставок критических полупроводников | -0.5% | Глобально, с острым воздействием на высокотехнологичные системы мониторинга | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на прикроватные системы высокой остроты

Полнофункциональные мониторы ОРИТ могут стоить 15 000-50 000 долларов США за койку, а расходы на владение в течение всего срока службы часто удваивают эту цифру. Nihon Kohden решили проблему доступности, введя планы подписки, объединяющие обучение и обслуживание, снижая первоначальные препятствия для поставщиков с ограниченными ресурсами. Пробелы в инфраструктуре - такие как ненадежное электропитание и ограниченные возможности клинической инженерии - продолжают препятствовать установкам во многих регионах с низким доходом, продлевая периоды окупаемости и сдерживая капитальные проекты.

Проблемы кибербезопасности и интероперабельности в сетевых мониторах

Уязвимости медицинских устройств составили 993 в 2024 году, что побудило FDA требовать от производителей исправлять продукты на протяжении всего их жизненного цикла. Интеграция парков мультивендорных систем с электронными записями поднимает вопросы совместимости, которые могут подвергнуть риску защищенную медицинскую информацию, заставляя больницы требовать шифрование, аутентификацию устройств и сегментацию сети - требования, которые повышают стоимость разработки и продлевают сроки одобрения.

Сегментный анализ

По типу устройства: носимые устройства движут мониторингом следующего поколения

Портативные/карманные системы составили 34,72% спроса 2024 года, предпочитаемые за их компактность в экстренных, периоперационных и пошаговых настройках, где пространство пола ограничено. Носимые и дистанционные устройства, усиленные органо-фотовольтаическими харвестерами, достигающими 16,18% эффективности преобразования энергии, прогнозируются показать самый быстрый среднегодовой темп роста 8,56% до 2030 года. Модели ухода пандемической эры подтвердили клиническую безопасность несвязанного захвата жизненных показателей, побуждая поставщиков ставить портативность выше глубины функций при обновлении парков. Перепроектирование оборудования также смягчает дефицит полупроводников, используя микросхемы с низким энергопотреблением, продлевая срок службы и облегчая графики обслуживания.

Беспроводной монитор новорожденных SurePulse Medical демонстрирует, как точность уровня ОРИН теперь обеспечивается без традиционных кабелей, снижая рабочую нагрузку опекунов и улучшая целостность кожи у хрупких младенцев. Стационарные прикроватные консоли по-прежнему доминируют в интенсивной и периоперационной помощи, поскольку они агрегируют мультипараметрические потоки и интегрируются с больничным промежуточным ПО сигнализации. Тем не менее, поставщики встраивают радиоприемники Bluetooth Low Energy в эти консоли, чтобы данные могли зеркалироваться на планшеты клиницистов, сглаживая миграцию к полностью беспроводным экосистемам. Больницы, которые стандартизируют единую операционную систему как для портативных, так и для стационарных устройств, также получают единообразие кибербезопасности - все более важный критерий покупки. В результате дорожные карты продуктов ведущих брендов показывают сходящиеся языки дизайна, которые приоритизируют модульные порты сенсоров, облачную совместимость и аналитику на основе подписки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По возрастной группе пациентов: гериатрический всплеск меняет модели ухода

Взрослые занимали 53,20% доли в 2024 году, отражая широкую потребность в рутинном сборе жизненных показателей в медицинских, хирургических и телеметрических отделениях. Гериатрическая когорта расширяется со среднегодовым темпом роста 9,67%, поскольку население стареет и мультиморбидность повышает требования наблюдения в сердечных, метаболических и респираторных областях. Баллы хрупкости, используемые госпиталистами, подкрепляют бизнес-обоснование для непрерывных мониторов, которые обнаруживают тонкое ухудшение раньше, чем обходы медсестер. Дистанционное наблюдение также позволяет учреждениям долгосрочной помощи эскалировать пациентов до кризисов, сокращая предотвратимые переводы в переполненные отделения экстренной помощи.

На противоположном конце спектра неонатология стала высокоценной нишей, где бесконтактные оптические системы отслеживают движение и частоту сердечных сокращений без адгезивов, которые могут повредить кожу недоношенных. Педиатрические центры развертывают растяжимые, взаимодействующие с кожей биосенсоры, которые гнутся с ростом и активностью для безболезненного захвата сердечных и респираторных данных. Подростки получают выгоду от связанных с облаком носимых устройств для астмы и диабета, которые питают панели клиницистов, а также родительские приложения для смартфонов, способствуя приверженности. Вместе эти адаптированные под возраст инновации расширяют рынок систем мониторинга пациентов за пределы традиционных силосов острой помощи в школы, дома и реабилитационные заведения.

По конечному пользователю: домашняя помощь ускоряет расширение рынка

Больницы и ОРИТ контролировали 68,56% размера рынка систем мониторинга пациентов в 2024 году, подчеркивая их роль как якорных покупателей, которые требуют интероперабельности с электронными медицинскими записями и платформами клинических решений. Экономика подразделений по-прежнему благоприятствует массовым контрактам на обновление каждые пять-семь лет, со стандартизацией между отделениями, снижающей нагрузку на обучение и сложность запасных частей. Домашняя помощь, однако, готова расти со среднегодовым темпом роста 10,28% до 2030 года, поскольку возмещение CPT 99453-99458 гарантирует доходы для дистанционного физиологического мониторинга, делая программы больница-на-дому финансово устойчивыми. Поставщики устройств теперь упаковывают сотовые хабы, предварительно настроенные планшеты и логистические услуги в стартовые наборы, которые клиницисты могут отправлять напрямую пациентам.

Амбулаторные хирургические центры требуют тонких, перезаряжаемых мониторов, которые соответствуют рекомендациям послеанестезиологической помощи, одновременно обеспечивая выписку в тот же день. Специализированные клиники используют специфичную для заболеваний телеметрию - например, кардиологические офисы интегрируют патчи аритмии, которые автоматически заполняют структурированные данные в электронные записи. Службы экстренной медицинской помощи начали развертывать усиленные портативные устройства, которые передают жизненные показатели в пути, позволяя травматологическим командам подготавливать ресурсы до прибытия скорой помощи. Учреждения долгосрочной помощи принимают носимые устройства обнаружения падений, связанные с системами вызова медсестер, закрывая пробелы во время нехватки персонала. Коллективно эти разнообразные потребности конечных пользователей побуждают производителей предлагать модульные платформы, которые масштабируются от наборов одного пациента до корпоративных командных центров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: мониторинг дыхания получает клинический приоритет

Кардиология доминировала с долей 37,81% в 2024 году, поддерживаемая ИИ-движками гемодинамики, такими как BD HemoSphere Alta, которые предсказывают гипотонию за минуты вперед и предлагают вмешательства жидкости или вазопрессора. ЭКГ-патчи, способные к семи-отведенному выходу и облачной аналитике аритмии, теперь заменяют регистраторы Холтера, сокращая циклы диагностики фибрилляции предсердий. Пост-ЧКВ пациенты получают домашние телеметрические наборы, которые направляют предупреждения ишемии кардиологам, сокращая повторные госпитализации.

Мониторинг дыхания зафиксирует самый высокий среднегодовой темп роста 9,10% после того, как COVID-19 подчеркнул тихую гипоксию и управление неинвазивной вентиляцией. Непрерывные пакеты капнографии и пульсоксиметрии помогают отделениям обнаруживать ухудшение на часы раньше точечных проверок, побуждая к более раннему титрованию кислорода. Неврологические применения используют алгоритмы компьютерного зрения для сигнализации о судорожных событиях у младенцев ОРИН из живых видеопотоков. Фетальные и неонатальные сегменты принимают инструменты вариабельности сердечного ритма, такие как NIPE-монитор, который количественно определяет боль и автономный тонус, информируя дозировку анестетиков. Температурное, метаболическое и мультипараметрическое отслеживание фитнеса завершают меньшие, но растущие ниши, поскольку сенсоры потребительского уровня пересекают регулятивные пороги в клиническую практику.

Географический анализ

Северная Америка сохранила 42,23% доли в 2024 году, подкрепленная покрытием Medicare RPM и корпоративными развертываниями, такими как семилетнее партнерство Sutter Health с GE HealthCare в 300 учреждениях.

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 10,93%, подкрепленный выдачей Индийской цифровой миссией Ayushman Bharat 568 миллионов медицинских ID и приверженностью Китая стандартам цифрового здравоохранения, согласованным с ВОЗ. Региональные поставщики адаптируют экономически эффективные мониторы для быстрорастущих больниц среднего уровня.

Европа продолжает стабильное внедрение, поскольку Регулирование медицинских устройств усиливает постмаркетинговое наблюдение, в то время как быстрый трек DiGA Германии возмещает подключенные терапии. Южная и Восточная Европа используют структурные фонды ЕС для модернизации инфраструктуры мониторинга.

Южная Америка показывает потенциал с бразильскими фирмами, такими как BR HomMed, расширяющими модели теле-ОРИТ, которые преодолевают пробелы сельского доступа. На Ближнем Востоке и в Африке государства Залива агрессивно инвестируют в е-ОРИТ хабы, которые централизуют наблюдение для спутниковых больниц.

Конкурентная среда

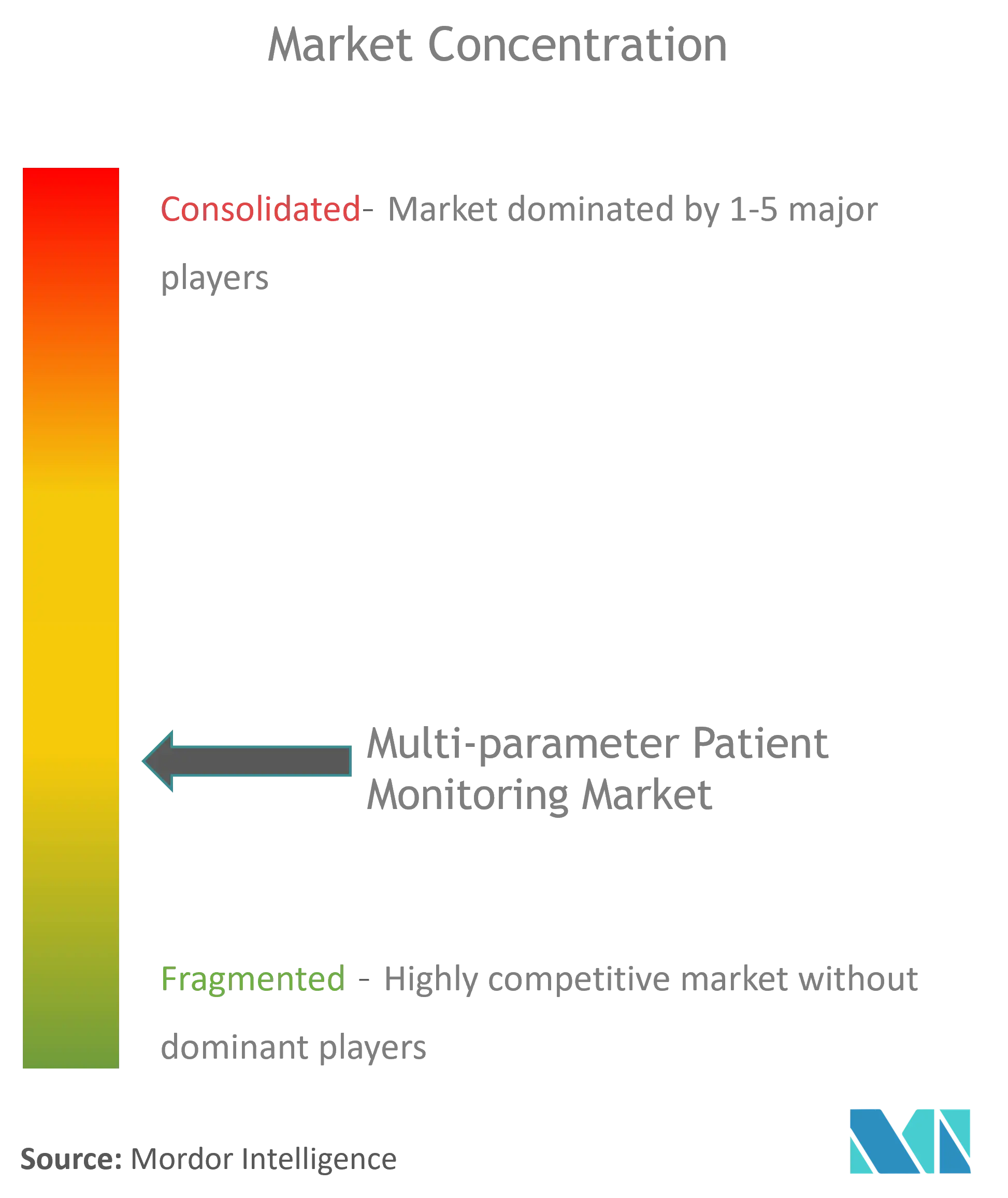

Концентрация рынка умеренная: диверсифицированные лидеры - GE HealthCare, Philips, Medtronic, Masimo, BD и Nihon Kohden - объединяют оборудование, облачную аналитику и управляемые услуги. GE HealthCare партнерствует с NVIDIA для встраивания автономной визуализации в экосистемы мониторинга. Masimo расширяется за пределы оксиметрии с часами здоровья W1 и Sleep Halo, поддерживаемыми альянсом телемониторинга с UCHealth. Philips и Medtronic интегрируют пульсоксиметрию Nellcor и капнографию Microstream для оптимизации рабочих процессов сигнализации. Стартапы, фокусирующиеся на бесконтактных жизненных показателях и алгоритмах измерения артериального давления без манжеты, оказывают давление на действующих игроков для ускорения НИОКР.

Лидеры отрасли мультипараметрического мониторинга пациентов

Abbott Laboratories

Medtronic PLC

Koninklijke Philips NV

Becton, Dickinson and Company

General Electric Company (GE Healthcare)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Medtronic и Philips расширили интеграцию пульсоксиметрии и капнографии в мониторах Philips

- Январь 2025: GE HealthCare и Sutter Health начали семилетнее развертывание мониторинга и визуализации с поддержкой ИИ в 300 учреждениях

Охват глобального отчета по рынку мультипараметрического мониторинга пациентов

Согласно охвату отчета, мультипараметрические мониторы - это устройства, которые отслеживают различные параметры, такие как артериальное давление, частота сердечных сокращений, температура тела и кожи, оксиметрия и капнография. Эти устройства стали популярными, поскольку они малы, портативны и удобны для пользователя. Периодические отчеты и немедленные предупреждения о любых внезапных изменениях в состоянии здоровья больных пациентов могут позволить людям действовать быстро и спасти жизнь человека, находящегося в опасности. Рынок мультипараметрического мониторинга пациентов сегментирован по типу устройства (портативные и стационарные), уровню остроты (высокий уровень остроты, средний уровень остроты и низкий уровень остроты), целевой области (кардиология, неврология, респираторная, фетальная и неонатальная, мониторинг температуры и другие целевые области), конечному пользователю (больницы и домашнее здравоохранение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Портативные/карманные мониторы |

| Носимые/дистанционные мониторы |

| Стационарные |

| Беспроводные интегрированные мониторы |

| Новорожденные |

| Педиатрические |

| Взрослые |

| Гериатрические |

| Больницы и отделения интенсивной терапии |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Настройки домашней помощи |

| Службы экстренной медицинской помощи |

| Кардиология |

| Неврология |

| Респираторная |

| Фетальная и неонатальная |

| Мониторинг температуры |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу устройства (стоимость) | Портативные/карманные мониторы | |

| Носимые/дистанционные мониторы | ||

| Стационарные | ||

| Беспроводные интегрированные мониторы | ||

| По возрастной группе пациентов (стоимость) | Новорожденные | |

| Педиатрические | ||

| Взрослые | ||

| Гериатрические | ||

| По конечному пользователю (стоимость) | Больницы и отделения интенсивной терапии | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Настройки домашней помощи | ||

| Службы экстренной медицинской помощи | ||

| По применению (стоимость) | Кардиология | |

| Неврология | ||

| Респираторная | ||

| Фетальная и неонатальная | ||

| Мониторинг температуры | ||

| Другие применения | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Насколько велик рынок систем мониторинга пациентов сегодня и как быстро он растет?

Размер рынка систем мониторинга пациентов достиг 12,30 млрд долларов США в 2025 году и прогнозируется достичь 17,64 млрд долларов США к 2030 году, что означает среднегодовой темп роста 7,84%.

Какая категория устройств расширяется быстрее всего?

Прогнозируется, что носимые и дистанционные мониторы будут расти со среднегодовым темпом роста 8,56%, обгоняя все остальные типы устройств, поскольку миниатюризация сенсоров и стимулы возмещения благоприятствуют непрерывному домашнему наблюдению.

Что движет всплеском спроса в Азиатско-Тихоокеанском регионе?

Крупномасштабные программы цифрового здравоохранения, такие как Индийская цифровая миссия Ayushman Bharat и приверженность Китая рамкам интероперабельности ВОЗ, подкрепляют среднегодовой темп роста 10,93% в Азиатско-Тихоокеанском регионе.

Почему больницы инвестируют в портативные мониторы?

Более высокая острота пациентов, нехватка персонала и необходимость минимизировать внутрибольничные переводы побуждают больницы принимать портативные мультипараметрические устройства, которые поддерживают точность уровня ОРИТ у кровати.

Как возмещение влияет на внедрение дистанционного мониторинга?

Платежи U.S. Medicare CPT 99453-99458 и аналогичные европейские схемы компенсируют поставщикам настройку устройств, передачу данных и обзор клиницистов, делая дистанционный физиологический мониторинг финансово устойчивым.

Какое клиническое применение показывает самый высокий потенциал роста?

Мониторинг дыхания лидирует с прогнозируемым среднегодовым темпом роста 9,10%, поскольку модели ухода после COVID подчеркивают раннее обнаружение ухудшения вентиляции и непрерывное отслеживание сатурации кислорода.

Последнее обновление страницы: