Размер и доля рынка биологически активных добавок Ближнего Востока и Африки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

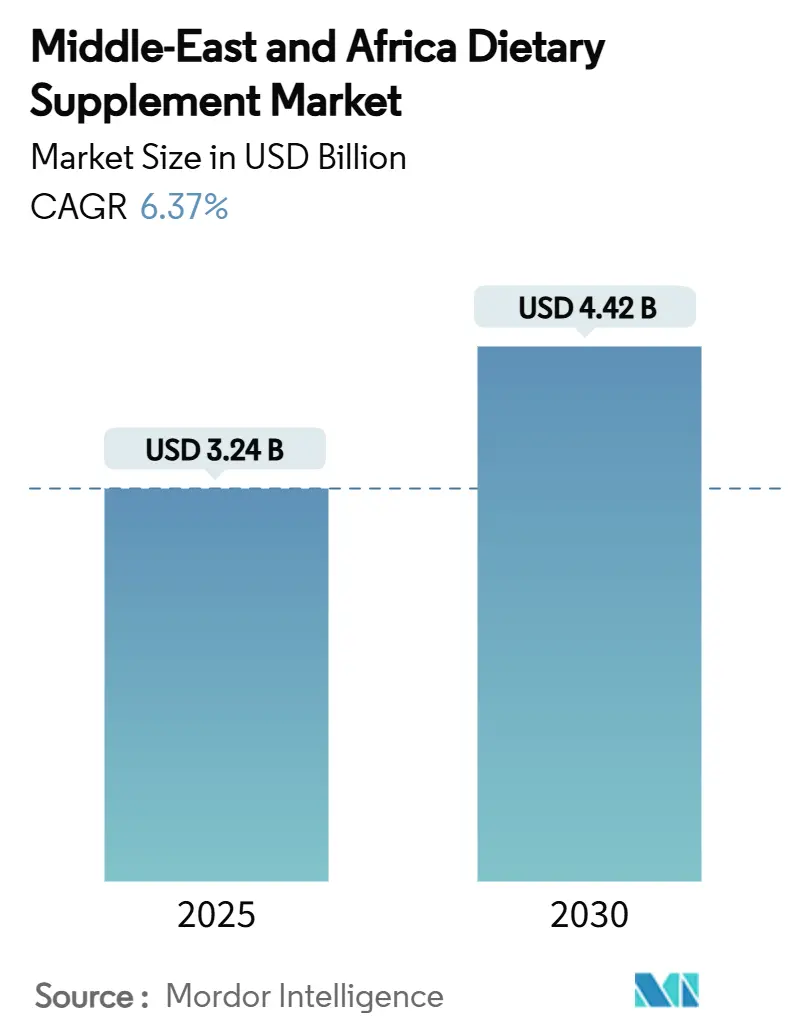

| Размер Рынка (2025) | 3.24 Миллиардов долларов США |

| Размер Рынка (2030) | 4.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.37% CAGR |

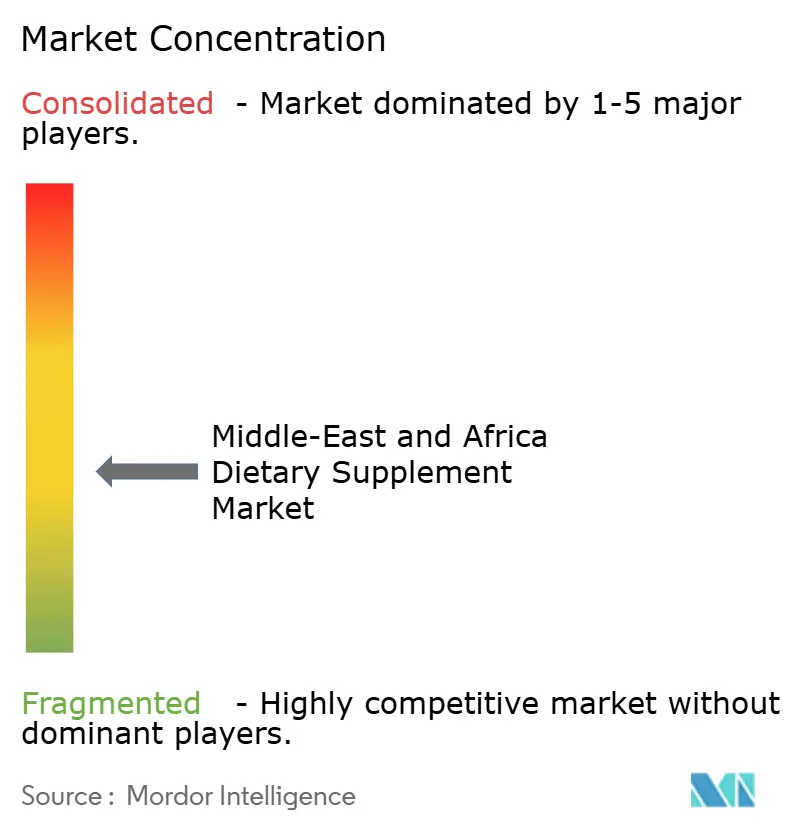

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка биологически активных добавок Ближнего Востока и Африки от Mordor Intelligence

Рынок биологически активных добавок Ближнего Востока и Африки (БВА) оценивался в 3,24 млрд долл. США в 2025 году и, как ожидается, достигнет 4,42 млрд долл. США к 2030 году, зафиксировав среднегодовой темп роста 6,37% в течение прогнозируемого периода. В регионе наблюдается значительное увеличение хронических заболеваний, особенно диабета, что побуждает правительства внедрять комплексные инициативы профилактического здравоохранения, которые поощряют регулярное потребление добавок среди населения. Расширение рынка в основном обусловлено ростом располагаемых доходов в странах ССАГПЗ, продолжающейся либерализацией розничных секторов и существенным ростом электронной коммерции, которая повышает доступность продукции. В ответ на предпочтения потребителей производители стратегически создали местные производственные мощности в регионе. Кроме того, интеграция растительных ингредиентов в добавки нашла сильный отклик среди местных культурных ценностей и практик традиционной медицины. Динамика рынка формируется непрерывными инновациями продуктов, особенно в разработке капсул и функциональных напитков, создавая конкурентную среду, где признанные международные компании и динамичные региональные производители активно конкурируют за укрепление своих рыночных позиций.

Ключевые выводы отчета

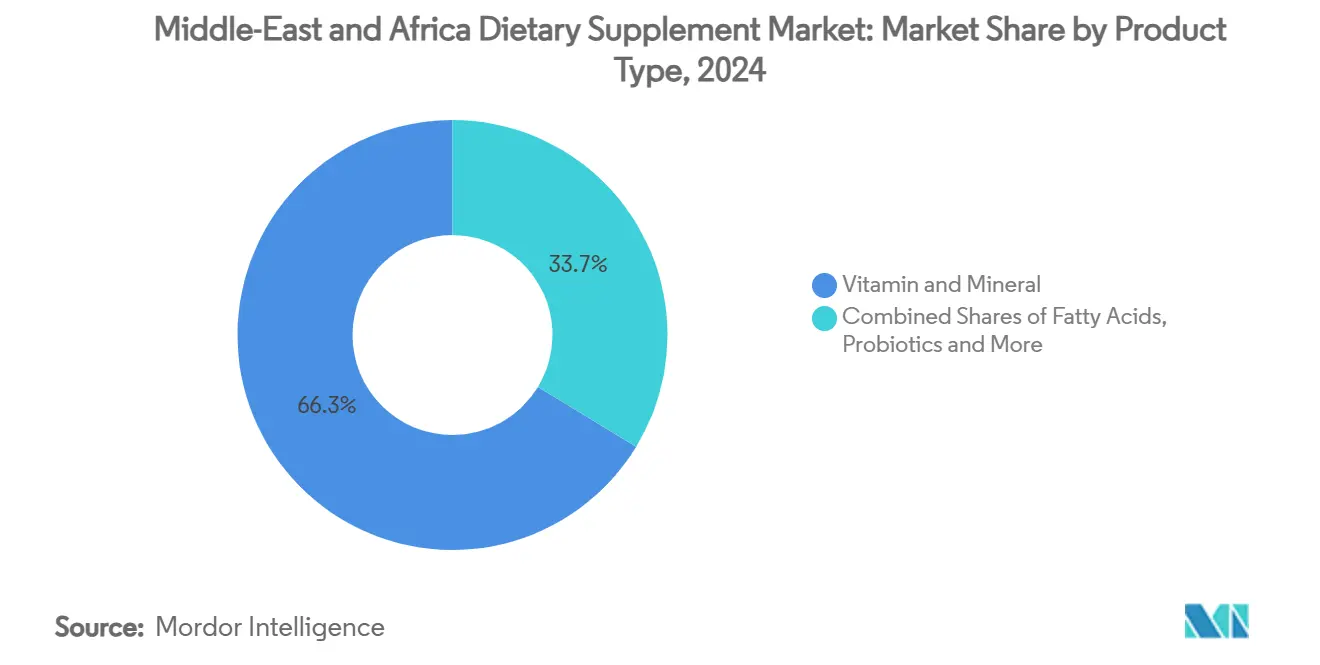

По типу продукта витамины и минералы лидировали с 66,30% доли рынка биологически активных добавок БВА в 2024 году, в то время как растительные добавки прогнозируются к регистрации самого быстрого среднегодового темпа роста 8,08% до 2030 года.

По форме таблетки захватили 31,55% доли выручки рынка биологически активных добавок БВА в 2024 году; капсулы продвигаются со среднегодовым темпом роста 7,49% до 2030 года.

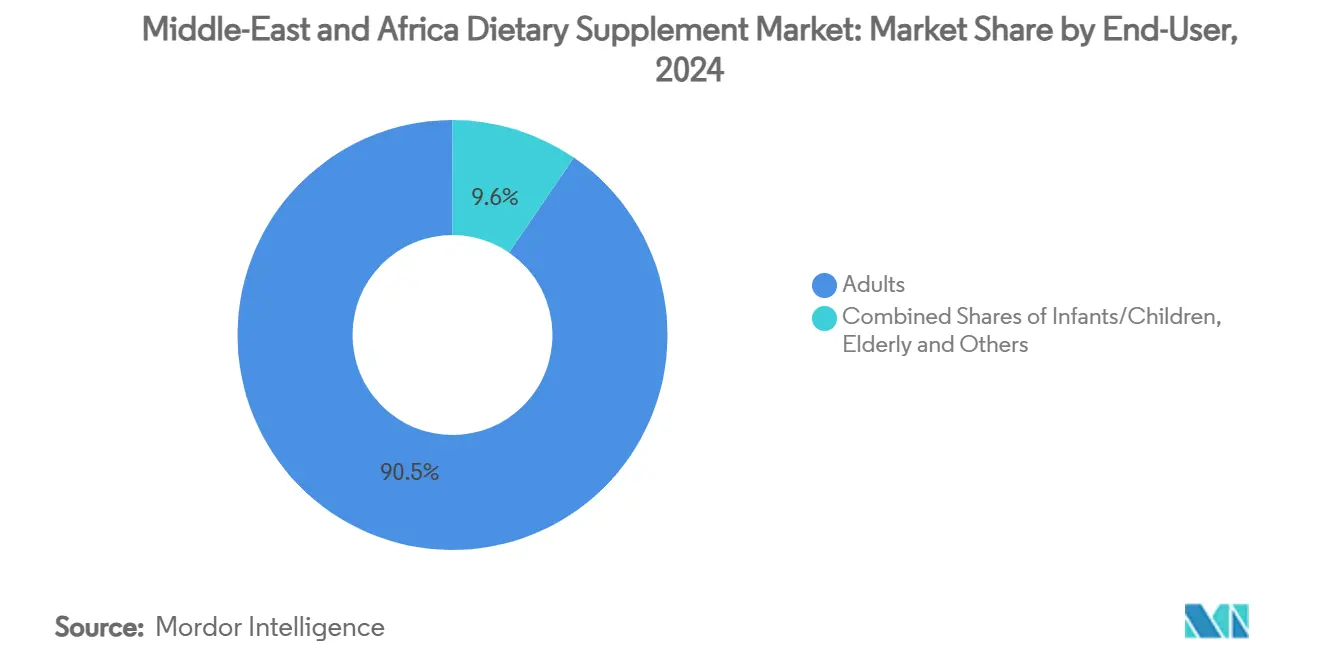

По конечному потребителю взрослые составили 90,45% доли размера рынка биологически активных добавок БВА в 2024 году и остаются доминирующими, в то время как сегмент младенцы/дети готов к расширению со среднегодовым темпом роста 8,09% за период 2025-2030 годов.

По пользе для здоровья общее здоровье сохранило 32,53% долю в 2024 году, тем не менее здоровье костей и суставов прогнозируется к росту со среднегодовым темпом роста 8,00%, самым высоким в рамках рынка биологически активных добавок БВА.

По каналу распространения аптеки и аптечные магазины занимали 64,76% долю в 2024 году, в то время как супермаркеты/гипермаркеты готовы к самому быстрому среднегодовому темпу роста 7,45% до 2030 года.

По географии Саудовская Аравия контролировала 17,13% размера рынка биологически активных добавок БВА в 2024 году; ожидается, что Египет зафиксирует самый быстрый среднегодовой темп роста 7,74% в период между 2025-2030 годами.

Тенденции и аналитические данные рынка биологически активных добавок Ближнего Востока и Африки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя хронических заболеваний стимулирует рост рынка | +1.8% | Глобально, с наивысшим влиянием в странах ССАГПЗ и Египте | Долгосрочно (≥ 4 года) |

| Расширение рынка растительных и чистых добавок | +1.2% | ОАЭ, Саудовская Аравия, с распространением на Северную Африку | Среднесрочно (2-4 года) |

| Растущий фокус на профилактическом здравоохранении и управлении образом жизни | +1.0% | Ядро ССАГПЗ, расширение на Египет и Нигерию | Среднесрочно (2-4 года) |

| Ускоренная разработка новых продуктов и ингредиентов | +0.8% | Саудовская Аравия, ОАЭ, с региональным распространением | Краткосрочно (≤ 2 года) |

| Растущий спрос на персонализированные диетические решения | +0.6% | ОАЭ, Саудовская Аравия, ограничено городскими центрами | Среднесрочно (2-4 года) |

| Предпочтение потребителей к удобным для использования формам добавок | +0.4% | Глобально в регионе БВА | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний стимулирует рост рынка

Регион Ближнего Востока и Африки (БВА) борется со значительным бременем хронических заболеваний, которое продолжает влиять на модели потребления добавок. Распространенность диабета, поражающего 17% взрослых в арабских странах по сравнению с глобальным средним показателем 11,1%, представляет существенную проблему для здравоохранения, при этом ожидается, что число пациентов достигнет 80 миллионов к 2050 году [1]Источник: Advances in Biomedical and Health Sciences, `Diabetes in the Arab world,` journals.lww.com. Этот продолжающийся кризис здравоохранения генерирует постоянный спрос на добавки для метаболического здоровья, особенно продукты, которые помогают управлять уровнем глюкозы в крови и поддерживают сердечно-сосудистую функцию. Финансовые последствия выходят за рамки расходов на здравоохранение, при этом потери производительности составляют 72 млрд долл. США в арабском регионе, побуждая предприятия и частных лиц инвестировать в профилактические добавки [2]Источник: International Journal of Diabetology & Vascular Disease Research, `Indirect Cost of Diabetes In The Arab Region,` scidoc.org. Широкое распространение сердечно-сосудистых заболеваний, в частности ишемической болезни сердца и гипертензии, значительно влияет на показатели качества жизни в регионе, создавая устойчивые возможности для производителей добавок для здоровья сердца.

Расширение рынка растительных и чистых добавок

Предпочтения потребителей развиваются в сторону растительных составов, отражая более широкий сдвиг в сознательном отношении к здоровью и устойчивом влиянии практик традиционной медицины. Заметная часть потребителей добавок в Соединенных Штатах активно выбирает растительные продукты, при этом эта тенденция значительно расширяется на рынках БВА, где фитопрепараты остаются глубоко укорененными в культурных практиках. Движение чистых этикеток продолжает набирать обороты, поскольку потребители становятся все более внимательными к прозрачности ингредиентов, активно ища продукты, свободные от искусственных добавок и синтетических соединений [3]Источник: Brazilian Journal of Food Technology, `Emerging ingredients for clean label products and food safety,` scielo.br. Эта эволюция рынка создает существенные возможности для производителей использовать региональные ботанические ресурсы, особенно африканские бобовые, которые обеспечивают значительное содержание белка и полезные биоактивные соединения для разработки добавок. Недавние регулятивные достижения, продемонстрированные включением Китаем Cistanche deserticola в 'Список веществ, традиционно используемых как пища и традиционная китайская медицина', устанавливают перспективные пути для ботанических ингредиентов БВА на глобальном рынке. Слияние озабоченности экологической устойчивостью и документированных преимуществ для здоровья позиционирует растительные добавки как значительный сегмент роста, особенно находящий отклик среди молодых потребителей, которые приоритизируют как личное благополучие, так и экологическую ответственность в своих решениях о покупках.

Растущий фокус на профилактическом здравоохранении и управлении образом жизни

Ландшафт здравоохранения на рынках БВА переживает фундаментальную трансформацию, переходя от традиционных подходов, ориентированных на лечение, к профилактически-ориентированному здравоохранению, что изменяет модели потребления добавок. Правительственные инициативы активно поддерживают этот переход, что проиллюстрировано комплексной Стратегией здорового питания Саудовской Аравии, внедренной SFDA. Эта инициатива направлена на борьбу с неинфекционными заболеваниями через стратегические улучшения питания и программы повышения пищевой осведомленности. Рыночные исследования показывают, что потребители все больше приоритизируют продукты, адаптированные к конкретным функциональным потребностям, особенно те, которые нацелены на расслабление и повышение энергии. Интеграция практик управления образом жизни с потреблением добавок создала устойчивые экосистемы благополучия по всему региону. Этот целостный подход к профилактическому здравоохранению утвердился как устойчивый драйвер роста рынка, выходящий за рамки временных тенденций здоровья и становящийся постоянным элементом в стратегиях управления здоровьем потребителей.

Ускоренная разработка новых продуктов и ингредиентов

Инновации в разработке продуктов продолжают ускоряться, поскольку производители адаптируются к изменяющимся предпочтениям потребителей и регулятивным рамкам. Сегмент персонализированного питания демонстрирует значительное расширение, что подчеркивается существенным приобретением Herbalife компаний Pro2col Health и Pruvit Ventures, что знаменует стратегическую инвестицию в индивидуальные решения добавок. Рынок функциональных ингредиентов показывает заметный прогресс с новыми разработками, включая коллекцию GLP-1 от Nexira с Carolean для естественного управления весом, решающую проблемы ожирения через механизмы контроля аппетита. Пробиотические составы прогрессировали за пределы базового пищеварительного здоровья, при этом большинство пробиотиков безрецептурного отпуска на Ближнем Востоке теперь включают многоштаммовые композиции и повышенное количество КОЕ, демонстрируя применение сложных исследований микробиома. Категория добавок для красоты демонстрирует сильный импульс роста, что подтверждается региональным расширением Gold Collagen в нескольких ближневосточных странах, предлагая комплексные составы, которые сочетают коллаген с антиоксидантами и витаминами для преимуществ здоровья кожи. Интеграция знаний традиционной медицины с современными технологиями экстракции открыла новые возможности ингредиентов, особенно в южноафриканских лекарственных растениях, которые продемонстрировали ценные биоактивные свойства.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущие риски аллергенов и проблемы перекрестного загрязнения ограничивают рост рынка | -0.8% | Глобально, особенно затрагивая импортные продукты | Среднесрочно (2-4 года) |

| Проблемы цепочки поставок из-за экологических требований и требований устойчивости | -0.6% | Страны, зависимые от импорта: ОАЭ, Саудовская Аравия, Египет | Долгосрочно (≥ 4 года) |

| Ограниченная поддержка медицинских работников влияет на принятие рынком | -0.5% | Регионально, с наивысшим влиянием в традиционных системах здравоохранения | Долгосрочно (≥ 4 года) |

| Ограничения доли рынка от традиционной медицины | -0.4% | Северная и Субсахарская Африка, сельские районы | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие риски аллергенов и проблемы перекрестного загрязнения ограничивают рост рынка

Проблемы качества производства создают значительные вызовы для роста рынка из-за усиленного регулятивного надзора и осведомленности потребителей. Саудовское исследование выявило широко распространенные недостатки качества в пробиотических продуктах, при этом минимальное количество продуктов проверяет бактериальные штаммы через генотипические методы, в то время как другие используют менее точное фенотипическое тестирование. Производственные предприятия, производящие несколько типов добавок, сталкиваются с рисками перекрестного загрязнения, особенно затрагивающими потребителей с аллергиями или диетическими ограничениями. Департамент здравоохранения ОАЭ Абу-Даби подчеркнул, что потребители часто неправильно предполагают, что биологически активные добавки безопасны, несмотря на потенциальные риски для здоровья, особенно при приеме с лекарствами [4]Источник: Department of Health, `Medications & Supplements Awareness Material,` doh.gov.ae. В Египте рыночные исследования выявили фальсификацию в растительных добавках для снижения веса, где производители добавляют нераскрытые вредные ингредиенты для повышения эффективности продукта, создавая проблемы безопасности. Отсутствие стандартизированных протоколов оценки безопасности в странах БВА усугубляет эти проблемы, приводя к осторожному поведению потребителей и потенциальным регулятивным ограничениям на доступность продуктов.

Ограниченная поддержка медицинских работников влияет на принятие рынком

Скептицизм медицинских работников в отношении биологически активных добавок создает существенные барьеры для принятия на рынках БВА, особенно в странах с установленными медицинскими иерархиями. Медицинские работники в Катаре демонстрируют ограниченное понимание роли кишечной микробиоты в здоровье, при этом признавая, что микробы должны рассматриваться в планах лечения. Этот разрыв подчеркивает значительный пробел между знаниями и практикой, который ограничивает рекомендации добавок. Практики традиционной медицины часто рассматривают современные добавки как угрозы, а не дополнительные решения, препятствуя интегрированным подходам к лечению. В Гане пациенты демонстрируют существенные знания о практиках традиционной медицины, тем не менее интеграция здравоохранения сталкивается с вызовами из-за неадекватной обработки и сертификации традиционных продуктов, а также сопротивления медицинских врачей. Отсутствие стандартизированного образования по биологически активным добавкам в медицинских учебных планах оставляет практиков неподготовленными для предоставления информированного руководства пациентам. Этот пробел в профессиональных знаниях снижает доверие потребителей и замедляет проникновение на рынок, особенно среди образованной демографии, которая полагается на рекомендации поставщиков медицинских услуг.

Сегментный анализ

По типу продукта: Растительные добавки стимулируют инновации

Рынок биологически активных добавок БВА демонстрирует четкое предпочтение потребителей к основным питательным веществам, при этом витамины и минералы захватывают 66,30% доли рынка в 2024 году. Это существенное рыночное доминирование отражает фундаментальные пищевые потребности разнообразных сегментов населения в регионе. Параллельно категория растительных добавок демонстрирует замечательный потенциал роста, прогнозируя среднегодовой темп роста 8,08% с 2025 по 2030 год. Эта траектория роста представляет значительный сдвиг в поведении потребителей в сторону традиционных средств, поддерживаемый как сохранением культурного наследия, так и растущими научными доказательствами, подтверждающими эффективность ботанических препаратов. Компании, такие как Baidyanath, используют эту тенденцию, расширяя свое международное присутствие с научно обоснованными аюрведическими составами, специально разработанными для потребностей мужского и женского здоровья.

Рыночный ландшафт показывает устойчивые показатели в различных категориях добавок, при этом белки и аминокислоты испытывают увеличенный спрос, стимулируемый повышенным сознанием фитнеса и более широким принятием продуктов спортивного питания. Сегмент жирных кислот продолжает расширять свое рыночное присутствие через целенаправленные образовательные инициативы омега-3, которые подчеркивают преимущества для сердечно-сосудистого здоровья. Дополнительно категория пробиотиков демонстрирует ускоренный рост, главным образом приписываемый продвигающимся исследованиям в связях ось кишечник-мозг и развитию науки микробиома. Ближневосточный рынок, в частности, показывает растущую утонченность в предпочтениях потребителей, с сильным принятием продвинутых многоштаммовых пробиотических составов, которые решают конкретные проблемы здоровья.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: Капсулы завоевывают предпочтение потребителей

Рынок биологически активных добавок продолжает развиваться, при этом таблетки сохраняют значительную долю рынка 31,55% в 2024 году. Это доминирование проистекает из их экономической эффективности и знакомства потребителей с потреблением таблеток. Между тем, капсулы показывают сильный потенциал роста с прогнозируемым среднегодовым темпом роста 7,49% с 2025 по 2030 год, поскольку потребители признают их улучшенную биодоступность и преимущества более легкого глотания. Сегмент порошков расширяется через их включение в функциональные напитки и гибкие варианты дозирования, особенно привлекая молодых потребителей, которые ценят персонализированные решения питания. Несмотря на регулятивные опасения о содержании сахара в регионах с высокой распространенностью диабета, жевательные конфеты остаются предпочтительным выбором для детей и пожилых потребителей, которые приоритизируют вкус.

Сегмент жидких добавок переживает заметные развития, особенно в готовых к употреблению форматах и заявлениях о усиленном поглощении. Например, расширение iPRO функциональных продуктов гидратации по Саудовской Аравии решает конкретные региональные проблемы обезвоживания. Постепенный сдвиг рынка в сторону капсул отражает более глубокое понимание потребителями эффективности добавок и методов доставки. Эта тенденция создает возможности для производителей различать свои продукты через продвинутые технологии инкапсулирования и составы целевого высвобождения, сосредотачиваясь на оптимизации поглощения питательных веществ при минимизации пищеварительных побочных эффектов.

По конечному потребителю: Педиатрический сегмент показывает перспективы

Взрослая демография продолжает быть краеугольным камнем рынка добавок, поддерживая командную долю рынка 90,45% в 2024 году. Это существенное рыночное доминирование очевидно во всех категориях добавок, от витаминов и минералов до специализированных составов, отражая глубоко укоренившееся сознание здоровья и установленные покупательские поведения среди взрослых потребителей. Стабильность рынка в этом сегменте подчеркивает устойчивый спрос на добавки среди работающих профессионалов, энтузиастов здоровья и стареющего населения, стремящегося поддерживать свое благополучие.

В противоположность, сегмент младенцы/дети возникает как динамическая возможность роста, прогнозируя впечатляющий среднегодовой темп роста 8,09% с 2025 по 2030 год. Эта замечательная траектория роста в основном стимулируется развивающимися родительскими перспективами на профилактическое здравоохранение и растущей осведомленностью о требованиях детского питания. Современные родители активно включают добавки в ежедневные рутины своих детей, выходя за рамки традиционных реактивных подходов здравоохранения. Этот сдвиг представляет более широкую трансформацию в родительских практиках, где раннее пищевое вмешательство через добавки все больше рассматривается как фундаментальный компонент общего развития детей и долгосрочных результатов здоровья.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По пользе для здоровья: Здоровье костей ускоряется

Общее здоровье поддерживает значительную долю рынка 32,53% в 2024 году, утверждаясь как основной сегмент для фундаментальной пищевой добавки. Категория здоровья костей и суставов демонстрирует замечательный импульс, достигая наивысшего темпа роста в 8,00% среднегодового темпа роста с 2025 по 2030 год. Эта траектория роста в основном приписывается расширяющемуся стареющему населению и повышенной осведомленности потребителей о мерах профилактики остеопороза.

Продолжающийся переход к сидячему образу жизни и сниженной активности на открытом воздухе в регионе привел к уменьшенному воздействию солнца, напрямую влияя на естественный синтез витамина D. Этот сдвиг создал устойчивый рыночный спрос на комбинированные добавки, особенно те, которые содержат кальций и витамин D. Сегмент здоровья кишечника продолжает развиваться через существенные достижения в исследованиях микробиома и пробиотических инновациях. Комплексные рыночные исследования Kerry указывают на растущее понимание потребителями сложных взаимоотношений между здоровьем кишечника, функцией мозга и метаболическим благополучием на рынках АПМЕА, дополнительно стимулируя рост сегмента.

По каналу распространения: Демократизация розничной торговли ускоряется

Аптеки и аптечные магазины продолжают доминировать на рынке с существенной долей 64,76% в 2024 году. Это доминирование проистекает из их установленной репутации как доверенных поставщиков медицинских услуг и их способности предлагать профессиональное руководство по выбору добавок. Традиционный аптечный канал остается основным местом назначения для потребителей, ищущих продукты здоровья и благополучия, особенно тех, кто требует экспертного совета.

Однако розничный ландшафт развивается, при этом супермаркеты и гипермаркеты испытывают устойчивый рост в 7,45% среднегодового темпа роста (2025-2030), поскольку добавки переходят в повседневные продукты благополучия. Сегмент онлайн-розничной торговли переживает замечательное расширение, особенно на Ближнем Востоке, где продажи онлайн-продуктовых товаров растут с среднегодовым темпом роста 27% в ОАЭ и 25% в Саудовской Аравии. Этот сдвиг иллюстрируется компаниями, такими как Kinohimitsu, которая диверсифицирует свою стратегию распространения через партнерство с DKSH для проникновения в малазийские супермаркеты, гипермаркеты и магазины шаговой доступности в июне 2025 года, выходя за рамки традиционных аптечных каналов.

Географический анализ

Саудовская Аравия поддерживает свою позицию регионального лидера рынка с существенной долей рынка 17,13% в 2024 году. Это доминирование проистекает из амбициозных инициатив Видения 2030 страны, которые установили четкие цели по увеличению местного фармацевтического производства до 40% рынка. Стратегический фокус на диверсификации сектора здравоохранения демонстрирует приверженность Саудовской Аравии к снижению зависимости от импорта и развитию устойчивой отечественной фармацевтической промышленности.

Египет возник как наиболее перспективный рынок региона, прогнозируя впечатляющий среднегодовой темп роста 7,74% с 2025 по 2030 год. Эта траектория роста подкреплена молодым и растущим населением страны, устойчивым увеличением покупательной способности потребителей и непрерывным расширением фармацевтических розничных сетей в городских и сельских районах. Египетский рынок представляет значительные возможности как для местных, так и для международных фармацевтических компаний, стремящихся расширить свое присутствие в регионе.

ОАЭ предприняли значительные шаги по улучшению своих фармацевтических регулятивных рамок, установив Emirates Drug Corporation как федеральный регулятор медицинских продуктов, заменяющий MOHAP. Ожидается, что эта регулятивная эволюция улучшит процедуры доступа к рынку и создаст более упрощенную среду для фармацевтических компаний. Между тем, Нигерия и Южная Африка продолжают привлекать внимание из-за их больших демографических баз и растущей осведомленности о здоровье среди потребителей. Рынки ССАГПЗ, включающие Катар, Бахрейн, Кувейт и Оман, поддерживают свой привлекательный рыночный статус, поддерживаемый сильными экономическими основами, высокими уровнями дохода на душу населения и хорошо развитой инфраструктурой здравоохранения, которая соответствует международным стандартам.

Конкурентный ландшафт

Рынок биологически активных добавок Ближнего Востока и Африки демонстрирует умеренную фрагментацию, способствуя среде, где как консолидация рынка, так и нишевая специализация процветают одновременно. Эта сбалансированная рыночная структура предоставляет установленным компаниям стабильность для поддержания своих рыночных позиций, создавая при этом точки входа для новых бизнесов для разработки специализированных продуктовых предложений. Многонациональные корпорации в настоящее время контролируют существенную долю рынка 59,4% в фармацевтическом секторе БВА, при этом отраслевые лидеры Sanofi, Novartis и GSK руководят направлением рынка. Региональные компании показали замечательную деловую сметку, достигая впечатляющих темпов роста 10,2%, что подчеркивает их растущее влияние в формировании траектории рынка.

В своем стремлении к расширению рынка компании внедряют устойчивые стратегии роста через рассчитанные приобретения. Значительным примером является стратегическая инвестиция Herbalife в размере 25-30 млн долл. США в марте 2025 года, направленная на Pro2col Health и Pruvit Ventures, с целью укрепления их возможностей персонализированного питания. Интеграция технологий возникла как фундаментальный дифференциатор рынка, при этом предприятия активно включают системы персонализации, управляемые ИИ, устанавливают партнерства для тестирования микробиома и разрабатывают комплексные платформы цифрового здоровья. Эти технологические достижения позволяют компаниям строить интегрированные экосистемы благополучия, которые комплексно решают потребности здоровья потребителей, выходя за рамки традиционных подходов, ориентированных на продукты. Рынок продолжает представлять существенные возможности в недостаточно обслуживаемых сегментах, особенно в специализированных областях, таких как детское питание, составы для ухода за пожилыми и культурно-адаптированные интеграции традиционной медицины. Платформы электронной коммерции, такие как iHerb, успешно расширили свой операционный охват более чем на 180 стран, в то время как региональные предприятия сосредотачиваются на удовлетворении предпочтений местных потребителей через халяльные сертифицированные продукты и ингредиенты местного происхождения.

Регулятивный ландшафт играет инструментальную роль в определении конкурентной динамики на рынке. Внедрение ОАЭ Закона о медицинских продуктах (Федеральный декрет-закон № 38 от 2024 года) установило более ясные пути для инновационных биологически активных добавок при поддержании строгих стандартов безопасности, демонстрируя приверженность правительства развитию рынка и защите потребителей[5]Источник: Ministry of Cabinet Affairs, `Federal Decree-Law Governing Medical Products, Pharmacists and Pharmaceutical Establishments,` uaelegislation.gov.ae.

Лидеры индустрии биологически активных добавок Ближнего Востока и Африки

Bayer AG

Amway Corporation

Herbalife Nutrition

Vitabiotics Ltd

GlaxoSmithKline PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Herbalife представила MultiBurn, биологически активную добавку, содержащую растительные экстракты Morosil, Metabolaid и Capsifen. Продукт поддерживает снижение веса и метаболическое здоровье. Безглютеновый и веганский состав решает проблемы ожирения на рынках БВА, расширяя линейку продуктов компании для управления весом.

- Апрель 2025: iPRO расширила свое присутствие на Ближнем Востоке через партнерство с Al Rabie Saudi Foods Company. Компания использовала распределительные сети Al Rabie для предоставления функциональных продуктов гидратации, которые решают региональные проблемы здоровья, включая диабет и высокое потребление сахара.

- Февраль 2025: Британский бренд жидкого коллагена Revive Collagen запустился в более чем 100 магазинах Supercare и онлайн по всем ОАЭ, отмечая значительную веху в его международном расширении и используя растущий спрос на коллагеновые добавки, стимулируемый осведомленностью о здоровье и натуральных ингредиентах.

Охват отчета по рынку биологически активных добавок Ближнего Востока и Африки

Биологически активные добавки - это продукты, которые помогают в улучшении физиологических функций организма. Также они помогают в снижении риска заболеваний и способствуют физическому и ментальному благополучию. Добавки помогают в обеспечении организма питательными веществами, такими как минералы, волокна, витамины и аминокислоты. Рынок биологически активных добавок Ближнего Востока и Африки сегментирован по типу (витамины и минералы, растительные добавки, белок и аминокислоты, жирные кислоты, пробиотики и другие типы), каналу распространения (аптеки и аптечные магазины, супермаркеты/гипермаркеты, онлайн-каналы и другие каналы распространения) и географии (Саудовская Аравия, Объединенные Арабские Эмираты, Южная Африка и остальная часть Ближнего Востока и Африки). Отчет предлагает размер рынка и прогнозы для рынка биологически активных добавок в денежном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Витамины и минералы |

| Растительные добавки |

| Белок и аминокислоты |

| Жирные кислоты |

| Пробиотики |

| Ферменты |

| Другие типы продуктов |

| Таблетки |

| Капсулы |

| Порошки |

| Жевательные конфеты |

| Жидкости |

| Другие |

| Младенцы/Дети |

| Взрослые |

| Беременные женщины |

| Пожилые |

| Общее здоровье |

| Здоровье костей и суставов |

| Здоровье кишечника |

| Иммунное здоровье |

| Здоровье сердца |

| Добавки красоты |

| Другие |

| Супермаркеты/Гипермаркеты |

| Аптеки и аптечные магазины |

| Интернет-магазины |

| Другие каналы распространения |

| Объединенные Арабские Эмираты |

| Саудовская Аравия |

| Оман |

| Катар |

| Бахрейн |

| Кувейт |

| Южная Африка |

| Египет |

| Нигерия |

| Ирак |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Витамины и минералы |

| Растительные добавки | |

| Белок и аминокислоты | |

| Жирные кислоты | |

| Пробиотики | |

| Ферменты | |

| Другие типы продуктов | |

| По форме | Таблетки |

| Капсулы | |

| Порошки | |

| Жевательные конфеты | |

| Жидкости | |

| Другие | |

| По конечному потребителю | Младенцы/Дети |

| Взрослые | |

| Беременные женщины | |

| Пожилые | |

| По пользе для здоровья | Общее здоровье |

| Здоровье костей и суставов | |

| Здоровье кишечника | |

| Иммунное здоровье | |

| Здоровье сердца | |

| Добавки красоты | |

| Другие | |

| По каналу распространения | Супермаркеты/Гипермаркеты |

| Аптеки и аптечные магазины | |

| Интернет-магазины | |

| Другие каналы распространения | |

| По географии | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Оман | |

| Катар | |

| Бахрейн | |

| Кувейт | |

| Южная Африка | |

| Египет | |

| Нигерия | |

| Ирак | |

| Остальная часть Ближнего Востока и Африки |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка биологически активных добавок Ближнего Востока и Африки (БВА) в 2025 году?

Размер рынка биологически активных добавок БВА составляет 3,24 млрд долл. США в 2025 году и прогнозируется достичь 4,42 млрд долл. США к 2030 году при среднегодовом темпе роста 6,37%.

Какая категория продуктов лидирует в продажах?

Витамины и минералы лидируют, составляя 66,30% выручки 2024 года на рынке биологически активных добавок БВА.

Какой сегмент растет быстрее всего?

Прогнозируется, что растительные добавки покажут самый быстрый среднегодовой темп роста 8,08% с 2025-2030 годов.

Какая страна доминирует в региональном спросе?

Саудовская Аравия занимает 17,13% размера рынка биологически активных добавок БВА, самую высокую страновую долю, зафиксированную в 2024 году.

Как в основном продаются добавки в БВА?

Аптеки и аптечные магазины остаются основным каналом с долей 64,76%, хотя супермаркеты/гипермаркеты и онлайн-платформы набирают более быстрые темпы.

Последнее обновление страницы: