Размер и доля рынка лечебных шампуней

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

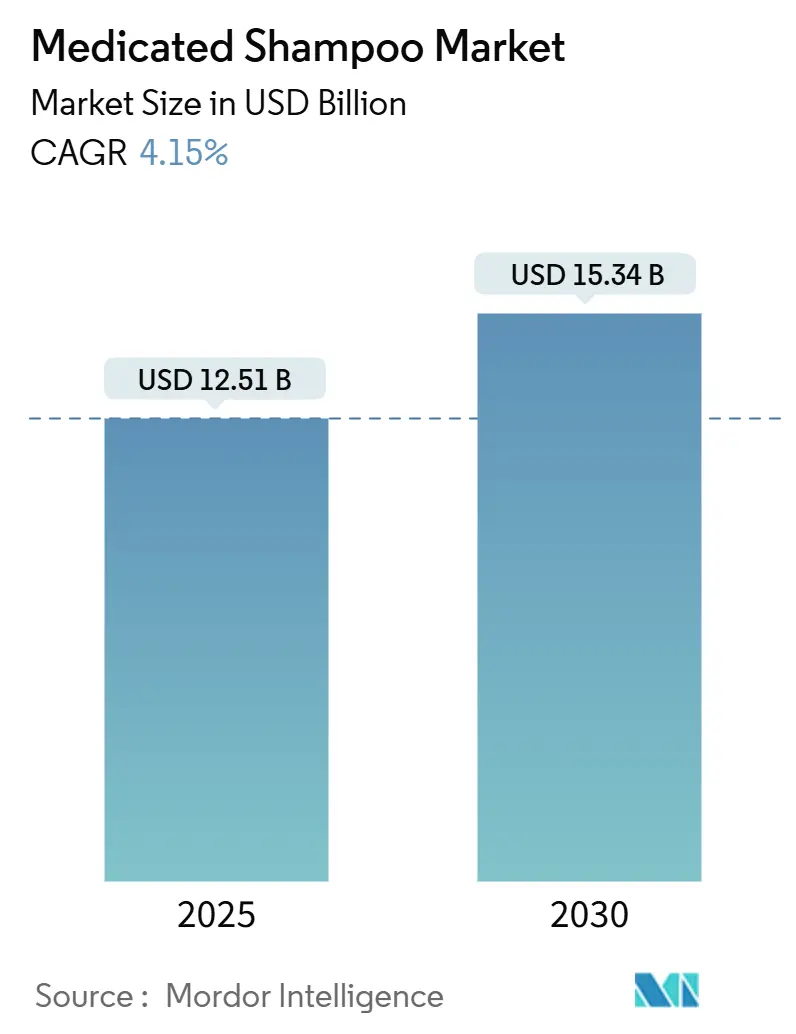

| Размер Рынка (2025) | 12.51 Миллиардов долларов США |

| Размер Рынка (2030) | 15.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечебных шампуней компанией Mordor Intelligence

Глобальный рынок лечебных шампуней составляет 12,51 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 15,34 миллиарда долларов США к 2030 году, растущий со среднегодовым темпом роста 4,15% в течение прогнозируемого периода. Данная траектория роста отражает рынок, реагирующий на повышающуюся осведомленность потребителей в вопросах здоровья кожи головы, при этом Азиатско-Тихоокеанский регион выделяется как самый крупный и быстрорастущий регион. Сегмент традиционных/синтетических продуктов доминирует на рынке, в то время как натуральные/органические составы набирают обороты, сигнализируя о ключевом сдвиге в потребительских предпочтениях в сторону более чистых ингредиентов. Относительно фрагментированная конкурентная среда рынка создает возможности для инновационных участников нарушить позиции укоренившихся игроков через специализированные составы. Специализированные магазины в настоящее время лидируют в распространении, но онлайн-каналы розничной торговли быстро расширяются, трансформируя способы открытия и покупки лечебных средств по уходу за волосами потребителями. Нормативные изменения, особенно Закон о модернизации регулирования косметики FDA 2022 года (MoCRA), создают препятствия для соблюдения требований, одновременно подтверждая заявления об эффективности продукции, фактически повышая барьеры для входа при укреплении доверия потребителей к научно обоснованным составам.

Ключевые выводы отчета

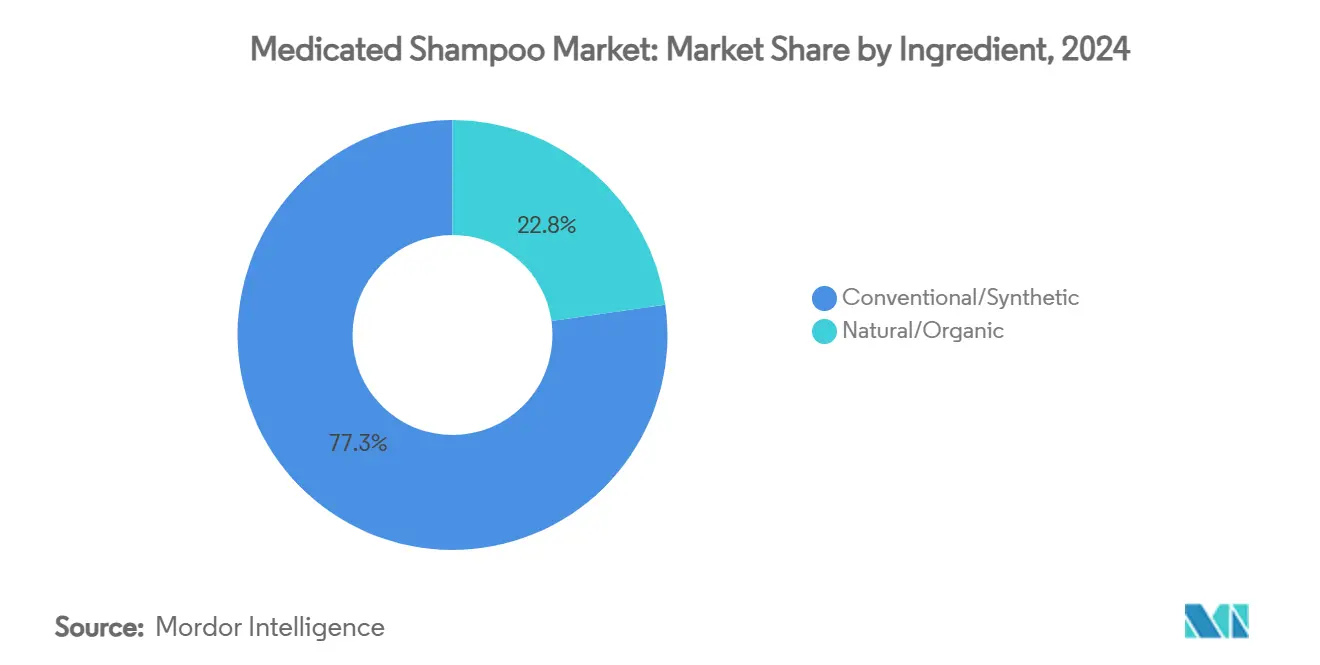

По ингредиентам традиционные/синтетические составы лидировали с 77,25% доли рынка лечебных шампуней в 2024 году, тогда как прогнозируется, что натуральные варианты будут расширяться со среднегодовым темпом роста 5,24% до 2030 года.

По конечному пользователю продукты для взрослых составили 97,83% доли размера рынка лечебных шампуней в 2024 году, в то время как детские линейки растут со среднегодовым темпом роста 5,06% до 2030 года.

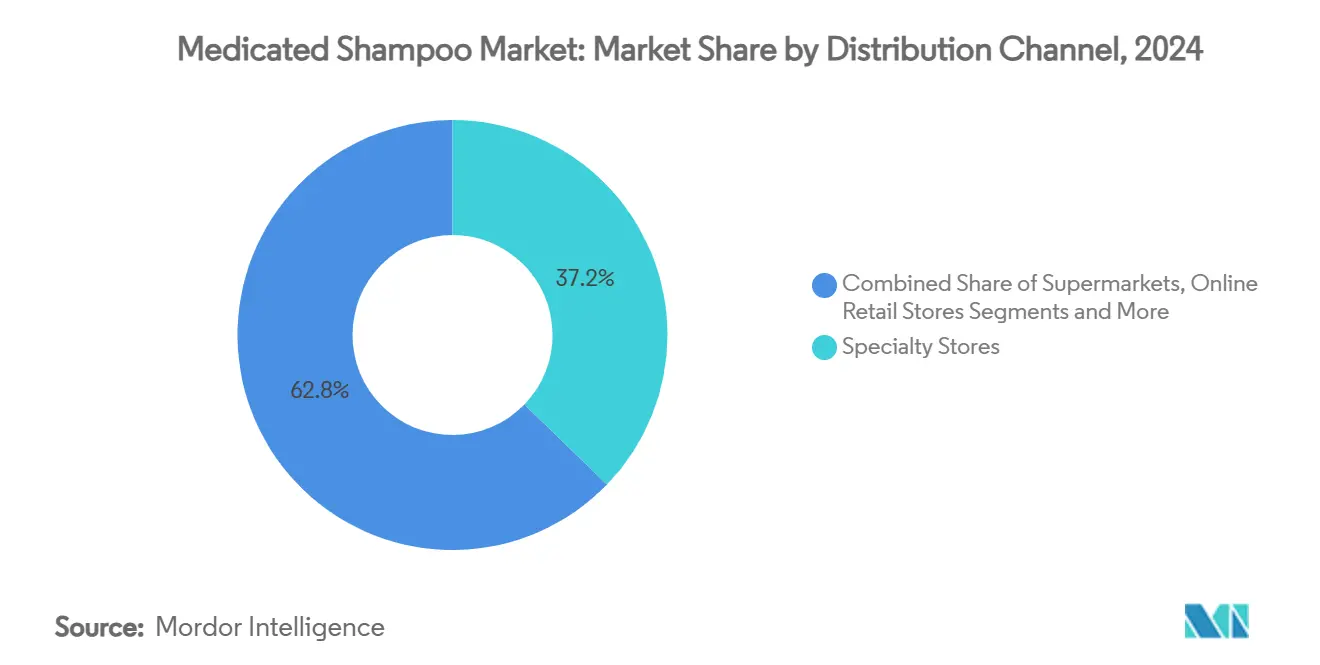

По каналам распространения специализированные магазины захватили 37,23% выручки в 2024 году; онлайн-ритейлеры показали наивысший рост в 5,45% среднегодового темпа роста до 2030 года.

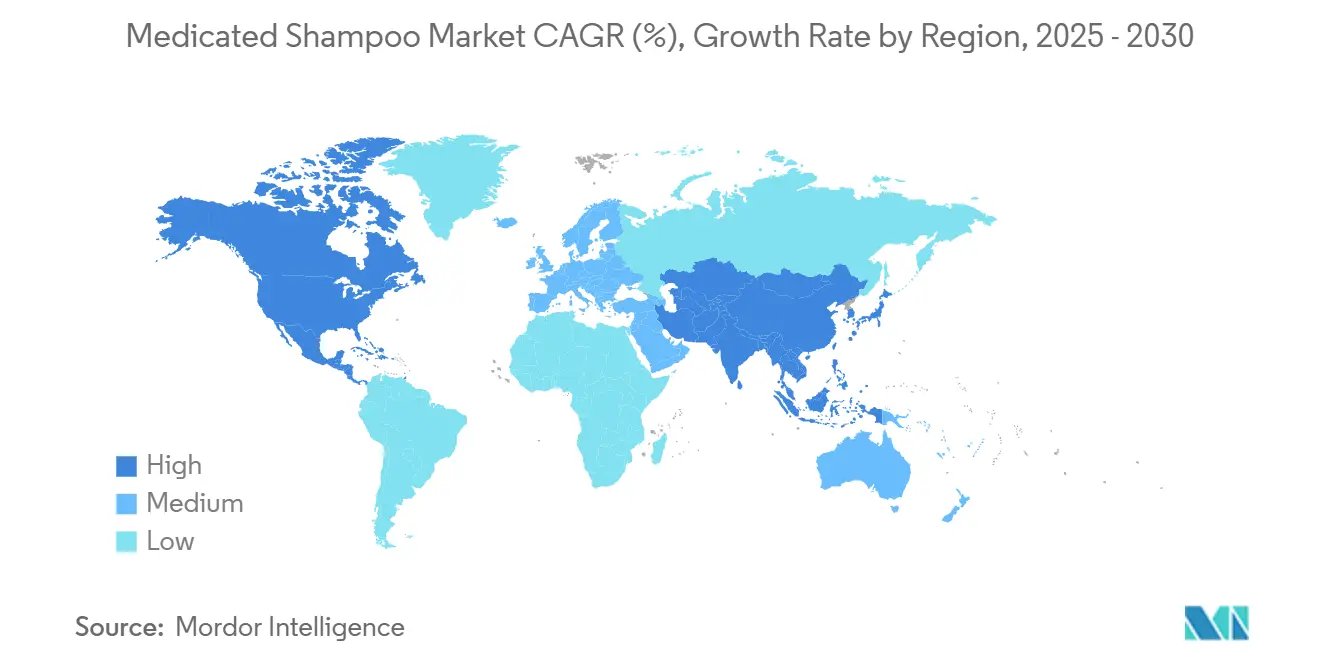

По регионам Азиатско-Тихоокеанский регион занимал 31,26% рынка лечебных шампуней в 2024 году; регион также является самым быстрорастущим со среднегодовым темпом роста 5,73% до 2030 года.

Тенденции и инсайты глобального рынка лечебных шампуней

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая осведомленность о здоровье кожи головы | +1.2% | Глобально, с более сильным воздействием в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (3-4 года) |

| Влияние социальных сетей и рекламы знаменитостей | +0.8% | Северная Америка и Европа, городская Азия | Краткосрочная перспектива (≤ 2 лет) |

| Переход к натуральным ингредиентам | +1.0% | Глобально, возглавляется Европой и Северной Америкой | Долгосрочная перспектива (≥ 5 лет) |

| Регулятивные одобрения для новых составов | +0.6% | Северная Америка и Европа | Среднесрочная перспектива (3-4 года) |

| Агрессивный маркетинг и реклама знаменитостей | +0.7% | Глобально, сконцентрировано на развитых рынках | Краткосрочная перспектива (≤ 2 лет) |

| Культурное предпочтение растительных и лечебных шампуней для ухода за волосами | +0.9% | Основа Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Долгосрочная перспектива (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Растущая осведомленность о здоровье кожи головы

Растущая осведомленность о здоровье кожи головы является значительным драйвером на рынке лечебных шампуней. Потребители все больше осознают важность поддержания здоровой кожи головы для предотвращения таких проблем, как перхоть, сухость, зуд и выпадение волос, подчеркивая растущий спрос на эффективные решения по уходу за кожей головы. Более того, псориаз поражает приблизительно 7,5 миллиона человек в США, при этом более половины из них борются с псориазом кожи головы, согласно данным Американской академии дерматологии [1]Источник: Американская ассоциация дерматологии, "Кожные заболевания в цифрах", www.aad.org, что еще больше стимулирует потребность в лечебных шампунях, предназначенных для борьбы с такими состояниями. Эта повышенная осведомленность дополнительно подогревается увеличением потребительского образования через цифровые платформы, дерматологические кампании и государственные инициативы в области здравоохранения, направленные на продвижение личной гигиены и ухода за кожей головы. Доступность целевых продуктов, включающих активные ингредиенты, такие как кетоконазол, салициловая кислота и пиритион цинка, как ожидается, будет способствовать росту рынка в течение прогнозируемого периода.

Влияние социальных сетей и рекламы знаменитостей

Социальные сети и реклама знаменитостей значительно влияют на рынок лечебных шампуней, формируя потребительские предпочтения и стимулируя решения о покупке. Платформы, такие как Instagram, Facebook и TikTok, позволяют брендам достичь более широкой аудитории, используя влиятельных лиц и знаменитостей для продвижения своих продуктов. Например, знаменитость, рекламирующая лечебный шампунь для лечения перхоти, может создать сильное воздействие на потребителей, сталкивающихся с аналогичными проблемами, поощряя их к покупке продукта. Одобрения от известных личностей повышают доверие к бренду и авторитет, побуждая потребителей попробовать лечебные шампуни. Кроме того, кампании в социальных сетях позволяют компаниям демонстрировать преимущества продукта, отвечать на потребительские запросы и напрямую взаимодействовать со своей целевой аудиторией, дополнительно стимулируя рост рынка. Например, бренды часто сотрудничают с влиятельными лицами для создания обучающих видео или отзывов, подчеркивающих эффективность лечебных шампуней, которые резонируют с потенциальными покупателями и стимулируют продажи.

Культурное предпочтение растительных и лечебных шампуней для ухода за волосами

Растущая культурная склонность к растительным и лечебным средствам по уходу за волосами значительно стимулирует рынок лечебных шампуней. Потребители все больше предпочитают шампуни, составленные с натуральными и лечебными ингредиентами, из-за их воспринимаемой безопасности, эффективности и минимальных побочных эффектов. Это предпочтение особенно сильно в регионах, где традиционная медицина и растительные средства глубоко укоренены в культуре. Например, в таких странах, как Индия и Китай, использование аюрведических ингредиентов и ингредиентов традиционной китайской медицины (ТКМ) в средствах по уходу за волосами получило значительное распространение. Кроме того, растущая осведомленность о вредном воздействии синтетических химических веществ в обычных шампунях еще больше подогрела спрос на растительные и лечебные альтернативы. Эти продукты часто продаются как решения для конкретных проблем кожи головы и волос, таких как перхоть, выпадение волос и сухость, что повышает их привлекательность среди заботящихся о здоровье потребителей. В результате культурное предпочтение растительных и лечебных шампуней, как ожидается, будет продолжать стимулировать рост на рынке лечебных шампуней в течение прогнозируемого периода.

Переход к натуральным ингредиентам

Движимые движением за чистую красоту, производители лечебных шампуней все больше заменяют синтетические активные ингредиенты клинически проверенными растительными альтернативами. Эта тенденция особенно выражена в продуктах против перхоти, где традиционный пиритион цинка заменяется или дополняется маслом чайного дерева, экстрактом розмарина и алоэ вера. Согласно данным Экологической рабочей группы (EWG) и Кампании за безопасную косметику, потребительский спрос на более безопасные и натуральные ингредиенты резко возрос в последние годы. Кроме того, усилилось регулятивное внимание, при этом более 80 стран теперь запрещают более 1600 вредных химических веществ в средствах личной гигиены, как сообщается Европейской комиссией и Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) [2]Источник: Экологическая рабочая группа, "О защите потребителей от токсинов в косметике, США отстают как минимум от 80 стран", www.ewg.org. Рост сегмента натуральных и органических продуктов отражает этот сдвиг, при этом такие компании, как Procter & Gamble и Unilever, подчеркивают свою приверженность более чистым составам в своих отчетах по устойчивому развитию.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сильная конкуренция с обычными шампунями | -0.9% | Глобально, особенно развивающиеся рынки | Краткосрочная перспектива (≤ 2 лет) |

| Чувствительность к ценам, препятствующая росту рынка | -0.7% | Развивающиеся рынки, чувствительные к ценам сегменты | Среднесрочная перспектива (3-4 года) |

| Наличие поддельных продуктов | -0.5% | Основа Азиатско-Тихоокеанского региона, Ближний Восток и Африка, Южная Америка | Среднесрочная перспектива (3-4 года) |

| Ограниченное проникновение на рынок | -0.4% | Сельские районы глобально, недостаточно освоенные регионы | Долгосрочная перспектива (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Сильная конкуренция с обычными шампунями

Рост рынка сталкивается с заметным вызовом из-за размывания границ между стандартными и лечебными составами шампуней. Основные бренды теперь внедряют активные ингредиенты, ранее эксклюзивные для лечебных продуктов, в свои предложения. Эта тенденция наиболее выражена в сегменте против перхоти. Согласно данным Американской ассоциации академии дерматологии (AAD), использование противогрибковых и противовоспалительных агентов в шампунях все больше рекомендуется для управления состояниями кожи головы. Здесь обычные шампуни все больше включают мягкие дозы этих агентов. Яркий пример этого сдвига - анти-перхотный шампунь CeraVe. Опираясь на свой опыт в области ухода за кожей, CeraVe создал продукт, который не только устраняет хлопья, но и приоритизирует здоровье кожи головы, искусно балансируя между традиционными и лечебными шампунями.

Чувствительность к ценам, препятствующая росту рынка

Чувствительность к ценам выступает значительным ограничением на рынке лечебных шампуней. Потребители часто сравнивают стоимость лечебных шампуней с обычными шампунями, которые, как правило, более доступны по цене. Например, люди, страдающие от легких состояний кожи головы, могут выбрать безрецептурные альтернативы или домашние средства вместо инвестиций в более дорогие лечебные шампуни. Кроме того, в чувствительных к ценам регионах принятие лечебных шампуней дополнительно затрудняется, поскольку потребители приоритизируют стоимость над специализированными преимуществами. Этот вызов особенно очевиден в развивающихся экономиках, где уровень располагаемого дохода ниже, и потребители более склонны искать экономически эффективные решения. Например, в таких странах, как Индия и Индонезия, где большая часть населения принадлежит к средним или низкодоходным группам, высокая стоимость лечебных шампуней часто отговаривает потребителей от их покупки. Более того, даже на развитых рынках потребители могут колебаться покупать лечебные шампуни, если они не воспринимают явную и немедленную потребность, такую как сильная перхоть или инфекции кожи головы.

Анализ сегментов

По ингредиентам: доминирование традиционных, ускорение натуральных

В 2024 году традиционные/синтетические лечебные шампуни доминировали на рынке, занимая командную долю 77,25%. Эта сильная позиция в значительной степени объясняется доказанной эффективностью активных ингредиентов, таких как кетоконазол и каменноугольная смола, оба из которых получили более широкие регулятивные одобрения. Эти шампуни широко используются для лечения различных состояний кожи головы, включая перхоть, себорейный дерматит и псориаз, благодаря их терапевтическим свойствам. Включение активных ингредиентов, таких как кетоконазол, известный своими противогрибковыми свойствами, и каменноугольная смола, признанная своей способностью уменьшать шелушение и зуд, значительно повысило их эффективность.

Тем не менее, сегмент натуральных/органических продуктов набирает обороты, хвастаясь среднегодовым темпом роста 5,24% на 2025-2030 годы, поскольку потребители все больше выражают обеспокоенность по поводу длительного воздействия синтетических химических веществ. Эта тенденция особенно заметна в премиум-сегменте, где бренды поворачиваются к растительным альтернативам, достигая аналогичной эффективности при повышении устойчивости. Инновации теперь гравитируют к гибридным составам, сочетающим клинически проверенные синтетические активные вещества с натуральными успокаивающими агентами, эффективно решая проблемы эффективности и побочных эффектов. Регулятивные изменения, особенно Закон о модернизации регулирования косметики FDA [3]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Закон о модернизации регулирования косметики 2022 года (MoCRA)", www.fda.gov, ускоряют эту эволюцию, устанавливая строгие стандарты безопасности, которые склоняются к натурально-производным ингредиентам с доказанной безопасностью.

По конечному пользователю: доминирование взрослых с педиатрическим потенциалом

В 2024 году взрослые доминируют на рынке лечебных шампуней с командной долей 97,83%. Это доминирование подчеркивает их повышенную восприимчивость к проблемам кожи головы, таким как перхоть, псориаз и себорейный дерматит, которые требуют целенаправленного лечения. Растущая осведомленность о здоровье кожи головы среди взрослых, в сочетании с доступностью передовых лечебных шампуней, предлагающих специализированные решения, значительно способствовала доле этого сегмента на рынке. Кроме того, возрастающее предпочтение премиальных и рекомендованных дерматологами продуктов дополнительно стимулирует спрос в этой категории, поскольку потребители приоритизируют эффективные и клинически проверенные средства для решения своих проблем с кожей головы.

Напротив, детский сегмент, хотя и меньший, находится в стремительном подъеме, с прогнозируемым среднегодовым темпом роста 5,06% с 2025 по 2030 год. Этот рост в первую очередь обусловлен повышенной родительской бдительностью в отношении ранних состояний кожи головы, таких как молочные корочки и легкая перхоть, которые требуют нежных, но эффективных решений. Появление более мягких, ориентированных на детей продуктов, составленных с безопасными и неирритирующими ингредиентами, дополнительно подогрело расширение этого сегмента. Родители все больше ищут шампуни, которые специально подходят для чувствительной кожи головы детей, обеспечивая как безопасность, так и эффективность. Растущая осведомленность о гигиене кожи головы у детей и возрастающая доступность продуктов детской дерматологии, как ожидается, поддержат импульс роста этого сегмента в течение прогнозируемого периода.

По каналам распространения: лидируют специализированные магазины, набирают обороты интернет-магазины

Специализированные магазины занимают значительную долю 37,23% на рынке лечебных шампуней в 2024 году. Это доминирование в первую очередь обусловлено наличием обученного персонала, который предлагает экспертные советы по протоколам для конкретных заболеваний. Эти магазины обеспечивают персонализированный опыт покупок, гарантируя, что клиенты получают индивидуальные рекомендации на основе их уникальных потребностей. Доступность профессиональных консультаций внушает уверенность потребителям, делая специализированные магазины предпочтительным выбором для покупки лечебных шампуней. Кроме того, внутримагазинная среда позволяет клиентам физически изучить продукты, дополнительно улучшая их покупательский опыт.

С другой стороны, онлайн-платформы розничной торговли выступают в качестве ключевого драйвера роста на рынке лечебных шампуней, демонстрируя сильный среднегодовой темп роста 5,45%. Удобство дискретных покупок и доступ к более богатому образовательному контенту являются основными факторами, подогревающими этот рост. Онлайн-платформы обслуживают потребителей, ищущих конфиденциальность и подробную информацию о продуктах, которая часто недоступна в физических магазинах. Подписные модели получили распространение в этом канале, особенно для хронических состояний, поскольку они упрощают циклы пополнения. Функции, такие как опции автоматического пополнения, не только минимизируют пропуски терапии, но и способствуют лояльности бренда, обеспечивая постоянную доступность продукта. Более того, онлайн-платформы предлагают преимущество более широкого выбора продуктов, конкурентоспособных цен и возможность сравнивать отзывы и рейтинги, что улучшает общий покупательский опыт.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион, составляющий 31,26% глобальной выручки, готов лидировать с прогнозируемым среднегодовым темпом роста 5,73%. В городских районах Китая, Индии и Японии жители называют загрязнение, жесткую воду и высокую влажность виновниками раздражения кожи головы, стимулируя частое использование терапевтических очищающих средств. Приложения beauty-tech в этих странах теперь интегрируют аксессуары для сканирования кожи головы, предлагая рекомендации продуктов для конкретных режимов. Это не только повышает внутренний спрос, но и прокладывает путь для трансграничного экспорта. В Южной Корее одобренные правительством кампании повышения осведомленности подчеркивают рутинные проверки кожи головы как неотъемлемую часть холистического здоровья, дополнительно внедряя использование лечебных шампуней в повседневную жизнь.

Северная Америка стоит как второй по величине рынок в стоимостном выражении. Регион пожинает плоды от продолжающихся дерматологических инноваций, страховой системы, которая предлагает частичные возмещения для шампуней силы по рецепту, и онлайн-дерматологических услуг, которые доставляют смеси, приготовленные фармацевтами, напрямую потребителям. Основные ритейлеры теперь выделяют специальные разделы для лечебных средств по уходу за волосами, размещая их стратегически рядом с основными шампунями. Растущий тренд "скинификации" видит, что потребители обращаются с кожей головы с той же важностью, что и с кожей лица, приводя к тому, что укоренившиеся бренды ухода за лицом адаптируют ингредиенты, такие как ниацинамид и салициловая кислота, для применения на коже головы.

Европа демонстрирует высокие расходы на душу населения на уход за волосами, но её темп роста отстает из-за уже глубокого проникновения на рынок. В то время как гармонизированное косметическое регулирование ЕС упрощает выход на рынок для соответствующих составов через государства-члены, строгие правила консервантов раздувают расходы на исследования и разработки. Следовательно, натуральные и органические продукты набирают распространение в Германии, Италии и скандинавских странах, где этичное происхождение и веганские заявления стимулируют покупки. Южная Америка, Ближний Восток и Африка, хотя и генерируют меньшую выручку, свидетельствуют о многообещающем росте в середине однозначных цифр. Увеличенный доступ к интернету и рост социальной коммерции проливают свет на нишевые вопросы, от связанной с беременностью чувствительности кожи головы до себорейных состояний, связанных с использованием хиджаба.

Конкурентная среда

С показателем концентрации 3 из 10, рынок лечебных шампуней демонстрирует свою высокофрагментированную природу. Рынок характеризуется присутствием многочисленных игроков, от глобальных гигантов до региональных и местных производителей. Эта фрагментация создает интенсивную конкуренцию, поскольку компании стремятся дифференцировать свои продукты через инновационные составы, целевые маркетинговые стратегии и конкурентоспособные цены. Например, ведущие бренды, такие как Head & Shoulders и Nizoral, сосредотачиваются на использовании своего сильного брендового капитала и обширных сетей распространения для поддержания своих рыночных позиций. Меньшие и региональные игроки, с другой стороны, часто конкурируют, предлагая нишевые продукты, адаптированные к конкретным потребительским потребностям, такие как шампуни для борьбы с перхотью, псориазом или себорейным дерматитом.

Эти меньшие игроки часто подчеркивают натуральные или органические ингредиенты для привлечения заботящихся о здоровье потребителей. Например, бренды, такие как Jason Natural и Avalon Organics, вырезали нишу, продвигая использование растительных ингредиентов и избегая жестких химических веществ. Этот подход позволяет им привлечь лояльную клиентскую базу, несмотря на их ограниченные ресурсы по сравнению с более крупными конкурентами. Кроме того, частные торговые марки, предлагаемые ритейлерами, набирают распространение, поскольку они предоставляют экономически эффективные альтернативы брендовым лечебным шампуням. Это дополнительно усиливает конкуренцию на рынке, поскольку потребителям предлагается широкий спектр выборов через различные ценовые точки и продуктовые категории.

Фрагментированная природа рынка также способствует возможностям для инноваций и партнерств. Компании все больше инвестируют в исследования и разработки для введения передовых лечебных шампуней с многофункциональными преимуществами, такими как свойства против перхоти, объединенные с питанием кожи головы. Сотрудничество между фармацевтическими компаниями и косметическими брендами становится более распространенным, позволяя разработку продуктов, которые сочетают терапевтическую эффективность с эстетической привлекательностью. Например, партнерства между фирмами, сосредоточенными на дерматологии, и компаниями личной гигиены привели к запуску лечебных шампуней, которые решают как медицинские состояния, так и косметические проблемы. Эта конкурентная среда обеспечивает, что рынок лечебных шампуней остается динамичным и продолжает развиваться для удовлетворения разнообразных потребительских запросов.

Лидеры индустрии лечебных шампуней

-

Hain Celestial Group, Inc.

-

Shiseido Company

-

Procter & Gamble Company

-

Unilever PLC

-

Kao Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024: CeraVe запустила свою систему анти-перхотного шампуня и кондиционера, которая устраняет видимые хлопья, защищая барьер кожи головы. Продукты помогают уменьшить симптомы легкой до умеренной перхоти и поддерживают здоровые, мягкие волосы.

- Ноябрь 2024: Raven Innovations представила RestoraScalp, лечебный сухой шампунь, который сочетает лечение кожи головы с преимуществами ухода за волосами. Продукт решает общие состояния кожи головы, улучшая общее здоровье и внешний вид волос через свою специализированную формулу.

- Август 2024: Elevai Labs Inc. запустила систему S-Series Root Renewal, включающую собственные технологии PREx Exosomes™ и Y100™, предназначенные для улучшения здоровья кожи головы и волос на клеточном уровне.

- Апрель 2024: Epres представила свой шампунь и кондиционер Healthy Hair с технологией Biodiffusion. Запатентованная технология обеспечивает более быстрое время сушки и непрерывное восстановление волос после сушки, укрепляя структуру волос и улучшая их общее здоровье. Это дополнение расширяет портфолио продуктов компании по уходу за волосами, отвечая потребительскому спросу на эффективные и восстановительные процедуры для волос.

Область охвата отчета по глобальному рынку лечебных шампуней

Лечебный шампунь - это тип шампуня, который содержит специфические активные ингредиенты, предназначенные для лечения или предотвращения различных состояний кожи головы и волос. Глобальный рынок лечебных шампуней сегментирован по ингредиентам, конечному пользователю, каналу распространения и географии. По ингредиентам рынок сегментирован на традиционные и органические. По конечному пользователю рынок сегментирован на детей и взрослых. По каналу распространения рынок сегментирован на супермаркеты/гипермаркеты, специализированные магазины, интернет-магазины и другие каналы распространения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в миллионах долларов США).

| Традиционные/синтетические |

| Натуральные/органические |

| Дети |

| Взрослые |

| Супермаркеты/гипермаркеты |

| Специализированные магазины |

| Интернет-магазины |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По ингредиентам | Традиционные/синтетические | |

| Натуральные/органические | ||

| По конечному пользователю | Дети | |

| Взрослые | ||

| По каналу распространения | Супермаркеты/гипермаркеты | |

| Специализированные магазины | ||

| Интернет-магазины | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечебных шампуней?

Размер рынка лечебных шампуней составляет 12,51 миллиарда долларов США в 2025 году и ожидается, что достигнет 15,34 миллиарда долларов США к 2030 году.

Какой регион лидирует на рынке лечебных шампуней?

Азиатско-Тихоокеанский регион лидирует с долей выручки 31,26% в 2024 году и показывает самый быстрый среднегодовой темп роста 5,73% до 2030 года.

Набирают ли натуральные составы почву над синтетическими лечебными шампунями?

Да. Натуральные и органические варианты растут со среднегодовым темпом роста 5,24%, опережая синтетические продукты и побуждая к стратегиям гибридных составов.

Почему онлайн-каналы важны в этой категории?

Интернет-ритейлеры расширяются со среднегодовым темпом роста 5,45%, предлагая конфиденциальность, более широкий ассортимент, удобство подписки и образовательный контент, который помогает в управлении состояниями.

Последнее обновление страницы: