Размер и доля рынка услуг консалтинга по управлению

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

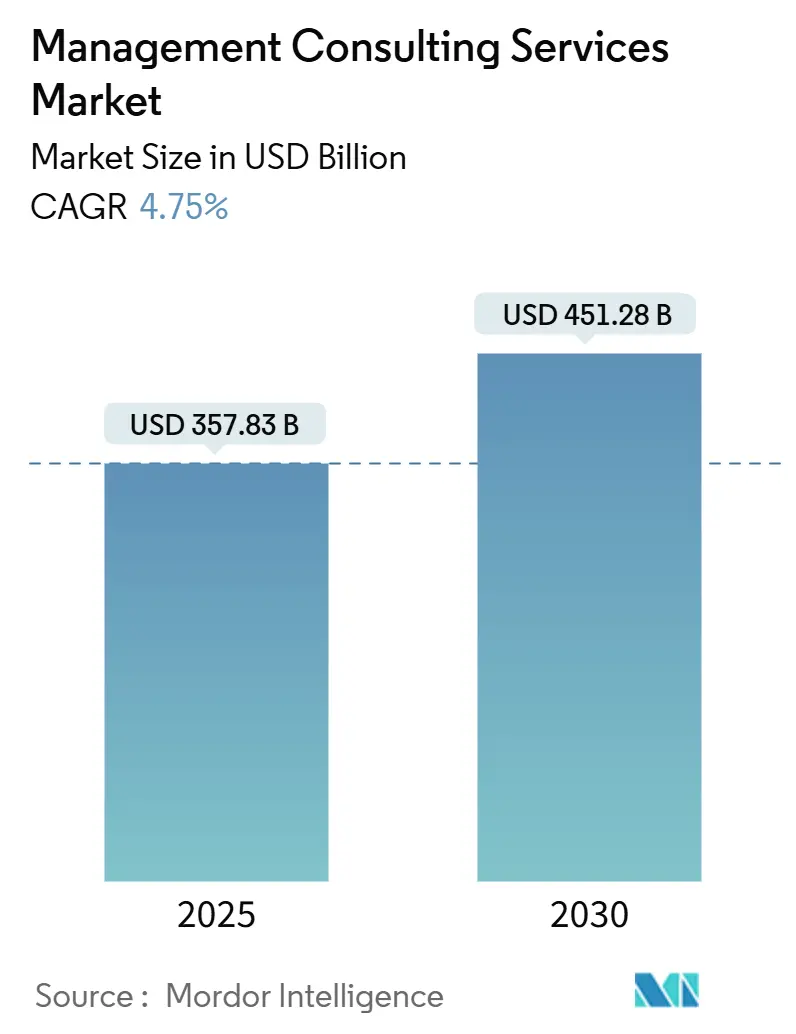

| Размер Рынка (2025) | 357.83 Миллиардов долларов США |

| Размер Рынка (2030) | 451.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг консалтинга по управлению от Mordor Intelligence

Рынок услуг консалтинга по управлению принес 357,85 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 451,28 млрд долларов США в 2030 году, показывая рост с совокупным среднегодовым темпом роста 4,75%. Устойчивый спрос на внешнюю экспертизу в области цифровой трансформации, управления рисками и операционного совершенства поддерживает этот стабильный путь роста. Предприятия по всему миру продолжают расширять программы ИИ, облачных технологий и устойчивого развития, и они полагаются на консультантов для устранения пробелов в возможностях, стандартизации лучших практик и ускорения исполнения. Продолжающиеся регулятивные изменения, особенно в отношении правил ESG, добавляют дополнительный импульс, поскольку компании ищут руководство для соблюдения требований без торможения инноваций. Параллельный рост моделей предоставления услуг с удаленной работой снижает затраты на взаимодействие, расширяя адресуемые пулы клиентов, укрепляя устойчивость рынка даже во время макроэкономической неопределенности.

Ключевые выводы отчета

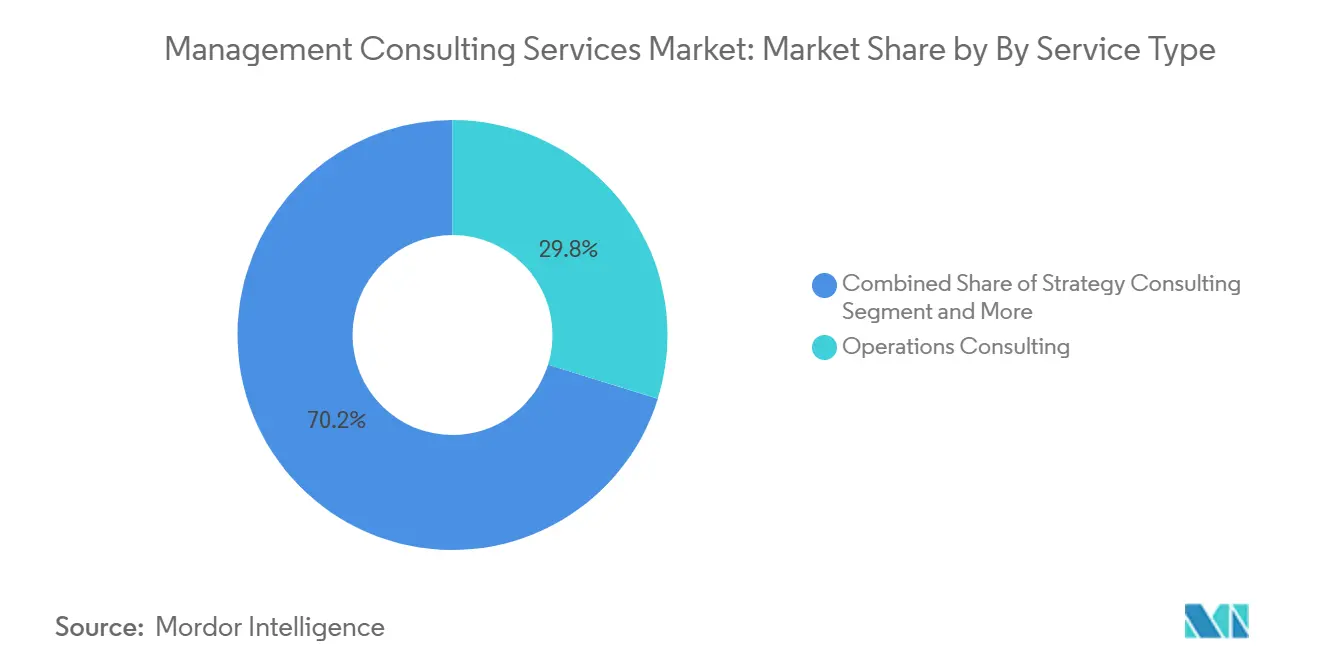

- По типу услуг операционный консалтинг лидировал с долей выручки 29,80% в 2024 году; консалтинг по цифровой трансформации прогнозируется к расширению с совокупным среднегодовым темпом роста 13,40% до 2030 года.

- По отрасли конечных пользователей финансовые услуги контролировали 24,30% рынка в 2024 году, в то время как здравоохранение и науки о жизни готовы к росту с совокупным среднегодовым темпом роста 11,80% до 2030 года.

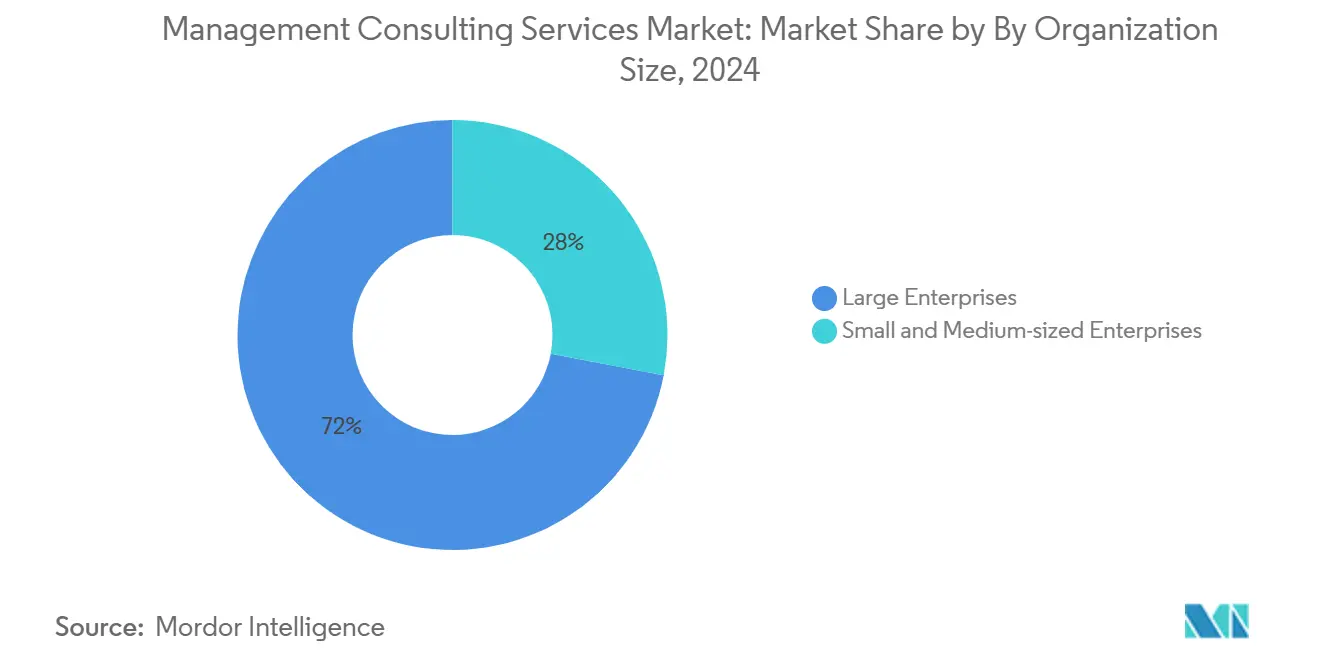

- По размеру организации крупные предприятия удерживали 72,00% спроса в 2024 году, в то время как малые и средние предприятия ожидают совокупный среднегодовой темп роста 9,90% до 2030 года.

- По модели предоставления услуг консалтинг на месте составлял 61,50% рынка в 2024 году; удаленный и виртуальный консалтинг находится на пути к совокупному среднегодовому темпу роста 14,60% до 2030 года.

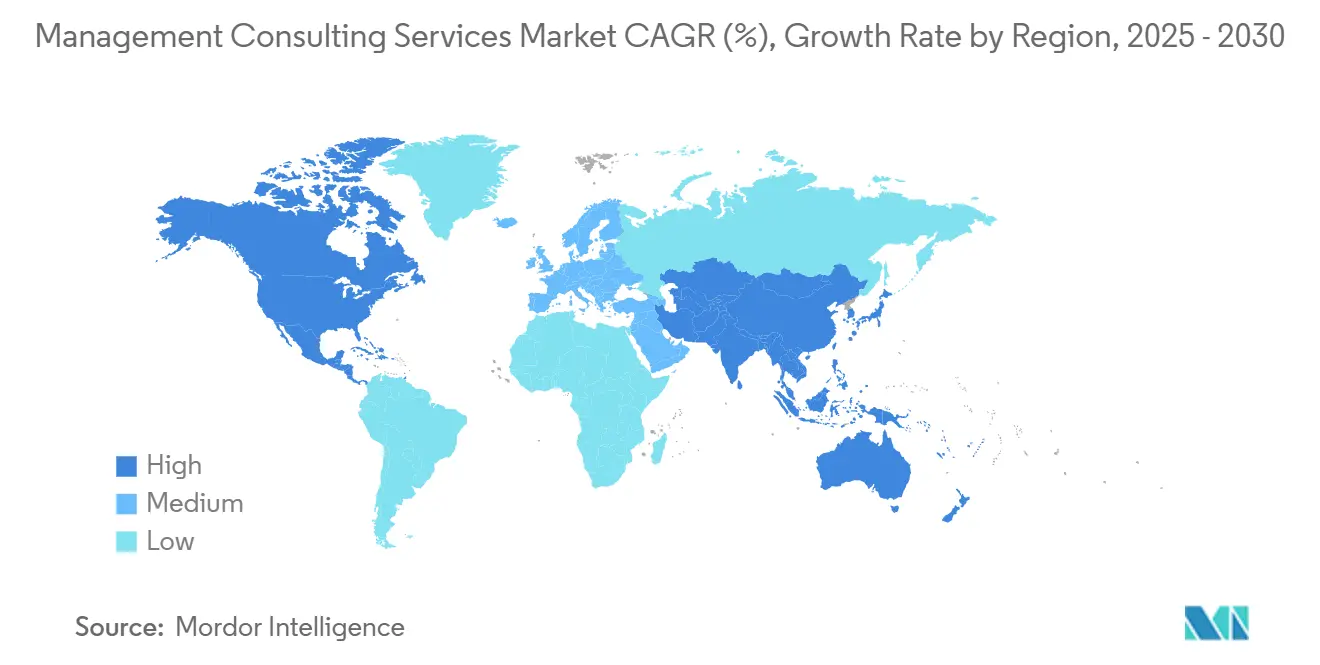

- По географии Северная Америка лидировала с долей рынка 37,90% в 2024 году, и Азиатско-Тихоокеанский регион прогнозируется как самый быстрорастущий регион с совокупным среднегодовым темпом роста 10,70% до 2030 года.

Глобальные тенденции и аналитика рынка услуг консалтинга по управлению

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на цифровую трансформацию | +1.2% | Глобально, особенно Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Регулятивная сложность и управление рисками | +0.8% | Глобально, особенно ЕС и Северная Америка | Долгосрочно (≥ 4 лет) |

| Аутсорсинг экспертизы по стратегии и операциям | +0.6% | Глобально, фокус на развивающихся рынках | Среднесрочно (2-4 года) |

| Рост предприятий на развивающихся рынках | +0.9% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Консалтинговые мандаты, связанные с ESG | +0.7% | Глобально, ЕС лидирует в принятии | Среднесрочно (2-4 года) |

| Модели ИИ "консалтинг-как-услуга" | +0.5% | Северная Америка и ЕС раннее принятие | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Спрос на цифровую трансформацию

Организации выделяют рекордные бюджеты на интеграцию ИИ, миграцию в облако и архитектуры, ориентированные на данные. Расходы на технологический консалтинг должны превысить 400 млрд долларов США в 2025 году, и 87% предприятий, которые начали цифровые преобразования, теперь полагаются на внешних консультантов[1]Datacentre Solutions Staff, "Global Enterprises Accelerate Digital Transformation Spend," datacentresolutions.com. Проекты генеративного ИИ уже представляют до 40% новых взаимодействий среди ведущих фирм, заставляя консультантов предоставлять взаимосвязанные технологические дорожные карты, программы управления изменениями и пакеты переквалификации персонала в многолетних соглашениях. Финансовые услуги и здравоохранение являются центрами внимания, поскольку регулятивный контроль усиливает сложность реализации. Результатом является устойчивый поток проектов, который балансирует краткосрочную эффективность с долгосрочными целями модернизации.

Регулятивная сложность и управление рисками

Расширяющиеся правила ESG и конфиденциальности данных усиливают спрос на консалтинг по соблюдению требований. Только Директива ЕС по корпоративной отчетности по устойчивому развитию создает оцениваемую в 2 млрд долларов США ежегодную консалтинговую возможность. Банки и страховщики сталкиваются с многослойными стандартами капитала, поведения и кибер-устойчивости, которые требуют рамок оценки рисков и автоматизации отчетности. Операторы энергетики и здравоохранения сталкиваются с параллельными мандатами, связанными с безопасностью и экологическим раскрытием. Консультанты предоставляют методологии, готовые к аудиту, навыки интеграции RegTech и трансграничные политические знания, превращая соблюдение требований из центра затрат в драйвер структурированных расходов на трансформацию.

Аутсорсинг экспертизы по стратегии и операциям

Руководители все чаще заключают контракты на комплексное планирование, перепроектирование процессов и задачи оптимизации затрат, чтобы использовать объективные, отраслевые знания. Взаимодействия на основе результатов теперь предусматривают измеримые улучшения производительности, которые оправдывают гонорары, согласовывая стимулы консультантов с ценностью клиента. Спрос острый на развивающихся рынках, где местные фирмы ищут лучшие мировые практики для масштабирования. Поставщики отвечают кодификацией руководств по устойчивости цепочки поставок, цифровому маркетингу и устойчивому развитию, повышая повторяемость и маржу прибыли. Сдвиг также расширяет рынок услуг консалтинга по управлению, поскольку стандартизированные предложения привлекают клиентов среднего уровня.

Рост предприятий на развивающихся рынках

Быстрое экономическое расширение в Азиатско-Тихоокеанском регионе, Латинской Америке и частях Ближнего Востока приносит новых участников в пул покупателей консалтинга. Создание цифровой инфраструктуры и программы модернизации правительства стимулируют крупные взаимодействия с государственным сектором, в то время как региональные технологические чемпионы требуют поддержки выхода на рынок и оперативного масштабирования. Например, финтех-компании Юго-Восточной Азии регулярно привлекают консультантов для регулятивной навигации и локализации продуктов. Эта волна регионального спроса компенсирует более медленный рост на некоторых зрелых рынках и поднимает глобальные перспективы выручки до 2030 года.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка талантов и высокая текучесть кадров | -0.9% | Глобально, острая в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Рост низкозатратных фриланс-платформ | -0.6% | Глобально, фокус на среднем рынке | Среднесрочно (2-4 года) |

| Давление гонораров на основе результатов | -0.4% | Глобально, ведомое зрелыми рынками | Среднесрочно (2-4 года) |

| Ограничения предоставления данных по суверенитету | -0.3% | ЕС и Азиатско-Тихоокеанские регулятивные среды | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка талантов и высокая текучесть кадров

Консалтинговые фирмы сообщают о показателях текучести кадров около 15-20%, в то время как использование профессиональных услуг снизилось из-за расширения кадровых пробелов. Специалисты по ИИ и продвинутой аналитике требуют премиальных зарплат, сжимая маржу. Фирмы инвестируют в ускоренные треки продвижения, гибкие рабочие соглашения и программы возвращения выпускников, однако хронические нехватки сохраняются. Селективные заявки на проекты и более жесткое распределение ресурсов смягчают немедленное сжатие мощностей, но могут ограничить общее расширение рынка до созревания талант-пайплайнов.

Рост низкозатратных фриланс-платформ

Цифровые маркетплейсы теперь сопоставляют предприятия с опытными стратегами и технологами по ставкам ниже традиционных структур гонораров фирм. Платформы, такие как Upwork, обеспечивают модульный проектный sourcing, модель, которая набирает популярность, поскольку удаленная доставка доказывает свою достоверность[3]Upwork Research, "Distributed Consulting Talent Report 2025," upwork.com. Коммодитизация дискретных задач - конкурентного бенчмаркинга, визуализации данных, прототипирования кода - усиливает ценовое давление на консалтинговые компании среднего уровня. Для защиты премиального позиционирования устоявшиеся фирмы подчеркивают интегрированные end-to-end решения, проприетарные данные и условия контрактов с разделением рисков, которые фрилансеры не могут легко воспроизвести.

Сегментный анализ

По типу услуг: операционное совершенство сохраняет лидерство

Операционный консалтинг захватил 29,80% рынка услуг консалтинга по управлению в 2024 году, отражая постоянный фокус клиентов на контроле затрат и процессной строгости. Глубина сегмента в lean-методологиях, диагностике цепочки поставок и бенчмаркинге производительности обеспечивает повторяющиеся взаимодействия. Консалтинг по цифровой трансформации, движимый ускоренным принятием ИИ и облачных технологий, прогнозируется к росту с совокупным среднегодовым темпом роста 13,40% до 2030 года, что делает его основным двигателем роста. Вместе эти сегменты формируют дополнительные ценностные предложения, поскольку клиенты объединяют обновления технологий с перепроектированием рабочих процессов. Стратегический консалтинг сохраняет релевантность для расширения рынка и рекалибровки портфеля, в то время как HR и финансовый консалтинг выигрывают от перестройки рабочей силы и потребностей отчетности, связанных с ESG.

Конвергенция операционных и цифровых мандатов порождает гибридные предложения, где консультанты встраивают аналитику с поддержкой ИИ в дорожные карты улучшения процессов. Например, промышленные клиенты теперь ожидают модели предиктивного обслуживания наряду с классическим анализом пропускной способности, обеспечивая двузначные улучшения эффективности. Такие междисциплинарные подходы позволяют фирмам требовать более высокие гонорары и защищать клиентские отношения от специализированных повстанцев. В результате микс выручки продолжает смещаться к технологически насыщенным услугам, укрепляя долгосрочную позицию поставщиков, которые рано масштабируют пулы цифровых талантов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечных пользователей: финансовые услуги закрепляют спрос

Финансовые услуги составляли 24,30% рынка услуг консалтинга по управлению в 2024 году, движимые цифровым банкингом, программами эффективности капитала и трансформациями соблюдения требований. Вертикаль полагается на консультантов для оркестрации модернизации основных систем, валидации моделей рисков и стратегий партнерства с финтехом. Здравоохранение и науки о жизни прогнозируются к расширению с совокупным среднегодовым темпом роста 11,80% до 2030 года, стимулируемые принятием цифрового здоровья и более строгим регулятивным надзором. Производственные клиенты ищут дорожные карты Индустрии 4.0, в то время как игроки энергетики обращаются к консультантам за модернизацией сетей и показателями устойчивого развития.

Межотраслевые темы, такие как кибербезопасность, управление данными и отчетность ESG, интегрируются с отраслевыми вызовами, усиливая потребность в специализированных, мультидисциплинарных командах. На практике финансовые институты теперь закупают связанные предложения, охватывающие обнаружение мошенничества с помощью ИИ, моделирование климатических рисков и перепроектирование клиентского опыта. Консультанты, которые собирают экспертов по доменам с технологическими архитекторами, таким образом обеспечивают многолетние мандаты, фиксируя видимость выручки и повышая затраты на переключение для клиентов.

По размеру организации: принятие МСП ускоряется

Крупные предприятия удерживали 72,00% расходов в 2024 году благодаря сложным глобальным присутствиям и значительным бюджетам трансформации. Однако принятие МСП находится на траектории совокупного среднегодового темпа роста 9,90%, поддерживаемое доступными модульными сервисными пакетами, предоставляемыми удаленно. Диагностика с поддержкой ИИ и шаблонизированные руководства снижают входные барьеры, позволяя меньшим фирмам заключать результативно ориентированный консалтинг без тяжелых предварительных гонораров. Эта демократизация расширяет размер рынка услуг консалтинга по управлению и диверсифицирует потоки выручки для поставщиков, которые могут сбалансировать объем с кастомизацией.

Корпоративные клиенты все чаще предписывают гонорары, связанные с производительностью, усиливая спрос на управление взаимодействием, основанное на данных. В ответ консалтинговые фирмы разворачивают дашборды, которые отслеживают KPI в реальном времени, повышая прозрачность и доверие. МСП, наоборот, часто приоритизируют быструю реализацию и дисциплину денежного потока, заставляя консультантов сокращать циклы проектов и принимать подписные модели. Двухтрековая эволюция клиентских ожиданий заставляет фирмы уточнять стратегии сегментации и распределения ресурсов для защиты прибыльности.

По модели предоставления услуг: удаленное взаимодействие набирает масштаб

Консалтинг на месте сохранил долю 61,50% в 2024 году, поскольку многие сложные программы все еще выигрывают от личных мастер-классов и сессий выравнивания заинтересованных сторон. Удаленный и виртуальный консалтинг, однако, готов подняться с совокупным среднегодовым темпом роста 14,60% до 2030 года, поскольку инструменты облачного сотрудничества созревают, а клиенты нормализуют распределенную работу. Гибридные модели смешивают виртуальные спринты с вехами посещений на месте, предлагая экономически эффективный доступ к глобальным экспертам без потери глубины отношений.

Цифровые доски, безопасные data-room'ы и составление документов с помощью ИИ сокращают времена циклов, облегчая доступность 24/7 через часовые пояса. Консультанты передают эффективности клиентам через стройные бюджеты на поездки и более быстрые deliverables, усиливая воспринимаемую ценность. Конкуренция усиливается, поскольку специализированные бутики используют виртуальный охват для спора о взаимодействиях, исторически зарезервированных для крупных инкумбентов. Результирующее давление ускоряет инвестиции в проприетарные платформы, которые дифференцируются через скорость, широту аналитики и связность реализации.

Географический анализ

Северная Америка удержала 37,90% доли рынка услуг консалтинга по управлению в 2024 году благодаря устойчивым расходам предприятий на технологии и плотной регулятивной среде в банковском деле, здравоохранении и энергетике. Спрос на проекты генеративного ИИ теперь составляет до 40% новых контрактов, поднимая выручку на консультанта, поскольку высокоценный консалтинг заменяет товарные deliverables. Федеральные агентства также наращивают закупки цифровых услуг, в то время как клиенты частного сектора усиливают инициативы ESG и кибер-устойчивости. Переход региона к гибридным моделям взаимодействия позволяет фирмам обслуживать глобальные дочерние компании без эрозии маржи, сохраняя лидерский статус через прогнозный период.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с перспективой совокупного среднегодового темпа роста 10,70% до 2030 года, движимой быстрой цифровизацией, развертыванием инфраструктуры и многонациональными региональными инвестициями. Расходы на консалтинг концентрируются на модернизации финансовых услуг, цифровизации здравоохранения и производительности в производстве. Правительства в Индии и Юго-Восточной Азии заказывают чертежи умных городов и исследования модернизации государственного сектора, расширяя адресуемый спрос. Местные консалтинговые претенденты капитализируют культурную беглость и более низкие затраты, но глобальные фирмы сохраняют преимущество в сложных трансграничных транзакциях и глубоких технических навыках.

Европа показывает стабильное расширение, закрепленное в мандатах соблюдения ESG и продвинутых правилах конфиденциальности данных. Директива ЕС по корпоративной отчетности по устойчивому развитию движет пайплайны фирм в отчетности по устойчивому развитию, в то время как политики энергетического перехода зажигают консалтинг по модернизации сетей в Германии, Франции и странах Северной Европы. Финансовые институты приоритизируют обновления цифрового ядра для соответствия нормам открытого банкинга. Озабоченность суверенитетом данных побуждает клиентов привлекать консультантов с региональными хостинговыми партнерами и специализированными рамками управления, усиливая спрос на нишевую регулятивную экспертизу.

Конкурентная среда

Рынок услуг консалтинга по управлению умеренно фрагментирован, при этом группы Большой четверки, связанные с аудитом, и топовые стратегические дома все еще доминируют в крупных многострановых трансформациях. Их объединенный масштаб поддерживает тяжелые инвестиции в инструменты генеративного ИИ, которые автоматизируют поиск знаний, генерацию кода и производство слайдов, повышая производительность консультантов при защите премиального ценообразования. Платформа McKinsey "Lilli" теперь поддерживает 70% рабочих процессов составления предложений и презентаций, демонстрируя ранние преимущества первого движения.

Фирмы среднего уровня и бутики противостоят специализацией в высокорастущих нишах, таких как облачный FinOps, промышленный IoT и учет углерода Scope 3. M&A остается предпочтительным путем для привлечения дефицитных возможностей; приобретение A.T. Kearney компании Project Partners Management GmbH расширило мощности SAP S/4HANA в регионе DACH[2]Bird & Bird M&A Updates, "Kearney Acquires Project Partners Management GmbH," birdandbird.com. Сети фриланс-талантов увеличивают конкурентное давление в нижнем сегменте рынка, предлагая модульную экспертизу по более низкой цене, заставляя инкумбентов подчеркивать масштаб интегрированной доставки и коммерческие модели разделения рисков.

Технологические поставщики также вторгаются через консалтинговые подразделения, которые связывают лицензии на программное обеспечение со стратегическим консалтингом. Выручка Cognizant в размере 5,1 млрд долларов США в Q1 2025 иллюстрирует, как происхождение технологических услуг может перевестись в взаимодействия полноценной трансформации. По мере конвергенции сервисных линий конкурентное преимущество покоится на междисциплинарных командах, проприетарных активах данных и проверенных результативных контрактах.

Лидеры отрасли услуг консалтинга по управлению

-

McKinsey & Company

-

Boston Consulting Group

-

Deloitte Touche Tohmatsu Limited

-

Accenture plc

-

PricewaterhouseCoopers LLP

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: McKinsey and Company расширила свою ИИ-платформу Lilli, автоматизируя создание предложений и презентаций для более чем 70% консультантов.

- Май 2025: Huron Consulting Group сообщила о выручке Q1 2025 в размере 395,7 млн долларов США, рост на 11,2% год к году.

- Апрель 2025: Cognizant Technology Solutions показала выручку Q1 2025 в размере 5,1 млрд долларов США, рост на 7,5%, и объявила о крупных выигрышах с Boehringer Ingelheim и Citizens Financial Group.

- Апрель 2025: Boston Consulting Group раскрыла рекордную выручку 2023 года в размере 12,3 млрд долларов США с рабочей силой в 32 000 консультантов.

Область глобального отчета о рынке услуг консалтинга по управлению

Консалтинг по управлению предлагает услуги предприятиям для повышения их производительности или достижения организационных целей. Фирмы консалтинга по управлению исследуют операции и определяют организационные неэффективности, от высоких затрат на сырье до политик HR. Затем они применяют свои знания для разработки стратегии решения всех трудностей наиболее эффективно.

Рынок услуг консалтинга по управлению сегментируется по типу (HR-консалтинг, стратегический консалтинг, операционный консалтинг), отрасли конечного пользователя (IT и телекоммуникации, здравоохранение, отели и гостеприимство, медиа и развлечения, недвижимость) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в терминах стоимости в долларах США для всех сегментов.

| Стратегический консалтинг |

| Операционный консалтинг |

| HR-консалтинг |

| Финансовый консалтинг |

| Консалтинг по цифровой трансформации |

| Консалтинг по рискам и соблюдению требований |

| Другие типы услуг |

| IT и телекоммуникации |

| Здравоохранение и науки о жизни |

| Финансовые услуги (BFSI) |

| Производство и промышленность |

| Энергетика и коммунальные услуги |

| Правительство и государственный сектор |

| Недвижимость и строительство |

| Розничная торговля и потребительские товары |

| Медиа, развлечения и спорт |

| Гостеприимство и путешествия |

| Другие отрасли |

| Крупные предприятия |

| Малые и средние предприятия |

| Консалтинг на месте |

| Удаленный / виртуальный консалтинг |

| Гибридный консалтинг |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| По типу услуг | Стратегический консалтинг | ||

| Операционный консалтинг | |||

| HR-консалтинг | |||

| Финансовый консалтинг | |||

| Консалтинг по цифровой трансформации | |||

| Консалтинг по рискам и соблюдению требований | |||

| Другие типы услуг | |||

| По отрасли конечного пользователя | IT и телекоммуникации | ||

| Здравоохранение и науки о жизни | |||

| Финансовые услуги (BFSI) | |||

| Производство и промышленность | |||

| Энергетика и коммунальные услуги | |||

| Правительство и государственный сектор | |||

| Недвижимость и строительство | |||

| Розничная торговля и потребительские товары | |||

| Медиа, развлечения и спорт | |||

| Гостеприимство и путешествия | |||

| Другие отрасли | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По модели предоставления услуг | Консалтинг на месте | ||

| Удаленный / виртуальный консалтинг | |||

| Гибридный консалтинг | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Скандинавские страны | |||

| Остальная Европа | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка услуг консалтинга по управлению?

Рынок принес 357,85 млрд долларов США в 2025 году и прогнозируется к достижению 451,28 млрд долларов США к 2030 году.

Какой сегмент услуг растет быстрее всего?

Консалтинг по цифровой трансформации ожидает показать совокупный среднегодовой темп роста 13,40% до 2030 года, движимый принятием ИИ и облачных технологий.

Какой регион предлагает самые сильные возможности роста для консалтинговых фирм?

Азиатско-Тихоокеанский регион прогнозируется к расширению с совокупным среднегодовым темпом роста 10,70%, поскольку быстрая цифровизация и расходы на инфраструктуру подпитывают спрос.

Как изменяются модели предоставления услуг в отрасли?

Удаленный и виртуальный консалтинг продвигается с совокупным среднегодовым темпом роста 14,60%, поддерживаемый платформами сотрудничества, которые снижают затраты на проекты.

Каков самый большой вызов, стоящий перед поставщиками консалтинга сегодня?

Глобальная нехватка талантов с показателями текучести кадров около 15-20% давит на маржу и мощность доставки.

Последнее обновление страницы: