Размер и доля рынка машинной безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.13 Миллиардов долларов США |

| Размер Рынка (2030) | 9.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.97% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка машинной безопасности от Mordor Intelligence

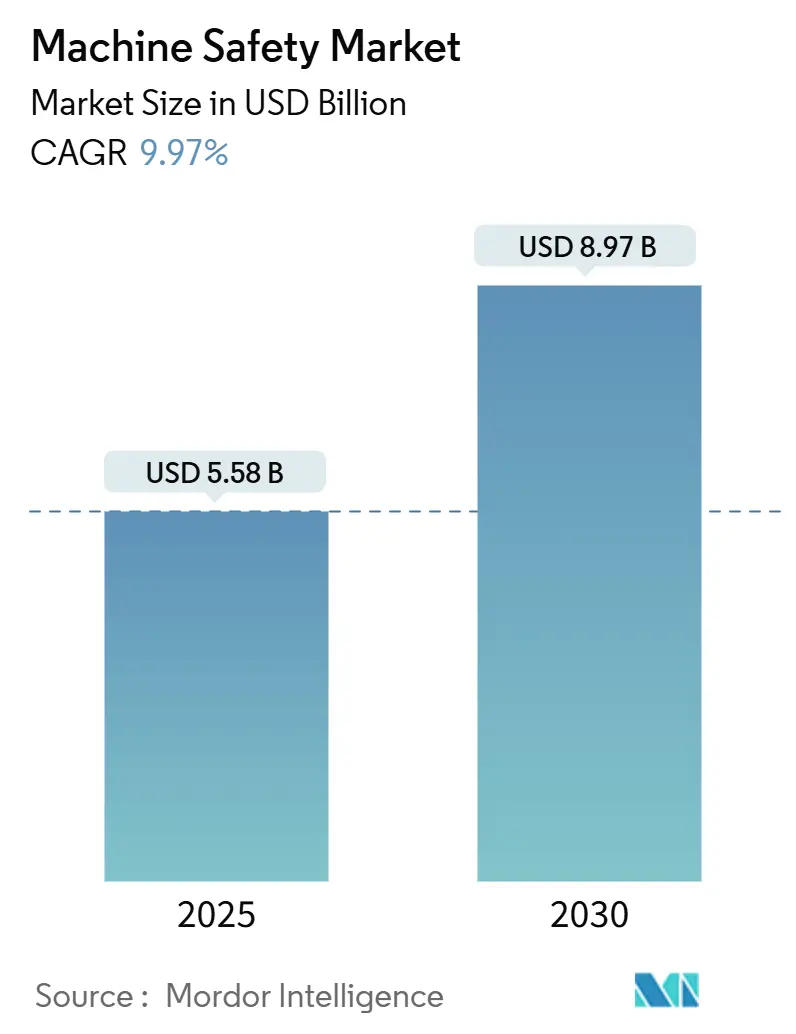

Размер рынка машинной безопасности составляет 5,58 млрд долларов США в 2025 году, и прогнозируется его рост до 8,97 млрд долларов США к 2030 году при среднегодовом темпе роста 9,97%. Усилившееся регуляторное давление, быстрая промышленная автоматизация и растущая конвергенция функциональной безопасности с кибербезопасностью являются основными движущими силами этого роста. Предстоящий европейский Регламент по машинам 2023/1230 заставляет производителей по всему миру внедрять функции уровня производительности e и укреплять системы безопасности против цифровых угроз ec.europa.eu. Расширяющиеся электронные и автомобильные базы Азиатско-Тихоокеанского региона ускоряют спрос на адаптивные системы защиты, в то время как североамериканские производители продуктов питания и напитков внедряют цифровые модернизации, которые сочетают потоки данных Индустрии 4.0 с соблюдением требований безопасности automate.org. Поставщики, которые могут предложить интегрированные программируемые логические контроллеры безопасности, аналитику предиктивного обслуживания и сертифицированные кибербезопасные архитектуры, захватывают долю рынка, поскольку конечные пользователи переходят от проводных реле к программно-определяемой логике безопасности.

Ключевые выводы отчета

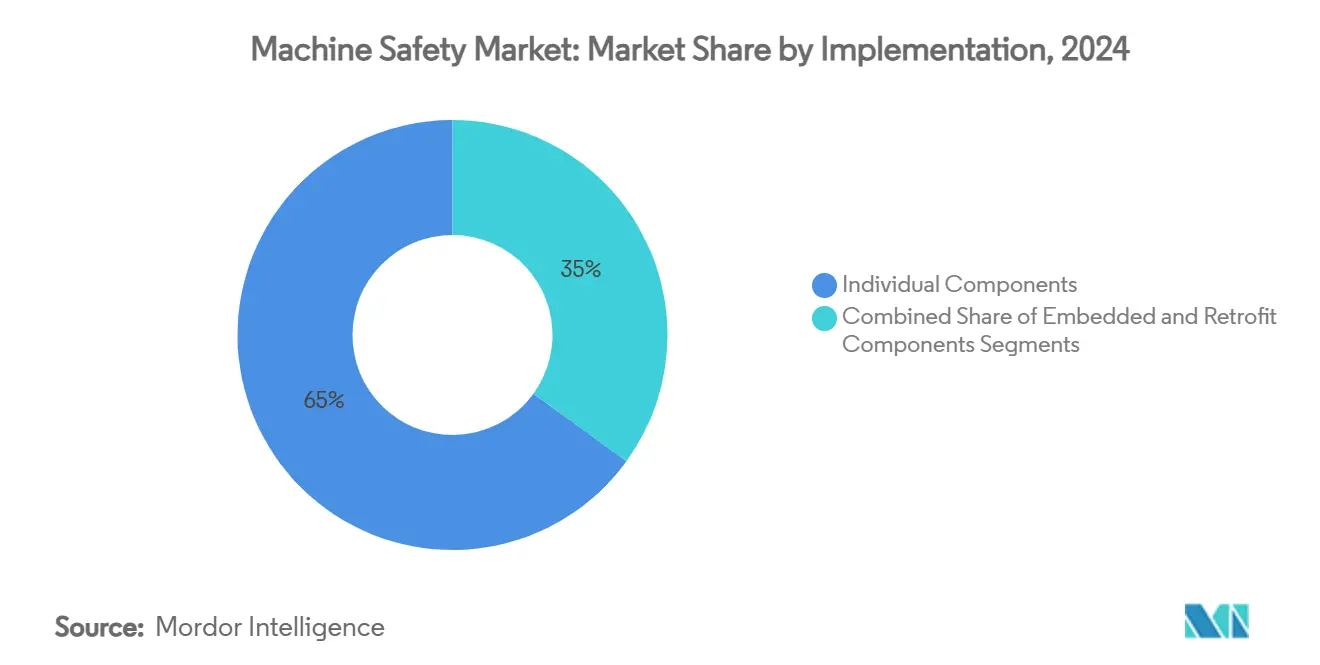

- По типу внедрения отдельные компоненты лидировали с 65% долей рынка машинной безопасности в 2024 году, в то время как встроенные компоненты готовы расти со среднегодовым темпом роста 11,8% до 2030 года.

- По компонентам датчики присутствия для обеспечения безопасности занимали 30% размера рынка машинной безопасности в 2024 году; прогнозируется самый быстрый рост программируемых логических контроллеров безопасности со среднегодовым темпом роста 12,5% до 2030 года.

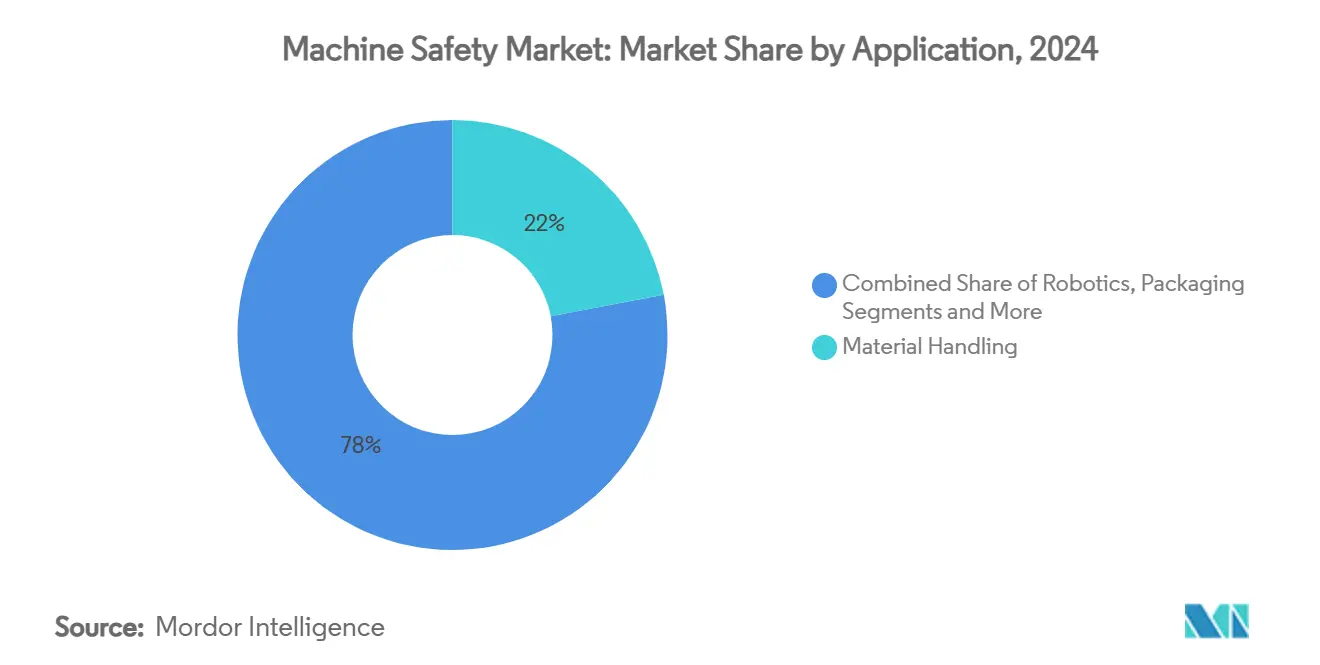

- По применению обработка материалов составляла 22% выручки 2024 года, тогда как робототехника и коллаборативные роботы развиваются со среднегодовым темпом роста 14,1% в период 2025-2030 годов.

- По отраслям конечного использования автомобильная промышленность сохранила 24% долю рынка машинной безопасности в 2024 году; фармацевтика и здравоохранение показывают самый высокий рост со среднегодовым темпом роста 13% до 2030 года.

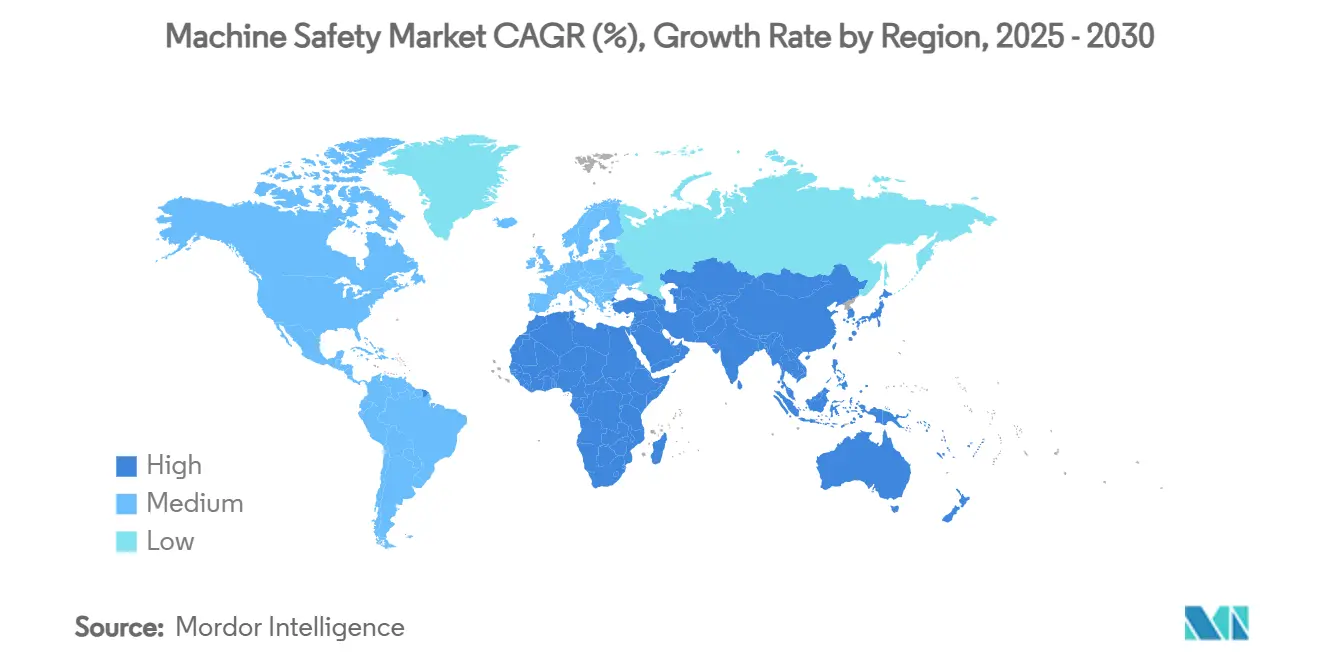

- По регионам Европа доминировала с долей 31% в 2024 году, в то время как для Азиатско-Тихоокеанского региона ожидается среднегодовой темп роста 11,6% в период 2025-2030 годов.

Тенденции и аналитика глобального рынка машинной безопасности

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Ускоренное внедрение коллаборативных роботов на электронных сборочных линиях по всей Восточной Азии | 2.2% | Восточная Азия, с распространением на Северную Америку и Европу | Среднесрочно (2-4 года) |

| Регламент ЕС по машинам 2023/1230, обязывающий к функциям безопасности уровня производительности e в новом оборудовании с 2027 года | 2.5% | Европа, с глобальным влиянием на экспортеров в ЕС | Долгосрочно (≥ 4 лет) |

| Быстрые программы цифровой модернизации действующих предприятий в североамериканских предприятиях пищевой промышленности и производства напитков с включением датчиков безопасности I/O-Link | 1.8% | Северная Америка, с распространением принятия в Европе | Среднесрочно (2-4 года) |

| Всплеск мегапроектов СПГ на Ближнем Востоке, повышающий спрос на системы аварийного останова с рейтингом SIL-3 | 1.5% | Ближний Восток, с распространением на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Рост штрафов страховых премий за травмы на заводах выше пороговых значений OSHA TRIR, подталкивающий американские МСП к решениям безопасности категории 4 | 1.2% | Северная Америка, особенно США | Краткосрочно (≤ 2 лет) |

| Переход от проводных реле к программно-конфигурируемым программируемым логическим контроллерам безопасности, обеспечивающим гибкие упаковочные линии в Европе | 1.0% | Европа, с распространением принятия по всему миру | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоренное внедрение коллаборативных роботов на электронных сборочных линиях по всей Восточной Азии

Производители электроники в Китае, Южной Корее и Тайване заменяют изолированные промышленные роботы коллаборативными устройствами, которые разделяют рабочие пространства с операторами. Динамические световые завесы присутствия и зоны защиты 3D-видения теперь останавливают коботов только тогда, когда человек находится в опасности, повышая общую производительность линии на 18% и сокращая регистрируемые инциденты на 27%. Логика безопасности с искусственным интеллектом, встроенная в контроллер робота, обеспечивает мониторинг скорости и разделения вместо жестких остановок, что дополнительно сокращает время циклов. Поставщики компонентов, предлагающие сертифицированные сканеры безопасности, приводы безопасного отключения крутящего момента и программно-конфигурируемые программируемые логические контроллеры, поэтому испытывают значительный рост заказов от контрактных производителей электроники. Ожидается, что волна развертывания коботов достигнет пика в следующие три года, поскольку сборщики электроники спешат компенсировать региональную нехватку рабочей силы и сохранить экспортную конкурентоспособность.[1]Association for Advancing Automation, 'Статистика внедрения коллаборативных роботов 2025', automate.org

Регламент ЕС по машинам 2023/1230, обязывающий к функциям безопасности уровня производительности e в новом оборудовании с 2027 года

Регламент, вступающий в силу 20 января 2027 года, вводит юридически обязательные требования PL-e для критических функций и включает явные положения по кибербезопасности, которые классифицируют неисправности, вызванные взломом, как угрозу безопасности. Производители машин, поставляющие в ЕС, должны поэтому подтвердить, что части управления, связанные с безопасностью, выдерживают как случайные аппаратные сбои, так и преднамеренные атаки. Эта двойная потребность в соответствии подпитывает спрос на интегрированные контроллеры безопасности-защиты и сертифицированные механизмы безопасного удаленного обновления. Поскольку правило применяется напрямую без национальной транспозиции, поставщики могут масштабировать одну архитектуру по всем 27 государствам-членам, упрощая конвейеры разработки продуктов. Подготовительные расходы на оценку рисков, управление программными исправлениями и симуляцию цифровых двойников уже очевидны среди немецких и итальянских производителей оригинального оборудования, стремящихся избежать перепроектирования в последнюю минуту.

Быстрые программы цифровой модернизации действующих предприятий в североамериканских предприятиях пищевой промышленности и производства напитков с включением датчиков безопасности I/O-Link

Переработчики мяса, молочных продуктов и напитков сочетают модернизацию безопасности с телеметрией Индустрии 4.0, заменяя устаревшую проводку на световые завесы, блокировочные выключатели и напорные коврики, готовые к I/O-Link. Двунаправленные данные протокола позволяют командам обслуживания получать диагностический статус работоспособности, сокращая незапланированные простои и уменьшая окна переналадки на 35%. Комплекты модернизации сохраняют старые конвейеры и наполнители, но поднимают их до категории 3 или 4, помогая операторам избежать штрафов OSHA, связанных с более высокими показателями инцидентов. Модель программы способствует масштабируемым инвестициям: линии могут модернизироваться ячейка за ячейкой во время запланированных остановок, минимизируя капитальный шок и создавая цифровую основу для последующего предиктивного обслуживания с искусственным интеллектом.

Всплеск мегапроектов СПГ на Ближнем Востоке, повышающий спрос на системы аварийного останова с рейтингом SIL-3

Катарские и эмиратские поезда сжижения стоимостью более 150 млрд долларов США специфицируют тройные модульно-резервированные контроллеры ESD, внутренне безопасные датчики давления и контуры пожара и газа SIL-3. Подрядчики предпочитают интегрированные платформы, которые объединяют функции управления процессами и приборы безопасности, упрощая проверочные испытания и управление запасными частями. Стандартизированные конструкции безопасности сократили ложные срабатывания на 42%, которые ранее обходились операторам в миллионы долларов США в час от потерянных доходов от экспорта СПГ. Учитывая многолетние графики проектов, поставщики сертифицированных клапанов, логических решателей и полевых устройств имеют видимость стабильного спроса до 2030 года.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Высокая сложность интеграции сетей безопасности с устаревшей архитектурой управления на действующих объектах | -1.5% | Глобальное, с более высоким влиянием на зрелые промышленные рынки | Среднесрочно (2-4 года) |

| Заморозка капитальных бюджетов у автомобильных поставщиков 2-го уровня на фоне волатильности спроса на электромобили | -1.2% | Северная Америка, Европа и Восточная Азия | Краткосрочно (≤ 2 лет) |

| Ограниченная квалифицированная рабочая сила для программирования программного обеспечения функциональной безопасности по IEC 61508/62061 на развивающихся рынках | -1.0% | Азиатско-Тихоокеанский регион (исключая Японию и Южную Корею), Латинская Америка, Ближний Восток и Африка | Среднесрочно (2-4 года) |

| Восприятие избыточной инженерии и неопределенности рентабельности инвестиций для систем безопасности категории 4 среди МСП Юго-Восточной Азии | -0.8% | Юго-Восточная Азия, с распространением на другие развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая сложность интеграции сетей безопасности с устаревшей архитектурой управления на действующих объектах

Многие распределенные системы управления 1980-х годов используют собственные шины, лишенные детерминированной пропускной способности для трафика безопасности. Интеграторы поэтому прибегают к шлюзам протоколов и теневым контроллерам, завышая стоимость проектов до 65% и продлевая окна ввода в эксплуатацию. Установки непрерывных процессов сопротивляются таким простоям, выбирая исправления минимального соответствия, которые замедляют принятие сетевой безопасности. Хотя поставщики выпускают 'подключаемые' мосты миграции и инструменты валидации на основе моделирования, структурное несоответствие между устаревшим оборудованием и современными стандартами функциональной безопасности будет сохраняться до тех пор, пока не произойдут крупномасштабные капитальные ремонты систем управления.[2]MDPI Journal, 'Вызовы интеграции сетей безопасности с устаревшими системами', mdpi.com

Заморозка капитальных бюджетов у автомобильных поставщиков 2-го уровня на фоне волатильности спроса на электромобили

Колеблющиеся портфели заказов электромобилей ужесточили ликвидность для небольших фирм штамповки металла и литья пластика, что привело к 35% отсрочке запланированных обновлений безопасности категории 4 в 2024-2025 годах. Хотя производители оригинального оборудования настаивают на соблюдении ISO 13849, поставщики 2-го уровня отдают приоритет немедленным изменениям инструментов перед инвестициями в безопасность, которые лишены краткосрочной окупаемости. Некоторые федеральные и государственные субсидии покрывают внедрение роботов, но исключают вспомогательное оборудование безопасности, что дополнительно препятствует расходам. По мере стабилизации прогнозов производства электромобилей отложенный спрос на защиту коллаборативных роботов и приводы безопасного движения может восстановиться, но непосредственный эффект - это торможение роста глобального рынка.

Сегментный анализ

По типу внедрения: встроенные компоненты набирают обороты

Отдельные компоненты продолжали доминировать в 2024 году с 65% долей рынка машинной безопасности благодаря их совместимости plug-and-play с действующим оборудованием. Однако встроенные компоненты прогнозируются к опережению со среднегодовым темпом роста 11,8%, поскольку программируемые логические контроллеры, приводы и интерфейсы человек-машина поставляются с интегрированной прошивкой безопасности, сокращая место в шкафу и проводку. Автомобильные линии кузова иллюстрируют тенденцию: один контроллер теперь размещает как стандартные профили движения, так и логику блокировки PL-e, исключая дублирующие процессоры. В электронной сборке сопроцессоры безопасности на основе микроконтроллеров обрабатывают время реакции менее 10 мс, удовлетворяя требованию размера рынка машинной безопасности для высокоскоростного оборудования комплектации. Поставщики, которые сертифицируют комбинированные чипы управления как под IEC 61508, так и под ISO 26262, позиционированы для захвата проектных побед производителей оригинального оборудования, поскольку приближается ценовой паритет с дискретными реле.

Арена модернизации по-прежнему отдает предпочтение дискретным световым завесам и блокировкам, поскольку установщики могут менять оборудование во время выходных остановок без повторной валидации базового кода программируемого логического контроллера. Тем не менее, даже здесь внедряются 'срезовые' модули ввода-вывода с двухканальными входами безопасности, позволяя шкафам размещать стандартную проводку и проводку безопасности на одной задней панели. Регуляторная гармонизация по всей Европе и Америке также склоняет инвестиции в сторону встроенных решений; после сертификации процессора безопасности программные изменения могут загружаться в полевых условиях, а не перепроводить физические реле, обеспечивая более быструю рентабельность инвестиций, особенно в сезонных упаковочных операциях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: программируемые логические контроллеры безопасности обеспечивают интеллектуальную защиту

Датчики присутствия для обеспечения безопасности составили 30% выручки в 2024 году, лежа в основе практически каждой схемы защиты от прессов до паллетайзеров. Оптические и радарные варианты теперь включают логику отключения звука, которая различает полезную нагрузку от персонала, минимизируя ложные остановки в конвейерных системах. Программируемые логические контроллеры безопасности представляют самый быстрорастущий подсегмент со среднегодовым темпом роста 12,5%, поскольку гибкое производство требует программируемых зон и высокоскоростной реконфигурации логики. Переход от проводных контактов к параметризованным функциональным блокам сокращает электрические чертежи до 60% и обеспечивает цифровых двойников, которые проверяют изменения перед развертыванием.[3]Siemens AG, 'Обновление библиотек TIA Portal Safety-PLC', siemens.com

Современные программируемые логические контроллеры безопасности также встраивают прошивку безопасной загрузки и зашифрованные коммуникации, удовлетворяя двойному требованию кибербезопасности и функциональной безопасности, выдвинутому Регламентом ЕС по машинам. Размер рынка машинной безопасности для программируемых логических контроллеров безопасности дополнительно поднимается миграцией производителей оригинального оборудования к унифицированным панелям управления, где один процессор выполняет как стандартные задачи IEC 61131, так и диагностику SIL-3. Поставщики компонентов объединяют в пакеты предварительно сертифицированные библиотеки для безопасного отключения крутящего момента, безопасной ограниченной скорости и безопасного положения, сокращая время разработки приложений для производителей машин.

По применению: революция робототехники меняет парадигмы безопасности

Линии обработки материалов занимали 22% долю выручки в 2024 году, отражая высокую плотность конвейеров, укладчиков и человеческих сборщиков на складах и в производственной логистике. Их продолжающееся доминирование происходит от стандартов, таких как ANSI B11.19, которые отдают приоритет устройствам предотвращения доступа перед аварийными остановками, стимулируя стабильные покупки ограждений безопасности, дверей и датчиков отключения звука. Робототехника и коллаборативные роботы готовы расти со среднегодовым темпом роста 14,1%, переопределяя архитектуры безопасности, требуя мониторинга в реальном времени динамических зон взаимодействия человека и машины. ISO 10218-2025 теперь обязывает интегрированную функциональную безопасность в контроллерах роботов, ускоряя заказы двухпроцессорных сервоприводов, которые могут переключаться на безопасную ограниченную скорость в течение 10 мс.

Упаковочные и паллетизирующие линии также модернизируются до световых сетчатых сканеров, которые автоматически изменяют размеры защищенных полей в соответствии с высотой коробки, исключая ручные сбросы между артикулами и повышая время работы. В резке, формовании и обработке модернизация безопасности сосредоточена на сервопрессах, где замкнутое безопасное управление движением заменяет гидравлические муфты перегрузки, обеспечивая как экономию энергии, так и более быстрое время цикла. По мере того как больше обрабатывающих центров интегрируют безопасное ограниченное направление и безопасное управление тормозом, граница между управлением движением и рынком машинной безопасности продолжает размываться.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечного использования: фармацевтический сектор ускоряет инновации в области безопасности

Автомобильная промышленность осталась крупнейшим потребителем с 24% долей в 2024 году, используя многолетний опыт с защитой роботов и системами блокировки. Линии аккумуляторов электромобилей теперь вводят новые опасности, такие как риск теплового разгона во время сборки, стимулируя принятие температурно-интегрированных блокировок безопасности. Фармацевтический и медицинский сегмент, напротив, прогнозируется к расширению со среднегодовым темпом роста 13%, поскольку асептическое наполнение и компаундирование высокоактивных лекарств требуют изоляторов перчаточных боксов, оснащенных контролем доступа CAT 4. Программируемые логические контроллеры безопасности, которые взаимодействуют с HVAC чистых комнат для координации безопасных режимов вентиляции, становятся стандартом.

Переработчики пищевых продуктов и напитков сочетают гигиенический дизайн с безопасностью, выбирая световые завесы из нержавеющей стали с рейтингом IP69K для мойки, удовлетворяя как правилам санитарии USDA, так и правилам функциональной безопасности. Электронные и полупроводниковые заводы требуют низкопрофильных переключателей безопасности, которые выдерживают требования чистых комнат класса 10, тогда как операторы нефти и газа отдают приоритет взрывозащищенным устройствам с рейтингом SIL для предотвращения воспламенения в зонах 1. Каждая вертикаль поэтому выдвигает различные спецификации, однако все требуют проверяемых документальных следов, которые облачные платформы жизненного цикла безопасности теперь автоматизируют.

Географический анализ

31% доля Европы в 2024 году подчеркивает ее роль как регуляторного лидера и пионера автоматизации. Немецкие автомобильные, химические и станкостроительные компании интегрируют сетевые основы безопасности практически на каждой новой линии, и 68% установок уже передают диагностические данные на центральные панели. Итальянские производители упаковочного оригинального оборудования экспортируют совместимые с PL-e наполнители в Северную и Южную Америку, усиливая технологическое распространение Европы. Великобритания отражает нормы ЕС для защиты экспортного доступа, в то время как французские аэрокосмические заводы развертывают защиту коллаборативных роботов для совместного размещения людей и роботов в ячейках сборки крыльев.

Азиатско-Тихоокеанский регион, прогнозируемый к среднегодовому темпу роста 11,6%, является ключевой ареной роста. Китайские сборщики электроники спешат соответствовать как отечественным кодексам безопасности GB, так и маркировке CE для экспорта, стимулируя объемные заказы световых завес и приводов безопасного движения. Японские производители робототехники встраивают двухканальные датчики крутящего момента в рычаги, обеспечивая встроенное соответствие ISO 13849 и повышая принятие людей и роботов в общих рабочих станциях. Индия видит многонациональных фармацевтических и автомобильных производителей оригинального оборудования, устанавливающих системы категории 3 и 4 на новых объектах с чистого листа, повышая местную осведомленность и запуская локализацию поставщиков. Южнокорейские полупроводниковые заводы закупают клапанные коллекторы с рейтингом SIL для ультрачистых химических линий, сочетая функциональную безопасность с конструкцией с низким содержанием частиц для защиты как персонала, так и пластин.

Северная Америка остается технологическим лидером, но рост более стабилен. Американские переработчики модернизируют безопасность для снижения ответственности и страховых расходов, при этом 42% пищевых заводов планируют крупные модернизации в 2025 году. Горнодобывающий сектор Канады принимает беспроводные сети аварийного останова SIL-3 для коридоров самосвалов. Принятие в Латинской Америке неравномерно: автомобильные кластеры Бразилии соответствуют мандатам клиентов ЕС и США, тогда как более мелкие заводы откладывают инвестиции. Регион Ближнего Востока и Африки расширяется быстрее всего в высокорисковых энергетических секторах, устанавливая интегрированные системы пожара-газа и ESD на нефтеперерабатывающих заводах и терминалах СПГ.

Конкурентная среда

Пять ведущих поставщиков - Rockwell Automation, Siemens, Schneider Electric, Omron и Sick AG - держат примерно 45% глобальной выручки, иллюстрируя умеренно концентрированное поле, где масштаб в НИОКР, сертификации и глобальном распространении имеет значение. Широта оборудования сама по себе больше не дифференцирует; программные экосистемы, которые автоматизируют оценку рисков, конфигурацию и валидацию, появляются как решающие факторы. Ведущие поставщики объединяют в пакеты облачные цифровые двойники, которые моделируют графики времени остановки и достижимые расстояния, сокращая циклы проектирования на 30%.

Стратегические ходы сосредоточены на сочетании функциональной безопасности с кибербезопасностью. Новые программируемые логические контроллеры безопасности Siemens поставляются с безопасной загрузкой, шифрованием и обнаружением аномалий, соответствуя как PL-e, так и IEC 62443, тем самым решая европейские машинные мандаты в одном артикуле. Приобретение ABB подразделения машинного зрения Sick позиционирует ее для поставки 3D-видения с рейтингом безопасности для коллаборативных роботов, быстрорастущей нише. Нишевые игроки, такие как Pilz и Fortress Safety, дифференцируются через специализированные архитектуры блокировки и облачную документацию, которая снижает накладные расходы аудита.

Ценовое давление сохраняется на развивающихся рынках, где более мелкие заводы требуют 'правильно размеренных' решений. Для защиты маржи глобальные поставщики используют модульные конструкции и локализованную сборку для снижения затрат на доставку. Между тем, софт-центричные новички предлагают функционально безопасные плагины для основных платформ программируемых логических контроллеров, угрожая аппаратным лидерам, если они не откроют API или не заключат партнерства. Конкурентная интенсивность поэтому смещается от спецификаций компонентов к оболочкам услуг жизненного цикла и безопасной совместимости.

Лидеры индустрии машинной безопасности

-

Rockwell Automation, Inc.

-

Siemens AG

-

Schneider Electric SE

-

Omron Corporation

-

Sick AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Rockwell Automation запустила свою платформу контроллера безопасности GuardLogix 6000 с интегрированными возможностями кибербезопасности, специально разработанными для соответствия требованиям Регламента ЕС по машинам 2023/1230, позиционируя компанию для получения выгоды от регуляторно-обусловленного спроса на системы безопасности, которые решают как физические, так и цифровые угрозы

- Апрель 2025: Siemens расширила свой портфель безопасности с помощью привода SINAMICS G220 Clean Power с функциями безопасности SIL3 и интегрированной кибербезопасностью, нацеленного на применения в фармацевтической промышленности и производстве продуктов питания и напитков, где требования безопасности и гигиены должны решаться одновременно.

- Март 2025: NVIDIA объявила о расширении своей операционной системы Omniverse Physical AI для включения приложений, ориентированных на безопасность, для производства, обеспечивая цифровых двойников производственных сред, которые могут симулировать и валидировать системы безопасности перед физической реализацией, сокращая время ввода в эксплуатацию и улучшая производительность безопасности.

- Февраль 2025: Ассоциация по развитию автоматизации (A3) опубликовала пересмотренный стандарт ISO 10218 для безопасности промышленных роботов, вводя значительные обновления, включая явные требования функциональной безопасности, интегрированную безопасность для коллаборативных роботов и новые положения кибербезопасности, устанавливая всеобъемлющую структуру для безопасности роботов, которая будет влиять на разработку продуктов по всей индустрии.

Область действия глобального отчета по рынку машинной безопасности

Машинная безопасность относится к устройствам или набору средств защиты, которые полезны для машин и их операторов, чтобы избежать опасностей и предотвратить вред машине или человеческой жизни. Кнопки экстренной остановки, например, могут использоваться для остановки операций машины в аварийной ситуации.

Рынок машинной безопасности включает компоненты, такие как устройства датчиков присутствия, устройства аварийной остановки, переключатели блокировки безопасности и контроллеры/модули/реле безопасности, которые рассматриваются в области рынка. Компоненты, такие как программируемые системы безопасности и двуручные средства управления безопасностью, рассматриваются под другими типами компонентов.

| Отдельные компоненты |

| Встроенные компоненты |

| Модернизация безопасности |

| Датчики присутствия для обеспечения безопасности |

| Световые завесы безопасности |

| Лазерные сканеры безопасности |

| Устройства аварийной остановки |

| Переключатели блокировки безопасности |

| Контроллеры / модули / реле безопасности |

| Программируемые логические контроллеры безопасности |

| Двуручные средства управления и разрешающие переключатели |

| Другие компоненты (коврики, края, бамперы) |

| Обработка материалов |

| Робототехника и коллаборативные роботы |

| Упаковка и паллетирование |

| Резка, формование и обработка |

| Сборка и комплектация |

| Автомобильная промышленность |

| Пищевая промышленность и производство напитков |

| Электроника и полупроводники |

| Нефть и газ |

| Фармацевтика и здравоохранение |

| Химические вещества |

| Металлы и горнодобыча |

| Аэрокосмическая и оборонная промышленность |

| Упаковочная промышленность |

| Другие отрасли |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу внедрения | Отдельные компоненты | |

| Встроенные компоненты | ||

| Модернизация безопасности | ||

| По компонентам | Датчики присутствия для обеспечения безопасности | |

| Световые завесы безопасности | ||

| Лазерные сканеры безопасности | ||

| Устройства аварийной остановки | ||

| Переключатели блокировки безопасности | ||

| Контроллеры / модули / реле безопасности | ||

| Программируемые логические контроллеры безопасности | ||

| Двуручные средства управления и разрешающие переключатели | ||

| Другие компоненты (коврики, края, бамперы) | ||

| По применению | Обработка материалов | |

| Робототехника и коллаборативные роботы | ||

| Упаковка и паллетирование | ||

| Резка, формование и обработка | ||

| Сборка и комплектация | ||

| По отраслям конечного использования | Автомобильная промышленность | |

| Пищевая промышленность и производство напитков | ||

| Электроника и полупроводники | ||

| Нефть и газ | ||

| Фармацевтика и здравоохранение | ||

| Химические вещества | ||

| Металлы и горнодобыча | ||

| Аэрокосмическая и оборонная промышленность | ||

| Упаковочная промышленность | ||

| Другие отрасли | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даны ответы в отчете

Каков текущий размер рынка машинной безопасности?

Рынок машинной безопасности составляет 5,58 млрд долларов США в 2025 году и прогнозируется к достижению 8,97 млрд долларов США к 2030 году при среднегодовом темпе роста 9,97%.

Какой регион лидирует на рынке машинной безопасности?

Европа занимает наибольшую региональную долю в 31% в 2024 году благодаря строгим регулированиям и зрелой базе автоматизации.

Какой сегмент растет быстрее всего?

Программируемые логические контроллеры безопасности являются самым быстрорастущим сегментом компонентов, расширяясь со среднегодовым темпом роста 12,5% в период 2025-2030 годов.

Как Регламент ЕС по машинам 2023/1230 влияет на поставщиков?

Поставщики должны внедрять функции уровня производительности e и средства защиты кибербезопасности, увеличивая спрос на интегрированные контроллеры безопасности-защиты

Почему коллаборативные роботы влияют на инвестиции в машинную безопасность?

Коботы требуют динамических, программируемых систем безопасности, которые позволяют людям и роботам разделять рабочие пространства, повышая заказы на передовые датчики и программируемые логические контроллеры безопасности.

Что движет модернизацией машинной безопасности на североамериканских пищевых предприятиях?

Программы цифровой модернизации с использованием датчиков I/O-Link обеспечивают диагностику в реальном времени, сокращают время переналадки на 35% и помогают соответствовать требованиям OSHA, поощряя быстрое внедрение.

Последнее обновление страницы: