Размер и доля рынка страхования жизни и общих видов страхования Греции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 6.98 Миллиардов долларов США |

| Размер Рынка (2030) | 8.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.80% CAGR |

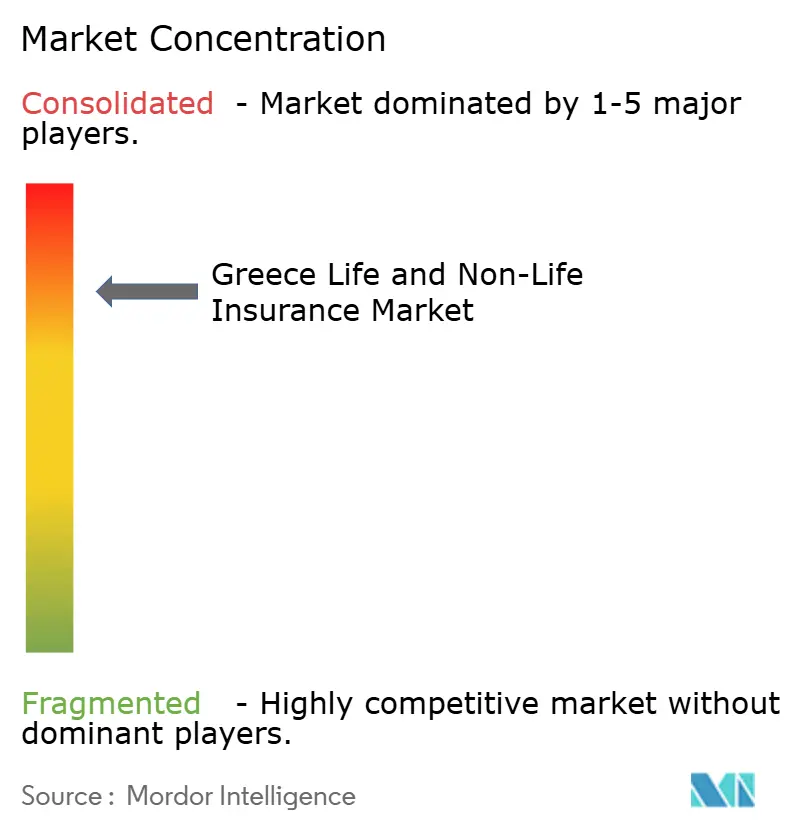

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общих видов страхования Греции от Mordor Intelligence

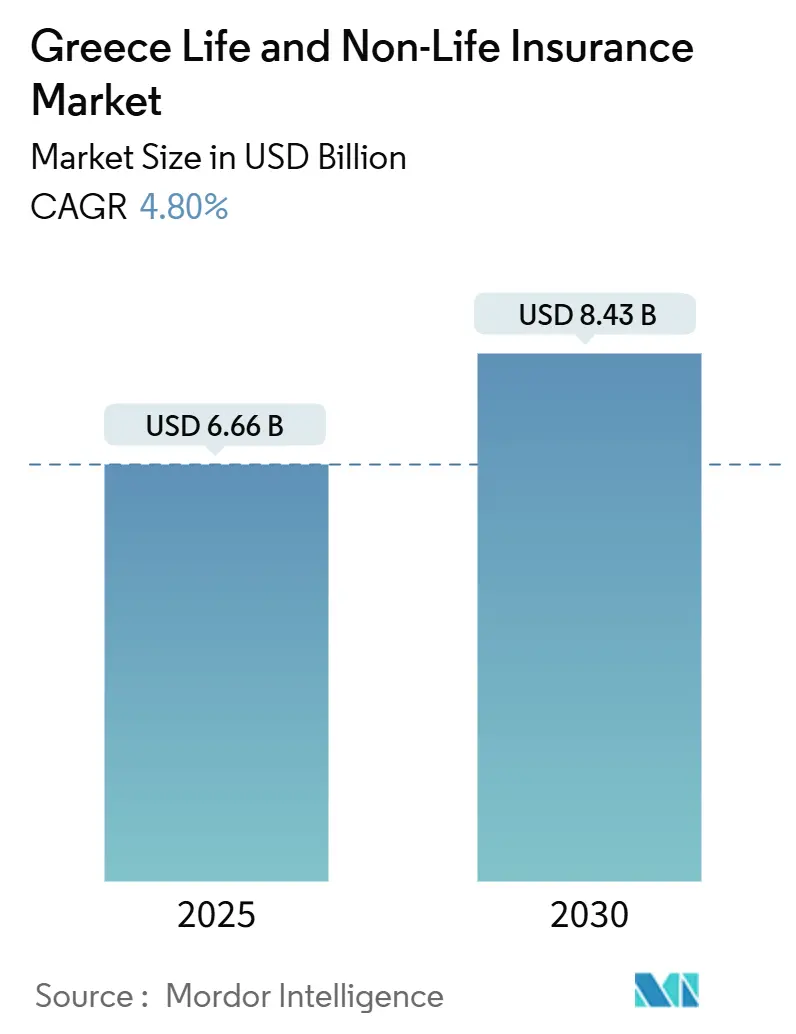

Рынок страхования жизни и общих видов страхования Греции достиг 6,66 млрд долларов США в 2025 году и, согласно прогнозам, будет развиваться со среднегодовым темпом роста 4,80%, увеличив общий доход от премий до 8,43 млрд долларов США к 2030 году. Расширение отражает переход от посткризисной стагнации к устойчивому росту, поскольку модернизация регулирования, пенсионная реформа и цифровое распространение углубляют осведомленность о рисках и стимулируют потребление продуктов. Общие виды страхования сохранили незначительное большинство подписанных премий, но страхование жизни ускорилось благодаря накопительным пенсионным счетам. Между тем, внедрение обязательной электронной проверки автогражданской ответственности усилило соблюдение требований, добавив сотни тысяч ранее незастрахованных транспортных средств и стабилизировав коэффициенты убыточности по автострахованию. В других областях выплаты из Фонда восстановления и устойчивости ЕС на общую сумму 35,95 млрд долларов США повышают доходы домохозяйств и аппетит к корпоративным инвестициям, поддерживая медицинские, имущественные и специализированные направления.

Ключевые выводы отчета

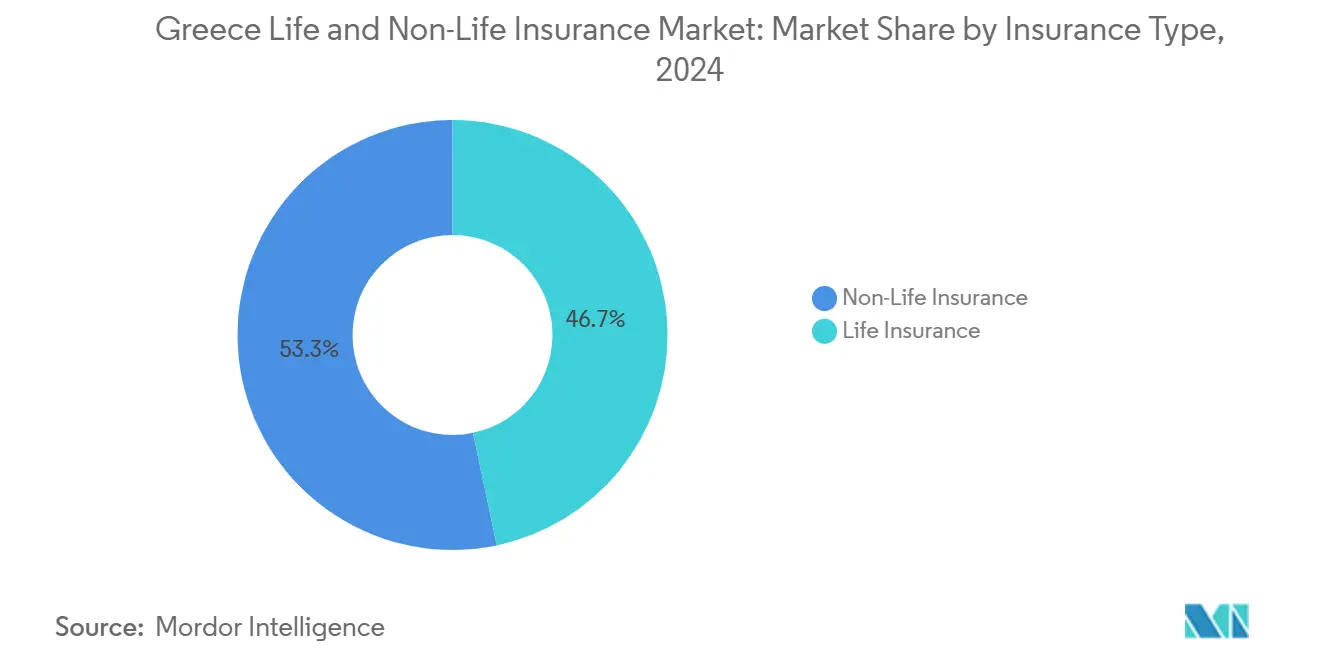

- По типу страхования общие виды страхования лидировали с 53,3% доли рынка страхования жизни и общих видов страхования Греции в 2024 году; прогнозируется, что страхование жизни будет расти быстрее всего со среднегодовым темпом роста 7,24% в период 2025-2030 годов.

- По каналам распространения страховые агенты сохранили 39,7% доли выручки в 2024 году, в то время как банкострахование идет к самому высокому среднегодовому темпу роста 8,23% к 2030 году.

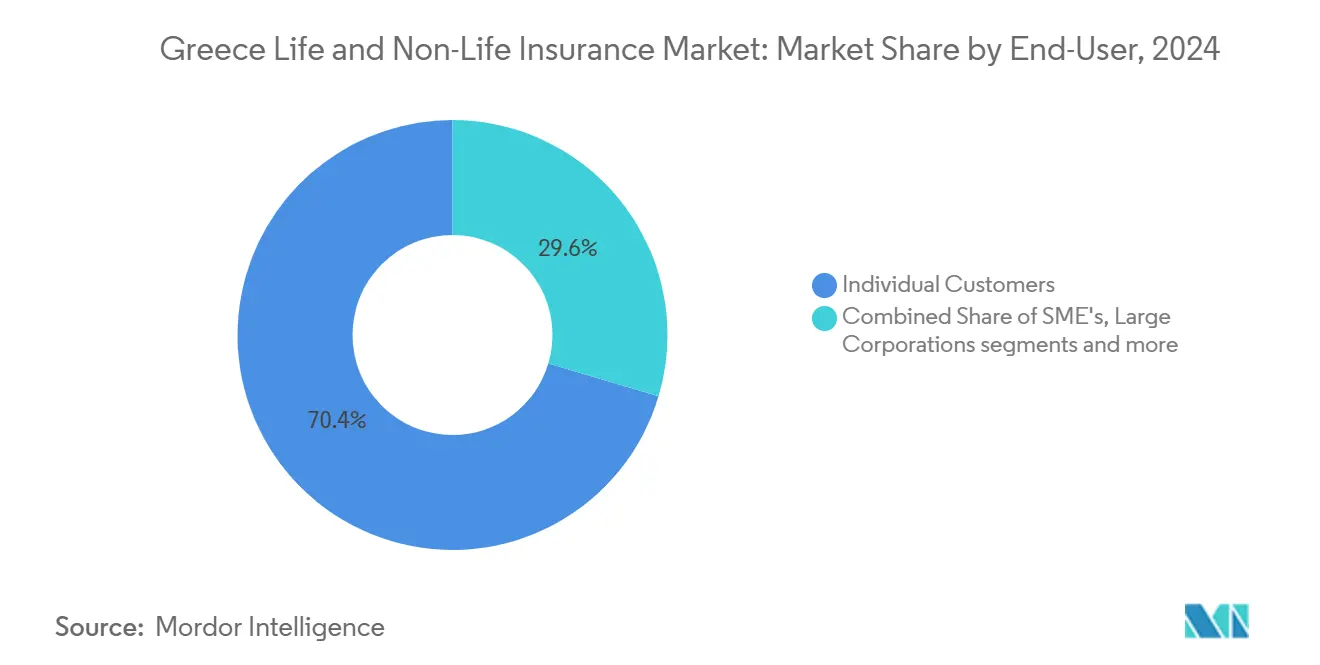

- По конечным пользователям физические лица составили 70,4% размера рынка страхования жизни и общих видов страхования Греции в 2024 году; малые и средние предприятия готовы к среднегодовому темпу роста 6,14% до 2030 года.

- По типу премий продукты с регулярными премиями доминировали с долей 67,6% в 2024 году, в то время как ожидается, что продукты с разовыми премиями будут развиваться со среднегодовым темпом роста 6,84% к 2030 году.

- По регионам Аттика занимала 47,8% размера рынка страхования жизни и общих видов страхования Греции в 2024 году; прогнозируется, что Центральная Македония будет расширяться со среднегодовым темпом роста 5,53% в период 2025-2030 годов.

Тенденции и insights рынка страхования жизни и общих видов страхования Греции

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Пенсионная реформа, перенаправляющая сбережения на частные продукты страхования жизни и аннуитеты | +1.2% | Аттика, Салоники | Среднесрочная перспектива (2-4 года) |

| Возрождение жилищного строительства и туристической инфраструктуры | +0.8% | Аттика, Крит, Центральная Македония | Краткосрочная перспектива (≤ 2 лет) |

| Электронная проверка автогражданской ответственности, повышающая соблюдение требований | +0.6% | По всей стране, городской фокус | Краткосрочная перспектива (≤ 2 лет) |

| Цифровая интеграция банкострахования с системными банками | +0.7% | Финансовые центры | Среднесрочная перспектива (2-4 года) |

| Повышение доходов домохозяйств и корпораций из-за средств Фонда восстановления и устойчивости ЕС | +0.5% | По всей стране | Долгосрочная перспектива (≥ 4 лет) |

| Внедрение телематических автомобильных полисов, основанных на использовании | +0.4% | Крупные города | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоренная пенсионная реформа, перенаправляющая пенсионные накопления на частные продукты страхования жизни и аннуитеты

В Греции ускоренные пенсионные реформы стимулируют рост как на рынке страхования жизни, так и общих видов страхования. Реформы 2024 года ввели накопительные счета с установленными взносами, отвлекающие приблизительно 1,5 млрд евро ежегодно от государственной системы первого уровня к частным страховщикам[1]European Commission, "Recovery and Resilience Plan - Greece Amendments," ec.europa.eu. С введением новых налоговых льгот и механизмов соответствия взносов добровольное участие в этих реформах растет. Этот рост особенно выражен с учетом озабоченности адекватностью пенсий, усиленной стареющей демографией Греции, которая, по прогнозам, к 2030 году будет иметь 67 пенсионеров на каждые 100 работников. Используя эту тенденцию, страховщики жизни сообщили о 7,9% увеличении премий в 2024 году, превзойдя рост всего рынка. Стремясь привлечь таланты, работодатели, особенно в финансовых и технологических регионах, таких как Аттика, все чаще интегрируют льготы по страхованию жизни и пенсионному обеспечению в свои компенсационные пакеты. Страховщики, в свою очередь, внедряют инновации в свои продуктовые предложения, выделяя unit-linked планы, пожизненные гарантии дохода и покрытие рисков долголетия. По мере перехода активов из традиционной распределительной государственной системы в частные портфели эти реформы готовы дальше углубить и диверсифицировать страховой ландшафт Греции в ближайшие годы.

Возрождение жилищного строительства и туристической инфраструктуры, стимулирующее рост премий по имущественному страхованию и страхованию от несчастных случаев

Рынок страхования жизни и общих видов страхования Греции переживает подъем, в основном стимулируемый возрождением жилищного строительства и ростом туристической инфраструктуры. В 2024 году был очевиден 15% скачок в жилищных инвестициях, поддержанный ростом разрешений на строительство. Одновременно значительные туристические проекты в таких районах, как Крит и Центральная Македония, повысили спрос на коммерческое имущественное страхование. Премии по имущественному страхованию, стимулируемые преимущественно коммерческими направлениями, выросли на 9,4%. Этот рост объясняется растущим акцентом на соответствие устойчивости, связанное со страхованием, для новых проектов. Более того, общественные работы в ЕС с бюджетами, превышающими 1 млн евро, теперь поставляются с требованием покрытия ответственности строителей, увеличивая застрахованные объемы. Обновленная схема Golden Visa направила иностранные инвестиции в премиальную недвижимость, повысив спрос на элитные имущественные полисы. В Аттике, которая составляет 35% разрешений на строительство в Греции, наблюдается заметный рост в принятии страхования всех рисков подрядчиков и страхования, специфичного для проектов. Эти разработки в реальных активах не только направляют свежие притоки премий в сегмент общих видов страхования, но и укрепляют диверсификацию рисков в греческом страховом ландшафте.

Обязательная электронная проверка автогражданской ответственности повышает соблюдение требований и потребление премий

Общенациональная электронная платформа проверки, подключенная к полицейским базам данных, устранила 15% разрыв незастрахованных транспортных средств к середине 2024 года, добавив примерно 224 000 полисов и подняв подписанные автомобильные премии до 1,24 млрд евро. Автоматическое распознавание номерных знаков сократило обработку претензий на 30% и устранило исторические мошенничества, связанные с незастрахованными автомобилистами. Правовые основы - Президентский указ 237/1986 и Закон 489/76 - получили зубы принуждения в реальном времени, превратив теоретическое соблюдение в принудительную реальность. Обсуждения ведутся по воспроизведению модели в других обязательных направлениях, потенциально расширяя пулы премий, обусловленные соблюдением требований.

Быстрая цифровая интеграция банкострахования с греческими системными банками расширяет охват распространения

Системные банки Греции быстро интегрируют цифровые решения в банкострахование, расширяя свой охват распространения и стимулируя рост как на рынке страхования жизни, так и общих видов страхования. Ярким примером является приобретение Piraeus Bank страховой компании Ethniki Insurance за 469 млн евро, которое сочетает 28% долю Piraeus на депозитном рынке с 14% долей Ethniki в комплексных страховых премиях[2]Piraeus Bank, "Completion of Acquisition of Ethniki Insurance," piraeusbankgroup.com. Благодаря цифровым инструментам перекрестные продажи теперь составляют 65% новых полисов, сокращая затраты на привлечение на 25% и повышая принятие страхования среди клиентов розничного банкинга. Стратегические ходы, такие как обновленный пакт NN Hellas с Piraeus Bank и расширенное сотрудничество Alpha Bank с Generali до 2040 года, укрепляют экосистему банк-страховщик, которая плавно смешивает сбережения, защиту и инвестиционные продукты. Эти тенденции стимулируют прогнозируемый среднегодовой темп роста 8,24% для банкострахования, трансформируя ландшафт распространения страхования в Греции и подчеркивая его ключевую роль в росте рынка.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Культурная зависимость от семьи и социального обеспечения, снижающая проникновение страхования | -0.9% | Сельские районы по всей стране | Долгосрочная перспектива (≥ 4 лет) |

| Подверженность катастрофическим рискам, увеличивающая затраты на перестрахование и розничные премии | -0.7% | Сейсмические зоны и зоны лесных пожаров | Среднесрочная перспектива (2-4 года) |

| Макроэкономическое торможение из-за высокого обслуживания суверенного долга | -0.5% | Городские домохозяйства | Среднесрочная перспектива (2-4 года) |

| Чувствительный к ценам автомобильный рынок, сжимающий маржу андеррайтинга | -0.3% | Конкурентные городские центры | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Устойчиво низкое проникновение страхования из-за культурной зависимости от расширенной семьи и системы социального обеспечения

В Греции глубоко укоренившаяся культурная зависимость от расширенных семейных сетей и государственной поддержки социального обеспечения привела к устойчиво низкому проникновению страхования, подавляя рост как рынка страхования жизни, так и общих видов страхования. С 1990 по 2019 год только 8% потерь от стихийных бедствий были застрахованы в Греции, значительно отставая от среднего показателя ЕС в 25%. Это расхождение подчеркивает преобладающую зависимость от государственной помощи и неформальных систем поддержки. Такая зависимость способствует моральному риску: когда финансируемая правительством помощь при бедствиях действует как замена частного страхования, это уменьшает мотивацию домохозяйств к поиску покрытия. Опросы указывают на устойчивое недоверие к страховщикам и ограниченное понимание продуктов, особенно в сельских регионах, где распространено многопоколенческое проживание. Хотя правительственный мандат, установленный на 2025 год, потребует от крупных предприятий страхования от рисков стихийных бедствий, принятие страхования домохозяйствами остается вялым. Инициативы, такие как кампании осведомленности и испытания микрострахования, стремятся преодолеть разрыв в защите, однако глубоко укоренившиеся культурные установки, вероятно, будут продолжать препятствовать долгосрочному расширению рынка.

Повышенная подверженность катастрофическим рискам приводит к росту затрат на перестрахование и ставок премий

Рынки страхования жизни и общих видов страхования Греции борются с растущими затратами и ставками премий, в основном из-за повышенной подверженности катастрофическим рискам. В 2023 году лесные пожары привели к застрахованным убыткам в 300 млн евро[3]World Bank, "Managing Disaster Risk in Greece," worldbank.org. Между тем ущерб от редкого землетрясения один раз в 200 лет может превысить 22 млрд евро, подчеркивая потребность в существенном перестраховании и повышая цены полисов на 15-20%. По мере усиления климатической нестабильности перестраховщики реагируют ужесточением условий, внедрением более высоких удержаний и применением региональных исключений. Этот сдвиг заставляет первичных страховщиков либо уменьшать свой андеррайтинг, либо перекладывать увеличенные затраты на держателей полисов. Хотя было предложение Национальной схемы страхования от землетрясений для более равномерного распределения рисков, законодательные задержки препятствовали ее развертыванию. Без надежной системы разделения рисков между государственным и частным секторами растущая подверженность катастрофам, вероятно, будет держать страхование недоступным для многих, особенно семей с низкими доходами в районах за пределами городских центров, таких как Аттика.

Сегментный анализ

По типу страхования: Ускорение страхования жизни на фоне доминирования общих видов страхования

Общие виды страхования сохранили долю 53,3% размера рынка страхования жизни и общих видов страхования Греции. Прогнозируется, что сегмент страхования жизни будет расти со скоростью 7,24%, значительно опережая общие виды страхования, из-за накопительных пенсионных счетов и стареющей демографии. Автострахование остается крупнейшим классом общих видов страхования, однако имущественное и медицинское страхование расширяются быстрее на фоне осведомленности о стихийных бедствиях и медицинской инфляции. В рамках страхования жизни unit-linked продукты набирают обороты, поскольку потребители ищут комбинированную защиту и доходность на рынке капитала в условиях низких ставок.

Ускоряющаяся траектория страхования жизни также отражает рост доходов, обусловленный Фондом восстановления и устойчивости ЕС, и переход работодателей к схемам группового страхования жизни. Наоборот, игроки общих видов страхования сталкиваются с эрозией маржи от растущих претензий по катастрофам, даже когда они диверсифицируются в кибер- и специализированные направления. Премии по медицинскому страхованию готовы подскочить на 14% в 2025 году, поскольку коэффициенты убыточности превышают 100%, в то время как традиционные эндаумент-полисы уступают место прозрачным, связанным с рынком предложениям, которые соответствуют предпочтениям инвесторов. В целом более высокий среднегодовой темп роста страхования жизни будет постепенно размывать мажоритарную долю общих видов страхования, но последние останутся основным объемным якорем рынка страхования жизни и общих видов страхования Греции.

По каналам распространения: Цифровое банкострахование нарушает агентские сети

Страховые агенты составили 39,7% потоков премий в 2024 году, поддержанные 1600 корпоративными агентствами и укоренившимися местными отношениями. Однако прогнозируется, что банкострахование покажет ведущий в сегменте среднегодовой темп роста 8,23%, стимулируемый системными банками, интегрирующими страховые путешествия в мобильный и онлайн-банкинг. Омниканальная модель снижает трения и использует обширные наборы данных о клиентах для перекрестных продаж, особенно в страховании жизни и сбережениях. Брокеры сохраняют сильную позицию в сложных коммерческих направлениях, а прямые онлайн-игроки захватывают чувствительных к ценам розничных клиентов через агрессивный цифровой маркетинг.

Поглощение Piraeus Bank страховой компании Ethniki Insurance иллюстрирует разрушительный импульс банкострахования, обещая бесшовное суперприложение банк-страхование, которое может материально перераспределить доли распространения. Между тем 15-летнее продление Alpha Bank и Generali подчеркивает долгосрочную приверженность модели. Регулятивная модернизация под руководством Банка Греции требует профессиональной сертификации и достаточности капитала для всех посредников, повышая затраты на соблюдение требований, которые могут вытеснить более мелких агентов. Следовательно, рынок страхования жизни и общих видов страхования Греции движется к гибридной архитектуре распространения, в которой принадлежащие банкам цифровые каналы ведут привлечение клиентов, а специализированные брокеры предоставляют консультативные услуги с добавленной стоимостью по сложным рискам.

По конечным пользователям: Рост МСП превосходит доминирование физических лиц

Физические лица обеспечили 70,4% подписанных премий 2024 года, паттерн, закрепленный в обязательном автостраховании и расширяющейся защите жизни. Тем не менее прогнозируется, что МСП зафиксируют самый быстрый среднегодовой темп роста 6,14%, поскольку средства ЕС стимулируют предпринимательские инвестиции, а регулирования расширяют обязательные покрытия, такие как профессиональная ответственность. Крупные корпорации и государственные организации уже поддерживают сложные кэптивы и международные программы, ограничивая потенциал дополнительного роста, но новые обязательства по ESG и кибербезопасности создают селективный потенциал роста.

Спрос МСП распространяется за пределы имущественного страхования и страхования ответственности на кибер-, экологические нарушения и прерывание бизнеса, отражая более строгие требования устойчивости цепи поставок. Правила государственных закупок все чаще настаивают на доказательствах страхования перед присуждением финансируемых ЕС контрактов, эффективно стимулируя квази-обязательное принятие. На розничной стороне растущий располагаемый доход и цифровой клиентский опыт подталкивают домохозяйства к связанным пакетам авто-дом-жизнь со скидками за лояльность и упрощенными претензиями. Эта динамика постепенно диверсифицирует пул рисков отрасли страхования жизни и общих видов страхования Греции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу премий: Рост разовых премий бросает вызов доминированию регулярных

Контракты с регулярными платежами составили 67,6% премий 2024 года, сочетаясь с месячными циклами зарплат и сглаживая денежный поток для держателей полисов. Однако прогнозируется, что продукты с разовыми премиями будут ускоряться со среднегодовым темпом роста 6,84%. Пенсионные реформы позволяют единовременные переводы с вспомогательных счетов в аннуитеты и связанные с инвестициями полисы, которые предлагают преимущества планирования наследства и налоговые льготы. Пенсионеры с более высокими доходами в Аттике особенно склонны к единовременным премиальным выплатам, которые обеспечивают пожизненный доход или обеспечение наследства.

Регулирование теперь поддерживает прозрачные unit-linked конструкции над непрозрачными гарантированными продуктами, поощряя страховщиков упаковывать предложения с разовыми премиями, которые сочетают участие в рынке с буферами от снижения. Бизнес общих видов страхования с разовыми премиями также растет: коммерческое имущественное страхование и проектные покрытия принимают предварительные платежи для упрощения учета и укрепления денежного потока страховщика. Регулярные премии по автомобильному и имущественному страхованию сохраняют объемное лидерство, но конкурентное ценообразование и давление стоимости жизни давят на маржу. В целом растущая доля разовых премий может постепенно изменить стратегии ликвидности и инвестиций на рынке страхования жизни и общих видов страхования Греции.

Географический анализ

Командующая доля рынка Аттики в 47,8% проистекает из ее роли как экономического нервного центра страны, дома для 18 из 34 лицензированных страховщиков и концентрации домохозяйств с высоким доходом. Обилие корпоративных штаб-квартир стимулирует спрос на специализированные направления, такие как кибер-, D&O и многонациональные льготы для сотрудников. Цифровое принятие превосходит все другие регионы, с онлайн-продажами и функциональностью мобильных претензий, укрепляющими лидерство клиентского опыта. Повышенная стоимость недвижимости и высокая плотность транспортных средств обеспечивают автомобильному и домашнему страхованию остаются объемными основами, хотя корректировки моделей катастроф для городского риска лесных пожаров становятся более распространенными.

Центральная Македония показывает самую быструю будущую траекторию, прогнозируемую на уровне среднегодового темпа роста 5,53% до 2030 года. Расширение порта Салоников и логистические проекты Пояса и пути требуют морского, корпусного и грузового покрытий, в то время как производственные инвесторы ищут комплексные промышленные пакеты, соответствующие кодексам ESG ЕС. Рост туризма в Халкидики увеличивает подверженность ответственности для операторов гостиниц и досуга, стимулируя индивидуальные решения. Спрос на страхование урожая также растет, поскольку механизированное фермерство увеличивает стоимость активов, а финансовые партнеры настаивают на передаче рисков.

Фессалия, Крит и остальная Греция вносят диверсифицированные паттерны спроса. Сейсмический профиль Фессалии стимулирует более высокие премиальные ставки за землетрясения, однако субсидируемые ЕС агротехнические инвестиции зависят от надежного страхования. Сезонный туризм Крита генерирует цикличность, требующую гибких периодов покрытия, а островные территории, сталкивающиеся с логистическими ограничениями, выигрывают от упрощенного, цифрового обслуживания полисов. В менее плотно населенных регионах культурная зависимость от семейного разделения рисков и более низкий располагаемый доход подавляют принятие, поддерживая значительный разрыв в защите, который регулятивные и образовательные инициативы лишь медленно сужают.

Конкурентный ландшафт

Топ-5 игроков контролировали большинство подписанных премий 2024 года, сигнализируя о высокой концентрации. Покупка Piraeus Bank страховой компании Ethniki Insurance за 469 млн евро иллюстрирует эскалацию M&A. NN Hellas, Generali, Allianz и Interamerican используют долгосрочные альянсы банкострахования и агрессивные цифровые инвестиции для защиты своей доли.

Цифро-ориентированные претенденты, такие как Hellas Direct, развертывают ИИ-обслуживание клиентов и мгновенное урегулирование претензий для размывания розничных позиций операторов-инкумбентов, заставляя устоявшихся игроков ускорять ИТ-модернизацию. ERGO Greece развернула своего виртуального помощника 'Chara' и портал 'ERGO forMe', отражая гибридный подход сочетания человеческих агентов с технологиями самообслуживания. Регулятивное ужесточение продолжает формировать конкуренцию: Закон 5193/2025 транспонирует стандарты кибербезопасности DORA, благоприятствуя более крупным фирмам с сложными рамками устойчивости. Режимы капитала, основанные на рисках, также стимулируют операционный масштаб, поощряя дальнейшую консолидацию среди участников отрасли страхования жизни и общих видов страхования Греции.

Перспективы роста белого пространства включают телематические автомобильные полисы, кибер для МСП, параметрические покрытия стихийных бедствий и андеррайтинговые решения, связанные с ESG. Инкумбенты изучают партнерства с иншуртехами для ускорения времени выхода на рынок в этих нишах при контроле затрат на привлечение. Ценовая конкуренция остается интенсивной в автомобильном страховании, сжимая технические маржи, но страховщики стремятся компенсировать давление через дополнительные сервисные пакеты и перекрестные продажи страхования жизни или здоровья. В целом конкурентный прогноз указывает на продолжающуюся консолидацию, сбалансированную новичками-инноваторами в нишах.

Лидеры отрасли страхования жизни и общих видов страхования Греции

-

Ethniki Hellenic General Insurance Co.

-

Interamerican Hellenic Insurance (Achmea Group)

-

Generali Hellas Insurance Company

-

NN Hellenic Life Insurance Company

-

Allianz Hellas Insurance Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Piraeus Bank завершил приобретение 70% доли в Ethniki Insurance за 469 млн евро, создав крупнейшую интегрированную банковско-страховую группу Греции с активами свыше 4 млрд евро

- Февраль 2025: Reale Mutua di Assicurazioni приобрела 75% Ydrogios Insurance, сигнализируя о возобновлении иностранного интереса к консолидирующемуся греческому рынку.

- Январь 2025: Закон 5116/2024 ввел обязательное страхование от стихийных бедствий для крупных компаний, разблокировав примерно 200 млн евро годовых премий.

- Декабрь 2024: ERGO Greece расширила функциональность своего ИИ-виртуального помощника 'Chara' и клиентского портала.

Охват отчета о рынке страхования жизни и общих видов страхования Греции

Рынок страхования жизни и общих видов страхования Греции является одним из растущих, с низким спросом на рынок страхования жизни и общих видов страхования, поскольку люди больше предпочитают застрахованный образ жизни и инновационные платформы, для которых страхование жизни и общих видов страхования Греции получает эффективность растущими темпами. Полный фоновый анализ рынка страхования жизни и общих видов страхования Греции, который включает оценку экономики, обзор рынка, оценку размера рынка для ключевых сегментов, возникающие тенденции на рынке, динамику рынка и профили ключевых компаний, освещены в отчете. Рынок страхования жизни и общих видов страхования Греции сегментирован. Рынок страхования жизни и общих видов страхования Греции сегментирован по типу страхования (страхование жизни (индивидуальное и групповое) и общие виды страхования (жилищное, автомобильное и другие общие виды страхования)) и по каналам распространения (прямые, агентские, банковские и другие каналы распространения). Размеры рынка и прогнозы были сделаны на основе стоимости (млн долларов США).

| Страхование жизни | Эндаумент страхование | |

| Срочное страхование жизни | ||

| Пожизненное страхование | ||

| Unit-Linked страхование | ||

| Групповое страхование жизни | ||

| Общие виды страхования | Автострахование | Страхование гражданской ответственности |

| Наземный транспорт | ||

| Имущественное страхование | Пожар и стихийные бедствия | |

| Имущественное страхование | ||

| Коммерческая недвижимость | ||

| Медицинское страхование | Индивидуальное медицинское | |

| Групповое медицинское | ||

| Морское, авиационное и транспортное страхование | ||

| Страхование общей ответственности | ||

| Страховые агенты |

| Брокеры |

| Банкострахование |

| Прямое (онлайн и собственное) |

| Аффилированные партнеры и ритейлеры |

| Индивидуальные клиенты |

| Малые и средние предприятия |

| Крупные корпорации и государственный сектор |

| Разовая премия |

| Регулярная премия |

| Аттика |

| Центральная Македония |

| Фессалия |

| Крит |

| Остальная Греция |

| По типу страхования | Страхование жизни | Эндаумент страхование | |

| Срочное страхование жизни | |||

| Пожизненное страхование | |||

| Unit-Linked страхование | |||

| Групповое страхование жизни | |||

| Общие виды страхования | Автострахование | Страхование гражданской ответственности | |

| Наземный транспорт | |||

| Имущественное страхование | Пожар и стихийные бедствия | ||

| Имущественное страхование | |||

| Коммерческая недвижимость | |||

| Медицинское страхование | Индивидуальное медицинское | ||

| Групповое медицинское | |||

| Морское, авиационное и транспортное страхование | |||

| Страхование общей ответственности | |||

| По каналам распространения | Страховые агенты | ||

| Брокеры | |||

| Банкострахование | |||

| Прямое (онлайн и собственное) | |||

| Аффилированные партнеры и ритейлеры | |||

| По конечным пользователям | Индивидуальные клиенты | ||

| Малые и средние предприятия | |||

| Крупные корпорации и государственный сектор | |||

| По типу премий | Разовая премия | ||

| Регулярная премия | |||

| По регионам | Аттика | ||

| Центральная Македония | |||

| Фессалия | |||

| Крит | |||

| Остальная Греция | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка страхования жизни и общих видов страхования Греции

Рынок страхования жизни и общих видов страхования Греции достиг 6,66 млрд долларов США в 2025 году и, согласно прогнозам, будет развиваться со среднегодовым темпом роста 4,80%, увеличив общий доход от премий до 8,43 млрд долларов США к 2030 году

Какой страховой сегмент растет быстрее всего?

Прогнозируется, что премии по страхованию жизни будут расти со среднегодовым темпом роста 7,21% в период 2025-2030 годов из-за пенсионной реформы и стареющей демографии.

Почему банкострахование набирает обороты в Греции?

Системные банки оцифровывают продажи страховок, давая банкострахованию прогнозируемый среднегодовой темп роста 8,24% и снижая затраты на распространение на 25%.

Насколько концентрирован конкурентный ландшафт?

Десять крупнейших страховщиков командуют доминирующей долей премий, указывая на умеренно высокий уровень концентрации рынка.

Последнее обновление страницы: