Размер и доля рынка солнечной энергии Японии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

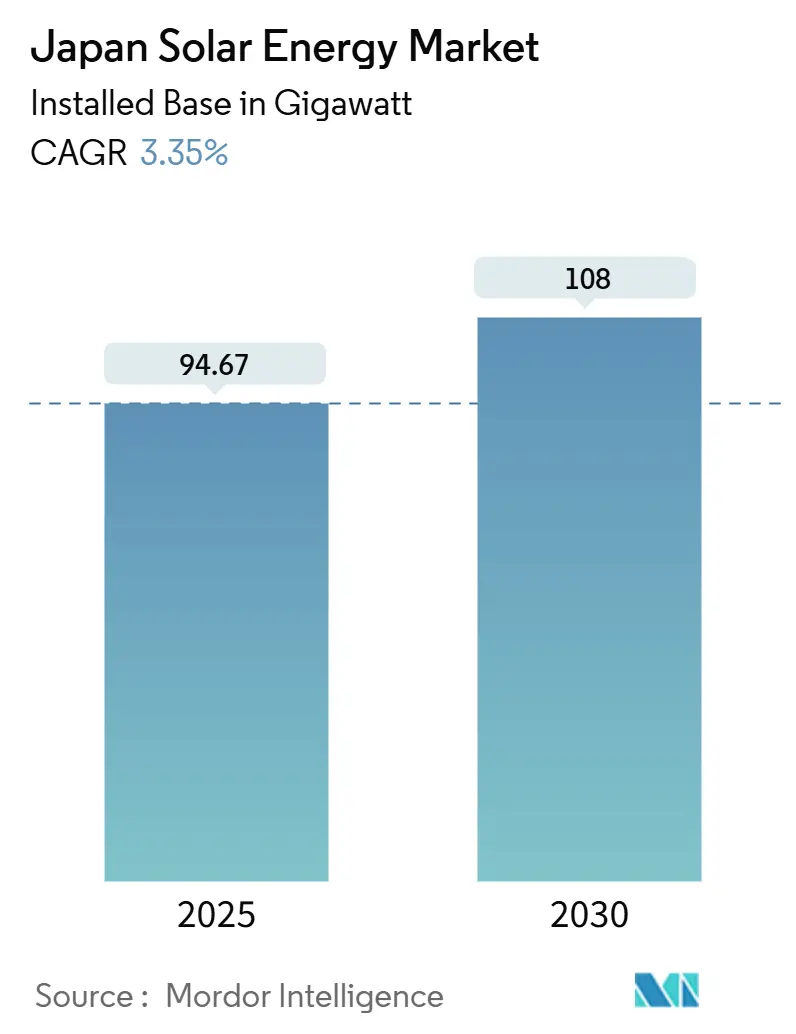

| Объем Рынка (2025) | 94.67 гигаватт |

| Объем Рынка (2030) | 108 гигаватт |

| Темп роста (2025 - 2030) | 3.35% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солнечной энергии Японии от Mordor Intelligence

Ожидается, что размер рынка солнечной энергии Японии в терминах установленной базы вырастет с 94,67 гигаватт в 2025 году до 108 гигаватт к 2030 году, с CAGR 3,35% в течение прогнозного периода (2025-2030).

Рост продолжается даже после перехода от схемы Feed-in Tariff к схеме Feed-in Premium, которая поощряет застройщиков следовать сигналам оптовых цен, интегрированного аккумулирования энергии и снижения потребительских сборов [1]Renewable Energy Institute, "Japan Renewable Curtailed Electricity," renewableenergyinstitute.org. Ускоренное получение разрешений для кровельных массивов, обязательные правила местной генерации в Токио и снижение цен на модули и батареи расширили адресную базу для распределенных систем. Конкурентное давление со стороны зарубежных производителей снижает затраты на оборудование, в то время как отечественные фирмы ускоряют исследования перовскитов, совмещенного хранения и программного обеспечения для управления энергией, чтобы сохранить стоимость. Растущий спрос на электроэнергию от дата-центров и корпоративных целей декарбонизации углубляет пул проектного финансирования через долгосрочные соглашения на покупку электроэнергии.

Ключевые выводы отчета

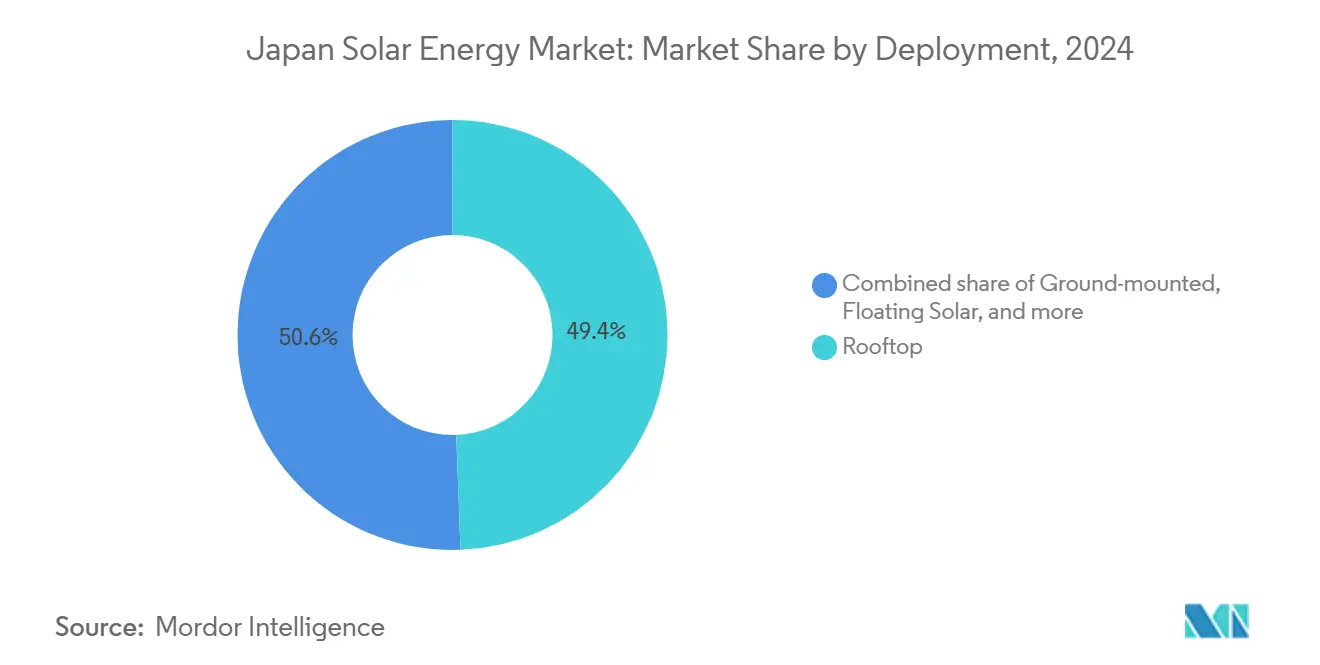

- По развертыванию кровельные системы лидировали с 49,4% доли рынка солнечной энергии Японии в 2024 году; плавучая солнечная энергия находится на пути к CAGR 4,1% до 2030 года.

- По применению жилые установки занимали 42,5% доли размера рынка солнечной энергии Японии в 2024 году, тогда как агровольтаика, по прогнозам, будет расширяться с CAGR 4,6% до 2030 года.

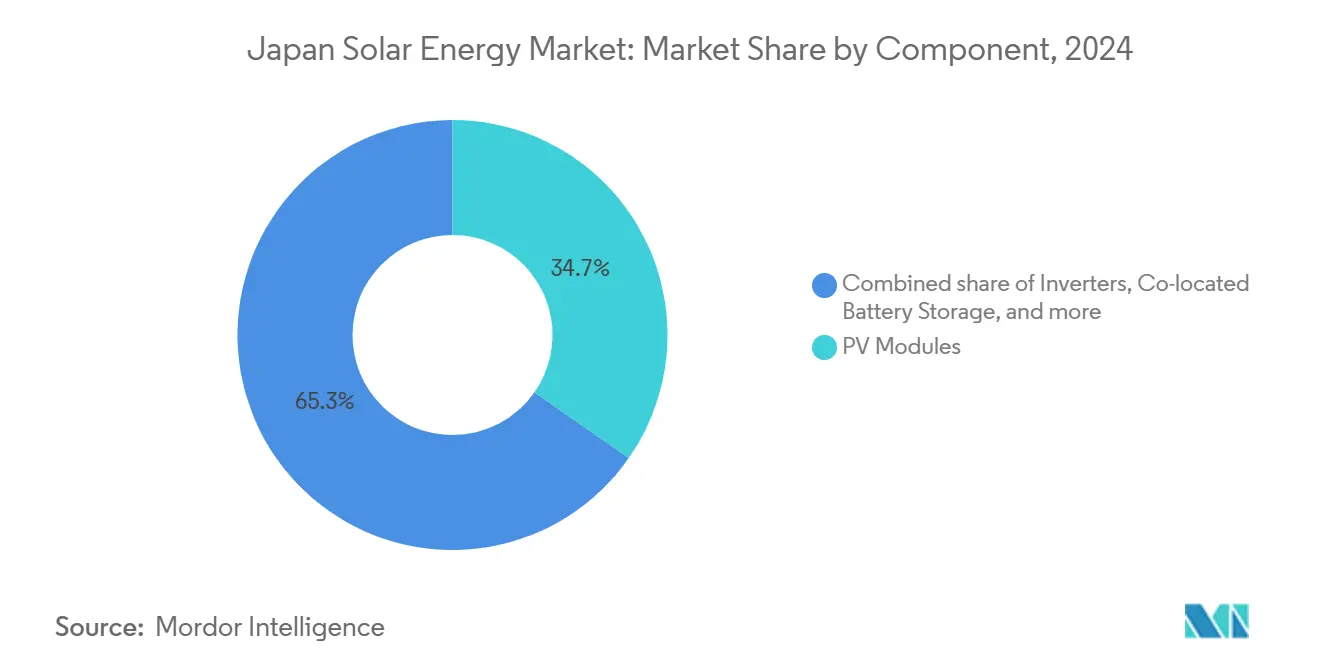

- По компонентам ФЭ модули составили 34,7% размера рынка солнечной энергии Японии в 2024 году, в то время как совмещенное аккумулирование энергии растет с CAGR 4,3% в течение прогнозного периода.

Тенденции и аналитика рынка солнечной энергии Японии

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дорожная карта нет-нуль 2050 и стимулы FIT → FIP | +0.8% | Национальный, с ускоренным внедрением в городских префектурах | Долгосрочный (≥ 4 года) |

| Обязательные строительные кодексы кровельных ФЭ (Токио, Канагава) | +0.5% | Токийская Метрополитенская Область, расширяющаяся на другие префектуры | Среднесрочный (2-4 года) |

| Снижение цен на модули + батареи улучшает IRR проектов | +0.6% | Национальный, с более высоким воздействием в регионах конкурентных торгов | Краткосрочный (≤ 2 лет) |

| Всплеск электропотребления дата-центров, стимулирующий корпоративные PPA | +0.4% | Токио, Осака и крупные промышленные центры | Среднесрочный (2-4 года) |

| Легкие перовскитные ФЭ открывают фасады и автомобильную обшивку | +0.3% | Городские районы с ограничениями по пространству | Долгосрочный (≥ 4 года) |

| "Нулевая иена солнечной энергии" подписная модель разблокирует домохозяйства | +0.5% | Жилые рынки по всей стране | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Дорожная карта нет-нуль 2050 и стимулы FIT → FIP

Переход от гарантированного тарифа к премии сверх оптовой цены переориентировал японский рынок солнечной энергии на стандартную экономику энергетического рынка. К февралю 2024 года программа FIP аккредитовала 1 036 проектов, включая 518 МВт солнечной энергии, заставляя застройщиков сочетать модули с батареями для захвата спредов пиковых цен [2]Vector Renewables, "FIP Accredited Project Database," vector-renewables.com. Правительственные уведомления, выпущенные на 2025 финансовый год, подтверждают новые бюджетные линии для ранних инвестиций в солнечную энергию, сигнализируя о продолжающейся политической приверженности. Поскольку застройщики инвестируют в диспетчерские мощности для хеджирования ценовых рисков, структуры проектов теперь интегрируют программное обеспечение прогнозирования, функции виртуальных электростанций и доходы от вспомогательных услуг. Эти адаптации закрепляют долгосрочную конкурентоспособность японского рынка солнечной энергии при снижении подверженности государственным субсидиям.

Обязательные строительные кодексы кровельных ФЭ (Токио, Канагава)

Токийское регулирование, согласно которому все новые здания площадью свыше 2 000 м² должны включать солнечные панели с апреля 2025 года, изменило базовую линию городского строительства. Обязательства по соблюдению лежат на строителе, а не на конечном владельце, упрощая логистику и устанавливая минимум для ежегодных объемов установки. Параллельная субсидия города до 80 000 иен за кВт поддерживает высокоэффективные системы, дополнительно повышая профили доходности. Ранние данные инспекции участков показывают, что строители теперь встраивают солнечные закупки в рабочие процессы проектирования, нормализуя местную генерацию в столице. Несколько префектур разрабатывают аналогичные постановления, указывая на потенциальный общенациональный регулятивный каскад, который поддержит устойчивый спрос на японском рынке солнечной энергии.

Снижение цен на модули и батареи улучшает IRR проектов

Перенасыщение кристаллическими кремниевыми модулями снизило затраты конечных пользователей до 200 000-400 000 иен за кВт, в то время как литий-железо-фосфатные батареи следуют аналогичному нисходящему пути. Запуск Canadian Solar в 2024 году домашних батарей, разработанных для японской сети, подчеркивает, как зарубежные производители используют масштаб для дополнительного снижения затрат. Поскольку оборудование становится дешевле, интегрированные предложения солнечной энергии плюс хранение процветают, позволяя домовладельцам и малому бизнесу снижать плату за потребление, продавать избыточную энергию и повышать устойчивость. Экономика улучшилась быстрее, чем заголовок CAGR 3,35%, укрепляя широкое внедрение по всему японскому рынку солнечной энергии.

Всплеск электропотребления дата-центров, стимулирующий корпоративные PPA

Рост электропотребления цифровой экономики заставляет гипермасштабируемые компании и производителей обеспечивать возобновляемые мощности через долгосрочные контракты. Первый PPA Google на 60 МВт солнечной энергии в Японии и мандаты поставщиков Apple показывают, как стандарты многонациональных закупок мигрируют в отечественную промышленную практику. Фасилитаторы PPA теперь предлагают однолетние пролонгируемые контракты, адаптированные для малых и средних предприятий, расширяя доступ за пределы клиентов голубых фишек. Эти структуры офтейка снижают риски проектов, привлекают более дешевый долг и строят дополнительный столп под спросом на японском рынке солнечной энергии.

Анализ воздействия ограничений

| Ограничение | % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Перегрузка сетей и сокращение на Кюсю/Хоккайдо | -0.7% | Кюсю, Хоккайдо, с побочными эффектами в областях высокого проникновения | Краткосрочный (≤ 2 лет) |

| Дефицитная земля / строгое зонирование для наземных проектов | -0.4% | Национальный, с острым воздействием в мегаполисах | Долгосрочный (≥ 4 года) |

| Ответственность за управление ФЭ отходами и всплеск затрат на переработку | -0.3% | Национальный, с более высоким воздействием на застройщиков проектов | Среднесрочный (2-4 года) |

| Нехватка квалифицированной рабочей силы для установок ВН солнечная + хранение | -0.5% | Национальный, с серьезной нехваткой в регионах интенсивного строительства | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Перегрузка сетей и сокращение на Кюсю/Хоккайдо

Сокращение подскочило до 1,76 ТВт⋅ч в 2023 финансовом году, при этом Кюсю достиг показателя 6,7%, поскольку ограниченные межрегиональные связи и негибкие базовые реакторы оставляют мало места для дневных солнечных пиков. Коммунальные предприятия пилотируют управление напряжением на основе ИИ, которое сократило активации стабилизаторов до 70%, показывая технический путь вперед. Политики также разрабатывают правила отрицательного ценообразования и экономической диспетчеризации, но временные рамки остаются неопределенными. До тех пор пока инфраструктура не выровняется, застройщикам японского рынка солнечной энергии придется добавлять батареи, перемещать установки или принимать каннибализацию доходов во время событий избытка предложения.

Нехватка квалифицированной рабочей силы для установок ВН солнечная плюс хранение

Занятость в строительном секторе упала на 20% за последнее десятилетие, способствуя 350 банкротствам в 2024 году, при этом треть в строительстве [3]PR TIMES, "Construction Industry Bankruptcy Report," prtimes.jp. Проекты высоковольтной солнечной энергии плюс хранение требуют лицензированных электриков, знакомых с защитой сетей, но стареющая рабочая сила и новые ограничения сверхурочных ограничивают предложение. Правительственные планы удвоить квоты иностранных квалифицированных рабочих решают структурные недостатки, но требуют переподготовки и культурной интеграции. Поэтому фирмы на японском рынке солнечной энергии инвестируют в модульное оборудование, фабрично собранные стойки и руководство дополненной реальности для снижения интенсивности труда на месте и сокращения графиков ввода в эксплуатацию.

Сегментный анализ

По развертыванию: доминирование кровельных систем способствует городской интеграции

Кровельные массивы составили 49,4% японского рынка солнечной энергии в 2024 году, отражая дефицит земли и созревающие схемы установки с нулевой стоимостью, которые резонируют с городскими жителями. Сегмент выигрывает от близости к потреблению, избегая сборов за модернизацию сетей и простого получения разрешений, укрепляя свое превосходство на японском рынке солнечной энергии. Обязательные кровельные правила Токио и общенациональная тенденция подписки "нулевая иена" устраняют авансовые затраты и устанавливают предсказуемую экономию для домохозяйств и коммерческих арендаторов. Эти структурные стимулы тесно связывают распределенную генерацию с более широкой дорожной картой нет-нуль.

Плавучая солнечная энергия - самый быстрорастущий класс развертывания, расширяющийся с CAGR 4,1% до 2030 года. Пилотные установки в оросительных водохранилищах и Токийском заливе демонстрируют техническую жизнеспособность в условиях тайфунов и показывают вспомогательные преимущества, такие как сокращение испарения воды. После прошлых инцидентов с обрушением склонов наземные участки сталкиваются с более строгим зонированием, направляя застройщиков к крышам, навесам и водным поверхностям. Фотоэлектрические элементы, интегрированные в здания, появляются при поддержке более легких перовскитных ламинатов, которые могут прикрепляться к фасадам и акустическим барьерам, предлагая еще одну возможность роста на японском рынке солнечной энергии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: лидерство жилого сектора встречается с сельскохозяйственными инновациями

Жилые системы занимали 42,5% доли японского рынка солнечной энергии в 2024 году, поддерживаемые высокими розничными тарифами и щедрыми субсидиями на уровне мегаполисов, которые удерживают периоды окупаемости в пределах восьми лет. Модель "нулевая иена" солнечной энергии распространяет владение, перенося капитальные затраты на третьи стороны инвесторов, которые зарабатывают через контракты поставки электроэнергии, расширяя клиентский пул. Сопряженные батареи обеспечивают резервное питание во время отключений, ключевой аргумент продажи в подверженном бедствиям архипелаге.

Агровольтаика растет быстрее всего с CAGR 4,6% при государственной поддержке двойного использования земли. Демонстрационные проекты сочетают массивы 2,6 МВт с выращиванием лимонов, показывая, что урожайность и энергетический выход сосуществуют. Коммерческие и промышленные применения набирают обороты от мандатов устойчивости поставщиков и структурированных PPA, которые фиксируют тарифы ниже сетевых цен. Добавления коммунального масштаба продолжаются там, где доступен доступ к сети, но пространственные ограничения и общественная оппозиция сдерживают их долю японского рынка солнечной энергии.

По компонентам: стабильность рынка модулей на фоне всплеска хранения

Благодаря отечественным высокоэффективным панелям и конкурентоспособным импортным ценам ФЭ модули сохранили 34,7% размера японского рынка солнечной энергии в 2024 году. Японские игроки дифференцируются через качество и долгосрочное гарантийное обслуживание, в то время как глобальные поставщики повышают мощностные рейтинги свыше 600 Вт. Совмещенное аккумулирование энергии расширяется с CAGR 4,3%, поскольку рыночные правила вознаграждают мощностные ресурсы за сглаживание пиков и контроль частоты. Эта динамика заставляет застройщиков рассматривать батареи как интегральные, а не опциональные, углубляя создание стоимости внутри японского рынка солнечной энергии.

Конструкции инверторов тяготеют к струнным архитектурам с встроенными оптимизаторами, сокращая потери несоответствия и упрощая обслуживание. Отечественные электронные гиганты нацеливаются на более крупные проектные сегменты с высоковольтными IGBT модулями, которые снижают потери переключения на 15%. Поставщики монтажных систем представляют предварительно собранные комплекты и коррозионностойкие покрытия для сокращения рабочих часов и продления срока службы - критический фактор учитывая нехватку рабочей силы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Токио и соседние префектуры образуют единственный крупнейший узел японского рынка солнечной энергии, движимый строгими целями декарбонизации, премиальными ценами на электроэнергию и политическими мандатами, требующими местную генерацию в новом строительстве. Субсидийный пул столичного правительства в размере 7,1 миллиарда иен дополнительно снижает барьеры домохозяйственной установки. Плотные центры нагрузки и устоявшиеся распределительные сети также означают минимальные потери передачи и потребление в режиме реального времени, улучшая экономику проектов.

Кюсю может похвастаться отличным солнечным излучением, но борется с самым высоким показателем сокращения в стране на уровне 6,7%, заставляя застройщиков включать аккумуляторные системы, преследовать гибридные проекты или растягивать новые постройки до материализации запланированных соединений. Хоккайдо предлагает обширную землю для ферм коммунального масштаба и принимает первый в Японии 30 МВт корпоративный PPA, посвященный оператору дата-центра, но ограниченная южная пропускная способность сети ограничивает объемы экспорта. Регионы Чубу и Кансай предоставляют сбалансированные наборы возможностей: промышленный спрос поддерживает корпоративные PPA, а пилоты модернизации сетей, такие как управление напряжением на основе ИИ, иллюстрируют, как можно смягчить риски перегрузки.

Через 36 префектур 73 "продвинутые области декарбонизации" связывают возобновляемые источники энергии, сельское хозяйство и общественное возрождение в адаптированных местных энергетических планах. Прибрежные районы воспроизводят прототипы плавучей солнечной энергии, чтобы воспользоваться водохранилищами и портовыми бассейнами, в то время как сельские префектуры принимают агровольтаические рамки для сохранения урожайности сельскохозяйственных земель. Эти региональные пути укрепляют широту и устойчивость роста японского рынка солнечной энергии.

Конкурентный ландшафт

Японский рынок солнечной энергии включает смесь отечественных инкумбентов и глобальных участников, ориентированных на затраты. Sharp, Kyocera и Panasonic Energy концентрируются на премиальных сегментах и поддерживают сильные послепродажные сети, сохраняя основную лояльность клиентов. LONGi, Trina Solar и JinkoSolar проникают в ценочувствительные уровни с большими форматами мощности и агрессивным дискаунтингом. Эта двойная структура поддерживает давление снижения цен, стимулируя отечественные НИОКР, такие как дорожная карта перовскитов Sekisui Chemical, нацеленная на массовое производство к 2027 году.

Стратегические инвестиции подчеркивают конкурентное репозиционирование. Mitsubishi Electric потратит 500 миллионов долларов США для обеспечения поставок карбида кремния, защищая лидерство высоковольтных модулей для солнечных и накопительных инверторов [4]Energy Global, "Mitsubishi Electric Secures SiC Supply Chain," energyglobal.com. ENECHANGE, West Holdings и многие энерготехнологические стартапы развертывают объединенные пакеты финансирования, установки и мониторинга, которые фиксируют сервисные доходы за пределами первоначальных продаж оборудования. Партнерства сочетают дополнительные сильные стороны: Kyocera работает с SolarEdge над оптимизаторами и технологией SafeDC, в то время как Sungrow сотрудничает с местными застройщиками в проектах батарей на 500 МВт⋅ч, которые укрепляют гибкость сетей.

Участники рынка все больше используют интегрированные решения. Инверторы, батареи, программное обеспечение и услуги управления активами сходятся под единичными брендами, повышая затраты переключения клиентов и открывая рекуррентные доходные потоки с более высокой маржой. Японские фирмы используют доверенные отечественные бренды и знакомство с сетевыми кодами, тогда как международные поставщики импортируют экономию масштаба. Это взаимодействие формирует конкурентное равновесие, которое остается интенсивным, но технологически прогрессивным в рамках японского рынка солнечной энергии.

Отраслевые лидеры солнечной энергии Японии

-

Sharp Corporation

-

Kyocera Corporation

-

Panasonic Energy Co.

-

Canadian Solar Inc.

-

Trina Solar Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025 года: Equinix подписала 30 МВт, 20-летний PPA с Trina Solar Japan Energy для проекта на Хоккайдо, начинающегося в 2028 году.

- Февраль 2025 года: Sungrow и Sun Village объявили о развертывании системы аккумулирования энергии на 500 МВт⋅ч, привязанной к солнечным проектам.

- Декабрь 2024 года: Sekisui Chemical подтвердила планы массового производства перовскитных солнечных элементов к 2027 году.

- Июнь 2024 года: Obton и GSSG Solar приобрели портфель японской солнечной энергии на 117 МВт, подтверждая аппетит иностранных инвесторов.

Область охвата отчета по рынку солнечной энергии Японии

Солнечная энергия - это преобразование энергии, присутствующей в солнце, и является одним из возобновляемых источников энергии. После того как солнечный свет проходит через атмосферу Земли, большая его часть представляет собой видимый свет и инфракрасное излучение. Панели солнечных элементов используются для преобразования этой энергии в электричество.

Японский рынок солнечной энергии сегментирован по развертыванию и конечному пользователю. По развертыванию рынок сегментирован на наземные и кровельные. По конечному пользователю рынок сегментирован на жилой, коммерческий и промышленный (К&П) и коммунального масштаба. Для каждого сегмента определение размеров рынка и прогнозы выполнены на основе установленной мощности (ГВт).

| Кровельные |

| Наземные |

| Плавучие солнечные |

| Интегрированные в здания ФЭ (BIPV) |

| Жилые |

| Коммерческие и промышленные |

| Коммунального масштаба |

| Агровольтаика |

| ФЭ модули |

| Инверторы (струнные, центральные и микроинверторы) |

| Системы монтажа и трекинга |

| Вспомогательные системы (кабели, комбайнеры и т.д.) |

| Совмещенное аккумулирование энергии |

| По развертыванию | Кровельные |

| Наземные | |

| Плавучие солнечные | |

| Интегрированные в здания ФЭ (BIPV) | |

| По применению | Жилые |

| Коммерческие и промышленные | |

| Коммунального масштаба | |

| Агровольтаика | |

| По компонентам | ФЭ модули |

| Инверторы (струнные, центральные и микроинверторы) | |

| Системы монтажа и трекинга | |

| Вспомогательные системы (кабели, комбайнеры и т.д.) | |

| Совмещенное аккумулирование энергии |

Ключевые вопросы, отвеченные в отчете

Какова текущая мощность рынка солнечной энергии Японии?

Установленная база достигла 94,67 ГВт в 2025 году и, по прогнозам, вырастет до 108 ГВт к 2030 году.

Как быстро растет рынок солнечной энергии Японии?

Совокупная мощность расширяется с CAGR 3,35% в рамках системы Feed-in Premium.

Какой тип развертывания доминирует на рынке солнечной энергии Японии?

Кровельные системы лидируют с долей рынка 49,4%, что обусловлено требованиями строительных кодексов и моделями установки с нулевой стоимостью.

Почему корпоративные PPA важны в Японии?

Спрос на электроэнергию дата-центров и производства стремительно растет, и долгосрочные PPA помогают компаниям зафиксировать возобновляемую энергию, снижая риски для застройщиков и финансистов.

Каков главный технический барьер для более быстрого развертывания солнечной энергии?

Перегрузка сетей в регионах с высоким проникновением, таких как Кюсю, вызывает сокращение, что стимулирует дополнительную интеграцию батарей и запланированные модернизации соединений.

Как Япония решает проблему отходов отработанных панелей?

Отраслевые консорциумы и коммунальные предприятия инвестируют в низкотемпературные перерабатывающие заводы и законодательные схемы управления для обработки ожидаемых 500 000-800 000 тонн ежегодных отходов в конце 2030-х годов.

Последнее обновление страницы: