Размер и доля рынка инфраструктуры Саудовской Аравии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

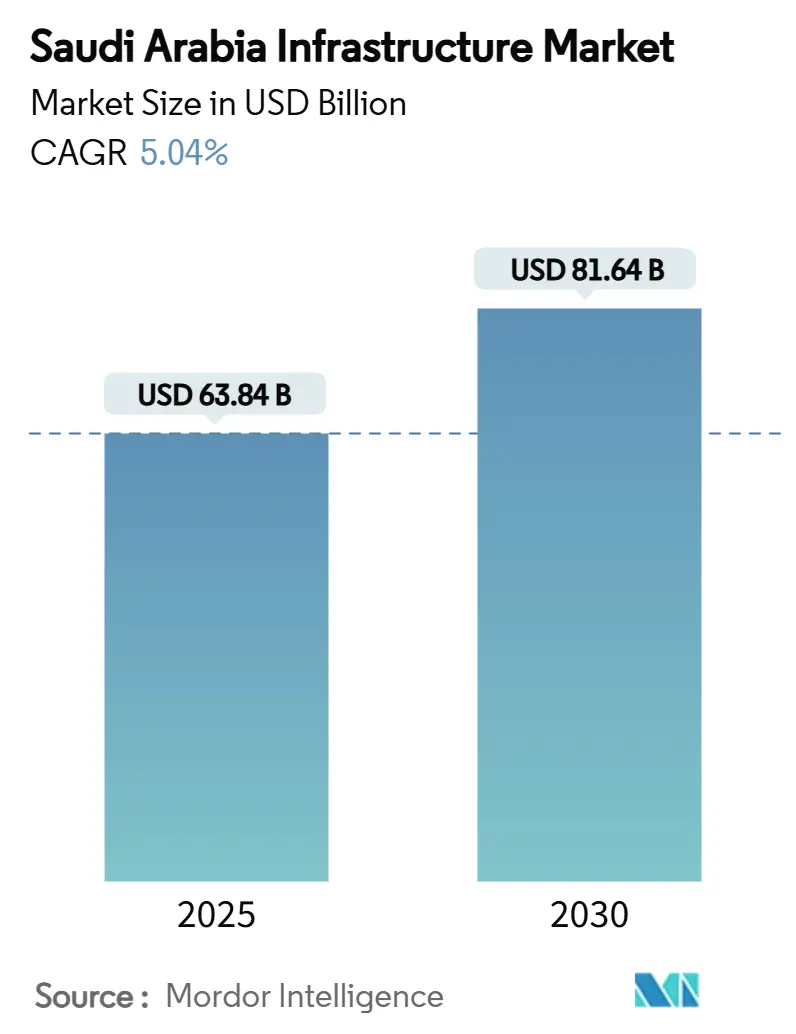

| Размер Рынка (2025) | 63.84 Миллиардов долларов США |

| Размер Рынка (2030) | 81.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.04% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инфраструктуры Саудовской Аравии компанией Mordor Intelligence

Рынок инфраструктуры Саудовской Аравии составляет 63,84 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 81,64 млрд долларов США к 2030 году со среднегодовым темпом роста 5,04% в течение прогнозного периода (2025-2030). Сильная фискальная поддержка в рамках программы 'Видение 2030', многолетнего плана капиталовложений на сумму 1 трлн долларов США, ускоряет активность в сферах энергетики, транспорта и социальных активов. Растущий пул проектов государственно-частного партнерства (ГЧП) расширяет базу капитала, в то время как гигапроекты, такие как NEOM и New Murabba, институционализируют модульные, выездные и основанные на ИИ методы строительства. Модернизация коммунальных услуг доминирует в стоимости контрактов, однако крупные транспортные коридоры - включая высокоскоростную железнодорожную линию протяженностью 450 км и расширение аэропортов - сигнализируют о повороте к мультимодальной логистике. Подрядчики, сочетающие передовые строительные технологии с сертифицированными экологическими практиками, выигрывают тендеры, особенно поскольку власти ужесточают мандаты по сокращению углеродных выбросов перед выставкой Riyadh Expo 2030 и чемпионатом мира по футболу FIFA 2034.

Ключевые выводы отчета

- По инфраструктурным сегментам коммунальные услуги лидировали с 69% доли рынка строительства инфраструктуры Саудовской Аравии в 2024 году; прогнозируется расширение транспорта со среднегодовым темпом роста 5,77% до 2030 года.

- По типу строительства новое строительство составило 82% доли размера рынка строительства инфраструктуры Саудовской Аравии в 2024 году, в то время как реконструкция развивается со среднегодовым темпом роста 5,56% до 2030 года.

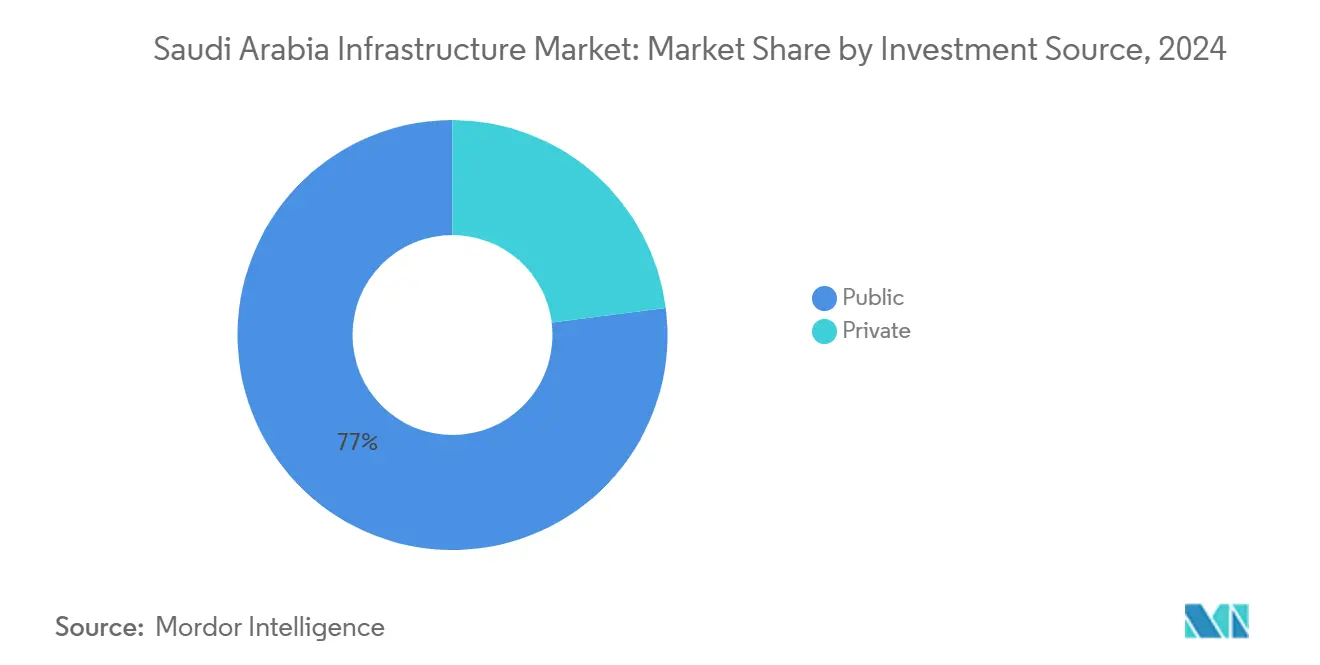

- По источнику инвестиций государственное финансирование удерживало 77% рынка строительства инфраструктуры Саудовской Аравии в 2024 году; частный капитал показывает наивысший прогнозируемый среднегодовой темп роста 6,18% в период 2025-2030 гг.

- По ключевым городам Эр-Рияд захватил 25% доли рынка строительства инфраструктуры Саудовской Аравии в 2024 году, в то время как регион "Остальная часть Саудовской Аравии" растет быстрее всего со среднегодовым темпом роста 6,78% до 2030 года.

Тенденции и аналитические данные рынка инфраструктуры Саудовской Аравии

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Капиталовложения программы 'Видение 2030' | +2.1% | Эр-Рияд, Джидда, NEOM | Долгосрочный период (≥ 4 лет) |

| Развертывание сети возобновляемой энергии | +1.3% | Западные и северные провинции, расширение на восток | Среднесрочный период (2-4 года) |

| Развертывание цифровой инфраструктуры | +0.8% | Сначала крупные города, поэтапное общенациональное внедрение | Среднесрочный период (2-4 года) |

| Внедрение модульного строительства гигапроектов | +1.4% | Коридор NEOM, побережье Красного моря, Эр-Рияд | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация государственных инвестиций в инфраструктуру в рамках программы 'Видение 2030' ускоряет расширение ненефтяного сектора

Капитальные обязательства стремительно масштабируются, при этом муниципальные ассигнования выросли с 17,3 млрд долларов США в 2024 году до 21,3 млрд долларов США в 2025 году. Национальный инфраструктурный фонд нацелен на привлечение более 53 млрд долларов США смешанного финансирования к 2025 году, привлекая глобальных подрядчиков, способных поставлять сложные многоцелевые активы. Стандартизированная система управления проектами, принятая Центром инфраструктурных проектов Эр-Рияда, уже сократила среднее время поставки на 18%, улучшив циклы денежных потоков и повысив доверие частного сектора. Побочные эффекты создания рабочих мест значительны: ожидается создание 1,6 млн рабочих мест к 2030 году. Эти инициативы в совокупности повышают долю ненефтяного сектора в ВВП в направлении правительственной цели в 65%.

Крупномасштабные программы возобновляемой энергии стимулируют расширение сети и инфраструктуру хранения энергии в отдаленных районах

Мощность возобновляемой энергии почти удвоится до 12,7 ГВт к концу 2025 года и должна достичь 20 ГВт к 2027 году. Запуск программы аккумуляторной системы хранения энергии (BESS) мощностью 2,5 ГВт стоимостью 1,8 млрд долларов США, распределенной по пяти удаленным узлам, иллюстрирует приоритеты устойчивости сети. Каждая площадка добавляет 500 МВт/2000 МВтч, что требует новых высоковольтных передающих линий, подстанций и дорог технического обслуживания.[1]EnergyTrend - "Детали развертывания аккумуляторной системы хранения энергии (BESS) мощностью 2,5 ГВт" Промежуточные этапы в 8 ГВтч к 2025 году и 22 ГВтч к 2026 году позиционируют Королевство среди трех крупнейших рынков хранения энергии в мире. Специализированные EPC-фирмы с логистикой в отдаленных районах и возможностями интеграции в сеть поэтому пользуются высоким спросом. Сопутствующие гражданские работы также открывают тендеры на дороги, жилые лагеря и сервисные порты, углубляя присутствие рынка строительства инфраструктуры Саудовской Аравии в малонаселенных регионах.

Общенациональное продвижение цифровой инфраструктуры способствует развитию оптоволоконных сетей и развертыванию башен 5G

Саудовские операторы связи - STC, Mobily и Zain KSA - используют инструменты искусственного интеллекта для оптимизации производительности 5G. Более 24,8 млрд долларов США выделено на цифровую инфраструктуру с целью достижения 99% проникновения интернета. Расходы на ИИ прогнозируются на уровне 1,9 млрд долларов США к 2027 году, катализируя строительство центров обработки данных в новой специальной экономической зоне облачных вычислений. Узлы периферийных вычислений и коридоры оптоволоконной магистрали требуют сложных систем питания и охлаждения - ниша, где подрядчики с опытом работы с критически важными объектами получают контракты. Сочетание политических директив "облако прежде всего" и быстрых моделей городского внедрения ускоряет уплотнение башен за пределами городов первого уровня, расширяя доходную базу рынка строительства инфраструктуры Саудовской Аравии.

NEOM и пул гигапроектов стимулируют спрос на модульные, выездные и передовые методы строительства

План NEOM стоимостью 500 млрд долларов США охватывает 26 500 км², заставляя переходить от традиционного строительства на площадке к заводским объемным модулям. Планирование на основе ИИ и двигатели прогнозной аналитики сокращают отходы материалов и показатели переделок. Программы обучения подрядчиков, согласованные с целями саудизации, создают отечественную рабочую силу, обученную работе с цифровыми двойниками и робототехникой. Недавнее обязательство по иностранным инвестициям на сумму 600 млрд долларов США, как ожидается, ускорит внедрение низкоуглеродного цемента и 3D-печатных компонентов. Эти факторы в совокупности повышают определенность графика и экологические характеристики, обостряя конкурентное преимущество технологически продвинутых строителей на рынке строительства инфраструктуры Саудовской Аравии.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Узкие места поставок цемента и стали | -0.9% | По всей стране, острые в кластерах высокого роста | Краткосрочный период (≤ 2 лет) |

| Замедление финансового закрытия для ГЧП среднего уровня | -0.7% | Вторичные города и небольшие муниципалитеты | Среднесрочный период (2-4 года) |

| Неопределенность политики в отношении экспатов | -0.6% | По всей стране, особенно трудоемкие проекты | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост затрат на вводимые ресурсы из-за узких мест в поставках цемента и стали, влияющих на бюджеты проектов

Ожидается, что строительные расходы вырастут на 3,4-7% в 2025 году, поскольку глобальные тарифы нарушают цепочки поставок материалов. Спрос на сталь растет на 3,9% ежегодно, однако мощности по производству арматуры и катанки остаются ограниченными. Труд составляет до 40% затрат, усиливая бюджетный стресс там, где квалифицированные специальности дефицитны. Застройщики хеджируют ранними закупками и изучают инструменты управления затратами на основе ИИ. Фирмы, разбирающиеся в модульном дизайне и альтернативных композитах, получают буфер против волатильности, предоставляя им маржинальное преимущество на рынке строительства инфраструктуры Саудовской Аравии.

Задержки в финансовом закрытии для проектов ГЧП среднего уровня вне флагманских разработок замедляют исполнение

Хотя 58 транзакций ГЧП достигли завершения, длинный хвост из 200+ сделок среднего размера остается в стадии структурирования. Кредиторы ищут более четкие рамки распределения рисков, особенно там, где отсутствуют правительственные гарантии. Аэропорты вторичных городов и муниципальные схемы очистки сточных вод иллюстрируют узкое место, поскольку инвесторы тяготеют к заголовочным мегапроектам с явной государственной поддержкой. Консультационные фирмы, специализирующиеся на банкуемых шаблонах и структурах разделения доходов, заполняют критический пробел. Без упрощенных процессов закрытия даты начала проектов сдвигаются, незначительно сокращая агрегированную траекторию роста рынка строительства инфраструктуры Саудовской Аравии.

Анализ сегментов

По инфраструктурным сегментам: коммунальные услуги лидируют, транспорт ускоряется

Коммунальные услуги заняли 69% доли рынка строительства инфраструктуры Саудовской Аравии в 2024 году. Надежные инвестиции в усиление сети и заводы опреснения воды подкрепляют это доминирование, подчеркнутое развертыванием BESS мощностью 2,5 ГВт, которое добавляет 500 МВт на площадку и 1,8 млрд долларов США в гражданских и электротехнических работах. Связанные с опреснением возобновляемые источники энергии, районное охлаждение и проекты переработки сточных вод в совокупности расширяют расходы в прибрежных провинциях. Социальная инфраструктура отстает по стоимости, но набирает стратегический вес, поскольку 69,3 млрд долларов США поступают в здравоохранение, включая пять новых больниц, запланированных к 2025 году.

Транспорт является наиболее быстро расширяющимся сегментом рынка строительства инфраструктуры Саудовской Аравии, растущим на 5,77% ежегодно до 2030 года. Логистическая стратегия на сумму 147 млрд долларов США предусматривает 28 000 км улучшений дорог, модернизацию аэропортов во вторичных городах и исследование коридоров гиперлупов. 450-километровая трасса высокоскоростной железной дороги Харамайн демонстрирует динамику поставки, перевезя 25 млн пассажиров в первом квартале 2025 года. Инфраструктура, связанная с добычей, хотя и меньше, набирает импульс от 2,5 трлн долларов США минеральных запасов; расширенные автодороги, трубопроводы для пульпы и автономные энергетические сооружения привлекают специализированные EPC-консорциумы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу строительства: новое строительство доминирует, реконструкция набирает обороты

Новые схемы удерживали 82% доли рынка строительства инфраструктуры Саудовской Аравии в 2024 году. Постоянный реестр проектов программы 'Видение 2030' - приближающийся к 1 трлн долларов США - закрепляет эту долю. Знаковые предприятия включают районы смешанного использования NEOM и роскошный коридор Красного моря, каждый из которых полагается на интегрированные сети воды, энергии и мобильности. Подрядчики с собственными сборными дворами и мониторингом прогресса с помощью дронов обеспечивают преимущества в графике, критичные для сроков гигапроектов.

Реконструкция, составляющая 18%, расширяется быстрее со среднегодовым темпом роста 5,56%. Программы адаптивного повторного использования, такие как капитальный ремонт стадиона имени короля Фахда, иллюстрируют поворот к продлению срока службы активов. Модернизация корпоративных штаб-квартир для соответствия LEED Gold - как кампус SABIC в Эр-Рияде - требует солнечных фасадов, контуров серой воды и панелей умного стекла. По мере приближения зданий к середине жизненного цикла управляющие объектами приоритизируют модернизацию энергоэффективности, добавляя глубину размеру рынка строительства инфраструктуры Саудовской Аравии для специалистов по реконструкции.

По источнику инвестиций: государственное финансирование преобладает, частный капитал ускоряется

Государственные агентства подписали 77% общих расходов в 2024 году, поддерживаемые выделением 11 млрд долларов США на инфраструктуру в бюджете 2025 года. Суверенная поддержка снижает ранний риск, обеспечивая крупномасштабные закупки транзитных систем, больниц и комплексов опреснения. Подразделения ГЧП линейных министерств объединяются с Национальным инфраструктурным фондом для привлечения экспортного кредита и многостороннего финансирования.

Частный капитал - 23% стоимости - масштабируется быстрее всего на 6,18% ежегодно, катализируемый спредами доходности 9-13% по сравнению с инфраструктурой развитых рынков. Отрасль строительства инфраструктуры Саудовской Аравии теперь видит пенсионные фонды и страховщиков, со-инвестирующих в действующие водные заводы и концессии студенческого жилья. Специализированные инструменты, такие как новый инфраструктурный фонд PIF-I Squared, углубляют пул, сигнализируя о структурном сдвиге в разделении рисков на рынке строительства инфраструктуры Саудовской Аравии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ рынка инфраструктуры Саудовской Аравии

Прогнозируется, что строительная стоимость Эр-Рияда будет расти со среднегодовым темпом роста 5,4% до 2030 года. Агрессивные реформы зонирования смешанного использования, портал электронных разрешений в одном окне и обновления законодательства об арендодателях и арендаторах делают столицу приоритетным направлением для иностранных подрядчиков. Основные транзитные якоря, такие как шестилинейная сеть метро Эр-Рияда, меняют модели поездок на работу, поддерживая крупномасштабное жилое заполнение. Модернизация зеленых зон, такая как парк короля Салмана, интегрирует умное орошение и линии переработанной воды, подчеркивая экологический поворот города и улучшая пул рынка строительства инфраструктуры Саудовской Аравии.

Региональная Саудовская Аравия - новая граница сбалансированного роста, расширяющаяся на 6,78% ежегодно. Джубайль, Янбу и Рас-эль-Хайр удерживают 40% ненефтяного экспорта, стимулируя спрос на глубоководные причалы, межстрановые грузовые железные дороги и коридоры поставки сырья. Горнодобывающие инвестиции в рамках совместного предприятия Ma'aden с Aramco порождают инфраструктурные кластеры в Аль-Джауфе и Табуке, включая автономные солнечные электростанции и автодороги. Схема поощрения разведки на сумму 182 млн долларов США добавляет импульс, обеспечивая постоянный поток проектов для EPC-подрядчиков.

Джидда и столичная область Даммама (DMA) поддерживают стабильные траектории роста. Преимущество прибрежной логистики Джидды усиливается центром Maersk стоимостью 346,6 млн долларов США, который автоматизирует обработку холодовой цепи и электронной коммерции.[3]OGN News - "Целевой показатель инвестиций Королевской комиссии Джубайля и Янбу на 2040 год" Строительство верхних этажей башни Джидды возобновилось, усиливая спрос на высокопроизводительные бетонные насосы и крановые парки. Стратегия диверсификации DMA использует добавления солнечной энергии в масштабе сети для достижения национальной цели 50% возобновляемых источников энергии к 2030 году. Проект третьей фазы сжатия газового месторождения Джафура компании Aramco приносит существенные модули газопереработки и петли трубопроводов на рынок строительства инфраструктуры Саудовской Аравии, укрепляя портфели заказов подрядчиков.

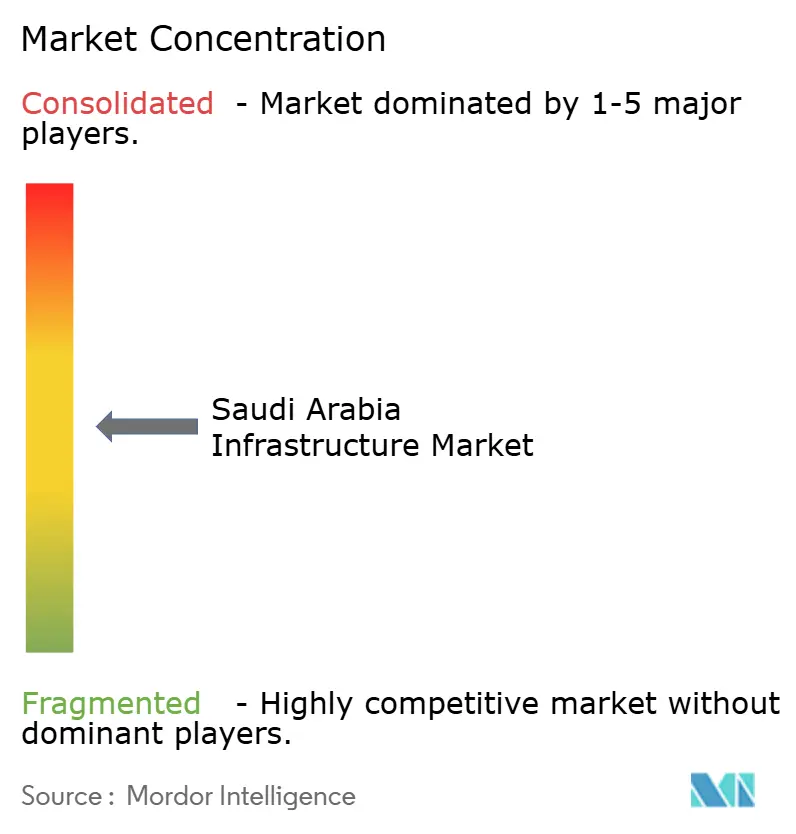

Конкурентная среда

Рынок инфраструктуры Саудовской Аравии демонстрирует умеренную концентрацию. Поддерживаемые государством гиганты - Saudi Binladin Group и El Seif Engineering - сосуществуют с глобальными EPC-мейджорами, такими как Bechtel и AECOM, и региональными специалистами, такими как Consolidated Contractors Company. Стратегические партнерства доминируют; приобретение ACWA Power активов опреснения Engie за 693 млн долларов США расширило его региональную мощность по воде на 1,11 млн м³/день. Технологическое лидерство управляет конкуренцией: пакет газового сжатия Baker Hughes для Джафура использует собственные изотермические компрессорные блоки, которые повышают эффективность на 10%.

Появляющиеся нишевые игроки обслуживают мандаты устойчивости. Консорциум NovusCrete продвигает покрытия тротуаров с меньшим содержанием углерода, сокращая выбросы жизненного цикла до 30%. 3D-печатные демонстрации SCG International достигают 70% сокращения графика на пилотных оболочках вилл, привлекая амбициозные сроки NEOM. Локализация продолжается: подрядчики первого уровня превышают 45% пороговые значения саудовской рабочей силы при помощи целевых профессиональных программ.

Финансовые возможности - еще один дифференциатор. Альянс I Squared Capital с Фондом государственных инвестиций создает специализированный региональный инфраструктурный инструмент, способный подписывать многомиллиардные балансовые сделки.[2]Фонд государственных инвестиций (PIF) - "новый региональный инфраструктурный фонд с I Squared Capital" Доступ к долгосрочному капиталу позволяет участникам выдерживать более широкие разрывы циклов платежей, общие в моделях ГЧП. В целом, конкуренция смещается от чистых ценовых заявок к критериям добавленной стоимости, таким как углеродный след, интеграция цифровых двойников и гарантии жизненного цикла O&M - элементы, все более встраиваемые в матрицы оценки тендеров на рынке строительства инфраструктуры Саудовской Аравии.

Лидеры отрасли инфраструктуры Саудовской Аравии

-

ACWA Power

-

Aramco

-

Bechtel Corporation

-

Nesma & Partners

-

CRCC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: I Squared Capital и Фонд государственных инвестиций подписали меморандум о взаимопонимании для запуска ближневосточного инфраструктурного фонда, расширяя источники институционального финансирования.

- Май 2025: Белый дом объявил о обязательстве инвестиций в размере 600 млрд долларов США в саудовские проекты, увеличив притоки иностранного капитала.

- Апрель 2025: Саудовская Аравия начала развертывание BESS в масштабе сети мощностью 2,5 ГВт стоимостью 1,8 млрд долларов США.

- Март 2025: AECOM была назначена для управления модернизацией Международного стадиона имени короля Фахда

Область действия отчета о рынке инфраструктуры Саудовской Аравии

Инфраструктура в Саудовской Аравии охватывает растущие строительные проекты в различных секторах, таких как социальная инфраструктура, транспортная инфраструктура, добывающая инфраструктура, производственная инфраструктура. Наряду с областью действия отчет также анализирует ключевых игроков и конкурентную среду в инфраструктурном секторе Саудовской Аравии. Отчет также охватывает влияние COVID-19 на рынок.

| Транспортная инфраструктура |

| Коммунальная инфраструктура |

| Социальная инфраструктура |

| Добывающая инфраструктура |

| Новое строительство |

| Реконструкция |

| Государственные |

| Частные |

| Эр-Рияд |

| Джидда |

| DMA (столичная область Даммама) |

| Остальная часть Саудовской Аравии |

| По инфраструктурным сегментам | Транспортная инфраструктура |

| Коммунальная инфраструктура | |

| Социальная инфраструктура | |

| Добывающая инфраструктура | |

| По типу строительства | Новое строительство |

| Реконструкция | |

| По источнику инвестиций | Государственные |

| Частные | |

| По ключевым городам | Эр-Рияд |

| Джидда | |

| DMA (столичная область Даммама) | |

| Остальная часть Саудовской Аравии |

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка строительства инфраструктуры Саудовской Аравии?

Размер рынка строительства инфраструктуры Саудовской Аравии составлял 60,46 млрд долларов США в 2024 году, и прогнозируется, что он достигнет 81,65 млрд долларов США к 2030 году.

Какой сегмент лидирует на рынке по расходам?

Коммунальные услуги удерживают доминирующую долю в 69%, отражая продолжающиеся инвестиции в энергетику, водоснабжение и активы хранения в сети.

Насколько быстро растет транспортная инфраструктура?

Транспортные активы расширяются со среднегодовым темпом роста 5,77% до 2030 года на основе мультимодального логистического плана на сумму 147 млрд долларов США

Какую роль играет частный капитал в финансировании проектов?

Частные инвестиции представляют 23% общих расходов, но растут со среднегодовым темпом роста 6,18%, поскольку пулы ГЧП созревают и запускаются новые инфраструктурные фонды

Какие регионы за пределами Эр-Рияда привлекают ускоренный рост?

Промышленные центры в "Остальной части Саудовской Аравии" растут на 6,78% ежегодно, возглавляемые Джубайлем, Янбу и богатыми ресурсами северными провинциями

Какой основной риск стоит перед подрядчиками в ближайшей перспективе?

Рост цен на сталь и цемент, обусловленный глобальными ограничениями поставок, увеличивает общие бюджеты проектов до 7% в 2025 году

Последнее обновление страницы: