Размер рынка и доля сектора инфраструктуры Новой Зеландии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

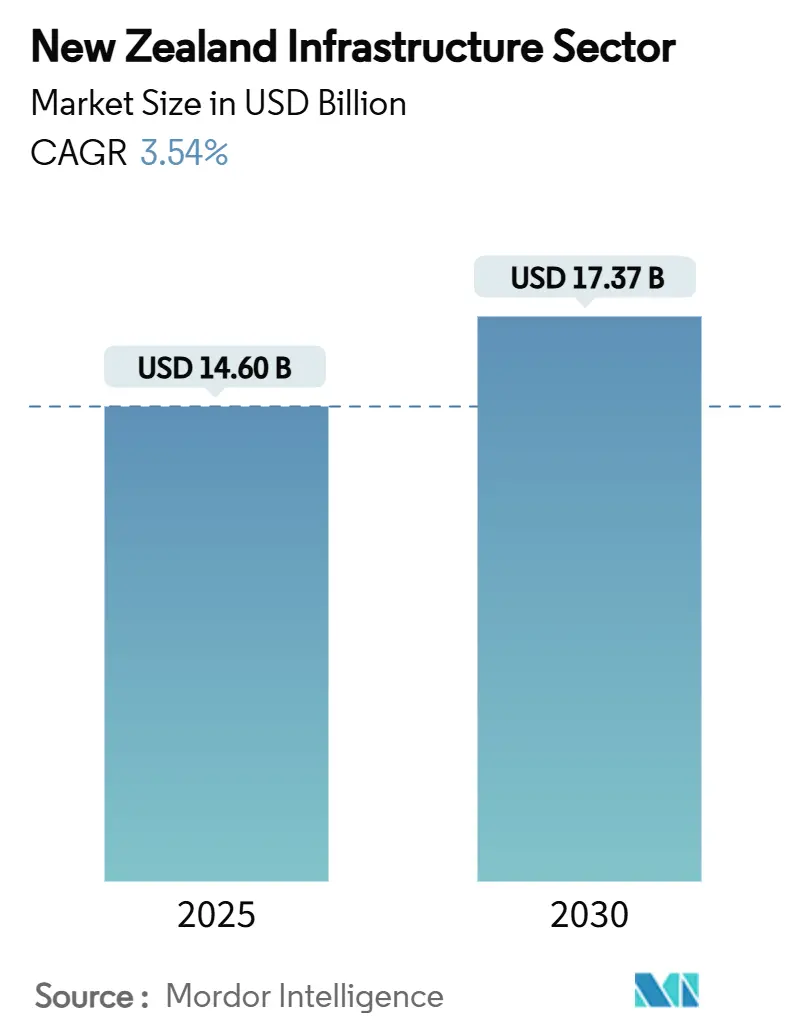

| Размер Рынка (2025) | 14.60 Миллиардов долларов США |

| Размер Рынка (2030) | 17.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.54% CAGR |

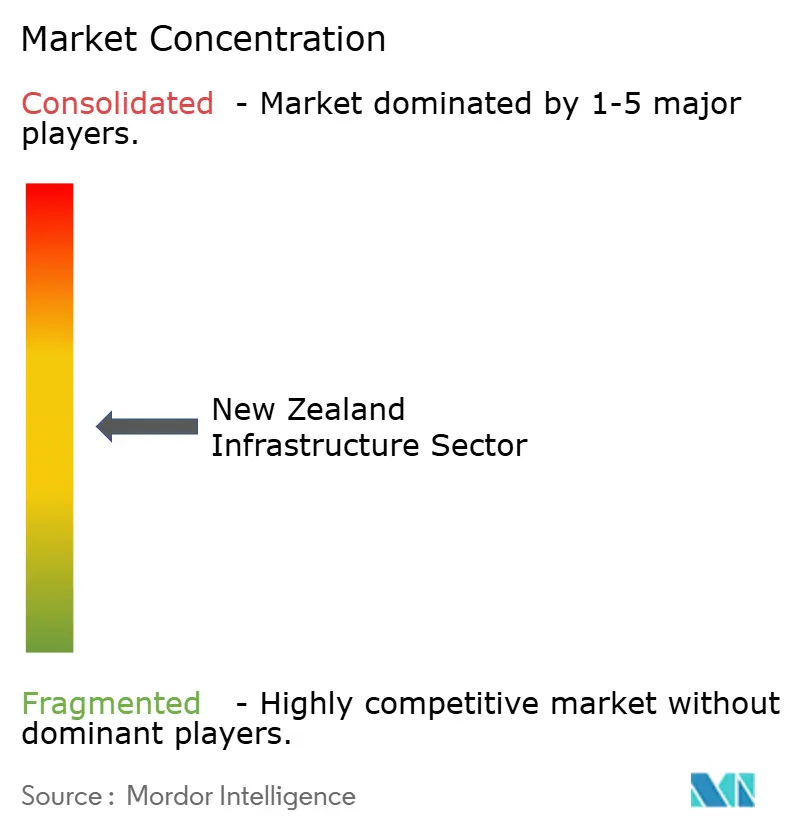

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сектора инфраструктуры Новой Зеландии от Mordor Intelligence

Сектор инфраструктуры Новой Зеландии оценивается в 14,60 млрд долларов США в 2025 году и, по прогнозам, достигнет 17,37 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 3,54%. Умеренный рост отражает осознанный поворот к устойчивости и экологичности, несмотря на фискальные трудности и постоянную волатильность поставок материалов. Обязательства правительства по закрытию оцениваемого инфраструктурного разрыва в 210 млрд долларов США, Национальный инфраструктурный план на 120 млрд долларов США и повышенное внимание к управлению цифровыми активами являются основными катализаторами роста. Транспорт остается крупнейшей областью возможностей, однако коммунальные услуги - поддерживаемые целями 100%-ной возобновляемой энергетики - развиваются быстрее всего. Увеличение расходов на реконструкцию по сравнению с новыми проектами свидетельствует о новой стратегии жизненного цикла, в то время как обновленные правила ГЧП и привлечение иностранного капитала расширяют каналы финансирования. Усиливающаяся нехватка трудовых ресурсов и сохраняющаяся волатильность стоимости материалов ограничивают потенциал реализации проектов, но стратегическая цифровизация и более активное участие частного сектора повышают производительность.

Ключевые выводы отчета

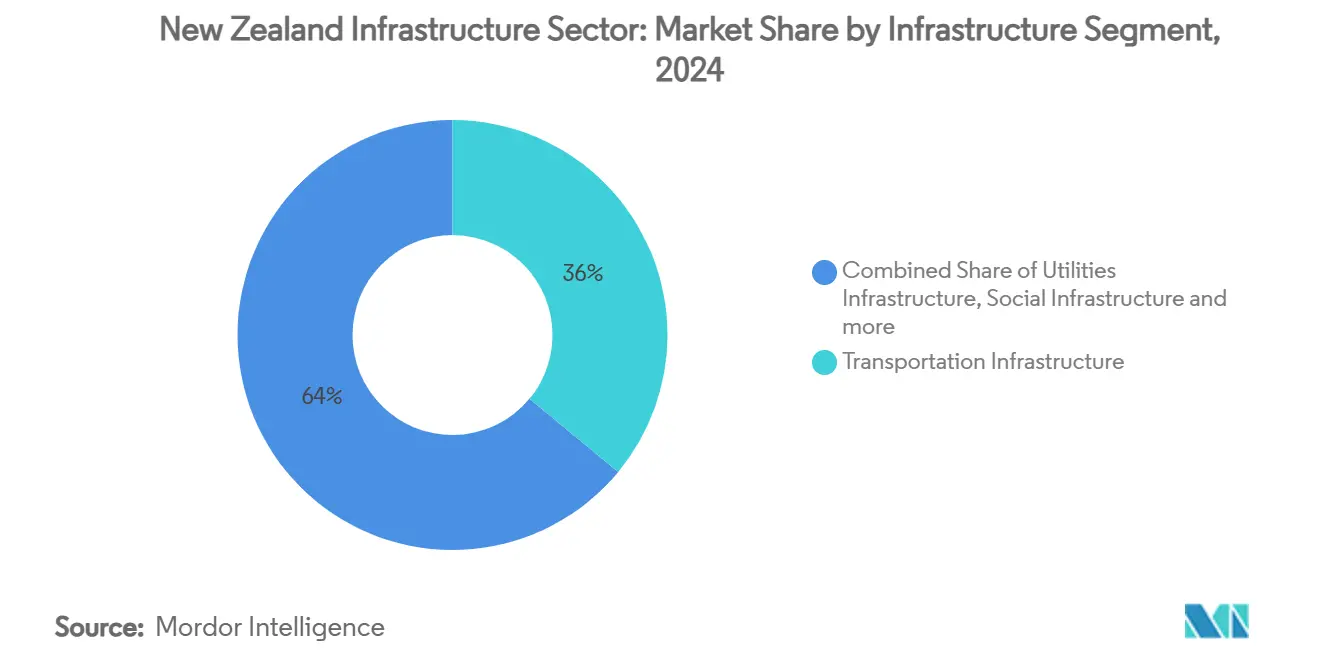

- По инфраструктурным сегментам транспортная инфраструктура лидировала с 36% доли рынка сектора инфраструктуры Новой Зеландии в 2024 году; ожидается, что коммунальная инфраструктура будет расширяться со среднегодовым темпом роста 4,03% до 2030 года.

- По типу строительства новое строительство составило 65% размера рынка сектора инфраструктуры Новой Зеландии в 2024 году, в то время как проекты реконструкции растут со среднегодовым темпом роста 4,25% до 2030 года.

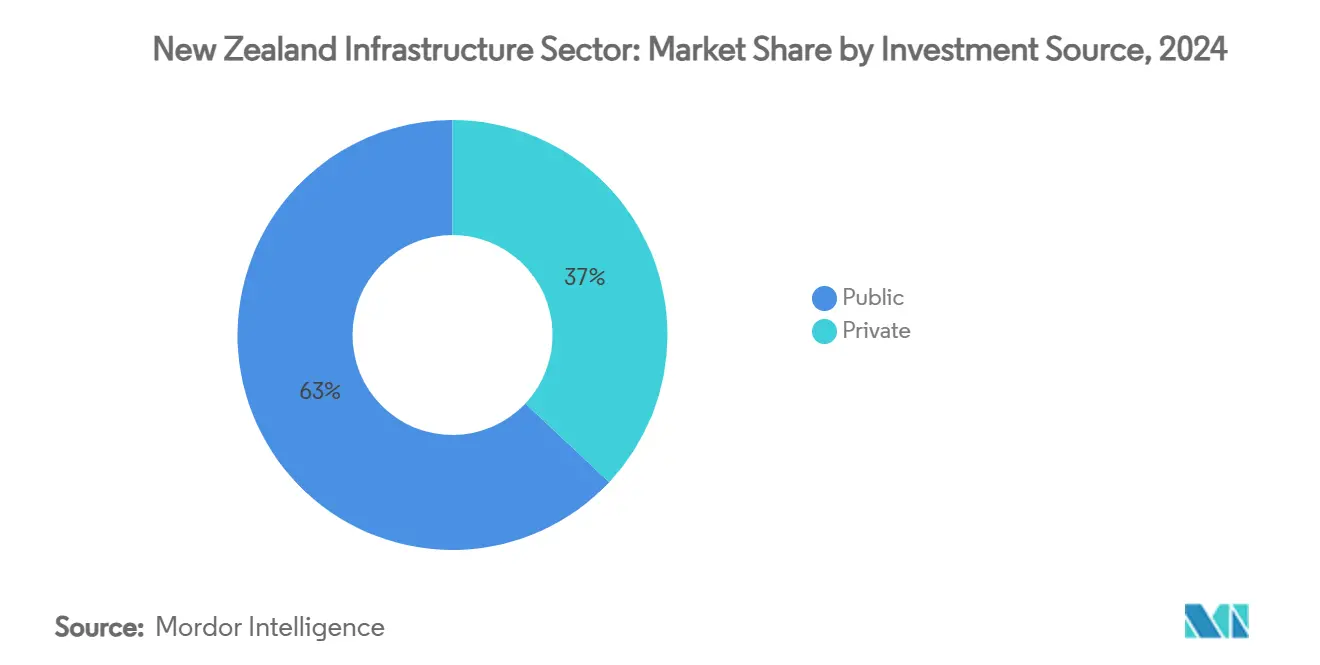

- По источникам инвестиций государственное финансирование составляло 63% доли рынка сектора инфраструктуры Новой Зеландии в 2024 году, тогда как частные инвестиции показывают наибольший среднегодовой темп роста в 4,48% на период 2025-2030 годов.

- По географии Окленд захватил 39% доли выручки рынка сектора инфраструктуры Новой Зеландии в 2024 году; Гамильтон демонстрирует наивысший прогнозируемый среднегодовой темп роста в 3,91% до 2030 года.

Тенденции и аналитические данные рынка сектора инфраструктуры Новой Зеландии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Общенациональный всплеск инфраструктуры, поддерживаемый Программой модернизации Новой Зеландии | +1.2% | Национальный, сконцентрированный в Окленде, Веллингтоне, Крайстчерче | Средний срок (2-4 года) |

| Национальные обязательства по возобновляемой энергетике | +0.9% | Национальный; Южный остров и геотермальные регионы | Долгий срок (≥ 4 лет) |

| Растущий спрос на городской транзит в Окленде | +0.8% | Окленд с распространением на другие мегаполисы | Средний срок (2-4 года) |

| Цифровое управление активами и прогнозное обслуживание | +0.5% | Национальный, раннее внедрение в Окленде и Веллингтоне | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Общенациональный всплеск инфраструктуры, поддерживаемый Программой модернизации Новой Зеландии

Национальный инфраструктурный план превысил 120 млрд долларов США, при этом 44 млрд долларов США находится на стадии строительства и 11,6 млрд долларов США выделено на расходы в 2025 году.[1]Beehive (Chris Bishop) - "National Infrastructure Pipeline worth over USD 120 billion" Семьдесят процентов перечисленных проектов уже имеют гарантированное финансирование, что подчеркивает устойчивую политическую поддержку несмотря на бюджетные ограничения. Более 1300 проектов стоимостью свыше 10 млн долларов США демонстрируют широкое участие ведомств, в то время как появляющийся 30-летний Национальный инфраструктурный план закладывает климатическую устойчивость и цифровую интеграцию в основу будущего приоритизации.

Национальные обязательства по возобновляемой энергетике стимулируют инвестиции

Цель 100% возобновляемой электроэнергии катализирует модернизацию сети, такую как объект STATCOM стоимостью 144 млн долларов США в Отахуху, развертываемый Transpower и Hitachi Energy. Прогнозируется, что спрос на электроэнергию вырастет на 70% к 2050 году, что побудило к объявлению более 150 проектов по выработке, хранению и передаче электроэнергии только в 2024 году.[2]Hitachi Energy - "Hitachi Energy and Transpower strengthen grid for New Zealand" Консолидация ускоряется; планируемая покупка Contact Energy компании Manawa Energy за 1,86 млрд долларов США является примером масштабирования по всей цепочке создания стоимости.

Растущий спрос на решения городского транзита в Окленде

City Rail Link стоимостью 5,493 млрд долларов США - проект двойного туннеля длиной 3,45 км, срок завершения которого ноябрь 2025 года - закрепляет мультимодальное расширение Окленда. Капитальная программа Auckland Transport на 2024-2025 годы стоимостью 1,352 млрд долларов США включает инвестиции в скоростные автобусные магистрали, паромы и подвижной состав для снижения заторов и сокращения выбросов. Проекты включают более высокие стандарты климатической устойчивости и системы мониторинга в реальном времени, которые продлевают срок службы активов и снижают эксплуатационные расходы.

Внедрение цифрового управления активами и прогнозного обслуживания

Цифровые двойники и модели активов с поддержкой BIM переводят техническое обслуживание от реактивного к прогнозному. Общенациональный сбор данных о состоянии государственной сети автомагистралей от WSP показывает, как автоматизированное зондирование улучшает решения по жизненному циклу. Исследования подчеркивают, что 99% необходимой инфраструктуры на 30 лет уже установлено, поэтому продление срока службы на 15-20% через цифровую оптимизацию является ключевым.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Серьезная нехватка квалифицированных трудовых ресурсов | -0.7% | Национальный; острая в Окленде и Кентербери | Средний срок (2-4 года) |

| Волатильность стоимости строительных материалов | -0.6% | Национальный | Короткий срок (≤ 2 лет) |

| Общественное противодействие проектам на новых территориях | -0.5% | Городские и пригородные Веллингтон и Окленд | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Серьезная нехватка квалифицированных трудовых ресурсов, ограничивающая выполнение проектов

31,9% строительных фирм называют нехватку трудовых ресурсов своим основным ограничением, хотя 25 000 работников ищут дополнительные часы, что указывает на неэффективность распределения. Ограничения миграции усугубляют пробелы в специализированных профессиях, особенно при одновременном выполнении мегапроектов в Окленде и Кентербери. Инициативы по обучению в отрасли набирают обороты, но ожидается, что отставание в формировании кадрового потенциала будет ограничивать потенциал выполнения проектов до 2028 года.

Постоянная волатильность стоимости материалов нарушает бюджеты

Инфляция стоимости строительства замедлилась до 1,1% в 2024 году после пика в 14% в 2022 году, однако Macromonitor все еще прогнозирует рост на 2,8% в 2025 году. Долгосрочные транспортные и коммунальные работы остаются подверженными отсроченным закупкам и переоценке контрактов, побуждая заинтересованные стороны к более гибким структурам распределения рисков.

Сегментный анализ

По инфраструктурным сегментам: коммунальные услуги опережают традиционное доминирование транспорта

Транспортная инфраструктура составила 36% рынка сектора инфраструктуры Новой Зеландии в 2024 году, возглавляемая City Rail Link и Национальной программой наземного транспорта стоимостью 20,16 млрд долларов США. Тем не менее, прогнозируется, что коммунальная инфраструктура будет расти на 4,03% ежегодно благодаря модернизации сети, реконструкции гидроэнергетики и реформе водных услуг, связанной с Local Water Done Well.

Реконструкция доминирует в расходах на коммунальные услуги. Инициатива Local Water Done Well направляет капитал на сокращение утечек, модернизацию устойчивости к штормам и контроль стока питательных веществ. Обязательный учет углерода с 2025 года подталкивает владельцев коммунальных предприятий к материалам с низким воплощенным углеродом и моделям циркулярных закупок. Транспорт по-прежнему получает львиную долю нового строительства, но цифровизация жизненного цикла позволяет объединить потоки работ по обновлению и расширению, сжимая просроченные работы по техническому обслуживанию и высвобождая капитальные расходы для проектов расширения мощности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу строительства: реконструкция набирает обороты на фоне старения активов

Проекты реконструкции, растущие со среднегодовым темпом роста 4,25%, согласно выводу Te Waihanga (Инфраструктурной комиссии Новой Зеландии) о том, что 99% необходимых активов уже существуют, усиливают фокус на техническом обслуживании.[3]Te Waihanga - "Taking Care of Tomorrow Today Asset Management State of Play" Местные органы власти, такие как Районный совет Ваитомо, выполняют трехгодичные программы обновления систем водоснабжения, канализации и ливневых стоков.

Новое строительство по-прежнему обеспечивает 65% размера рынка сектора инфраструктуры Новой Зеландии в 2024 году, в первую очередь через автомагистральные коридоры и модернизацию больниц. Даже здесь интенсификация на ранее застроенных территориях опережает расширение на новых территориях, согласуясь с правилами планирования и настроениями сообщества. BIM улучшает точность реконструкции, в то время как сертификация Green Star расширяется по обоим типам строительства, встраивая метрики энергоэффективности и социального воздействия в оценку тендеров.

По источникам инвестиций: ускорение частного капитала меняет ландшафт финансирования

Государственные расходы обеспечили 63% доли рынка сектора инфраструктуры Новой Зеландии в 2024 году, поддерживаемые инфраструктурным конвертом бюджета 2025 года на 6,8 млрд долларов США. Тем не менее, рост частного капитала со среднегодовым темпом роста 4,48% ускоряется, стимулируемый реформами ГЧП в ноябре 2024 года, которые упрощают передачу рисков, признание стоимости заявок и разрешение споров.

Рынок сектора инфраструктуры Новой Зеландии приветствует глобальных инвесторов после Саммита по инфраструктурным инвестициям в марте 2025 года. Дополнительные механизмы включают структуры, поддерживаемые сборами National Infrastructure Funding and Financing Limited для региональных широкополосных сетей и сельских дорог. Выпуск облигаций также растет, что иллюстрируется предложением Infratil в мае 2025 года по финансированию энергетических активов и центров обработки данных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Распределение капитала остается сильно смещенным к Северному острову, отражая скопления населения и грузовые коридоры. Доля Окленда в размере рынка сектора инфраструктуры Новой Зеландии остается закрепленной транспортными и водными мегапроектами, однако более широкие коридоры Вайкато и Бэй-оф-Пленти привлекают побочные производственные и логистические объекты, диверсифицируя будущие потоки работ.

Инвестиции Южного острова поворачиваются к обновлению гидроэнергетических активов и устойчивости сети, придавая Кентербери больший профиль коммунальных услуг. Испытания электрических грузовых перевозок между портовыми узлами Данидин и Инверкаргилл подчеркивают межсекторальную конвергенцию между энергетикой и транспортом.

Меньшие регионы, такие как Таранаки, используют гранты минеральной стратегии для перезагрузки добывающей инфраструктуры, в то время как Региональный инфраструктурный фонд в размере 1,2 млрд долларов США направляет смешанные пакеты кредитов и акций на цифровые магистрали, защиту от наводнений и туристические удобства. Пространственно сбалансированные расходы снижают политическую напряженность и расширяют возможности подрядчиков.

Конкурентный ландшафт

Рынок сектора инфраструктуры Новой Зеландии показывает умеренную концентрацию. Fletcher Construction, Fulton Hogan и Downer Group составляют основную часть побед первого уровня через вертикально интегрированные контракты проектирования-строительства-обслуживания. Международные участники мобилизуют совместные предприятия по конкретным проектам, повышая интенсивность торгов и технологические стандарты.

Специализированное подразделение Asset Management Services компании Downer использует прогнозную аналитику для получения долгосрочных концессий на техническое обслуживание. Инвестиции Fletcher в модульное префабрикование ускоряют поставку социальной инфраструктуры, в то время как инициативы Fulton Hogan по переработке асфальта соответствуют критериям закупок по сокращению углерода.

Свободное пространство появляется в балансе возобновляемых энергетических установок, платформах умной воды и модернизации устойчивости. Нишевые фирмы со специализированными навыками BIM или геопространственными навыками получают субподряды с высокой маржой, а консорциумы ГЧП все чаще объединяют строительных гигантов с пенсионным акционерным капиталом и специалистами по управлению объектами.

Лидеры индустрии сектора инфраструктуры Новой Зеландии

-

Fletcher Construction

-

Fulton Hogan Ltd

-

Downer Group

-

CPB Contractors Pty Ltd

-

Hawkins Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Hitachi Energy партнерство с Transpower по ±150 МВАр STATCOM в Отахуху, часть программы стоимостью 144 млн долларов США для укрепления стабильности сети.

- Май 2025: Infratil Limited открыла предложение инфраструктурных облигаций для финансирования энергетических и цифровых активов.

- Апрель 2025: Правительство выпустило первый План инфраструктуры здравоохранения Новой Зеландии, описывающий обновление больниц на 20 млрд долларов США.

- Март 2025: Саммит по инфраструктурным инвестициям собрал глобальных инвесторов стоимостью 6 трлн долларов США, продемонстрировав возможности в области возобновляемой энергетики и транспорта.

Охват отчета по сектору инфраструктуры Новой Зеландии

Инфраструктура является основой внутренней и международной торговли, а также промышленного и сельскохозяйственного производства. Это фундаментальная организационная и физическая структура, необходимая для успешной работы фирмы. Базовая инфраструктура в организации или нации включает коммуникации и транспорт, канализацию, водоснабжение, систему здравоохранения и образования, безопасную питьевую воду и денежную систему. Отчет включает полный фоновый анализ сектора инфраструктуры Новой Зеландии, включая оценку экономики и вклад секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и появляющиеся тенденции в сегментах рынка, динамику рынка и географические тенденции, а также влияние COVID-19.

Сектор инфраструктуры в Новой Зеландии сегментирован по типам (социальная инфраструктура (школы, больницы, оборона и другая инфраструктура), транспортная инфраструктура (железные дороги, автомобильные дороги, аэропорты, порты и водные пути), добывающая инфраструктура (нефть и газ, другая добыча (минералы, металлы и уголь), коммунальная инфраструктура (выработка электроэнергии, передача и распределение электроэнергии, водоснабжение, газ и телекоммуникации), производственная инфраструктура (производство металлов и руд, нефтепереработка, химическое производство, промышленные парки и кластеры, и другая инфраструктура)) и ключевым городам (Веллингтон, Окленд и Гамильтон). Отчет предлагает размеры рынка и прогнозы по стоимости (млн долларов США) для всех вышеуказанных сегментов.

| Транспортная инфраструктура |

| Коммунальная инфраструктура |

| Социальная инфраструктура |

| Добывающая инфраструктура |

| Новое строительство |

| Реконструкция |

| Государственный |

| Частный |

| Окленд |

| Веллингтон |

| Крайстчерч |

| Гамильтон |

| Остальная Новая Зеландия |

| По инфраструктурному сегменту | Транспортная инфраструктура |

| Коммунальная инфраструктура | |

| Социальная инфраструктура | |

| Добывающая инфраструктура | |

| По типу строительства | Новое строительство |

| Реконструкция | |

| По источнику инвестиций | Государственный |

| Частный | |

| По ключевым городам | Окленд |

| Веллингтон | |

| Крайстчерч | |

| Гамильтон | |

| Остальная Новая Зеландия |

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка сектора инфраструктуры Новой Зеландии?

Рынок составляет 14,6 млрд долларов США в 2025 году и прогнозируется к росту до 17,37 млрд долларов США к 2030 году со среднегодовым темпом роста 3,54%.

Какой сегмент растет быстрее всего в рынке сектора инфраструктуры Новой Зеландии?

Коммунальная инфраструктура лидирует по росту со среднегодовым темпом роста 4,03% на 2025-2030 годы, движимая проектами возобновляемой энергетики и водных услуг.

Насколько значительны частные инвестиции в инфраструктурный план Новой Зеландии?

Частное финансирование составляет 37% текущей стоимости, но расширяется со среднегодовым темпом роста 4,48%, поддерживаемое обновленными правилами ГЧП и привлечением инвесторов.

Каковы основные вызовы, стоящие перед реализацией проектов?

Нехватка квалифицированных трудовых ресурсов, остаточная волатильность строительных материалов и сложные процессы согласования являются тремя основными ограничениями выполнения.

Почему расходы на реконструкцию растут быстрее, чем на новое строительство?

При 99% уже построенных необходимых активов владельцы приоритизируют циклы обновления для продления срока службы, снижения углеродоемкости и контроля затрат на весь жизненный цикл.

Какой город доминирует в инфраструктурных расходах в Новой Зеландии?

Окленд контролирует 39% национальных инфраструктурных расходов благодаря крупным железнодорожным, скоростным автобусным и водным программам модернизации, хотя Гамильтон показывает самую быструю траекторию роста.

Последнее обновление страницы: