Размер и доля рынка Инфраструктуры Как Услуги

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 188.56 Миллиардов долларов США |

| Размер Рынка (2030) | 469.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Инфраструктуры Как Услуги компанией Mordor Intelligence

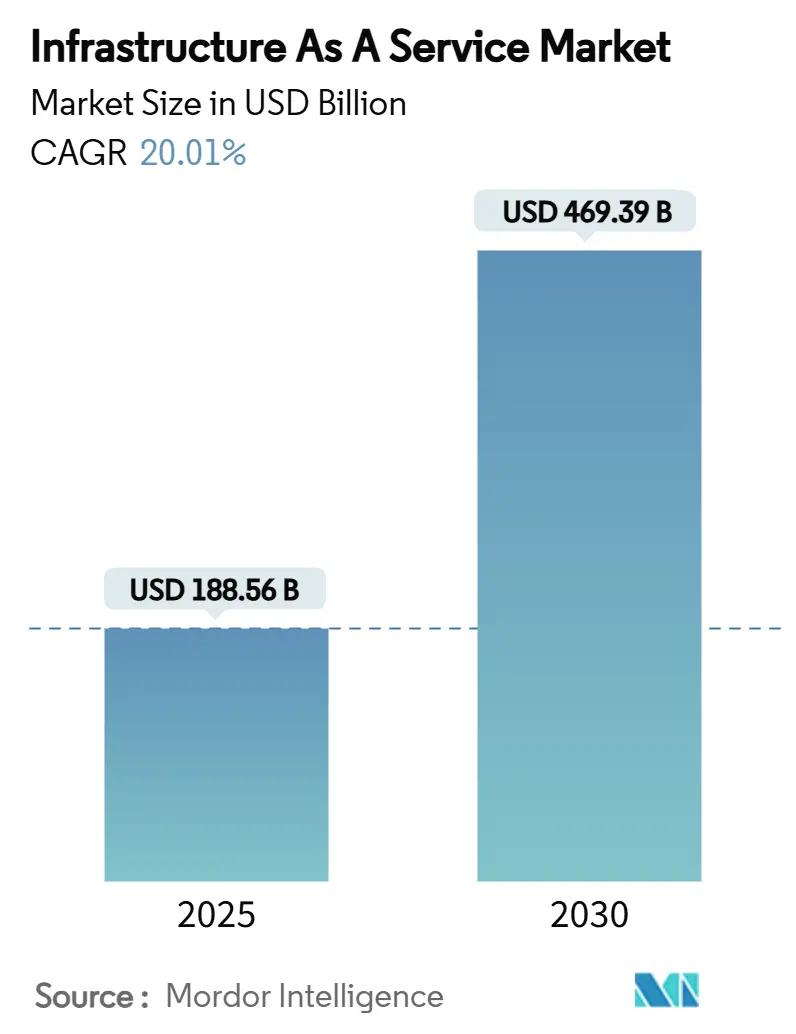

Размер рынка Инфраструктуры Как Услуги оценивается в 188,56 млрд долларов США в 2025 году и, как ожидается, достигнет 469,39 млрд долларов США к 2030 году, с CAGR 20,01% в прогнозный период (2025-2030).

Спрос от обучения генеративного ИИ, ускоряющаяся корпоративная гибридная миграция и капитальные затраты гиперскейлеров свыше 250 млрд долларов США в год поддерживают эту траекторию. Проекты дата-центров с жидкостным охлаждением, пограничные развертывания, поддерживающие задержку 5G, и инициативы суверенного ИИ вместе поддерживают высокий уровень инвестиций. Конкуренция усиливается, поскольку гиперскейлеры борются за региональные мощности, в то время как отечественные провайдеры используют мандаты резидентности данных. Соглашения о покупке электроэнергии для возобновляемых источников растут по продолжительности и масштабу, поскольку операторы должны смягчить ограничения сети и достичь ужесточающихся целей устойчивости. В совокупности эти силы продвигают рынок облачной инфраструктуры в следующую фазу географически распределенного, готового к ИИ роста.

Ключевые выводы отчета

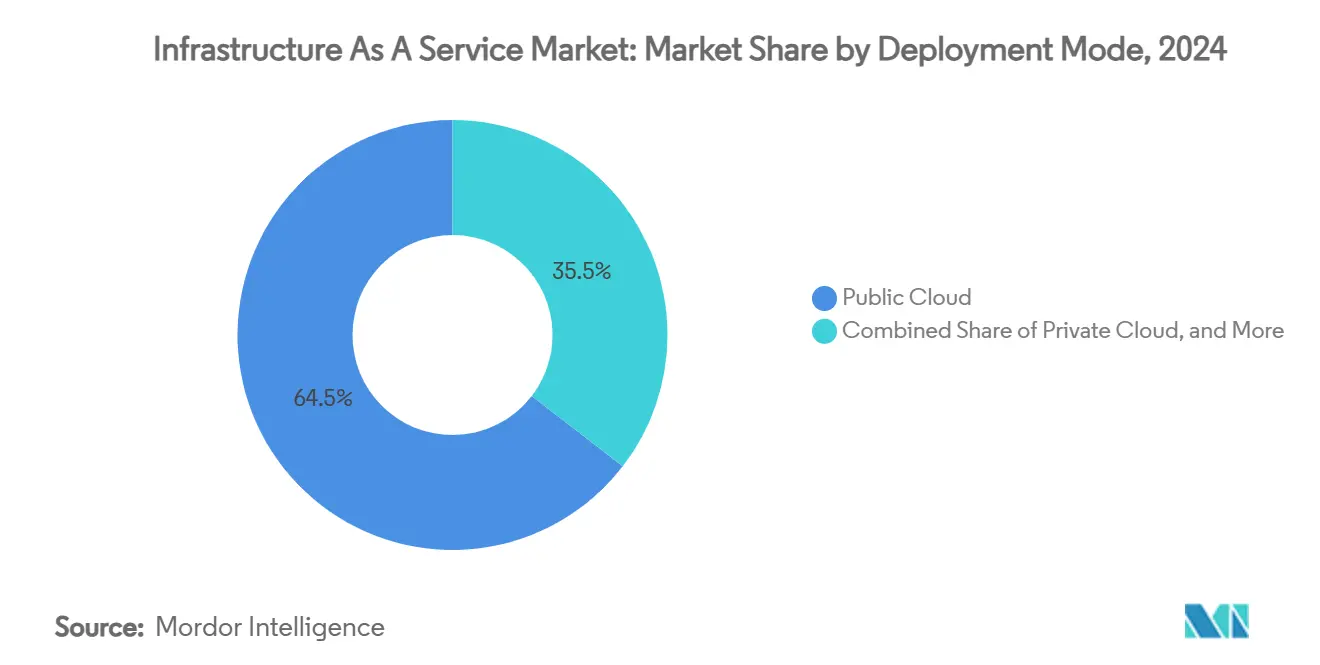

- По режиму развертывания публичное облако лидировало с 71,0% доли рынка облачной инфраструктуры в 2024 году, в то время как ожидается, что гибридное облако будет развиваться с CAGR 24,0% до 2030 года.

- По типу услуг вычисления как услуга составляли 43,0% размера рынка облачной инфраструктуры в 2024 году; прогнозируется, что база данных/аналитика как услуга будет расширяться с CAGR 28,0% между 2025-2030 годами.

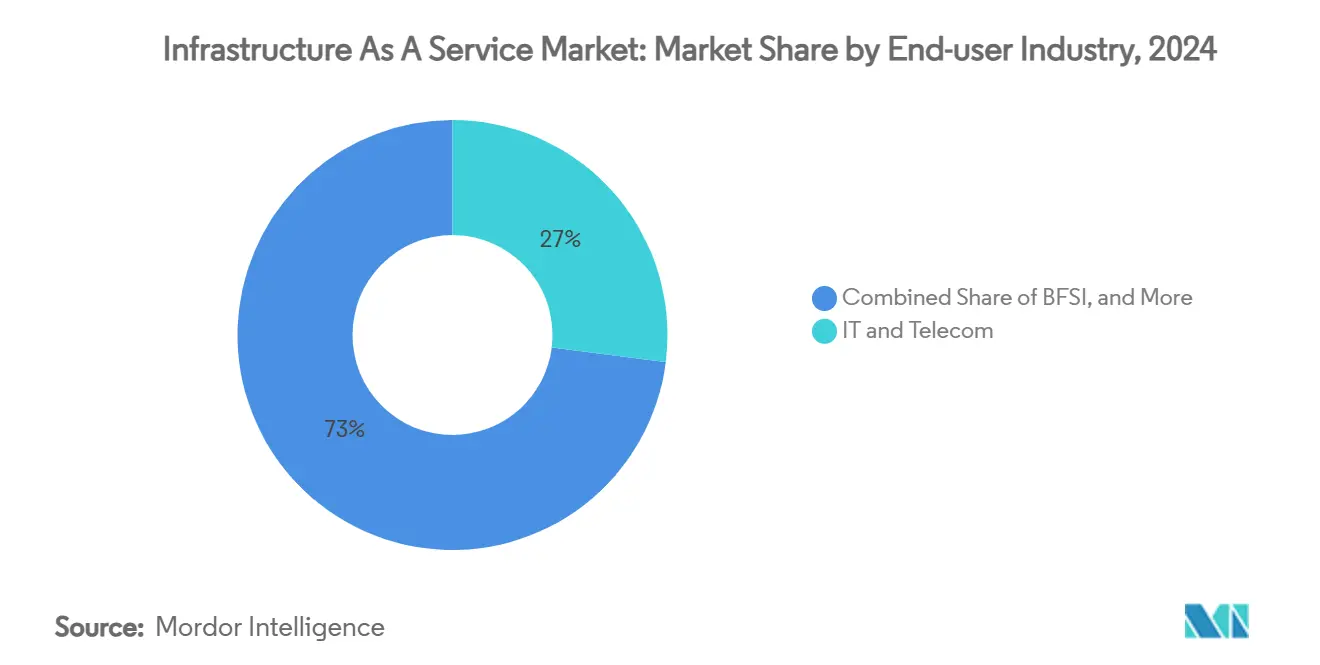

- По отрасли конечных пользователей ИТ и телеком занимали 27,0% доли выручки рынка облачной инфраструктуры в 2024 году; производство и автомобилестроение готовы к самому быстрому CAGR 25,0% до 2030 года.

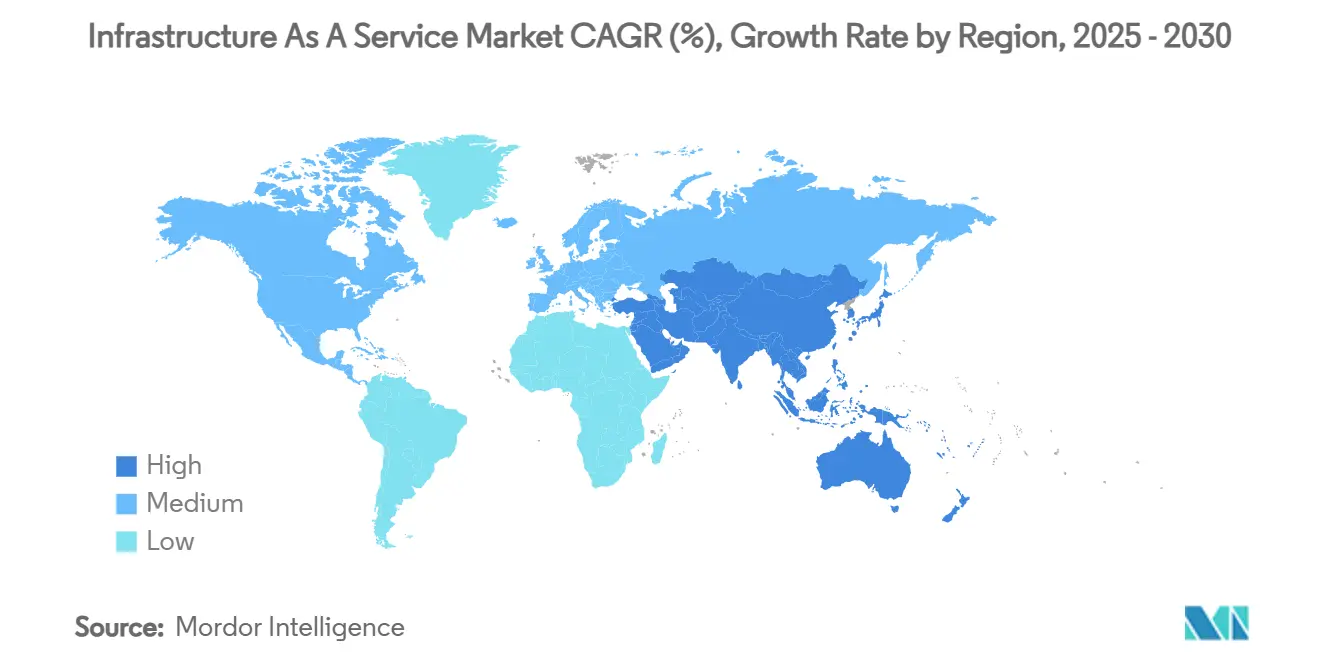

- По географии Азиатско-Тихоокеанский регион захватил 43,2% размера рынка облачной инфраструктуры в 2024 году и продолжает демонстрировать самый высокий CAGR 21,4% до 2030 года.

- Amazon Web Services, Microsoft Azure и Google Cloud сохранили совместную долю 62% глобальных гиперскейловых мощностей в 2024 году.

Тенденции и аналитика глобального рынка Инфраструктуры Как Услуги

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Ускоряющийся спрос на инфраструктуру Gen-AI | +6.20% | Глобальный, сосредоточенный в Северной Америке и АТР | Среднесрочный (2-4 года) |

| Всплеск корпоративной гибридной и мультиоблачной миграции | +4.80% | Глобальный, под руководством Северной Америки и Европы | Краткосрочный (≤ 2 лет) |

| Гонка CAPEX гиперскейлеров (> 250 млрд долларов США в 2025 году) | +5.10% | Глобальная, фокус на экспансию в АТР | Среднесрочный (2-4 года) |

| Требования к задержке от края до ядра в эпоху 5G | +2.30% | Ядро АТР, распространение в Северную Америку | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющийся спрос на инфраструктуру Gen-AI

Кластеры обучения генеративного ИИ требуют GPU-стоек, потребляющих 700 Вт на чип, что стимулирует принятие жидкостного охлаждения с 10% залов данных в 2024 году до предполагаемых 20% в 2025 году. Гиперскейлеры теперь перепроектируют кампусы вокруг 1 МВт стоек с жидкостным охлаждением, стандартизируя распределение мощности 400 В постоянного тока для сокращения потерь преобразования, [3]Rich Miller, "Mt. Diablo Project standardizes 400V DC," Data Center Frontier, datacenterfrontier.comDataCenterFrontier. Предприятия повторяют тенденцию: почти 40% операторов дата-центров планируют использовать жидкостное охлаждение к 2026 году для размещения рабочих нагрузок ИИ. Эти технические изменения перестраивают чертежи объектов, делая проекты, готовые к ИИ, требованием по умолчанию на рынке облачной инфраструктуры.

Всплеск корпоративной гибридной и мультиоблачной миграции

Организации теперь распределяют рабочие нагрузки между несколькими облаками для балансировки стоимости и соответствия требованиям. Приобретение IBM HashiCorp за 6,4 млрд долларов США в 2024 году углубляет автоматизацию для мультиоблачной оркестровки. Связка Oracle и Google по мультиоблачности устраняет комиссии за исходящий трафик для Oracle Database внутри регионов Google, убирая давнее препятствие для портативности рабочих нагрузок. Принятие банками особенно сильное: 70% учреждений вышли за рамки пилотных проектов, стимулируемые правилами резидентности данных и тестами операционной устойчивости.[2]Birlasoft Banking Cloud Study 2025, birlasoft.com По мере масштабирования гибридных паттернов специализированные поставщики услуг находят новые доходы в консалтинге по управлению и безопасности, усиливая добродетельный цикл для рынка облачной инфраструктуры.

Гонка CAPEX гиперскейлеров, превышающая 250 млрд долларов США

Amazon, Microsoft и Google вместе превысили 250 млрд долларов США в капитальных расходах в 2025 году, создавая региональные рвы для сервисов ИИ. Обязательство AWS в размере 15 млрд долларов США на японскую экспансию обслуживает клиентов, таких как Nomura и Asahi Group. Партнерство по ИИ-инфраструктуре в размере 100 млрд долларов США при поддержке Microsoft и BlackRock сигнализирует о консорциумной модели для объединения энергетических и вычислительных активов.[1]"Thermal limits of NVIDIA H100," ScienceDirect, sciencedirect.comЯпонский толчок Oracle в размере 8 млрд долларов США подчеркивает, как суверенные оговорки теперь диктуют, где возникают объекты. Эти инвестиции усиливают экономику масштаба, которая удерживает мелких конкурентов на расстоянии, но они также блокируют гиперскейлеры в долгосрочные циклы активов, уязвимые для регулятивных изменений.

Требования к задержке от края до ядра в эпоху 5G

Время ответа менее 10 миллисекунд, требуемое автономными транспортными средствами и умными заводами, требует пограничных узлов в близости к пользователям. iFactory BMW запускает петли качества в реальном времени на таких узлах. Телекоммуникационные операторы развертывают 5G Core-as-a-Service, предоставляемый совместно Ericsson и Google Cloud в 42 регионах, для ускорения внедрения. Региональные провайдеры, такие как EdgeConneX, разрабатывают микро-дата-центры, которые дополняют гиперскейловые объекты. По мере уплотнения 5G пограничные активы интегрируются в основное планирование, расширяя рынок облачной инфраструктуры в направлении распределенных топологий.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Обостряющиеся ограничения энергосети | -3.20% | Глобальные, острые в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Суверенитет данных и экстерриториальные конфликты | -2.10% | ЕС и АТР, избирательное влияние на Северную Америку | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Обостряющиеся ограничения энергосети

Дата-центры уже потребляли 4,4% электричества США в 2023 году; доля может достичь 12% к 2028 году, нагружая устаревшие сети. Северная Виргиния и Техас, когда-то основные хабы, теперь нормируют распределения мегаватт, отправляя операторов в Индиану или Миссисипи за свежими мощностями. Ирландия ожидает, что до 70% национальной энергии будет направлено на цифровые нагрузки к 2030 году, что вызывает мораторий в некоторых округах. Операторы отвечают иммерсионным охлаждением, которое сокращает использование энергии объекта на 95%, но эти модернизации требуют свежего капитала и продленных сроков строительства. Ограниченное электричество, следовательно, замедляет краткосрочную экспансию рынка облачной инфраструктуры.

Суверенитет данных и экстерриториальные конфликты

Закон ЕС о цифровой операционной стойкости обязывает финансовые фирмы сохранять операционную видимость над аутсорсинговыми ИТ, подталкивая рабочие нагрузки в зоны, контролируемые внутри страны. Китайская программа "Восток Данные-Запад Вычисления" выделяет 400 млрд юаней ежегодно для внутренних кластеров, огораживая национальные данные. Япония выдает субсидии для децентрализованных объектов, которые соответствуют местным мандатам обработки. Каждый режим фрагментирует пулы мощностей, повышает накладные расходы на соблюдение требований и может ограничить эффективность глобального балансирования нагрузки, умеряя рост рынка облачной инфраструктуры.

Сегментный анализ

По режиму развертывания: гибридное облако движет корпоративной трансформацией

Публичное облако удерживало 71,0% выручки в 2024 году, отражая десятилетнюю миграцию от локальных стеков. Гибридный уровень, однако, записывает самый быстрый CAGR 24,0% до 2030 года, поскольку регулируемые отрасли сочетают локальный контроль с внешним масштабом. Лидеры финансовых услуг приписывают гибридным настройкам достижение целей клиентского опыта при прохождении регулятивных аудитов. Размер рынка облачной инфраструктуры для гибридных развертываний прогнозируется достичь 142 млрд долларов США к 2030 году, подчеркивая его роль в балансировке критичных к задержке и соответствию рабочих нагрузок.

Резкое увеличение опций частного подключения, таких как AWS Outposts и Azure Stack, поддерживает эту гибридную волну. Частный регион Google Cloud CME Group в Авроре иллюстрирует, как критически важная торговля остается локальной, но использует инструменты публичного облака. Многогранное программное обеспечение оркестровки - усиленное сделкой IBM с HashiCorp - снижает барьеры сложности. По мере роста зрелости индустрия облачной инфраструктуры все больше рассматривает решения о развертывании как портфельное упражнение, а не бинарный выбор.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу услуг: база данных и аналитика ускоряют принятие ИИ

Вычислительные услуги остались опорой выручки на уровне 43,0% в 2024 году, но услуги баз данных/аналитики растут быстрее всего с CAGR 28,0%. Подъем сегмента отражает поворот предприятий от потребления инфраструктуры к генерации понимания. Поставщики здравоохранения ищут прогностические модели для путей пациентов, в то время как производители развертывают аналитику для телеметрии оборудования. Доля рынка облачной инфраструктуры для базы данных как услуги прогнозируется на уровне 31% к 2030 году, поскольку обучение моделей ИИ распространяется.

Дополнительные услуги - хранение, сетевые подключения и аварийное восстановление - расширяются стабильно, поскольку конвейеры ИИ требуют устойчивых путей данных. Управляемый хостинг сохраняется для рабочих нагрузок с детерминированными потребностями в производительности. В целом эти уровни усиливают рынок облачной инфраструктуры как многоуровневую цепочку создания стоимости, где услуги более высокого порядка захватывают маржу, даже когда базовые вычисления становятся товаром.

По отрасли конечных пользователей: ускоряется цифровизация производства

ИТ и телеком по-прежнему командуют 27,0% расходов 2024 года благодаря непрерывным обновлениям платформ. Производство и автомобилестроение, однако, показывают CAGR 25,0%, движимые дорожными картами Индустрии 4.0 и телеметрией подключенных транспортных средств. BMW, Toyota и появляющиеся производители электромобилей полагаются на аналитику в реальном времени для качества производства и симуляций автономного вождения. Следовательно, размер рынка облачной инфраструктуры, соответствующий производственным рабочим нагрузкам, на пути к превышению 90 млрд долларов США к 2030 году.

BFSI, здравоохранение и медиа каждый поддерживают здоровые траектории, движимые мобильно-первым банкингом, точной медициной и спросом на стриминг соответственно. Цифровизация правительства, подчеркнутая стратегией Fulcrum Министерства обороны США, обеспечивает участие государственного сектора. В совокупности расширяющееся вертикальное принятие укрепляет структурный профиль роста рынка облачной инфраструктуры.

Географический анализ

Азиатско-Тихоокеанский регион владеет 43,2% глобальной выручки в 2024 году и поддерживает самый быстрый CAGR 21,4%, поскольку суверенные программы ИИ в Китае, Японии и Индии направляют субсидии в отечественные облака. Только китайская инициатива "Восток Данные-Запад" направляет 400 млрд юаней ежегодно в восемь мегакластеров, перераспределяя вычисления внутрь страны и снижая прибрежные заторы. Япония приближается к 2 триллионам иен (13,4 млрд долларов США) стоимости дата-центров к 2030 году, поддерживаемая обещаниями AWS на 15 млрд долларов США и Oracle на 8 млрд долларов США. Индия выигрывает от экспансии NTT на 1,5 млрд долларов США и местных налоговых стимулов, благоприятствующих цифровой инфраструктуре.

Северная Америка остается второй по величине базой, но видит относительное замедление роста по мере насыщения устаревших хабов. Энергетические ограничения перенаправляют проекты в упущенные штаты: AWS выделяет 11 млрд долларов США для Индианы, Compass начинает строительство кампуса стоимостью 10 млрд долларов США в Миссисипи, и STACK выделяет более 1 ГВт в Северной Виргинии. Программа Digital Ambition Канады ускоряет федеральное принятие облака, движимое брокерской ролью Shared Services Canada.

Европа балансирует спрос с углеродно-нейтральными целями. Регуляции, такие как DORA, заставляют финансовые фирмы диверсифицировать поставщиков, в то время как национальные энергетические лимиты ограничивают мощности в традиционных локациях, таких как Дублин и Амстердам. Альтернативные метрополии - Берлин, Варшава, Осло, Цюрих, Милан, Вена и Марсель - поднимаются благодаря возобновляемым сетям и поддерживающим режимам разрешений. Цель ЕС по нулевой углеродности дата-центров к 2030 году стимулирует инвестиции в схемы повторного использования тепла и привязки к морскому ветру, формируя следующую фазу рынка облачной инфраструктуры.

Конкурентная среда

Три гиперскейлера, AWS, Microsoft Azure и Google Cloud, коллективно удерживают 62% долю установленной гиперскейловой мощности, но регулятивная фрагментация дает региональным претендентам стратегические возможности. Гонка капитальных расходов свыше 250 млрд долларов США создает высокие барьеры входа, но также блокирует действующих лиц в долгие циклы активов, которые проворные местные фирмы могут использовать. NEXTDC и CapitaLand нацеливаются на суверенный спрос с объектами, оптимизированными для внутреннего соответствия. В Корее SK Group и AWS совместно финансируют 1 ГВт кампус ИИ, подчеркивая модели совместного предприятия, которые сочетают местное влияние с глобальным масштабом.

Инновации сосредоточены на жидкостном и иммерсионном охлаждении для размещения GPU-кластеров при сокращении энергетических накладных расходов. Vantage Data Centers выделяет 1,4 млрд евро для готовых к ИИ европейских сайтов, в то время как CyrusOne пилотирует коэффициенты PUE ниже 1,03. Пограничные игроки, включая EdgeConneX, строят 10-30 МВт региональные сайты для удовлетворения ограничений задержки 5G, отсутствующих в традиционных макетах hub-and-spoke. Дифференциаторы устойчивости, такие как 24/7 соответствие возобновляемым источникам и повторное использование отходящего тепла, теперь фигурируют в контрольных списках RFP, добавляя сложность конкурентному позиционированию на рынке облачной инфраструктуры.

Лидеры отрасли Инфраструктуры Как Услуги

-

Amazon Web Services (AWS)

-

Microsoft Azure

-

Google Cloud Platform (GCP)

-

Oracle Cloud Infrastructure (OCI)

-

IBM Cloud

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: SK Group и AWS представили планы по крупнейшему дата-центру ИИ Южной Кореи в Ульсане с 60 000 GPU и планом на 1 ГВт.

- Июнь 2025: Ericsson и Google Cloud запустили операторское 5G Core-as-a-Service в 42 регионах.

- Март 2025: BlackRock расширил свое Партнерство по ИИ-инфраструктуре до 100 млрд долларов США с участием NVIDIA и xAI

- Февраль 2025: Vantage Data Centers выделили 1,4 млрд евро на экспансию в EMEA.

Объем отчета о глобальном рынке Инфраструктуры Как Услуги

Инфраструктура как услуга - это тип облачных вычислений, который предоставляет виртуализированные вычислительные ресурсы через интернет. Это сервисная модель, которая доставляет компьютерную инфраструктуру для поддержки корпоративных операций. IaaS - один из слоев платформы облачных вычислений, где клиентская организация передает на аутсорсинг свою ИТ-инфраструктуру, такую как серверы, сети, обработка, хранение, виртуальные машины и другие ресурсы.

Рынок инфраструктуры как услуги сегментирован по режиму развертывания (публичное облако, частное облако, гибридное облако), услугам (управляемый хостинг, аварийное восстановление как услуга (DRaaS), коммуникации как услуга (CaaS), база данных как услуга (DBaaS), хранение как услуга (SaaS)), отрасли конечных пользователей (BFSI, ИТ и телеком, здравоохранение, медиа и развлечения, розничная торговля) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры и прогнозы рынка представлены в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Вычисления как услуга (CaaS) |

| Хранение как услуга (STaaS) |

| Сети и CDN |

| База данных / Аналитика как услуга (DBaaS) |

| Аварийное восстановление как услуга (DRaaS) |

| Управляемый хостинг / Выделенное облако |

| BFSI |

| ИТ и телеком |

| Здравоохранение и науки о жизни |

| Медиа и развлечения |

| Розничная торговля и электронная коммерция |

| Правительство и государственный сектор |

| Производство и автомобилестроение |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Турция | ||

| Африка | Южная Африка | |

| Нигерия | ||

| По режиму развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По типу услуг | Вычисления как услуга (CaaS) | ||

| Хранение как услуга (STaaS) | |||

| Сети и CDN | |||

| База данных / Аналитика как услуга (DBaaS) | |||

| Аварийное восстановление как услуга (DRaaS) | |||

| Управляемый хостинг / Выделенное облако | |||

| По отрасли конечных пользователей | BFSI | ||

| ИТ и телеком | |||

| Здравоохранение и науки о жизни | |||

| Медиа и развлечения | |||

| Розничная торговля и электронная коммерция | |||

| Правительство и государственный сектор | |||

| Производство и автомобилестроение | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Турция | |||

| Африка | Южная Африка | ||

| Нигерия | |||

Ключевые вопросы, освещенные в отчете

Какова прогнозируемая стоимость рынка облачной инфраструктуры к 2030 году?

Прогнозируется достижение 469,39 млрд долларов США, растущий с CAGR 20,01%.

Какой регион лидирует на рынке облачной инфраструктуры сегодня?

Азиатско-Тихоокеанский регион лидировал с долей выручки 43,2% в 2024 году и также показывает самый быстрый CAGR 21,4% в будущем.

Почему гибридное облако растет быстрее публичного облака?

Регулируемые отрасли балансируют задержку, соответствие и стоимость, сохраняя чувствительные рабочие нагрузки на месте, используя публичное облако для эластичности, что движет CAGR 24,0% для гибридных развертываний.

Как энергетические ограничения влияют на новые строительства дата-центров?

Насыщение сети в устаревших хабах смещает экспансию в регионы с неиспользованной мощностью, и операторы все больше принимают жидкостное охлаждение и долгосрочные возобновляемые PPA для управления энергетическими лимитами.

Какой тип услуг расширяется быстрее всего в облачной инфраструктуре?

База данных/аналитика как услуга лидирует с CAGR 28,0% до 2030 года, отражая корпоративный спрос на понимание, движимое ИИ.

Какие стратегические ходы делают гиперскейлеры, чтобы оставаться конкурентоспособными?

Они интенсивно инвестируют в кампусы, оптимизированные для ИИ, сотрудничают в поставках возобновляемой энергии и формируют мультиоблачные партнерства для соответствия суверенным требованиям.

Последнее обновление страницы: