Размер и доля рынка керамической плитки Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 10.45 Миллиардов долларов США |

| Размер Рынка (2030) | 15.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.67% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка керамической плитки Индии компанией Mordor Intelligence

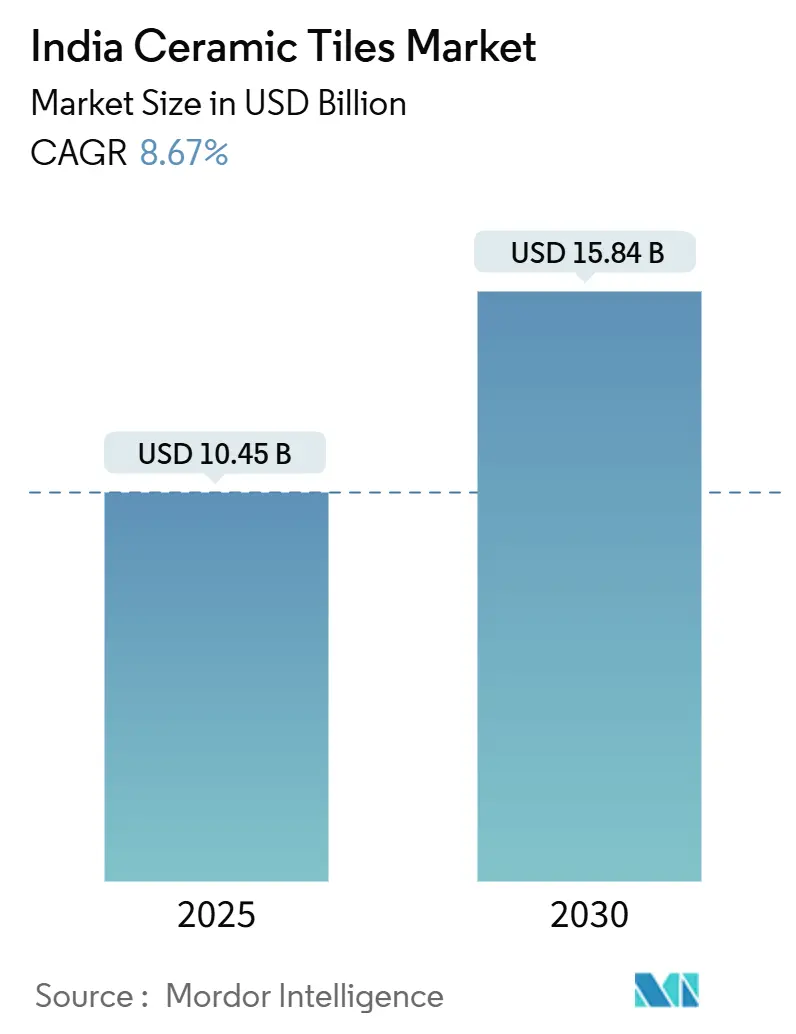

Размер рынка керамической плитки Индии составил 10,45 миллиардов долларов США в 2025 году и прогнозируется достигнуть 15,84 миллиардов долларов США к 2030 году, расширяясь со среднегодовым темпом роста 8,67% в течение 2025-2030 годов. Устойчивый спрос от программ доступного жилья, проектов умных городов и инвестиций частного сектора недвижимости поддерживает стабильную траекторию продаж по мере масштабной урбанизации страны. Непрерывные технологические модернизации внутри производственного хаба Морби, расширение покрытия газопроводов природного газа и появление печей, готовых к работе на водороде, снижают себестоимость единицы продукции, позволяя организованным производителям агрессивно конкурировать в премиальном и среднем ценовых сегментах. Внедрение крупноформатных слэб-плиток, цифровой струйной печати и тонких накладных систем расширяет возможности дизайна для архитекторов и домовладельцев. Параллельный рост экспортных объемов, особенно в Соединенные Штаты и страны Совета сотрудничества арабских государств Персидского залива (ССАГПЗ), добавляет еще один уровень доходов, даже несмотря на то, что антидемпинговые расследования и логистические узкие места в порту Мундра создают краткосрочную неопределенность.

Ключевые выводы отчета

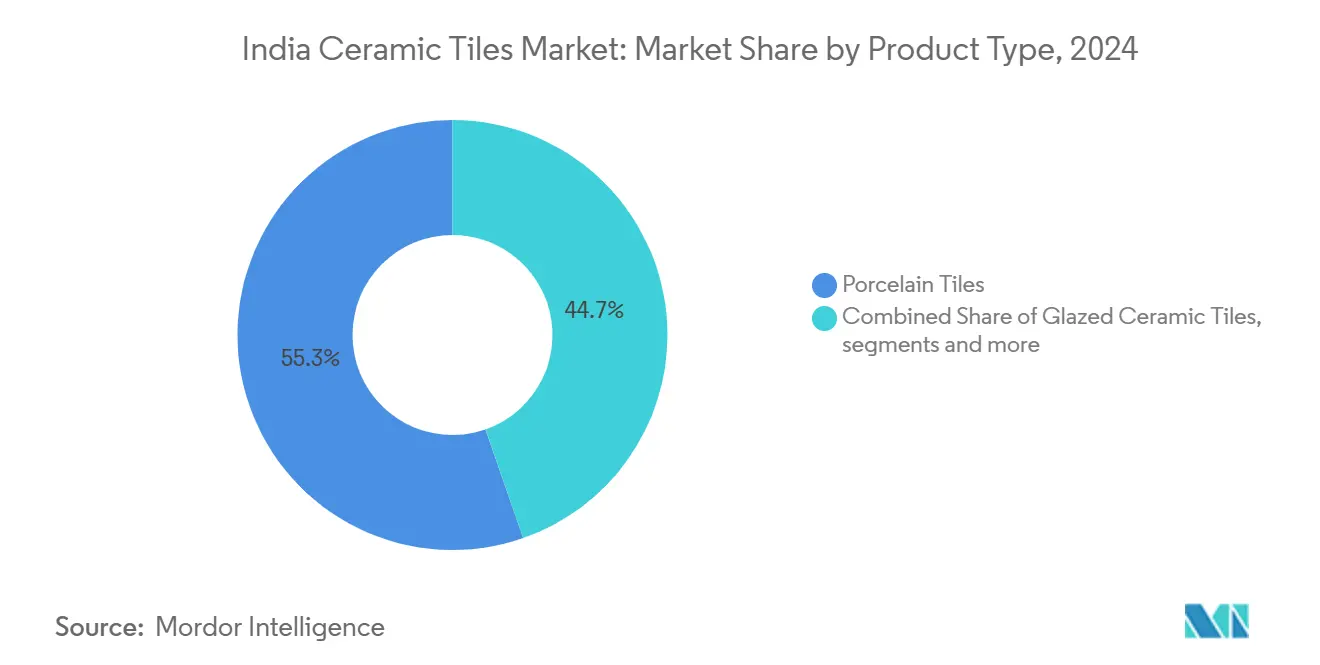

- По типу продукта керамогранит захватил 55,34% доли рынка керамической плитки Индии в 2024 году, тогда как прогнозируется, что глазурованная керамическая плитка покажет самый быстрый среднегодовой темп роста 9,01% до 2030 года.

- По применению укладка на пол занимала 76,31% размера рынка керамической плитки Индии в 2024 году, в то время как прогнозируется рост применений с ведущим среднегодовым темпом роста 9,14% в течение 2025-2030 годов.

- По конечному потребителю жилой сектор составил 67,23% размера рынка керамической плитки Индии в 2024 году, также жилой сектор готов к самому быстрому среднегодовому темпу роста 8,93% в прогнозном периоде.

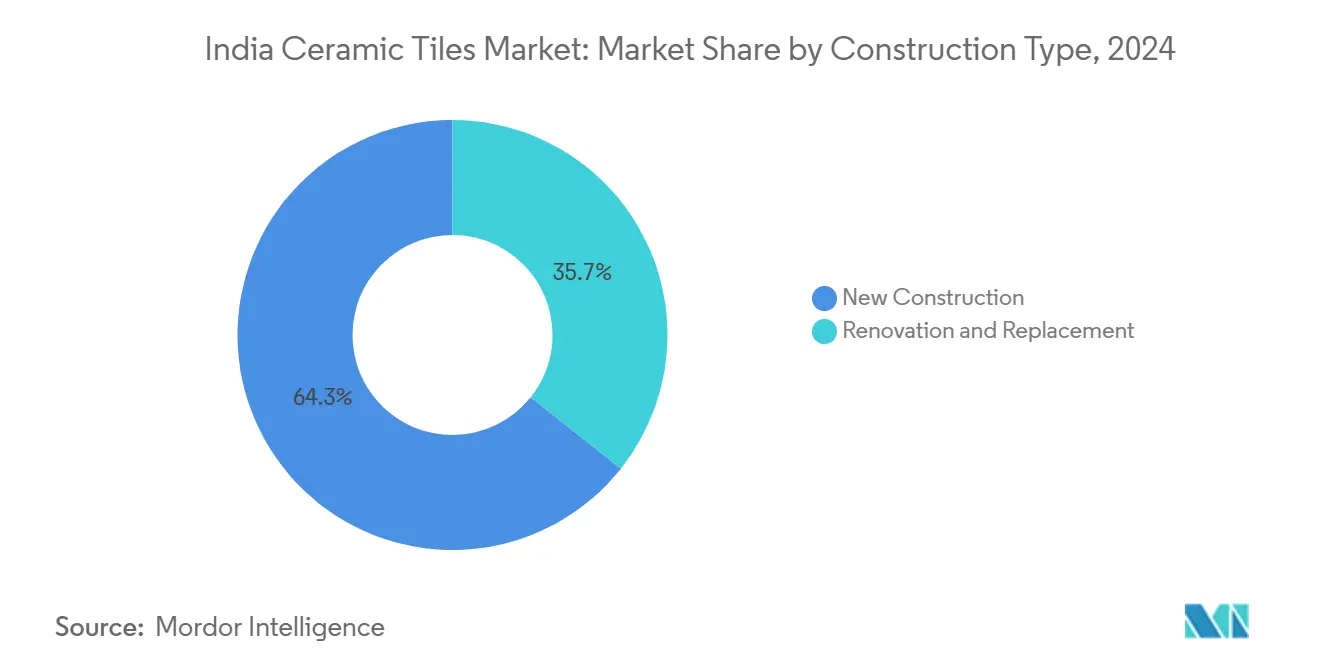

- По типу строительства новые проекты генерировали 64,32% выручки 2024 года, в то время как реновационные работы готовы ускориться со среднегодовым темпом роста 8,72%.

- По регионам Западная Индия командовала 39,13% выручки в 2024 году; Южная Индия находится на пути к самому быстрому среднегодовому темпу роста 8,11% к 2030 году.

Тенденции и инсайты рынка керамической плитки Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост проектов доступного жилья и умных городов | +2.1% | Национальный, с концентрированным влиянием в Западной и Южной Индии | Средний срок (2-4 года) |

| Бум реновации городского среднего класса | +1.8% | Метрополии и города первого уровня во всех регионах | Короткий срок (≤ 2 года) |

| Переход к крупноформатным слэб-плиткам | +1.4% | Производственные хабы Западной Индии, национальная дистрибуция | Средний срок (2-4 года) |

| Печи кластеров Морби, готовые к водороду, снижают энергозатраты | +1.2% | Западная Индия, особенно Гуджарат | Долгий срок (≥ 4 года) |

| Цифровая струйная массовая персонализация для малых строителей | +0.9% | Национальный, с ранним внедрением в городских центрах | Короткий срок (≤ 2 года) |

| Растущее внедрение тонких накладных систем | +0.7% | Города-метрополии и премиальные строительные сегменты | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост проектов доступного жилья и умных городов

Обязательство PMAY-U 2.0 построить дополнительно 10 миллионов капитальных домов при поддержке 10 лакх крор рупий (120,5 миллиардов долларов США) создает долгосрочный портфель заказов для керамических напольных и настенных решений. Интеграция программы со стандартами качества BIS склоняет закупки в пользу организованных заводов, способных к постоянному выпуску, поддерживая постепенную консолидацию внутри рынка керамической плитки Индии. Одновременно Миссия умных городов направляет 2,05 лакх крор рупий (24,7 миллиардов долларов США) в 5 151 проект городского обновления, которые регулярно указывают премиальный керамогранит или глазурованную витрифицированную плитку для транспортных узлов, набережных променадов и коридоров социального жилья. Вместе эти две схемы коллективно требуют 700-900 миллионов м² годовой застроенной площади, увеличивая внутреннее потребление даже при ослаблении экспортных заказов. Поставщики, которые приводят продуктовые портфели в соответствие со спецификациями местных муниципальных тендеров, получают статус предпочтительного поставщика и большую видимость по загрузке мощностей. Государственные расходы также поощряют региональные кластеры-такие как Уттар-Прадеш и Андхра-Прадеш-к привлечению вспомогательных инвестиций, продвигая рынок керамической плитки Индии глубже в внутренние районы.

Бум реновации городского среднего класса

Располагаемые доходы в домохозяйствах метрополий превысили 5 000 долларов США на душу населения в 2024 году, вызвав волну ремонта, обусловленную образом жизни, в кухнях, ванных комнатах и гостиных. В отличие от массовых контрактов нового строительства, реновационные заказы отдают предпочтение кураторским узорам, меньшим объемам партий и быстрой логистике, повышая маржу для брендовых SKU с цифровыми струйными мотивами. Каталоги электронной коммерции, визуализаторы комнат дополненной реальности и блоги дизайна под руководством инфлюенсеров ускоряют открытие потребителей, а прямые доставки на дом исключают слои наценок дистрибуции. Города второго уровня, такие как Джайпур, Коимбатур и Виджаявада, присоединяются к тренду модернизации, поскольку владельцы недвижимости модернизируют двадцатилетние структуры. Финансовые учреждения предоставили десятилетние кредиты на улучшение жилья под однозначные проценты, дополнительно стимулируя расходы. В совокупности реновации вносят контрциклическую устойчивость в рынок керамической плитки Индии, поскольку проекты продолжаются даже при колебаниях макроэкономических жилищных стартов.

Переход к крупноформатным слэб-плиткам

Архитекторы все чаще указывают плиты 800×1600 мм или больше для создания бесшовных мраморообразных пространств в торговых центрах, аэропортах и фойе вилл. Большие плиты сокращают линии швов, снижают обслуживание затирки и обеспечивают премиальную эстетику, которая соперничает с импортным итальянским камнем при трети стоимости установки. Производство требует современных прессовых нагрузок свыше 25 000 тонн, лазерного контроля плоскостности и специализированных кривых обжига, инвестиций, которые организованные фабрики-особенно в Морби, Андхра-Прадеш и Раджастхане-уже поглотили. Экспортные покупатели в Северной Америке и Европе теперь указывают керамогранитные плиты 1200×2400 мм как базовые в тендерах, поэтому индийские поставщики с масштабными мощностями выигрывают маршрутные заказы, которые поднимают реализацию на квадратный метр на 12-15%. Внутреннее принятие пока нишевое, но распространяется от роскошной гостиничной индустрии к вестибюлям высотных кондоминиумов. Переход каскадно влияет вниз по потоку, порождая экосистемы брендовых клеящих веществ и инструментов обработки.

Печи кластеров Морби, готовые к водороду, снижают энергозатраты

Природный газ составляет более половины всех производственных расходов для линии керамической плитки, поэтому любые топливные инновации изменяют экономику рынка керамической плитки Индии. Пилотный проект Морби печей роликового типа, готовых к водороду, способных переключаться между смешанным газом и чистым водородом, сокращает тепловой вклад на 8-10%, одновременно снижая углеродную интенсивность, что является все более важным критерием для экспортных сертификатов[1]Gujarat State Electricity Corporation, "Hydrogen-Ready Kiln Pilot," gsecl.in. . С более чем 1000 единицами, сгруппированными в радиусе 60 км, диффузия технологий происходит быстро; к середине 2025 года около 90 линий взяли на себя обязательства по пакетам модернизации. Водород первоначально будет отслеживать кривую стоимости, аналогичную солнечной электроэнергии, падая по мере роста объемов электролизеров, давая ранним участникам инструмент хеджирования против волатильности импортного СПГ. Логистическое преимущество Морби-шоссе NH-8 и близость к порту Мундра-делает кластер якорем для крупных закупок зеленого водорода, когда доступность расширится в 2027-2028 годах.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на природный газ | -1.3% | Производственные кластеры Западной Индии, национальное влияние | Короткий срок (≤ 2 года) |

| Антидемпинговые пошлины в ключевых экспортных направлениях | -0.9% | Экспортно-ориентированные производители, преимущественно Западная Индия | Средний срок (2-4 года) |

| Логистические узкие места в порту Мундра | -0.6% | Экспортные операции Западной Индии | Короткий срок (≤ 2 года) |

| Коммерческий переход к напольным покрытиям LVT/SPC | -0.4% | Городские коммерческие сегменты, национальный масштаб | Долгий срок (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на природный газ

Спотовый СПГ у индийских терминалов регазификации удвоился между началом 2022 года и серединой 2023 года, сжимая маржу EBITDA для печей, откалиброванных по фиксированным газовым контрактам[2]Petroleum Planning & Analysis Cell, "Natural Gas Price Trends," ppac.gov.in. . Мелкие операторы, не имеющие хеджирующих линий, были вынуждены на 15-дневные остановки, чтобы избежать убыточных отгрузок. Хотя долгосрочные катарские и российские трубопроводные соглашения восстановили некоторую видимость, трейдеры сообщают, что форвардные кривые по-прежнему на 20% выше докоронавирусных средних значений. Неустойчивая среда входных затрат отговаривает от свежих инвестиций в новые мощности, особенно для неорганизованных единиц менее 10 000 м²/день. Несколько штатов представили льготные скидки, но одобрения остаются фрагментарными. Волатильность подчеркивает, почему смешивание с водородом и электрифицированные печи имеют стратегическую ценность.

Антидемпинговые пошлины в ключевых экспортных направлениях

В апреле 2025 года Министерство торговли США открыло расследования компенсационных пошлин (CVD), которые могут ввести тарифы в диапазоне 408-828% на керамические поставки индийского происхождения[3]U.S. Department of Commerce, "Initiation of Countervailing Duty Investigation of Ceramic Tile from India," trade.gov.. Этот шаг следует за ведущей экспортной долей Индии в 20,3% по объему на американский рынок в 2023 году. Хотя петиции нацелены на субсидии и льготный газ, слушания могут растянуться на 18 месяцев, но предварительные гарантийные депозиты уже добавляют 4-5 долларов США за м² в оборотный капитал. Экспортеры начали поворачиваться к Канаде, Мексике и ССАГПЗ; последний убрал свою собственную антидемпинговую пошлину в 2024 году, вновь открыв коридор спроса в 35 миллионов м². Диверсификация, однако, редко полностью заменяет реализацию цен США, создавая давление на рост выручки для заводов, сильно загруженных контрактами OEM под частными торговыми марками.

Сегментный анализ

По типу продукта: премиальный переход укрепляет керамогранит

Размер рынка керамической плитки Индии для керамогранита составил 5,8 миллиардов долларов США, и прогнозируется среднегодовой темп роста сегмента около 8,2% до 2030 года, поскольку дизайнеры заменяют гранит полированным керамогранитом в аэропортовых залах. Глазурованная керамическая плитка, оцениваемая на 8-12% ниже, ускоряется быстрее со среднегодовым темпом роста 9,01% на фоне жилья среднего дохода и хроматических палитр ванных комнат. Неглазурованная карьерная плитка сохраняет опору в складских проходах, где стандарты противоскольжения превосходят эстетику. Мозаичные варианты, хотя и составляют менее 5% выручки, получают премиальные маржи в бутик-гостиничном бизнесе и приложениях настила бассейнов, привлекая интерес от ремесленных стартапов. В течение 2024-2025 годов по крайней мере девять заводов Морби переоборудовали обжиг бисквита для производства 20-мм наружного керамогранита, нацеленного на европейских ландшафтных подрядчиков.

Напольные применения доминируют с 76,31% доли рынка в 2024 году и ведут прогнозы роста со среднегодовым темпом роста 9,14% до 2030 года, отражая фундаментальную роль напольных покрытий как в жилых, так и в коммерческих строительных проектах. Сила этого сегмента вытекает из превосходных эксплуатационных характеристик керамической плитки по сравнению с альтернативными напольными материалами, включая долговечность, простоту обслуживания и универсальность дизайна в различных применениях. Настенные применения представляют вторичный рыночный сегмент, движимый реновацией ванных комнат и кухонь, где керамическая плитка обеспечивает влагостойкость и эстетическую привлекательность. Кровельные применения остаются специализированными, служа конкретным архитектурным требованиям и региональным предпочтениям, где керамическая плитка предлагает преимущества тепловых характеристик.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: напольные покрытия остаются основой спроса

Напольные применения доминируют с 76,31% доли рынка в 2024 году и ведут прогнозы роста со среднегодовым темпом роста 9,14% до 2030 года, отражая фундаментальную роль напольных покрытий как в жилых, так и в коммерческих строительных проектах. Сила этого сегмента вытекает из превосходных эксплуатационных характеристик керамической плитки по сравнению с альтернативными напольными материалами, включая долговечность, простоту обслуживания и универсальность дизайна в различных применениях. Настенные применения представляют вторичный рыночный сегмент, движимый реновацией ванных комнат и кухонь, где керамическая плитка обеспечивает влагостойкость и эстетическую привлекательность. Кровельные применения остаются специализированными, служа конкретным архитектурным требованиям и региональным предпочтениям, где керамическая плитка предлагает преимущества тепловых характеристик.

Сегмент выигрывает от конкурентного позиционирования керамической плитки против роскошной виниловой плитки (LVT) и каменно-пластикового композитного (SPC) напольного покрытия, которые набирают популярность в коммерческих применениях, но остаются ограниченными проблемами долговечности в высокопроходимых средах. Региональные предпочтения влияют на модели применения, при этом Южная Индия показывает более сильное принятие керамической плитки для настенных применений по сравнению с ориентированным на пол использованием Северной Индии. Эволюция микса применений предполагает возможности для производителей разрабатывать специализированные продукты для новых случаев использования, сохраняя лидерство в основных напольных применениях.

По конечному потребителю: жилые расходы остаются впереди

Жилой сегмент командует 67,23% доли рынка в 2024 году, сохраняя при этом самый высокий темп роста со среднегодовым темпом роста 8,93%, движимый государственными жилищными инициативами и растущими реновационными активностями среднего класса на городских и полугородских рынках. Это доминирование отражает позиционирование керамической плитки как предпочтительного напольного решения для индийских домохозяйств, предлагающего долговечность, эстетическую привлекательность и экономическую эффективность по сравнению с альтернативными материалами, такими как мрамор или твердая древесина. Коммерческие применения представляют вторичный сегмент, где гостиничные проекты, торговые площади и офисные застройки движут спросом на премиальные керамические решения, которые выдерживают условия высокой проходимости.

В рамках коммерческих применений гостиничные проекты генерируют самую высокую стоимость на квадратный метр из-за сложности дизайна и премиальных спецификаций продукта, в то время как торговые площади приоритизируют долговечность и простоту обслуживания. Транспортные узлы, включая аэропорты и станции метро, представляют новые возможности по мере ускорения развития инфраструктуры под государственными инициативами. Устойчивость роста жилого сегмента зависит от продолжения государственной поддержки доступного жилья и роста доходов среднего класса, который позволяет дискреционные расходы на улучшение дома. Факторы нормативного соответствия влияют на рост коммерческого сегмента, где требования сертификации ISO и экологические стандарты создают возможности для организованных производителей, бросая вызов неорганизованным игрокам.

По типу строительства: цикл реновации набирает темп

Деятельность нового строительства составляет 64,32% доли рынка в 2024 году, отражая продолжающуюся урбанизацию Индии и развитие инфраструктуры, которое создает существенный спрос на установки керамической плитки. Однако проекты реновации и замены появляются как самый быстрорастущий сегмент со среднегодовым темпом роста 8,72%, сигнализируя о созревании рынка и появлении циклов замены для более ранних строительных проектов. Эта динамика роста указывает на структурный сдвиг к более стабильным, повторяющимся моделям спроса, которые снижают зависимость от циклов нового строительства. Реновационный сегмент обычно генерирует более высокие маржи из-за предпочтений премиальных продуктов и специализированных требований установки, которые благоприятствуют организованным производителям.

Для производителей спрос на реновацию увеличивает маржу: лоты заказов меньше, но получают на 8-10 долларов США за м² более высокую реализацию благодаря узорчатым или смешанным ассортиментам отделки. Упаковочные стратегии включают DIY-наборы в комплекте с распорками и затиркой, захватывая дополнительную стоимость, которая иначе утекла бы к сторонним поставщикам аксессуаров. Эволюция микса типов строительства предполагает возможности для производителей разрабатывать специализированные продукты и услуги для реновационных применений, сохраняя конкурентоспособность на рынках нового строительства. Региональные вариации в строительной активности влияют на производительность сегмента, при этом установленные городские рынки показывают более сильный спрос на реновацию по сравнению с развивающимися рынками, ориентированными на новое строительство.

По каналу распределения: цифровая коммерция завоевывает позиции

Прямые продажи подрядчикам сохранили лидерство 34,47% в 2024 году, отражая потоки проектного финансирования, где гражданские поставщики поглощают риск закупки материалов. Специализированные шоу-румы в метрополитенских зонах охвата курируют библиотеки 5000 SKU и усиливают брендовое повествование, что крайне важно для дополнительного увеличения продаж внутри индустрии керамической плитки Индии. Сети товаров для дома, такие как Home Centre и Ikea India, начали запасаться линиями плитки ограниченного выпуска, нацеливаясь на молодых реноваторов, готовых самостоятельно управлять установкой.

Онлайн-платформы зафиксировали прорывную траекторию среднегодового темпа роста 7,90%, подталкиваемые логистическими сетями, которые теперь покрывают 14 000 пин-кодов. Amazon и Flipkart интегрировали 3D-планировщики комнат, в то время как собственные веб-магазины брендов предлагают бесплатные образцы, доставляемые в течение 48 часов. Электронная коммерция остается однозначной долей сегодня, но играет ключевую роль в формировании потребительских предпочтений и ценовой прозрачности, косвенно влияя на оффлайн-переговоры. Эволюция микса распределения создает возможности для производителей оптимизировать канальные стратегии, управляя при этом потенциальными конфликтами между прямыми продажами и традиционными партнерствами с розничной торговлей. Региональные вариации в предпочтениях распределения влияют на развитие каналов, при этом городские рынки показывают более сильное онлайн-принятие по сравнению с сельскими районами, которые полагаются на традиционные розничные отношения.

Географический анализ

Западная Индия сохранила первенство с 39,13% отраслевой выручки 2024 года, в основном потому, что один только кластер Морби толкает более 80% национального выпуска из более чем 1000 печей, выстроенных вдоль пояса реки Мачху. Зона выигрывает от субсидированного государством газа, плотной грузовой экосистемы и доступа в тот же день к порту Мундра, обеспечивая экспорт с коротким временем выполнения в 163 страны. Расчетный годовой оборот составил 50 000 крор рупий (6,02 миллиарда долларов США) с экспортными отправлениями в 12 000 крор рупий (1,45 миллиарда долларов США). Такой масштаб создает переговорную силу при согласовании ставок кварца, полевого шпата и упаковки, давая западноиндийским фирмам преимущество по стоимости в 4-6 долларов США за м² над конкурентами в других местах. Тем не менее, заторы в Мундре и колебания спотовой стоимости СПГ вносят операционный риск в в остальном грозную экономику.

Южная Индия обозначена как самый быстрорастущий водосбор со среднегодовым темпом роста 8,11% до 2030 года, подпитываемый урбанизацией ИТ-коридора от Бангалора до Хайдарабада, плюс ремонты прибрежных городов под выделениями умных городов. Местные организации, включая базирующийся в Виджаяваде консорциум, который ввел в эксплуатацию 12 миллионов м² годовых мощностей керамогранита в конце 2024 года, сокращают петли доставки и смягчают инфляцию грузоперевозок. Единые промышленные одобрения Тамилнада сократили время установки фабрик до девяти месяцев, заманивая предпринимателей Морби к созданию спутниковых единиц, что могло бы склонить региональный баланс за пределы 2027 года. Строительство образовательных и медицинских учреждений в Керале дополнительно диверсифицирует потребление за пределы основного жилья.

Поглощение плитки Северной Индии вращается вокруг инвентаря высотных зданий Ноида-Большая Ноида, помогая промышленным карманам Ямуна Экспрессвей, нуждающимся в устойчивых напольных поверхностях. Зимы толкают спрос на керамогранит низкой пористости, устойчивый к циклам замерзания-оттаивания, отличающийся от спецификаций более теплых штатов. Восточная Индия-особенно пригородный пояс Калькутты и промышленные зоны Одиши-отстает по потреблению на душу населения, но представляет скрытый потенциал роста, как только логистические коридоры под Бхаратмала соединят внутренние рынки. Производители стратегически запасают спутниковые депо в Ранчи и Патне, чтобы посеять преимущество раннего движения. Региональные предпочтения влияют на спецификации продукта, при этом Северная Индия отдает предпочтение плитке больших форматов для коммерческих применений, в то время как Восточная Индия показывает предпочтение традиционным дизайнам в жилых сегментах. Географическое распределение спроса создает возможности для производителей оптимизировать логистические сети и разрабатывать регионально-специфичные продуктовые предложения, сохраняя экономию от масштаба производства в установленных производственных кластерах.

Конкурентная среда

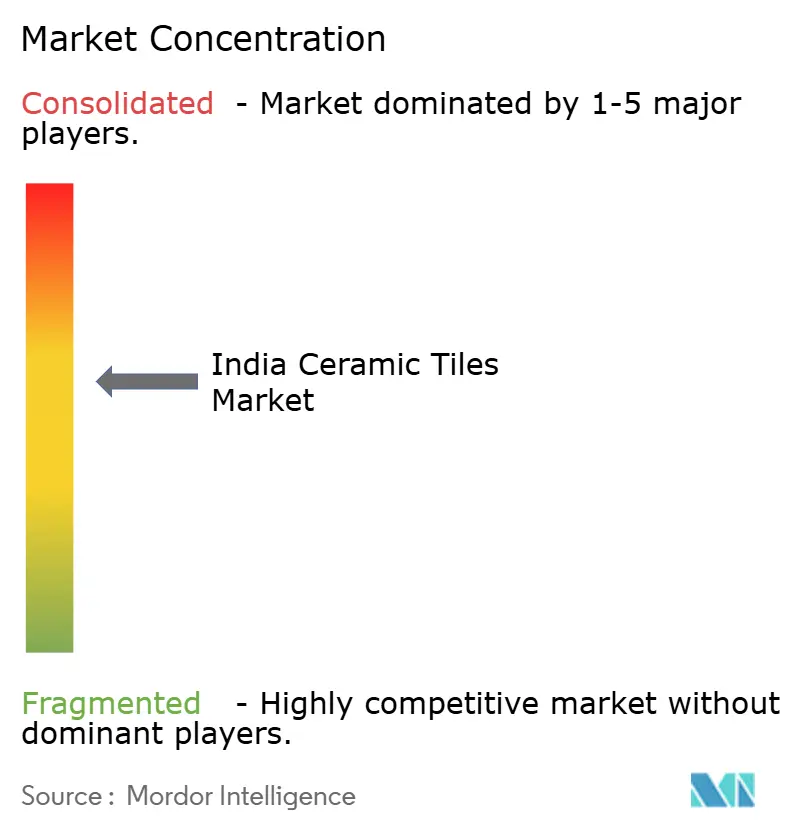

Конкурентная мозаика остается умеренно фрагментированной; организованные бренды держат основную долю рынка в продажах 2024 года с остатком, расколотым между более чем 350 неорганизованными мастерскими. Kajaria Ceramics ведет установленную мощность в 86,47 миллионов м² и зафиксировала оборот в 4578 крор рупий в финансовом году 2024[4]Kajaria Ceramics, "Annual Report FY 2024," kajariaceramics.com. . Somany Ceramics модернизировала свой завод Кассар солнечной крышей мощностью 10,5 МВт в марте 2025 года, сократив потребление сети на 17% и улучшив ESG-полномочия среди институциональных покупателей. Подразделение Johnson Tiles компании Prism Johnson переоборудовало свое предприятие Кунигал роботикой для сортировки и упаковки, сократив стоимость рабочей силы на 14%.

Возможности белого пространства существуют в специализированных применениях, включая медицинские учреждения, образовательные институты и транспортную инфраструктуру, где технические спецификации и требования сертификации благоприятствуют организованным производителям над неорганизованными конкурентами. Экспортный рынок представляет значительный потенциал роста, где индийские производители завоевывают долю рынка в Соединенных Штатах и выигрывают от удаления антидемпинговых пошлин в странах Совета сотрудничества арабских государств Персидского залива, хотя торговые споры создают регулятивные риски, которые требуют стратегической навигации. Цифровая трансформация изменяет конкурентную динамику, где платформы электронной коммерции обеспечивают продажи напрямую потребителям, в то время как традиционные каналы распределения сталкиваются с давлением для улучшения сервисных предложений и цифровых возможностей

Неорганизованные организации все еще эксплуатируют низкие накладные расходы для подрезания премиальных цен внутри страны, но сталкиваются с растущими бременами соответствия: обязательное штампование BIS IS 15622, нормы рекуперации отходящего тепла и пороги электронных счетов все больше подрывают их наследственное преимущество по стоимости. Топ-пять компаний вместе контролировали близко к 34% оборота 2024 года, подразумевая умеренную концентрацию. Компании все больше фокусируются на инициативах устойчивости и экологическом соответствии по мере эволюции регулятивных рамок и смещения потребительских предпочтений к экологически дружественным продуктам. Эволюция конкурентной среды предполагает продолжающуюся консолидацию, поскольку преимущества масштаба, технологические инвестиции и регулятивное соответствие создают барьеры входа, вознаграждая организованных игроков улучшенным рыночным позиционированием и потенциалом прибыльности.

Лидеры индустрии керамической плитки Индии

-

Asian Granito India Ltd

-

H & R Johnson (India) Limited

-

Kajaria Ceramics Limited

-

Somany Ceramics Limited

-

Nitco Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Somany Ceramics представила люксы Everstone, Eternastone и Harmony глазурованной витрифицированной плитки в размерах 800×1600 мм на своем мероприятии StyleConclave в Нью-Дели.

- Ноябрь 2024: Kajaria Ceramics открыла Центр опыта площадью 15 000 футов² в Ченнае, сегментируя зоны дисплея для глазурованной витрифицированной плитки и сантехники Kerovit.

- Март 2024: Выставка Indian Ceramics Asia собралась в Выставочном центре Helipad в Гандинагаре, демонстрируя модули электрификации печей и технологии обогащения сырья для более чем 300 экспонентов.

Охват отчета по рынку керамической плитки Индии

Рынок керамической плитки Индии сегментирован по продукту, применению, типу строительства и конечному потребителю. По продукту рынок подразделяется на глазурованные, керамогранитные, устойчивые к царапинам и другие продукты. Рынок подразделяется по применению на напольную плитку, настенную плитку и другие применения. Рынок подразделяется по типу строительства на новое строительство, замену и реновацию. По конечному потребителю рынок подразделяется на жилой и коммерческий. Отчет предлагает размер рынка и прогнозы для индийского рынка керамической плитки в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Керамогранит |

| Глазурованная керамическая плитка |

| Неглазурованная керамическая плитка |

| Мозаичная плитка |

| Другие (декоративная, узорчатая, ручной работы) |

| Пол |

| Стены |

| Кровля |

| Жилой | |

| Коммерческий | Гостиничный бизнес (отели, курорты) |

| Торговые площади | |

| Офисы и учреждения | |

| Здравоохранение | |

| Образовательные учреждения | |

| Транспортные узлы (аэропорты, метро, автобусные терминалы) | |

| Другие коммерческие пользователи |

| Новое строительство |

| Реновация и замена |

| Специализированные магазины плитки и камня |

| Магазины товаров для дома и DIY |

| Онлайн-розничная торговля |

| Прямые продажи подрядчикам |

| Северная Индия |

| Южная Индия |

| Западная Индия |

| Восточная Индия |

| По типу продукта | Керамогранит | |

| Глазурованная керамическая плитка | ||

| Неглазурованная керамическая плитка | ||

| Мозаичная плитка | ||

| Другие (декоративная, узорчатая, ручной работы) | ||

| По применению | Пол | |

| Стены | ||

| Кровля | ||

| По конечному потребителю | Жилой | |

| Коммерческий | Гостиничный бизнес (отели, курорты) | |

| Торговые площади | ||

| Офисы и учреждения | ||

| Здравоохранение | ||

| Образовательные учреждения | ||

| Транспортные узлы (аэропорты, метро, автобусные терминалы) | ||

| Другие коммерческие пользователи | ||

| По типу строительства | Новое строительство | |

| Реновация и замена | ||

| По каналу распределения | Специализированные магазины плитки и камня | |

| Магазины товаров для дома и DIY | ||

| Онлайн-розничная торговля | ||

| Прямые продажи подрядчикам | ||

| По географии | Северная Индия | |

| Южная Индия | ||

| Западная Индия | ||

| Восточная Индия | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка керамической плитки Индии?

Размер рынка керамической плитки Индии достиг 10,45 миллиардов долларов США в 2025 году и находится на пути к 15,84 миллиардам долларов США к 2030 году.

Какой сегмент растет быстрее всего в секторе?

Глазурованная керамическая плитка лидирует в росте с прогнозируемым среднегодовым темпом роста 9,01%, подпитываемым жильем среднего дохода и универсальностью дизайна.

Насколько велик вклад жилого сектора в спрос на плитку?

Жилые покупатели генерировали 67,23% выручки 2024 года и ожидается их расширение со среднегодовым темпом роста 8,93% до 2030 года.

Какой регион предлагает самый сильный потенциал роста?

Южная Индия показывает самый высокий прогнозный рост со среднегодовым темпом роста 8,11%, поддерживаемый строительством технологических городов и финансированием умных городов.

Как антидемпинговые пошлины повлияют на индийский экспорт плитки?

Ожидающие расследования компенсационных пошлин США могут добавить значительную стоимость, подталкивая экспортеров к диверсификации в сторону ССАГПЗ, Канады и Латинской Америки.

Какая новая технология наиболее повлияет на производственные затраты?

Печи, готовые к водороду, развернутые в кластере Морби, могут сократить расходы на топливо на 8-10%, позиционируя заводы для низкоуглеродной сертификации.

Последнее обновление страницы: