Размер и доля рынка баз данных в памяти

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.08 Миллиардов долларов США |

| Размер Рынка (2030) | 13.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.98% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка баз данных в памяти от Mordor Intelligence

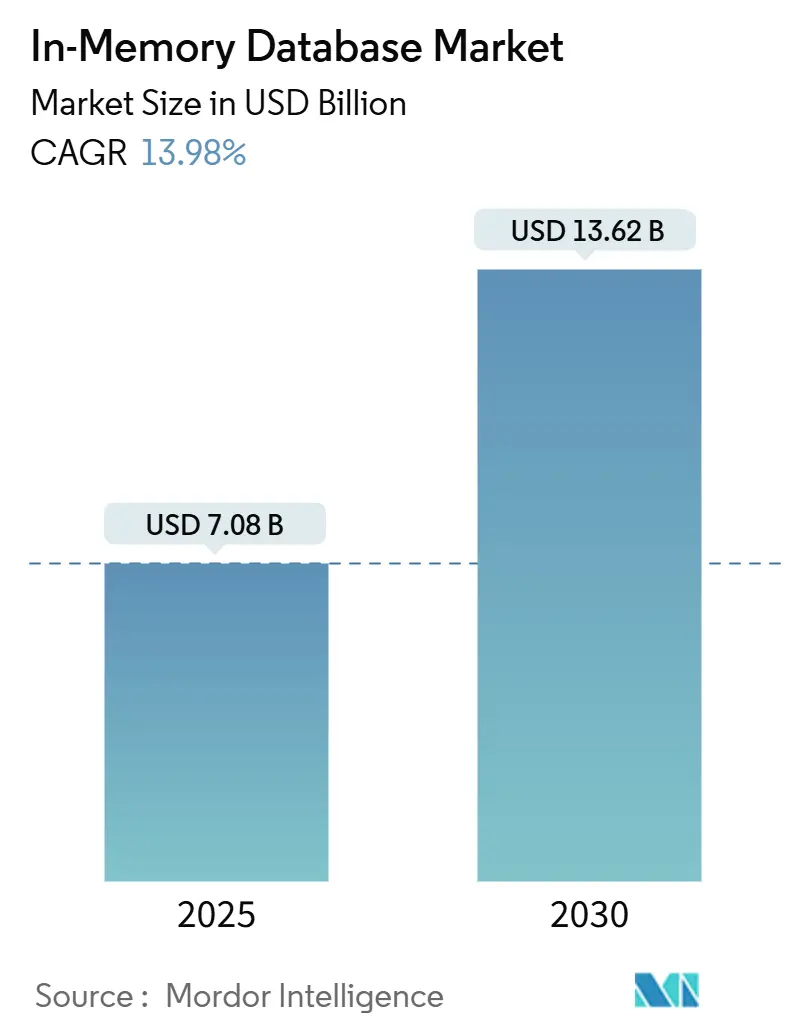

Размер мирового рынка баз данных в памяти составил 7,08 млрд долларов США в 2025 году и ожидается, что к 2030 году достигнет 13,62 млрд долларов США, увеличиваясь со среднегодовым темпом роста 13,98% в течение прогнозного периода. Требования к производительности в субмиллисекундном диапазоне от облачных микросервисов, движков вывода ИИ и платформ потоковой аналитики продолжали подталкивать предприятия к архитектурам, ориентированным на память. Более низкие цены на DRAM и появление модулей постоянной памяти на основе CXL снизили общую стоимость владения, поощряя больше рабочих нагрузок к миграции с дисковых систем. Пограничные развертывания в подключенных транспортных средствах и промышленных IoT-установках дополнительно расширили спрос, поскольку локальная обработка избегает штрафов за сетевую задержку. Конкурентная динамика оставалась изменчивой, поскольку традиционные поставщики углубляли интеграцию с гипермасштабными облаками, в то время как форки с открытым исходным кодом набирали обороты, предоставляя покупателям новые пути для избежания привязки к поставщику.

Ключевые выводы отчета

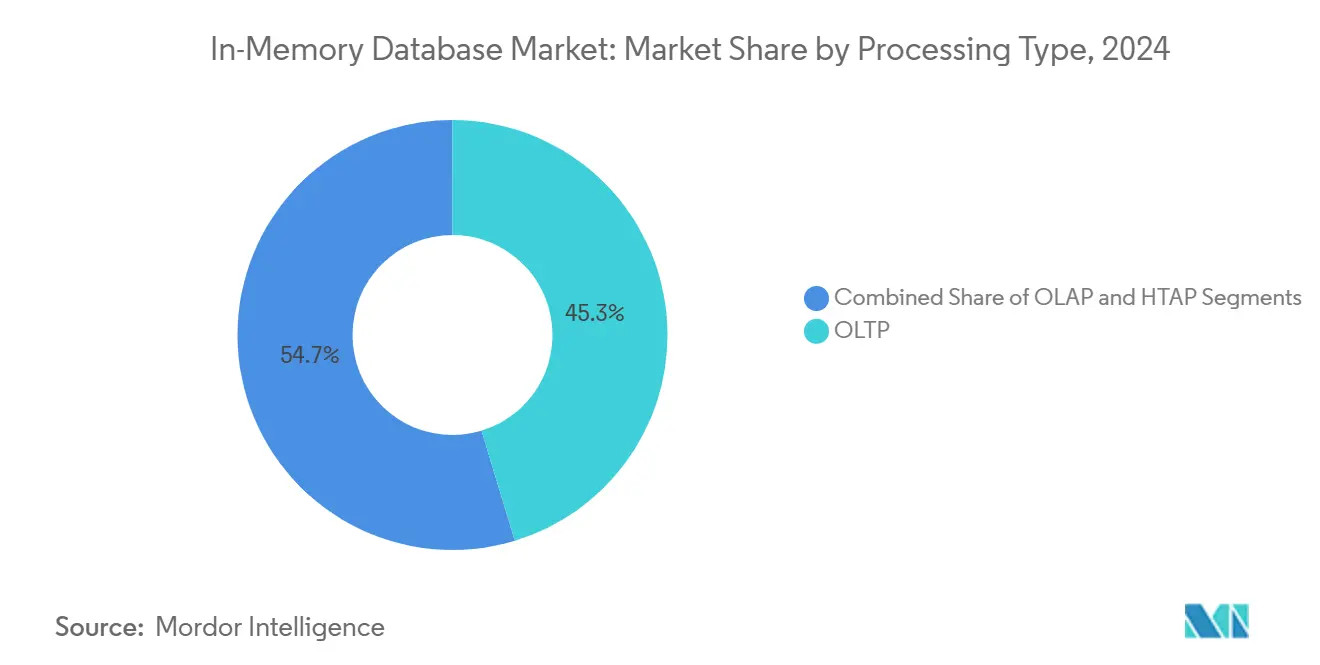

- По типу обработки онлайн-обработка транзакций (OLTP) лидировала с 45,3% доли рынка баз данных в памяти в 2024 году, в то время как гибридная транзакционная/аналитическая обработка (HTAP) прогнозируется к росту со среднегодовым темпом роста 21,1% к 2030 году.

- По режиму развертывания локальные установки сохранили 55,4% доли выручки в 2024 году; пограничные и встроенные развертывания прогнозируются к расширению со среднегодовым темпом роста 23,2% до 2030 года.

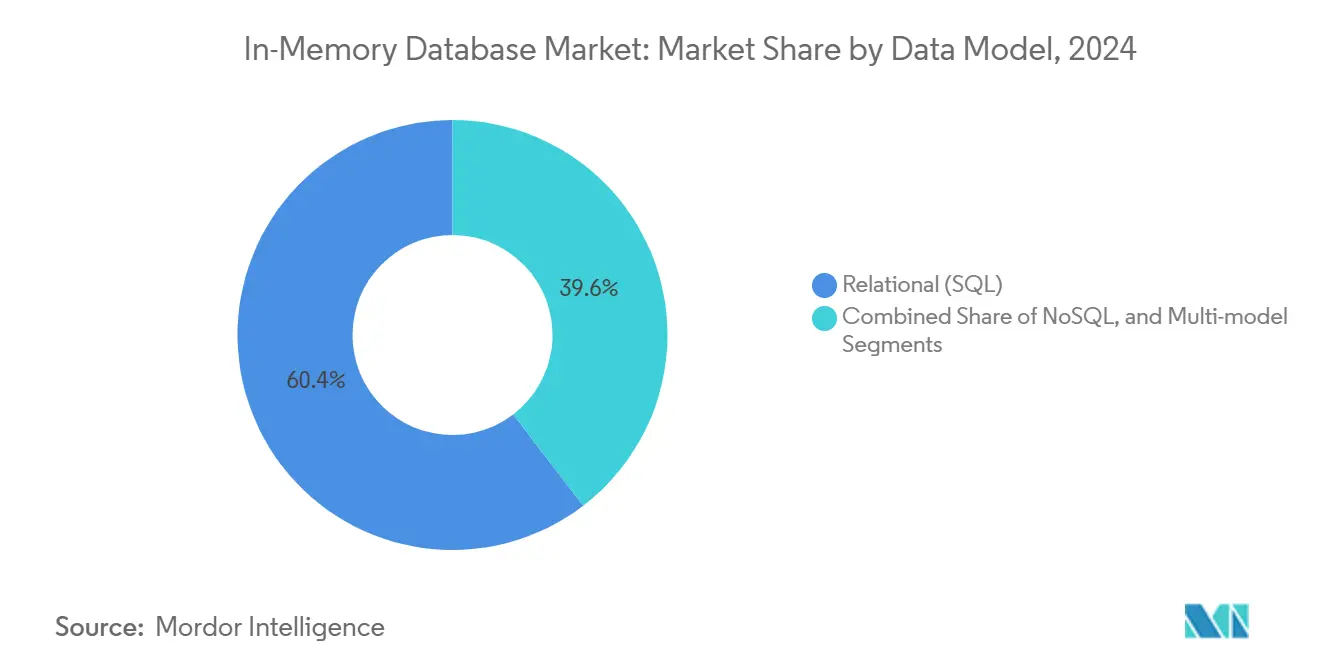

- По модели данных реляционный SQL захватил 60,4% доли в 2024 году, в то время как мульти-модельные платформы готовы показать среднегодовой темп роста 20,1% между 2025 и 2030 годами.

- По размеру организации крупные предприятия удерживали 70,5% доли размера рынка баз данных в памяти в 2024 году; малые и средние предприятия зарегистрируют самый быстрый среднегодовой темп роста 18,1% к 2030 году.

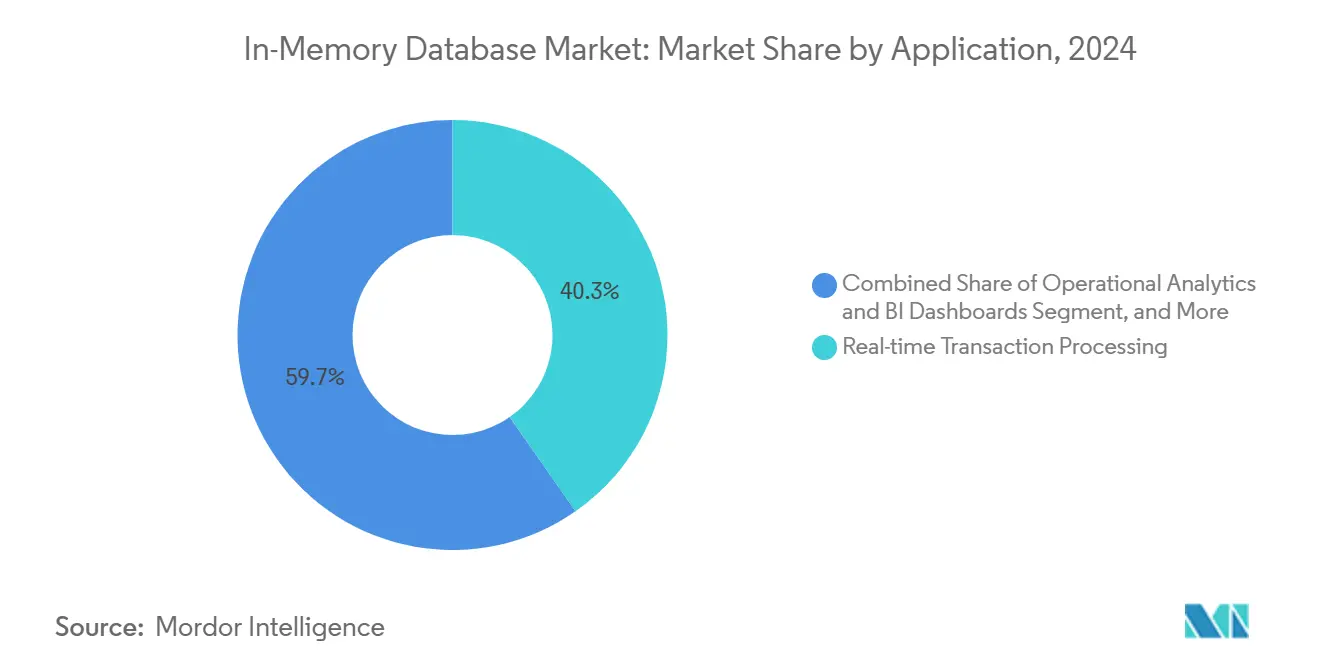

- По применению обработка транзакций в реальном времени составляла 40,3% размера рынка баз данных в памяти в 2024 году, в то время как обслуживание моделей ИИ/МО прогнозируется к расширению со среднегодовым темпом роста 24,2% до 2030 года.

- По отрасли конечного пользователя БФСУ доминировала с 28,2% доли выручки в 2024 году; здравоохранение и науки о жизни готовы к среднегодовому темпу роста 18,1% до 2030 года.

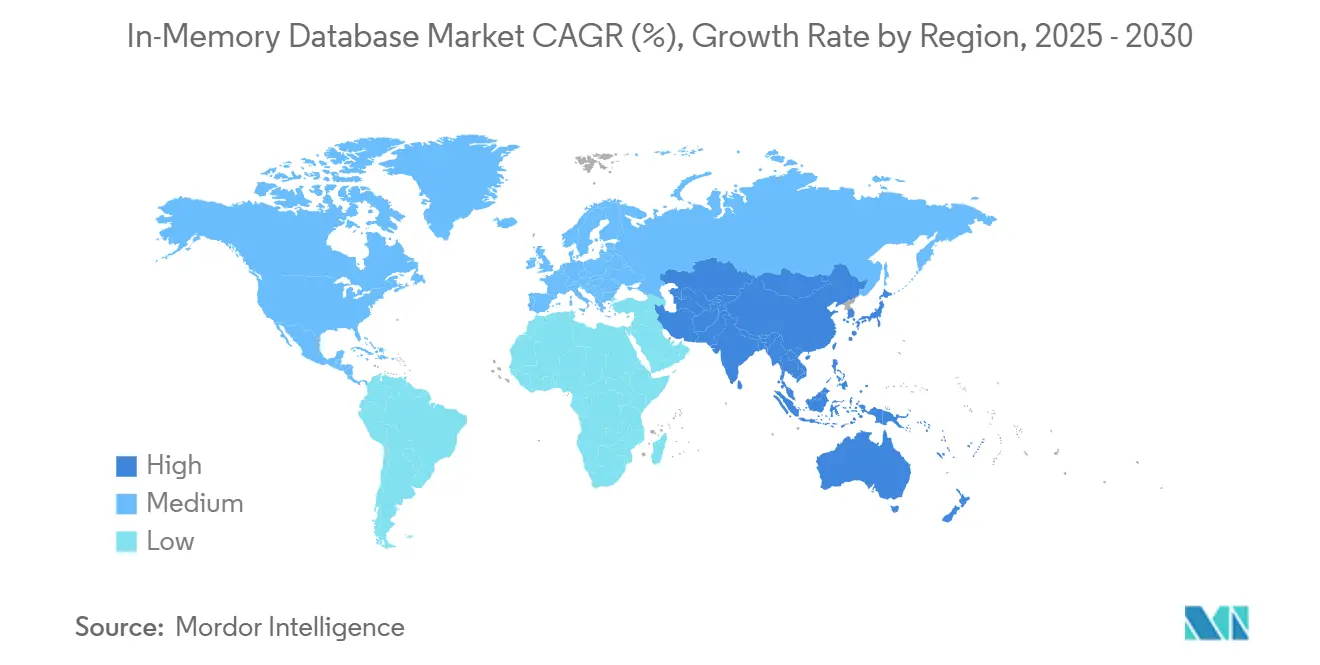

- По географии Азиатско-Тихоокеанский регион контролировал 32,2% мировой выручки в 2024 году и остается самым быстрорастущим регионом со среднегодовым темпом роста 17,1% до 2030 года.

Тренды и аналитика мирового рынка баз данных в памяти

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Облачные микросервисы, требующие субмиллисекундной задержки | +3.2% | Глобально, с концентрацией в Северной Америке и ЕС | Краткосрочная (≤ 2 лет) |

| Падение стоимости DRAM и постоянной памяти USD/ГБ расширяет разрыв TCO против диска | +2.8% | Глобально, раннее внедрение в производственных центрах АТЭС | Среднесрочная (2-4 года) |

| Внедрение потоковой аналитики в БФСУ и телекоме для мошенничества и качества обслуживания сети | +2.1% | Финансовые центры Северной Америки и ЕС, телекоммуникационная инфраструктура АТЭС | Краткосрочная (≤ 2 лет) |

| Архитектуры HTAP, ускоряющие обслуживание моделей ИИ/МО в здравоохранении | +1.9% | Глобально, с регулятивным внедрением в ЕС и Северной Америке | Среднесрочная (2-4 года) |

| Случаи использования граничных вычислений (подключенные транспортные средства, IIoT), требующие встроенных IMDB | +2.4% | Производство АТЭС, автомобильные коридоры Северной Америки | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Облачные микросервисы, требующие субмиллисекундной задержки

Внедрение облачных технологий изменило базовые показатели производительности, поскольку контейнеризованные микросервисы нуждались в доступе к данным в микросекундах. Хранилища сессий, движки персонализации и платформы высокочастотной торговли перешли от дисковых баз данных к хранилищам, ориентированным на память, поскольку каждая миллисекунда задержки снижала коэффициенты конверсии или торговую прибыль. Dragonfly продемонстрировал 6,43 миллиона операций в секунду на кремнии AWS Graviton3E, подчеркивая потолок, теперь ожидаемый от уровней баз данных.[1]DragonflyDB, "2024 New Year, New Number," dragonflydb.io Финансовые учреждения и операторы цифровой коммерции, которые мигрировали монолиты к распределенным системам, увидели, как улучшения времени отклика превратились в ощутимые доходы, укрепляя краткосрочную важность драйвера.

Падение стоимости DRAM и постоянной памяти расширяет разрыв TCO

Глобальная спотовая цена на модули DDR4 и DDR5 продолжила падать, в то время как прототип Samsung CXL Memory Module Hybrid показал задержку класса DRAM с постоянством, создавая привлекательный профиль стоимости. Гипермасштабные операторы объединили память в стойки, сокращая простаивающую емкость и циклы резервного копирования. Предприятия изменили дорожные карты в сторону развертывания в памяти, поскольку премия над массивами SSD сузилась, особенно для аналитических нагрузок с жесткими окнами SLA. Эффект виден в производственных центрах Азиатско-Тихоокеанского региона, где большие наборы исторических данных переносятся в память для аналитики цифровых двойников в реальном времени.

Внедрение потоковой аналитики в БФСУ и телекоме

Банки развернули системы обнаружения мошенничества в потоковом режиме, которые обрабатывали миллионы авторизаций карт в секунду, используя внутренний движок Aerospike в памяти. Телекоммуникационные операторы, развертывающие 5G, контролировали журналы сети радиодоступа в реальном времени для поддержания качества обслуживания, используя векторные поиски в MongoDB для выявления аномалий. Регулирование в Северной Америке и Европе требовало отчетности о подозрительной деятельности в реальном времени, резко подталкивая кривую внедрения драйвера вверх.

Архитектуры HTAP, ускоряющие обслуживание моделей ИИ/МО

Гибридная транзакционная/аналитическая обработка устранила задержки ETL, объединив записи и аналитику в одном пуле памяти. Oracle встроил большие языковые модели в HeatWave GenAI, чтобы записи пациентов могли быть запрошены и оценены для клинических решений без перемещения данных. Поставщики медицинских услуг приняли хранилища HTAP для обслуживания прогнозов во время консультаций, улучшая результаты и снижая инфраструктурные накладные расходы, что поддерживало устойчивый среднесрочный рост.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Опасения привязки к поставщику вокруг проприетарных форматов в памяти | -1.8% | Глобально, особенно затрагивает мультиоблачные предприятия | Краткосрочная (≤ 2 лет) |

| Сложность проектирования высокой доступности для кластеров >40 ТБ | -1.2% | Корпоративные развертывания в Северной Америке и ЕС | Среднесрочная (2-4 года) |

| Законы о суверенитете данных (например, китайский CSL, EU GDPR), ограничивающие глобальную репликацию | -0.9% | ЕС, Китай, с переливом на многонациональные развертывания | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Опасения привязки к поставщику вокруг проприетарных форматов

Изменение лицензии Redis в 2024 году усилило осторожность покупателей к проприетарным форматам, побуждая AWS, Google и Oracle поддержать форк Valkey под Linux Foundation. Предприятия, планирующие многолетние проекты баз данных, учитывали затраты на выход, замедляя циклы покупок. Для снижения рисков некоторые приняли слои оркестрации мультибаз данных, но эти абстракции вводили штрафы за задержку, которые частично компенсировали прирост скорости памяти.

Сложность проектирования высокой доступности для больших кластеров

Кластеры размером более 40 ТБ сталкивались с накладными расходами протокола, которые ухудшали время синхронизации реплик. Подход Redis Cluster с gossip масштабировался квадратично, в то время как альтернативная оркестрация Dragonfly улучшилась, но все еще требовала сложных скриптов мониторинга. Нагрузки финансовых услуг, требующие пяти девяток времени безотказной работы, колебались перед полной миграцией самых больших наборов данных в память, выбирая гибридные уровни, которые разбавляли пиковую производительность.

Сегментный анализ

По типу обработки: HTAP возникает как единая архитектура

Сегмент OLTP удерживал 45,3% доли рынка баз данных в памяти в 2024 году, подчеркивая продолжающуюся зависимость от высокоинтегрированных транзакционных нагрузок в банковском деле, электронной коммерции и ERP-системах. Спрос сохранялся, поскольку критически важные записи все еще требовали соответствия ACID, при этом предприятия платили премию за производительность за субмиллисекундные коммиты. Развертывания OLAP обращались к установленным интерфейсам бизнес-аналитики, но росли медленно, поскольку аналитика смещалась к более гибким движкам.

HTAP поднялся с прогнозом среднегодового темпа роста 21,1% с 2025 по 2030 год, поскольку фирмы стремились к простоте единой платформы. Платформа GridGain показала ускорение до 1000× по сравнению с дисковыми системами, сохраняя поддержку ANSI SQL-99.[2]GridGain Systems, "Hybrid Transactional/Analytical Processing (HTAP)," gridgain.com Расчеты рисков в реальном времени и цифровые двойники цепочки поставок нуждались в одновременном доступе для чтения-записи, делая HTAP предпочтительной архитектурой. Конвергенция разблокировала дополнительный бюджет от отделов, ранее изолированных между операциями и аналитикой, подталкивая рынок баз данных в памяти к единым дизайнам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: граничные вычисления стимулируют встроенный рост

Локальные установки захватили 55,4% выручки 2024 года, поскольку регулируемые секторы требовали полного контроля над резидентностью данных и адаптированными архитектурами высокой доступности. Устаревшие корпоративные программные стеки тесно интегрировались с локальными базами данных, закрепляя расходы даже при созревании публичных облаков. Облачные развертывания, тем не менее, продвинулись, поскольку цифровые фирмы приняли управляемые сервисы, чтобы избежать администрирования инфраструктуры.

Граничные и встроенные развертывания показали прогноз среднегодового темпа роста 23,2%, подпитываемые подключенными автомобилями и шлюзами IIoT. Современные транспортные средства генерируют около 300 ТБ в год, что требует обработки в транспортном средстве для автономных функций. TDengine достиг 10× сжатия по сравнению с Elasticsearch в телеметрии умных транспортных средств, сокращая пропускную способность для восходящих передач. Производители применили аналогичные стратегии на производственных линиях для мгновенного обнаружения дефектов. Сдвиг сигнализировал, что прирост производительности, когда-то зарезервированный для дата-центров, теперь стал незаменимым на границе, расширяя след рынка баз данных в памяти.

По модели данных: мульти-модельные архитектуры набирают обороты

Реляционные движки SQL сохранили 60,4% выручки в 2024 году, поскольку десятилетия кода приложений и навыков разработчиков оставались привязанными к модели. Корпорации колебались переписывать основные системы, сохраняя реляционное превосходство даже при появлении новых случаев использования. Категории NoSQL - ключ-значение, документ, граф - обращались к гибким схемам, но обслуживали более узкие нагрузки.

Мульти-модельные платформы прогнозировали среднегодовой темп роста 20,1%, поскольку нагрузки ИИ требуют единого хранения для структурированных записей, векторов и неструктурированного текста. Hazelcast добавил векторный поиск наряду с традиционными API ключ-значение. Консолидация различных типов данных в одном пуле памяти снизила операционную сложность и задержку, обеспечивая конверсационный ИИ, графы мошенничества и конвейеры рекомендаций. Ожидается, что этот импульс расширит рынок баз данных в памяти через гетерогенные ландшафты данных.

По размеру организации: МСП ускоряют внедрение облака

Крупные предприятия составили 70,5% выручки в 2024 году из-за капиталоемкости развертываний петабайтного масштаба и строгих требований SLA. Глобальные банки, телекоммуникационные операторы и аэрокосмические фирмы инвестировали в резервные кластеры с терабайтами DRAM для поддержания непрерывности бизнеса. Их бюджетная способность защитила их от высоких затрат за гигабайт.

Прогнозируется, что малые и средние предприятия вырастут со среднегодовым темпом роста 18,1% через управляемые сервисы. AWS представил Aurora DSQL для объединения семантики распределенного SQL с производительностью в стиле памяти. Передавая масштабирование и патчи облачным поставщикам, стартапы получили доступ к задержкам корпоративного уровня для микро-SaaS продуктов без накладных расходов на персонал. Поддержка ElastiCache Valkey снизила лицензионные расходы, ускоряя демократизацию рынка баз данных в памяти среди фирм с ограниченным бюджетом.

По применению: обслуживание моделей ИИ/МО стимулирует инновации

Обработка транзакций в реальном времени удержала самую большую долю на уровне 40,3% в 2024 году, при этом торговля акциями, платежные шлюзы и системы инвентаризации полагались на мгновенные коммиты. Операционная аналитика предоставляла дашборды для производства и наблюдаемости ИТ, но замедлилась, поскольку новые случаи использования ИИ захватили расходы.

Прогнозируется, что обслуживание моделей ИИ/МО расширится со среднегодовым темпом роста 24,2%, поскольку предприятия встраивают векторные индексы и эмбеддинги непосредственно в базы данных для вывода. Microsoft предложил управляемую память удержания для снижения задержки в выполнении больших языковых моделей. Шаблон интегрирует вывод в транзакционный слой, устраняя переходы WAN между серверами моделей и исходными данными. Гибридные нагрузки, которые объединяют обновления ACID с поисками векторного сходства, готовы доминировать над дополнительными доходами рынка баз данных в памяти.

По отрасли конечного пользователя: здравоохранение лидирует в цифровой трансформации

БФСУ контролировала 28,2% выручки в 2024 году, отражая раннее внедрение для высокочастотной торговли и предотвращения мошенничества. Регулятивные мандаты для отчетности в реальном времени и строгие требования RTO обеспечили продолжающиеся инвестиции. Телекоммуникации применяют аналитику в памяти для оркестрации сети и инсайтов клиентского опыта, поддерживая стабильную долю.

Здравоохранение и науки о жизни показывают прогноз среднегодового темпа роста 18,1%. Corti выпустил специализированную инфраструктуру ИИ, требующую немедленного доступа к данным пациентов для диагностической поддержки. Поставщики электронных медицинских карт интегрировали базы данных HTAP для питания алгоритмов клинических решений, улучшая качество ухода и операционную эффективность. Производство инвестировало в предиктивное обслуживание, а розничная торговля использовала движки персонализации, сохраняя общую диверсификацию отрасли баз данных в памяти.

Географический анализ

Азиатско-Тихоокеанский регион зафиксировал самую большую региональную выручку на уровне 32,2% в 2024 году и поддерживал прогноз среднегодового темпа роста 17,1%. Национальные программы Индустрии 4.0 в Китае, Японии и Индии стимулировали автоматизацию заводов, которая требовала историографических баз данных в памяти для циклов обратной связи MES в субсекундном диапазоне. General Motors связал более 100 000 соединений операционных технологий в своем развертывании MES 4.0, иллюстрируя масштаб граничных развертываний. Местные поставщики, такие как продвинутые реляционные движки Nautilus Technologies, сократили зависимость от иностранной интеллектуальной собственности.[3]Nautilus Technologies, "Tsurugi MCP対応版をOSSにてリリース," prtimes.jp

Северная Америка сформировала зрелый, но богатый инновациями рынок, сосредоточенный на финансовых услугах, гипермасштабных облаках и исследованиях и разработках автономных транспортных средств. Oracle и Google углубили свое партнерство для запуска сервисов Oracle Database нативно в Google Cloud, объединяя возможности корпоративного SQL с ускорителями ИИ. Венчурное финансирование региона поддержало развивающихся игроков, таких как Dragonfly, усиливая конкурентную турбулентность.

Европа приоритизировала соответствие суверенитету данных под GDPR, стимулируя внедрение гибридного облака и благоприятствуя локальным кластерам в сочетании с управляемыми сервисами в местных дата-центрах. Oracle расширил покрытие Database@Azure на дополнительные регионы ЕС для удовлетворения правил резидентности. Континент также увидел развертывания баз данных HTAP в здравоохранении для питания диагностики ИИ под строгими рамками конфиденциальности.

Ближний Восток и Африка инвестировали в магистрали умных городов и 5G, приводя к пилотным развертываниям IIoT, которые требуют аналитики в реальном времени. Южная Америка набрала обороты в горнодобывающих операциях и цифровом банкинге, где обнаружение мошенничества с низкой задержкой оправдывало премиальные системы, ориентированные на память. Хотя абсолютные расходы в этих двух регионах оставались скромными, двузначный рост расширил глобальное разнообразие рынка баз данных в памяти.

Конкурентный ландшафт

Рынок баз данных в памяти остался умеренно фрагментированным, при этом SAP, Oracle, Microsoft и IBM использовали широкие корпоративные пакеты для удержания преимущества действующих игроков. Их дорожные карты интегрируют внутрибазовые векторные хранилища и ускорители МО, согласуясь с требованиями клиентов к единым платформам. Сдвиг лицензии Redis побудил гипермасштабировщиков поддержать Valkey, иллюстрируя, как модели управления могут перестроить конкурентные линии.

Специализированные поставщики, такие как Aerospike и Hazelcast, конкурировали по предсказуемой, низкой задержке в масштабе и более низкой общей стоимости за гигабайт. Успех Aerospike в PayPal доказал способность обрабатывать сигналы мошенничества в реальном времени на товарном оборудовании. Hazelcast выпустил Platform 5.5 с расширенными коннекторами, которые упростили интеграцию конвейеров ИИ.[4]Hazelcast, "Announcing Hazelcast Platform 5.5 Release," hazelcast.com Dragonfly позиционировался как прямая замена Redis с превосходной эффективностью одного ядра, бросая вызов действующим игрокам в сообществе разработчиков.

Стратегические альянсы ускорились. Соглашение Oracle с Google Cloud в апреле 2025 года позволило предприятиям консолидировать базы данных и инструментальные цепочки ИИ без штрафов за межоблачный исходящий трафик. AWS сформировал группу агентского ИИ для более тесной привязки разработки моделей к сервисам данных в памяти. Барьеры входа на рынок поднялись вокруг глубины экосистемы и интегрированных функций ИИ, консолидируя долю среди поставщиков, которые могут обеспечить как транзакционное превосходство, так и векторный поиск нативно.

Лидеры отрасли баз данных в памяти

-

IBM Corporation

-

Microsoft Corporation

-

Oracle Corporation

-

SAP SE

-

TIBCO Software Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: AWS объявил общую доступность Amazon Aurora DSQL для обеспечения распределенной SQL-масштабируемости с производительностью в стиле памяти.

- Май 2025: Amazon ElastiCache и MemoryDB добавили поддержку Valkey 7.2, предлагая совместимость с открытым исходным кодом и конкурентное ценообразование.

- Апрель 2025: Oracle и Google Cloud представили партнерскую программу, которая запускает сервисы Oracle Database нативно в Google Cloud.

- Март 2025: AWS создал новую группу агентского ИИ под руководством Swami Sivasubramanian для интеграции ИИ с инфраструктурой баз данных.

Область применения глобального отчета по рынку баз данных в памяти

Базы данных в памяти - это специально построенные системы, которые хранят данные в основном в памяти, в отличие от баз данных, которые хранят информацию на дисках или SSD. Хранение данных в памяти предназначено для обеспечения быстрого времени отклика путем устранения требования доступа к диску.

Рынок баз данных в памяти сегментирован по размеру отрасли (малый, средний и крупный), конечному пользователю (БФСУ, розничная торговля, логистика и транспорт, развлечения и медиа, здравоохранение, ИТ и телекоммуникации и другие) и географии (Северная Америка (США, Канада), Европа (Германия, Великобритания, Франция и остальная Европа), Азиатско-Тихоокеанский регион (Индия, Китай, Япония и остальная часть Азиатско-Тихоокеанского региона) и остальной мир).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| OLTP |

| OLAP |

| Гибридная транзакционная/аналитическая обработка (HTAP) |

| Локальное размещение |

| Облако |

| Граница/встроенное |

| Реляционная (SQL) |

| NoSQL (ключ-значение, документ, граф) |

| Мульти-модель |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Обработка транзакций в реальном времени |

| Операционная аналитика и BI дашборды |

| Обслуживание моделей ИИ/МО |

| Кэширование и хранилища сессий |

| БФСУ |

| Телекоммуникации и ИТ |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| Производство и промышленный IoT |

| Медиа и развлечения |

| Правительство и оборона |

| Другие (энергетика, образование и т.д.) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Тайвань | ||

| Южная Корея | ||

| Япония | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Мексика | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу обработки | OLTP | ||

| OLAP | |||

| Гибридная транзакционная/аналитическая обработка (HTAP) | |||

| По режиму развертывания | Локальное размещение | ||

| Облако | |||

| Граница/встроенное | |||

| По модели данных | Реляционная (SQL) | ||

| NoSQL (ключ-значение, документ, граф) | |||

| Мульти-модель | |||

| По размеру организации | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По применению | Обработка транзакций в реальном времени | ||

| Операционная аналитика и BI дашборды | |||

| Обслуживание моделей ИИ/МО | |||

| Кэширование и хранилища сессий | |||

| По отрасли конечного пользователя | БФСУ | ||

| Телекоммуникации и ИТ | |||

| Розничная торговля и электронная коммерция | |||

| Здравоохранение и науки о жизни | |||

| Производство и промышленный IoT | |||

| Медиа и развлечения | |||

| Правительство и оборона | |||

| Другие (энергетика, образование и т.д.) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Франция | |||

| Соединенное Королевство | |||

| Скандинавские страны | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Тайвань | |||

| Южная Корея | |||

| Япония | |||

| Индия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Мексика | |||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка баз данных в памяти?

Рынок баз данных в памяти оценивался в 7,08 млрд долларов США в 2025 году и прогнозируется достичь 13,62 млрд долларов США к 2030 году.

Какой регион лидирует в росте рынка баз данных в памяти?

Азиатско-Тихоокеанский регион лидировал с 32,2% выручки в 2024 году и ожидается, что покажет среднегодовой темп роста 17,1% до 2030 года.

Почему архитектуры HTAP важны для нагрузок ИИ?

HTAP объединяет транзакционную и аналитическую обработку, обеспечивая вывод в реальном времени без задержек ETL, как показано Oracle HeatWave GenAI.

Как падающие цены на DRAM влияют на внедрение?

Более низкая цена USD/ГБ и новые опции постоянной памяти снижают общую стоимость владения, делая развертывания в памяти экономически жизнеспособными.

Какие проблемы ограничивают очень большие кластеры в памяти?

Архитектура высокой доступности становится сложной свыше 40 ТБ, при этом протоколы кластеризации несут накладные расходы производительности.

Последнее обновление страницы: