Размер и доля рынка фотонных интегральных схем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.63 Миллиардов долларов США |

| Размер Рынка (2030) | 25.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

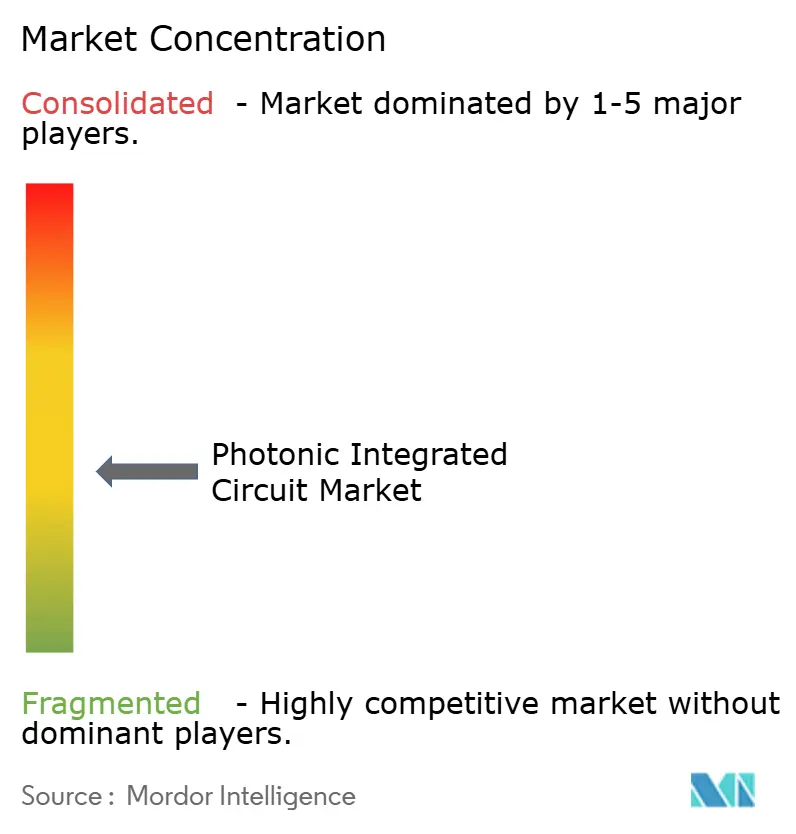

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фотонных интегральных схем от Mordor Intelligence

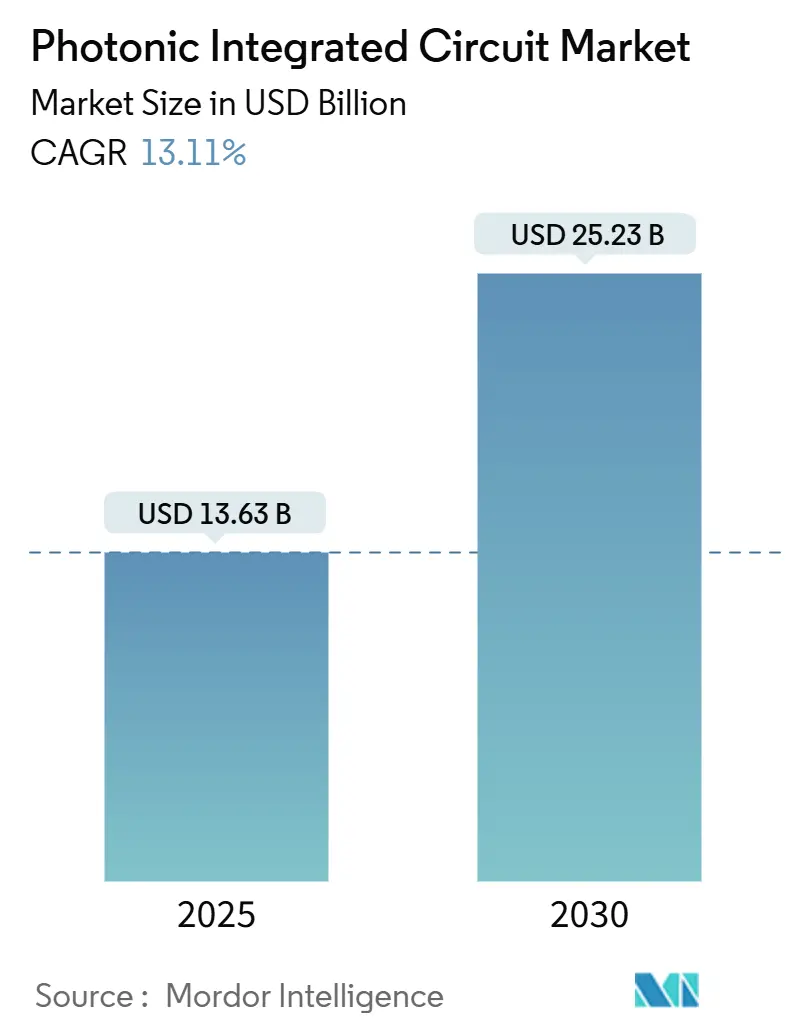

Размер рынка фотонных интегральных схем составил 13,63 млрд долларов США в 2025 году и, по прогнозам, достигнет 25,23 млрд долларов США к 2030 году, отражая CAGR 13,11%. Это расширение отразило переход от экспериментальной кремниевой фотоники к развёртыванию в производственном масштабе в центрах обработки данных, телекоммуникационных сетях и ранних квантовых системах, поскольку растущие рабочие нагрузки ИИ выявили ограничения полосы пропускания и энергопотребления медных межсоединений.[1]Coherent Corp., "Silicon Photonics-Based 1.6 T Transceiver Modules," coherent.com Коммерческий импульс выиграл от преимуществ в стоимости, полученных благодаря использованию существующих CMOS-фабрик, активному венчурному капиталу и растущим государственным стимулам для локализации передового фотонного производства. Между тем, быстрый прогресс в совмещённой оптике, модуляторах на тонкоплёночном ниобате лития и гетерогенной интеграции лазеров InP/кремний расширил разрыв в производительности с традиционной оптикой. Усиливающиеся риски цепочки поставок вокруг галлия и германия подчеркнули стратегическую ценность диверсифицированных материальных платформ и региональных литейных площадок.

Ключевые выводы отчёта

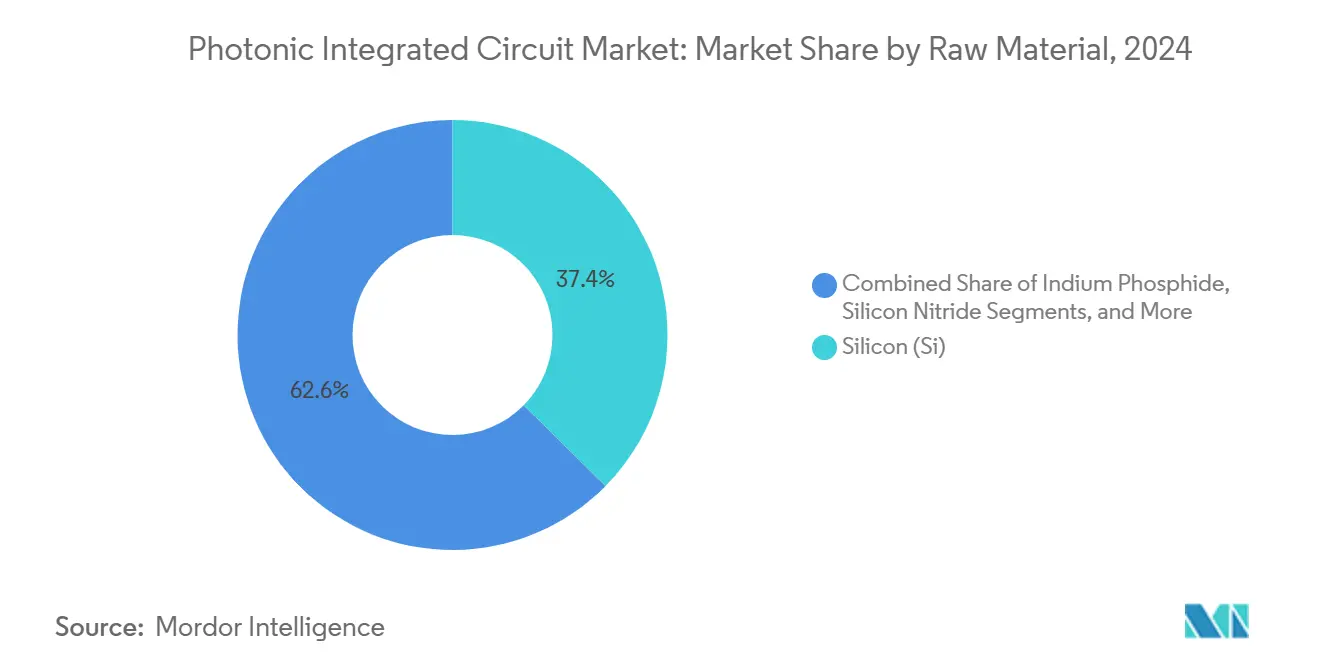

- По сырьевым материалам кремний лидировал с 37,4% долей выручки в 2024 году, в то время как нитрид кремния зарегистрировал самый быстрый CAGR 15,4% до 2030 года.

- По компонентам лазеры занимали 26,3% пула выручки 2024 года; оптические коммутационные матрицы продвинулись с наивысшим CAGR 14,1%.

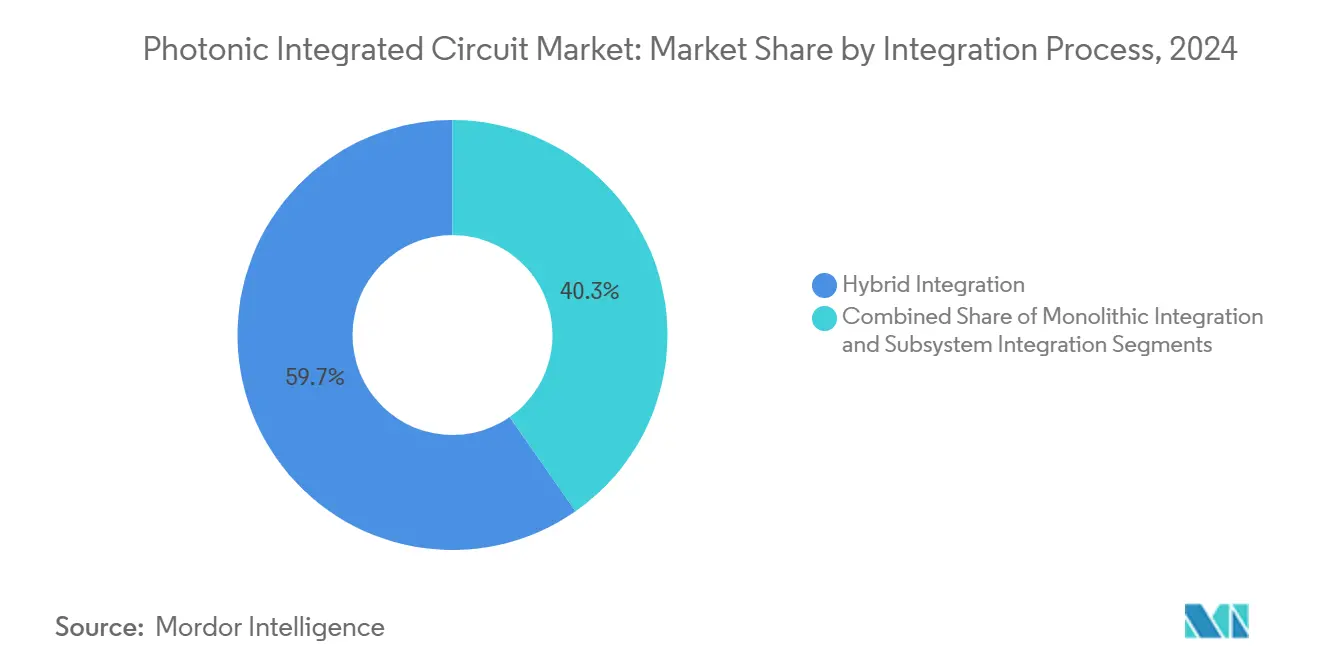

- По процессу интеграции гибридная интеграция командовала 59,7% долей в 2024 году, тогда как монолитные подходы ускорились с CAGR 18,2%.

- По применению телекоммуникации внесли 45,5% трат 2024 года, однако межсоединения центров обработки данных расширялись наиболее быстро с CAGR 19,6%.

- По конечным пользователям поставщики телекоммуникационных услуг контролировали 40,5% спроса 2024 года; автомобильные и мобильные OEM росли быстрее всего с CAGR 20,3%.

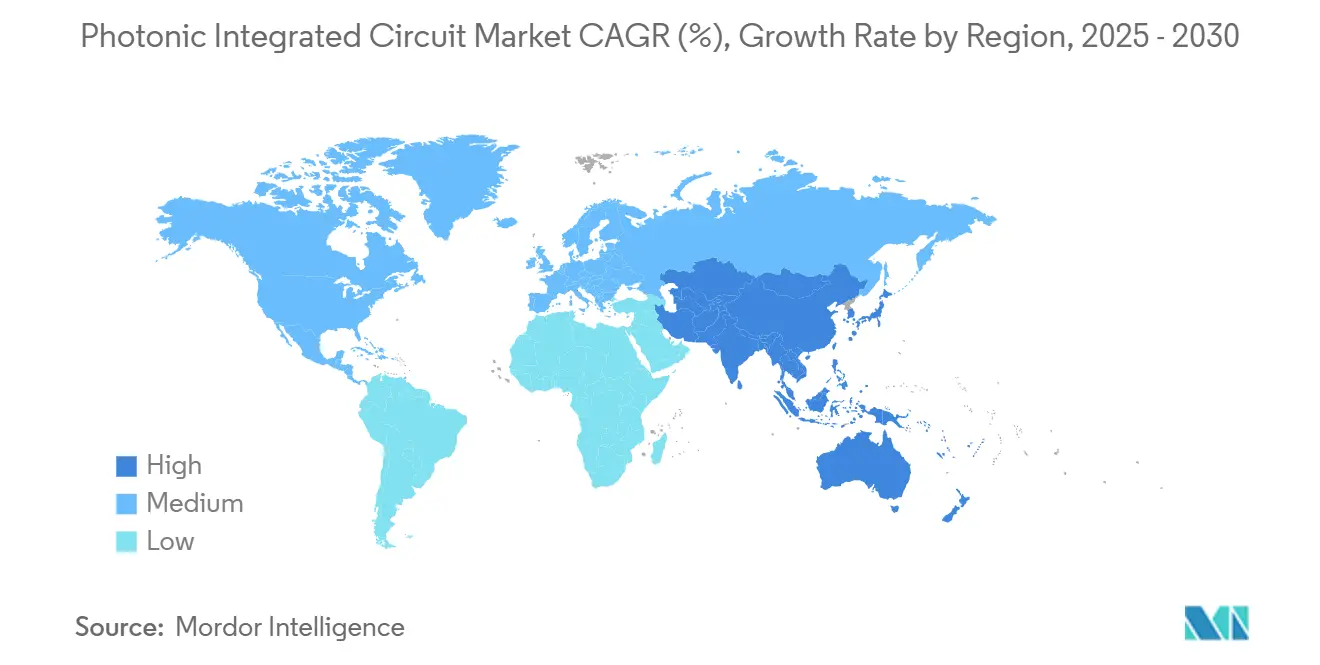

- По географии Северная Америка захватила 35,4% продаж 2024 года, в то время как Азиатско-Тихоокеанский регион зафиксировал самый резкий CAGR 16,5%.

Тенденции и аналитика глобального рынка фотонных интегральных схем

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Принятие кремниевой фотоники в трансиверах центров обработки данных >400G (Северная Америка) | +3.2% | Северная Америка, с распространением в Европу и Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Финансирование пилотных линий ЕС, катализирующее местные литейные заводы PIC | +1.8% | Европа, с передачей технологий в союзные регионы | Долгий срок (≥ 4 лет) |

| Развёртывание когерентных магистралей 5G с поддержкой PIC (Азия) | +2.1% | Ядро Азиатско-Тихоокеанского региона, расширение на Ближний Восток и Африку | Средний срок (2-4 года) |

| Снижение стоимости твердотельного LiDAR в автономных транспортных средствах | +1.9% | Глобально, с ранним принятием в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Венчурный капитал для квантовых межсоединительных PIC | +1.4% | Северная Америка и Европа, появляющиеся в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Фотонная диагностика "лаборатория-на-чипе" для быстрого тестирования | +1.1% | Глобально, с ускоренным принятием в развитых рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Принятие кремниевой фотоники в трансиверах центров обработки данных >400G

Североамериканские операторы гиперскейла перешли на оптические связи 400G и 800G для снижения задержки и мощности в кластерах ИИ. Coherent Corp продемонстрировала модуль 1.6T-DR8, который снизил энергию на бит более чем на 20% по сравнению с обычными подключаемыми модулями. Дорожная карта коммутаторов Spectrum-X от NVIDIA приняла совмещённую оптику, которая обеспечила экономию энергии на 30% и скорости портов 1,6 Тб/с. Такие архитектуры интегрируют фотонные двигатели рядом с коммутационными ASIC, устраняя потери электрического входа и устанавливая объёмный путь через установленные 300-мм CMOS-линии. Растущий спрос на многостоечные GPU-фабрики позиционирует кремниевую фотонику как незаменимый элемент инфраструктуры ИИ следующего поколения.

Финансирование пилотных линий ЕС, катализирующее местные литейные заводы PIC

Награда Chips JU в размере 380 млн евро (447,30 млн долларов США) консорциуму PIXEurope поддержала заявку Европы на фотонный суверенитет.[2]ICFO, "PIXEurope Consortium to Lead Advanced PIC Pilot Line," icfo.eu Пилотные линии в Эйндховене и Энсхеде предложат открытый доступ к кремниевым и кремний-нитридным запускам, позволяя МСП создавать прототипы без владения фабриками. Проекты, такие как photonixFAB, фокусируются на гетерогенном присоединении лазеров на уровне пластины, позиционируя Европу для удовлетворения местного телекоммуникационного и автомобильного спроса, когда объёмы нарастут после 2026 года. Инициатива контрастирует с вертикально интегрированными американскими и азиатскими партнёрами, обещая распределённую, устойчивую цепочку поставок.

Развёртывание когерентных магистралей 5G с поддержкой PIC

Азиатско-Тихоокеанские операторы мигрировали с IM-DD связей на когерентную оптику для поддержки плотных макросайтов 5G. Прототип двунаправленной оптической беспроводной связи 36,4 Гб/с достиг большой дальности без регенерации. Япония выделила 305 млн долларов США для партнёрства с Intel и SK Hynix по малопотребляющим фотонным полупроводникам, нацеленным на мобильную магистраль. Китай запустил пилотную линию тонкоплёночного ниобата лития в Шанхае для обеспечения внутреннего снабжения для развёртывания 6G. Когерентная оптика снижает общую стоимость, устраняя промежуточные этапы O-E-O и сокращая количество башен в городских зонах покрытия.

Снижение стоимости твердотельного LiDAR в автономных транспортных средствах

Автомобильные OEM снизили цены LiDAR ниже 1500 долларов США, когда Voyant Photonics представила FMCW-датчик масштаба чипа с дальностью 200 м. Фотонные фазированные антенные решётки на кремний-нитридных ядрах достигли управления лучом 17°-40° без движущихся частей. Интеграция сократила механический износ, улучшила выходы сборки и открыла объёмную экономию для продвинутых систем помощи водителю. По мере падения стоимостных барьеров поставщики уровня 1 встраивали твердотельный LiDAR в платформы массового сегмента, стимулируя рынок фотонных интегральных схем в автомобильных цепочках поставок.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Проблемы выхода годной продукции на уровне пластины для InP PIC | -2.1% | Глобально, с острым воздействием в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Фрагментированная цепочка инструментов EDA продлевает циклы проектирования | -1.8% | Глобально, затрагивая все регионы с разработкой PIC | Средний срок (2-4 года) |

| Ограничения теплового управления интегрированными лазерами | -1.3% | Глобально, особенно в высокопроизводительных применениях | Средний срок (2-4 года) |

| Концентрированные поставки литейных заводов и геополитическая экспозиция | -1.9% | Глобально, с наивысшим риском в регионах, зависимых от Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы выхода годной продукции на уровне пластины для InP PIC

Масштабирование InP-пластин свыше 4 дюймов напрягло контроль дефектов и повысило стоимость на кристалл. Шестидюймовая линия Coherent Corp учетверила теоретическое количество кристаллов, но потребовала новых процессов эпитаксии и метрологии для поддержания выхода годной продукции. Fraunhofer ISE продемонстрировал InP-на-GaAs подложки, которые снизили стоимость на 80% и открыли дорожную карту к восьмидюймовому масштабированию. Постоянное снижение выхода годной продукции продолжало ограничивать конкурентоспособность InP в чувствительных к стоимости применениях, ослабляя краткосрочный рост.

Фрагментированная цепочка инструментов EDA, продлевающая циклы проектирования

Фотонные проектировщики полагались на разрозненные инструменты моделирования, компоновки и верификации, лишённые зрелости электронных EDA-пакетов. Дорожная карта интегрированных фотонных систем 2024 года отметила неполное покрытие PDK и низкую интероперабельность программного обеспечения как критические узкие места. Добавление поддержки PH18DA в GDSFactory+ от OpenLight улучшило непрерывность рабочего процесса, но не достигло полностью унифицированной среды. Более длинные циклы разработки замедлили внедрение продуктов и повысили пороги стоимости НИОКР для новых участников.

Сегментный анализ

По сырьевым материалам: доминирование кремния сталкивается со специализированными вызовами

Размер рынка фотонных интегральных схем, связанный с продажами сырьевых материалов, достиг 4,93 млрд долларов США в 2025 году, а кремний удержал 37,4% доли рынка фотонных интегральных схем в 2024 году. Широкая установленная база CMOS поддержала его лидерство для пассивных волноводов и критичных к стоимости частей датакома. Однако поставки нитрида кремния выросли с CAGR 15,4% благодаря низким потерям распространения и широкой прозрачности, которые подходили для лаборатории-на-чипе и квантовой фотоники. Фосфид индия остался существенным для мощных лазеров, в то время как арсенид галлия получил тракцию через гетерогенное лазерное соединение, которое упростило интеграцию источников света с кремнием.

Конкуренция между масштабируемостью и производительностью сформировала дорожные карты поставщиков. Стартапы здравоохранения выбирали биосовместимость нитрида кремния для диагностики в точке оказания помощи, тогда как поставщики дальнемагистральных телекоммуникаций придерживались модуляторов InP для связей 140 Гбод. Привлечение 37 млн долларов США HyperLight для продвижения модуляторов на тонкоплёночном ниобате лития подчеркнуло возобновлённый интерес к чемпионам электро-оптики. Увеличивающееся многослойное стекирование пластин сигнализировало о будущем, где смешанные материалы сосуществуют на одной сетке, размывая традиционные границы платформ.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По компонентам: интеграция лазеров движет инновациями

Выручка от компонентов превысила 3 млрд долларов США в 2025 году, при этом лазеры составили 26,3% в том году. Оптические коммутационные матрицы опередили все другие устройства с CAGR 14,1%, отражая спрос на полностью реконфигурируемые фабрики внутри кластеров центров обработки данных ИИ. Лазер с электроабсорбционной модуляцией 400 Гб/с на полосу от Lumentum проиллюстрировал достигающие пика контрольные показатели производительности.

Интегрированная генерация света осталась ключевым элементом общей стоимости. Литейные заводы соединили среды усиления InP или GaAs с кремнием для сокращения внешней упаковки лазеров, но тепловые проблемы и проблемы выхода годной продукции добавили сложности. Фотодетекторы и модуляторы выиграли от архитектур на тонкоплёночном ниобате лития, которые объединили полосу пропускания ≥ 100 ГГц с эффективностью управления менее 1 В. Переменные оптические аттенюаторы и демультиплексоры длин волн созрели, однако растущие количества каналов стимулировали миниатюризированные массивные реализации.

По процессу интеграции: монолитные подходы набирают импульс

Гибридные потоки удерживали 59,7% выручки в 2024 году, поскольку поставщики соединяли лазеры III-V с кремниевыми трансиверами через технологии перевёрнутого чипа или соединения пластин. Монолитная интеграция расширялась с CAGR 18,2% после того, как выходы литейных заводов приблизились к электронным стандартам, а модели тепловых перекрёстных помех достигли погрешности < 0,5 пм. Программируемые фотонные двигатели, полагающиеся на тысячи термооптических фазовых сдвигателей, побудили новые топологии охлаждения на чипе.

Модульные подходы остались актуальными для аэрокосмической и оборонной промышленности, где циклы квалификации благоприятствовали дискретным сборкам. Для основных облачных операторов совмещённая оптика направила спрос к кремниевым фотонным двигателям, объединённым с коммутационными ASIC в единой подложке, сокращая спецификацию материалов и энергетические бюджеты. Сотрудничество Tower-Alcyon проиллюстрировало синергии литейный завод-проект, которые подтолкнули высокообъёмные узлы ближе к полностью интегрированным фотонно-электронным SoC.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По применению: центры обработки данных обгоняют традиционные телекоммуникации

Глобальные расходы на применения пересекли 5,5 млрд долларов США в 2025 году. Телекоммуникации всё ещё обеспечивали 45,5% выручки 2024 года, но межсоединения центров обработки данных продвинулись с CAGR 19,6% и обогнали телекоммуникации к 2029 году, поскольку фермы вывода ИИ потребовали фабрик петабитного масштаба. Биомедицинская оптика приняла интегрированные спектрометры с чувствительностью 92 дБ при скорости А-сканирования 55 кГц, поддерживая низкостоимостную OCT-визуализацию.

Развёртывания LiDAR и оптических датчиков подскочили в автономности автомобилей, в то время как пилотные проекты квантовых вычислений использовали интегрированные детекторы разрешения числа фотонов для приближения к отказоустойчивости. Фирмы тестирования и измерений захватили устойчивый рост, обслуживая валидацию модулей с высоким количеством каналов. Расширяющийся спектр случаев использования подчеркнул универсальность фотонных платформ и изолировал поставщиков от циклических трат телекоммуникаций.

По отраслям конечных пользователей: автомобильное ускорение изменяет спрос

Телекоммуникационные операторы командовали 40,5% спроса 2024 года, движимые обновлениями метро когерентности, однако поглощение автомобильных OEM росло на 20,3% ежегодно, поскольку LiDAR масштаба чипа пересёк пороги стоимости для автономности L2+. Облачные провайдеры заказывали совмещённую оптику в ожидании масштабирования кластеров GPU до миллионов ускорителей к концу десятилетия.

Производители медицинских устройств использовали кремний-нитридные биосенсоры для быстрого тестирования, в то время как промышленные фирмы интегрировали фотонные пробы для встроенного мониторинга качества. Оборонные покупатели приоритизировали упрочнённые фотонные связи, иммунные к EMI, поддерживая премиальную нишу. Расширяющийся микс клиентов диверсифицировал потоки доходов и смягчил экспозицию к замедлениям отдельных секторов.

Географический анализ

Северная Америка генерировала наибольшую региональную долю выручки в 2024 году, составив 35,4% глобальных продаж 2024 года. Массивные гиперскейловые центры обработки данных и стимулы CHIPS-Act привлекли более 700 млн долларов США новых капитальных затрат на кремниевую фотонику в Мальту, Нью-Йорк.[3]Optics.org, "GlobalFoundries to Create New Silicon Photonics Facility," optics.org Венчурные раунды для квантовой фотоники и фотоники ИИ, такие как посевной раунд Lightsynq в 18 млн долларов США, укрепили живой стартапный пайплайн. Однако зависимость от китайского галлия и германия выявила шоки цен на материалы, которые поднялись на 75%-250% после контроля экспорта 2024 года.

Азиатско-Тихоокеанский регион показал самый быстрый CAGR 16,5%, поскольку политики нацелились на фотонную самообеспеченность. Китай субсидировал 8,2 млрд юаней (1,15 млрд долларов США) для интегрированных программ лазер-кремний. Япония инвестировала 305 млн долларов США с Intel в оптические полупроводники, которые сократили использование энергии центрами обработки данных. Региональные фабрики производили шестидюймовые пластины тонкоплёночного ниобата лития, которые закрыли более ранние западные технологические разрывы.

Европа объединила открытый доступ к литейным заводам с целевыми слияниями и поглощениями для поддержания производственного CAGR 6,5% с 2019-2024. Размер рынка фотонных интегральных схем для Европы составил 3,02 млрд долларов США в 2025 году. Sivers Photonics сотрудничала над перестраиваемыми лазерами узкой линии для обслуживания когерентных модулей, в то время как сделка Nokia с Infinera за 2,3 млрд долларов США консолидировала континентальную оптическую компетенцию. Акцент региона на суверенитет и поддержку МСП диверсифицировал глобальные поставки и снизил чрезмерную зависимость от производственных географий единого узла.

Конкурентная среда

Рынок фотонных интегральных схем продемонстрировал умеренную фрагментацию в 2025 году. Традиционные поставщики оптических сетей, такие как Infinera, Lumentum и Ciena, использовали десятилетия системного ноу-хау, тогда как специалисты по кремниевой фотонике, такие как Intel, Lightmatter и Celestial AI, эксплуатировали экономию CMOS-масштаба для рабочих нагрузок ИИ. Лидеры полупроводников, включая AMD, вертикально интегрируют оптику через поглощения, такие как Enosemi, для ускорения совмещённых предложений.[4]AMD, "AMD Acquires Enosemi," amd.com

Технологическая дифференциация опиралась на интеграцию источников света, IP теплового управления и глубину автоматизации проектирования. Coherent Corp охватывала от эпитаксии InP до готовых модулей, в то время как литейные заводы открытого доступа позволили безфабричным участникам быстро создавать прототипы. Квантовая фотоника, диагностика в точке оказания помощи и автомобильный LiDAR остались белыми пространствами, где проворные стартапы могли обеспечить раннее лидерство. Стратегические альянсы, например, между OpenLight и Jabil, сократили циклы время-до-упаковки для приложений ИИ и LiDAR. Патентная активность вокруг компенсации тепловых перекрёстных помех и гетерогенного соединения на уровне пластины интенсифицировалась, поскольку фирмы искали защищаемые преимущества.

Импульс слияний и поглощений продолжился: IonQ купила Lightsynq для интеграции IP квантовых межсоединений. Teradyne согласилась приобрести Quantifi Photonics для возможности тестирования PIC на уровне пластины. Такие сделки подчеркнули конвергенцию фотоники с высокопроизводительными вычислениями, тестированием и квантовыми секторами, изменяя конкурентный контур до 2030 года.

Лидеры индустрии фотонных интегральных схем

-

NeoPhotonics Corporation

-

POET Technologies Inc

-

II-VI Incorporated

-

Infinera Corporation

-

Intel Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: IonQ завершила приобретение Lightsynq Technologies, добавив более 20 патентов, связанных с квантовой памятью и фотонными межсоединениями.

- Май 2025: AMD приобрела Enosemi для ускорения инноваций совмещённой оптики для ускорителей ИИ.

- Март 2025: Coherent Corp выпустила кремниевые фотонные трансиверы 2 × 400G-FR4 Lite, нацеленные на центры обработки данных ИИ.

- Март 2025: NVIDIA представила фотонные коммутаторы Spectrum-X и Quantum-X, обеспечивающие порты 1,6 Тб/с в партнёрстве с Lumentum и Coherent.

Объём отчёта по глобальному рынку фотонных интегральных схем

Микрочип содержит два или более оптических компонента, образующих рабочую схему, которая иногда называется интегрированной фотонной схемой. Эта система способна обнаруживать, генерировать, транспортировать и обрабатывать.

Объём исследования покрывает фотонные ИС, их факторы роста и ограничения, а также увеличенный спрос в различных применениях. Исследование также кратко анализирует воздействие макроэкономических трендов на рынок. Концепция фотонной интегральной схемы аналогична электронным интегральным схемам.

Рынок фотонных интегральных схем сегментирован по типу сырьевого материала (материал iii-v, ниобат лития, кремнезём-на-кремнии и другие сырьевые материалы), процессу интеграции (гибридный и монолитный), применению (телекоммуникации, биомедицина, центры обработки данных и другие применения [оптические датчики[LiDAR], и метрология]) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Размер рынка и прогнозы предоставлены в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Фосфид индия (InP) |

| Кремний (Si) |

| Нитрид кремния (SiN) |

| Арсенид галлия (GaAs) |

| Ниобат лития (LiNbO₃) |

| Кремнезём-на-кремнии |

| Другие материалы (полимер, PLC и т.д.) |

| Лазеры |

| Модуляторы |

| Фотодетекторы |

| Фильтры |

| Коммутаторы |

| Усилители |

| Мультиплексоры и демультиплексоры |

| Аттенюаторы и VOA |

| Другие компоненты |

| Гибридная интеграция |

| Монолитная интеграция |

| Модульная/подсистемная интеграция |

| Телекоммуникации (дальнемагистральные и метро) |

| Центры обработки данных (межсоединения ближнего радиуса действия и HPC) |

| Биомедицина и науки о жизни |

| Оптические датчики и LiDAR |

| Метрология и тест/измерения |

| Квантовые вычисления и квантовая фотоника |

| Поставщики телекоммуникационных услуг |

| Операторы облачных и гиперскейловых центров обработки данных |

| Компании здравоохранения и диагностики |

| Автомобильные и мобильные OEM |

| Промышленность и производство |

| Оборона и аэрокосмическая промышленность |

| Исследования и академическая сфера |

| Северная Америка | Соединённые Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Тайвань | ||

| Южная Корея | ||

| Япония | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Мексика | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединённые Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По сырьевым материалам | Фосфид индия (InP) | ||

| Кремний (Si) | |||

| Нитрид кремния (SiN) | |||

| Арсенид галлия (GaAs) | |||

| Ниобат лития (LiNbO₃) | |||

| Кремнезём-на-кремнии | |||

| Другие материалы (полимер, PLC и т.д.) | |||

| По компонентам | Лазеры | ||

| Модуляторы | |||

| Фотодетекторы | |||

| Фильтры | |||

| Коммутаторы | |||

| Усилители | |||

| Мультиплексоры и демультиплексоры | |||

| Аттенюаторы и VOA | |||

| Другие компоненты | |||

| По процессу интеграции | Гибридная интеграция | ||

| Монолитная интеграция | |||

| Модульная/подсистемная интеграция | |||

| По применению | Телекоммуникации (дальнемагистральные и метро) | ||

| Центры обработки данных (межсоединения ближнего радиуса действия и HPC) | |||

| Биомедицина и науки о жизни | |||

| Оптические датчики и LiDAR | |||

| Метрология и тест/измерения | |||

| Квантовые вычисления и квантовая фотоника | |||

| По отрасли конечного пользователя | Поставщики телекоммуникационных услуг | ||

| Операторы облачных и гиперскейловых центров обработки данных | |||

| Компании здравоохранения и диагностики | |||

| Автомобильные и мобильные OEM | |||

| Промышленность и производство | |||

| Оборона и аэрокосмическая промышленность | |||

| Исследования и академическая сфера | |||

| По географии | Северная Америка | Соединённые Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Скандинавские страны | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Тайвань | |||

| Южная Корея | |||

| Япония | |||

| Индия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Мексика | |||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединённые Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещённые в отчёте

Каков был размер глобального рынка фотонных интегральных схем в 2025 году?

Размер рынка фотонных интегральных схем достиг 13,63 млрд долларов США в 2025 году и, по прогнозам, удвоится к 2030 году с CAGR 13,11%.

Какая материальная платформа растёт быстрее всего?

Нитрид кремния лидирует в росте с CAGR 15,4% до 2030 года, движимый его низкопотерным волноведением и пригодностью для линейной и квантовой фотоники.

Почему межсоединения центров обработки данных набирают импульс над телекоммуникационными применениями?

Экспоненциальные потребности в полосе пропускания от рабочих нагрузок ИИ побуждают операторов центров обработки данных принимать совмещённую оптику и высокоплотные фотонные связи, производя CAGR 19,6%, который превосходит рост телекоммуникаций.

Что сдерживает более широкое принятие фотонных интегральных схем InP?

Проблемы выхода годной продукции на уровне пластины повышают стоимость на кристалл, ограничивая конкурентоспособность против кремниевой фотоники, несмотря на превосходящую полосу пропускания модуляции InP.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется для расширения с CAGR 16,5%, поддержанный значительными китайскими и японскими инвестициями в отечественное фотонное производство.

Как недавние поглощения повлияли на отраслевую динамику?

Сделки, такие как AMD-Enosemi и IonQ-Lightsynq, иллюстрируют платформенные компании, покупающие фотонный IP для ускорения дорожных карт продуктов, усиливая интеграцию в вычислительных и оптических областях.

Последнее обновление страницы: