Размер и доля рынка бытовых чистящих средств

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

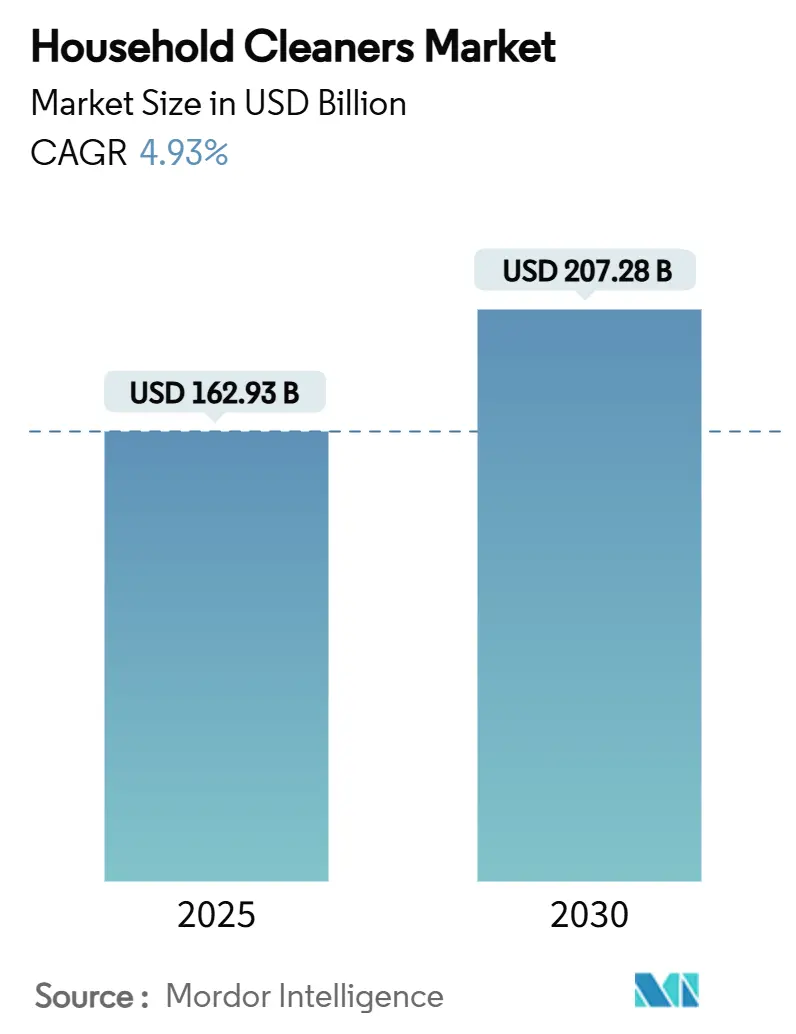

| Размер Рынка (2025) | 162.93 Миллиардов долларов США |

| Размер Рынка (2030) | 207.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.93% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

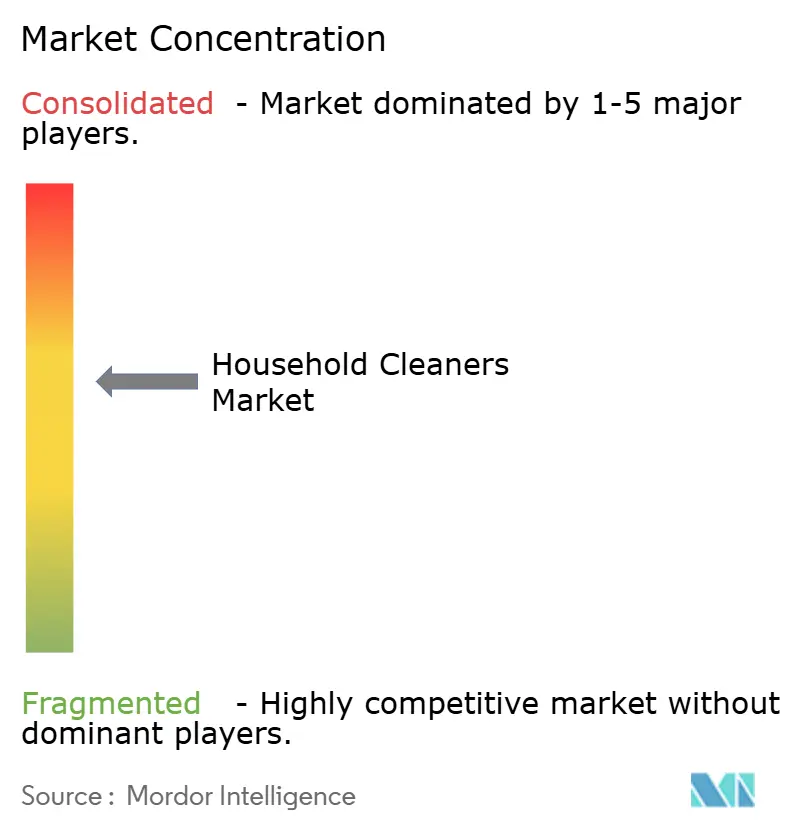

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бытовых чистящих средств от Mordor Intelligence

К 2030 году рынок бытовых чистящих средств, оцениваемый в 162,93 млрд долл. США в 2025 году, должен вырасти до 207,28 млрд долл. США, демонстрируя CAGR в размере 4,93 %. Пандемия повысила осведомленность о гигиене, обеспечив сохранение основных чистящих средств в качестве основных товаров в списках покупок даже при более жестких семейных бюджетах. Эта тенденция дополнительно подкрепляется растущими проблемами здравоохранения, особенно малярией и лихорадкой денге. Например, Всемирная организация здравоохранения сообщила в 2023 году, что в Западно-Тихоокеанском регионе было зарегистрировано приблизительно 1,75 млн случаев малярии, при этом только на Нигерию приходится 30,9 % глобальных смертей от малярии[1]Источник: Всемирная организация здравоохранения, "Всемирный доклад о малярии 2024", www.who.int. Более того, ведущие бренды теперь включают пробиотические и растительные формулы, удовлетворяя требованиям как к эффективности, так и к устойчивости развития, позволяя премиальным брендам поддерживать свои ценовые позиции. Хотя Азиатско-Тихоокеанский регион лидирует по объему спроса, Европа делает быстрые шаги вперед, движимая строгими законами о биоразлагаемости, благоприятствующими концентрированным поверхностно-активным веществам с низким воздействием. Рост онлайн-ретейлеров, моделей подписки и устройств умного дома не только обеспечивает предсказуемые циклы пополнения запасов, но и укрепляет лояльность потребителей к брендам.

Ключевые выводы отчета

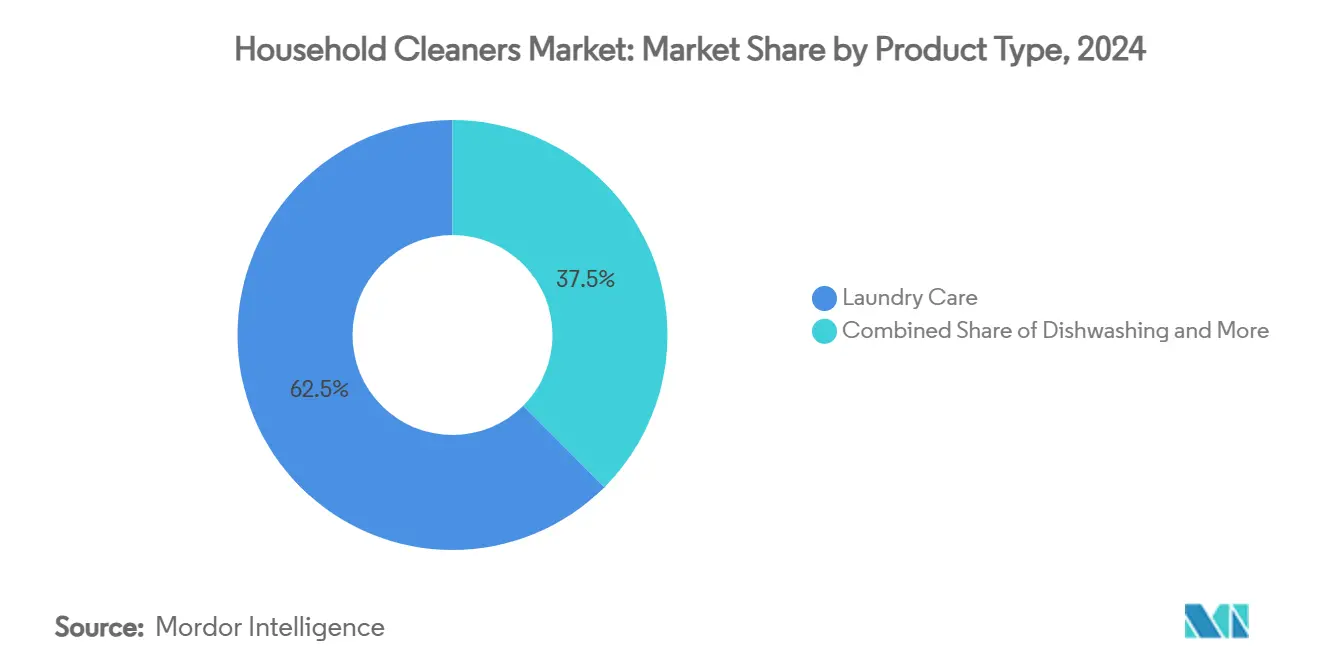

По типу продукции средства для стирки удерживали 63,11 % доли рынка бытовых чистящих средств в 2024 году, в то время как средства для мытья посуды зафиксировали самый высокий прогнозируемый CAGR на уровне 6,21 % до 2030 года.

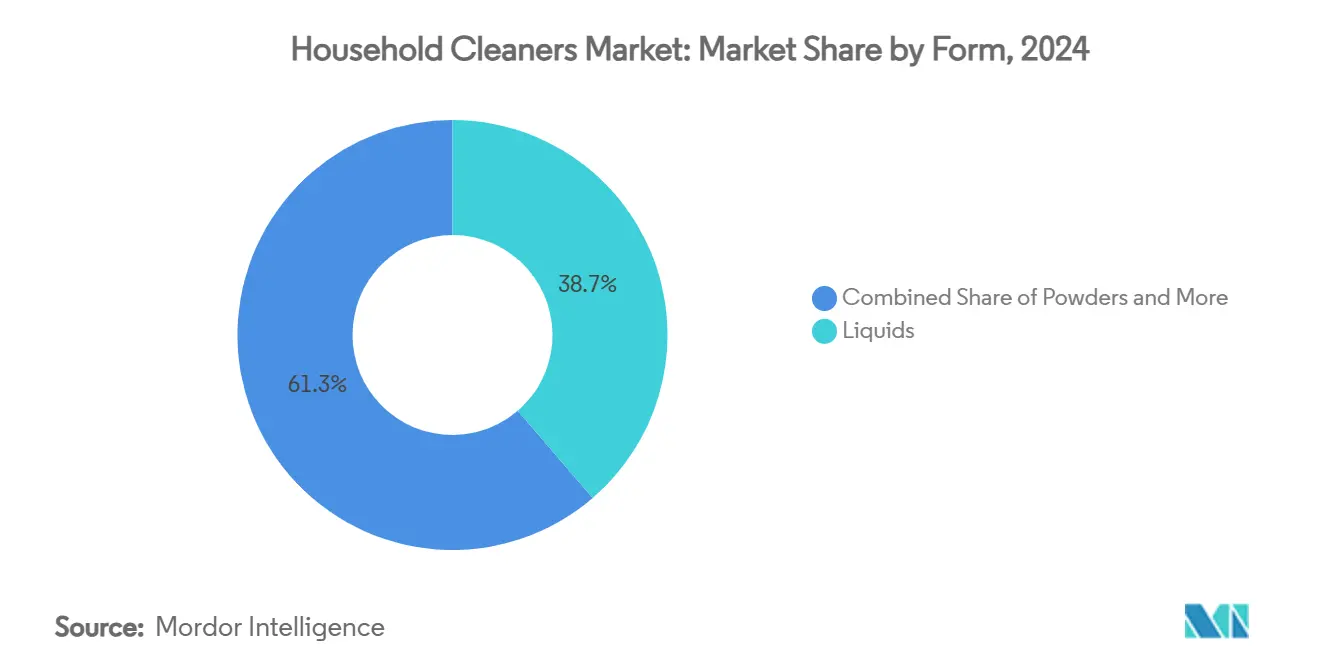

По форме жидкости лидировали с 38,70 % долей выручки в 2024 году; прогнозируется, что порошки будут расширяться с CAGR 6,32 % до 2030 года, движимые покупателями, ищущими выгодные цены в развивающихся экономиках.

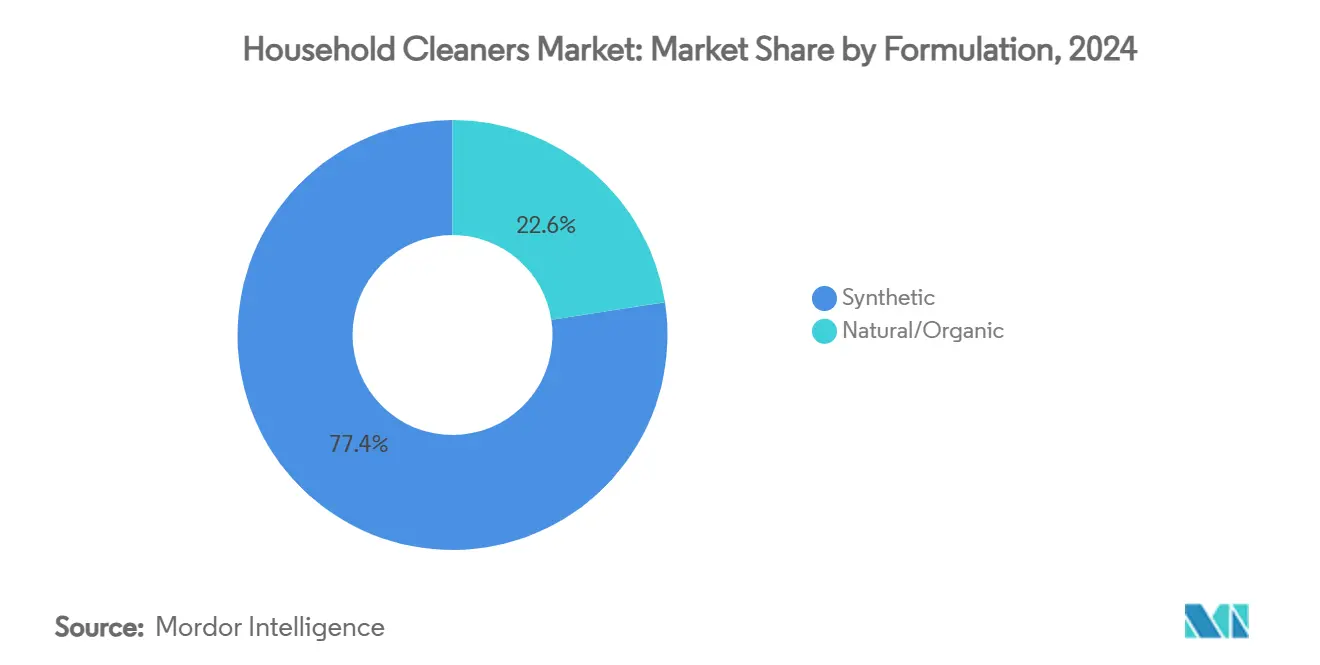

По составу синтетические предложения сохранили 77,93 % долю в 2024 году, но натуральные/органические продукты растут с CAGR 6,67 % по мере того, как эко-маркировка завоевывает доверие.

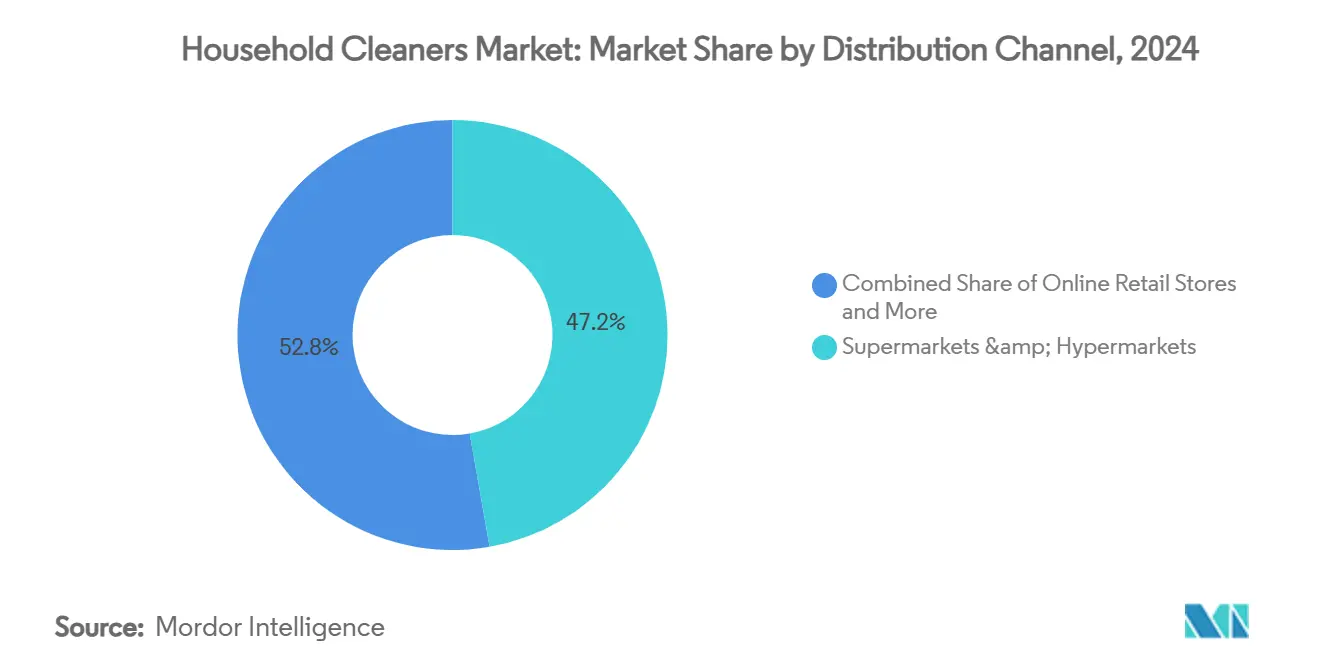

По каналам распределения супермаркеты и гипермаркеты составляли 47,24 % размера рынка бытовых чистящих средств в 2024 году, тогда как онлайн-ретейл продвигается с CAGR 6,51 % до 2030 года.

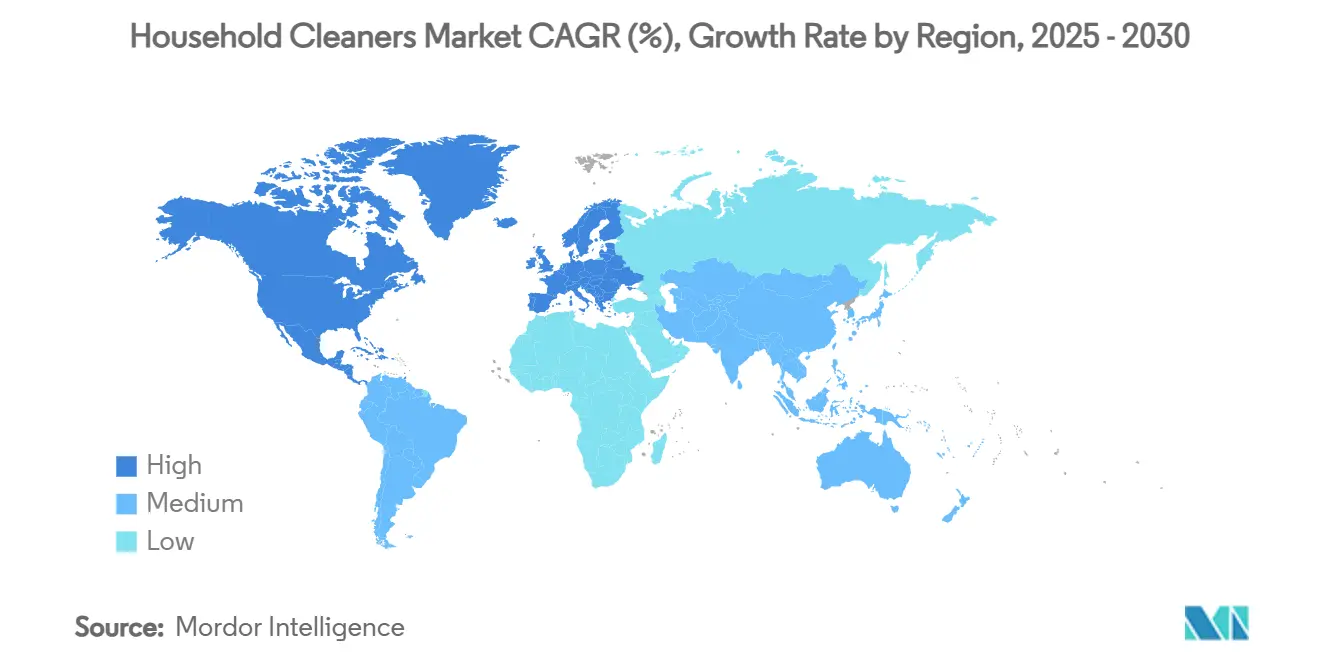

По географии Азиатско-Тихоокеанский регион командовал 31,21 % долей в 2024 году; Европа демонстрирует самый быстрый региональный CAGR на уровне 6,19 % до 2030 года благодаря регулятивным попутным ветрам.

Глобальные тенденции и инсайты рынка бытовых чистящих средств

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Повышенная осведомленность о гигиене и санитарии | 1.2% | Глобально, с пиковым воздействием в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочная перспектива (2-4 года) |

| Спрос на экологически чистые и устойчивые продукты | 0.9% | Европа и Северная Америка в основе, расширение в Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Инновации продуктов и специальные чистящие средства | 0.8% | Глобально, под руководством развитых рынков | Среднесрочная перспектива (2-4 года) |

| Технологическая интеграция в устройства для уборки | 0.6% | Северная Америка и Европа, с постепенным принятием в Азиатско-Тихоокеанском регионе | Долгосрочная перспектива (≥ 4 лет) |

| Кампании общественного здравоохранения и информационные инициативы | 0.7% | Глобально, инициативы под руководством правительств | Краткосрочная перспектива (≤ 2 лет) |

| Тенденция премиумизации | 0.5% | Развитые рынки, городские центры в развивающихся экономиках | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Повышенная осведомленность о гигиене и санитарии

Постпандемическое сознание гигиены кардинально изменило потребительское поведение в области уборки. Этот поведенческий сдвиг выходит за рамки непосредственных пандемических проблем, поскольку 85 % потребителей указывают, что они будут поддерживать повышенные практики уборки в долгосрочной перспективе. Акцент Центров по контролю и профилактике заболеваний на том, что 2,3 млрд человек не имеют доступа к средствам для мытья рук с мылом и водой по состоянию на июль 2025 года дома, создает значительные возможности расширения рынка в развивающихся регионах[2]Источник: Центры по контролю и профилактике заболеваний, "Глобальная вода, санитария и гигиена (WASH)", www.cdc.gov. Более того, протоколы медицинских учреждений все больше влияют на стандарты домашней уборки, при этом дезинфицирующие средства профессионального уровня набирают популярность в жилых приложениях. Кроме того, руководящие принципы ВОЗ по санитарии и здоровью подкрепляют критическую роль чистящих средств в профилактике заболеваний, поддерживая устойчивый рост спроса во всех категориях продуктов.

Спрос на экологически чистые и устойчивые продукты

Экологическое сознание движет ускоряющимся спросом на устойчивые решения для уборки, при этом программа Safer Choice Агентства по охране окружающей среды США сертифицирует почти 2000 продуктов, которые соответствуют строгим критериям здоровья и окружающей среды. В том же ключе обновления стандарта Safer Choice 2024 года ввели усиленные требования к устойчивости упаковки и новые критерии энергоэффективности, создав конкурентные преимущества для соответствующих производителей. Европейские рынки возглавляют этот переход, с пересмотром критериев EU Ecolabel, делающим акцент на концентрированных продуктах и растительных ингредиентах для снижения воздействия на окружающую среду. Более того, сертификация натуральных чистящих средств Ecocert позволяет производителям продавать продукцию по всему миру с двумя уровнями маркировки: 'Ecodetergents' (максимум 5 % синтетических ингредиентов) и 'Ecodetergents made with Organic' (минимум 95 % натуральных ингредиентов, минимум 10 % органических). Кроме того, готовность потребителей платить премиальные цены за экологически ответственные продукты поддерживает более высокие маржи, одновременно стимулируя инновации в биооснованных составах.

Инновации продуктов и специальные чистящие средства

Циклы инноваций ускоряются, поскольку производители дифференцируются через специализированные составы и механизмы доставки, при этом запуск Unilever в апреле 2025 года пробиотического чистящего спрея Cif Infinite Clean служит примером революции биологических наук в домашнем уходе. Новаторские биологические инициативы компании используют природные микроорганизмы для повышения эффективности уборки при одновременном снижении химической зависимости. Патентная активность в составах для чистки унитазов демонстрирует продолжающиеся инвестиции в НИОКР, при этом биоразлагаемые подушечки и шипучие композиции решают как проблемы производительности, так и экологические проблемы. Дополнительно, специализированные приложения набирают популярность, поскольку потребители ищут целевые решения для конкретных задач уборки, выходя за рамки общих универсальных составов. Интеграция антимикробных технологий становится особенно актуальной, поскольку профилактика инфекций, связанных со здравоохранением, стимулирует спрос на продукты с доказанными способностями уничтожения патогенов. Временные рамки инноваций сжимаются, поскольку цифровые петли обратной связи с потребителями обеспечивают быструю итерацию продуктов и тестирование рынка.

Кампании общественного здравоохранения и информационные инициативы

Правительства, организации здравоохранения и некоммерческие организации по всему миру активизировали образование о важности эффективных практик уборки как передовой защиты от инфекционных заболеваний, создавая повышенный спрос на чистящие средства в различных категориях, таких как средства для мытья посуды, средства для стирки, средства для уборки поверхностей и средства для туалета. Например, некоммерческие инициативы, такие как Hope & Comfort Hygiene Hub в Массачусетсе, ежегодно распространяют миллионы гигиенических продуктов для решения проблемы небезопасности гигиены и продвижения здоровья и достоинства в уязвимых группах населения, подкрепляя общественную ценность доступных основных чистящих средств. Агентство по охране окружающей среды США, например, поощряет инициативы более безопасных бытовых продуктов, которые побуждают производителей отдавать приоритет составам, ориентированным на здоровье и экологические требования. Эти информационные усилия тесно соответствуют разработкам продуктов в 2024 и 2025 годах, которые объединяют эффективность с устойчивостью и сенсорной привлекательностью. Clorox представил инновации, такие как отбеливатель с ароматом лаванды и жасмина (сентябрь 2024), в то время как многоповерхностное чистящее средство Pine-Sol с ароматом вишневого цветения (февраль 2025) и универсальный натуральный концентрат Branch Basics отражают потребительский спрос на натуральные, многофункциональные и экологически чистые решения для уборки, во многом поощряемые продолжающимися кампаниями по образованию в области гигиены.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Интенсивная конкуренция на рынке | -0.8% | Глобально, особенно остро на зрелых рынках | Краткосрочная перспектива (≤ 2 лет) |

| Экологические регулирования по отходам упаковки | -0.6% | Европа и Северная Америка, расширение глобально | Среднесрочная перспектива (2-4 года) |

| Экологические проблемы и проблемы здоровья | -0.5% | Глобально, под руководством потребителей на развитых рынках | Долгосрочная перспектива (≥ 4 лет) |

| Строгие регулятивные требования | -0.7% | Европа и Северная Америка в основе, Азиатско-Тихоокеанский регион следует | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Интенсивная конкуренция на рынке

Насыщение рынка в развитых регионах усиливает конкурентное давление, при этом альтернативы частных торговых марок захватывают все большую долю у производителей брендов через агрессивные ценовые стратегии. Деятельность Федеральной торговой комиссии по борьбе с монополиями, включая дело Amazon, обвиняющее в монополистическом поведении в онлайн-ретейле, подчеркивает конкурентные проблемы, которые влияют на каналы распределения бытовых чистящих средств. Аналогично, выводы Турецкого управления по конкуренции выявляют высокую концентрацию рынка среди крупных ретейлеров, создавая динамику покупательной способности, которая давит на маржи поставщиков и ограничивает гибкость ценообразования. В том же ключе интенсивность продвижения эскалирует, поскольку производители конкурируют за место на полках и внимание потребителей, подрывая прибыльность по всей цепочке создания стоимости. Кроме того, цифровые нарушения позволяют новым участникам обходить традиционные каналы распределения, бросая вызов рыночным позициям установившихся игроков. Товаризация основных функций уборки заставляет производителей значительно инвестировать в инновации и маркетинг для поддержания дифференциации.

Экологические регулирования по отходам упаковки

Национальная стратегия Агентства по охране окружающей среды США по предотвращению загрязнения пластиком направлена на устранение пластиковых отходов из наземных источников к 2040 году, непосредственно влияя на дизайн упаковки чистящих средств и выбор материалов. Регулирования PFAS затрагивают 863 потребительских товара, включая бытовые чистящие средства, при этом 20 штатов приняли политики по запрету PFAS в упаковке пищевых продуктов и расширяют ограничения на другие потребительские применения. Более того, обновления требований к упаковке Safer Choice EPA 2024 года предписывают более высокие уровни переработанного содержания, увеличивая затраты на материалы и сложность цепочки поставок. Регулирования расширенной ответственности производителя требуют от производителей планировать утилизацию продуктов на стадии производства, разрабатывать соответствующие системы утилизации и обучать потребителей практикам переработки. Таким образом, затраты на соответствие эскалируют по мере развития регулятивных рамок, особенно влияя на меньших производителей с ограниченными ресурсами для регулятивной адаптации и разработки устойчивой упаковки.

Сегментный анализ

По типу продукции: доминирование средств для стирки сталкивается с нарушением со стороны средств для мытья посуды

Средства для стирки командуют 63,11 % доли рынка в 2024 году, отражая их основную роль в домашнем обслуживании и широкий портфель продуктов категории, охватывающий жидкие моющие средства, порошковые составы и специальные добавки. Средства для мытья посуды появляются как самый быстрорастущий сегмент с CAGR 6,21 % до 2030 года, движимые инновациями удобства, такими как одноразовые капсулы и концентрированные составы, которые упрощают использование при одновременном сокращении отходов упаковки. Сегменты средств для уборки поверхностей и средств для туалета поддерживают устойчивые траектории роста, поддерживаемые повышенной осведомленностью о гигиене и специализированной разработкой продуктов для целевых применений уборки.

Возрождение порошковых моющих средств на развивающихся рынках контрастирует с доминированием жидкостей в развитых регионах, поскольку Chemical & Engineering News сообщает, что порошки лидируют по объему глобально, несмотря на преимущество жидкостей в стоимостной доле. Введение Unilever в январе 2024 года стиральных листов представляет инновацию массового рынка, которая решает проблемы устойчивости при сохранении эффективности уборки. Таким образом, сегмент средств для мытья посуды получает выгоду от тенденций премиумизации, поскольку потребители инвестируют в специализированные составы для различных типов поверхностей и условий загрязнения, в то время как факторы регулятивного соответствия влияют на разработку продуктов, при этом сертификации EPA Safer Choice становятся все более важными для доступа к рынку и принятия потребителями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: возрождение порошков бросает вызов лидерству жидкостей

Жидкости поддерживают 38,70 % доли рынка в 2024 году, поддерживаемые потребительским предпочтением удобства и простоты использования на развитых рынках. Однако порошки испытывают замечательный рост с CAGR 6,32 % до 2030 года, движимые преимуществами стоимости в развивающихся экономиках и экологическими выгодами от сокращенных требований к упаковке. Возрождение порошков отражает экономическое давление в развивающихся регионах, где потребители отдают приоритет стоимости над удобством, особенно по мере роста владения бытовой техникой и обеспечения эффективного использования порошков.

Бруски и другие альтернативные формы захватывают нишевые сегменты, сосредоточенные на конкретных применениях или экологических соображениях. Предпочтение форм значительно варьируется по географии, при этом порошки остаются популярными в Африке, Индии и частях Европы, где экономические факторы перевешивают соображения удобства. Исследования Procter & Gamble указывают на схожие доли рынка по стоимости между жидкостями и порошками глобально, хотя порошки лидируют в объемном выражении. Инновации в составах порошков решают традиционные ограничения, такие как скорости растворения и проблемы остатков, делая их более конкурентоспособными с жидкими альтернативами. Прогноз 2 % годового роста для порошковых моющих средств отражает увеличивающееся владение бытовой техникой в развивающихся странах и устойчивые преимущества стоимости над жидкими составами.

По составу: всплеск натуральных/органических нарушает доминирование синтетических

Синтетические составы доминируют с 77,93 % долей рынка в 2024 году, используя установленные цепочки поставок и доказанные характеристики производительности в разнообразных применениях уборки. Натуральные/органические альтернативы ускоряются с CAGR 6,67 % до 2030 года, отражая готовность потребителей платить премии за экологически ответственные продукты и составы, ориентированные на здоровье, что стимулирует рост количества органических продуктов. Например, согласно Bundesanstalt für Landwirtschaft und Ernährung, по состоянию на декабрь 2024 года в общей сложности 109 567 продуктов в Германии несли органические маркировки. Это было еще одним увеличением по сравнению с предыдущим годом (102 170)[3]Источник: Bundesanstalt für Landwirtschaft und Ernährung, "Квартальный отчет - Развитие рекламы продуктов для использования органической печати, 4-й квартал 2024", www.oekolandbau.de. Эта траектория роста позиционирует натуральные продукты для захвата увеличивающейся доли рынка по мере интенсификации проблем устойчивости и регулятивных рамок, благоприятствующих биооснованным ингредиентам.

Переход к натуральным составам сталкивается с техническими вызовами в соответствии синтетической производительности при сохранении конкурентоспособности по стоимости. Европейские рынки возглавляют принятие натуральных продуктов, поддерживаемые регулятивными рамками, которые поощряют устойчивое получение ингредиентов и ограничивают использование вредных химических веществ. Инициативы устойчивости ECOS, включая 100 % использование возобновляемой энергии и сертификацию нулевых отходов, демонстрируют операционные обязательства, необходимые для конкуренции в натуральном сегменте. Растительные составы набирают популярность, поскольку производители разрабатывают биооснованные альтернативы, которые соответствуют синтетической производительности при одновременном снижении воздействия на окружающую среду. Премиальное позиционирование натурального сегмента обеспечивает более высокие маржи, которые компенсируют увеличенные затраты на ингредиенты и специализированные требования к производству.

По каналам распределения: онлайн-ретейл трансформирует традиционную торговлю

Супермаркеты и гипермаркеты поддерживают 47,24 % доли рынка в 2024 году, используя установленные потребительские покупательские паттерны и тактильную природу выбора чистящих средств. Дополнительно, растущее количество магазинов супермаркетов и гипермаркетов дополнительно поддерживает рост сегмента. Например, по состоянию на 1 марта 2025 года в Великобритании было 1454 магазина Sainsbury. Интернет-магазины возрастают с CAGR 6,51 % до 2030 года, движимые службами подписки, удобством массовых покупок и интеграцией технологий умного дома, которые обеспечивают автоматизированное пополнение. Магазины шаговой доступности и другие розничные каналы обслуживают конкретные географические и демографические сегменты с адаптированными ассортиментами продуктов.

Цифровая трансформация ускоряется во время поведенческих изменений, вызванных пандемией, при этом потребители принимают онлайн-покупки основных предметов домашнего обихода. Предполагаемые монополистические практики Amazon в онлайн-ретейле, включая анти-дисконтные стратегии и принудительное объединение с службами выполнения заказов, подчеркивают конкурентную динамику, формирующую цифровые каналы распределения. Модели подписки набирают популярность, поскольку потребители ищут удобство и экономию затрат через автоматизированные службы доставки. Рост онлайн-канала получает выгоду от аналитики данных, которая обеспечивает персонализированные рекомендации продуктов и целевые маркетинговые кампании. Традиционные ретейлеры инвестируют в омниканальные стратегии для конкуренции с чисто цифровыми платформами при сохранении своих преимуществ физического присутствия.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 31,21 % стоимости категории в 2024 году, закрепленный масштабом Китая и Индии, растущими доходами среднего класса и быстрой урбанизацией, которая поднимает приоритеты гигиены. Производители локализуют производство для обхода импортных пошлин и быстрого реагирования на предпочтения в ароматах и упаковке, уникальные для каждого субрегиона. Розничная инфраструктура модернизируется через дисконтные сети и супер-приложения электронной коммерции, расширяя охват продуктов за пределы городов первого уровня. Правительственные кампании санитарии, особенно в Индии, повышают проникновение брендовых чистящих средств в сельских районах, ранее полагавшихся на кусковое мыло.

Европа является самой быстрорастущей территорией, продвигаясь с CAGR 6,19 % к 2030 году, поскольку положение о биоразлагаемости Регулирования моющих средств ЕС изменяет закупки в сторону более зеленых входных материалов. Потребители регулярно изучают раскрытия на этикетках, вознаграждая прозрачные бренды повторными покупками и рекомендациями из уст в уста. Концентрированные капсулы и безводные таблетки снижают транспортные выбросы, соответствуя корпоративным обязательствам по нулевым выбросам и разблокируя преференциальные планы полок ретейлеров. Размер рынка бытовых чистящих средств для Европы находится на пути, поддерживаемый премиальными ценовыми архитектурами, которые компенсируют скромный объемный рост.

Северная Америка получает выгоду от укорененной лояльности к брендам и высокого потребления на душу населения, обеспечивая базовую стабильность даже в экономических спадах. Пересмотры EPA Safer Choice подталкивают составителей к исключению спорных консервантов, повышая затраты на переформулировку, но дифференцируя соответствующие SKU на полке. Южная Америка и Ближний Восток и Африка показывают смешанные перспективы; волатильность валют и фрагментированная логистика препятствуют быстрому масштабированию, но городская миграция и формализация ретейла создают долгосрочные возможности роста. Региональные совместные предприятия и партнерства микрораспределения помогают многонациональным компаниям управлять политическими рисками при получении местных инсайтов.

Конкурентная среда

Рынок умеренно консолидирован, при этом пять ведущих групп контролируют приблизительно 60 % глобальной выручки. Подразделение Fabric & Home Care Procter & Gamble генерировало 36 % продаж компании в финансовом 2025 году, подтверждая устойчивую управленческую направленность и распределение ресурсов. Продажа Reckitt в 2025 году линий товаров первой необходимости с низкой маржой освободила капитал для ускорения маркетинга брендов Lysol и Dettol, которые в совокупности выросли в средне-однозначных числах, несмотря на конкурентное дисконтирование. Unilever опирается на биологические предприятия, которые сокращают использование поверхностно-активных веществ на 15 %, предлагая ретейлерам измеримую метрику устойчивости, которая поддерживает премиальные сборы за полки.

Частная торговая марка получает более 100 базисных пунктов в год в североамериканских продуктовых магазинах, заставляя брендовых игроков делать акцент на технологиях дозирования, защищенных патентами, и системах контроля запахов. Возникают технологические альянсы; производители роботов-пылесосов заключают эксклюзивные сделки с моющими капсулами, встраивая цифровые циклы повторных покупок. M&A остается активным: поглощение The Pink Stuff компанией RPM International расширяет ее охват в вирусные круги 'клин-влиятелей' и укрепляет европейское распределение. Экспертиза соответствия становится основным дифференциатором, поскольку регулятивные слои умножаются в областях химических веществ, упаковки и выбросов. В совокупности эта динамика прогнозирует продолжающуюся борьбу за премиальную смежность, ориентированный на данные маркетинг и лидерство в эко-credentials.

Лидеры индустрии бытовых чистящих средств

-

Henkel AG & Co. KGaA

-

Reckitt Benckiser Group plc

-

Procter & Gamble Co.

-

Unilever plc

-

S. C. Johnson & Son Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Октябрь 2025: Reckitt представил Harpic DrainXpert, новый состав в своей линейке средств для чистки труб. Бренд обещал переопределить удобство, хвастаясь титулом самого быстрого средства для чистки труб в Индии, утверждая способность прочистить кухонные трубы всего за 15 минут.

- Май 2025: Air Wick представил обновленную формулу освежителя воздуха, утверждая двойное содержание эфирных масел, подчеркивая привлекательность своих ароматов. В своем рекламном ролике бренд показал животных, привлеченных к новым ароматам.

- Апрель 2025: Surf запустил трио стирального жидкого средства, разработанного для коротких циклов стирки. Magnifi-Scent Wash, ориентированный на аромат, был сделан доступным в цветочной фузии, солнечном цветении и водной блаженности в форматах 31 стирка и 55 стирок.

- Апрель 2025: Unilever PLC запустил Wonder Wash (жидкое средство для короткого цикла) в 2024 году, за которым последовали новые варианты Dazzling Whites и Sensitive в апреле 2025 года, получив большое принятие и долю рынка из-за непревзойденной скорости и мягкости. Высокие показатели повторных покупок и инновации, создающие сегмент.

Объем глобального отчета по рынку бытовых чистящих средств

Бытовые чистящие средства - это химические вещества, используемые для поддержания дома в чистоте и соблюдения гигиены. Рынок бытовых чистящих средств сегментирован по типу продукции, каналам распределения и географии. На основе типа продукции рынок сегментирован на средства для чистки поверхностей, средства для чистки стекол, средства для туалета, моющие средства для посуды и другие типы продуктов. Рынок сегментирован на основе каналов распределения: супермаркеты/гипермаркеты, магазины шаговой доступности, интернет-магазины и другие каналы распределения. Отчет также охватывает детальный географический анализ, который включает Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Отчет также предлагает размер рынка и прогнозы для бытовых чистящих средств в пяти основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости в млрд долл. США.

| Средства для чистки поверхностей |

| Средства для чистки стекол |

| Средства для чистки унитазов |

| Другие типы продуктов |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности |

| Интернет-магазины |

| Другие каналы распределения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Испания |

| Великобритания | |

| Германия | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока и Африки |

| Тип продукции | Средства для чистки поверхностей | |

| Средства для чистки стекол | ||

| Средства для чистки унитазов | ||

| Другие типы продуктов | ||

| Канал распределения | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности | ||

| Интернет-магазины | ||

| Другие каналы распределения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Испания | |

| Великобритания | ||

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка бытовых чистящих средств?

Глобальные продажи достигли 162,93 млрд долл. США в 2025 году и находятся на пути к достижению 207,28 млрд долл. США к 2030 году.

Какой сегмент продуктов растет быстрее всего?

Средства для мытья посуды расширяются с CAGR 6,21 % до 2030 года, опережая все другие категории продуктов.

Почему натуральные и органические чистящие средства завоевывают долю?

Потребительский спрос на эко-маркировку и ингредиенты, ориентированные на здоровье, толкает натуральные формулы к CAGR 6,67 %, сокращая разрыв с синтетическими.

Как онлайн-каналы влияют на распределение?

Онлайн-ретейл, включая программы подписки, растет с CAGR 6,51 % и, по прогнозам, будет составлять около четверти продаж категории к 2030 году.

Какой регион показывает самый высокий будущий рост?

Европа лидирует в будущем расширении с CAGR 6,19 %, движимая строгими законами о биоразлагаемости и предпочтениями премиальных продуктов.

Что является главным регулятивным вызовом для производителей?

Расширяющиеся правила по отходам упаковки и запреты PFAS требуют дорогостоящих замен материалов и создают препятствия соответствия, особенно для меньших брендов.

Последнее обновление страницы: