Размер и доля рынка высоковольтных кабелей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 37.17 Миллиардов долларов США |

| Размер Рынка (2030) | 52.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.25% CAGR |

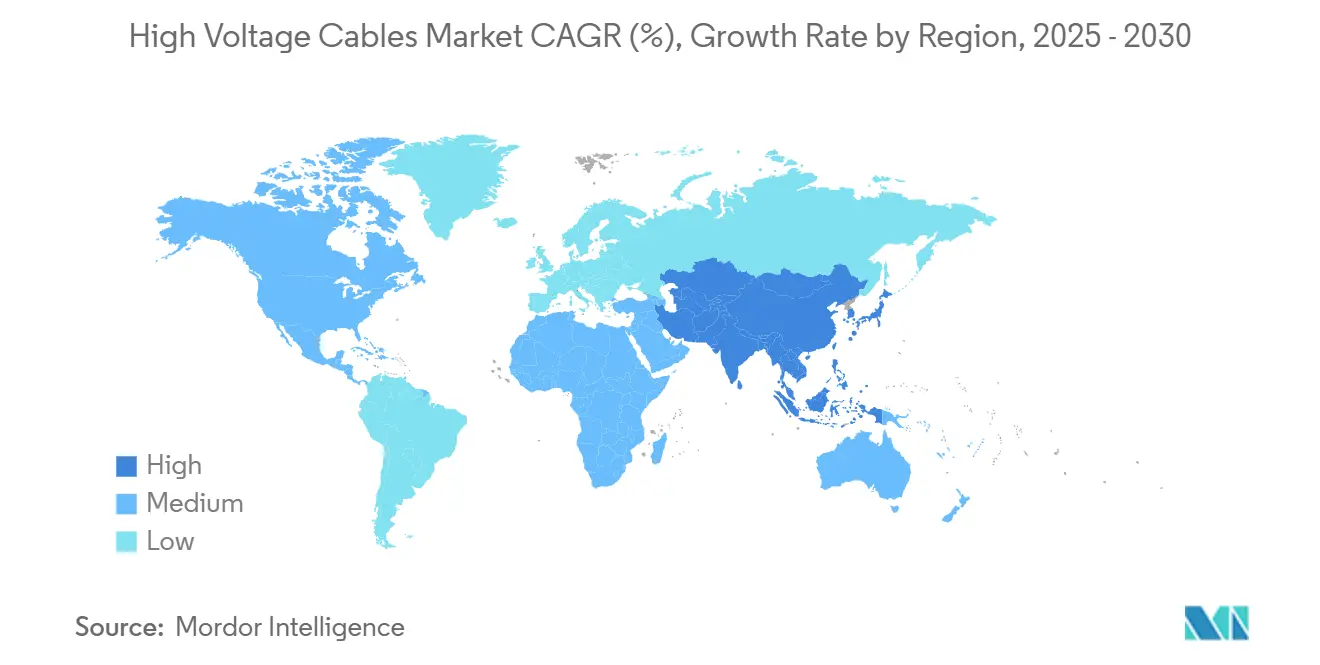

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

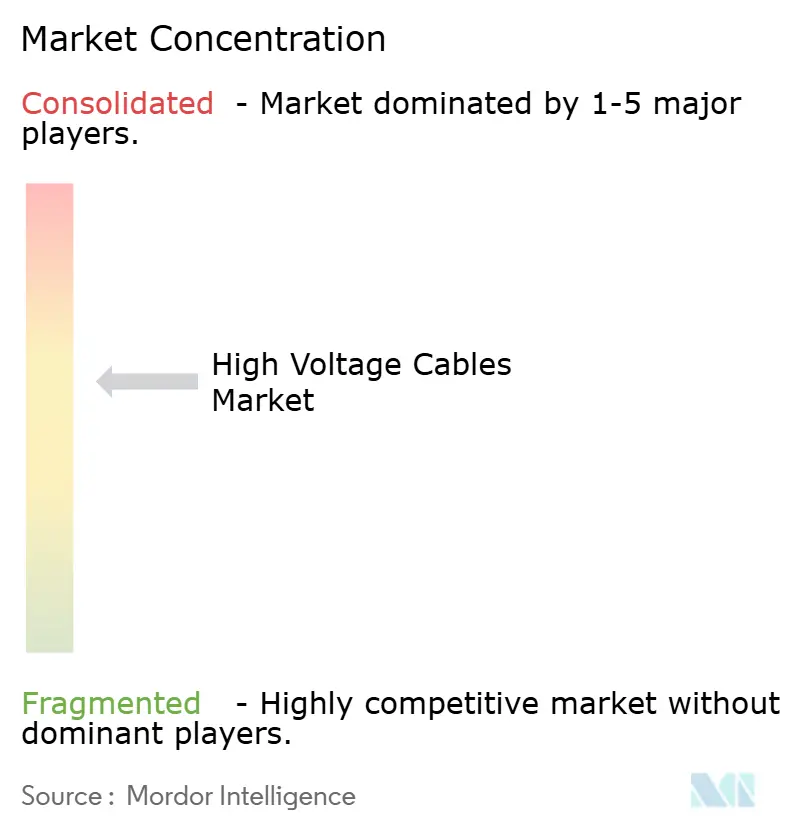

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высоковольтных кабелей от Mordor Intelligence

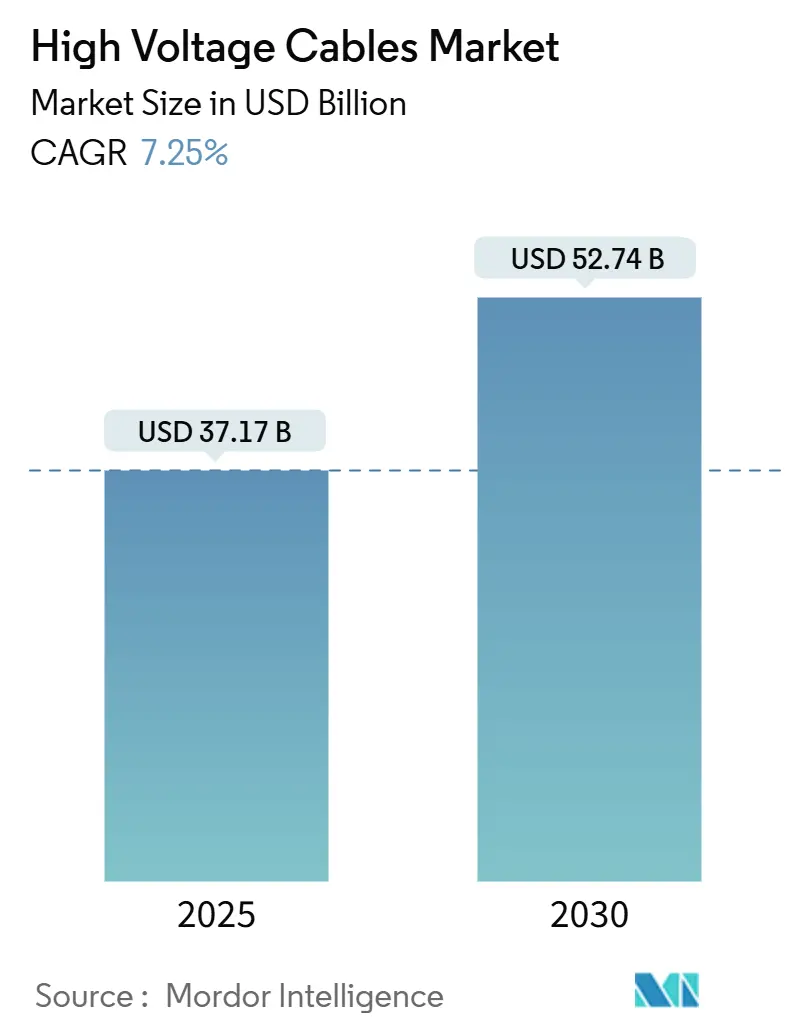

Размер рынка высоковольтных кабелей оценивается в 37,17 млрд долл. США в 2025 году и ожидается, что достигнет 52,74 млрд долл. США к 2030 году, при среднегодовом темпе роста 7,25% в прогнозный период (2025-2030).

Стремительное развертывание возобновляемой энергетики, сильная политическая поддержка модернизации сетей и расширение морских ветроэнергетических мощностей поддерживают данную траекторию роста. Инвестиции в коридоры дальних передач и межрегиональные интерконнекторы продолжают расти, поскольку энергокомпании стремятся к решениям с меньшими потерями, которые интегрируют удаленные солнечные и ветровые ресурсы в центры нагрузки. Между тем, достижения в технологиях проводников высокой пропускной способности и изоляционных системах более высокого напряжения помогают энергокомпаниям транспортировать больше энергии по существующим полосам отвода, частично облегчая проблемы лицензирования. Строительство подводных линий ускоряется на фоне крупных целей морской ветроэнергетики, и энергокомпании отдают приоритет подземным решениям в густонаселенных городских коридорах для повышения устойчивости к экстремальным погодным явлениям и рискам общественного приятия. Однако ограниченные глобальные производственные мощности для специализированных сверхвысоковольтных и подводных систем держат цепи поставок под напряжением и удлиняют циклы реализации проектов.

Ключевые выводы отчета

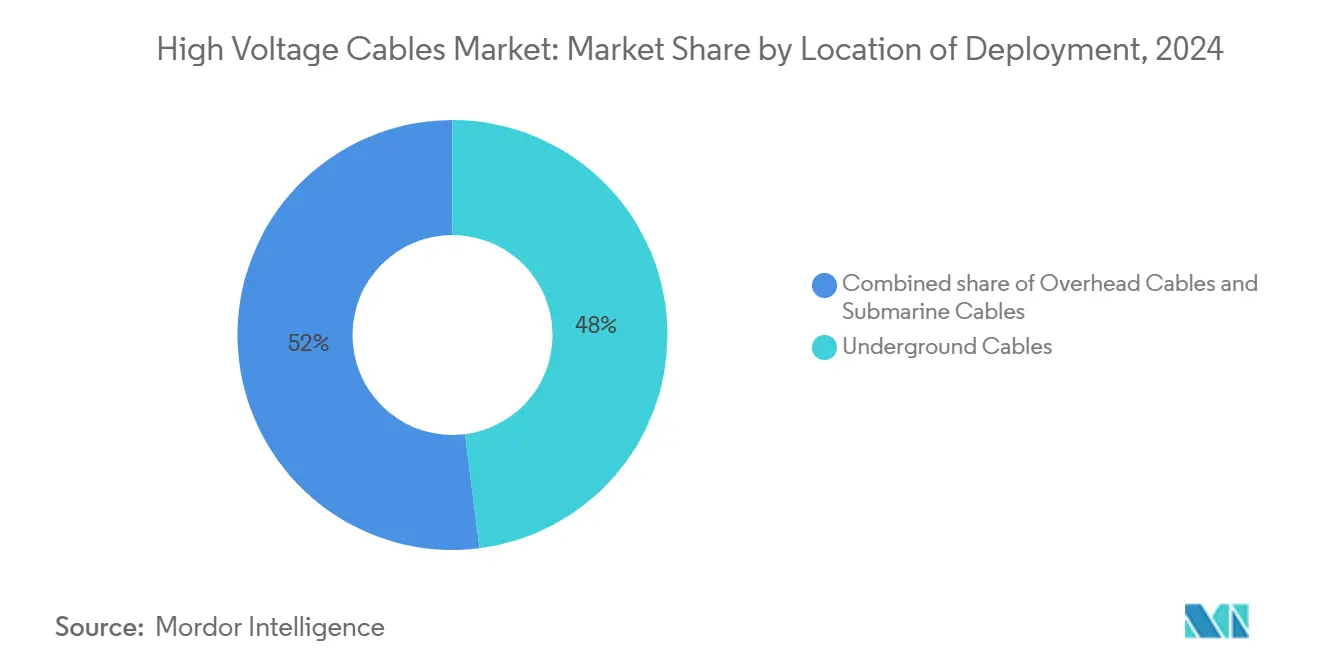

- По месту развертывания подземные кабели лидировали с 48% долей выручки в 2024 году; подводные системы расширяются со среднегодовым темпом роста 10,5% до 2030 года.

- По типу передачи HVAC сохранил 71% доли рынка высоковольтных кабелей в 2024 году, в то время как прогнозируется рост HVDC со среднегодовым темпом роста 8,2% до 2030 года.

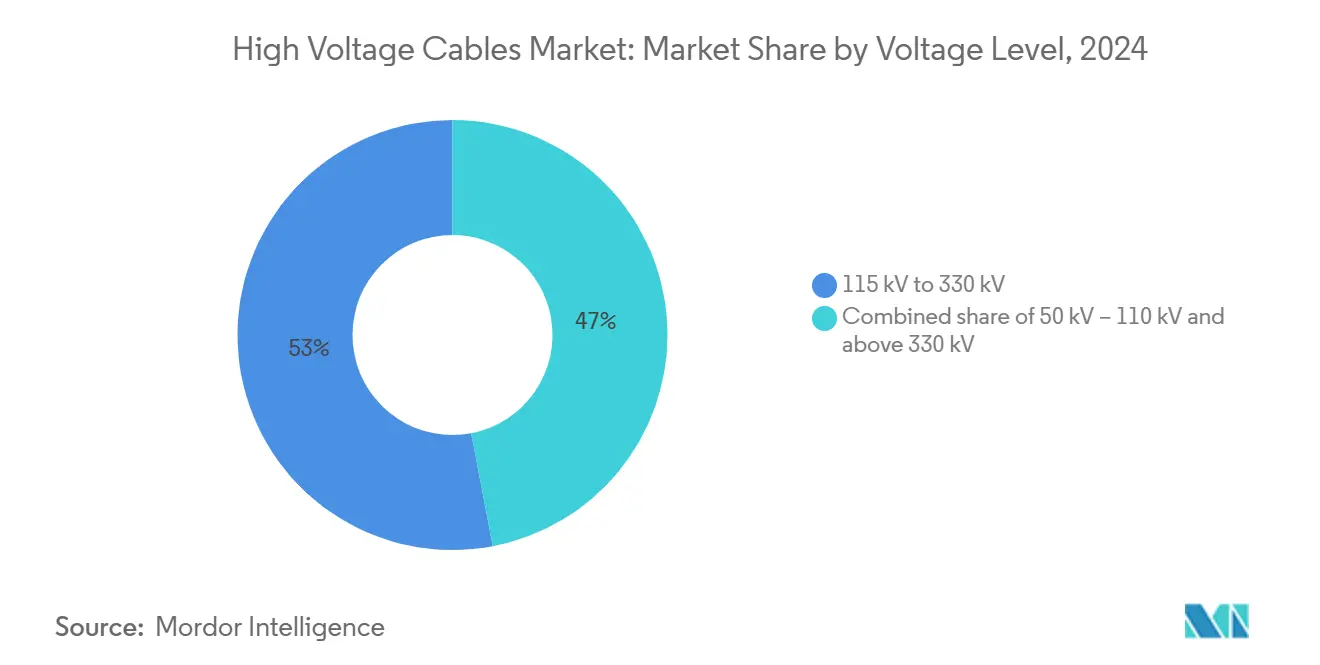

- По классу напряжения сегмент 115 кВ - 330 кВ занимал 53% размера рынка высоковольтных кабелей в 2024 году, тем не менее прогнозируется развитие применений свыше 330 кВ со среднегодовым темпом роста 8,9%.

- По регионам Азиатско-Тихоокеанский регион занимал 38% доли рынка высоковольтных кабелей в 2024 году; сегмент Азиатско-Тихоокеанского региона нацелен на самый быстрый среднегодовой темп роста 9,8% до 2030 года.

- Prysmian Group, Nexans и NKT вместе занимали значительную долю глобального рынка в 2024 году, отражая концентрированный ландшафт поставщиков.

Тенденции и аналитические данные глобального рынка высоковольтных кабелей

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Интеграция развертывания возобновляемой энергетики | +2.1% | Европа, Китай, Северная Америка | Средний срок (2-4 года) |

| Быстрая модернизация сетей и проекты межсоединений | +1.8% | Глобально с ростом на развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Расширение установок морских ветряных электростанций | +1.5% | Северная Америка, ЕС, прибрежные страны АТР | Средний срок (2-4 года) |

| Урбанизация и рост промышленных нагрузок в развивающихся экономиках | +1.2% | Основные страны АТР, БВА, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Всплеск плотности мощности кампусов дата-центров | +0.9% | Северная Америка, Европа, отдельные узлы АТР | Краткосрочный (≤ 2 лет) |

| Коридоры передач, готовые для водородной экономики | +0.5% | ЕС, отдельные коридоры Северной Америки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интеграция развертывания возобновляемой энергетики

Рекордные уровни дополнений солнечных и ветровых мощностей заставляют энергокомпании расширять и укреплять коридоры передач, которые могут переносить энергию от удаленных точек генерации к центрам потребления. Многогигаваттные морские проекты теперь специфицируют тысячи километров подводных HVDC кабелей ±525 кВ, которые минимизируют электрические потери на расстояниях, обычно превышающих 800 км. Китайские линии UHVDC ±800 кВ доставляют 40 млрд кВт·ч ежегодно, компенсируя 17 млн тонн угля и подчеркивая экологические преимущества перемещения больших блоков чистой энергии.[1]China Daily, "UHVDC Lines Deliver Clean Energy," chinadaily.com.cn В Европе стратегия Германии по Северному морю нацелена на 70 ГВт морской ветроэнергетики к 2045 году, требуя обширных подводных и наземных связей, которые соединяют северную генерацию с южными промышленными нагрузками. Международное энергетическое агентство (МЭА) прогнозирует совокупно 80 млн км новых или модернизированных передач к 2040 году - обновление, сопоставимое с перестройкой сегодняшней сети. Замена проводников в существующих коридорах на усовершенствованные алюминиевые или углеродно-сердечниковые проводники может отложить потребности в новом строительстве, сэкономив до 85 млрд долл. США к 2035 году, тем не менее производственные слоты для этих специальных проводников остаются ограниченными. Сроки поставки для крупных подводных заказов растягиваются до трех лет, подвергая временные рамки проектов заводским узким местам.[2]International Energy Agency, "COP28 Grid Update," iea.org

Быстрая модернизация сетей и проекты межсоединений

Стареющая инфраструктура, размножающиеся кластеры дата-центров и давление устойчивости к экстремальным погодным условиям толкают энергокомпании к комплексным планам модернизации сетей. Приказ 1920 Федеральной комиссии по регулированию энергетики налагает обязательный 20-летний горизонт планирования в Соединенных Штатах, заставляя разработчиков оценивать коридоры высокой пропускной способности, которые доставляют возобновляемые потоки через несколько штатов. Трансграничные интерконнекторы, такие как подводный кабель Eastern Green Link 2 мощностью 2 ГВт, укрепляют безопасность поставок и поддерживают сезонное балансирование по всей Великобритании.[3]Ofgem, "Eastern Green Link 2 Approval," ofgem.gov.uk Датчики динамического рейтинга линий добавляют 20-40% пропускной способности к существующим воздушным проводникам, облегчая перегрузки, в то время как разрешения на новые коридоры остаются медленными. Сетевые операторы совместно планируют более 22 млрд долл. США в новых линиях 765 кВ на Среднем Западе США для разблокировки избыточных ветровых ресурсов и улучшения устойчивости во время пиковых нагрузок. Между тем, нехватка трансформаторов вызывает озабоченность энергокомпаний; Hitachi Energy выделила 4,5 млрд долл. США на расширение заводов на трех континентах, постепенно ослабляя эти ограничения к 2027 году.

Расширение установок морских ветряных электростанций

Морские ветряные проекты коммунального масштаба, теперь превышающие 1 ГВт на объект, требуют плотных межмассивных сетей и экспортных кабелей, работающих при 66 кВ, 132 кВ или 525 кВ. Dogger Bank использует более 200 миль кабеля 66 кВ для соединения турбин с морскими конвертерными станциями. Системы более высокого напряжения 525 кВ, запланированные для немецких BalWin4 и LanWin1, будут перемещать 1,6 ГВт на линию, сокращая потери преобразования и уменьшая вес кабеля на поставляемый МВт. Производители отвечают высококапитальными расширениями: NKT тратит 1,3 млрд евро на мегазавод в Карлскроне с 200-метровой экструзионной башней для продуктов 640 кВ. Carbon Trust обнаружил, что повышение напряжения массива с 66 кВ до 132 кВ может снизить затраты проекта на двузначные проценты за счет уменьшения требований к поперечному сечению проводника. Динамические подводные кабели для плавающих турбин вносят дополнительную сложность, поскольку они должны выдерживать постоянное качение и вращение, обеспечивая 30-летний срок службы в коррозийных морских условиях.

Урбанизация и рост промышленных нагрузок в развивающихся экономиках

Быстрорастущие мегагорода и энергоемкие промышленные коридоры в Азии и Африке создают устойчивый спрос на новые фидеры среднего и высокого напряжения. Китай завершил 52 000 км новых линий UHV, которые передают массовую генерацию из западных пустынь в прибрежные мегагорода, в то время как Индия ускоряет свою программу зеленых коридоров, связывающую солнечные узлы в Раджастхане и Гуджарате с столичными центрами потребления. План электроэнергетики Саудовской Аравии стоимостью 126 млрд долл. США включает 5 305 км высоковольтных линий и значительные подземные участки, которые обходят плотные городские районы. Линия HVDC Белу-Монте-Рио в Бразилии транспортирует 5 ГВт на расстояние 1 468 км, подчеркивая аппетит Латинской Америки к решениям дальних расстояний. Локализованное производство является частью национальных промышленных стратегий, поскольку правительства стремятся снизить валютные риски и создать квалифицированную занятость через совместные предприятия кабельных заводов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные затраты проектов высоковольтных кабелей | −1.4% | Глобально, с более резким эффектом на развивающихся рынках | Средний срок (2-4 года) |

| Длительное лицензирование и экологические разрешения | −1.1% | Северная Америка, Европа, отдельные регионы АТР | Долгосрочный (≥ 4 лет) |

| Волатильность цен на сырьевые товары (Cu, Al, полимеры) | −0.8% | Глобально | Краткосрочный (≤ 2 лет) |

| Нехватка сертифицированных техников по соединению высоковольтных кабелей | −0.5% | Глобально, остро в Северной Америке и Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты проектов высоковольтных кабелей

Подводные системы стоят в четыре-десять раз дороже воздушных альтернатив, поскольку они встраивают бронированные оболочки, специализированную изоляцию и специализированные установочные суда. С 2019 года поставленные цены кабелей почти удвоились из-за затрат на металлы и ограниченных заводских слотов, смещая расчеты внутренней нормы доходности проектов вниз даже в премиальных зонах морской ветроэнергетики. Мегапроекты, такие как марокканско-британский интерконнектор Xlinks стоимостью 30 млрд долл. США, подчеркивают сложность финансирования многострановых начинаний, которые полагаются на многослойные долговые структуры, гарантии экспортных кредитов и подстраховки соглашений о покупке энергии. Новые подводные заводы требуют 1 млрд долл. США или более, имеют пяти-семилетние окупаемости и сталкиваются с неопределенностью спроса после выполнения текущих накопленных заказов морской ветроэнергетики, сдерживая участие частного капитала. Развивающиеся рынки, которые зависят от долга в иностранной валюте, особенно подвержены колебаниям обменного курса, вызывая интерес банков развития, которые могут поглощать более длительные сроки и более низкие доходы.

Длительное лицензирование и экологические разрешения

Сквозная авторизация для многоштатной воздушной линии электропередач в Соединенных Штатах может превысить десятилетие, при этом исследования маршрутизации, экологические обзоры и консультации с заинтересованными сторонами часто пересматриваются несколько раз. Приказ FERC 1977 теперь устанавливает двухлетнюю цель федеральной авторизации для квалифицирующих линий и требует раннего привлечения племен, тем не менее власть штатов по размещению все еще создает неопределенность в нескольких юрисдикциях.[4]Federal Energy Regulatory Commission, "Order 1977 Fact Sheet," ferc.gov В Европе наземное развертывание Германии должно соответствовать федеральному руководству Bundesnetzagentur и одобрениям на уровне штатов, в то время как подводные подготовительные мероприятия включают консультации по рыболовству и оценки местообитаний Natura 2000. Общественное противодействие остается существенным; законы о праве первого отказа в некоторых штатах США ограничивают внешние энергокомпании в строительстве новых линий, уменьшая конкурентное напряжение и замедляя обнаружение затрат. Программа Министерства энергетики США по координированным межведомственным разрешениям и лицензиям на передачу (CITAP) нацелена на созыв агентств под единым заявлением о воздействии на окружающую среду и обязалась удерживать федеральные обзоры в 24 месяца.

Сегментный анализ

По месту развертывания: Доминирование подземных кабелей встречается с ускорением подводных

Подземные установки захватили 48% выручки 2024 года, поскольку энергокомпании в густонаселенных городах предпочитают захороненные активы, которые минимизируют конфликты землепользования и улучшают погодную устойчивость. Прогнозируется рост размера рынка высоковольтных кабелей этого сегмента с программами упрочнения инфраструктуры, заменяющими стареющие воздушные фидеры, склонные к повреждениям от лесных пожаров и штормов. Подземные проекты несут премии по затратам в 400-1000% над воздушными линиями, поскольку рытье траншей, соединение и непрерывные прогоны кабелепроводов требуют квалифицированной рабочей силы и специализированного оборудования. Закупка газоизолированных соединений и аксессуаров перекрестного соединения также удлиняет графики поставок, укрепляя предпочтение к постепенным модернизациям, а не к оптовому преобразованию.

Подводная технология, представляющая самый быстрорастущий подсегмент со среднегодовым темпом роста 10,5%, соответствует национальным дорожным картам морской ветроэнергетики и межстрановым интерконнекторам, которые разделяют переменную генерацию возобновляемой энергии. Недавняя рамочная программа Prysmian с Amprion на 5 млрд евро покрывает 1 000 км экспортных линий HVDC ±525 кВ, подчеркивая видимость спроса до 2030 года. Усовершенствованная полимерная изоляция и стальная проволочная броня позволяют глубины свыше 2 000 м, расширяя гибкость маршрута для обхода экологически чувствительных зон. Производство остается высококонцентрированным: только три объекта по всему миру могут производить подводные жилы 525 кВ длиннее 120 км на непрерывную длину, создавая стратегическое узкое место для морских разработчиков. Воздушная передача остается ключевой в сельских коридорах и развивающихся экономиках, где затраты на приобретение земли остаются умеренными, а проблемы визуальных удобств ниже.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу передачи: Лидерство HVAC оспаривается инновациями HVDC

HVAC продолжает доминировать с 71% долей выручки, движимый укоренившимися стандартами проектирования, более низкими затратами на терминальные станции и повсеместным операционным опытом среди регулируемых энергокомпаний. Тем не менее, рынок высоковольтных кабелей наблюдает оживленное принятие HVDC, которое растет со среднегодовым темпом роста 8,2%, поскольку сетевые операторы используют его более низкие потери линий и преимущества асинхронного соединения на расстояниях, превышающих 300 км. Портфель Китая из 42 проектов UHVDC охватывает 52 000 км и перемещает гигаваттные блоки возобновляемой энергии из внутренних пустынь в прибрежные мегагорода.

Технологические сдвиги в конструкции конвертеров - от тиристорных линейно-коммутируемых конфигураций к архитектурам источника напряжения - снижают потребности в гармонической фильтрации и обеспечивают многотерминальную работу. Линия SOO Green в Северной Америке, подземный проект стоимостью 900 млн долл. США, встроенный в существующий железнодорожный коридор, иллюстрирует способность HVDC обходить спорные воздушные маршруты при доставке ветра Среднего Запада в восточные прибрежные нагрузочные карманы. Множественные европейские проекты 525 кВ подчеркивают, что премии по затратам конвертера сужаются, когда пропускная способность линии превышает 1,5 ГВт. В контекстах краев сети, таких как островные микросети, HVAC остается оптимальным для коротких радиальных фидеров, где синхронная работа упрощает схемы защиты.

По уровню напряжения: Ускоряется трансформация сверхвысокого напряжения

Класс 115-330 кВ занимал 53% выручки 2024 года, покрывая региональные передаточные сети и системы сбора возобновляемых источников. Однако доля рынка высоковольтных кабелей выше 330 кВ готова расширяться быстрее всего со среднегодовым темпом роста 8,9%, поскольку энергокомпании принимают коридоры 400 кВ, 525 кВ и 765 кВ для доставки массовой энергии и отсрочки нескольких параллельных цепей. Техас недавно одобрил свою первую линию 765 кВ, охватывающую 300 миль для укрепления соединений Пермского бассейна с промышленными нагрузками. Китайские схемы UHVDC ±800 кВ достигают плотности мощности свыше 5 ГВт на коридор, что приводит к существенной эффективности землепользования и сниженным затратам на приобретение полос отвода на передаваемый мегаватт.

Производственная сложность возрастает нелинейно с напряжением: толщина изоляции, диаметр проводника и заводские испытательные объекты должны масштабироваться вместе. 200-метровая экструзионная башня NKT демонстрирует физическую высоту, необходимую для устранения эксцентриситета и пустот в жилах 640 кВ. Стареющие коридоры 275 кВ в Соединенном Королевстве модернизируются через замену проводников сшитыми полиэтиленовыми конструкциями, рассчитанными на 400 кВ и подготовленными для будущей работы на 550 кВ. Энергокомпании взвешивают капитальную премию конструкций сверхвысокого напряжения против пожизненных сокращений потерь и запаса пропускной способности, который поддерживает долгосрочные траектории электрификации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион остался крупнейшим региональным участником, занимая 38% выручки 2024 года, поддерживаемый агрессивным развертыванием UHV в Китае и текущими программами зеленых коридоров в Индии; также самый быстрорастущий регион со среднегодовым темпом роста 9,8% до 2030 года. Размер рынка высоковольтных кабелей этого региона поддерживается правительственными рамками капитальных расходов, приоритизирующими развитие внутренних цепей поставок и экспортные возможности для генеральных ЕРС подрядчиков. Китайские государственные сетевые компании инвестировали свыше 70 млрд долл. США в 2025 году для укрепления передаточных костяков, которые перемещают переменный вывод возобновляемых источников к прибрежным центрам нагрузки. Индия ускоряет расширение 765 кВ для интеграции 500 ГВт планируемых мощностей возобновляемых источников к 2030 году, в то время как Япония, Южная Корея и Австралия продвигают планы развертывания морской ветроэнергетики, нуждающиеся в высокомощностных подводных связях.

Благодаря амбициозным обязательствам по морской ветроэнергетике и флагманским проектам интерконнекторов, которые укрепляют панрегиональную энергетическую безопасность, Европа занимает значительную долю. Немецкие закупки подводных экспортных систем на 5 млрд евро, соединяющих 70 ГВт ветровых мощностей к 2045 году, иллюстрируют эту долгосрочную видимость спроса. Соединенное Королевство удваивает ставки на подводные коридоры, такие как 500-км Eastern Green Link 2, который направляет шотландский ветер в английские промышленные кластеры. Скандинавия и Балтика стремятся к морским сетям, способным к сетчатой работе, используя многотерминальные достижения HVDC для максимизации использования активов.

Северная Америка переживает перегиб роста, поскольку федерально финансируемые инфраструктурные программы и увеличение плотности мощности дата-центров повышают базовый спрос на решения сверхвысокого напряжения. Закон об инвестициях в инфраструктуру и рабочие места стоимостью 65 млрд долл. США выделяет гранты и кредитные гарантии для модернизированных технологий проводников, в то время как трубопроводные проекты, такие как SunZia и Grain Belt Express, получают ключевые разрешения под пересмотренными федеральными рамками.

В регионе Ближнего Востока и Африки Саудовская Аравия лидирует с генеральным планом передач стоимостью 126 млрд долл. США и значительными подземными пакетами, которые обходят объекты наследия и плотные городские ядра. Египет позиционирует себя как региональный обмен через 3-гигаваттную линию HVDC в Саудовскую Аравию, которая проходит подводный сегмент через Акабский залив. Государства Залива культивируют местные производственные кластеры, в то время как Южная Африка и Кения обеспечивают китайское финансирование для расширений сетей, которые соединяют зоны возобновляемых ресурсов с горнодобывающими и экспортными узлами.

Конкурентный ландшафт

Рынок умеренно концентрирован, при этом три основных поставщика - Prysmian Group, Nexans и NKT - контролируют значительную долю глобальных высоковольтных производственных мощностей. Каждый игрок проводит агрессивные планы капитальных вложений, нацеленные на узкие категории, такие как подводные кабели 525 кВ, наземные XLPE 640 кВ и стержни из меди и алюминия большого диаметра. Немецкий морской портфель Prysmian на 5 млрд евро и приобретение Channell Commercial Corporation за 950 млн долл. США расширяют его охват в цифровые полевые услуги и системы мониторинга кабелей. Стратегия Nexans "Sparking Electrification" фокусируется на вертикально интегрированных заводах и переработанных медных входах, в то время как модернизация Karlskrona NKT за 1,3 млрд евро вводит третью экструзионную башню, способную к катушкам кабеля весом 4 000 тонн.

Региональные претенденты укрепляют свои позиции через локализационные ходы. LS Cable & System строит крупнейший в США подводный кабельный объект в Вирджинии, нацеленный на федеральные требования "Сделано в Америке" для цепей поставок морской ветроэнергетики. Приобретение Sumitomo Electric немецкой Südkabel обеспечивает опорные точки в европейских подземных тендерах HVDC и привносит усовершенствованную технологию изоляции VPE в его портфель. Многолетний план инвестиций Hitachi Energy на 4,5 млрд долл. США покрывает трансформаторные заводы в Пенсильвании, Мексике и Чехии для смягчения глобальных нехваток и сокращения сроков поставки.

Инновации все больше дифференцируют поставщиков. Сверхпроводящие проекты, такие как 40 000-амперный демонстратор магния-диборида ЦЕРН, нацелены на сокращение следов коридоров на порядок величины при устранении резистивных потерь. Безопасность сырья стимулирует шахтеров и производителей кабелей к партнерству; BHP прогнозирует удвоение спроса на медь до 50 млн тонн к 2035 году и оценивает соглашения прямых поставок с кабельными OEM для блокировки рафинированных объемов. Устойчивые полномочия также имеют значение: XLPE с переработанным содержимым, биооснованные оболочечные соединения и стратегии электрификации заводов все чаще фигурируют в оценке тендеров.

Лидеры отрасли высоковольтных кабелей

-

Prysmian Group

-

Nexans SA

-

NKT A/S

-

LS Cable & System

-

Sumitomo Electric

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Prysmian Group объявила о приобретении Channell Commercial Corporation за 950 млн долл. США, отмечая свое первое крупное расширение на рынки цифровых решений и подключений, с потенциальной доплатой в 200 млн долл. США.

- Март 2025: TS Conductor начала строительство завода в Южной Каролине стоимостью 134 млн долл. США, который будет производить углеродно-сердечниковые проводники для линий HVDC, создавая 462 рабочих места.

- Январь 2025: Китай завершил самую высокую в мире линию UHVDC ±800 кВ протяженностью 1 901 км, поставляющую 40 млрд кВт·ч ежегодно и сокращающую выбросы CO₂ на 34 млн тонн.

- Декабрь 2024: Samsung C&T и Hitachi Energy подписали меморандум о сотрудничестве HVDC, покрывающий Ближний Восток, Юго-Восточную Азию и Европу.

Область охвата глобального отчета о рынке высоковольтных кабелей

Высоковольтные кабели - это специализированные электрические кабели, разработанные для передачи электричества на высоких уровнях напряжения. Они играют решающую роль в передаче и распределении электрической энергии на большие расстояния и являются важными компонентами современной энергетической инфраструктуры. Высоковольтные кабели соединяют электростанции с подстанциями, interconnect различные части энергосистемы и транспортируют электричество от источников генерации к центрам потребления.

Рынок сегментирован по месту развертывания, типу передачи, уровню напряжения и географии. По месту развертывания изучаемый рынок сегментирован на воздушные кабели, подземные кабели и подводные кабели. По типу передачи изучаемый рынок сегментирован на HVDC и HVAC. По уровню напряжения изучаемый рынок сегментирован на 50 кВ-110 кВ, 115 кВ-330 кВ и свыше 330 кВ. Отчет также покрывает размер рынка и прогнозы для рынка по основным регионам. Отчет предлагает размер рынка в стоимостном выражении в долл. США для всех вышеупомянутых сегментов.

| Воздушные кабели |

| Подземные кабели |

| Подводные кабели |

| HVDC |

| HVAC |

| 66 кВ - 110 кВ |

| 115 кВ - 330 кВ |

| Свыше 330 кВ |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По месту развертывания | Воздушные кабели | |

| Подземные кабели | ||

| Подводные кабели | ||

| По типу передачи | HVDC | |

| HVAC | ||

| По уровню напряжения | 66 кВ - 110 кВ | |

| 115 кВ - 330 кВ | ||

| Свыше 330 кВ | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка высоковольтных кабелей?

Рынок высоковольтных кабелей составляет 37,17 млрд долл. США в 2025 году и ожидается, что будет стабильно расти до 2030 года.

Какой сегмент развертывания растет быстрее всего?

Подводные кабели, движимые морскими ветровыми соединениями и межстрановыми линиями, демонстрируют самый быстрый среднегодовой темп роста 10,5% между 2025 и 2030 годами.

Почему HVDC завоевывает позиции у HVAC?

Линии HVDC обеспечивают более низкие потери передачи на больших расстояниях и упрощают асинхронные соединения, движимые прогнозируемым среднегодовым темпом роста 8,2% по сравнению со зрелой базой HVAC.

Какой регион покажет самый высокий темп роста?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 9,8% до 2030 года из-за агрессивного развертывания UHV в Китае и текущих программ зеленых коридоров в Индии.

Насколько концентрирована конкуренция поставщиков?

Три глобальных производителя - Prysmian Group, Nexans и NKT - контролируют около 40% мощностей, что приводит к умеренно концентрированному рынку с оценкой 6.

Каковы основные узкие места проектов сегодня?

Длительные сроки поставки для производства подводных и сверхвысоковольтных кабелей, высокие первоначальные капитальные затраты и затяжные процессы лицензирования остаются основными вызовами, ограничивающими более быстрое расширение сетей.

Последнее обновление страницы: