Размер и доля рынка высокобарьерных упаковочных пленок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.65 Миллиардов долларов США |

| Размер Рынка (2030) | 2.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.43% CAGR |

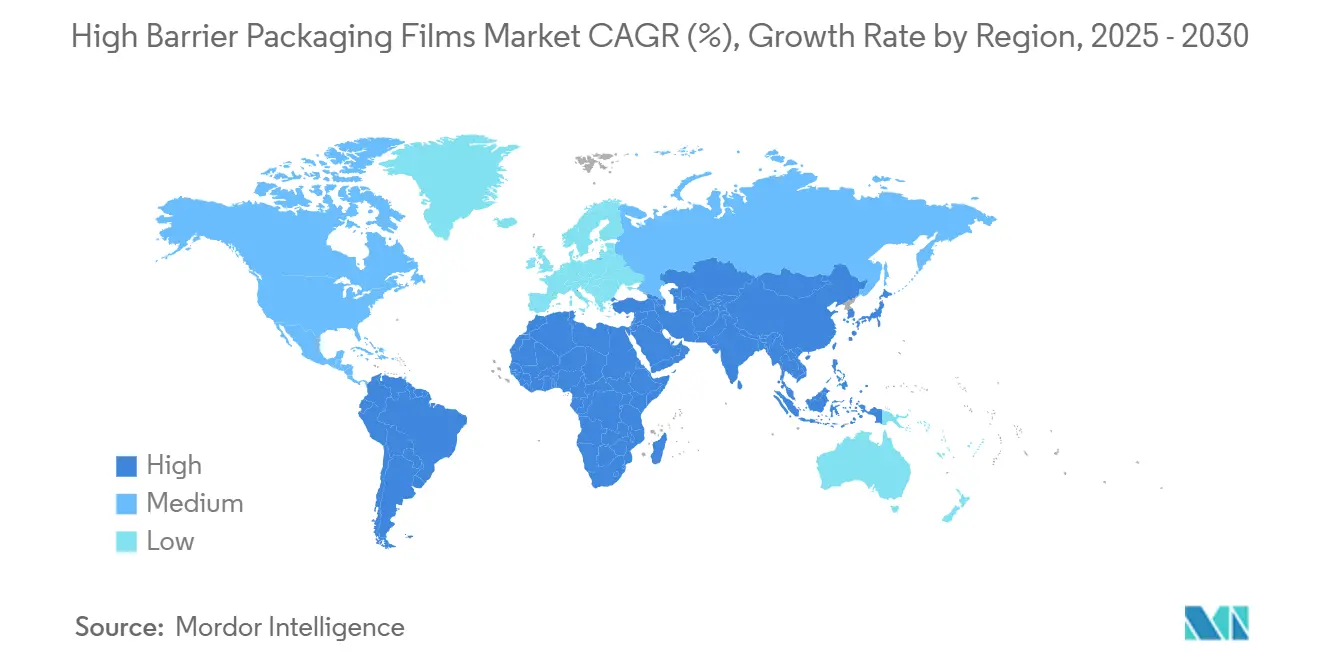

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

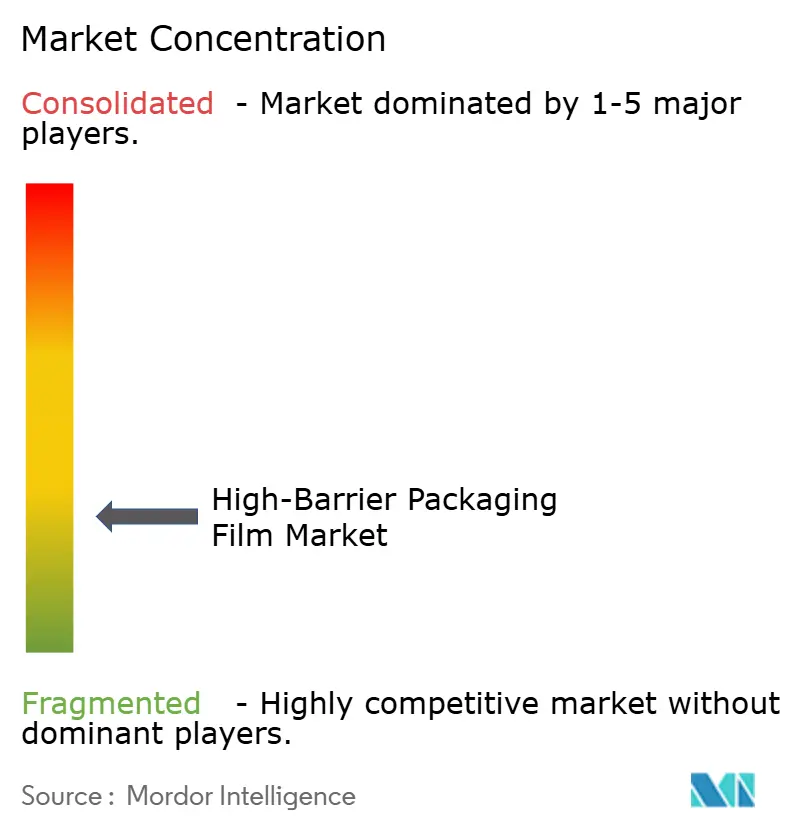

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высокобарьерных упаковочных пленок от Mordor Intelligence

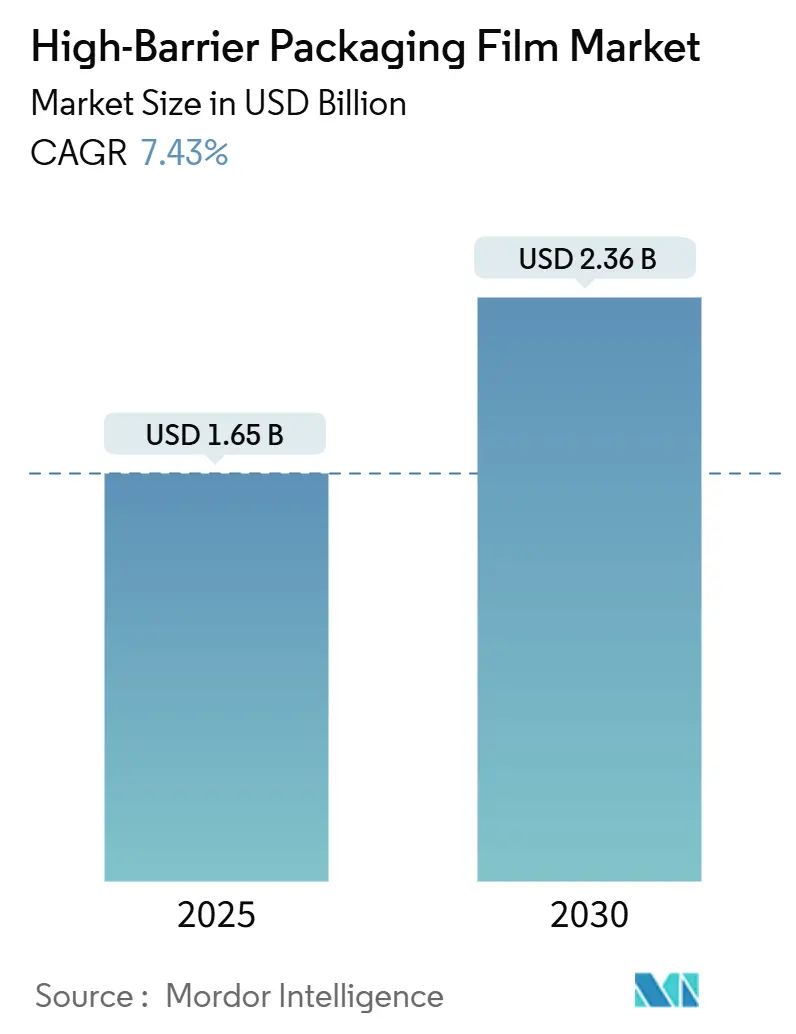

Размер рынка высокобарьерных упаковочных пленок был оценен в 1,65 млрд долларов США в 2ономо и, по прогнозам, достигнет 2,36 млрд долларов США к 2030 году, отражая CAGR 7,43%. Быстрое внедрение перерабатываемых мономатериальных пленок, усиление спроса на решения холодовой цепи для биологических препаратов и растущие объемы электронной торговли продуктами питания поддерживают это расширение. Отрасль также реагирует на более жесткие правила расширенной ответственности производителя (EPR), которые привязывают сборы к возможности переработки, побуждая переработчиков переходить на полиэтилен машинной ориентации (MDO-PE) и органические покрытия без растворителей. Волатильность цен на смолы, давление предложения по ключевым барьерным смолам, таким как PVDC и EVOH, и капиталоемкость новых линий ориентации создают гонку перекладывания затрат, которая вознаграждает интегрированных игроков, способных хеджировать колебания сырья.

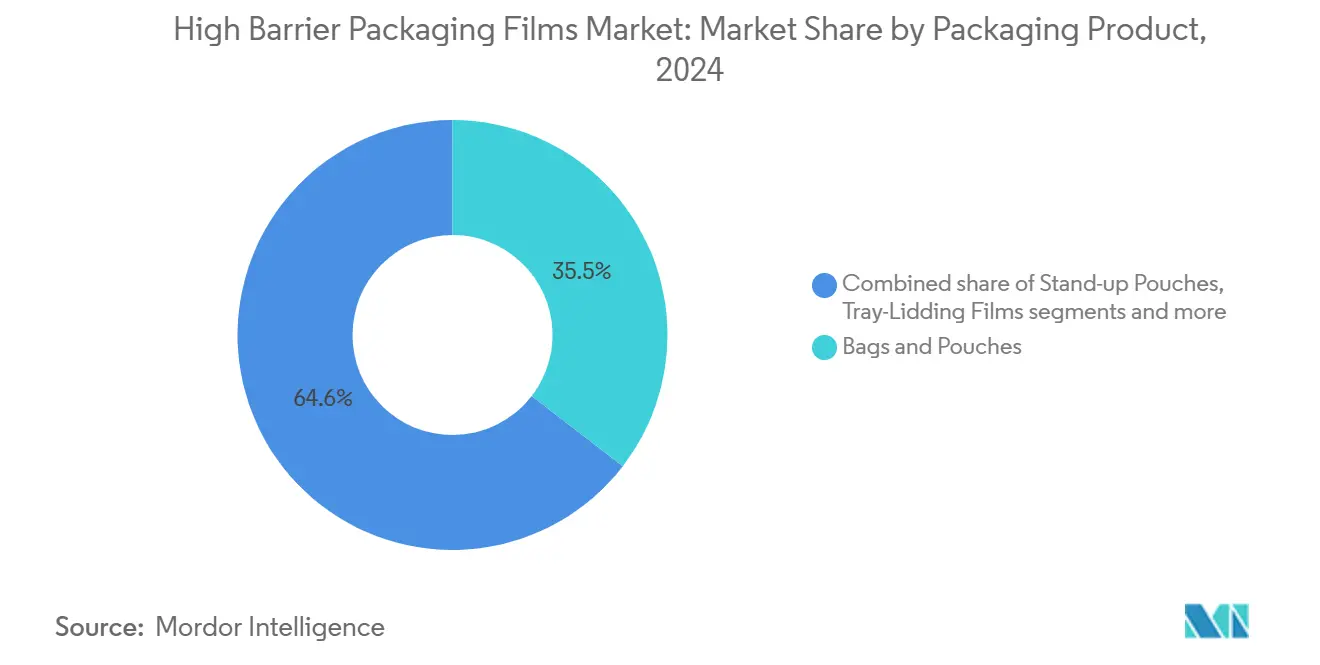

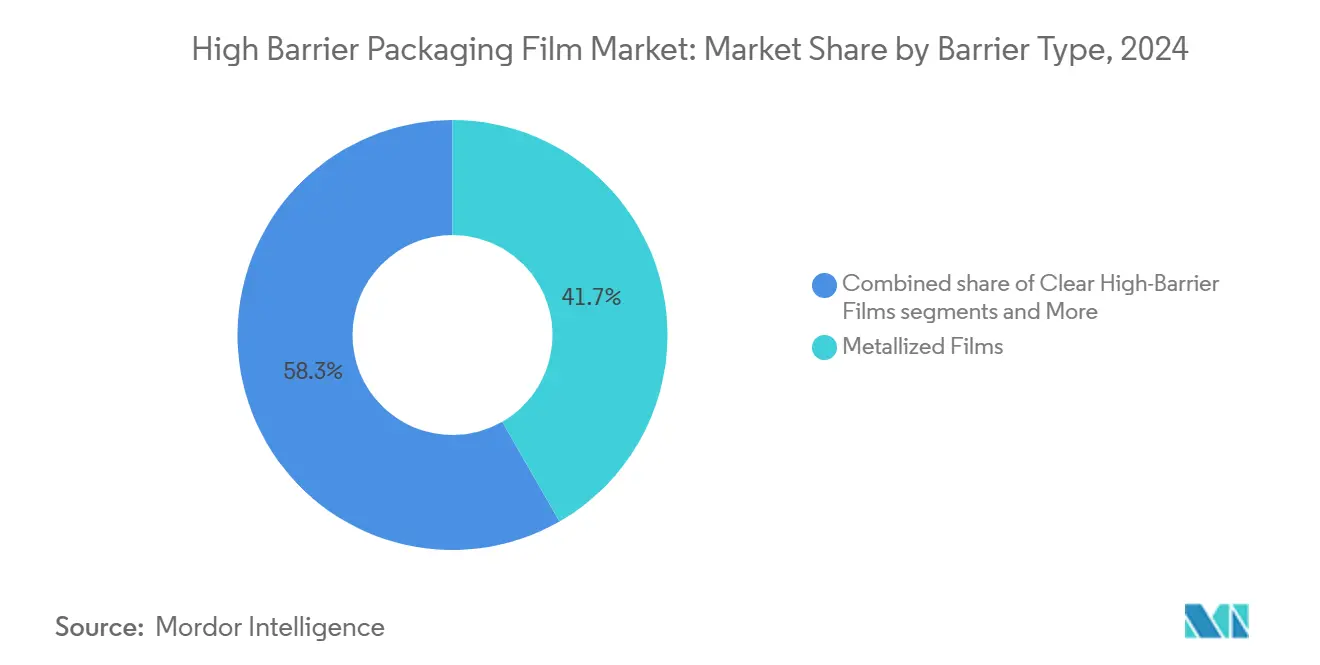

Азиатско-Тихоокеанский регион закрепляет за собой рынок высокобарьерных упаковочных пленок с 42,67% выручки 2024 года, движимый региональной миграцией от жестких контейнеров к стоячим дой-пакам. Ближний Восток и Африка находятся на более быстрой траектории с CAGR 9,78% на фоне новых мощностей фармацевтического разлива и расширения сети холодовой цепи. Пакеты и дой-паки остаются рабочим форматом, занимая 35,45% доли, в то время как вакуумные кожуховые упаковки пользуются CAGR 9,84%, поскольку ритейлеры премиальных свежих продуктов требуют более длительного срока хранения. Полиэтилен лидирует в материальном составе с 32,54%, однако биополимеры, несмотря на премию в цене 40-60%, расширяются со скоростью 10,48%, поскольку владельцы брендов пытаются предвосхитить более строгие законы о пластиковых отходах. Металлизированные пленки сохраняют долю 41,72%, хотя прозрачные структуры с органическим покрытием набирают обороты со скоростью 8,66%, поскольку дизайнеры упаковки стремятся отделить барьерные характеристики от использования алюминия.

Ключевые выводы отчета

- По упаковочной продукции пакеты и дой-паки занимали 35,45% доли выручки в 2024 году; прогнозируется, что вакуумные кожуховые упаковки покажут самый быстрый CAGR 9,84% до 2030 года.

- По материалам полиэтилен составил 32,54% выручки 2024 года, в то время как ожидается, что биополимеры будут расширяться с CAGR 10,48% до 2030 года.

- По отраслям конечного использования продукты питания и корма для животных захватили 65,65% доли выручки в 2024 году; прогнозируется рост фармацевтических и медицинских применений с CAGR 8,53%.

- По типу барьера металлизированные пленки лидировали с долей выручки 41,72% в 2024 году, тогда как пленки с органическим покрытием должны продвигаться с CAGR 8,66% до 2030 года.

- По технологии многослойная коэкструзия (≤7 слоев) командовала долей выручки 60,76% в 2024 году; прогнозируется рост мономатериальных барьерных пленок с CAGR 9,21% до 2030 года.

- По географии Азиатско-Тихоокеанский регион доминировал с долей выручки 42,67% в 2024 году; ожидается, что Ближний Восток и Африка будут подниматься с CAGR 9,78% до 2030 года.

Тенденции и инсайты глобального рынка высокобарьерных упаковочных пленок

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бум фармацевтических блистеров в биологических препаратах и логистике холодовой цепи | +1.2% | Глобальный, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Рост электронной торговли продуктами, стимулирующий спрос на дой-паки и пленки | +0.9% | Ядро APAC, переток в Северную Америку и Европу | Краткосрочный (≤ 2 лет) |

| Переход от жестких к легким стоячим дой-пакам в APAC | +0.8% | APAC, с ранним внедрением в Китае, Индии и АСЕАН | Среднесрочный (2-4 года) |

| Форматы высокопротеиновых кормов для животных, полагающиеся на барьерные дой-паки | +0.6% | Северная Америка и Европа, расширение на APAC | Долгосрочный (≥ 4 лет) |

| Внедрение мономатериального MDO-PE/BOPE для возможности переработки | +1.1% | Европа лидирует, за ней следует Северная Америка | Долгосрочный (≥ 4 лет) |

| NIR-детектируемые нанопокрытия, снижающие сборы EPR | +0.7% | Европа и отдельные штаты Северной Америки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Бум фармацевтических блистеров в биологических препаратах и логистике холодовой цепи

Глобальные биологические терапии требуют скорости передачи кислорода ниже 0,1 cc/м²/день и температурной стабильности от -20°C до +25°C, заставляя переработчиков указывать многослойные пленки, содержащие EVOH и новые покрытия, которые соответствуют этим строгим порогам. TailorTemp волоконная упаковка DS Smith поддерживает охлажденные условия в течение 36 часов, иллюстрируя переход к перерабатываемым форматам, приемлемым для регулирующих органов и больниц. Онкологические препараты стоимостью более 10 000 долларов США за дозу допускают премии к стоимости упаковки, позволяя поставщикам командовать маржой, которая компенсирует более высокие цены на высокопроизводительные смолы. Инвестиции в региональные холодные склады в США и Германии также поднимают спрос на термостабильные, стойкие к проколу пленки, совместимые с доставкой сухим льдом.

Рост электронной торговли продуктами, стимулирующий спрос на дой-паки и пленки

Онлайн-ритейлеры обрабатывают каждый продуктовый заказ от трех до пяти раз перед доставкой, делая сопротивление проколу и безупречные запайки обязательными. Переработчики отвечают утолщением запаивающих слоев и добавлением связующих смол более высокой плотности, которые сохраняют гибкость в более широком диапазоне температур. Упаковочный сектор Вьетнама, стремящийся к 3,5 млрд долларов США к 2026 году, иллюстрирует, как экономики электронной коммерции переходят непосредственно к легким гибким форматам. Соусы, приправы и детское питание, переходящие в большие стоячие дой-паки, показывают на 12% меньше поломок, чем стеклянные банки во время транспортировки последней мили, поддерживая конверсии брендов, объявленные многонациональными производителями продуктов питания в 2025 году.

Переход от жестких к легким стоячим дой-пакам в Азиатско-Тихоокеанском регионе

Азиатские владельцы брендов меняют жесткие канистры из HDPE на стоячие дой-паки из MDO-PE, потому что транспортные расходы падают на 30%, что позволяет снизить полочные цены при улучшении показателей устойчивости. Volpak сообщает, что китайские разливщики приправ переоборудовали четыре полные линии в 2024 году для размещения роторных машин заполнения-запайки 350 ppm, оптимизированных для дой-паков.[1] Volpak, "Seasoning the Future: How Doypack Is Transforming Sauce Packaging," volpak.com Облегчение также соответствует правилам трансграничной экспортной упаковки, где южнокорейские экспортеры продуктов питания должны соответствовать новому позитивному списку Японии для синтетических смол, начиная с июня 2025 года.[2]Food Packaging Forum, "Japan Preparing Food Contact Material Regulation," foodpackagingforum.org

Внедрение мономатериального MDO-PE/BOPE для возможности переработки

Полностью полиэтиленовый барьерный дой-пак содержит более 95% полиэтилена, но соответствует целям кислородного барьера 0,2 cc/м²/день, доказывая, что мономатериальные структуры могут заменить традиционные ламинаты PET/PE. Пленки kp FlexiFlow для обертывания Klöckner Pentaplast достигают 93% содержания полипропилена и работают со скоростью 120 упаковок в минуту на горизонтальных линиях FFS, иллюстрируя паритет производственной скорости с обычными решениями. Европейские системы EPR взимают до 800 евро за тонну с неперерабатываемых многослойных материалов, побуждая владельцев упаковки финансировать новые линии ориентации и ноу-хау по переработке.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на смолы PE/PP | -0.8% | Глобальный, с острым воздействием в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Регулирование пластиковых отходов против многослойных пленок | -0.6% | Европа лидирует, расширение в Северную Америку | Среднесрочный (2-4 года) |

| Ограниченная переработка для SiOx/AlOx BOPE | -0.4% | Европа и Северная Америка | Долгосрочный (≥ 4 лет) |

| Дефицит поставок PVDC и EVOH после 2027 | -1.0% | Глобальный, с серьезным воздействием в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на смолы PE/PP

Североамериканский полипропилен вырос на 4-5 центов за фунт в начале 2025 года после остановок нефтеперерабатывающих заводов, что ужесточило предложение пропилена полимерного класса, сжимая маржу переработчиков. Азиатские производители пленок также сталкиваются с конкуренцией от запланированного китайского экспортного толчка PP в 2,6 миллиона тонн в 2024 году, создавая ценовые колебания и отговаривая долгосрочные контракты поставок. Более мелкие переработчики передают затраты медленнее, побуждая некоторых сократить производство высокобарьерных упаковочных пленок до тех пор, пока инструменты хеджирования не станут доступными.

Дефицит поставок PVDC и EVOH после 2027

PVDC по-прежнему контролирует более половины высокобарьерных применений для сухих продуктов, однако новые правила для хлорированных полимеров в Европе и Северной Америке ограничивают добавление мощностей, сигнализируя о напряженном рынке после 2027 года. EVOH сталкивается с аналогичным давлением, поскольку только несколько глобальных производителей, во главе с Kuraray, планируют инкрементальное устранение узких мест, оставляя спрос незащищенным от незапланированных остановок. Владельцы брендов, следовательно, валидируют органические покрытия и SiOx-покрытый BOPE задолго до ожидаемых пробелов в поставках, удлиняя сроки квалификации для новых SKU.

Сегментный анализ

По упаковочной продукции: вакуумные кожуховые упаковки продвигаются вперед

Сегмент, возглавляемый пакетами и дой-паками, заработал 35,45% выручки 2024 года, в то время как прогнозируется, что вакуумные кожуховые упаковки зафиксируют CAGR 9,84% до 2030 года, отражая потребность премиальных брендов свежего мяса и морепродуктов в сроке хранения до 13 дней в охлажденных цепочках поставок. Эта часть рынка высокобарьерных упаковочных пленок также выигрывает от привлекательной видимости продукта, которая стимулирует более высокую стоимость корзины в каналах электронной торговли продуктами. Стоячие дой-паки продолжают заменять стеклянные банки в соусах и детском питании, чему способствует экономия на расходах доставки, которая достигает 100 долларов США за паллет. Поставщики наборов еды предпочитают пленки для крышек лотков с отрывными опциями, совместимыми с разогревом в микроволновой печи, поддерживая умеренный рост.

Вакуумные кожуховые упаковки требуют более глубокого формования и большей стойкости к проколу, побуждая составителей пленок добавлять запаивающие полотна из линейного полиэтилена низкой плотности и связующие слои EVOH. Такие упаковки часто сохраняют 97% кислорода модифицированной атмосферы на восьмой день, продлевая срок годности и сокращая пищевые отходы. Термоформовочные пленки, в основном на основе PET или PP, остаются необходимыми для блистерных упаковок в фармации, но рост отстает, поскольку мономатериальные замены PE проходят регулятивные аудиты. Саше и обертки сталкиваются с потребительской реакцией в Юго-Восточной Азии, особенно с целью Индонезии по сокращению отходов саше на 30% к 2029 году, толкая переработчиков к перерабатываемым альтернативам. Основные блистерные пленки, несмотря на регулятивные встречные ветры, сохраняют долю для высокоценных таблеток, которые требуют практически нулевого проникновения влаги; переработчики хеджируют риск, предлагая версии на основе биоPET.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалам: биополимеры набирают обороты

Полиэтилен сохраняет львиную долю в 32,54%, закрепленную широкой совместимостью обработки, хотя волатильность цен вызывает ежеквартальные реформы в смесях запаивающих слоев для защиты маржи. Биополимеры, такие как PLA и PHA, хотя и составляют однозначную долю, фиксируют быстрый CAGR 10,48%, поддерживаемый обязательствами ритейлеров по компостируемой упаковке. Размер рынка высокобарьерных упаковочных пленок для биополимеров все еще ограничен, но становится значимым, когда крупный кондитерский бренд развертывает линии дой-паков по всей Европе, масштабируя годовой спрос до 12 000 тонн.

Полипропилен следует как решение для применений горячего розлива и прозрачности, тогда как BOPET сохраняет важность для размерной стабильности. Кислородный барьер EVOH менее 0,1 cc/м²/день обеспечивает его премиальную цену даже во время нехватки сырья, поскольку никакой прямой заменитель не соответствует производительности при аналогичной толщине. PVDC, хотя и под пристальным вниманием, остается рабочей лошадкой в кофейных и приправочных саше. Использование алюминиевой фольги отступает в гибких ламинатах из-за заявлений об устойчивости, но все еще преобладает в реторт-пакетах для готовых блюд, где циклы стерилизации при 121°C требуют металлической производительности. Органические покрытия на основе микрофибриллированной целлюлозы или хитозана привлекают интерес, поскольку они добавляют менее 1 мкм отложения, но сокращают общий вес, хорошо интегрируясь в существующие производственные линии глубокой печати.

По отраслям конечного использования: фармацевтика набирает темп

Конечное использование продуктов питания и кормов для животных доминирует, поглощая 65,65% отраслевого оборота 2024 года. Рыночные лидеры продлевают срок хранения продуктов, чтобы сократить потери в глобальных цепочках поставок; например, молочные переработчики в Индии сообщают о сокращении отходов на 18% после перехода на пятислойные дой-паки EVOH. Фармацевтические и медицинские применения расширяются с CAGR 8,53%, поскольку биологические инъекционные препараты требуют валидированной упаковки холодовой цепи, которая удерживает уровни кислорода ниже строгих порогов. Доля рынка высокобарьерных упаковочных пленок для фармацевтики будет расти далее, когда крупномасштабные линии розлива-финишинга в Северной Каролине войдут в строй в 2026 году, требуя 1,2 миллиарда единичных доз блистеров ежегодно.

Премиумизация кормов для домашних животных стимулирует спрос на дой-паки с zip-застежками и ароматическими барьерами, которые сохраняют вкусовые качества для высокопротеиновых рецептов. Применения для напитков, хотя и стабильные, видят инкрементальный рост от готового к употреблению кофе и порошков спортивного питания, принимающих складчатые дой-паки. Косметика выбирает ламинированные тубы с алюминиевыми высокобарьерными слоями плавкого покрытия, которые сопротивляются миграции эфирных масел. Химические и сельскохозяйственные исходные материалы делают нишевое использование многостенных барьерных мешков, но испытывают ограниченный рост из-за альтернатив в виде насыпных IBC.

По типу барьера: органические покрытия бросают вызов металлизированным пленкам

Металлизированные PET и OPP пленки все еще держат долю 41,72%, обеспечивая надежный барьер при привлекательной экономике, однако ограничения по окончанию жизни мотивируют бренды товаров широкого потребления исследовать прозрачные барьерные опции. Пленки с органическим покрытием захватывают CAGR 8,66%, используя водные дисперсии, которые создают жидкостные, жировые и паровые щиты без препятствования постпотребительской сортировке. Размер рынка высокобарьерных упаковочных пленок для органических покрытий мал, но стратегичен, поскольку экомарки вливают ресурсы в прозрачные мономатериальные упаковки, которые поддерживают видимость продукта на цифровых полках.

Пленки BOPE с покрытием неорганических оксидов предоставляют практически стеклянный барьер, предлагая преимущества переработки перед алюминиевой фольгой, хотя их более высокая стоимость замедляет массовое внедрение. Появляются гибридные решения, сочетающие тонкую металлизацию с компостируемыми герметиками, достигая баланса между барьером и компостируемостью. Металлизированные структуры все еще лидируют в сегментах кофе, закусок и порошковых напитков, где чувствительность к свету и кислороду требует <0,3 cc/м²/день OTR при низких дополнительных затратах. Ламинаты на основе бумаги с дисперсионными покрытиями вторгаются в обертки кондитерских изделий, показывая 45% сокращения веса и улучшенную прочность на разрыв, но требуют модернизации оборудования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: мономатериальные пленки нарушают многослойную норму

Традиционная коэкструзия из 7 слоев или менее составила 60,76% продаж 2024 года, поскольку переработчики освоили процесс, а капитал полностью амортизирован. Мономатериальные барьерные пленки, однако, показывают CAGR 9,21%, движимые мандатами ритейлеров о том, что вся упаковка собственных торговых марок должна быть готова к переработке к 2028 году. Рынок высокобарьерных упаковочных пленок наблюдает быстрое внедрение раздувных MDO-линий, способных создавать облегченный BOPE, улучшая прозрачность и жесткость и достигая целей OTR при сочетании с покрытиями EVOH или нано-кремнезема.

Высокослойная (9-11 слоев) коэкструзия продолжается для применений варки-в-упаковке и глубокого термоформования, сохраняя долю там, где точные интерфейсы слоев модулируют градиенты влаги и кислорода. Процессы литых пленок доминируют для крышек реторт-пакетов, поскольку они предлагают равномерный калибр и глянцевую оптику. Раздувная пленка сохраняет преимущества прочности для тяжелых саше и насыпных вкладышей. Поставщики оборудования спешат поставлять модули ориентации, которые модернизируются на существующие башни раздувных пленок, давая переработчикам гибкость переключаться между стандартными и MDO режимами по мере изменения портфелей заказов.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 42,67% выручки 2024 года, поддерживаемый растущим потреблением среднего класса и переходом от жестких банок к гибким дой-пакам, которые снижают логистические затраты. Толчок китайского правительства к экспорту 2,6 миллиона тонн полипропилена в 2024 году снизил цены на смолы, позволив региональным переработчикам предлагать агрессивные ставки в экспортных тендерах, но подвергнув их ценовым колебаниям. Позитивный список Японии для материалов, контактирующих с пищевыми продуктами, вступающий в силу в июне 2025 года, обязывает поставщиков пленок квалифицировать 21 полимерный класс и 827 добавок, удлиняя время выхода на рынок для новых структур. Дилемма саше Юго-Восточной Азии порождает инновации в пополняемых дой-паках, соответствующих цели Индонезии по сокращению отходов на 30% к 2029 году.

Ближний Восток и Африка расширяются с CAGR 9,78%, подпитываемые инвестициями в фармацевтические блистерные мощности и улучшенными коридорами охлажденного транспорта, связывающими Залив с Северной и Восточной Африкой. Правительства направляют бюджеты здравоохранения в стартапы местных вакцинных заводов, которые указывают многослойные дой-паки холодовой цепи, стимулируя спрос на структуры, богатые EVOH. Энергетические субсидии в Саудовской Аравии снижают затраты на этилен, давая региональным интегрированным производителям маржу для поддержки нисходящих инвестиций в барьерные пленки.

Северная Америка, хотя и зрелая, выигрывает от расширений розлива-финишинга биологических препаратов и форматов премиальных кормов для животных, которые полагаются на многослойные дой-паки. Законы EPR в Калифорнии и Орегоне взимают сборы по индексу переработки, направляя ритейлеров к мономатериальным решениям. Запрет одноразового пластика в Канаде ускоряет переходы от термоформовочных раковин к перезакрываемым дой-пакам PE. Мексика использует USMCA для привлечения инвестиций в коэкструзию, позиционируя себя как хаб ближнего размещения.

Европа остается флагманом мандатов циркулярной экономики. Сборы EPR до 0,80 евро за килограмм стимулируют внедрение мономатериального BOPE и бумаг с барьерным покрытием. Бумага AmFiber от Amcor получила патент ЕС за высокую барьерную перерабатываемую производительность, валидируя движение от фольги amcor.com. Более низкие операционные затраты Восточной Европы соблазняют западных владельцев брендов сдвигать объем, но холодные зимы тестируют прочность пленок, стимулируя смолы с более высокой ударной вязкостью.

Южная Америка регистрирует стабильный рост, привязанный к переработанным продуктам и сельскохозяйственному экспорту. Аргентина и Бразилия видят валютные колебания, которые бросают вызов паритетному ценообразованию импортных смол, вызывая периодическую замену барьерных слоев более дешевыми смесями. Региональные переработчики не имеют мощностей для металлизированного лома, но новые заводы химической переработки в Бразилии обещают закрыть циклы к 2027 году.

Конкурентная среда

Рыночная структура фрагментирована. Слияние Amcor-Berry Global на 8,4 млрд долларов США в апреле 2025 года объединяет 400 заводов, создавая масштаб для НИОКР перерабатываемых пленок и рычаги закупок, которые смягчают всплески цен на смолы.[3]Amcor, "Amcor Completes Combination with Berry Global," amcor.com Приобретение Toppan термоформовочного и гибкого подразделения Sonoco за 1,8 млрд долларов США обеспечивает готовый доступ к североамериканским клиентам из сферы продуктов питания и здравоохранения, сокращая сроки коммерциализации для высокобарьерных упаковочных пленок линий Roche. Слияние Novolex и Pactiv Evergreen консолидирует гибкую упаковку для общественного питания, предоставляя интегрированные активы экструзии листов, изготовления мешков и компостируемых пленок.

Стратегический фокус сместился от чистой мощности к аккредитациям переработки. Лидеры инвестируют в оборудование MDO, станции покрытия без растворителей и чернила, детектируемые ближним инфракрасным излучением, которые снижают сборы EPR. Игроки среднего уровня преследуют нишевые преимущества: европейские стартапы коммерциализируют BOPE с покрытием хитозаном для премиальных шоколадных батончиков; азиатские специалисты развертывают термоусадочные рукава с высоким кислородным барьером для молочных PET-бутылок. Патентные заявки группируются вокруг NIR-детектируемых покрытий и биоосновных связующих смол, как документировано недавней работой по люминесцентным лакам, направленной на цифровую защиту от подделок.

Доступ к сырью диктует конкурентное позиционирование. Интегрированные производители смол, такие как ExxonMobil и Dow, используют внутреннее производство этилена для сглаживания ценовых всплесков. Переработчики без обратной интеграции партнерствуют через долгосрочные оффтейк-контракты или вертикальные сделки; например, ближневосточные полимерные гиганты поставляют смеси EVOH европейским коэкструдерам под пятилетними формулами затраты-плюс. Аккредитации устойчивости теперь влияют на закупки, глобальные CPG присуждают многолетние LTA-контракты производителям пленок, которые могут доказать ≥95% мономатериальное содержание и подтвержденную переработку на обочине.

Лидеры отрасли высокобарьерных упаковочных пленок

-

Amcor plc

-

Cosmo Films Limited

-

Celplast Metallized Products Limited

-

Glenroy, Inc.

-

Huhtamaki Oyj

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Декабрь 2024: Toppan согласился приобрести термоформовочный и гибкий бизнес Sonoco за 1,8 млрд долларов США для усиления возможностей высокобарьерных пленок.

- Октябрь 2024: Klöckner Pentaplast выпустил перерабатываемые обертки kp FlexiFlow из PE и PP, которые сокращают вес упаковки на 75% и достигают скорости линии 120 ppm.

- Май 2024: Plastchim-T купил Manucor S.p.A., повысив мощность BOPP до 200 000 тонн и расширив охват EMEA.

- Январь 2024: Mold-Tek Packaging открыл три индийских завода, добавив мощность 5500 MTA для фармацевтических барьерных контейнеров.

Объем глобального отчета о рынке высокобарьерных упаковочных пленок

Высокобарьерные пленки - это гибкие пленки, которые ограничивают проникновение воды, кислорода, света и других элементов в упаковку продукта или их выход из нее. Исследование отслеживает спрос на рынок высокобарьерных упаковочных пленок. Также оно отображает глобальный спрос на высокобарьерные упаковочные пленки через их потребление по выручке. Отчеты о рынке высокобарьерных упаковочных пленок дают детальный анализ различных типов продуктов высокобарьерных упаковочных пленок, материалов и их отраслей конечного использования. По регионам рынок был сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Латинскую Америку. Этот отчет также обсуждает ключевых поставщиков упаковочных пленок, ключевых производителей смол и профили критичных производителей базы конечных пользователей. Размеры рынка и прогнозы предоставляются в отношении стоимости (в млрд долларов США) для всех вышеуказанных сегментов.

| Пакеты и дой-паки |

| Стоячие дой-паки |

| Пленки для крышек лотков |

| Термоформовочные пленки |

| Стретч и термоусадочная пленка |

| Основная блистерная пленка |

| Обертки и саше |

| Вакуумные кожуховые упаковки |

| Полиэтилен (LDPE, HDPE, MDO-PE) |

| Полипропилен (BOPP, CPP) |

| Биаксиально ориентированный полиэтилентерефталат (BOPET) |

| Сополимер этилен-винилового спирта (EVOH) |

| Полиамид |

| Алюминиевая фольга |

| Поливинилиденхлорид (PVDC) |

| Биополимеры (PLA, PHA) |

| Другие материалы |

| Продукты питания и корма для животных | Мясо и морепродукты |

| Молочные продукты и сыр | |

| Закуски и кондитерские изделия | |

| Напитки | |

| Фармацевтика и медицина | |

| Личная гигиена и косметика | |

| Электроника | |

| Сельское хозяйство и химикаты |

| Металлизированные пленки |

| Прозрачные высокобарьерные пленки |

| Пленки с органическим покрытием |

| Пленки с неорганическим оксидным покрытием |

| Многослойная коэкструзия (≤7 слоев) |

| Высокослойная (>7) коэкструзия |

| Мономатериальные барьерные пленки |

| Другие технологии |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| АСЕАН | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Кения | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По упаковочной продукции | Пакеты и дой-паки | ||

| Стоячие дой-паки | |||

| Пленки для крышек лотков | |||

| Термоформовочные пленки | |||

| Стретч и термоусадочная пленка | |||

| Основная блистерная пленка | |||

| Обертки и саше | |||

| Вакуумные кожуховые упаковки | |||

| По материалам | Полиэтилен (LDPE, HDPE, MDO-PE) | ||

| Полипропилен (BOPP, CPP) | |||

| Биаксиально ориентированный полиэтилентерефталат (BOPET) | |||

| Сополимер этилен-винилового спирта (EVOH) | |||

| Полиамид | |||

| Алюминиевая фольга | |||

| Поливинилиденхлорид (PVDC) | |||

| Биополимеры (PLA, PHA) | |||

| Другие материалы | |||

| По отраслям конечного использования | Продукты питания и корма для животных | Мясо и морепродукты | |

| Молочные продукты и сыр | |||

| Закуски и кондитерские изделия | |||

| Напитки | |||

| Фармацевтика и медицина | |||

| Личная гигиена и косметика | |||

| Электроника | |||

| Сельское хозяйство и химикаты | |||

| По типу барьера | Металлизированные пленки | ||

| Прозрачные высокобарьерные пленки | |||

| Пленки с органическим покрытием | |||

| Пленки с неорганическим оксидным покрытием | |||

| По технологии | Многослойная коэкструзия (≤7 слоев) | ||

| Высокослойная (>7) коэкструзия | |||

| Мономатериальные барьерные пленки | |||

| Другие технологии | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| АСЕАН | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Кения | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка высокобарьерных упаковочных пленок?

Рынок высокобарьерных упаковочных пленок достиг 1,65 млрд долларов США в 2025 году и, по прогнозам, вырастет до 2,36 млрд долларов США к 2030 году с CAGR 7,43%.

Какой регион лидирует на рынке высокобарьерных упаковочных пленок?

Азиатско-Тихоокеанский регион доминирует с 42,67% выручки 2024 года благодаря быстрому переходу от жестких контейнеров к гибким дой-пакам.

Почему мономатериальные пленки набирают обороты?

Ритейлеры и регулирующие органы налагают сборы EPR на неперерабатываемые упаковки, поэтому бренды принимают мономатериальные структуры MDO-PE или BOPE, которые соответствуют руководящим принципам переработки на обочине, сохраняя барьерные характеристики.

Какой сегмент упаковочной продукции растет быстрее всего?

Вакуумные кожуховые упаковки показывают CAGR 9,84% до 2030 года, поскольку они продлевают срок хранения в охлажденном виде и улучшают видимость продукта, принося пользу поставщикам свежего мяса и морепродуктов.

Что сдерживает рост рынка?

Волатильные цены на полиэтилен и полипропилен и надвигающийся дефицит поставок смол PVDC и EVOH после 2027 года создают проблемы с затратами и поставками для переработчиков.

Как ведущие компании реагируют на давление устойчивости?

Фирмы инвестируют в линии MDO, органические покрытия без растворителей и чернила, детектируемые NIR, в то время как слияния, такие как Amcor-Berry Global, создают масштаб для финансирования развертывания технологий перерабатываемых барьеров.

Последнее обновление страницы: