Размер и доля рынка медицинских тканей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

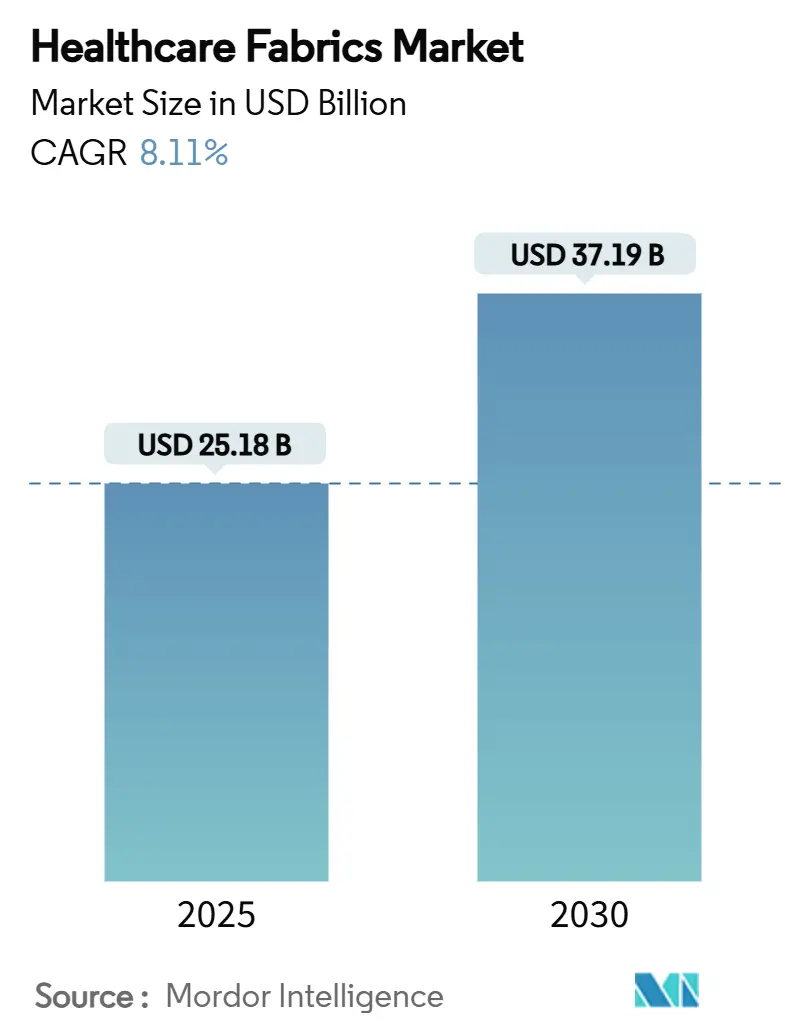

| Размер Рынка (2025) | 25.18 Миллиардов долларов США |

| Размер Рынка (2030) | 37.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских тканей от Mordor Intelligence

Размер рынка медицинских тканей оценивается в 25,18 млрд долл. США в 2025 году и, как ожидается, достигнет 37,19 млрд долл. США к 2030 году при совокупном среднегодовом темпе роста 8,11% в течение прогнозного периода (2025-2030). Растущие требования по снижению внутрибольничных инфекций (ВБИ), поворот в сторону волокон на основе целлюлозы и устойчивая интеграция тканей с датчиками совместно расширяют адресную базу для рынка медицинского текстиля, помогая поставщикам медицинских услуг достигать целей контроля инфекций и устойчивого развития. Непрерывные материальные инновации, от лиоцелловых марль с более чем 99% восстановлением растворителя до цинк-нанокомпозитных барьерных тканей, позволяют производителям предлагать премиальные продукты, сочетающие долговечность с противомикробной эффективностью. Регуляторные тенденции, такие как тестирование биосовместимости ISO 10993-1 в Северной Америке и предстоящие ограничения PFAS в Европе, усиливают потребность в соответствующих нормам высокоэффективных текстильных материалах, укрепляя долгосрочный спрос. Тем временем, расширение мощностей в Азиатско-Тихоокеанском регионе и внедрение национального медицинского страхования смещают объемный рост в сторону развивающихся экономик, даже когда североамериканские покупатели остаются первопроходцами в области тканей для интеллектуального мониторинга. Консолидационные игры, проиллюстрированные слиянием Berry Global, которое привело к образованию Magnera Corporation, подчеркивают стратегическую ценность масштаба и вертикальной интеграции на рынке, где расходы на сертификацию и НИОКР продолжают расти.

Ключевые выводы отчета

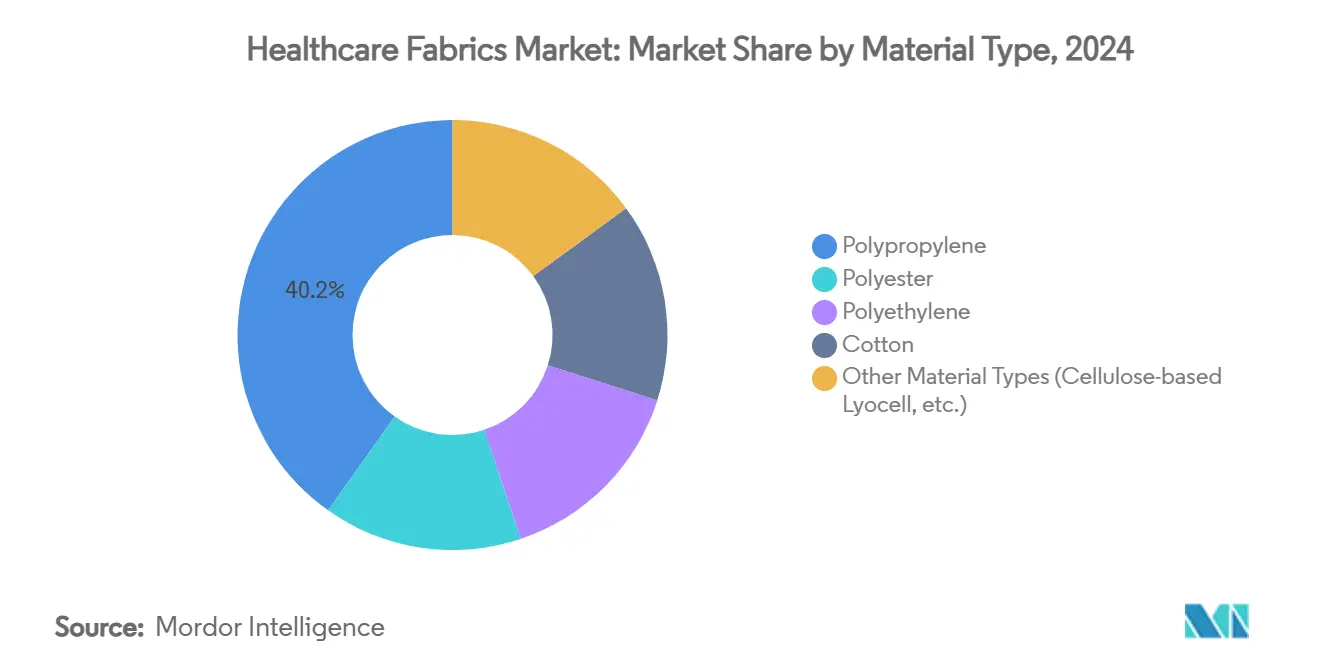

- По материалам полипропилен захватил 40,17% доли рынка медицинских тканей в 2024 году, тогда как другие типы материалов, по прогнозам, будут расширяться с CAGR 9,65% до 2030 года.

- По типам тканей нетканые материалы удерживали 62,81% доли выручки в 2024 году; трикотажные ткани представляют самую быстрорастущую категорию с CAGR 9,34% до 2030 года.

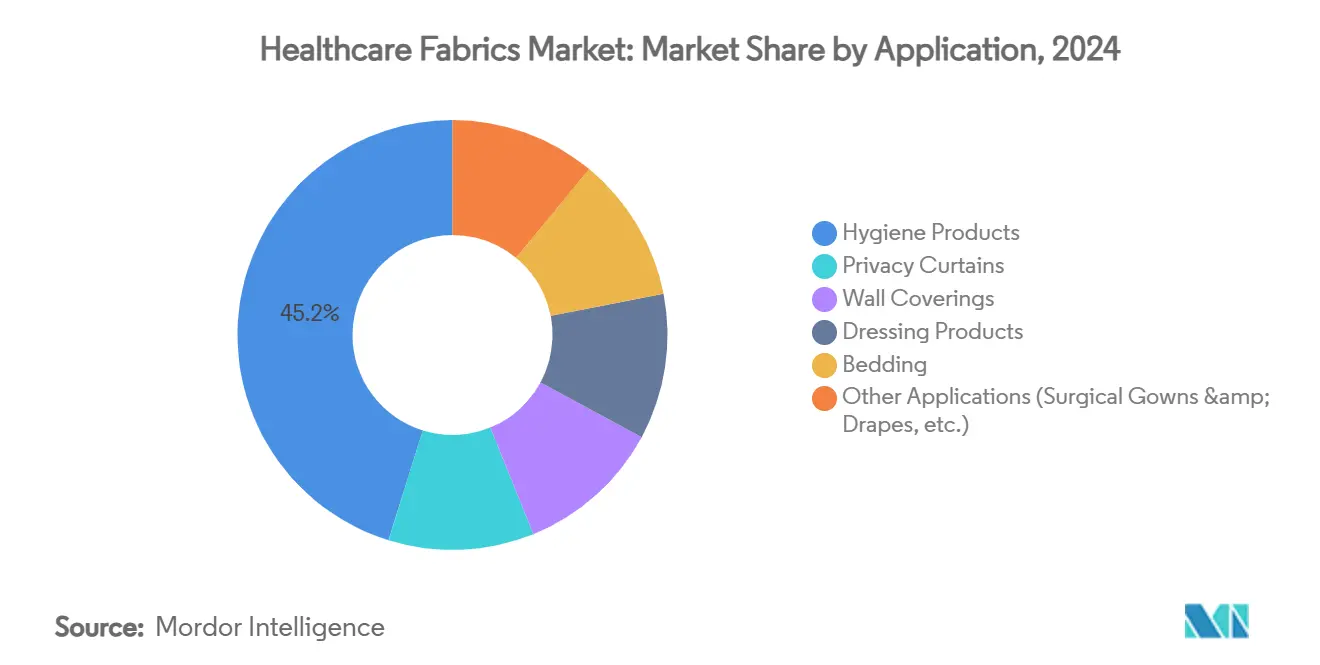

- По применению гигиенические изделия составляли 45,18% размера рынка медицинских тканей в 2024 году, тогда как другие применения, такие как хирургические халаты и драпировки, прогнозируются к росту с CAGR 9,18% до 2030 года.

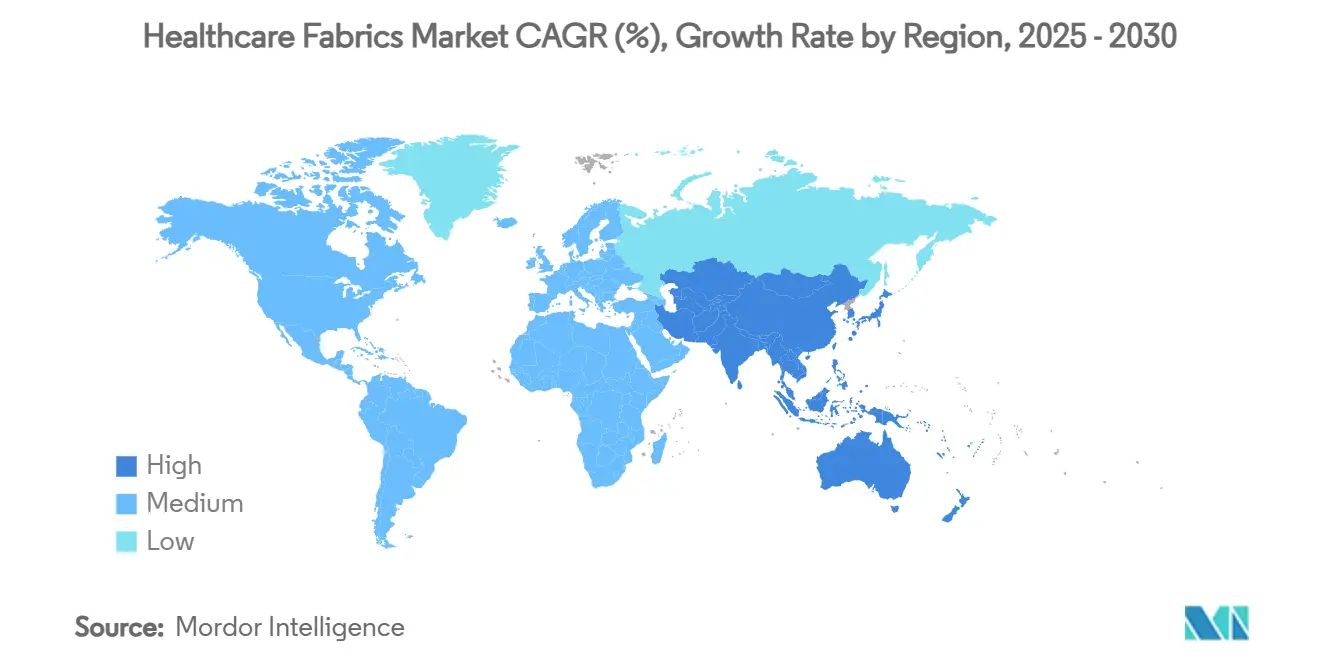

- По географии Северная Америка лидировала с 38,25% доли выручки в 2024 году; Азиатско-Тихоокеанский регион продвигается с CAGR 9,41% до 2030 года.

Глобальные тенденции и инсайты рынка медицинских тканей

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос в развивающихся странах | +2.1% | Азиатско-Тихоокеанский регион, Латинская Америка, БВА | Среднесрочный (2-4 года) |

| Увеличение использования целлюлозных волокон в здравоохранении | +1.8% | Глобально, с лидерством ЕС | Долгосрочный (≥ 4 года) |

| Требования по снижению внутрибольничных инфекций (ВБИ) | +2.3% | Северная Америка и ЕС, расширение на АТЭС | Краткосрочный (≤ 2 года) |

| Растущее принятие противомикробных и противовирусных покрытий | +1.9% | Глобально | Среднесрочный (2-4 года) |

| Всплеск интеграции умных текстильных материалов для мониторинга пациентов | +1.7% | Северная Америка, ЕС, избранные рынки АТЭС | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос в развивающихся странах

Быстрорастущие программы медицинского страхования стимулируют строительство больниц от Джакарты до Йоханнесбурга, увеличивая годовые бюджеты закупок для противомикробных драпировок, дышащих униформ и одноразовых средств индивидуальной защиты (СИЗ). Сектор технического текстиля Индии, оцениваемый в 19 млрд долл. США, использовал 100% разрешения на прямые иностранные инвестиции (ПИИ) и Национальную миссию технического текстиля для увеличения внутренних мощностей, сокращая импортную зависимость от специализированных волокон [1]Invest India, "Technical Textiles: Next Growth Avenue for Indian Manufacturing," investindia.gov.in. Масштабирование средств индивидуальной защиты (СИЗ) во время пандемии доказало, что местные поставщики могут удовлетворить всплеск требований, урок, который теперь информирует политику стратегического складирования. Производители, которые локализуют производство, получают льготы по пошлинам и более короткие сроки поставки, позиционируя их для захвата дополнительных объемов, генерируемых использованием здравоохранения средним классом. Хотя чувствительность к цене остается высокой, тендерные документы все чаще ссылаются на стандарты Международной организации по стандартизации (ISO), Американского общества испытаний и материалов (ASTM) и Регламента медицинских изделий Европейского союза (EU MDR), сигнализируя о пути модернизации в сторону продуктов с более высокой маржой и сертификацией.

Увеличение использования целлюлозных волокон в здравоохранении

Лиоцелл и аналогичные регенерированные целлюлозные волокна замещают синтетику в перевязочных материалах для ран, одежде для пациентов и устойчивых драпировках, поскольку они обеспечивают гипоаллергенную производительность, превосходное управление влажностью и безопасный профиль окончания срока службы. Показатели восстановления растворителя выше 99% в процессе N-метилморфолин N-оксида (NMMO) снижают экологические следы, удовлетворяя предстоящим общеевропейским правилам экодизайна текстиля. Противомикробные постобработки с использованием производных хитозана, четвертичных аммониевых солей или наночастиц серебра теперь эффективно связываются с целлюлозными матрицами без ухудшения прочности на разрыв. Сертифицированные ISCC PLUS площадки Группы Lenzing в Люксембурге и Ричмонде производят лиоцелл на 100% возобновляемой электроэнергии, предлагая больницам сокращения выбросов Scope 3 для оценочных карт закупок. По мере ужесточения запретов на перфторалкильные и полифторалкильные вещества (PFAS), целлюлозные волокна выделяются соответствием безопасной химии и прослеживаемым источником, укрепляя их долгосрочный рост.

Требования по снижению внутрибольничных инфекций

Центры по контролю и профилактике заболеваний оценивают, что соответствующие протоколы гигиены текстиля могут сократить передачу патогенов более чем на 70%, цифра, стимулирующая принятие долговечных противомикробных постельных принадлежностей и моющихся занавесей для уединения. Обновленные правила FDA QMSR, вступающие в силу в феврале 2026 года, согласуются с ISO 13485:2016 и увеличивают требования к документации для функционального тестирования медицинского текстиля. Исследования показывают, что униформы, обработанные полигексаметилен бигуанидом (PHMB), сохраняют более 99% эффективности против Staphylococcus aureus даже после 50 промышленных циклов стирки, давая учреждениям уверенность в долгосрочной защите. Больницы, сталкивающиеся с штрафами за возмещение при ВБИ, включают пункты о противомикробной эффективности в контракты на постельное белье, ускоряя замену необработанного хлопка специальными смесями, которые обеспечивают как контроль инфекций, так и комфорт пациента.

Всплеск интеграции умных текстильных материалов для мониторинга пациентов

Ткани с датчиками переходят от пилотных проектов в основные списки закупок по мере того, как модели ухода смещаются к мониторингу хронических заболеваний. Платформа 3DKnITS Массачусетского технологического института (MIT) встраивает датчики давления, способные обнаруживать аномалии походки, позволяя дистанционные оценки физиотерапии. Пряжи для сбора энергии, разработанные в Университете Ватерлоо, преобразуют тепло тела в энергию, исключая циклы замены батарей и снижая затраты на обслуживание. Больницы и поставщики домашнего здравоохранения видят ценность в текстильных материалах, которые пассивно захватывают жизненно важные показатели, питая аналитические платформы, которые сортируют предупреждения и оптимизируют укомплектование персоналом. Хотя пути сертификации остаются зарождающимися, ранние адопторы в реабилитационных и гериатрических учреждениях подтверждают клиническую полезность и окупаемость инвестиций (ROI), прокладывая путь для масштабных заказов к 2027 году.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Недостаток осведомленности потребителей | -1.2% | Глобально, более выражено на развивающихся рынках | Среднесрочный (2-4 года) |

| Волатильные цены на сырье нефтеполимеров | -1.8% | Глобально | Краткосрочный (≤ 2 года) |

| Неадекватная инфраструктура утилизации одноразовых тканей | -0.9% | Глобально, остро в развивающихся странах | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Недостаток осведомленности потребителей

Менеджеры закупок в регионах с более низким доходом часто приравнивают качество текстиля к количеству нитей, а не к долговечности противомикробного действия или точности датчиков, замедляя циклы модернизации. Отсутствие гармонизированных стандартов умных текстильных материалов усложняет оценки стоимости, в то время как ограниченное распространение тематических исследований держит преимущества общей стоимости владения недооцененными. Отраслевые ассоциации расширяют обучающие модули, но усвоение варьируется широко. До появления последовательных рамок маркировки и уровней производительности, крупные покупатели могут по умолчанию выбирать варианты с наименьшими капитальными затратами, ограничивая краткосрочное проникновение премиальных тканей.

Волатильные цены на сырье нефтеполимеров

Спотовые цены на полипропилен и полиэстер выросли на 18% в 2024 году из-за геополитических нарушений, оказывая давление на тонкие операционные маржи для переработчиков нетканых материалов. Производители медицинских изделий теперь выделяют 3-5% от выручки на смягчение рисков цепочки поставок, включая множественные источники и хеджирующие инструменты [2]Medical Technology, "Supply Chain Challenges Intensify for Device Makers," medical-technology.nridigital.com. Хотя входные данные на основе целлюлозы предлагают стабильность цен, модернизация линий экструзионного формования для их обработки требует многомиллионных капитальных затрат, замедляя сдвиги материальной смеси. Частые скачки стоимости сырья сдерживают краткосрочный рост, особенно в чувствительных к цене сегментах гигиенических продуктов, где контракты обновляются ежегодно.

Сегментный анализ

По типу материала: Полипропилен сталкивается с вызовами, обусловленными устойчивостью

Полипропилен сохранил лидерство с 40,17% выручки в 2024 году благодаря низкой стоимости смолы, универсальности раздувных материалов и гидрофобности, подходящей для одноразовых барьерных продуктов. Тем не менее, рынок медицинских тканей переживает поворот, поскольку другие типы материалов, такие как конкуренты на основе целлюлозы, растут на 9,65% ежегодно на фоне биосовместимости и учетных данных без PFAS. Предстоящий запрет PFAS в Европе, вступающий в силу в январе 2025 года, поднимает препятствия соответствия для устаревших фторхимических покрытий, подталкивая покупателей к лиоцеллу и тканям, обработанным хитозаном. Несколько групп больниц в США опубликовали дорожные карты поставок, которые нацелены на 30% сдвиг в закупочной смеси в сторону входных данных на биологической основе к 2030 году, создавая значительное пространство для принятия целлюлозы. Полиэстер продолжает обслуживать многоразовые занавеси для уединения и скрабы с высоким количеством стирок, но модернизация энергосбережения на красильных заводах помогает смягчить его углеродную интенсивность. Нишевые объемы полиэтилена сохраняются для микропористых ламинатов, предлагающих высокие скорости передачи влажного пара в драпировках интенсивной терапии. Присутствие хлопка отступает, поскольку удержание влаги увеличивает патогенную нагрузку, побуждая к его замене смесями, которые встраивают противомикробные химии. Стартап-инновации, такие как ферментативное отбеливание и формулы реактивных красителей низкой температуры, указывают на постепенное озеленение устаревших волокон, но их масштабируемость против замкнутого процесса целлюлозы остается неопределенной.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу ткани: Лидерство нетканых материалов стимулирует непрерывные инновации

Нетканые материалы контролировали 62,81% выручки 2024 года, с раздувными и спанбонд процессами, масштабирующимися до миллиардов масок, халатов и впитывающих подкладок во время недавних чрезвычайных ситуаций в области общественного здравоохранения. Сегмент все еще растет на 9,34% в год, поскольку модернизация эффективности фильтрации и добавки удержания электростатического заряда продлевают функциональную жизнь одноразовых предметов одежды, улучшая восприятие стоимости. След из 46 заводов Magnera Corporation поддерживает гибкое выполнение, позволяя группам больниц создавать стратегические резервы без раздувания затрат на хранение запасов. Гибридные композиты, которые сплавляют прочность спанбонд со слоями фильтрации раздувных материалов, продолжают развиваться, давая ткани, которые балансируют воздухопроницаемость с устойчивостью к жидкостям уровня 3 ASTM-F2100. Тканые текстильные материалы цепляются за ниши, требующие долговечности и способности к стирке, такие как занавеси для уединения, заменяемые в циклах от 9 до 12 месяцев. Их жизнеспособность восстановления согласуется с целями сокращения углерода, хотя затраты на стирку и энергетическая интенсивность обрезают их преимущество. Трикотажные ткани вырезают долю в одежде для комфорта пациента; интеграция эластомерных нитей повышает растяжение, сохраняя при этом перераспределение давления в постельных принадлежностях против пролежней. Достижения в круговых трикотажных изделиях со встроенными серебряными пряжами обеспечили более чем и равно 4-логарифмическое уничтожение бактерий даже после 100 циклов стирки, открывая возможности в реабилитационных центрах, где риск инфекции пересекается с долгосрочной носимостью.

По применению: Гигиенические изделия сохраняют лидерство на фоне умной интеграции

Гигиенические изделия, такие как трусы для взрослых при недержании, женские прокладки и одноразовые подкладки, сохранили 45,18% выручки 2024 года, доминирование, объясняемое демографическим старением и усиленным соблюдением предотвращения инфекций. Тендерные документы теперь указывают суперабсорбирующие ядра с более чем и равно 600% поглощением солевого раствора, подталкивая поставщиков к высокочистым Sap и пульповым композитам. Владельцы брендов дифференцируются через химии контроля запаха и дерматологически протестированные верхние листы, поднимая стоимость единицы даже в конкурентных тендерных средах. Занавеси для уединения и настенные покрывающие текстильные материалы мигрируют к противомикробным тканям, обработанным четвертичным аммонием или серебро-цеолитными покрытиями, которые обеспечивают 5-логарифмические сокращения против устойчивого к метициллину золотистого стафилококка (MRSA) через 12 месяцев in situ. Решения для постельных принадлежностей интегрируют микрокапсулы фазового изменения для стабилизации температуры кожи пациента, улучшая качество сна в гериатрических отделениях и ожоговых отделениях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка взяла 38,25% выручки в 2024 году, подкрепленная строгим надзором Управления по контролю за продуктами и лекарствами (FDA), который требует тестирования ISO-10993-1 для устройств контакта с кожей, включая противомикробные драпировки и умные текстильные материалы. Поставщики в США приоритизируют эффективность контроля инфекций и поэтому принимают премиальные целлюлозные или барьерные ткани без фтора, несмотря на более высокие цены за единицу. Устойчивость цепочки поставок остается заботой на уровне совета директоров; опрос Premier 2023 года показал, что 75% руководителей ожидают, что нарушения будут сохраняться по крайней мере еще два года, побуждая к стратегиям множественных источников и инициативам ближнего производства. Распределительный центр Cardinal Health с искусственным интеллектом площадью 340 000 кв. футов в Форт-Уэрте иллюстрирует инвестиции в автоматизацию логистики, которые сокращают сроки поставки и увеличивают гарантии коэффициента заполнения.

Азиатско-Тихоокеанский регион продвигается с CAGR 9,41% до 2030 года, поскольку правительства вливают капитал в больничную инфраструктуру и стимулируют внутреннее производство технического текстиля. База технического текстиля Индии в 19 млрд долл. США пользуется кредитами по пошлинам и 100% разрешениями на ПИИ, захватывая экспортные заказы и заменяя импорт. Китай расширяет свое влияние на экспорт бинтов и марли, направляя гранты на НИОКР в сторону противомикробных и умных тканей через 14-й пятилетний план, закрепляя свою роль как глобального производственного центра для медицинских тканей technical-textiles.in. Национальная схема страхования Jaminan Kesehatan Nasional (JKN) Индонезии ускоряет добавление больничных коек, переводясь непосредственно в более высокие закупки занавесей для уединения и многоразовых постельных принадлежностей morganstanley.com. Горячие точки медицинского туризма, такие как Таиланд и Малайзия, указывают продвинутые халаты и умные компрессионные одежды для привлечения международных пациентов, стимулируя спрос на технологически продвинутые текстильные материалы с более высокой маржой.

Европа показывает устойчивый рост в середине однозначных чисел, движимый оценкой рисков PFAS 2024 года Европейского агентства окружающей среды, которая ставит текстильные материалы на путь к более строгому контролю химических веществ. Системы здравоохранения активно заменяют фторированные барьеры биологическими покрытиями, переключение, которое приносит пользу целлюлозе и тканям на основе полиэтилентерефталата, обработанным эко-сертифицированными химиями. Требования экодизайна Европейской зеленой сделки стимулируют инвестиции в перерабатываемые мономатериальные нетканые материалы и логистику обратного приема. Южная Америка и Ближний Восток и Африка отстают в проникновении на рынок, но демонстрируют карманы быстрого принятия: частные больницы Бразилии теперь пилотируют противомикробные занавеси для уединения для сдерживания нозокомиальных инфекций, в то время как больничные проекты Видения 2030 Саудовской Аравии включают спецификации для умных постельных принадлежностей, которые мониторят жизненно важные показатели пациентов.

Конкурентная среда

Рынок медицинских тканей фрагментирован из-за присутствия многих игроков, тем не менее нишевые инноваторы продолжают обеспечивать специализированные контракты. Выделение Berry Global и слияние с Glatfelter, которое сформировало Magnera Corporation, создало гиганта нетканых материалов стоимостью 3,6 млрд долл. США с 46 производственными площадками на четырех континентах, используя межзаводское планирование для сокращения сроков поставки для востребованных халатов. DuPont поддерживает дифференциацию через материаловедение, получая сертификацию ISCC PLUS для заводов Tyvek и гарантируя 100% использование возобновляемой электроэнергии в операциях США. Приобретение Heytex компанией Freudenberg за 100 млн евро расширяет возможности покрытых текстильных материалов, укрепляя ее портфель барьерных тканей и обеспечивая вход в технические пленочные ламинаты.

Лидеры индустрии медицинских тканей

-

Amcor plc

-

Kimberly-Clark Worldwide, Inc.

-

Freudenberg SE

-

DuPont

-

Ahlstrom

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Trelleborg AB заключила Партнерство по передаче знаний (KTP) с Медицинским технологическим инновационным центром Ноттингемского университета Трента (NTU). Это сотрудничество направлено на усиление вторжения Trelleborg в умные ткани, адаптированные для здравоохранения.

- Ноябрь 2024: Berry Global Group, Inc., дочерняя компания Amcor plc, завершила свое слияние с Glatfelter Corporation. Этот союз, который объединил бизнес Berry Global Nonwovens and Films в области здоровья, гигиены и специальностей, родил Magnera Corporation.

Область охвата глобального отчета по рынку медицинских тканей

Отчет по рынку медицинских тканей включает:

| Полипропилен |

| Полиэстер |

| Полиэтилен |

| Хлопок |

| Другие типы материалов (лиоцелл на основе целлюлозы и др.) |

| Тканые |

| Нетканые |

| Трикотажные |

| Шторы для уединения |

| Настенные покрытия |

| Гигиенические изделия |

| Перевязочные материалы |

| Постельные принадлежности |

| Другие применения (хирургические халаты и драпировки и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По материалам | Полипропилен | |

| Полиэстер | ||

| Полиэтилен | ||

| Хлопок | ||

| Другие типы материалов (лиоцелл на основе целлюлозы и др.) | ||

| По типам тканей | Тканые | |

| Нетканые | ||

| Трикотажные | ||

| По применению | Шторы для уединения | |

| Настенные покрытия | ||

| Гигиенические изделия | ||

| Перевязочные материалы | ||

| Постельные принадлежности | ||

| Другие применения (хирургические халаты и драпировки и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка медицинского текстиля?

Размер рынка медицинского текстиля составляет 25,18 млрд долл. США в 2025 году и прогнозируется достичь 37,19 млрд долл. США к 2030 году при CAGR 8,11%.

Какой материал доминирует в производстве медицинского текстиля сегодня?

Полипропилен лидирует с долей рынка 40,17% в 2024 году, в основном для одноразовых халатов и масок, хотя волокна на основе целлюлозы являются самой быстрорастущей альтернативой.

Почему противомикробные покрытия так важны в больничном белье?

Требования по снижению инфекций, связанных с оказанием медицинской помощи (HAI), показывают, что обработанные ткани могут сократить передачу патогенов более чем на 70%, снижая ответственность и улучшая результаты пациентов

Какой регион растет быстрее всего по спросу на медицинские текстильные материалы?

Азиатско-Тихоокеанский регион расширяется с CAGR 9,41% до 2030 года, движимый крупномасштабным строительством больниц, медицинским туризмом и поддерживающей производственной политикой.

Являются ли умные текстильные материалы уже коммерчески жизнеспособными?

Пилотные развертывания халатов со встроенными датчиками и перевязочных материалов для ран демонстрируют клиническую полезность и движутся к масштабированным закупкам по мере созревания путей сертификации.

Последнее обновление страницы: