Размер и доля рынка логистики опасных грузов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 274.80 Миллиардов долларов США |

| Размер Рынка (2030) | 369.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.08% CAGR |

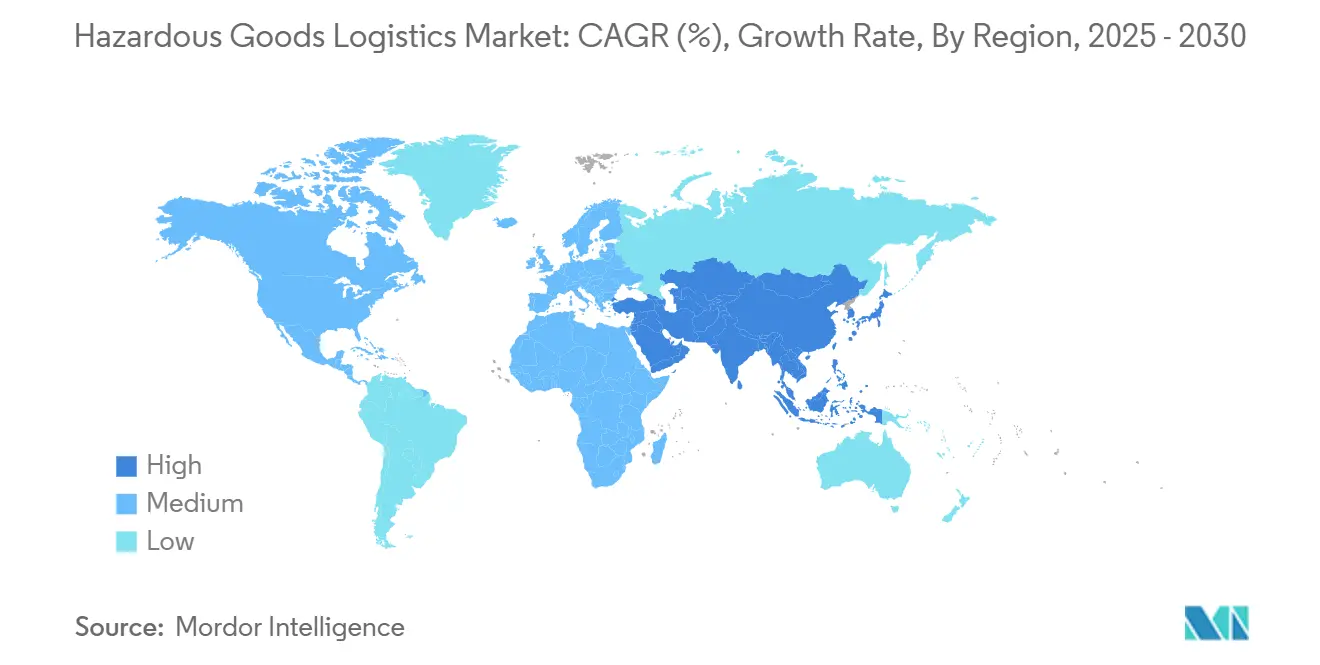

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

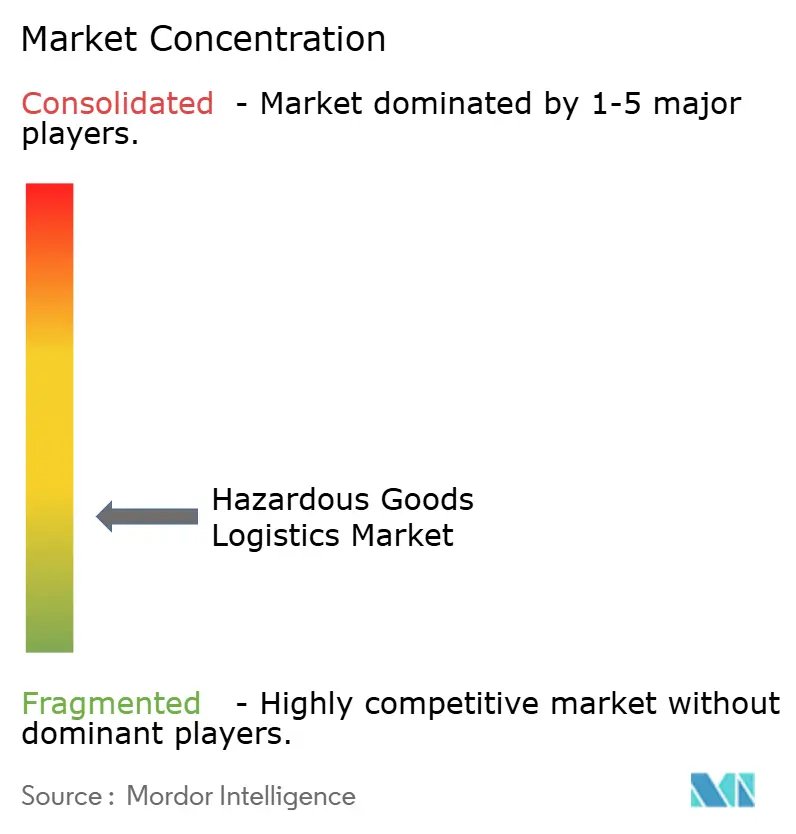

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка логистики опасных грузов от Mordor Intelligence

Размер рынка логистики опасных грузов оценивается в 274,80 млрд долл. США в 2025 году и ожидается достичь 369,13 млрд долл. США к 2030 году со среднегодовым темпом роста 6,08% в течение прогнозного периода (2025-2030).

Восходящая траектория подкрепляется расширяющимися торговыми потоками химической и нефтехимической продукции, растущими объемами литий-ионных батарей и потребностью в контролируемых по температуре биологических препаратах, требующих специализированной обработки через автомобильные, железнодорожные, воздушные и морские сети. Прогрессирующая цифровизация - главным образом IoT-сенсоры, инструменты контроля цепи поставок на основе блокчейна и ИИ-управляемая маршрутизация - усиливает операционную видимость, одновременно помогая операторам навигировать в ужесточающихся глобальных мандатах безопасности. Регулятивные органы в Северной Америке, Европейском союзе и Азиатско-Тихоокеанском регионе синхронизируют стандарты в области упаковки, маркировки и обмена данными в реальном времени, что побуждает перевозчиков модернизировать парки с силовыми агрегатами Euro VI или с нулевыми выбросами и технологиями пожаротушения. Между тем, постоянное давление растущих страховых премий и расходов на трансграничное соответствие поощряет консолидацию, поскольку крупные поставщики стремятся к экономии масштаба.

Ключевые выводы отчета

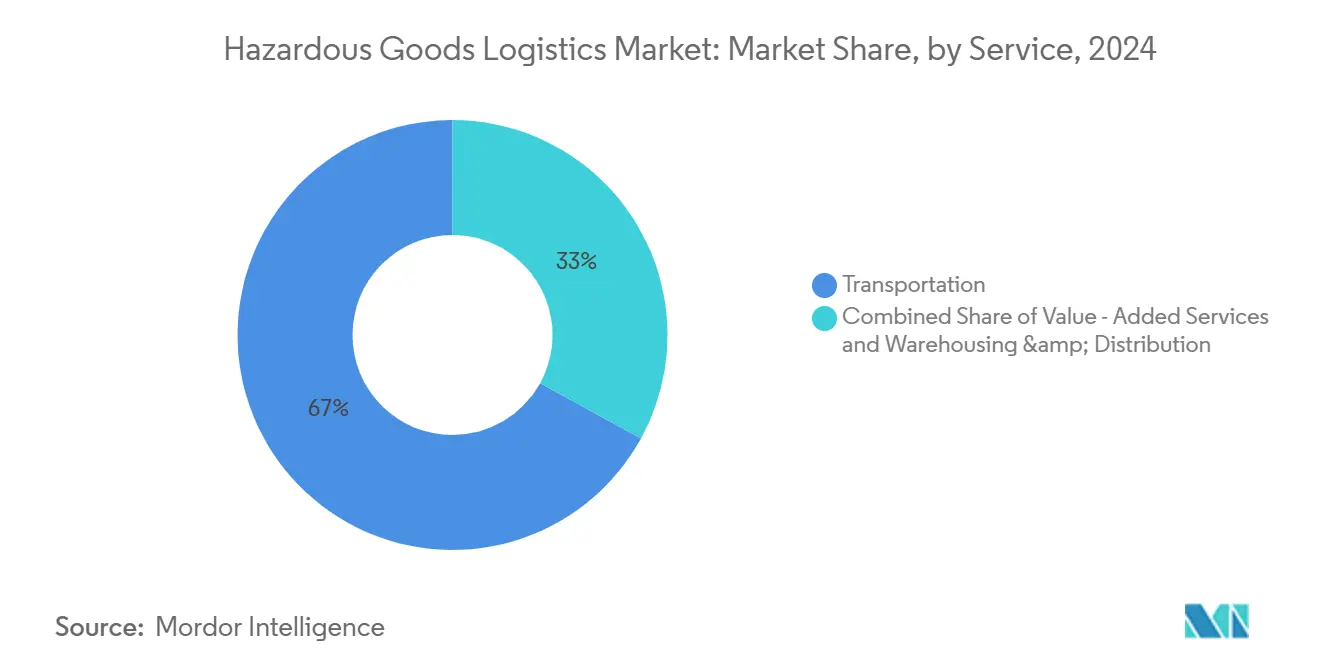

- По услугам транспортировка держала 67% доли выручки рынка логистики опасных грузов в 2024 году, в то время как услуги с добавленной стоимостью прогнозируются к росту со среднегодовым темпом роста 7,80% до 2030 года.

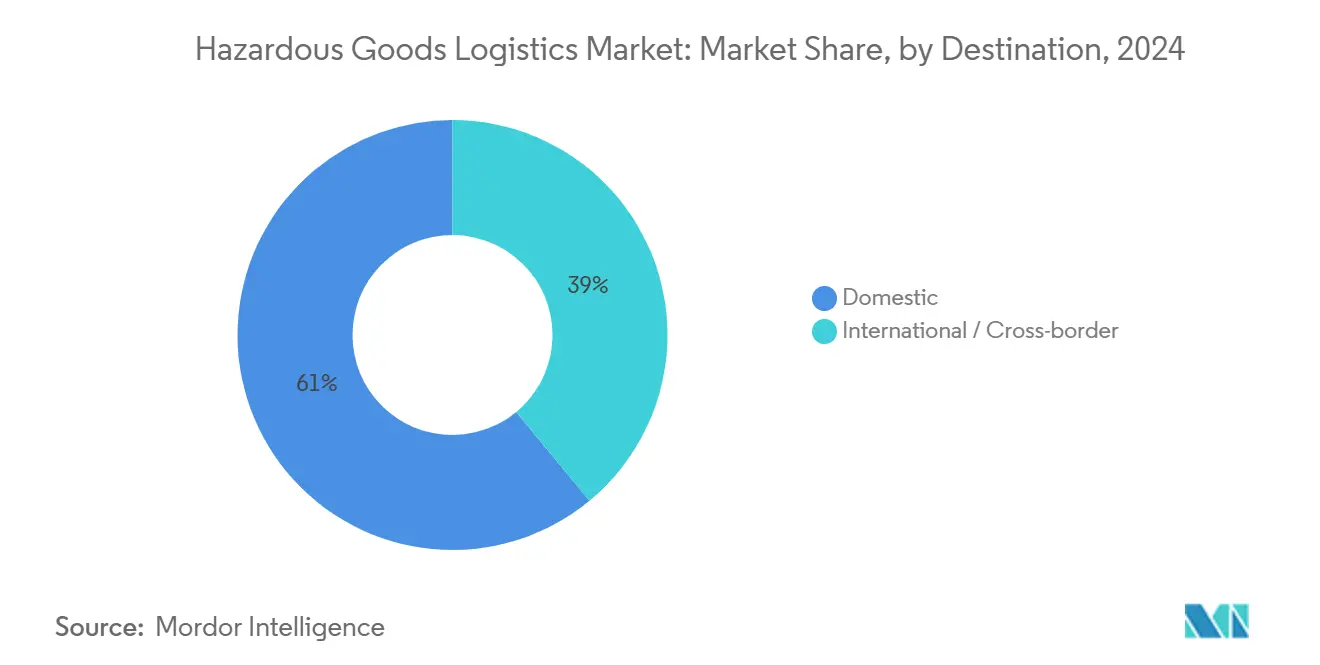

- По назначению внутренние отправки захватили 61% доли рынка логистики опасных грузов в 2024 году, тогда как интермодальные и мультимодальные решения ожидаются к росту со среднегодовым темпом роста 9,30% до 2030 года.

- По отрасли конечного использования химическая и нефтехимическая отрасли командовали 36% доли в 2024 году, но здравоохранение и фармацевтика расширяются со среднегодовым темпом роста 10,40% до 2030 года.

Глобальные тенденции и аналитика рынка логистики опасных грузов

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | График воздействия |

|---|---|---|---|

| Расширение глобальной торговли химической и нефтепродуктами | +1.8% | Азиатско-Тихоокеанский регион и Северная Америка доминируют | Долгосрочный (≥ 4 лет) |

| Ужесточение мультимодальных правил безопасности и аудитов | +1.2% | ЕС и Северная Америка лидируют | Среднесрочный (2-4 года) |

| Быстрый рост B2B электронных платформ для опасных материалов | +0.9% | Северная Америка и ЕС, ускорение в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Решения контроля цепи поставок на основе блокчейна | +0.7% | Раннее принятие на развитых рынках по всему миру | Среднесрочный (2-4 года) |

| Низкоуглеродные железнодорожно-водные коридоры для опасных материалов | +0.6% | ЕС и Северная Америка, пилоты в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Спрос на реверсивную логистику от промышленной переработки на месте | +0.5% | Глобальный, связанный с мандатами циркулярной экономики | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение глобальной торговли химической и нефтепродукцией

Глобальные производители теперь перемещают большие объемы специализированных химикатов, удобрений и рафинированных продуктов, требующих классоспецифичной упаковки, вентиляции и сегрегации. Только США обрабатывали 1,2 миллиона ежедневных отправок опасных материалов в 2024 году, что равно 12% всех грузовых тонно-миль [1]Администрация безопасности трубопроводов и опасных материалов, "Данные инцидентов с опасными материалами," PHMSA, phmsa.dot.gov. Химикаты представляли 36% общих доходов 2024 года внутри рынка логистики опасных грузов, демонстрируя потребность в масштабных активах, таких как цистерны под давлением и ISO-контейнеры-цистерны. Класс 3 воспламеняющиеся жидкости и Класс 8 коррозионные вещества доминируют в железнодорожном трафике, и перевозчики отмечают 99,99% показатель доставки без инцидентов, что помогает поддерживать общественное и регулятивное доверие[2]Union Pacific, "Отчет по безопасности на железных дорогах 2024," Union Pacific, up.com. Операторы трубопроводов, терминалов и железных дорог ускоряют принятие датчиков нагрузки, сокращающих циклы загрузки до 45 минут, облегчая большую пропускную способность без ущерба для безопасности. Модернизация мощностей в портах Персидского залива и Азиатско-Тихоокеанского региона продолжается, поощряя грузоотправителей объединять опасные жидкие навалочные грузы с контейнеризованными опасными грузами в рамках контрактов услуг с добавленной стоимостью. Эти объединенные силы коллективно расширяют адресуемый спрос внутри рынка логистики опасных грузов.

Ужесточение мультимодальных правил безопасности и аудитов

Правительства повышают штрафы за несоответствие, что вынуждает логистических поставщиков инвестировать в сертифицированное оборудование и обучение персонала. PHMSA подняла гражданские штрафы выше 100 000 долл. США в день в 2025 году, и железные дороги теперь должны доставлять электронные данные состава первым респондерам под мандатами FAST Act, десятилетние расходы оцениваются в 17,7 млн долл. США. Трансграничная гармонизация с Модельными регламентами ООН экономит грузоотправителям 50-130 млн долл. США ежегодно в избежании бумажной работы, сокращая время оформления для радиоактивных материалов Класса 7. ADR 2023 Европы добавил более строгие положения для гидроксида тетраметиламмония и переработанных пластиковых IBC, заставляя парки модернизировать облицовки контейнеров и прокладки[3]Экономическая комиссия ООН для Европы, "Обновления ADR 2023," UNECE, unece.org. Соответствие дополнительно поддерживается спутниковым отслеживанием и ATEX-сертифицированными датчиками, внедренными крупными производителями, обеспечивающими непрерывное регистрирование температуры и давления на 700 контейнерах-цистернах. По мере углубления надзора компании, встраивающие протоколы управления рисками, получают конкурентное преимущество на рынке логистики опасных грузов.

Быстрый рост B2B электронных платформ для опасных материалов

Цифровизация трансформирует закупки, поскольку специализированные порталы позволяют лабораториям, заводам и клиникам размещать прямые соответствующие заказы на опасные грузы. Интеграция рабочих процессов DGIS в стеки планирования корпоративных ресурсов ускоряет валидацию документов отправки и автоматизирует генерацию этикеток, сокращая традиционные циклы утверждения на дни. Смарт-контракты блокчейна все чаще проверяют содержание SDS, снижая ошибки декларирования при создании неподверженных изменениям аудиторских следов, требуемых регуляторами. Переход PHMSA только на электронные регистрации согласуется с безбумажными пилотами таможни в Канаде, Мексике и ЕС, поддерживая быстрые трансграничные оформления. Прогнозная аналитика в фармацевтических холодильных цепях теперь предвидит температурные отклонения и предлагает перенаправления, борясь с ежегодными потерями от порчи, которые когда-то превышали 35 млрд долл. США. Тем не менее, пробелы кибербезопасности в системах e-DG остаются, побуждая перевозчиков укреплять сети многофакторной аутентификацией и сквозным шифрованием. Эти разработки коллективно стимулируют дополнительные доходы внутри рынка логистики опасных грузов.

Решения контроля цепи поставок на основе блокчейна набирают обороты

Распределенные реестры предоставляют неизменяемые записи с временными метками, укрепляющие верификацию контроля цепи поставок. Операторы могут предоставлять регуляторам разрешения только на просмотр, обеспечивая надзор в реальном времени без раскрытия собственных коммерческих данных. В чрезвычайных сценариях узлы блокчейна объединяют данные датчиков с алгоритмами реагирования на аварии, мгновенно моделируя дисперсию паровых облаков и консультируя респондеров. SAVVY Telematic Systems предлагает ATEX и IECEx устройства, транслирующие непрерывные GPS, удар и данные о температуре прямо в децентрализованное хранилище, удовлетворяя требованиям аудита для перемещений токсичных газов Класса 2.3. Ранние адопторы сообщают о приростах пропускной способности, поскольку высвобождение грузов больше не ожидает ручных проверок документов, иллюстрируя, как блокчейн обеспечивает измеримые эффективности внутри рынка логистики опасных грузов. По мере того как больше портов и железнодорожных узлов внедряют разрешенные сети, заинтересованные стороны ожидают более низких административных расходов и более быстрого разрешения демереджа.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | График воздействия |

|---|---|---|---|

| Сложность соответствия в разных юрисдикциях | -1.4% | Глобальный, наиболее острый на трансграничных маршрутах | Среднесрочный (2-4 года) |

| Эскалация страховых и ответственностных премий | -0.8% | Глобальный, наивысшее воздействие в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированных для опасных материалов транспортных средств Euro VI и с нулевыми выбросами | -0.6% | ЕС и Северная Америка, с возникающими пробелами на рынках Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Уязвимости кибербезопасности в системах электронной декларации опасных грузов | -0.5% | Глобальный, обусловленный ускоренной цифровизацией рабочих процессов опасных материалов | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сложность соответствия в разных юрисдикциях

Лоскутное одеяло национальных регуляций заставляет перевозчиков осваивать множественные режимы документации, графики обучения и коды упаковки. США согласуются со стандартами ООН, но сохраняют страноспецифичные спецификации цистерн, которые добавляют расходы на дооснащение для зарубежных парков. GB 6944-2012 Китая расходится с ADR, требуя преобразований упаковки, когда отправки транзитом идут из Шэньчжэня в Роттердам. Ожидающиеся ограничения PFAS в Европе могут прервать цепи поставок полупроводников и печатных плат, поскольку фирмы спешат найти замещающие химические составы. Различающиеся часы одобрения водителей опасных материалов, правила языка документов и протоколы экстренных контактов приводят к платежам за задержку и более высоким буферным запасам. Поэтому логистические поставщики поддерживают параллельные команды соответствия, что увеличивает накладные расходы и замедляет ввод в эксплуатацию новых торговых маршрутов внутри рынка логистики опасных грузов.

Эскалация страховых и ответственностных премий

Специализированное покрытие для радиоактивных источников Класса 7 или литиевых батарей Класса 9 резко выросло, поскольку страховщики переоценивают катастрофические риски. Страховщики теперь требуют телематически подтвержденные оценки водителей, установку детекторов теплового разгона и доказательство двустенной герметизации на отдельных цистернах перед котировкой полисов. Мелкие перевозчики часто сталкиваются с минимальными ежегодными премиями выше 500 000 долл. США, ограничивая вход на рынок и сдерживая конкуренцию. Предложение PHMSA повысить регистрационные сборы усугубляет бремя, особенно для фирм, эксплуатирующих смешанные товарные парки. Хотя показатели железнодорожных аварий упали на 91% с 1980 года, один разрыв цистерны может привести к претензиям, превышающим 100 млн долл. США, оправдывая осторожность страховщика. Высокие франчизные слои подталкивают логистических операторов к принятию строгих протоколов обучения и мониторинга, дополнительно повышая структуры затрат на рынке логистики опасных грузов.

Сегментный анализ

По услугам: решения с добавленной стоимостью движут эволюцию рынка

Транспортировка остается основой, ответственной за 67% доходов 2024 года внутри рынка логистики опасных грузов. Операторы управляют выделенными дорожными цистернами, нержавеющими ISO-цистернами, железнодорожными вагонами под давлением и специализированными грузовыми самолетами, которые вместе гарантируют прибытие взрывчатых веществ Класса 1, газов Класса 2 и воспламеняющихся веществ Класса 3 с почти идеальной статистикой безопасности. Хотя рост объема транспорта устойчив, грузоотправители все чаще запрашивают интегрированные услуги, выходящие за рамки перевозки от точки к точке. Этот сдвиг объясняет, почему сегмент с добавленной стоимостью показывает среднегодовой темп роста 7,80% до 2030 года, отражая спрос на маркировку на месте, сборку комплектов, таможенное брокерство и регулятивное консультирование. Фирмы здравоохранения, например, требуют сквозных путей холодильной цепи, полных с архивированием регистраторов данных, удовлетворяющим проверкам GDP. Производители химикатов аналогично передают на аутсорсинг обновления SDS и многоязычную документацию об опасности, позволяя им сосредоточиться на основных производственных задачах. Пакеты IoT-датчиков, временные метки блокчейна и движки оценки рисков на ИИ встраиваются в премиум-контракты, обеспечивая улучшенную видимость и проактивное управление исключениями. Инвестиции в специализированные склады, оборудованные сегрегированными отсеками, взрывобезопасными HVAC и системами пожаротушения инертным газом, поддерживают более длительное время пребывания реакционных грузов. Вместе эти возможности расширяют привязанность клиентов и подкрепляют устойчивый доходный импульс внутри рынка логистики опасных грузов.

Услуги складирования и дистрибуции дополняют транспортировку, предоставляя соответствующее хранение для несовместимых классов под одной крышей. Объекты теперь оснащены роботизированными перемещателями поддонов, оснащенными LIDAR для избежания генерации искр, в то время как детекторы газов в реальном времени запускают автоматическую вентиляцию, когда пороги паров приближаются к пределам OSHA. Региональные модели дистрибуции сокращают расстояния последней мили, что необходимо для биологических препаратов, требующих узких температурных допусков. Перевозчики используют прогнозную аналитику для размещения запасов ближе к кластерам спроса, таким образом снижая риски порчи и сокращая время выполнения заказов. Железные дороги продвигают хабы навалочной перегрузки, соединяющие прибытие цистерн с наполнением промежуточных навалочных контейнеров, устраняя избыточные дальние дорожные участки. Поскольку клиенты преследуют цели сокращения углерода области 3, логистические поставщики внедряют панели оценки жизненного цикла, количественно определяющие встроенные выбросы от колыбели до ворот. Эти метрики питают отчеты устойчивости и влияют на критерии выбора поставщиков. Все эти тенденции коллективно поддерживают рост предложений с добавленной стоимостью, обеспечивая, что рынок логистики опасных грузов продолжает эволюционировать от транзакционной перевозки к высокомаржинальным, богатым данными решениям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По назначению: доминирование внутреннего рынка со сложностью трансграничного

Внутренние потоки представляли 61% дохода в 2024 году, свидетельствуя о значительных объемах нефтеперерабатывающих сырьевых материалов, сельскохозяйственных химикатов и промышленных газов, циркулирующих в национальных границах. Многие внутренние поездки используют установленные железнодорожные коридоры и выделенные трубопроводные сети, обеспечивая экономически эффективную дистрибуцию и быстрое реагирование на местные всплески спроса. Унифицированные учебные программы и последовательные стандарты сигнализации упрощают соответствие, снижая трение передачи среди перевозчиков, складских объектов и аварийных служб. Команды реагирования на инциденты поддерживают предварительно картографированные маршруты, улучшая готовность и минимизируя нарушения обслуживания. Более того, внутренние регулятивные агентства часто предоставляют консультации в реальном времени по погоде, состоянию путей и предупреждениям о закрытии дорог, помогающие диспетчерам корректировать в пути. Поскольку грузоотправители гонятся за более быстрыми циклами времени, появились программы оформления в тот же день, позволяющие предварительно проверенным отправкам обходить рутинные проверки, благо для критических медицинских изотопов.

Трансграничные отправки, хотя меньшие по доле, выдерживают больше слоев документации и физических проверок. Товары, путешествующие из нефтеперерабатывающих заводов Персидского залива США в канадские нефтехимические кластеры, должны согласовать правила PHMSA и Transport Canada по табличкам и руководствам экстренного реагирования. Аналогично, европейские дорожно-железнодорожные интермодальные движения проходят через множественные страны-подписанты ADR, каждая из которых налагает нюансированные ограничения маршрута вокруг туннелей и густо населенных зон. Геополитические трения - такие как отводы судов от водных путей, подверженных конфликтам - добавляют дни плавания и увеличивают расход топлива. Таможенные органы теперь пилотируют блокчейн-коридоры, интерфейсирующие с портовыми общественными системами, позволяя регуляторам запрашивать неподверженные изменениям сертификаты за секунды, а не часы. Несмотря на эти инновации, перевозчики все еще выделяют буферное транзитное время для учета потенциальных вторичных проверок, колебаний валют и задержек водительских виз. Результатом являются более высокие требования к оборотному капиталу и сложное планирование, однако премиум трансграничные маршруты также командуют более высокими доходами, поддерживая прибыльность внутри рынка логистики опасных грузов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного использования: здравоохранение движет рост среди химического доминирования

Химическая и нефтехимическая отрасли лидировали с 36% вкладом в доходы 2024 года, подчеркивая основополагающую роль кислот, растворителей и воспламеняющихся жидкостей в глобальном производстве. Нефтеперерабатывающие заводы, полимерные заводы и производители удобрений полагаются на специализированные цистерны с коррозионно-устойчивыми облицовками и двухполочными соединениями, минимизирующими риск сбоя. Выделенные морские терминалы поддерживают сферы хранения с азотным покрывалом, сдерживающие паровые выбросы. Производители присуждают многолетние контракты, объединяющие транспорт, хранение и программы обучения безопасности, гарантируя предсказуемую пропускную способность для перевозчиков. Операторы трубопроводов поддерживают удаленные датчики обнаружения утечек и запорные клапаны, расставленные каждые 10 километров, обеспечивая 99,999% показатель без инцидентов для токсичных ингаляционно опасных веществ. Химические клиенты также ищут решения реверсивной логистики для переработки материала вне спецификаций, добавляя возможности обратной перевозки для логистических фирм.

Здравоохранение и фармацевтика, хотя меньшие сегодня, демонстрируют среднегодовой темп роста 10,40% до 2030 года, отражая всплеск в биологических препаратах, мРНК вакцинах и температурно-чувствительных клеточных и генных терапиях. Эти продукты мандатируют квалификацию маршрута, GDP-сертифицированную упаковку и активный температурный контроль от погрузочной платформы до постели пациента. Инфузионные насосы на литий-ионных батареях подпадают под регуляции Класса 9, поэтому перевозчики должны обеспечить соответствие UN 3480 и установить огнесдерживающие крышки на авиационных поддонах. Ведущие операторы развертывают выделенные диспетчерские центры, мониторящие отправки наук о жизни в реальном времени, выдавая предупреждения, когда датчики обнаруживают дрейф на 2°C. Регулятивные сдвиги, такие как Акт безопасности цепи поставок лекарств США, вынуждают полную сериализацию на уровне товара и прослеживаемость, задачи, хорошо подходящие для блокчейна и распознавания изображений на ИИ. Инвестиции, приближающиеся к 2 млрд евро в новые GDP-хабы к 2030 году, подчеркивают стратегический фокус на здравоохранении, усиливая его превышающее влияние на будущие доходы внутри рынка логистики опасных грузов.

Географический анализ

Северная Америка составляет наибольшую долю рынка логистики опасных грузов, извлекая выгоду из 3,3 миллиона миль регулируемых трубопроводов, интегрированной железнодорожной сети и сложной инфраструктуры экстренного реагирования. Крупные железные дороги, такие как BNSF и Union Pacific, продолжают регистрировать 99,999% доставки опасных материалов без инцидентов, подчеркивая культуру инвестиций в безопасность и проактивного обслуживания. Коридор США-Канада использует гармонизированные коды табличек и общие порталы данных, ускоряющие таможенное оформление, в то время как маршрут США-Мексика зарабатывает приоритетные модернизации под трехсторонними программами упрощения торговли. Перевозчики выделяют бюджеты автоматизации на путевые детекторы дефектов, прогнозную аналитику обслуживания на ИИ и утвержденную FRA аналитику здоровья тормозов, коллективно снижающие простои. Законодатели направляют гранты к портовым тягачам с нулевыми выбросами, помогая грузоотправителям сокращать углеродные следы без жертвования соответствующей мощностью для опасных грузов.

Европа следует как второй по величине регион, формируемый строгими положениями ADR и политическим толчком к низкоуглеродным мультимодальным коридорам. Операторы железнодорожных грузов капитализируют на инициативах Единого европейского железнодорожного пространства, позволяющих трансграничные сдвиги локомотивов без обширных административных остановок. Порты, такие как Роттердам и Антверпен, предлагают выделенные бункеры изотопов Класса 7, в то время как внутренние водные пути обрабатывают жидкости Класса 3 на баржах с двойным корпусом, оснащенных установками извлечения паров. Европейская зеленая сделка стимулирует модальные сдвиги с дороги на железную дорогу и внутренние водные пути, и перевозчики отвечают инвестированием в 45-футовые сменные кузова, совместимые с обеими платформами. Приобретение DSV Schenker за 14,3 млрд евро (15,78 млрд долл. США) укрепляет плотность сети в 90 странах, обеспечивая широкое обслуживание для многонациональных грузоотправителей. Операторы также пилотируют водородные грузовики дальнего следования для соответствия предложениям Euro VII, демонстрируя роль Европы как технологического инкубатора внутри рынка логистики опасных грузов.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый темп роста, движимый промышленным расширением в Китае, Юго-Восточной Азии и Индии. Китай продолжает модернизировать свой регулятивный режим, внедряя обязательную телематику на грузовики с цилиндрами Класса 2 и строя сегрегированные зоны обслуживания вдоль опасных маршрутов. Индия инвестирует в выделенные грузовые коридоры, размещающие поезда с опасными материалами с сокращенным временем пребывания и электрифицированной тягой. Японские порты размещают автоматически управляемые транспортные средства, оснащенные взрывобезопасными батареями, сокращая оборот судов. Производители диверсифицируют базы поставок, перенаправляя некоторое производство электроники и батарей к Вьетнаму и Таиланду, что в свою очередь ускоряет региональный спрос на соответствующую логистику. Австралия и Южная Корея модернизируют химические парки с пожарными бригадами на предприятии и симуляциями цифровых двойников, улучшающими готовность. Коллективно, эти инициативы укрепляют конкурентное позиционирование участников Азиатско-Тихоокеанского региона, расширяя общие доходные вклады в рынок логистики опасных грузов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конкурентная среда

Конкурентная среда остается умеренно фрагментированной, но продолжающаяся консолидация устойчиво поднимает рыночную концентрацию. Приобретение DSV Schenker подталкивает объединенный годовой доход к 310 млрд датских крон (45,89 млрд долл. США) и расширяет рабочую силу до 160 000 сотрудников в 90 странах, улучшая сквозную способность опасных материалов через интегрированную контрактную логистику, таможенное брокерство и мультимодальный транспорт. DHL выделяет 2 млрд евро (2,20 млрд долл. США) для инфраструктуры логистики здравоохранения, увеличивая GDP-сертифицированные мощности в ключевых биофармацевтических кластерах. CEVA обеспечивает сертификацию CEIV Li-Ba, повышая свой авторитет в авиаперевозках литиевых батарей, и расширяет турецкий охват через 570 000 квадратных метров складского следа Borusan Tedarik. UPS углубляет экспертизу холодной цепи с покупкой Andlauer Healthcare за 1,6 млрд долл. США, позиционируя подразделение решений цепи поставок для агрессивной конкуренции в высокомаржинальных сегментах наук о жизни.

Технологическая дифференциация оказывается решающей. Ведущие операторы встраивают IoT-устройства, мониторящие давление, вибрацию и температуру с десятисекундными интервалами, питая движки ИИ, предсказывающие риск отклонения за два часа вперед. Пилоты блокчейна охватывают океанских перевозчиков и внутренних перевозчиков, обеспечивая неизменяемые записи передач и ускоряя сверку счетов. Автономные дворовые тракторы, оснащенные LIDAR и резервными тормозными системами, выполняют задачи маневрирования в депо взрывчатых веществ Класса 1, снижая человеческое воздействие. Меньшие региональные специалисты преследуют нишевую глубину; Kenan Advantage Group строит масштаб в перевозке каустической соды через целевые покупки активов, в то время как SAVVY Telematic Systems лицензирует ATEX-сертифицированные трекеры мультимодальным паркам. Векторы роста белого пространства охватывают реверсивную логистику переработки батарей, обслуживание инфраструктуры водородного топлива и зарубежную экспансию в химические хабы Ближнего Востока. Участники, оркестрирующие сквозное соответствие, видимость в реальном времени и управляемую данными оптимизацию, готовы обогнать сверстников по мере продолжения созревания рынка логистики опасных грузов.

Лидеры отрасли логистики опасных грузов

-

DHL

-

DSV

-

Ceva Logistics

-

DGD Transport

-

Bolloré Logistics

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: DSV завершила свое приобретение DB Schenker за 14,3 млрд евро (15,78 млрд долл. США), создав одну из крупнейших логистических фирм мира со 160 000 сотрудниками в 90 странах.

- Апрель 2025: CEVA Logistics подписала соглашение на 440 млн долл. США о приобретении Borusan Tedarik, добавив 570 000 квадратных метров складирования в Турции.

- Март 2025: Mitsui O.S.K. Lines приобрела LBC Tank Terminals за 1,715 млрд долл. США, получив 3 миллиона м³ химического хранения на семи терминалах.

- Март 2025: Mitsui O.S.K. Lines приобрела LBC Tank Terminals за 1,715 млрд долл. США, получив 3 миллиона м³ химического хранения на семи терминалах.

Глобальный обзор отчета по рынку логистики опасных грузов

Коррозионные, воспламеняющиеся, взрывчатые, самовозгорающиеся, ядовитые, окисляющие или водореакционные соединения являются опасными. Логистика относится к управлению тем, как ресурсы приобретаются, хранятся и транспортируются к конечному пункту назначения. Полный фоновый анализ рынка логистики опасных грузов, включая оценку экономики и вклад секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и возникающие тенденции в рыночных сегментах, динамику рынка и географические тенденции, и влияние COVID-19, покрыт в отчете.

Рынок логистики опасных грузов сегментирован по услугам (транспортировка, складирование и дистрибуция, и услуги с добавленной стоимостью), назначению (внутренние и международные) и географии (Азиатско-Тихоокеанский регион, Северная Америка, Европа, Латинская Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы для всех вышеуказанных сегментов в стоимостном выражении (долл. США).

| Транспортировка | Дорожная |

| Железнодорожная | |

| Воздушная | |

| Морская и внутренние водные пути | |

| Складирование и дистрибуция | |

| Услуги с добавленной стоимостью (маркировка, комплектация, консультирование) |

| Внутренние |

| Международные / трансграничные |

| Нефть и газ |

| Химическая и нефтехимическая |

| Здравоохранение и фармацевтика |

| Сельское хозяйство и удобрения |

| Горнодобыча и металлы |

| Энергетика и коммунальные услуги |

| Производство (электроника, автомобилестроение и т.д.) |

| Управление отходами и переработка |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальная Азиатско-Тихоокеанский регион | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| BENELUX (Бельгия, Нидерланды и Люксембург) | |

| NORDICS (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По услугам (стоимость) | Транспортировка | Дорожная |

| Железнодорожная | ||

| Воздушная | ||

| Морская и внутренние водные пути | ||

| Складирование и дистрибуция | ||

| Услуги с добавленной стоимостью (маркировка, комплектация, консультирование) | ||

| По назначению (стоимость) | Внутренние | |

| Международные / трансграничные | ||

| По отрасли конечного использования (стоимость) | Нефть и газ | |

| Химическая и нефтехимическая | ||

| Здравоохранение и фармацевтика | ||

| Сельское хозяйство и удобрения | ||

| Горнодобыча и металлы | ||

| Энергетика и коммунальные услуги | ||

| Производство (электроника, автомобилестроение и т.д.) | ||

| Управление отходами и переработка | ||

| Прочие | ||

| География (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| BENELUX (Бельгия, Нидерланды и Люксембург) | ||

| NORDICS (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка логистики опасных грузов?

Размер рынка логистики опасных грузов составил 274,80 млрд долл. США в 2025 году и прогнозируется достичь 369,13 млрд долл. США к 2030 году.

Какой сегмент услуг лидирует на рынке логистики опасных грузов?

Транспортные услуги составляют 67% дохода 2024 года, отражая существенную роль мультимодальных перевозочных активов.

Какая отрасль конечного использования растет быстрее всего в логистике опасных грузов?

Здравоохранение и фармацевтика показывают наивысший темп, продвигаясь со среднегодовым темпом роста 10,40% до 2030 года благодаря биологическим препаратам и устройствам на батареях.

Каковы основные движущие силы будущего роста рынка?

Расширяющаяся глобальная торговля химикатами, более строгие правила безопасности, цифровизованная B2B коммерция и прослеживаемость на основе блокчейна коллективно добавляют импульс.

Как растущие страховые премии влияют на логистических поставщиков?

Более высокие расходы на страхование ответственности повышают операционные расходы и поощряют большие инвестиции в телематику, обучение и консолидированный масштаб для сохранения маржи.

Какие регионы представляют сильнейшие возможности роста?

Азиатско-Тихоокеанский регион лидирует в росте из-за промышленного расширения в Китае, Индии и Юго-Восточной Азии, поддерживаемого модернизацией регулирования и обновлениями инфраструктуры.

Последнее обновление страницы: