Размер и доля рынка гипсокартонных плит

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

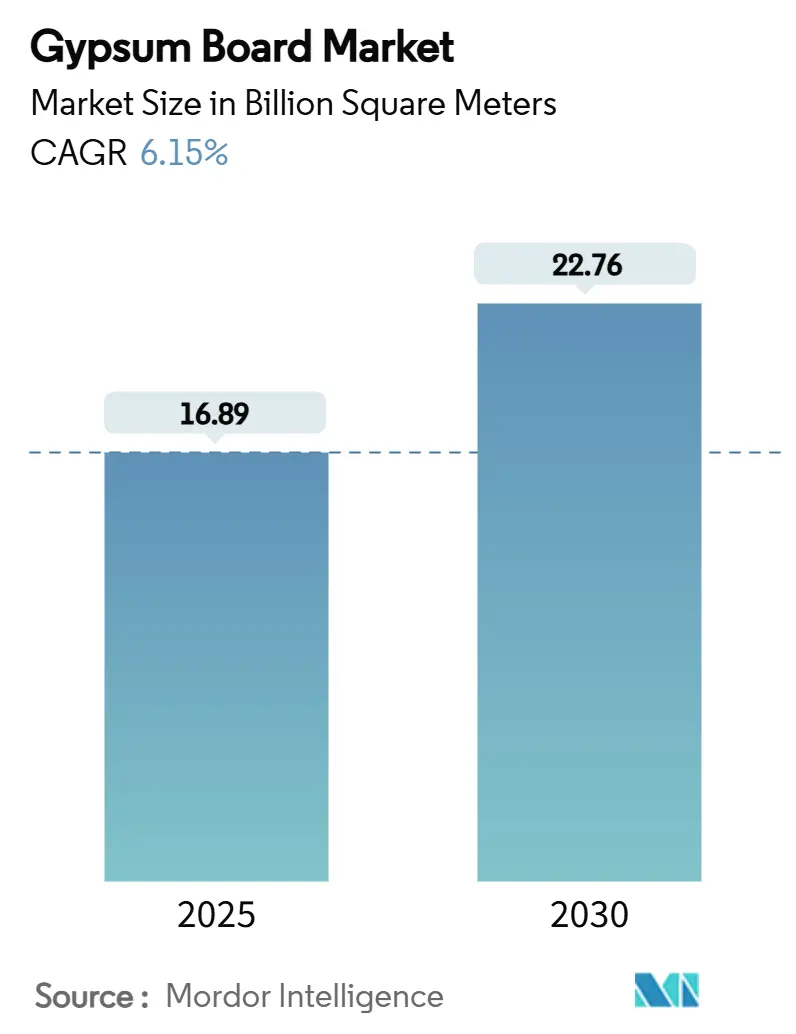

| Объем Рынка (2025) | 16.89 Миллиард квадратных метров |

| Объем Рынка (2030) | 22.76 Миллиард квадратных метров |

| Темп роста (2025 - 2030) | 6.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гипсокартонных плит от Mordor Intelligence

Размер рынка гипсокартонных плит оценивается в 16,89 миллиарда квадратных метров в 2025 году и, как ожидается, достигнет 22,76 миллиарда квадратных метров к 2030 году при CAGR 6,15% в течение прогнозируемого периода (2025-2030). Постоянные требования по пожарной безопасности и энергоэффективности поддерживают спрос, в то время как строительный бум в Азиатско-Тихоокеанском регионе, хронический дефицит жилья в Северной Америке и ужесточение правил по углеродному следу в Европе формируют конкурентное поле. Проекты расширения мощностей в Техасе и Монреале иллюстрируют, как производители балансируют дисциплину затрат с инвестициями в устойчивое развитие. Тем временем переход к легким и предварительно декорированным решениям помогает подрядчикам смягчить нехватку рабочей силы, а переработанное или синтетическое сырье приобретает стратегическое значение по мере более быстрого, чем ожидалось, вывода угольной электроэнергетики из эксплуатации. Вторжение фиброцемента в помещения с повышенной влажностью поддерживает рациональное ценообразование, тем не менее широкие программы обновления инфраструктуры продолжают поддерживать рост объемов на рынке гипсокартонных плит.

Ключевые выводы отчета

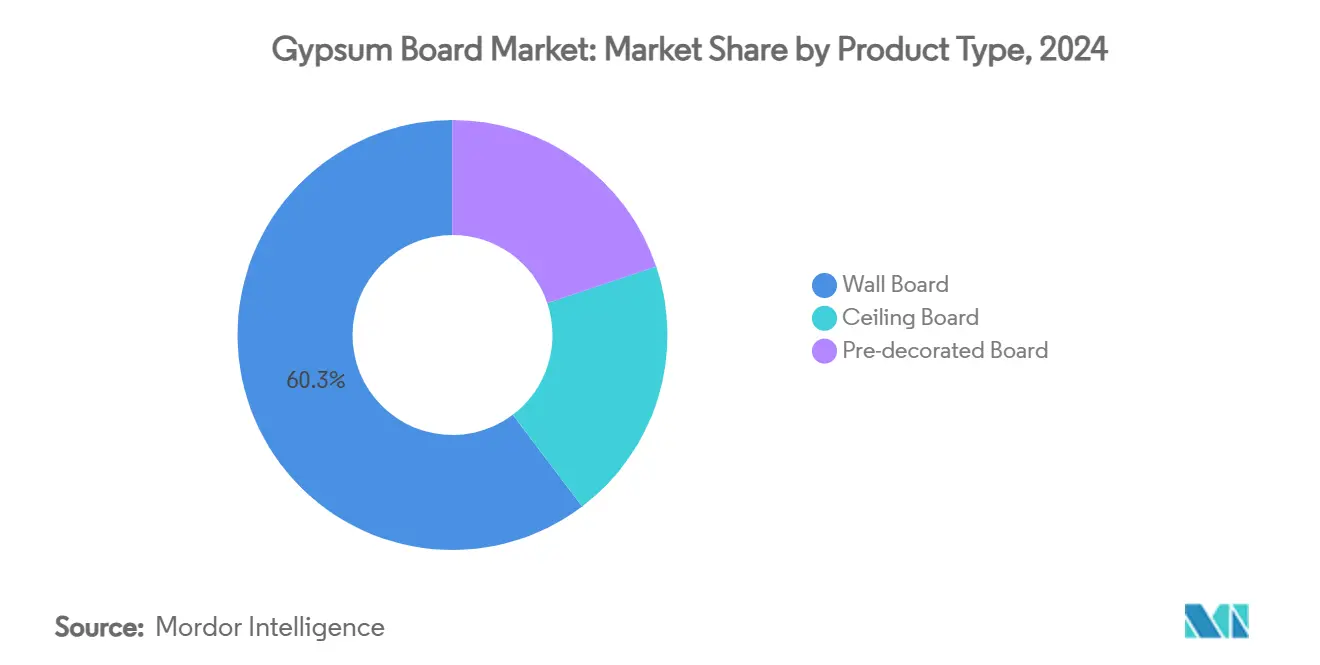

- По типу продукта настенная плита лидировала с 60,31% доли рынка гипсокартонных плит в 2024 году, в то время как предварительно декорированная плита прогнозируется к росту с CAGR 7,52% до 2030 года.

- По сырью природный гипс составил 70,17% доли размера рынка гипсокартонных плит в 2024 году, тогда как синтетический ДДГ гипс установлен на рост с CAGR 6,89% до 2030 года.

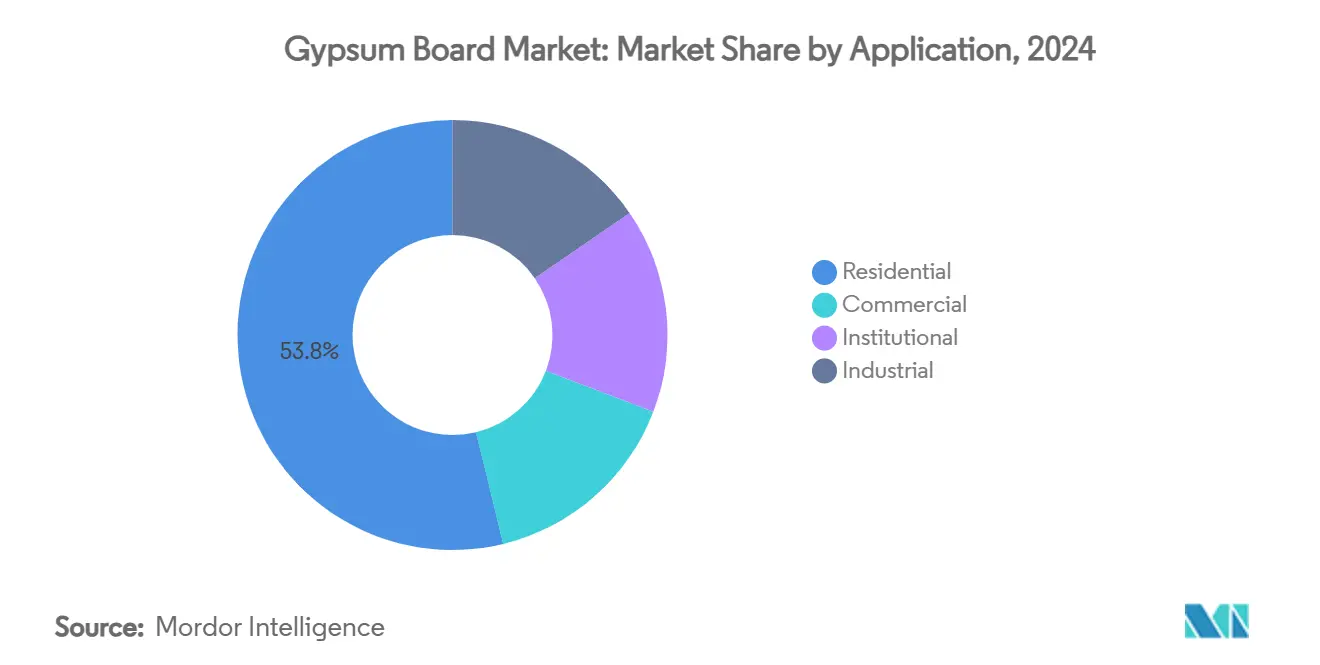

- По применению жилое строительство захватило 53,78% доли размера рынка гипсокартонных плит в 2024 году; институциональные проекты развиваются с CAGR 7,22% между 2025 и 2030 годами.

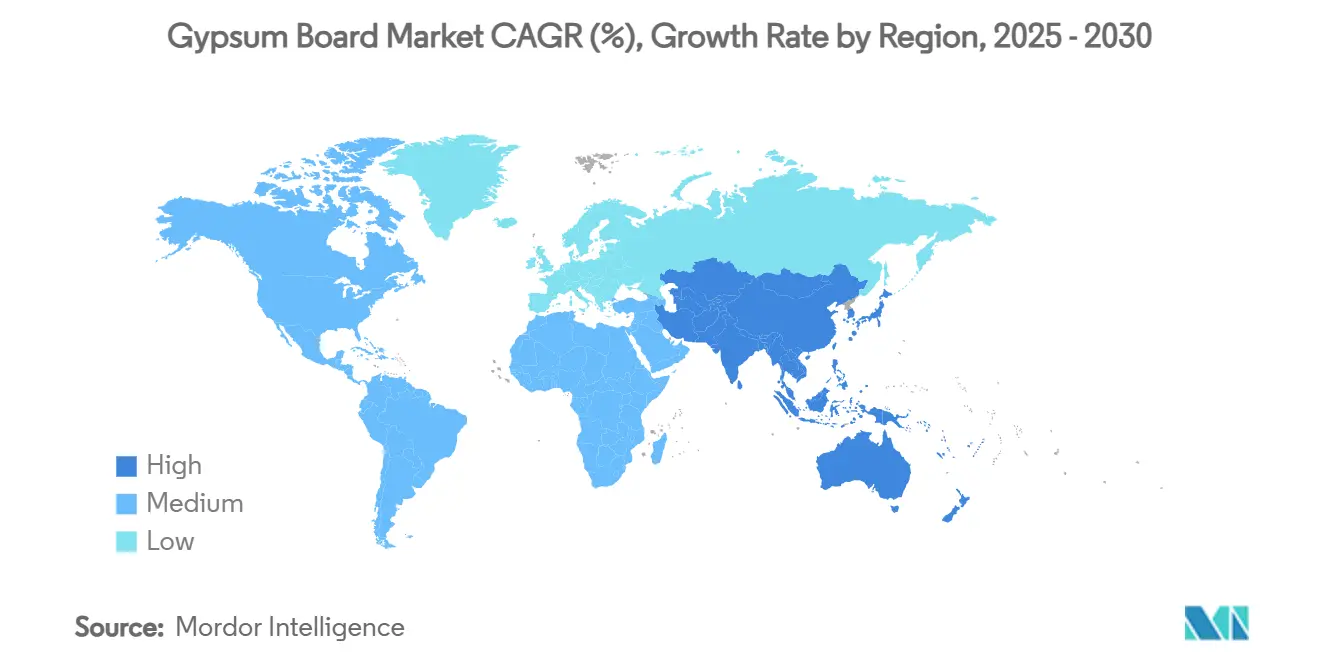

- По географии Азиатско-Тихоокеанский регион доминировал с 46,62% доли рынка гипсокартонных плит в 2024 году и прогнозируется к росту с CAGR 7,46% до 2030 года.

Глобальные тренды и инсайты рынка гипсокартонных плит

Анализ воздействия драйверов

| Драйверы | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост жилищного строительства в АТЭС | +2.1% | Ядро Азиатско-Тихоокеанского региона, распространение на БВА | Среднесрочно (2-4 года) |

| Ускорение волны ремонта и реконструкции на зрелых рынках | +1.8% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Переход к легким и высокопрочным решениям гипсокартона | +1.2% | Глобально | Долгосрочно (≥ 4 лет) |

| Государственные стимулы для огне-, звуко- и энергоэффективных зданий | +1.0% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Доступность синтетического (ДДГ) гипса с преимуществом по стоимости | +0.9% | Ядро Северной Америки, ограниченно в ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост жилищного строительства в АТЭС

Быстрая урбанизация подталкивает застройщиков к строительству высокоплотного жилья, а системы гипсокартонных плит помогают сократить циклы внутренней отделки по сравнению с мокрой штукатуркой. Хотя общий объем производства цемента в Китае упал на 10% в 2024 году, объемы настенных плит остались устойчивыми, поскольку застройщики сосредоточились на ускорении отделочных работ для разблокировки денежных потоков. Государственные жилищные программы Индии добавляют стабильный базовый спрос, в то время как мегапроекты Юго-Восточной Азии указывают гипс для его проверенной огнестойкости в школах и транспортных узлах. Нехватка рабочей силы в регионе усиливает привлекательность заводских готовых плит, которые сокращают количество рабочих специальностей на стройплощадке.

Ускорение волны ремонта и реконструкции на зрелых рынках

Расходы на ремонт в Соединенных Штатах выросли до 509 миллиардов долларов в 2025 году, обратив вспять двухлетнее сокращение. Сорок процентов американского жилья построено до 1970 года, поэтому замена стен соответствует более строгим нормам пожарной безопасности и изоляции, непосредственно повышая спрос на гипс. Домовладельцы потратили в среднем 4700 долларов на внутренние улучшения, при этом плиты, устойчивые к плесени и влаге, занимают высокие позиции в списках покупок. Аналогичные требования по модернизации в ЕС катализируют заказы на высокопроизводительные панели, которые сочетают тепловые и акустические преимущества. Эти динамики поддерживают стабильную объемную базу для рынка гипсокартонных плит во время экономических спадов.

Переход к легким и высокопрочным решениям гипсокартона

Восемьдесят процентов мировых подрядчиков сообщают о нехватке квалифицированной рабочей силы, делая снижение веса плит рычагом производительности. Новые составы снижают массу панели на 20-30%, облегчая обращение при сохранении огневых рейтингов. Армированные стекловолокном плиты, рассчитанные на более чем двухчасовое воздействие, расширяют случаи использования, где ранее достаточно было продуктов Type X. Интеграция с массивно-деревянными постройками также снижает общий углеродный след на до 75% по сравнению с обычными бетонными покрытиями[1]USG, "Gypsum Concrete in Mass Timber Construction," usg.com. Таким образом, конвейеры исследований и разработок приоритизируют более легкие, но прочные предложения, которые репозиционируют рынок гипсокартонных плит для развивающихся строительных технологий.

Государственные стимулы для огне-, звуко- и энергоэффективных зданий

Федеральные стандарты P100 диктуют строгие характеристики внутренних систем для всех гражданских объектов США и стимулируют принятие специальных плит, отвечающих указанным пожарным и акустическим порогам. Калифорнийский AB-2446 нацелен на 40%-ное сокращение углеродной интенсивности строительных материалов к 2035 году, что поощряет инновации в области низкоуглеродного гипса. Аналогичные политики во Франции под RE2020 ужесточаются каждые три года и дополнительно повышают ценностное предложение для CarbonLow и аналогичных линий. По мере распространения стимулов на Азиатско-Тихоокеанский регион, специалисты по спецификациям все чаще рассматривают гипс как многоцелевое решение, расширяя институциональное присутствие рынка гипсокартонных плит.

Анализ воздействия ограничений

| Ограничения | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на природный гипс и энергию | -1.4% | Глобально, остро в энергоемких регионах | Краткосрочно (≤ 2 лет) |

| Растущее проникновение фиброцемента и других панельных альтернатив | -0.8% | Северная Америка и АТЭС, ограниченно в ЕС | Среднесрочно (2-4 года) |

| Требования углеродной нейтральности повышают внимание к углеродному следу | -0.6% | Ядро ЕС, расширение в Северную Америку | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на природный гипс и энергию

Добыча гипса достигла 22 миллионов тонн в Соединенных Штатах в 2024 году, но удельные затраты сильно варьировались в зависимости от глубины шахты и расстояния перевозки. Кальцинация сильно зависит от природного газа, делая цены на плиты чувствительными к колебаниям топлива. Поскольку вывод из эксплуатации угольных электростанций устраняет синтетическое предложение, заводы черпают из месторождений, расположенных дальше, увеличивая счета за фрахт и усиливая ценовые риски[2]U.S. Geological Survey, "Mineral Commodity Summaries 2025: Gypsum," pubs.usgs.gov. Энергоэффективные печи и региональные складские узлы частично смягчают удар, но волатильность входящих материалов все еще подрезает траекторию роста рынка гипсокартонных плит в ближайшей перспективе.

Растущее проникновение фиброцемента и других панельных альтернатив

Устойчивые к ударам и воде плиты теперь продаются с огневыми рейтингами, сопоставимыми с гипсом, подрывая один из исторических конкурентных рвов гипса. Проекты здравоохранения и образования все чаще специфицируют гибридные стеновые сборки, побуждая поставщиков гипса ускорять стратегии дифференциации продукции. Хотя замещение остается угрозой меньшинства, оно тем не менее вычитает из среднесрочного импульса рынка гипсокартонных плит.

Сегментный анализ

По типу продукта: доминирование настенных плит сталкивается с разрушением предварительно декорированных плит

Настенная плита сохранила 60,31% доли рынка гипсокартонных плит в 2024 году, поддерживаемая универсальным принятием в жилых интерьерах, где стоимость и соответствие нормам определяют спецификацию. Предварительно декорированные панели, однако, прогнозируются к росту с CAGR 7,52% до 2030 года, скоростью более чем на один процентный пункт выше общего рынка гипсокартонных плит.

Премиум-сегменты теперь предпочитают плиты, модифицированные против плесени, влаги или ударов, такие как PURPLE XP, по цене на 20-30% выше обычных Type X, но часто выбираемые для кухонь, ванн и коридоров здравоохранения, где простой имеет высокую стоимость. Производители объединяют эти атрибуты с заводскими покрытиями, чтобы захватить более высокомаржинальную стоимость. Поскольку подрядчики все чаще стремятся к доставке "готовой к покраске", предварительно декорированные форматы готовы расширить свою долю на рынке гипсокартонных плит.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По сырью: лидерство природного гипса оспаривается синтетическим переходом

Природная порода составила 70,17% сырья для размера рынка гипсокартонных плит в 2024 году, но зависимые производители сталкиваются с воздействием изменчивости сорта руды и затрат на дизельную логистику. Синтетический ДДГ гипс, хотя и отброшенный назад выводом из эксплуатации угольных электростанций, все еще прогнозируется к росту с CAGR 6,89%, поскольку заводы модернизируются для более широкой совместимости сырья и поскольку регуляторы признают его преимущества переработки.

В дальнейшем смешанные рецепты добытого, синтетического и переработанного мелкозернистого материала должны стабилизировать профили рисков входящих материалов, поддерживая при этом полномочия экономики замкнутого цикла рынка гипсокартонных плит.

По применению: жилой масштаб контрастирует с динамикой роста институционального

Жилое переустройство и строительство новых домов поглотило 53,78% объема 2024 года, подтверждая якорную роль сегмента внутри рынка гипсокартонных плит. Тем не менее институциональные здания, школы, больницы и гражданские центры прогнозируются к наиболее быстрому росту с CAGR 7,22%, поскольку составители норм повышают пожарные и акустические базовые линии для безопасности жильцов.

Институциональные спецификации все чаще объединяют низкий углеродный след с 1- или 2-часовым огневым разделением, направляя спрос к специальным плитам и тем самым повышая средние продажные цены. Тем временем коммерческие офисные начала soft-pedal, но строительство дата-центров и здравоохранения компенсирует большую часть слабости, поддерживая разнообразный профиль конечного использования, который поддерживает рынок гипсокартонных плит во время экономических циклов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион заявил о 46,62% отгрузок 2024 года благодаря массивному невыполненному заказу недвижимости Китая и программе "Жилье для всех" Индии. Региональный рост с CAGR 7,46% до 2030 года обеспечивает, что рынок гипсокартонных плит остается объемно-взвешенным к этой географии, несмотря на политические облака и кредитные риски.

Северная Америка воплощает стабильность, основанную на ремонте. Путь Европы более регулятивно-ориентированный, поскольку RE2020 и аналогичные рамки укрепляют спрос на углеродно-оптимизированные проекты, несмотря на более медленные макроиндикаторы. Вместе три региона формируют конкурентную карту, в то время как Южная Америка и Ближний Восток и Африка остаются возможностными границами, где более низкое проникновение на душу населения оставляет пространство для будущего роста рынка гипсокартонных плит.

Производители дифференцируются через экологические декларации продуктов, часто объединяя переработанное содержимое для выполнения предварительных требований тендеров. Хотя строительный выход более плоский, чем в Азиатско-Тихоокеанском регионе, премиальное ESG-ориентированное ценообразование компенсирует более медленный рост единиц, защищая расширение доходов внутри рынка гипсокартонных плит.

Конкурентный ландшафт

Рынок гипсокартонных плит демонстрирует высокую консолидацию. Стратегические повороты подчеркивают дифференциацию продукции над снижением цен. Saint-Gobain продвигает CarbonLow с до 60% меньшим углеродным следом, нацеливаясь на проекты, подпадающие под кредиты зеленого строительства. Технологическое внедрение распространяется на логистику и переработку. Автоматизированные управляемые транспортные средства внутри заводов снижают затраты на обработку, в то время как пилотные объекты в Германии и Соединенных Штатах перерабатывают строительный мусор в сырье, снижая сборы за свалки и поддерживая ESG раскрытия. Таким образом, конкурентная интенсивность зависит от того, кто коммерциализирует устойчивые решения в масштабе быстрее всех, поскольку ценовые войны остаются ограниченными высокими капитальными барьерами и чувствительностью к фрахту, которая локализует поставки.

Лидеры индустрии гипсокартонных плит

-

BNBM

-

Etex Group

-

Georgia-Pacific Gypsum LLC

-

Knauf Group

-

Saint-Gobain

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Октябрь 2024: Saint-Gobain Canada объявила о CarbonLow, линии гипсокартонных настенных плит с до 60% меньшим углеродным следом, намеченной к производству на первом в Северной Америке безуглеродном гипсовом заводе близ Монреаля.

- Июнь 2024: USG, дочерняя компания Knauf, начала производство гипса на своем новом карьере Avery в округе Иоско, Мичиган, нацеливаясь на 550,000 тонн в 2025 году для компенсации снижающегося синтетического предложения.

Глобальная область отчета по рынку гипсокартонных плит

Гипсокартонная плита, также известная как гипсокартон или гипсовая плита, является строительным материалом, состоящим из гипсового ядра, заключенного между бумажными облицовками. Она обычно используется для строительства внутренних стен и потолков в жилых, коммерческих и институциональных зданиях. Гипсокартонные плиты доступны в различных толщинах и размерах для различных применений и строительных требований. Они обеспечивают гладкую и долговечную поверхность для покраски, оклейки обоями или декоративных отделок.

Рынок гипсокартонных плит сегментирован по типу, применению и географии. По типу рынок сегментирован на настенную плиту, потолочную плиту и предварительно декорированную плиту. По применению рынок сегментирован на жилой, институциональный, промышленный и коммерческий секторы. Отчет также охватывает размеры рынка и прогнозы для рынка гипсокартонных плит в 27 странах в основных регионах. Для каждого сегмента размеры рынка и прогнозы представлены в единицах объема (миллионы квадратных метров).

| Настенная плита |

| Потолочная плита |

| Предварительно декорированная плита |

| Природный гипс |

| Синтетический (ДДГ) гипс |

| Переработанный гипс |

| Жилое |

| Коммерческое |

| Институциональное |

| Промышленное |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Таиланд | |

| Малайзия | |

| Индонезия | |

| Вьетнам | |

| Остальная Азиатско-Тихоокеанская область | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Турция | |

| Северные страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Катар | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Настенная плита | |

| Потолочная плита | ||

| Предварительно декорированная плита | ||

| По сырью | Природный гипс | |

| Синтетический (ДДГ) гипс | ||

| Переработанный гипс | ||

| По применению | Жилое | |

| Коммерческое | ||

| Институциональное | ||

| Промышленное | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Таиланд | ||

| Малайзия | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Турция | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Катар | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка гипсокартонных плит?

Размер рынка гипсокартонных плит достиг 16,89 миллиарда м² в 2025 году и прогнозируется к подъему до 22,76 миллиарда м² к 2030 году.

Какой регион лидирует на рынке гипсокартонных плит?

Азиатско-Тихоокеанский регион доминирует с 46,62% долей в 2024 году и ожидается к демонстрации самого быстрого CAGR 7,46% до 2030 года.

Какой продуктовый сегмент растет быстрее всего?

Предварительно декорированная гипсокартонная плита прогнозируется к расширению с CAGR 7,52%, опережая рост традиционной настенной плиты.

Как требования устойчивого развития влияют на спрос на гипсокартонные плиты?

Регулирование углеродного следа, такое как калифорнийский AB-2446 и французский RE2020, стимулирует спрос на низкоуглеродные плиты, такие как CarbonLow от Saint-Gobain, сдвигая спецификации к более зеленым продуктам.

Каково самое большое ограничение роста рынка гипсокартонных плит?

Волатильные затраты на энергию и сырой гипс снижают маржу производителей и могут замедлить добавление мощностей, подрезая краткосрочные перспективы роста.

Последнее обновление страницы: